Tamanho e Participação do Mercado de Lanches Saudáveis

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

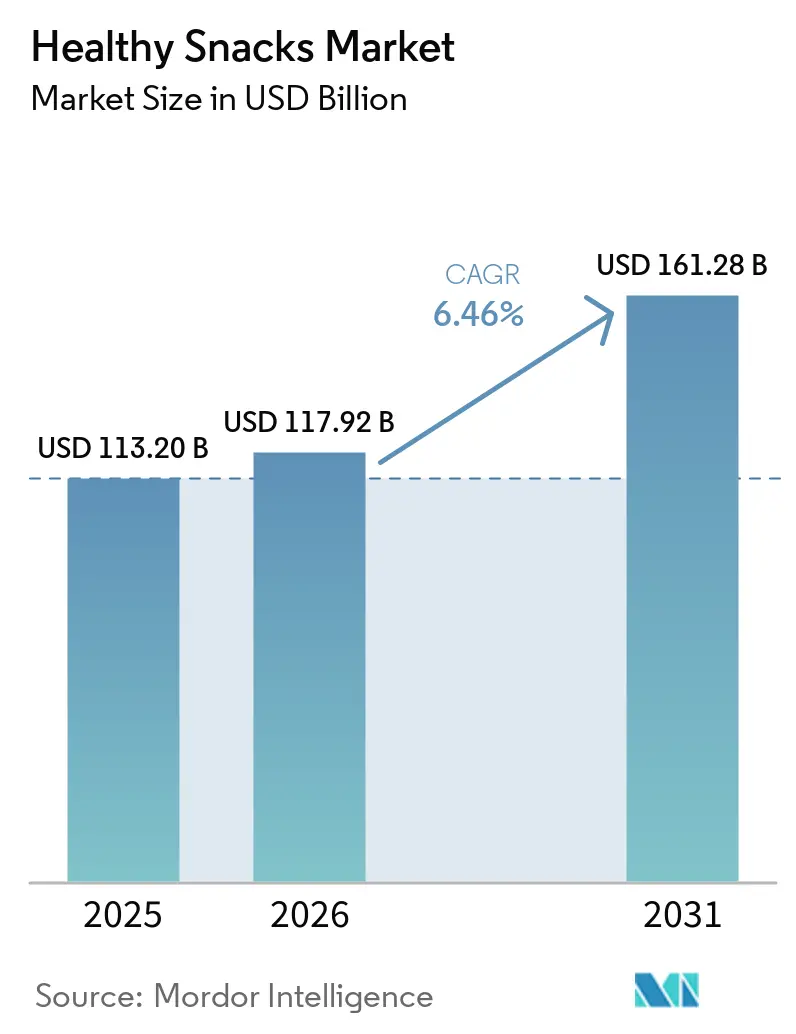

| Tamanho do Mercado (2026) | 117.92 Bilhões de dólares |

| Tamanho do Mercado (2031) | 161.28 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.46% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Lanches Saudáveis por Mordor Intelligence

Espera-se que o tamanho do mercado de lanches saudáveis aumente de 113,2 bilhões de USD em 2025 para 117,9 bilhões de USD em 2026 e atinja 161,3 bilhões de USD até 2031, crescendo a um CAGR de 6,5% durante 2026-2031. O mercado de lanches saudáveis está se beneficiando de uma mudança duradoura no comportamento de compra do consumidor, à medida que o consumo rotineiro de lanches se aproxima cada vez mais da nutrição cotidiana em vez de uma indulgência ocasional. O desenvolvimento de produtos também está se tornando mais direcionado, com marcas focando em proteínas, fibras, controle de porções e listas de ingredientes mais limpas para melhorar a recompra e a diferenciação nas prateleiras. O mercado de lanches saudáveis também está sendo remodelado por um acesso mais amplo a canais, uma vez que grandes varejistas estão expandindo o espaço nas prateleiras voltado para a saúde, enquanto os canais digitais ajudam marcas menores a alcançar demandas de nicho sem altos custos de distribuição física. Ao mesmo tempo, os preços premium e o crescente escrutínio sobre alegações de saúde continuam sendo limites importantes para uma adoção mais rápida, especialmente quando as famílias comparam produtos melhores para a saúde com lanches convencionais de preço mais baixo. Isso mantém o mercado de lanches saudáveis atraente, mas também significa que empresas com rotulagem mais clara, maior credibilidade de formulação e melhor arquitetura de preços estão em uma posição mais forte até 2031.

Principais Conclusões do Relatório

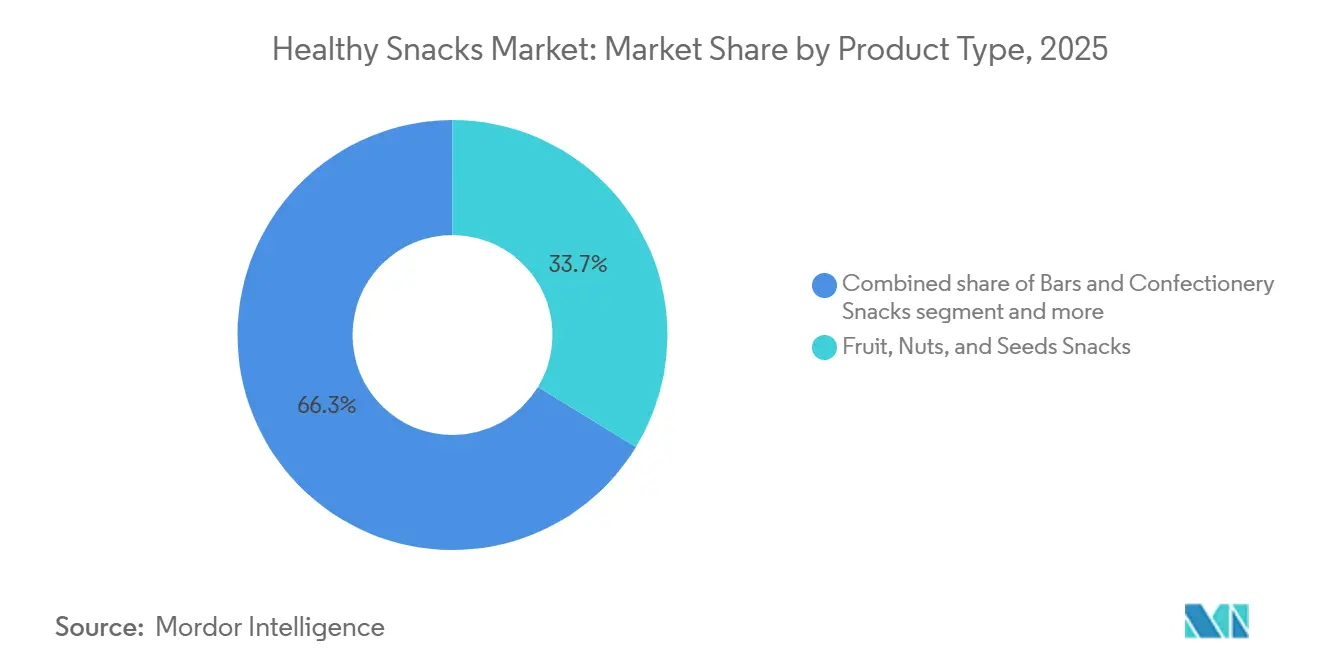

- Por tipo de produto, lanches de frutas, nozes e sementes representaram a maior participação do mercado de lanches saudáveis, com 33,71% em 2025, enquanto os lanches de barras e confeitaria devem crescer ao CAGR mais rápido de 7,46% durante 2026-2031.

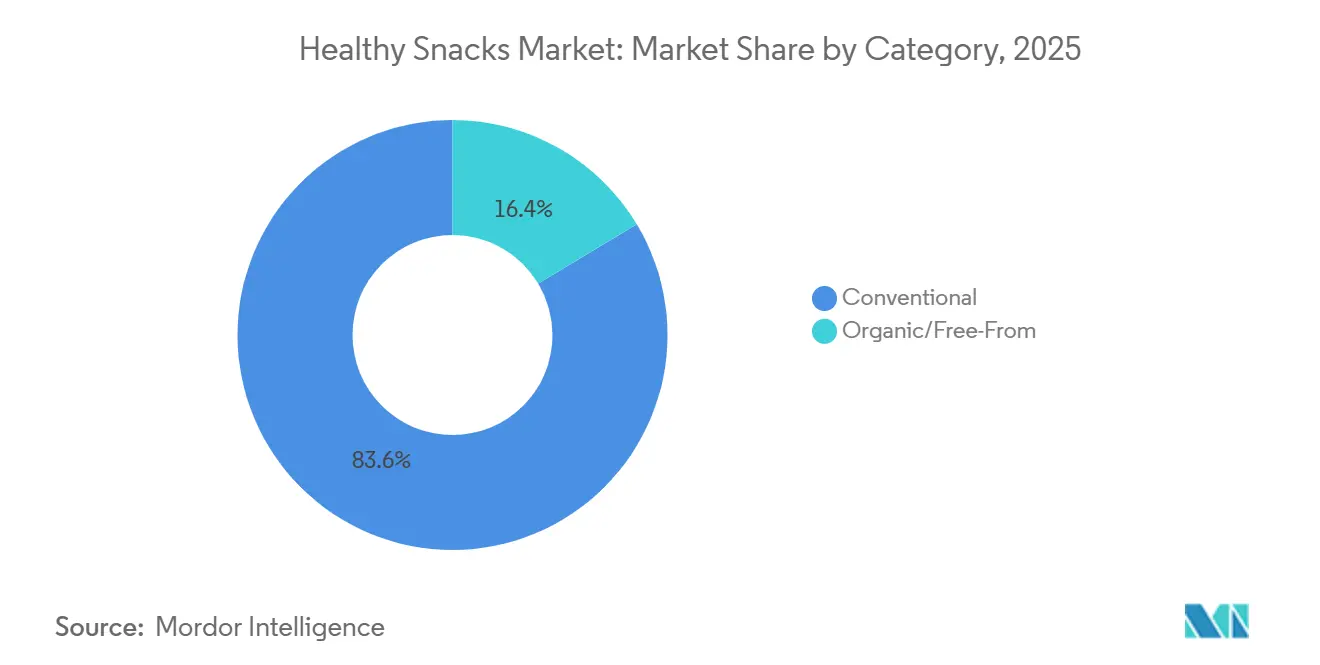

- Por categoria, o segmento convencional reteve 83,62% de participação do mercado de lanches saudáveis em 2025, enquanto os produtos orgânicos e livres de alérgenos devem se expandir a um CAGR de 8,11% até 2031.

- Por canal de distribuição, supermercados e hipermercados representaram a maior participação do mercado de lanches saudáveis, com 52,13% em 2025, enquanto as lojas de varejo online devem crescer ao CAGR mais rápido de 7,51% durante 2026-2031.

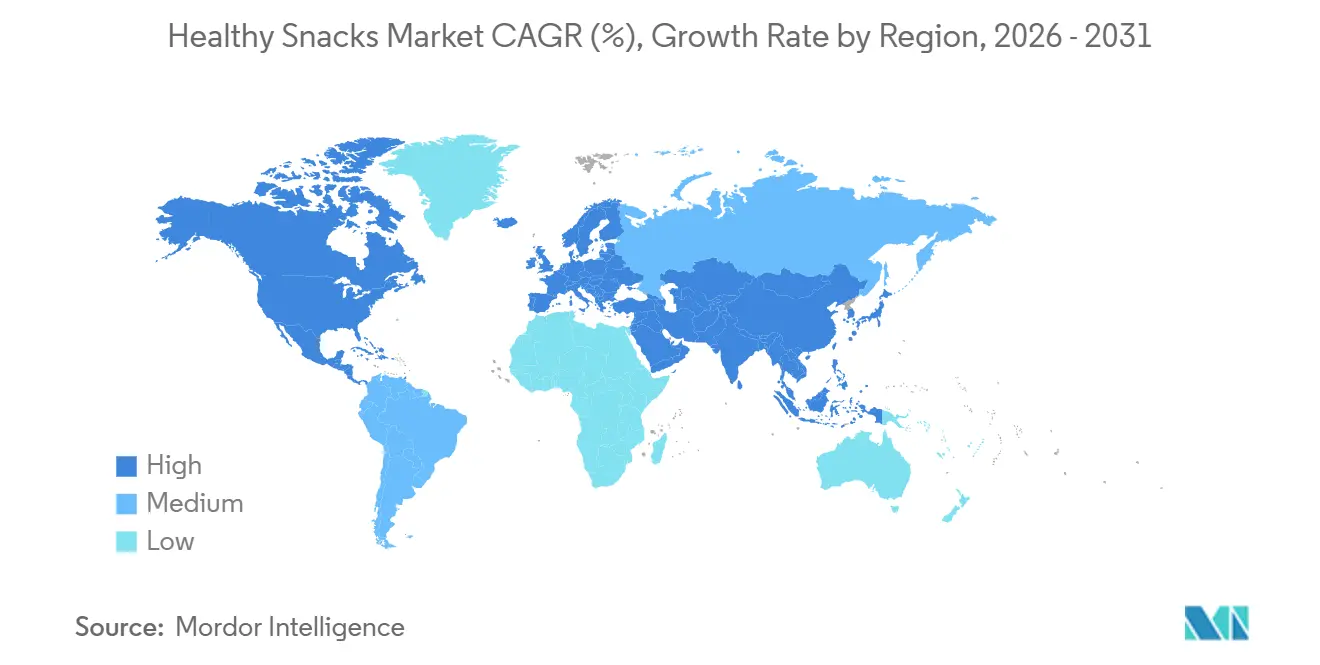

- Por geografia, a América do Norte representou a maior participação do mercado de lanches saudáveis, com 36,40% em 2025, enquanto a Ásia-Pacífico deve crescer ao CAGR mais rápido de 7,98% durante 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Lanches Saudáveis

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Consciência sobre Saúde e Nutrição Preventiva | +1.4% | Global | Longo prazo (≥ 4 anos) |

| Demanda por Rótulo Limpo e Transparência de Ingredientes | +0.7% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Crescente Frequência de Consumo de Lanches e Tendências de Substituição de Refeições | +0.7% | Global | Curto prazo (≤ 2 anos) |

| Consumo de Lanches com Porções Controladas para Estilos de Vida Agitados | +0.4% | América do Norte e centros urbanos da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Consumo Funcional de Lanches para Proteínas, Fibras e Saciedade | +1.8% | Global; mais forte na América do Norte e na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Expansão do Comércio Eletrônico e Direto ao Consumidor | +0.8% | Global; mais forte na Ásia-Pacífico e na América do Norte | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente consciência sobre saúde e nutrição preventiva

À medida que os consumidores passam a enxergar cada vez mais os alimentos como uma ferramenta para o bem-estar a longo prazo, o controle de peso e a prevenção de doenças, o mercado global de lanches saudáveis está testemunhando um crescimento significativo, impulsionado pela crescente consciência sobre saúde e pelo foco na nutrição preventiva. Autoridades de saúde, incluindo a Organização Mundial da Saúde (OMS) e o Departamento de Agricultura dos Estados Unidos (USDA), defendem dietas ricas em grãos integrais, frutas, nozes, sementes, fibras e proteínas, ao mesmo tempo em que incentivam a redução do consumo de açúcar, sódio e gorduras não saudáveis[1]Fonte: Departamento de Agricultura dos Estados Unidos, "Programa Nacional Orgânico," USDA, usda.gov. Essa mudança alimentar está impulsionando uma demanda crescente por lanches ricos em nutrientes que oferecem benefícios à saúde além da mera nutrição. Estudos de mercado revelam uma mudança consistente dos consumidores de lanches tradicionais para alternativas com baixo teor de açúcar, alto teor de proteínas e rótulos limpos, impulsionando o crescimento da categoria. Refletindo essa tendência, a Wellbe Foods lançou 14 produtos de lanches mais saudáveis em 2025, variando de opções cozidas a vácuo a lanches tradicionais com perfis nutricionais aprimorados. Concomitantemente, muitas marcas ampliaram suas seleções de lanches ricos em proteínas. Até 2026, os fabricantes intensificaram a inovação, introduzindo barras ricas em proteínas, petiscos e outros formatos de lanches voltados para a saúde, adaptados para a saúde preventiva e estilos de vida ativos, impulsionando ainda mais o crescimento do mercado.

Consumo funcional de lanches para proteínas, fibras e saciedade

Embora as proteínas sejam há muito tempo a principal alegação funcional no âmbito dos lanches mais saudáveis, a rápida ascensão das fibras sinaliza uma mudança fundamental na estratégia de produtos. Até 2025, um número significativo de consumidores buscava ativamente aumentar sua ingestão de fibras. No entanto, apenas 5% dos americanos atingiam suas metas diárias de fibras. Essa discrepância apresenta uma oportunidade lucrativa: as marcas estão agora capitalizando a integração de fontes naturais de fibras em lanches do dia a dia. No ano encerrado em 22 de março de 2026, as barras de granola com ênfase em fibras registraram um aumento notável nas recompras, sugerindo que as experimentações iniciais estão rapidamente se convertendo em fidelidade à marca. Essa tendência é ainda mais impulsionada pela crescente adoção de medicamentos GLP-1. Os usuários desses medicamentos passam por mudanças na digestão, ampliando sua necessidade de fibras alimentares. Isso cria um ambiente de mercado favorável para marcas que estabeleceram uma forte presença de fibras em suas ofertas de lanches nutritivos. Food Business News, maio de 2026.

Crescente frequência de consumo de lanches e tendências de substituição de refeições

À medida que os consumidores priorizam cada vez mais a conveniência e a nutrição, o mercado global de lanches saudáveis está testemunhando um aumento expressivo. Estilos de vida agitados estão levando muitos a preferir ocasiões de alimentação menores e mais frequentes, aumentando a demanda por lanches que ofereçam energia sustentada e nutrição equilibrada. Pesquisas do Conselho Internacional de Informação Alimentar (IFIC) ressaltam um forte interesse dos consumidores em alimentos ricos em proteínas e funcionais, com dietas hiperproteicas emergindo como uma tendência alimentar dominante. Pesquisas do setor revelam ainda que mais da metade dos consumidores começou a substituir refeições tradicionais por lanches, impulsionando a tendência de "snackificação". Essa mudança estimulou os fabricantes a criar produtos que combinam perfeitamente as características de lanches e substitutos de refeições. Em 2025, em resposta a esse cenário em evolução, houve um aumento notável no lançamento de barras enriquecidas com proteínas, lanches salgados proteicos e produtos de panificação mais saudáveis. O ano seguinte, 2026, testemunhou um aumento na inovação, com foco em barras de lanches ricas em nutrientes, petiscos, nozes, sementes e lanches centrados em proteínas, todos adaptados para oferecer nutrição semelhante a uma refeição em um formato conveniente. Como prova dessa tendência, em maio de 2026, a Ready, um nome em rápida ascensão no universo dos lanches funcionais, apresentou suas premium Ready Protein Bars nas lojas Target em todo o país e no Target.com.

Expansão do comércio eletrônico e direto ao consumidor

A expansão dos canais de comércio eletrônico e direto ao consumidor está impulsionando significativamente o mercado global de lanches saudáveis, melhorando a acessibilidade aos produtos, permitindo o engajamento personalizado com o consumidor e acelerando o alcance de marcas emergentes focadas em saúde. As plataformas online permitem que os consumidores descubram, comparem e adquiram convenientemente lanches especializados, como barras ricas em proteínas, produtos com baixo teor de açúcar, lanches à base de plantas e alimentos funcionais que podem ter espaço limitado nas prateleiras dos pontos de venda tradicionais. Análises do setor destacam que a crescente adoção de compras de alimentos online, serviços de lanches por assinatura e modelos de distribuição direta ao consumidor estão ajudando as marcas de lanches saudáveis a alcançar consumidores conscientes da saúde de forma mais eficaz, ao mesmo tempo em que coletam insights em tempo real para a inovação de produtos. Iniciativas de rotulagem nutricional apoiadas pelo governo e programas de bem-estar de varejistas em regiões como Europa, Reino Unido e Austrália também estão aumentando a visibilidade de opções de lanches mais saudáveis em ambientes de varejo digital. Refletindo essa tendência, Tom Brady lançou GOAT Gummies por meio da plataforma de entrega instantânea Gopuff em 2025, enquanto 2026 tem visto crescimento contínuo em ofertas de lanches saudáveis com foco no ambiente digital, modelos de assinatura e recomendações personalizadas de lanches apoiadas por plataformas de comércio digital e serviços de compras habilitados por inteligência artificial.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preços Premium em Comparação com Lanches Convencionais | -0.8% | Global; agudo em mercados emergentes sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Restrições de Prazo de Validade e Estabilidade de Textura | -0.4% | Global; maior para formatos de rótulo limpo com processamento mínimo | Médio prazo (2-4 anos) |

| Risco de Reformulação Decorrente de Compensações entre Sabor e Saúde | -0.3% | Global | Curto prazo (≤ 2 anos) |

| Ceticismo do Consumidor em Relação a Alegações de Saúde e Alimentos Ultraprocessados | -0.7% | América do Norte e Europa; maior conscientização do consumidor | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Preços premium em comparação com lanches convencionais

Os lanches melhores para a saúde enfrentam desafios persistentes de crescimento, principalmente devido à diferença de preço em relação às alternativas convencionais. A inflação intensificou esse desafio. Pesquisas da SPINS, apresentadas na Expo de Doces e Lanches de 2026 em Las Vegas, destacam uma dualidade no comportamento do consumidor: embora as motivações de saúde orientem as escolhas, há uma sensibilidade pronunciada ao preço. Essa dinâmica obriga as marcas a demonstrar um valor funcional claro para justificar qualquer preço premium. Outra dimensão, frequentemente negligenciada, é a influência das marcas próprias. As linhas de lanches saudáveis dos próprios varejistas, representando uma estimativa de 20-25% do valor de mercado nos principais canais de varejo, estão pressionando as margens dos produtos de marca melhores para a saúde nos mercados convencionais. As marcas posicionadas no mercado intermediário, sem uma alegação funcional ou sensorial distinta, encontram-se em risco. Elas são pressionadas de cima por inovadores premium e de baixo por varejistas bem financiados. No entanto, estratégias como a arquitetura de preço por embalagem, que oferece as mesmas alegações funcionais em diferentes tamanhos de porção e faixas de preço, registraram uma penetração domiciliar notavelmente mais forte, especialmente entre os segmentos demográficos sensíveis à inflação.

Ceticismo do consumidor em relação a alegações de saúde e alimentos ultraprocessados

As alegações de saúde não são mais apenas um obstáculo de marketing; estão se tornando uma barreira significativa para as marcas que promovem lanches mais saudáveis. A urgência é intensificada pela influência regulatória da Agência de Alimentos e Medicamentos dos EUA (FDA). Pesquisas da Universidade Estadual do Oregon, a serem publicadas em 2025, ressaltam isso: os rótulos "Saudável" aprovados pela FDA podem aumentar o preço de um produto em uma média de USD 0,59[2]Fonte: Universidade Estadual do Oregon, "Rótulos Saudáveis Endossados pela FDA Aumentaram a Disposição do Consumidor em Pagar," Sala de Imprensa da Universidade Estadual do Oregon, oregonstate.edu. Esse prêmio se deve em grande parte à confiança que um endosso governamental traz, preenchendo uma lacuna que as alegações das marcas frequentemente têm dificuldade em preencher. Do outro lado do Atlântico, as marcas na Europa devem agir com cautela. A conformidade com o Regulamento da UE (CE) n.º 1924/2006 é inegociável[3]Fonte: Comissão Europeia, "Alegações Nutricionais e de Saúde," União Europeia, europa.eu. Este regulamento determina quais alegações de saúde podem ser feitas nas embalagens. As marcas que se desviam dessas diretrizes correm o risco não apenas de retirada do produto, mas também de danos à sua reputação. As apostas são altas: quando as marcas exageram os benefícios sem evidências sólidas, não apenas corroem sua própria credibilidade. Elas semeiam desconfiança em toda a categoria, criando um desafio de conformidade que atinge mais duramente as marcas menores e com menos recursos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Barras e Confeitaria Superam a Liderança do Segmento de Frutas e Nozes

Em 2025, os Lanches de Frutas, Nozes e Sementes capturaram uma participação dominante de 33,71% da receita, liderando todos os tipos de produtos. Essa dominância decorre do reconhecimento crescente dos consumidores de que esses lanches têm rótulo limpo e são minimamente processados. A preferência por essas opções de alimentos integrais ressalta uma demanda por produtos orientados para a saúde que não dependem fortemente de marketing. Os Lanches de Panificação e os Lanches Salgados ocupam posições intermediárias significativas. Seu crescimento é impulsionado por reformulações que substituem estabilizantes artificiais por naturais. No entanto, o custo adicional desses ingredientes de rótulo limpo modera sua expansão. Enquanto isso, à medida que a logística de cadeia de frio avança nos mercados emergentes, os Lanches Congelados e Refrigerados estão se tornando mais proeminentes. Esse progresso permite uma distribuição mais ampla de lanches frescos à base de proteínas e vegetais. Os Lanches de Laticínios estão aproveitando a onda das tendências de laticínios ricos em proteínas. Formatos como sachês de iogurte grego, crisps de queijo e kefirs para beber ressoam com os consumidores focados em saúde de hoje que priorizam macronutrientes. Outros Tipos de Produtos destacam uma variedade de lanches emergentes, desde petiscos à base de cogumelos até crisps de algas marinhas, atraindo os primeiros adotantes com conhecimento sobre ingredientes.

Os Lanches de Barras e Confeitaria estão prontos para superar todos os outros, com um CAGR projetado de 7,46% até 2031. Esse aumento ressalta a evolução do formato de barras em uma arena-chave para lanches mais saudáveis, combinando indulgência com benefícios funcionais. Destacando essa tendência, o relatório do primeiro trimestre de 2026 da Mondelēz International revelou suas barras Perfect Snacks Protein + Prebiotics. Cada porção contém 20 gramas de proteína e 6 gramas de fibra prebiótica, demonstrando como os grandes players estão agora aproveitando alegações de saúde que antes eram exclusivas de marcas de barras proteicas de nicho.

Por Categoria: A Reformulação Convencional Subsidia o Crescimento do Segmento Orgânico/Livre de Alérgenos

Em 2025, o segmento Convencional comandou uma participação dominante de 83,62% das receitas da categoria, mas esse número oculta uma mudança notável nas formulações. Os principais fabricantes estão cada vez mais eliminando corantes artificiais, aromas e conservantes sintéticos de suas linhas convencionais. Essa medida está alinhada com as tendências de rótulo limpo, efetivamente reduzindo a divisão de qualidade percebida entre as categorias Convencional e Orgânico/Livre de Alérgenos, sem empurrar os consumidores para uma faixa de preço mais alta. Em janeiro de 2026, a PepsiCo revelou sua estratégia de eliminar gradualmente corantes e aromas artificiais de suas principais linhas de lanches. Concomitantemente, a empresa introduziu Simply NKD Cheetos e Doritos, apresentando-os como variantes com ingredientes mais limpos. Essa reformulação sutil dentro do segmento convencional ressalta uma abordagem de duas frentes: manter o volume enquanto se posiciona para introduções de linhas premium.

Embora o segmento Convencional permaneça dominante, a categoria Orgânico/Livre de Alérgenos está pronta para superar todos os outros, com projeção de crescimento a um CAGR de 8,11% até 2031. As marcas orgânicas certificadas, operando em seus dois principais mercados, apoiam-se em referências como o Programa Nacional Orgânico (NOP) do USDA e o Regulamento Orgânico da UE (UE) 2018/848. Essas certificações não apenas validam suas alegações, mas também servem como sinais de confiança em meio ao ceticismo prevalente. Em 2024, a Alemanha, líder europeia em produtos orgânicos, registrou um aumento de 5,7% nas vendas de alimentos orgânicos, impulsionado mais por aumentos de volume do que pela mera inflação de preços, conforme relatado pela Federação Alemã de Produtores de Alimentos Orgânicos (BÖLW). Enquanto isso, a França, o segundo maior mercado orgânico do continente, se recuperou de uma queda pós-inflação, atingindo vendas totais de produtos orgânicos de 12,2 bilhões de EUR em 2024. Essas tendências positivas nos mercados orgânicos europeus reforçam as perspectivas de crescimento global para o segmento Orgânico/Livre de Alérgenos.

Por Canal de Distribuição: O Varejo Online se Aproxima da Supremacia do Varejo Físico

Em 2025, os supermercados e hipermercados comandam uma participação líder de 52,13% das receitas dos canais na arena de distribuição de lanches saudáveis. Sua dominância é reforçada por corredores dedicados a alimentos saudáveis, espaço privilegiado de prateleira promocional e a capacidade de estocar simultaneamente lanches nutritivos de marcas próprias e de marcas. Com uma densidade física ressaltada pela operação de mais de 80.000 pontos de venda da 7-Eleven em 16 países, o varejo físico está pronto para ancorar o volume da categoria no futuro previsível. As lojas de conveniência estão se adaptando, aproveitando os momentos de alimentação funcional em movimento com itens menores e com porções controladas que atendem às tendências de substituição de refeições entre os jovens urbanos. Enquanto isso, outros canais de distribuição, como varejistas especializados em saúde, quiosques em academias e operadores de máquinas de venda automática, estão explorando segmentos de nicho, aproveitando uma estratégia de preços premium devido a uma maior disposição para pagar, algo não facilmente alcançável nos canais convencionais.

As lojas de varejo online estão liderando o movimento, com um robusto CAGR de 7,51% até 2031, o mais alto entre todos os canais de distribuição, e remodelando o cenário de construção de marcas para lanches saudáveis. Os desafiantes diretos ao consumidor estão agora engajando compradores conscientes da saúde por meio do comércio eletrônico e serviços de assinatura direta, contornando as taxas de alocação de espaço tradicionais que antes restringiam o acesso às prateleiras físicas. Os modelos de assinatura, como o inovador serviço Body Granola da Calbee, estão se mostrando particularmente eficazes no fomento à fidelidade à marca. Lançado no Japão em abril de 2023 e chegando a Singapura em abril de 2026, o serviço da Calbee não apenas oferece granola, mas também o combina com uma assinatura de teste de microbioma intestinal, já adotada por mais de 50.000 clientes no Japão. Essa abordagem eleva uma simples compra de produto a um serviço de saúde recorrente, com impressionantes taxas de retenção. As marcas que navegam habilmente tanto nos aspectos logísticos quanto nos de dados do modelo direto ao consumidor estão criando vantagens competitivas que os pontos fortes dos canais tradicionais têm dificuldade em igualar.

Análise Geográfica

Em 2025, a América do Norte comandou uma participação dominante de 36,40% da receita global, consolidando sua posição de liderança no mercado de lanches saudáveis. O sucesso da região é atribuído à sua infraestrutura de varejo bem estabelecida, à maior conscientização dos consumidores sobre saúde e bem-estar e a uma clientela diversificada ansiosa para experimentar ofertas de lanches reformulados. Os EUA são a pedra angular deste mercado, com escala significativa, alta densidade de inovações de produtos e uma combinação robusta de fornecedores de marcas próprias e de marcas. Enquanto isso, o Canadá está construindo uma reputação como um polo emergente, particularmente em formatos de lanches à base de plantas, com baixo teor de açúcar e ricos em fibras.

A Europa, embora ocupando o segundo lugar na arena de lanches saudáveis, se distingue pelo rigoroso escrutínio de rotulagem e alegações de saúde. De acordo com a Federação Alemã de Produtores de Alimentos Orgânicos (BÖLW), a Alemanha liderou a Europa em vendas de alimentos orgânicos em 2024, arrecadando 17,09 bilhões de EUR, seguida de perto pela França com 12,2 bilhões de EUR. A Espanha está pronta para o crescimento mais rápido na Europa, impulsionada por consumidores urbanos mais jovens que gravitam em direção a lanches focados em saúde. A América do Sul, ainda em seus estágios iniciais, vê o Brasil e a Argentina impulsionando a demanda, graças à urbanização, a uma classe média em crescimento e à adoção de formatos modernos de varejo.

A Ásia-Pacífico está pronta para superar todas as outras regiões, com um CAGR projetado de 7,98% até 2031 no mercado de lanches saudáveis. Esse aumento é impulsionado pelo aumento da renda, pelas mudanças no estilo de vida urbano e por uma inclinação pronunciada em direção à nutrição preventiva. Embora a China domine como o maior reservatório de valor, a Índia está ganhando terreno rapidamente, especialmente à medida que os obstáculos de distribuição diminuem e as opções embaladas mais saudáveis se tornam mais acessíveis. O impulso da Índia é ainda amplificado pela visibilidade de iniciativas como 'Eat Right' e pela maior promoção de alimentos à base de milho. O Japão se destaca como um polo experiente em inovações de laticínios funcionais e lanches para a saúde intestinal, enquanto o Sudeste Asiático e a Austrália estão liderando a demanda por produtos naturais e de rótulo limpo. Embora o Oriente Médio e a África representem os menores segmentos em termos absolutos, as expansões urbanas nos Emirados Árabes Unidos, na Arábia Saudita, na Nigéria e no Egito estão fortalecendo o cenário de varejo para a distribuição de lanches saudáveis.

Cenário Competitivo

O mercado de lanches saudáveis permanece moderadamente fragmentado, sem que nenhuma empresa detenha uma participação dominante. A concorrência está se intensificando à medida que os grandes grupos alimentícios investem cada vez mais em proteínas, fibras e rótulos mais limpos, bem como em formatos de lanches que podem servir como substitutos de refeições. Essa mudança está redefinindo a concorrência, enfatizando a qualidade do portfólio, a credibilidade funcional e a inovação rápida em detrimento da mera presença nas prateleiras. Consequentemente, o mercado testemunha uma rivalidade acirrada entre players globais, especialistas em alimentos naturais e desafiantes nativos digitais.

Em 2025 e 2026, uma tendência notável emergiu: o reposicionamento de portfólio por meio de aquisições. A PepsiCo ganhou destaque com sua aquisição de 1,2 bilhões de USD da Siete Foods em janeiro de 2025 e seguiu com um acordo de 1,95 bilhões de USD pela poppi em maio de 2025. Simultaneamente, a PepsiCo simplificou seu foco cortando quase 20% de seus SKUs de lanches nos EUA, concentrando-se em formatos prioritários. A Nestlé, em junho de 2026, adquiriu integralmente a Yfood, uma marca de "alimento inteligente" com vendas de 150 milhões de EUR (162 milhões de USD) em 2025, integrando-a à sua divisão de Nutrição. A Mars, em um movimento significativo, anunciou uma aquisição de 35,9 bilhões de USD da Kellanova em agosto de 2024, fortalecendo seu portfólio de lanches com marcas como RXBAR e NutriGrain. Essas aquisições estratégicas ressaltam o apelo do mercado, com os grandes players ansiosos para aproveitar a crescente demanda por lanches funcionais e adjacentes a refeições.

As oportunidades abundam em áreas como personalização, saúde intestinal e formatos de nutrição direcionada. Aqui, players menores e ágeis frequentemente superam seus concorrentes maiores e diversificados. A Simply Good Foods, com sua propriedade antecipada de marcas de lanches ricos em proteínas como Quest e Atkins, ressalta essa tendência, mesmo enquanto se prepara para uma queda na margem bruta de 300 a 350 pontos base no exercício fiscal de 2026. Da mesma forma, a Lotus Bakeries demonstra o poder do foco: suas marcas BEAR, TREK e nākd. sob a Lotus Natural Foods arrecadaram 300 milhões de EUR (324 milhões de USD) em receita de marcas, constituindo 25% do total do grupo. A próxima vantagem competitiva provavelmente virá da personalização de produtos, maior inteligência de ingredientes e uso habilidoso de dados de prateleiras digitais. Nesse cenário, as empresas sintonizadas com o comportamento do consumidor podem fortalecer sua posição de mercado, mesmo sem uma extensa rede de distribuição legada.

Líderes do Setor de Lanches Saudáveis

-

Nestlé S.A.

-

PepsiCo, Inc.

-

Mondelēz International, Inc.

-

Kellanova

-

Unilever PLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A Nestlé concluiu a aquisição integral da Yfood, uma marca de "alimento inteligente" com sede em Munique, gerando aproximadamente 150 milhões de EUR (162 milhões de USD) em receitas em 2025 com crescimento de dois dígitos ano a ano. O acordo traz a Yfood para a recém-formada divisão de Nutrição da Nestlé, ao lado do Boost Nutritional Drinks, com a expansão internacional além da Europa e o posicionamento alinhado ao GLP-1 como a justificativa estratégica.

- Março de 2026: A PepsiCo lançou Doritos Protein (10 gramas de proteína por porção) e Smartfood FiberPop como produtos principais em uma grande redefinição de estratégia que inclui o corte de quase 20% dos SKUs nos EUA e o fechamento de 3 fábricas, redirecionando capital para formatos funcionais de proteínas, fibras e rótulos mais limpos. A reestruturação segue a pressão do investidor ativista Elliott Investment Management, que havia construído uma participação de aproximadamente 4 bilhões de USD.

- Fevereiro de 2026: A Mondelēz International lançou as barras Perfect Snacks Protein + Prebiotics, fornecendo 20 gramas de proteína e 6 gramas de fibra prebiótica, incluindo 3 gramas de fibra prebiótica por porção, combinando duas das alegações de lanches funcionais mais procuradas em um único formato convencional. O lançamento se baseia na estratégia da Mondelēz de fortalecer suas ofertas de barras proteicas nas marcas Perfect Bar, Builders e Z Bar.

Escopo do Relatório Global do Mercado de Lanches Saudáveis

Os lanches saudáveis são alimentos ricos em nutrientes e minimamente processados, consumidos entre as refeições para sustentar a energia, controlar a fome e fornecer vitaminas e minerais essenciais. O mercado global de lanches saudáveis é segmentado por tipo de produto, categoria, canal de distribuição e geografia. Por tipo de produto, o mercado é segmentado em lanches de frutas, nozes e sementes, lanches congelados e refrigerados, lanches de panificação, lanches salgados, lanches de barras e confeitaria, lanches de laticínios e outros tipos de produtos. Por categoria, o mercado é segmentado em convencional e orgânico/livre de alérgenos. Por canal de distribuição, o mercado é segmentado em supermercados/hipermercados, lojas de conveniência, lojas de varejo online e outros canais de distribuição. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Lanches de Frutas, Nozes e Sementes |

| Lanches Congelados e Refrigerados |

| Lanches de Panificação |

| Lanches Salgados |

| Lanches de Barras e Confeitaria |

| Lanches de Laticínios |

| Outros Tipos de Produtos |

| Convencional |

| Orgânico/Livre de Alérgenos |

| Supermercados/Hipermercados |

| Lojas de Conveniência |

| Lojas de Varejo Online |

| Outros Canais de Distribuição |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Suécia | |

| Bélgica | |

| Polônia | |

| Países Baixos | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Tailândia | |

| Singapura | |

| Indonésia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Peru | |

| Chile | |

| Restante da América do Sul | |

| Oriente Médio e África | Emirados Árabes Unidos |

| África do Sul | |

| Arábia Saudita | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Tipo de Produto | Lanches de Frutas, Nozes e Sementes | |

| Lanches Congelados e Refrigerados | ||

| Lanches de Panificação | ||

| Lanches Salgados | ||

| Lanches de Barras e Confeitaria | ||

| Lanches de Laticínios | ||

| Outros Tipos de Produtos | ||

| Categoria | Convencional | |

| Orgânico/Livre de Alérgenos | ||

| Canal de Distribuição | Supermercados/Hipermercados | |

| Lojas de Conveniência | ||

| Lojas de Varejo Online | ||

| Outros Canais de Distribuição | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Suécia | ||

| Bélgica | ||

| Polônia | ||

| Países Baixos | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Tailândia | ||

| Singapura | ||

| Indonésia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Peru | ||

| Chile | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| África do Sul | ||

| Arábia Saudita | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado dos lanches saudáveis até 2031?

O mercado de lanches saudáveis deve atingir 161,3 bilhões de USD até 2031, ante 117,9 bilhões de USD em 2026.

Com que velocidade os lanches saudáveis devem crescer até 2031?

A categoria deve crescer a um CAGR de 6,5% durante 2026-2031, apoiada por uma demanda mais forte por lanches funcionais e voltados para a nutrição.

Qual tipo de produto lidera a receita atualmente?

Os lanches de frutas, nozes e sementes lideraram com uma participação de receita de 33,71% em 2025, refletindo uma forte demanda por formatos simples e familiares melhores para a saúde.

Qual categoria está crescendo mais rapidamente?

Os produtos orgânicos e livres de alérgenos devem se expandir a um CAGR de 8,11% até 2031, superando a categoria mais ampla apesar do maior tamanho dos produtos convencionais.

Página atualizada pela última vez em: