健康的なスナック市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

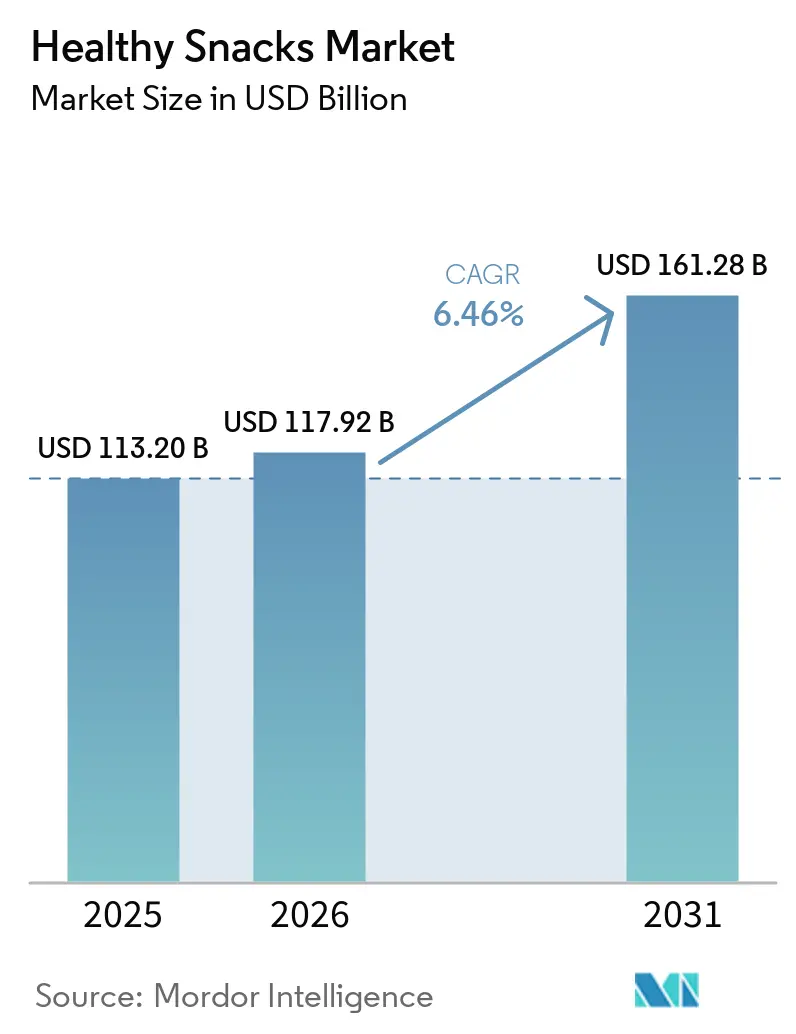

| 市場規模 (2026) | 117.92 十億米ドル |

| 市場規模 (2031) | 161.28 十億米ドル |

| 成長率 (2026 - 2031) | 6.46% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる健康的なスナック市場分析

健康的なスナック市場の規模は、2025年の1,132 ビリオン 米ドルから2026年には1,179 ビリオン 米ドルに拡大し、2031年までに1,613 ビリオン 米ドルに達すると予測されており、2026年から2031年にかけてCAGR 6.5%で成長する見込みです。健康的なスナック市場は、消費者の購買行動における持続的な変化から恩恵を受けており、日常的なスナッキングが時折の嗜好品から日々の栄養摂取に近づいています。製品開発もより的を絞ったものとなっており、ブランドはリピート購入と棚での差別化を高めるために、タンパク質、食物繊維、ポーションコントロール、よりクリーンな原材料リストに注力しています。健康的なスナック市場はまた、より広いチャネルアクセスによって再編されており、大手小売業者が健康志向の棚スペースを拡大する一方、デジタルチャネルが小規模ブランドの重い物流コストなしにニッチな需要へのリーチを可能にしています。同時に、プレミアム価格設定と健康訴求に対する厳しい精査は、特に家庭が健康志向製品と低価格のコンベンショナルスナックを比較する際に、より速い普及に対する重要な制約として残っています。これにより健康的なスナック市場は魅力的であり続けますが、より明確なラベリング、より強固な処方の信頼性、より優れた価格設定アーキテクチャを持つ企業が2031年に向けてより有利な立場にあることも意味しています。

主要レポートのポイント

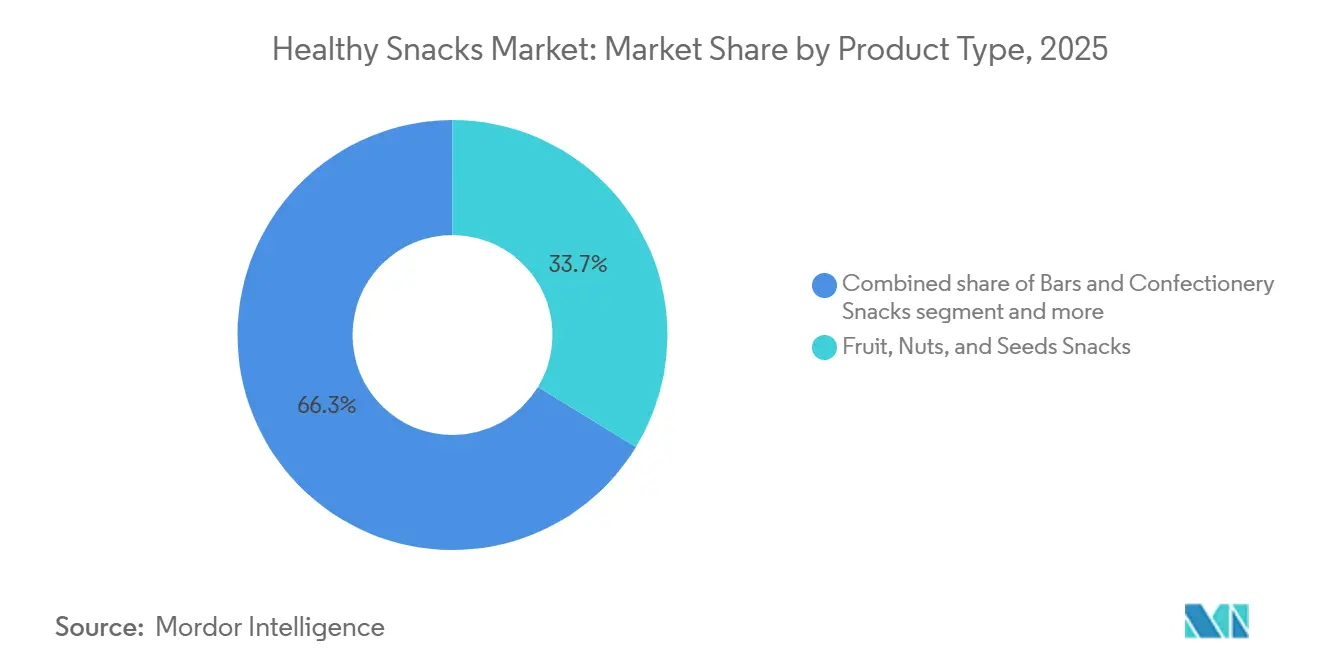

- 製品タイプ別では、フルーツ・ナッツ・シードスナックが2025年に33.71%と健康的なスナック市場で最大のシェアを占め、バーおよびコンフェクショナリースナックが2026年から2031年にかけて最も速いCAGR 7.46%で成長すると予測されています。

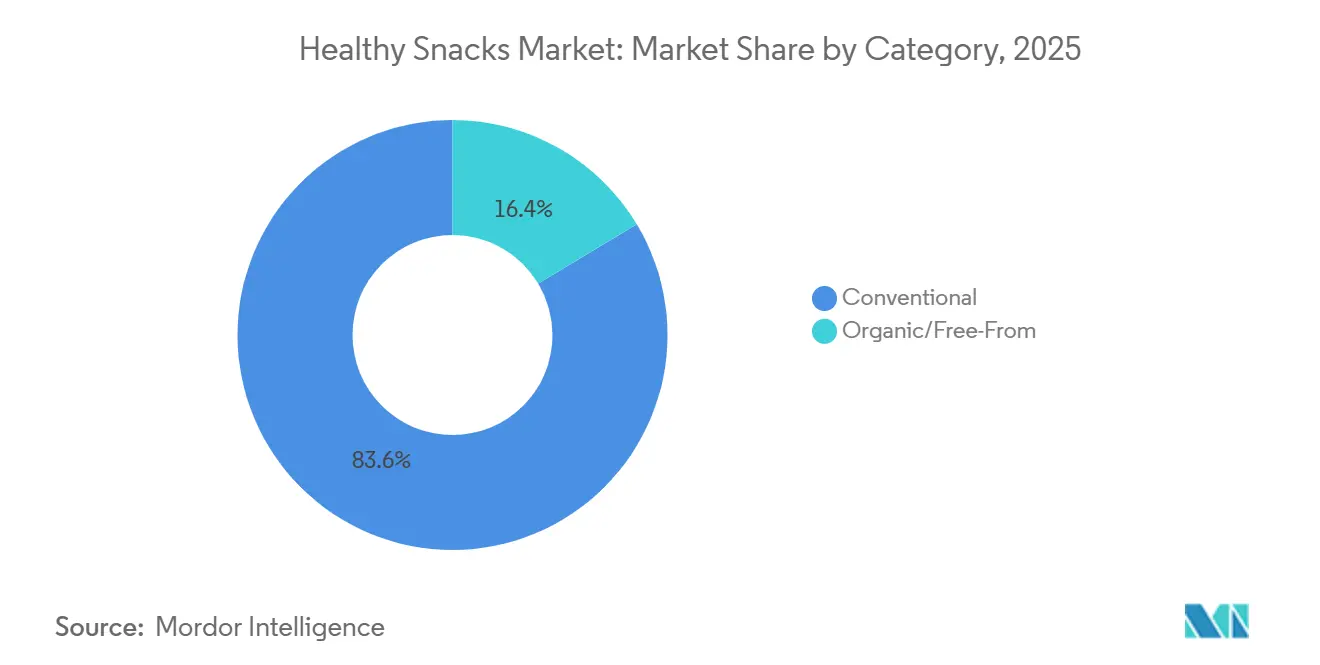

- カテゴリー別では、コンベンショナルセグメントが2025年に健康的なスナック市場の83.62%のシェアを維持し、オーガニック・フリーフロム製品は2031年までに8.11%のCAGRで拡大すると予測されています。

- 流通チャネル別では、スーパーマーケットおよびハイパーマーケットが2025年に52.13%と健康的なスナック市場で最大のシェアを占め、オンライン小売店が2026年から2031年にかけて最も速いCAGR 7.51%で成長すると予測されています。

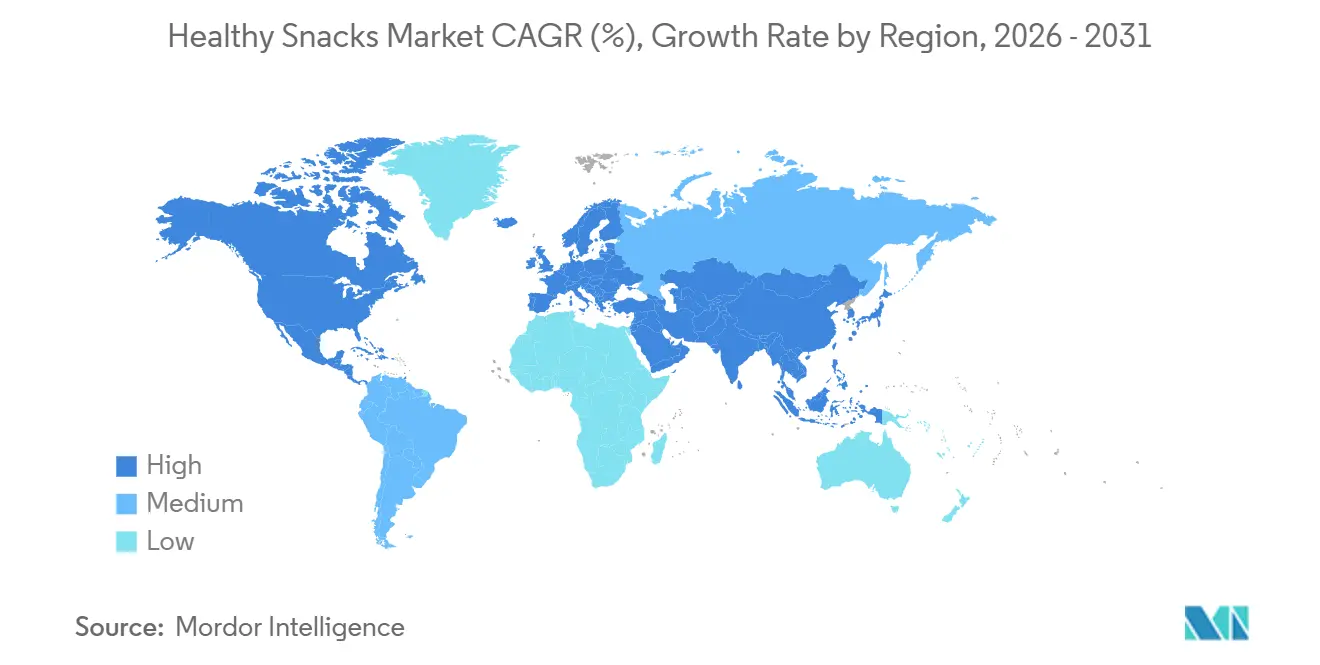

- 地域別では、北米が2025年に36.40%と健康的なスナック市場で最大のシェアを占め、アジア太平洋が2026年から2031年にかけて最も速いCAGR 7.98%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の健康的なスナック市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 健康意識の高まりと予防栄養 | +1.4% | グローバル | 長期(4年以上) |

| クリーンラベルと原材料の透明性への需要 | +0.7% | 北米および欧州 | 中期(2〜4年) |

| スナッキング頻度の増加と食事代替トレンド | +0.7% | グローバル | 短期(2年以内) |

| 多忙なライフスタイルのためのポーションコントロールスナッキング | +0.4% | 北米およびアジア太平洋の都市部 | 短期(2年以内) |

| タンパク質・食物繊維・満腹感のための機能性スナッキング | +1.8% | グローバル;北米およびアジア太平洋で最も強い | 中期(2〜4年) |

| Eコマースおよびダイレクト・トゥ・コンシューマーの拡大 | +0.8% | グローバル;アジア太平洋および北米で最も強い | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

健康意識の高まりと予防栄養

消費者が食品を長期的なウェルネス、体重管理、疾病予防のためのツールとしてますます捉えるようになるにつれ、世界の健康的なスナック市場は、健康意識の高まりと予防栄養への注目に牽引されて著しい成長を遂げています。世界保健機関(WHO)や米国農務省(USDA)を含む保健当局は、全粒穀物、果物、ナッツ、種子、食物繊維、タンパク質を豊富に含む食事を推奨する一方、砂糖、ナトリウム、不健康な脂肪の削減を同時に促しています[1]出典:米国農務省、「国家オーガニックプログラム」、USDA、usda.gov。この食事の変化は、単なる栄養摂取を超えた健康上の利点を提供する栄養密度の高いスナックへの需要を高めています。市場調査では、従来のスナックから低糖・高タンパク・クリーンラベルの代替品への一貫した消費者シフトが明らかになっており、カテゴリーの成長を後押ししています。このトレンドを反映して、Wellbe Foodsは2025年に真空調理オプションから栄養プロファイルを強化した伝統的なスナックまで、14種類の健康的なスナック製品を発売しました。同時に、多くのブランドが高タンパクスナックの品揃えを拡充しました。2026年までに、メーカーはイノベーションを加速させ、予防的健康とアクティブなライフスタイルに合わせたタンパク質豊富なバー、バイト、その他の健康志向スナックフォーマットを投入し、市場成長をさらに推進しました。

タンパク質・食物繊維・満腹感のための機能性スナッキング

タンパク質は長らく健康的なスナッキングの分野における主要な機能性訴求であり続けてきましたが、食物繊維急速な台頭は製品戦略における重要な転換を示しています。2025年までに、かなりの数の消費者が積極的に食物繊維の摂取量を増やそうとしていました。しかし、アメリカ人のうち1日の食物繊維目標を達成しているのはわずか5%に過ぎませんでした。この乖離は有望なビジネス機会を生み出しています。ブランドは今、日常のスナックに天然の食物繊維源を組み込むことを活用しています。2026年3月22日までの1年間で、食物繊維を強調したグラノーラバーはリピート購入の顕著な増加を見せており、初回試用が迅速にブランドロイヤルティへと転換していることを示唆しています。このトレンドは、GLP-1薬の採用増加によってさらに後押しされています。これらの薬を使用するユーザーは消化に変化が生じ、食物繊維への需要が高まります。これにより、栄養豊富なスナック製品において強固な食物繊維の存在感を確立したブランドにとって有利な市場環境が生まれています。Food Business News、2026年5月。

スナッキング頻度の増加と食事代替トレンド

消費者が利便性と栄養をますます重視するようになるにつれ、世界の健康的なスナック市場は急増しています。多忙なライフスタイルにより、多くの人が持続的なエネルギーとバランスの取れた栄養を提供するスナックへの需要を高めながら、より少量で頻繁な食事機会を好むようになっています。国際食品情報評議会(IFIC)の調査は、タンパク質豊富な食品や機能性食品に対する消費者の強い関心を強調しており、高タンパク食が主要な食事トレンドとして台頭しています。業界調査では、消費者の半数以上が従来の食事をスナックで代替し始めており、「スナック化」トレンドを推進していることが明らかになっています。このシフトにより、メーカーはスナックと食事代替品の特性をシームレスに融合させた製品を開発するよう促されています。2025年には、この進化する状況に対応して、タンパク質強化バー、セイボリープロテインスナック、より健康的な焼き菓子の発売が顕著に増加しました。翌2026年には、栄養密度の高いスナックバー、バイト、ナッツ、種子、タンパク質中心のスナックに焦点を当てたイノベーションが急増し、すべてが便利なフォーマットで食事に近い栄養を提供するよう設計されました。このトレンドの証として、2026年5月、機能性スナッキングの分野で急速に台頭するReadyが、全国のTargetの店舗およびTarget.comでプレミアムなReady プロテインバーを発売しました。

Eコマースおよびダイレクト・トゥ・コンシューマーの拡大

Eコマースおよびダイレクト・トゥ・コンシューマー(D2C)チャネルの拡大は、製品へのアクセシビリティを向上させ、パーソナライズされた消費者エンゲージメントを可能にし、新興の健康志向ブランドのリーチを加速させることで、世界の健康的なスナック市場を大幅に牽引しています。オンラインプラットフォームにより、消費者は高タンパクバー、低糖製品、植物性スナック、機能性食品など、従来の小売店では棚スペースが限られている可能性のある特化したスナックを便利に発見・比較・購入できます。業界分析では、オンライン食料品の採用拡大、サブスクリプションベースのスナックサービス、D2C流通モデルが、健康的なスナックブランドが健康意識の高い消費者により効果的にリーチしながら、製品イノベーションのためのリアルタイムの消費者インサイトを収集するのに役立っていることが強調されています。欧州、英国、オーストラリアなどの地域における政府支援の栄養表示イニシアチブや小売業者のウェルネスプログラムも、デジタル小売環境における健康的なスナックオプションの可視性を高めています。このトレンドを反映して、Tom Bradyは2025年にインスタント配送プラットフォームGopuffを通じてGOAT Gummiesを発売し、2026年にはオンラインファーストの健康的なスナック製品、サブスクリプションモデル、デジタルコマースプラットフォームとAI対応食料品サービスに支援されたパーソナライズされたスナック推薦の継続的な成長が見られています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| コンベンショナルスナックに対するプレミアム価格設定 | -0.8% | グローバル;価格感応度の高い新興市場で顕著 | 短期(2年以内) |

| 賞味期限とテクスチャーの安定性の制約 | -0.4% | グローバル;クリーンラベルの最小加工フォーマットでより大きい | 中期(2〜4年) |

| 味と健康のトレードオフによる処方変更リスク | -0.3% | グローバル | 短期(2年以内) |

| 健康訴求と超加工食品に対する消費者の懐疑心 | -0.7% | 北米および欧州;消費者意識が最も高い | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

コンベンショナルスナックに対するプレミアム価格設定

健康志向スナックは、コンベンショナルな代替品との価格差を主な原因として、持続的な成長課題に直面しています。インフレはこの課題を深刻化させています。ラスベガスで開催された2026年スウィーツ・アンド・スナックスエキスポで発表されたSPINSの調査は、消費者行動の二面性を浮き彫りにしています。健康への動機が選択を促す一方で、価格への敏感さが顕著です。このダイナミクスにより、ブランドはプレミアム価格設定を正当化するために明確な機能的価値を示すことを余儀なくされています。もう一つの見落とされがちな側面は、プライベートラベルの影響です。主要な小売チャネルで市場価値の推定20〜25%を占める小売業者独自の健康的なスナックラインが、主流市場においてブランド化された健康志向製品のマージンに圧力をかけています。明確な機能的または感覚的訴求を欠くミッドマーケットに位置するブランドはリスクにさらされています。上からはプレミアムイノベーターに、下からは資金力のある小売業者に挟み撃ちにされています。しかし、様々なサービングサイズと価格帯で同じ機能的訴求を提供する価格パックアーキテクチャのような戦略は、特にインフレに敏感な口統計において、顕著に強い世帯浸透率を示しています。

健康訴求と超加工食品に対する消費者の懐疑心

健康訴求はもはや単なるマーケティング上のハードルではなく、健康的なスナックを推進するブランドにとって重大な障壁となっています。米国食品医薬品局(FDA)の規制上の影響により、緊急性はさらに高まっています。2025年に発表予定のオレゴン州立大学の調査はこれを裏付けています。FDAが承認した「健康的」ラベルは、製品の価格を平均0.59 米ドル引き上げる可能性があります[2]出典:オレゴン州立大学、「FDAが承認した健康的ラベルにより消費者の支払い意欲が向上」、オレゴン州立大学ニュースルーム、oregonstate.edu。このプレミアムは主に、政府の承認がもたらす信頼によるものであり、ブランドの訴求がしばしば埋めることに苦労するギャップを橋渡しします。大西洋の向こう側では、欧州のブランドは慎重に行動しなければなりません。EU規則(EC)第1924/2006号への準拠は交渉の余地がありません[3]出典:欧州委員会、「栄養および健康訴求」、欧州連合、europa.eu。この規則は、包装に記載できる健康訴求を規定しています。これらのガイドラインから逸脱したブランドは、製品の回収だけでなく、評判の損傷というリスクも負います。リスクは高く、ブランドが確固たる証拠なしに効果を誇張すると、自社の信頼性を損なうだけではありません。カテゴリー全体への不信感を醸成し、リソースの少ない小規模ブランドに最も大きな打撃を与えるコンプライアンス上の課題を生み出します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:バーおよびコンフェクショナリーがフルーツ・ナッツセグメントのリーダーシップを上回る

2025年、フルーツ・ナッツ・シードスナックは33.71%という支配的な収益シェアを獲得し、すべての製品タイプをリードしました。この優位性は、消費者がこれらのスナックをクリーンラベルで最小限に加工されたものとしてますます認識していることに起因しています。これらのホールフードオプションへの嗜好は、マーケティングに大きく依存しない健康志向製品への需要を強調しています。ベーカリースナックとセイボリースナックは重要な中間層の地位を占めています。それらの成長は、人工安定剤を天然のものに置き換える処方変更によって後押しされています。しかし、これらのクリーンラベル原材料の追加コストは、その拡大を抑制しています。一方、新興市場でコールドチェーン物流が進歩するにつれ、冷凍・冷蔵スナックはより目立つようになっています。この進歩により、新鮮なタンパク質・野菜ベースのスナックのより広い流通が可能になります。乳製品スナックは高タンパク乳製品トレンドの波に乗っています。ギリシャヨーグルトパウチ、チーズクリスプ、飲めるケフィアなどのフォーマットは、マクロ栄養素を優先する今日の健康志向消費者に響いています。その他の製品タイプは、キノコベースのトリートからシーウィードクリスプまで、原材料に精通したアーリーアダプターに訴求する新興スナックの幅広い範囲を強調しています。

バーおよびコンフェクショナリースナックは、2031年までに予測される7.46%のCAGRを誇り、他のすべてを上回るペースで成長する見込みです。この急増は、バーフォーマットが健康的なスナッキングの主要な舞台へと進化し、嗜好性と機能的な利点を融合させていることを強調しています。このトレンドを際立たせるものとして、Mondelēz InternationalのQ1 2026レポートでは、Perfect Snacks Protein + Prebioticsバーが発表されました。1食あたり20グラムのタンパク質と6グラムのプレバイオティクス食物繊維を含み、主要プレイヤーがかつてニッチなプロテインバーブランドに限定されていた健康訴求をどのように活用しているかを示しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

カテゴリー別:コンベンショナルの処方変更がオーガニック・フリーフロムの成長を支援

2025年、コンベンショナルセグメントはカテゴリー収益の83.62%という支配的なシェアを占めましたが、この数字は処方における注目すべき変化を隠しています。大手メーカーは、コンベンショナルラインから人工着色料、香料、合成保存料をますます排除しています。この動きはクリーンラベルトレンドと一致しており、消費者をより高い価格帯に押し上げることなく、コンベンショナルカテゴリーとオーガニック・フリーフロムカテゴリーの間の品質の認識上の差を効果的に縮小しています。2026年1月、PepsiCoは主要スナックラインから人工着色料と香料を段階的に廃止する戦略を発表しました。同時に、よりクリーンな原材料を持つバリアントとして宣伝されるSimply NKD CheetosとDoritosを導入しました。コンベンショナル層内でのこの微妙な処方変更は、二段構えのアプローチを強調しています。ボリュームを維持しながらプレミアムラインの導入に向けてポジショニングするというものです。

コンベンショナルセグメントが支配的であり続ける一方、オーガニック・フリーフロムカテゴリーは他のすべてを上回るペースで成長し、2031年までに8.11%のCAGRで成長すると予測されています。2つの主要市場で事業を展開する認定オーガニックブランドは、USDA国家オーガニックプログラム(NOP)やEUのオーガニック規則(EU)2018/848などのベンチマークに依拠しています。これらの認証は、その訴求を検証するだけでなく、蔓延する懐疑心の中での信頼シグナルとしても機能しています。2024年、EUのオーガニック先進国であるドイツでは、ドイツオーガニック食品生産者連盟(BÖLW)の報告によると、単なる価格上昇ではなく数量増加に牽引されて、オーガニック食品の売上が5.7%増加しました。一方、欧州第2位のオーガニック市場であるフランスは、インフレ後の低迷から回復し、2024年に総オーガニック売上高122 ビリオン ユーロを達成しました。欧州のオーガニック市場におけるこれらのポジティブなトレンドは、オーガニック・フリーフロムセグメントの世界的な成長見通しを後押ししています。

流通チャネル別:オンライン小売が実店舗の優位性に迫る

2025年、スーパーマーケットおよびハイパーマーケットは、健康的なスナック流通の分野でチャネル収益の52.13%という主導的なシェアを占めています。その優位性は、専用の健康食品コーナー、主要なプロモーション棚スペース、ブランド品とプライベートラベルの栄養スナックを同時に在庫する能力によって後押しされています。7-Elevenが16カ国で80,000店舗以上を運営するという物理的な密度に裏付けられ、実店舗小売は当面の間カテゴリーボリュームの基盤となる見込みです。コンビニエンスストアは適応しており、都市部の若者の食事代替トレンドに対応した小型のポーションコントロールアイテムで外先での機能的な食事機会を捉えています。一方、専門健康食品小売業者、ジムキオスク、自動販売機オペレーターなどの他の流通経路は、主流チャネルでは容易に達成できない高い支払い意欲を活用したプレミアム価格戦略を活用して、ニッチなセグメントを開拓しています。

オンライン小売店は、2031年までに7.51%という堅調なCAGRを誇り、すべての流通チャネルの中で最高となっており、健康的なスナックのブランド構築の状況を再形成しています。ダイレクト・トゥ・コンシューマー(DTC)の挑戦者は、かつて物理的な棚へのアクセスを制限していた従来のスロッティングフィーを回避しながら、Eコマースと直接サブスクリプションサービスを通じて健康意識の高い買い物客と関わっています。Calbeeの革新的なBody Granolaサービスのようなサブスクリプションモデルは、ブランドロイヤルティを育成するのに特に効果的であることが証明されています。2023年4月に日本で開始され、2026年4月にシンガポールに展開されたCalbeeのサービスは、グラノーラを提供するだけでなく、腸内マイクロバイオーム検査サブスクリプションとペアリングしており、日本ではすでに50,000人以上の顧客に受け入れられています。このアプローチは、単なる製品購入を定期的な健康サービスへと昇華させ、印象的なリテンション率を誇っています。DTCの物流とデータの両側面を巧みにナビゲートするブランドは、従来のチャネルの強みが対抗しにくい競争上の優位性を切り開いています。

地域分析

2025年、北米は世界収益の36.40%という支配的なシェアを占め、健康的なスナック市場でのトップポジションを確固たるものにしました。この地域の成功は、確立された小売インフラ、健康とウェルネスに関する高い消費者意識、および処方変更されたスナック製品を試すことに積極的な多様な顧客層に起因しています。米国はこの市場の礎石であり、大規模なスケール、高密度の製品イノベーション、ブランド品とプライベートラベルサプライヤーの強固な組み合わせを誇っています。一方、カナダは特に植物性、低糖、高食物繊維スナックフォーマットにおける新興ハブとしての評判を築いています。

欧州は健康的なスナックの分野で第2位を占めながらも、ラベリングと健康訴求に対する厳格な精査で際立っています。ドイツオーガニック食品生産者連盟(BÖLW)によると、ドイツは2024年に170.9 ビリオン ユーロのオーガニック食品売上でヨーロッパをリードし、フランスが122 ビリオン ユーロで続きました。スペインは、健康志向スナックに引き寄せられる若い都市部消費者に牽引されて、欧州で最も速い成長が見込まれています。南米はまだ初期段階にあり、ブラジルとアルゼンチンが都市化、拡大する中産階、現代的な小売フォーマットの採用を背景に需要を牽引しています。

アジア太平洋は、健康的なスナック市場において2031年までに予測されるCAGR 7.98%で他のすべてを上回るペースで成長する見込みです。この急増は、所得の上昇、都市型ライフスタイルへのシフト、予防栄養への顕著な傾向によって後押しされています。中国が最大の価値の源泉として支配的である一方、インドは特に流通上のハードルが減少し、より健康的なパッケージ食品の選択肢がよりアクセスしやすくなるにつれ、急速に存在感を高めています。インドの勢いは、「Eat Right」のようなイニシアチブの可視性と雑穀ベースの食品の促進強化によってさらに増幅されています。日本は機能性乳製品と腸内健康スナックのイノベーションにおける成熟したハブとして位置づけられており、東南アジアとオーストラリアは天然・クリーンラベル製品への需要を牽引しています。中東・アフリカは絶対的な規模では最小のセグメントを代表していますが、アラブ首長国連邦、サウジアラビア、ナイジェリア、エジプトにおける都市拡大が健康的なスナック流通の小売環境を強化しています。

競合状況

健康的なスナック市場は依然として適度に分散しており、単一の企業が支配的なシェアを占めているわけではありません。主要な食品グループがタンパク質、食物繊維、よりクリーンなラベル、および食事代替品として機能できるスナックフォーマットへの投資を増やすにつれ、競争は激化しています。このシフトは競争を再定義し、単なる棚の存在感よりもポートフォリオの品質、機能的な信頼性、迅速なイノベーションを重視しています。その結果、市場はグローバルプレイヤー、自然食品スペシャリスト、デジタルネイティブの挑戦者の間で激化した競争を目撃しています。

2025年と2026年には、買収によるポートフォリオの再ポジショニングという注目すべきトレンドが浮上しました。PepsiCoは2025年1月にSiete Foodsを12 ビリオン 米ドルで買収し、2025年5月にはpoppiを19.5 ビリオン 米ドルで買収したことで注目を集めました。同時に、PepsiCoは米国のスナックSKUの約20%を削減し、優先フォーマットに集中することで焦点を絞りました。Nestléは2026年6月に、2025年の売上高が1.5 ビリオン ユーロ(1.62 ビリオン 米ドル)で二桁の前年比成長を達成したスマートフードブランドYfoodを完全買収し、栄養部門に統合しました。Marsは重要な動きとして、2024年8月にKellanovaを359 ビリオン 米ドルで買収することを発表し、RXBARやNutriGrainなどのブランドでスナッキングポートフォリオを強化しました。これらの戦略的買収は、主要プレイヤーが機能性および食事に近いスナックへの急増する需要を取り込もうとしている市場の魅力を強調しています。

パーソナライゼーション、腸内健康、ターゲット栄養フォーマットなどの分野には豊富な機会があります。ここでは、機動力のある小規模プレイヤーが大規模で多角化した競合他社を上回ることが多いです。高タンパクスナッキングの巨人QuestとAtkinsの早期ランド所有権を持つSimply Good Foodsは、財務年度2026年に300〜350ベーシスポイントの粗利益率低下に備えながらも、このトレンドを強調しています。同様に、Lotus Bakeriesは集中の力を示しています。Lotus Natural FoodsのブランドBEAR、TREK、nākd.は3 ビリオン ユーロ(3.24 ビリオン 米ドル)のブランド収益を上げ、グループ全体の25%を占めています。次の競争上の優位性は、製品のパーソナライゼーション、強化された原材料インテリジェンス、デジタル棚データの巧みな活用から生まれる可能性が高いです。この状況において、消費者行動に精通した企業は、広範なレガシー流通ネットワークなしでも市場ポジションを強化できます。

健康的なスナック産業のリーダー

Nestlé S.A.

PepsiCo, Inc.

Mondelēz International, Inc.

Kellanova

Unilever PLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年6月:Nestléは、2025年の収益が約1.5 ビリオン ユーロ(1.62 ビリオン 米ドル)で二桁の前年比成長を達成したミュンヘン拠点の「スマートフード」ブランドYfoodの完全買収を完了しました。この取引により、YfoodはBoost Nutritional DrinksとともにNestléの新設栄養部門に統合され、欧州を超えた国際展開とGLP-1に沿ったポジショニングが戦略的根拠となっています。

- 2026年3月:PepsiCoは、1食あたり10グラムのタンパク質を含むDoritos ProteinとSmartfood FiberPopを主要製品として発売し、米国のSKUの約20%を削減し、3つの製造工場を閉鎖し、タンパク質、食物繊維、よりクリーンなラベルの機能性フォーマットに向けて資本を転換する大規模な戦略リセットの目玉製品としました。この再編は、約40 ビリオン 米ドルの株式を取得していたアクティビスト投資家Elliott Investment Managementからの圧力を受けたものです。

- 2026年2月:Mondelēz Internationalは、1食あたり20グラムのタンパク質と6グラムのプレバイオティクス食物繊維(1食あたり3グラムのプレバイオティクス食物繊維を含む)を提供するPerfect Snacks Protein + Prebioticsバーを発売し、最も求められている2つの機能性スナッキング訴求を単一の主流フォーマットで組み合わせました。この発売は、Perfect Bar、Builders、Z Barブランドにわたってプロテインバーの提供を強化するMondelēzの戦略に基づいています。

世界の健康的なスナック市場レポートの範囲

健康的なスナックとは、エネルギーを維持し、空腹感を抑え、必須ビタミンとミネラルを提供するために食事の間に摂取される、栄養密度が高く最小限に加工された食品です。世界の健康的なスナック市場は、製品タイプ、カテゴリー、流通チャネル、地域によってセグメント化されています。製品タイプ別では、市場はフルーツ・ナッツ・シードスナック、冷凍・冷蔵スナック、ベーカリースナック、セイボリースナック、バーおよびコンフェクショナリースナック、乳製品スナック、その他の製品タイプにセグメント化されています。カテゴリー別では、市場はコンベンショナルとオーガニック・フリーフロムにセグメント化されています。流通チャネル別では、市場はスーパーマーケット・ハイパーマーケット、コンビニエンスストア、オンライン小売店、その他の流通チャネルにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、南米、中東・アフリカにセグメント化されています。市場予測は金額ベース(米ドル)で提供されています。

| フルーツ・ナッツ・シードスナック |

| 冷凍・冷蔵スナック |

| ベーカリースナック |

| セイボリースナック |

| バーおよびコンフェクショナリースナック |

| 乳製品スナック |

| その他の製品タイプ |

| コンベンショナル |

| オーガニック・フリーフロム |

| スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア |

| オンライン小売店 |

| その他の流通チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米のその他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| スウェーデン | |

| ルギー | |

| ポーランド | |

| オランダ | |

| 欧州のその他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| タイ | |

| シンガポール | |

| インドネシア | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋のその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| ペルー | |

| チリ | |

| 南米のその他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| 南アフリカ | |

| サウジアラビア | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカのその他 |

| 製品タイプ | フルーツ・ナッツ・シードスナック | |

| 冷凍・冷蔵スナック | ||

| ベーカリースナック | ||

| セイボリースナック | ||

| バーおよびコンフェクショナリースナック | ||

| 乳製品スナック | ||

| その他の製品タイプ | ||

| カテゴリー | コンベンショナル | |

| オーガニック・フリーフロム | ||

| 流通チャネル | スーパーマーケット・ハイパーマーケット | |

| コンビニエンスストア | ||

| オンライン小売店 | ||

| その他の流通チャネル | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米のその他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| スウェーデン | ||

| ルギー | ||

| ポーランド | ||

| オランダ | ||

| 欧州のその他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| タイ | ||

| シンガポール | ||

| インドネシア | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋のその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| ペルー | ||

| チリ | ||

| 南米のその他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| 南アフリカ | ||

| サウジアラビア | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカのその他 | ||

レポートで回答される主要な質問

2031年における健康的なスナックの予測値はいくらですか?

健康的なスナック市場は、2026年の1,179 ビリオン 米ドルから2031年までに1,613 ビリオン 米ドルに達すると予測されています。

2031年までの健康的なスナックの成長速度はどのくらいですか?

このカテゴリーは、機能性および栄養志向のスナッキングへの需要の強まりに支えられ、2026年から2031年にかけてCAGR 6.5%で成長すると予測されています。

現在、収益をリードしている製品タイプはどれですか?

フルーツ・ナッツ・シードスナックは2025年に33.71%の収益シェアでリードしており、シンプルで親しみやすい健康志向フォーマットへの強い需要を反映しています。

最も速く成長しているカテゴリーはどれですか?

オーガニックおよびフリーフロム製品は、コンベンショナル製品の大きな規模にもかかわらず、2031年までに8.11%のCAGRで拡大し、より広いカテゴリーを上回るペースで成長すると予測されています。

最終更新日: