Taille et part du marché des snacks sains

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

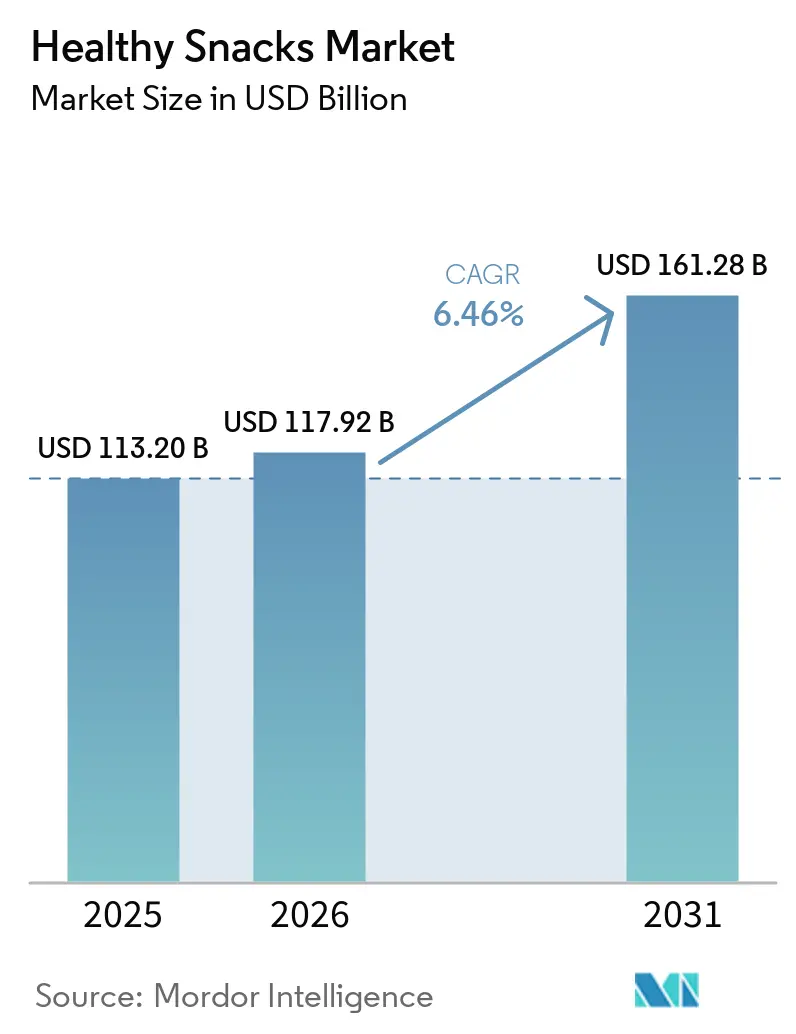

| Taille du Marché (2026) | 117.92 Milliards de dollars |

| Taille du Marché (2031) | 161.28 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.46% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des snacks sains par Mordor Intelligence

La taille du marché des snacks sains devrait passer de 113,2 milliards USD en 2025 à 117,9 milliards USD en 2026, pour atteindre 161,3 milliards USD d'ici 2031, avec un CAGR de 6,5 % sur la période 2026-2031. Le marché des snacks sains bénéficie d'un changement durable dans le comportement d'achat des consommateurs, la consommation habituelle de snacks se rapprochant davantage de la nutrition quotidienne que d'une indulgence occasionnelle. Le développement de produits devient également plus ciblé, les marques se concentrant sur les protéines, les fibres, le contrôle des portions et des listes d'ingrédients plus épurées afin d'améliorer les achats répétés et la différenciation en rayon. Le marché des snacks sains est également reconfiguré par un accès plus large aux canaux de distribution, les grands distributeurs élargissant leurs rayons dédiés à la santé tandis que les canaux numériques permettent aux marques plus petites d'atteindre une demande de niche sans coûts de distribution physique élevés. Dans le même temps, la tarification premium et le contrôle croissant des allégations santé restent des freins importants à une adoption plus rapide, notamment lorsque les ménages comparent les produits meilleurs pour la santé avec des snacks conventionnels moins chers. Cela maintient le marché des snacks sains attractif, mais cela signifie également que les entreprises disposant d'un étiquetage plus clair, d'une crédibilité de formulation plus solide et d'une meilleure architecture tarifaire sont en meilleure position jusqu'en 2031.

Principaux enseignements du rapport

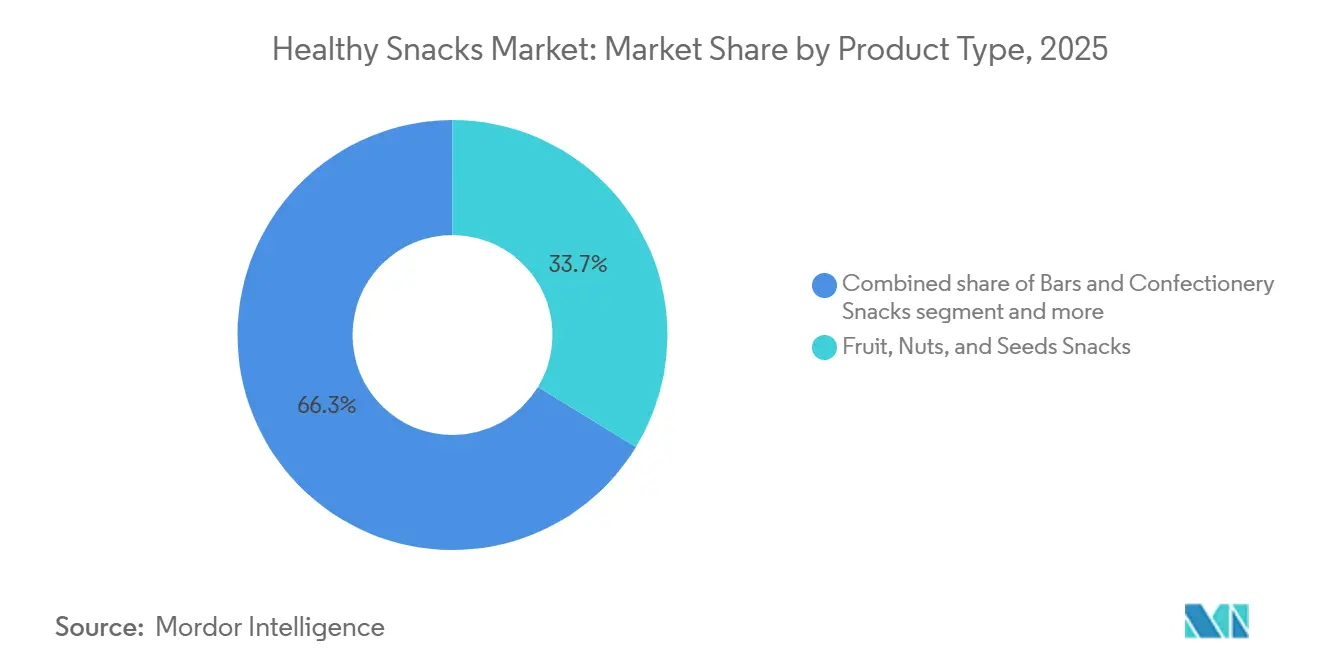

- Par type de produit, les snacks à base de fruits, noix et graines ont représenté la plus grande part du marché des snacks sains, soit 33,71 % en 2025, tandis que les snacks de type barres et confiseries devraient croître au CAGR le plus rapide, soit 7,46 %, durant la période 2026-2031.

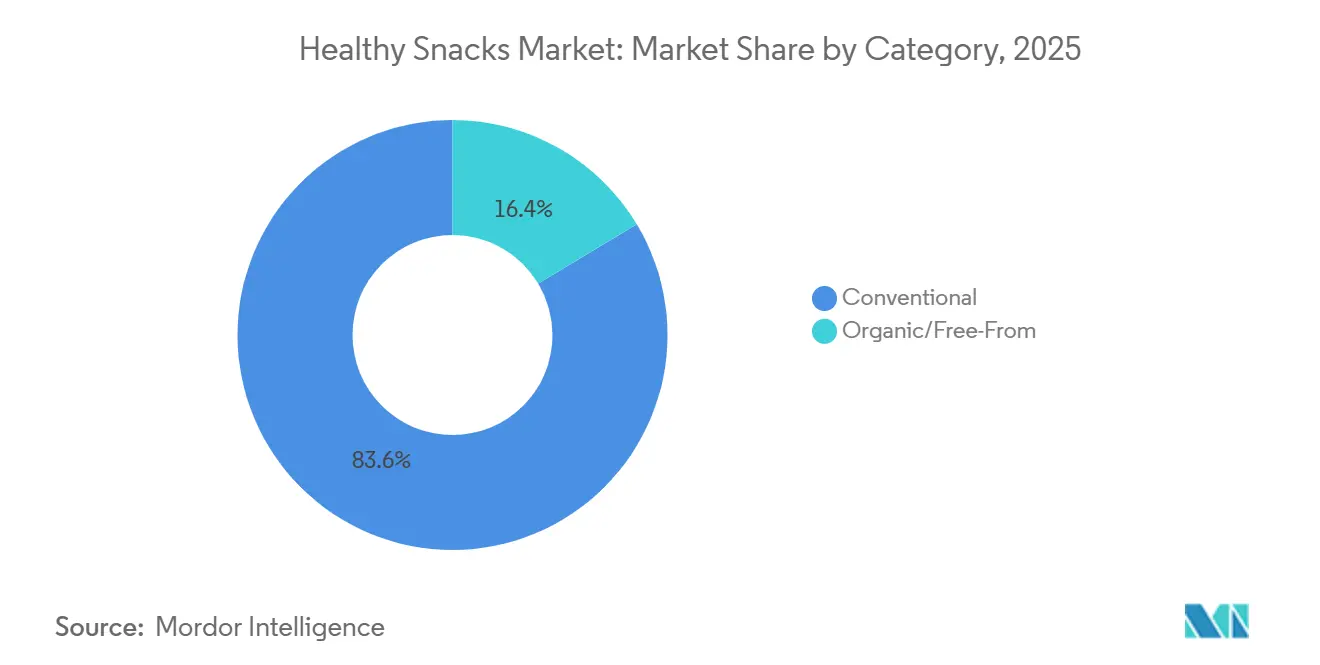

- Par catégorie, le segment conventionnel a conservé une part de 83,62 % du marché des snacks sains en 2025, tandis que les produits biologiques et sans allergènes devraient se développer à un CAGR de 8,11 % jusqu'en 2031.

- Par canal de distribution, les supermarchés et hypermarchés ont représenté la plus grande part du marché des snacks sains, soit 52,13 % en 2025, tandis que les commerces en ligne devraient croître au CAGR le plus rapide, soit 7,51 %, durant la période 2026-2031.

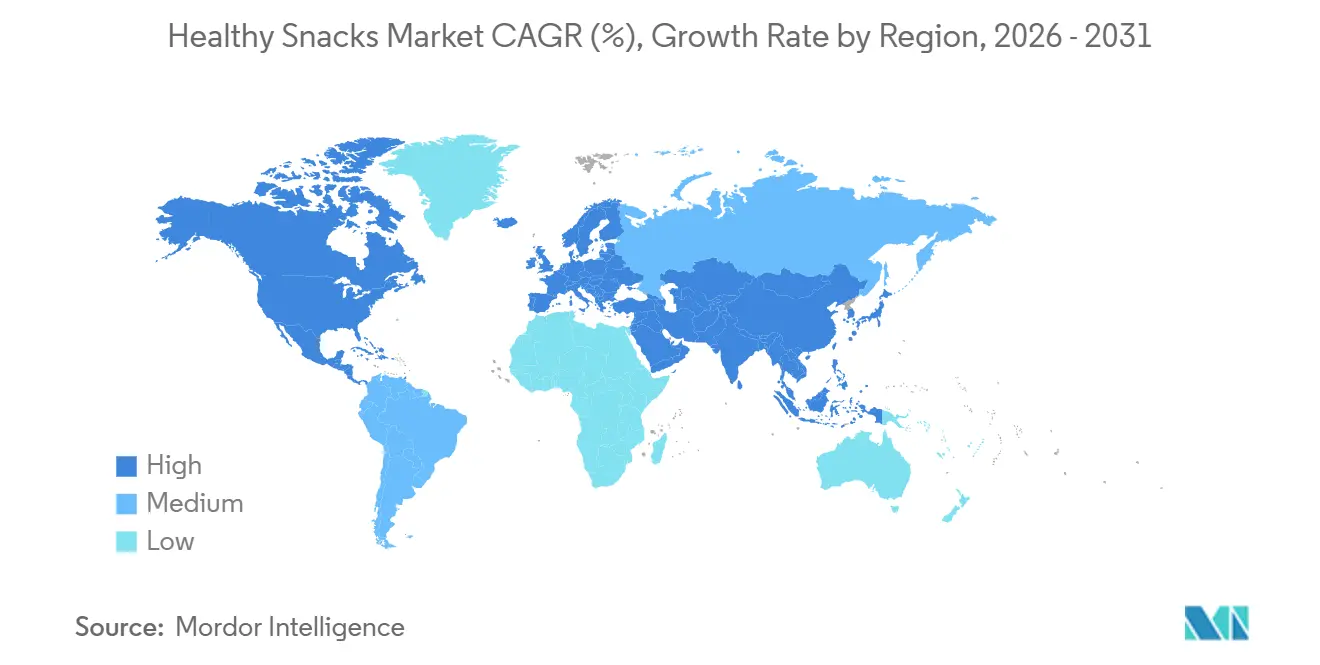

- Par géographie, l'Amérique du Nord a représenté la plus grande part du marché des snacks sains, soit 36,40 % en 2025, tandis que l'Asie-Pacifique devrait croître au CAGR le plus rapide, soit 7,98 %, durant la période 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des snacks sains

Analyse de l'impact des moteurs de croissance*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Sensibilisation croissante à la santé et nutrition préventive | +1.4% | Mondial | Long terme (≥ 4 ans) |

| Demande d'étiquetage transparent et de clarté des ingrédients | +0.7% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Fréquence croissante de la consommation de snacks et tendances de substitution des repas | +0.7% | Mondial | Court terme (≤ 2 ans) |

| Snacking en portions contrôlées pour les modes de vie actifs | +0.4% | Amérique du Nord et centres urbains d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Snacking fonctionnel pour les protéines, les fibres et la satiété | +1.8% | Mondial ; plus fort en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion du commerce électronique et de la vente directe au consommateur | +0.8% | Mondial ; plus fort en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Sensibilisation croissante à la santé et nutrition préventive

Alors que les consommateurs considèrent de plus en plus l'alimentation comme un outil de bien-être à long terme, de gestion du poids et de prévention des maladies, le marché mondial des snacks sains connaît une croissance significative, portée par une sensibilisation accrue à la santé et un intérêt pour la nutrition préventive. Les autorités sanitaires, notamment l'Organisation mondiale de la Santé (OMS) et le Département américain de l'Agriculture (USDA), préconisent des régimes riches en céréales complètes, fruits, noix, graines, fibres et protéines, tout en encourageant la réduction des sucres, du sodium et des graisses néfastes[1]Source : Département américain de l'Agriculture, « Programme national biologique », USDA, usda.gov. Ce changement alimentaire stimule une demande accrue de snacks à haute densité nutritionnelle offrant des bénéfices santé au-delà de la simple nutrition. Des études de marché révèlent un glissement constant des consommateurs des snacks traditionnels vers des alternatives pauvres en sucre, riches en protéines et affichant des étiquettes épurées, renforçant ainsi la croissance de la catégorie. Reflétant cette tendance, Wellbe Foods a lancé 14 produits de snacks plus sains en 2025, allant des options cuites sous vide aux snacks traditionnels aux profils nutritionnels améliorés. Parallèlement, de nombreuses marques ont élargi leurs gammes de snacks riches en protéines. D'ici 2026, les fabricants ont intensifié l'innovation en introduisant des barres riches en protéines, des bouchées et d'autres formats de snacks axés sur la santé, adaptés à la prévention santé et aux modes de vie actifs, propulsant ainsi davantage la croissance du marché.

Snacking fonctionnel pour les protéines, les fibres et la satiété

Alors que les protéines ont longtemps été la principale allégation fonctionnelle dans le domaine du snacking plus sain, la montée en puissance rapide des fibres signale un changement décisif dans la stratégie produit. D'ici 2025, un nombre significatif de consommateurs cherchaient activement à augmenter leur apport en fibres. Pourtant, seulement 5 % des Américains atteignaient leurs objectifs quotidiens en fibres. Cet écart représente une opportunité lucrative : les marques capitalisent désormais sur l'intégration de sources naturelles de fibres dans les snacks du quotidien. Pour l'année se terminant le 22 mars 2026, les barres de granola mettant en avant les fibres ont enregistré une hausse notable des achats répétés, suggérant que les essais initiaux se transforment rapidement en fidélité à la marque. Cette tendance est encore renforcée par l'adoption croissante des médicaments GLP-1. Les utilisateurs de ces médicaments subissent des modifications de la digestion, amplifiant leur besoin en fibres alimentaires. Cela crée un environnement de marché favorable pour les marques qui ont établi une forte présence en fibres dans leurs offres de snacks nutritifs. Food Business News, mai 2026.

Fréquence croissante de la consommation de snacks et tendances de substitution des repas

Alors que les consommateurs accordent de plus en plus la priorité à la commodité et à la nutrition, le marché mondial des snacks sains connaît une forte progression. Les modes de vie chargés incitent beaucoup à privilégier des occasions de consommation plus petites et plus fréquentes, renforçant la demande de snacks offrant une énergie durable et une nutrition équilibrée. Les recherches de l'International Food Information Council (IFIC) soulignent un intérêt robuste des consommateurs pour les aliments riches en protéines et les aliments fonctionnels, les régimes hyperprotéinés s'imposant comme une tendance alimentaire dominante. Des enquêtes sectorielles révèlent en outre que plus de la moitié des consommateurs ont commencé à substituer les repas traditionnels par des snacks, propulsant la tendance de la « snackification ». Ce changement a incité les fabricants à concevoir des produits combinant harmonieusement les caractéristiques des snacks et des substituts de repas. En 2025, en réponse à cette évolution du paysage, on a observé une hausse notable du lancement de barres enrichies en protéines, de snacks salés protéinés et de produits de boulangerie plus sains. L'année suivante, 2026, a été marquée par une vague d'innovation axée sur les barres de snacks à haute densité nutritionnelle, les bouchées, les noix, les graines et les snacks riches en protéines, tous conçus pour offrir une nutrition comparable à un repas dans un format pratique. Témoignant de cette tendance, en mai 2026, Ready, une marque en pleine ascension dans le domaine du snacking fonctionnel, a dévoilé ses barres protéinées premium Ready Protein Bars dans les points de vente Target à l'échelle nationale et sur Target.com.

Expansion du commerce électronique et de la vente directe au consommateur

L'expansion du commerce électronique et des canaux de vente directe au consommateur stimule considérablement le marché mondial des snacks sains en améliorant l'accessibilité aux produits, en permettant un engagement personnalisé avec les consommateurs et en accélérant la portée des marques émergentes axées sur la santé. Les plateformes en ligne permettent aux consommateurs de découvrir, comparer et acheter facilement des snacks spécialisés tels que des barres riches en protéines, des produits pauvres en sucre, des snacks à base de plantes et des aliments fonctionnels qui peuvent disposer d'un espace en rayon limité dans les points de vente traditionnels. Les analyses sectorielles soulignent que l'adoption croissante de l'épicerie en ligne, les services de snacks par abonnement et les modèles de distribution en vente directe au consommateur aident les marques de snacks sains à atteindre plus efficacement les consommateurs soucieux de leur santé, tout en recueillant des informations en temps réel sur les consommateurs pour l'innovation produit. Les initiatives gouvernementales d'étiquetage nutritionnel et les programmes de bien-être des distributeurs dans des régions telles que l'Europe, le Royaume-Uni et l'Australie augmentent également la visibilité des options de snacks plus sains dans les environnements de vente au détail numériques. Reflétant cette tendance, Tom Brady a lancé GOAT Gummies via la plateforme de livraison instantanée Gopuff en 2025, tandis que 2026 a vu la poursuite de la croissance des offres de snacks sains en ligne, des modèles d'abonnement et des recommandations de snacks personnalisées soutenues par des plateformes de commerce numérique et des services d'épicerie assistés par intelligence artificielle.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Tarification premium par rapport aux snacks conventionnels | -0.8% | Mondial ; aigu dans les marchés émergents sensibles aux prix | Court terme (≤ 2 ans) |

| Contraintes de durée de conservation et de stabilité de la texture | -0.4% | Mondial ; plus important pour les formats à étiquette épurée et à transformation minimale | Moyen terme (2-4 ans) |

| Risque de reformulation lié aux compromis entre goût et santé | -0.3% | Mondial | Court terme (≤ 2 ans) |

| Scepticisme des consommateurs à l'égard des allégations santé et des aliments ultra-transformés | -0.7% | Amérique du Nord et Europe ; sensibilisation des consommateurs la plus élevée | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Tarification premium par rapport aux snacks conventionnels

Les snacks meilleurs pour la santé font face à des défis de croissance persistants, principalement en raison de leur écart de prix avec les alternatives conventionnelles. L'inflation a intensifié ce défi. Les recherches de SPINS, présentées lors du Sweets and Snacks Expo 2026 à Las Vegas, mettent en évidence une dualité dans le comportement des consommateurs : si les motivations liées à la santé guident les choix, il existe une sensibilité prononcée au prix. Cette dynamique oblige les marques à démontrer une valeur fonctionnelle claire pour justifier toute tarification premium. Une autre dimension, souvent négligée, est l'influence des marques de distributeurs. Les gammes de snacks sains des distributeurs, représentant environ 20 à 25 % de la valeur du marché dans les principaux canaux de distribution, exercent une pression sur les marges des produits meilleurs pour la santé de marque dans les marchés grand public. Les marques positionnées dans le segment intermédiaire, sans allégation fonctionnelle ou sensorielle distincte, se trouvent en situation de risque. Elles sont prises en étau entre les innovateurs premium par le haut et les distributeurs bien financés par le bas. Cependant, des stratégies telles que l'architecture prix-format, qui proposent les mêmes allégations fonctionnelles sur des tailles de portions et des prix variés, ont enregistré une pénétration des ménages nettement plus forte, notamment parmi les segments démographiques sensibles à l'inflation.

Scepticisme des consommateurs à l'égard des allégations santé et des aliments ultra-transformés

Les allégations santé ne sont plus seulement un obstacle marketing ; elles deviennent un frein significatif pour les marques qui promeuvent des snacks plus sains. L'urgence est accentuée par l'influence réglementaire de la FDA américaine. Des recherches de l'Université d'État de l'Oregon, dont la publication est prévue en 2025, le soulignent : les étiquettes « Sain » approuvées par la FDA peuvent augmenter le prix d'un produit en moyenne de 0,59 USD[2]Source : Université d'État de l'Oregon, « Les étiquettes saines approuvées par la FDA ont accru la disposition des consommateurs à payer », Salle de presse de l'Université d'État de l'Oregon, oregonstate.edu. Cette prime est largement due à la confiance qu'apporte une validation gouvernementale, comblant un fossé que les allégations de marque peinent souvent à franchir. De l'autre côté de l'Atlantique, les marques en Europe doivent agir avec prudence. La conformité au Règlement (CE) n° 1924/2006 de l'Union européenne est non négociable[3]Source : Commission européenne, « Allégations nutritionnelles et de santé », Union européenne, europa.eu. Ce règlement dicte les allégations de santé pouvant figurer sur les emballages. Les marques qui s'écartent de ces directives risquent non seulement le retrait de leurs produits, mais aussi des atteintes à leur réputation. Les enjeux sont élevés : lorsque les marques exagèrent les bénéfices sans preuves solides, elles n'érodent pas seulement leur propre crédibilité. Elles sèment la méfiance dans l'ensemble de la catégorie, créant un défi de conformité qui touche le plus durement les marques plus petites et moins bien dotées en ressources.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les barres et confiseries dépassent le leadership du segment fruits et noix

En 2025, les snacks à base de fruits, noix et graines ont capté une part de revenus dominante de 33,71 %, en tête de tous les types de produits. Cette domination découle de la reconnaissance croissante par les consommateurs de ces snacks comme des produits à étiquette épurée et à transformation minimale. La préférence pour ces options à base d'aliments entiers souligne une demande de produits axés sur la santé qui ne reposent pas fortement sur le marketing. Les snacks de boulangerie et les snacks salés occupent des positions intermédiaires significatives. Leur croissance est soutenue par des reformulations qui remplacent les stabilisants artificiels par des stabilisants naturels. Cependant, le coût supplémentaire de ces ingrédients à étiquette épurée tempère leur expansion. Parallèlement, à mesure que la logistique de la chaîne du froid progresse dans les marchés émergents, les snacks surgelés et réfrigérés gagnent en importance. Cette évolution permet une distribution plus large de snacks frais à base de protéines et de légumes. Les snacks laitiers surfent sur la vague des tendances laitières riches en protéines. Des formats comme les pochettes de yaourt grec, les chips de fromage et les kéfirs à boire correspondent aux consommateurs d'aujourd'hui axés sur la santé et qui privilégient les macronutriments. Les autres types de produits mettent en lumière une gamme de snacks émergents, des délices à base de champignons aux chips d'algues, séduisant les premiers adoptants avertis en matière d'ingrédients.

Les barres et confiseries sont sur le point de dépasser tous les autres segments, affichant un CAGR projeté de 7,46 % jusqu'en 2031. Cette progression souligne l'évolution du format barre en un espace clé pour le snacking plus sain, alliant indulgence et bénéfices fonctionnels. Illustrant cette tendance, le rapport du premier trimestre 2026 de Mondelēz International a dévoilé ses barres Perfect Snacks Protein + Prebiotics. Chaque portion contient 20 grammes de protéines et 6 grammes de fibres prébiotiques, montrant comment les grands acteurs exploitent désormais des allégations santé autrefois réservées aux marques de barres protéinées de niche.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par catégorie : la reformulation conventionnelle subventionne la croissance du segment biologique/sans allergènes

En 2025, le segment conventionnel a dominé avec une part de 83,62 % des revenus de la catégorie, mais ce chiffre masque un changement notable dans les formulations. Les principaux fabricants éliminent de plus en plus les colorants artificiels, les arômes et les conservateurs synthétiques de leurs gammes conventionnelles. Cette démarche s'aligne sur les tendances de l'étiquetage épuré, comblant efficacement le fossé de qualité perçu entre les catégories conventionnelle et biologique/sans allergènes, sans pour autant pousser les consommateurs vers un niveau de prix plus élevé. En janvier 2026, PepsiCo a dévoilé sa stratégie visant à éliminer progressivement les colorants et arômes artificiels de ses principales gammes de snacks. Parallèlement, la société a lancé Simply NKD Cheetos et Doritos, les présentant comme des variantes aux ingrédients plus épurés. Cette reformulation subtile au sein du segment conventionnel illustre une approche à double volet : maintenir les volumes tout en se positionnant pour des introductions de gammes premium.

Bien que le segment conventionnel reste dominant, la catégorie biologique/sans allergènes est sur le point de dépasser tous les autres, avec une croissance projetée à un CAGR de 8,11 % jusqu'en 2031. Les marques biologiques certifiées, opérant sur leurs deux principaux marchés, s'appuient sur des référentiels tels que le Programme national biologique (NOP) de l'USDA et le Règlement biologique de l'UE (UE) 2018/848. Ces certifications valident non seulement leurs allégations, mais servent également de signaux de confiance face au scepticisme ambiant. En 2024, l'Allemagne, chef de file du bio au sein de l'UE, a enregistré une hausse de 5,7 % des ventes d'aliments biologiques, davantage portée par des augmentations de volumes que par la simple inflation des prix, selon la Fédération allemande des producteurs d'aliments biologiques (BÖLW). Pendant ce temps, la France, le deuxième marché biologique du continent, a rebondi après un ralentissement post-inflation, atteignant des ventes biologiques totales de 12,2 milliards EUR en 2024. Ces tendances positives sur les marchés biologiques européens renforcent les perspectives de croissance mondiale du segment biologique/sans allergènes.

Par canal de distribution : le commerce en ligne se rapproche de la suprématie des points de vente physiques

En 2025, les supermarchés et hypermarchés dominent avec une part de 52,13 % des revenus des canaux dans l'arène de la distribution de snacks sains. Leur domination est renforcée par des rayons dédiés aux aliments santé, un espace promotionnel en rayon de premier choix et la capacité de stocker simultanément des snacks nutritifs de marque et à marque de distributeur. Avec une densité physique illustrée par l'exploitation par 7-Eleven de plus de 80 000 points de vente dans 16 pays, la distribution physique est bien positionnée pour ancrer le volume de la catégorie dans un avenir prévisible. Les épiceries de proximité s'adaptent, saisissant les moments de consommation fonctionnelle à emporter avec des articles plus petits et en portions contrôlées qui répondent aux tendances de substitution des repas chez les jeunes urbains. Pendant ce temps, d'autres canaux de distribution, comme les détaillants spécialisés en santé, les kiosques en salle de sport et les opérateurs de distributeurs automatiques, exploitent des segments de niche, tirant parti d'une stratégie de tarification premium grâce à une plus grande disposition à payer, un exploit difficilement réalisable dans les canaux grand public.

Les commerces en ligne mènent la charge, affichant un CAGR robuste de 7,51 % jusqu'en 2031, le plus élevé parmi tous les canaux de distribution, et reconfigurent le paysage de construction de marque pour les snacks sains. Les challengers en vente directe au consommateur engagent désormais les acheteurs soucieux de leur santé via le commerce électronique et les services d'abonnement direct, contournant les frais de référencement traditionnels qui limitaient autrefois l'accès aux rayons physiques. Les modèles d'abonnement, comme le service innovant Body Granola de Calbee, Inc., s'avèrent particulièrement efficaces pour fidéliser les marques. Lancé au Japon en avril 2023 et arrivé à Singapour en avril 2026, le service de Calbee, Inc. propose non seulement du granola, mais l'associe également à un abonnement de test du microbiome intestinal, déjà adopté par plus de 50 000 clients au Japon. Cette approche élève un simple achat de produit en un service de santé récurrent, affichant des taux de rétention impressionnants. Les marques qui naviguent habilement à la fois dans les aspects logistiques et de données de la vente directe au consommateur se taillent des avantages concurrentiels que les forces des canaux traditionnels peinent à égaler.

Analyse géographique

En 2025, l'Amérique du Nord a dominé avec une part de 36,40 % des revenus mondiaux, consolidant sa position de tête sur le marché des snacks sains. Le succès de la région est attribué à son infrastructure de distribution bien établie, à la sensibilisation accrue des consommateurs en matière de santé et de bien-être, et à une clientèle diversifiée désireuse d'expérimenter des offres de snacks reformulées. Les États-Unis constituent la pierre angulaire de ce marché, affichant une échelle significative, une forte densité d'innovations produits et un mélange robuste de fournisseurs de marque et à marque de distributeur. Pendant ce temps, le Canada se forge une réputation de pôle émergent, notamment dans les formats de snacks à base de plantes, réduits en sucre et riches en fibres.

L'Europe, tout en occupant la deuxième place dans l'arène des snacks sains, se distingue par son examen rigoureux de l'étiquetage et des allégations de santé. Selon la Fédération allemande des producteurs d'aliments biologiques (BÖLW), l'Allemagne a mené l'Europe en matière de ventes d'aliments biologiques en 2024, engrangeant 17,09 milliards EUR, suivie de près par la France avec 12,2 milliards EUR. L'Espagne est positionnée pour la croissance la plus rapide en Europe, portée par les jeunes consommateurs urbains qui se tournent vers les snacks axés sur la santé. L'Amérique du Sud, encore à ses débuts, voit le Brésil et l'Argentine alimenter la demande, grâce à l'urbanisation, à l'émergence d'une classe moyenne et à l'adoption de formats de distribution modernes.

L'Asie-Pacifique est sur le point de dépasser toutes les autres régions, avec un CAGR projeté de 7,98 % jusqu'en 2031 sur le marché des snacks sains. Cette progression est soutenue par la hausse des revenus, les changements de mode de vie urbains et une orientation prononcée vers la nutrition préventive. Si la Chine domine en tant que plus grand réservoir de valeur, l'Inde gagne rapidement du terrain, notamment à mesure que les obstacles à la distribution diminuent et que les choix emballés plus sains deviennent plus accessibles. L'élan de l'Inde est encore amplifié par la visibilité d'initiatives comme « Eat Right » et la promotion accrue des aliments à base de millet. Le Japon est un pôle reconnu pour les innovations en matière de produits laitiers fonctionnels et de snacks pour la santé intestinale, tandis que l'Asie du Sud-Est et l'Australie défendent la demande de produits naturels et à étiquette épurée. Bien que le Moyen-Orient et l'Afrique représentent les segments les plus petits en termes absolus, les expansions urbaines aux Émirats arabes unis, en Arabie saoudite, au Nigeria et en Égypte renforcent le paysage de la distribution au détail pour les snacks sains.

Paysage concurrentiel

Le marché des snacks sains reste modérément fragmenté, aucune entreprise ne détenant une part dominante. La concurrence s'intensifie à mesure que les grands groupes alimentaires investissent de plus en plus dans les protéines, les fibres et les étiquettes plus épurées, ainsi que dans des formats de snacks pouvant également servir de substituts de repas. Ce changement redéfinit la concurrence, mettant l'accent sur la qualité du portefeuille, la crédibilité fonctionnelle et l'innovation rapide plutôt que sur la simple présence en rayon. Par conséquent, le marché connaît une rivalité accrue entre les acteurs mondiaux, les spécialistes des aliments naturels et les challengers nés du numérique.

En 2025 et 2026, une tendance notable a émergé : le repositionnement de portefeuille par le biais d'acquisitions. PepsiCo a fait la une des journaux avec son acquisition de Siete Foods pour 1,2 milliard USD en janvier 2025, suivie d'un accord de 1,95 milliard USD pour poppi en mai 2025. Simultanément, PepsiCo a rationalisé son activité en réduisant près de 20 % de ses références de snacks aux États-Unis, se concentrant sur les formats prioritaires. Nestlé, en juin 2026, a finalisé l'acquisition complète de Yfood, une marque d'alimentation intelligente affichant des ventes de 150 millions EUR (162 millions USD) en 2025, l'intégrant dans sa division Nutrition. Mars, dans un mouvement significatif, a annoncé une acquisition de Kellanova pour 35,9 milliards USD en août 2024, renforçant son portefeuille de snacks avec des marques comme RXBAR et NutriGrain. Ces acquisitions stratégiques soulignent l'attrait du marché, les grands acteurs cherchant à exploiter la demande croissante de snacks fonctionnels et proches des repas.

Les opportunités abondent dans des domaines tels que la personnalisation, la santé intestinale et les formats de nutrition ciblée. Ici, les acteurs plus petits et agiles dépassent souvent leurs homologues plus grands et diversifiés. Simply Good Foods, avec sa propriété précoce de marques de snacking hyperprotéiné comme Quest et Atkins, illustre cette tendance, même si elle se prépare à une baisse de sa marge brute de 300 à 350 points de base pour l'exercice 2026. De même, Lotus Bakeries NV illustre la puissance de la concentration : ses marques BEAR, TREK et nākd. sous Lotus Natural Foods ont engrangé 300 millions EUR (324 millions USD) de revenus de marque, représentant 25 % du total du groupe. Le prochain avantage concurrentiel proviendra probablement de la personnalisation des produits, d'une intelligence accrue des ingrédients et d'une utilisation habile des données des rayons numériques. Dans ce paysage, les entreprises à l'écoute du comportement des consommateurs peuvent renforcer leur position sur le marché, même sans un vaste réseau de distribution traditionnel.

Leaders du secteur des snacks sains

Nestlé S.A.

PepsiCo, Inc.

Mondelēz International, Inc.

Kellanova

Unilever PLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2026 : Nestlé a finalisé l'acquisition complète de Yfood, une marque d'alimentation intelligente basée à Munich générant environ 150 millions EUR (162 millions USD) de revenus en 2025 avec une croissance à deux chiffres d'une année sur l'autre. L'opération intègre Yfood dans la nouvelle division Nutrition de Nestlé aux côtés de Boost Nutritional Drinks, avec une expansion internationale au-delà de l'Europe et un positionnement aligné sur les médicaments GLP-1 comme justification stratégique.

- Mars 2026 : PepsiCo a lancé Doritos Protein (10 grammes de protéines par portion) et Smartfood FiberPop comme produits phares d'une importante réinitialisation stratégique qui comprend la réduction de près de 20 % des références aux États-Unis et la fermeture de 3 usines de fabrication, réorientant les capitaux vers des formats fonctionnels riches en protéines, en fibres et à étiquette plus épurée. La restructuration fait suite à la pression de l'investisseur activiste Elliott Investment Management, qui avait constitué une participation d'environ 4 milliards USD.

- Février 2026 : Mondelēz International a lancé les barres Perfect Snacks Protein + Prebiotics apportant 20 grammes de protéines et 6 grammes de fibres prébiotiques, dont 3 grammes de fibres prébiotiques par portion, combinant deux des allégations de snacking fonctionnel les plus recherchées dans un format grand public unique. Le lancement s'appuie sur la stratégie de Mondelēz visant à renforcer ses offres de barres protéinées sous les marques Perfect Bar, Builders et Z Bar.

Périmètre du rapport mondial sur le marché des snacks sains

Les snacks sains sont des aliments à haute densité nutritionnelle, peu transformés, consommés entre les repas pour maintenir l'énergie, calmer la faim et apporter des vitamines et minéraux essentiels. Le marché mondial des snacks sains est segmenté par type de produit, catégorie, canal de distribution et géographie. Par type de produit, le marché est segmenté en snacks à base de fruits, noix et graines, snacks surgelés et réfrigérés, snacks de boulangerie, snacks salés, barres et confiseries, snacks laitiers et autres types de produits. Par catégorie, le marché est segmenté en conventionnel et biologique/sans allergènes. Par canal de distribution, le marché est segmenté en supermarchés/hypermarchés, épiceries de proximité, commerces en ligne et autres canaux de distribution. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique. Les prévisions du marché sont fournies en termes de valeur (USD).

| Snacks à base de fruits, noix et graines |

| Snacks surgelés et réfrigérés |

| Snacks de boulangerie |

| Snacks salés |

| Barres et confiseries |

| Snacks laitiers |

| Autres types de produits |

| Conventionnel |

| Biologique/Sans allergènes |

| Supermarchés/Hypermarchés |

| Épiceries de proximité |

| Commerces en ligne |

| Autres canaux de distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Suède | |

| Belgique | |

| Pologne | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Thaïlande | |

| Singapour | |

| Indonésie | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Pérou | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Afrique du Sud | |

| Arabie saoudite | |

| Nigeria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Type de produit | Snacks à base de fruits, noix et graines | |

| Snacks surgelés et réfrigérés | ||

| Snacks de boulangerie | ||

| Snacks salés | ||

| Barres et confiseries | ||

| Snacks laitiers | ||

| Autres types de produits | ||

| Catégorie | Conventionnel | |

| Biologique/Sans allergènes | ||

| Canal de distribution | Supermarchés/Hypermarchés | |

| Épiceries de proximité | ||

| Commerces en ligne | ||

| Autres canaux de distribution | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Suède | ||

| Belgique | ||

| Pologne | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Thaïlande | ||

| Singapour | ||

| Indonésie | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Pérou | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Afrique du Sud | ||

| Arabie saoudite | ||

| Nigeria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée des snacks sains d'ici 2031 ?

Le marché des snacks sains devrait atteindre 161,3 milliards USD d'ici 2031, contre 117,9 milliards USD en 2026.

À quel rythme les snacks sains devraient-ils croître jusqu'en 2031 ?

La catégorie devrait croître à un CAGR de 6,5 % durant la période 2026-2031, soutenue par une demande plus forte de snacking fonctionnel et axé sur la nutrition.

Quel type de produit génère le plus de revenus aujourd'hui ?

Les snacks à base de fruits, noix et graines ont mené avec une part de revenus de 33,71 % en 2025, reflétant une forte demande pour des formats simples et familiers meilleurs pour la santé.

Quelle catégorie connaît la croissance la plus rapide ?

Les produits biologiques et sans allergènes devraient se développer à un CAGR de 8,11 % jusqu'en 2031, dépassant la catégorie plus large malgré la taille plus importante des produits conventionnels.

Dernière mise à jour de la page le: