Tamanho e Participação do Mercado de Proteína em Snacks

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 34.44 Bilhões de dólares |

| Tamanho do Mercado (2031) | 49.62 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.58% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

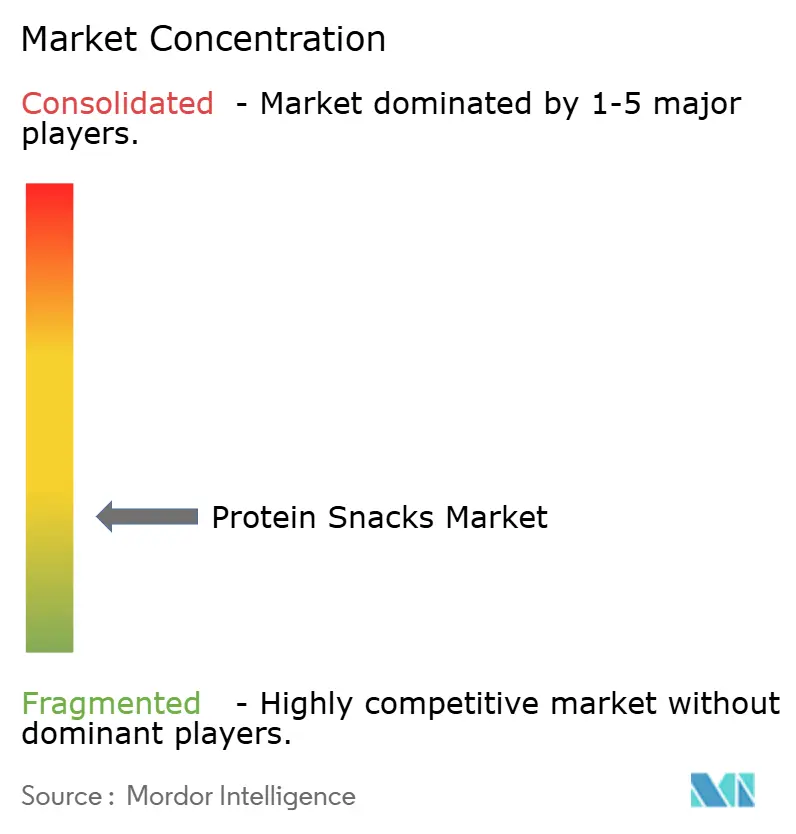

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Proteína em Snacks por Mordor Intelligence

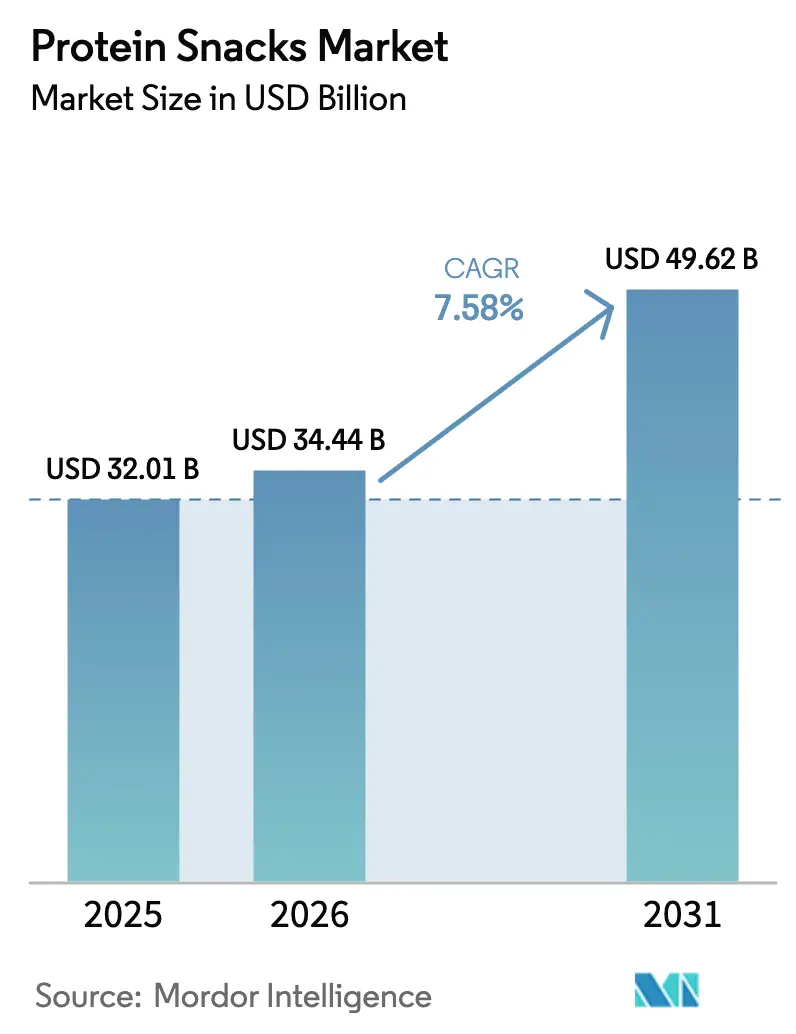

O tamanho do mercado de proteína em snacks em 2026 é estimado em USD 34,44 bilhões, crescendo a partir do valor de 2025 de USD 32,01 bilhões com projeções para 2031 mostrando USD 49,62 bilhões, crescendo a um CAGR de 7,58% entre 2026-2031. A partir de 2025, a definição reformulada de "saudável" pela FDA está prestes a reforçar a clareza regulatória e aumentar a confiança na rotulagem. Essa mudança provavelmente capacitará um número maior de produtos de proteína em snacks a reivindicar alegações de saúde. Esse respaldo regulatório está impulsionando a inovação no mercado, destacando tecnologias emergentes como fermentação, produção de proteína cultivada e proteína à base de insetos, todas reconhecidas por sua sustentabilidade e custo-efetividade. Embora as proteínas tradicionais de origem animal mantenham sua dominância, há um aumento notável em formatos de proteínas vegetais e alternativas. A América do Norte permanece na vanguarda da adoção do mercado, impulsionada por uma forte rede de distribuição e uma base de consumidores exigente. Em contraste, a região Ásia-Pacífico está emergindo rapidamente como um polo de crescimento, impulsionada pelo aumento dos níveis de renda e maior consciência de saúde urbana. A ascensão do comércio eletrônico e dos canais diretos ao consumidor está revolucionando o acesso a proteínas em snacks, particularmente entre o público mais jovem e familiarizado com tecnologia. Produtos como RXBARs, carne seca Jack Link's e barras de proteína KIND ressaltam a mudança do mercado em direção a ofertas estáveis em prateleira e ricas em nutrientes que combinam conveniência com benefícios à saúde de forma integrada.

Principais Conclusões do Relatório

- Por tipo de produto, os snacks de carne capturaram 55,02% da participação do mercado de proteína em snacks em 2025; Chips e Crisps têm previsão de expansão a um CAGR de 9,02% até 2031.

- Por fonte de proteína, os formatos de origem animal representaram 68,10% do tamanho do mercado de proteína em snacks em 2025, enquanto as proteínas fermentadas, cultivadas e de insetos têm projeção de crescimento a um CAGR de 10,05% entre 2026-2031.

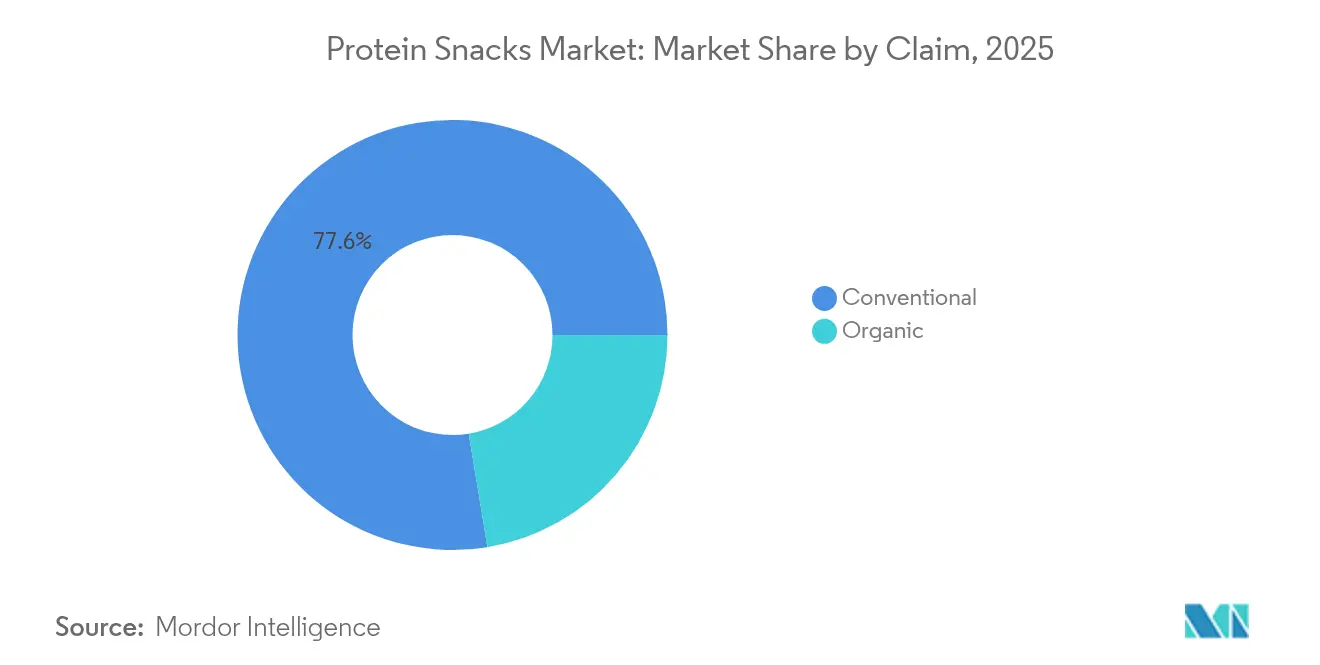

- Por alegação, os produtos convencionais detinham 77,60% de participação na receita em 2025; as variantes orgânicas devem avançar a um CAGR de 9,08% até 2031.

- Por canal de distribuição, supermercados e hipermercados mantiveram 41,70% de participação no tamanho do mercado de proteína em snacks em 2025, enquanto o varejo online deve crescer a um CAGR de 9,35% até 2031.

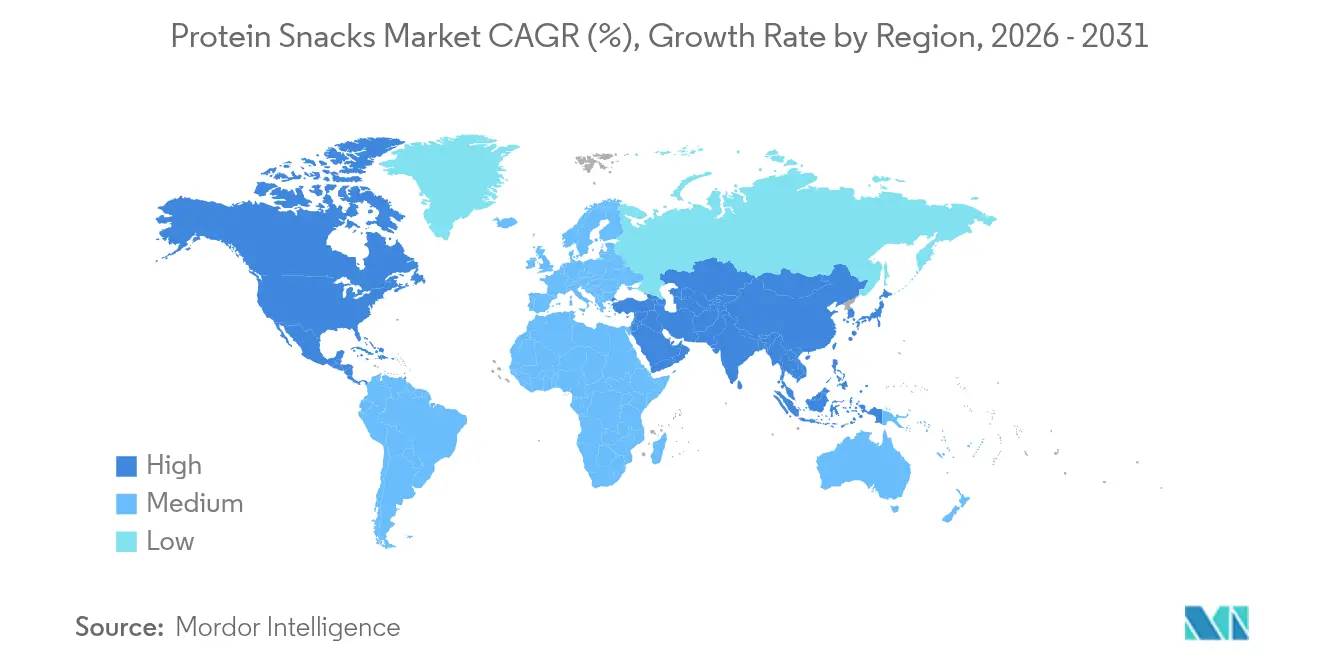

- Por geografia, a América do Norte liderou com 37,55% da participação do mercado de proteína em snacks em 2025, e a Ásia-Pacífico está posicionada para a expansão mais rápida a um CAGR de 9,42% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Proteína em Snacks

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente preferência do consumidor por maior ingestão diária de proteína | +1.8% | Global, mais forte na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Aumento da participação em esportes e cultura de condicionamento físico entre os jovens | +1.2% | Global, forte na Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Demanda por opções de lanches convenientes para consumo em movimento | +1.4% | Global, centros urbanos | Curto prazo (≤ 2 anos) |

| Inovação de produtos abrangendo novos sabores, formatos e ingredientes | +1.0% | América do Norte e Europa liderando | Médio prazo (2-4 anos) |

| Foco em rótulo limpo e ingredientes naturais aumentando a confiança | +0.9% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Colaborações com celebridades e influenciadores impulsionando experimentação | +0.5% | Global, mercados impulsionados pelas redes sociais | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Conscientização e Preferência do Consumidor por Maior Ingestão de Proteína como Mudança de Estilo de Vida

A preferência do consumidor por dietas ricas em proteínas está impulsionando a demanda no mercado de salsichas e linguiças, que atende às prioridades dietéticas modernas com suas ofertas convenientes e densas em proteínas. À medida que o consumo de proteínas ganha força, especialmente entre mulheres e a Geração Z, categorias como salsichas, antes predominantemente masculinas, agora desfrutam de apelo mais amplo. Em 2024, marcas como Applegate e Hebrew National lançaram produtos com rótulo limpo e centrados em proteínas, incluindo salsichas de peru orgânicas e franks de carne bovina com baixo teor de sódio, visando especificamente consumidores preocupados com a saúde. Plataformas como o TikTok, onde conteúdos de preparo de refeições ricas em proteínas frequentemente se tornam virais, transformaram itens como salsichas de frango de petiscos ocasionais em alimentos básicos diários. O Perfil de Proteína 2025 da Cargill destacou que 61% dos consumidores aumentaram sua ingestão de proteínas em 2024 [1]Fonte: Cargill, "Perfil de Proteína 2025," cargill.com. Concomitantemente, o Conselho Internacional de Informação Alimentar (IFIC) observou um aumento na porcentagem de consumidores norte-americanos que visam maior ingestão de proteínas, saltando de 59% em 2022 para 71% em 2024 [2]Fonte: Conselho Internacional de Informação Alimentar, "Pesquisa de Alimentação e Saúde 2024," ific.org. Essa tendência centrada em proteínas também impulsionou o crescimento em segmentos de snacks complementares, com favoritos do varejo como Jack Link's Beef Jerky, KIND Protein Bars e Premier Protein Shakes assumindo o protagonismo, ressaltando a crescente presença do consumo focado em proteínas.

Aumento da Participação em Esportes e Cultura Orientada ao Condicionamento Físico entre as Gerações Mais Jovens

À medida que as gerações mais jovens adotam cada vez mais o treinamento de força e o condicionamento físico, a demanda por proteínas em snacks embalados está aumentando. Esses consumidores buscam opções convenientes e ricas em proteínas que auxiliem no crescimento muscular e na recuperação. De acordo com a Pesquisa de Comportamento de Risco da Juventude de 2023 do CDC, os adolescentes norte-americanos estão novamente praticando exercícios de fortalecimento muscular pelo menos três vezes por semana, revertendo uma tendência de queda anterior [3]Fonte: Centros de Controle e Prevenção de Doenças, "Pesquisa de Comportamento de Risco da Juventude 2023," cdc.gov. Essa mudança de comportamento está estimulando a demanda por snacks funcionais que se encaixam perfeitamente em estilos de vida ativos. Em 2024, produtos como Quest Protein Bars, Jack Link's Beef Jerky e Premier Protein Shakes tiveram maior visibilidade em redes varejistas como Target e CVS, visando especificamente entusiastas de academia, atletas e os adeptos do condicionamento físico. Esses produtos ressoam com consumidores mais jovens que veem a proteína como fundamental para suas aspirações de desempenho e composição corporal. Essa tendência não se limita aos EUA; na região Ásia-Pacífico, um aumento nas matrículas em academias entre jovens e uma cultura de condicionamento físico nas redes sociais estão impulsionando a demanda por snacks portáteis e ricos em proteínas, como chips, bites e shakes prontos para beber. À medida que o treinamento de força passa de uma prática de nicho para um estilo de vida convencional, o consumo de proteínas em snacks está se tornando comum, impulsionando a expansão da categoria mais ampla.

Conveniência e Opções de Lanches para Consumo em Movimento

À medida que os estilos de vida agitados ganham destaque, o mercado de proteínas em snacks embalados está testemunhando um aumento, especialmente em formatos como biscoitos, crisps, potes de iogurte e shakes prontos para beber. Os consumidores estão cada vez mais favorecendo essas opções de nutrição portáteis e funcionais em detrimento das refeições tradicionais. De acordo com o relatório Estado dos Snacks 2024 da Mondelez, 60% dos consumidores globais agora optam por vários pequenos lanches ao longo do dia, com impressionantes 91% fazendo lanches diariamente. Isso ressalta a conveniência como um fator-chave de consumo. Em resposta, as marcas lançaram inovações atendendo a essa demanda por consumo em movimento. Ofertas notáveis incluem os Copos de Queijo Cottage Rico em Proteína da Good Culture, os Protein Puffs da Enlightened e as Bebidas de Iogurte Oikos Pro. Esses produtos, com alto teor de proteína e formatos individuais com fechamento hermético, encontraram espaço em pontos de venda como Walgreens e Kroger, exibidos com destaque em seções de consumo imediato ou bem-estar. Modelos de comércio eletrônico, particularmente os baseados em assinatura da Core Power e Catalina Crunch, reforçam ainda mais a acessibilidade, permitindo que os consumidores se abasteçam de proteínas em snacks para o trabalho, viagens ou sessões de academia. Essa mudança em direção à conveniência não está apenas alterando o cenário dos lanches, mas também amplificando a importância dos snacks embalados ricos em proteínas nos hábitos alimentares diários.

Colaborações com Celebridades e Influenciadores Impulsionando o Aumento da Demanda

As colaborações com celebridades e influenciadores estão remodelando o mercado de proteínas em snacks embalados, especialmente entre a Geração Z e os millennials urbanos, transformando o consumo cotidiano em uma declaração de estilo de vida. As marcas estão aproveitando a influência cultural das celebridades, com 52% dos consumidores experimentando novos produtos de proteína após exposição online, para aumentar a visibilidade e a confiança. Um exemplo notável em novembro de 2024, SuperYou, foi cofundada pelo ator de Bollywood Ranveer Singh. A SuperYou introduziu chips, wafers e barras ricas em proteínas, atendendo ao desejo dos jovens indianos por snacks funcionais e modernos. Graças ao seu marketing ousado centrado nas redes sociais e ao endosso de celebridades. Influenciadores de condicionamento físico em plataformas como TikTok e Instagram amplificam essa tendência, exibindo barras de proteína e chips em receitas criativas e segmentos de "o que eu como em um dia", remodelando assim as percepções dos consumidores sobre sabor e desempenho. Players globais, incluindo Barebells e Lenny & Larry's, estão aproveitando essa onda, utilizando conteúdo gerado por influenciadores e lançamentos exclusivos de edição limitada para aumentar o engajamento e a experimentação. Essa mentalidade evolutiva do consumidor, que vê as proteínas em snacks como aspiracionais e acessíveis, está ampliando o apelo da categoria e acelerando a adoção de produtos premium.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de produção para fontes de proteína premium | -1.2% | Global, mais forte em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Preocupações com alérgenos em proteínas de soro de leite, soja e nozes | -0.8% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Desafios de sabor e textura em comparação com snacks tradicionais | -0.6% | Global, especialmente formatos à base de plantas | Médio prazo (2-4 anos) |

| Sensibilidade ao preço do consumidor em mercados de menor renda | -0.9% | Mercados emergentes e segmentos de valor | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Produção, Especialmente para Fontes de Proteína de Alta Qualidade

Em 2024, as interrupções na cadeia de suprimentos de laticínios e as flutuações nos custos de energia levaram a um aumento de 20 a 50% nos preços da proteína de soro de leite. Esse aumento teve um efeito direto no preço de produtos como shakes prontos para beber, barras de proteína e iogurtes, todos os quais dependem fortemente do soro de leite. Agravando ainda mais esses desafios, o USDA prevê um aumento de 41,1% nos preços dos ovos para 2025. Essas pressões inflacionárias estão levando as marcas a reformular seus produtos, reduzir tamanhos ou aumentar os preços no varejo, tornando-os consequentemente menos acessíveis para consumidores com orçamento limitado. Somando-se às dificuldades, as ações regulatórias comerciais intensificaram a situação. Em 2023, os EUA impuseram uma margem de dumping de 122,19% sobre a proteína de ervilha chinesa, uma fonte de proteína vegetal em rápido crescimento. Essa medida não apenas perturbou a cadeia de suprimentos, mas também empurrou as marcas em direção a alternativas mais caras. As marcas menores, por outro lado, enfrentam gargalos de fabricação. A natureza intensiva em capital dos processos de fortificação de proteínas exige equipamentos de precisão e energia, sobrecarregando seus recursos. Essa pressão financeira não apenas aperta as margens de lucro, mas também sufoca a inovação e limita a penetração no mercado em economias emergentes, dificultando os esforços de expansão global.

Sensibilidade ao preço entre os consumidores

Apesar da crescente conscientização sobre saúde e condicionamento físico, muitos consumidores ainda veem as proteínas em snacks como itens de luxo, e não como itens essenciais diários. Ingredientes de alta qualidade, como isolado de soro de leite, manteiga de nozes e carnes de animais criados a pasto, elevam os preços, criando um obstáculo psicológico para potenciais compradores, especialmente quando os benefícios imediatos não são evidentes. Os consumidores mais jovens, particularmente estudantes universitários e profissionais em início de carreira, frequentemente veem as proteínas em snacks como petiscos "aspiracionais", consumindo-os após o treino ou durante rotinas específicas, mas não como lanches diários devido a restrições orçamentárias. Famílias sensíveis ao preço, especialmente nas faixas de renda mais baixa e média, priorizam volume e saciedade em detrimento dos benefícios nutricionais. Elas frequentemente escolhem snacks convencionais em embalagens múltiplas, que oferecem mais quantidade pelo mesmo preço de uma única barra de proteína. Mesmo aqueles motivados pela saúde hesitam se as proteínas em snacks não parecem oferecer valor, seja em sabor, tamanho da porção ou aumento de energia em relação ao seu preço. Em ambientes de varejo, os consumidores frequentemente comparam as proteínas em snacks com opções tradicionais como chips, biscoitos ou barras de granola. Diante de uma diferença de preço de 40 a 80%, muitos deixam de lado seu interesse inicial em proteínas em snacks. Embora as promoções possam estimular as primeiras compras, raramente levam a compras habituais após o retorno aos preços regulares.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Snacks de Carne Lideram Enquanto a Inovação Diversifica

Em 2025, os snacks de carne dominam o mercado, capturando 55,02% da participação total. Essa dominância ressalta uma forte inclinação do consumidor em direção a fontes completas de proteína, conveniência e sabores salgados. A maturidade do segmento é reforçada por posicionamentos consolidados no varejo e uma alta taxa de compras repetidas. Marcas como Country Archer exemplificam esse impulso, com vendas atingindo USD 200 milhões em 2024 e projetadas para chegar a USD 300 milhões até 2025. Esse crescimento é impulsionado por inovações como os Palitos de Carne Ancestral Blend Meat Sticks, atendendo à crescente demanda por produtos de carne funcionais e densos em nutrientes.

Chips e crisps são a categoria de crescimento mais rápido do mercado, com um CAGR de 9,02% até 2031. Sua rápida ascensão ressalta a bem-sucedida fortificação de proteínas em snacks tradicionais, mantendo sabor e textura. O Crispy Edamame da Biena, com seus 13 gramas de proteína por porção, exemplifica essa tendência, correspondendo aos padrões de proteína de alimentos básicos como ovos. As Barras de Proteína servem como ponto de entrada primário para muitos consumidores, com variantes ricas em proteínas arrecadando quase USD 1,5 bilhão, graças à sua conveniência funcional e portabilidade. Segmentos mais novos como biscoitos e bites e pudins e iogurtes estão diversificando o cenário, mesclando indulgência com benefícios proteicos. Em contraste, os shakes prontos para beber estão enfrentando forte concorrência dos snacks sólidos, que ressoam mais com os desejos evolutivos dos consumidores por saciedade e textura.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis após a compra do relatório

Por Fonte de Proteína: Proteínas Animais Dominam Enquanto as Alternativas Aceleram

Em 2025, as proteínas de origem animal comandam uma participação de mercado dominante de 68,10%, graças aos seus perfis superiores de aminoácidos, alta biodisponibilidade e confiança consolidada do consumidor. O soro de leite e a caseína desempenham papéis fundamentais na elaboração de barras de proteína e shakes prontos para beber, beneficiando-se de uma infraestrutura de processamento bem estabelecida e ampla aceitação. As proteínas à base de carne, particularmente as presentes em carne seca, palitos e chips fortificados, continuam a atrair consumidores com seus sabores familiares e qualidades saciantes. Enquanto isso, produtos de proteína híbridos que combinam laticínios com elementos à base de carne ou vegetais estão ganhando atenção por seu equilíbrio nutricional e de sabor.

As proteínas fermentadas, cultivadas e de insetos são o segmento de crescimento mais rápido, com um CAGR projetado de 10,05% até 2031. Uma mudança do consumidor em direção à sustentabilidade, tecnologias alimentares inovadoras e uma diversificação mais ampla de fontes de proteína impulsiona esse aumento. As inovações em produtos embalados ressaltam essa tendência, com ofertas como os Grilos Assados da Brave, com 14g de proteína por porção, e os snacks de micoproteína da Quorn, agora com destaque nas seções de snacks ricos em proteínas no Reino Unido e em mercados internacionais selecionados. Esses avanços anunciam uma onda de oportunidades para snacks com rótulo limpo e de origem ética, ressoando com os valores evolutivos dos consumidores de hoje.

Por Alegação: Produtos Convencionais Lideram Enquanto o Orgânico Ganha Premium

Em 2025, as proteínas em snacks convencionais dominaram o mercado com uma participação de 77,60%, graças à sua relação custo-benefício e apelo generalizado. Cadeias de suprimentos estabelecidas, custos de produção reduzidos e ampla presença no varejo posicionam os produtos convencionais como a escolha preferida para consumidores com orçamento limitado. Os gigantes do varejo, reconhecendo essa tendência, estão ampliando suas ofertas de marcas próprias. Exemplos notáveis incluem as barras de proteína Millville da Aldi e a linha Pure Protein do Walmart, ambas visando compradores do mercado convencional que priorizam benefícios funcionais sem sobrecarregar seus orçamentos. Essa vantagem em acessibilidade não apenas impulsiona os volumes de compra, mas também consolida a fidelidade à marca nos canais de varejo convencionais.

Por outro lado, as proteínas em snacks orgânicos estão em trajetória ascendente, com um CAGR de 9,08% até 2031. Esse aumento ressalta uma crescente preferência do consumidor por produtos com rótulo limpo e minimamente processados que ressoam com a consciência de saúde e ambiental. Marcas como Orgain e RXBAR Organic criaram um nicho ao destacar seus ingredientes orgânicos certificados e evitar aditivos artificiais. Além disso, as regulamentações reformuladas de alegação "saudável" da FDA, previstas para entrar em vigor em fevereiro de 2025, estão prontas para reforçar o apelo dos produtos centrados no orgânico.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis após a compra do relatório

Por Canal de Distribuição: Supermercados/Hipermercados Dominam Enquanto o Comércio Eletrônico Cresce

Em 2025, supermercados/hipermercados capturam uma participação de mercado de 41,70%, graças à sua ampla presença física e profunda integração nos hábitos de compras semanais dos consumidores. Esses varejistas capitalizam nas compras por impulso, promoções na loja e colaborações com as principais marcas de proteínas em snacks, garantindo que esses produtos desfrutem de espaço privilegiado nas prateleiras. Marcas como Pure Protein e Quest Nutrition aproveitam a visibilidade desse canal, utilizando formatos de embalagens múltiplas e displays de ponta de gôndola para promover experimentação e compras em volume. Com sua vasta variedade e fácil acessibilidade, esse formato se destaca como o canal primário para a distribuição de proteínas em snacks para o mercado de massa.

As lojas de varejo online estão emergindo como o canal de crescimento mais rápido, com um CAGR projetado de 9,35% até 2031, impulsionado por uma transformação digital nos hábitos de compra. Marcas como Chomps e ALOHA, operando em um modelo direto ao consumidor, aproveitam serviços de assinatura e marketing nas redes sociais para cultivar fidelidade e garantir vendas recorrentes. Enquanto isso, a Amazon amplia as opções do consumidor com suas ofertas de marca própria e marketplace de terceiros, embora estas venham com uma dependência de algoritmos de plataforma e logística. Lojas especializadas em esportes e saúde mantêm seu apelo de nicho com seleções curadas e equipe especializada. Em contraste, lojas de conveniência e mercearias, situadas em locais urbanos movimentados, atendem às necessidades de consumo imediato. À medida que as compras omnicanal se tornam a norma, as marcas estão cada vez mais mesclando suas estratégias online e offline para proporcionar uma jornada de compras coesa e personalizada.

Análise Geográfica

Em 2025, a América do Norte comanda o mercado global de proteínas em snacks com uma participação de 37,55%, impulsionada pela afinidade profundamente enraizada dos consumidores por proteínas em formato de snack e por um sólido arcabouço de varejo. Nos supermercados, corredores de alimentos saudáveis e lojas de conveniência dos EUA, barras de proteína como Pure Protein e snacks de carne como Jack Link's Beef Jerky consolidaram sua presença, estendendo seu apelo além do consumo pós-treino. Essas ofertas não apenas prosperam com alternativas eficazes de marcas próprias, exemplificadas pela linha Pure Protein do Walmart, mas também se beneficiam de um sistema logístico maduro e de uma gestão eficiente de prateleiras, garantindo disponibilidade consistente em todo o país.

A Ásia-Pacífico emerge como a líder no segmento de proteínas em snacks embalados, com um CAGR projetado de 9,42% até 2031. Na Índia e na China, os consumidores da classe média urbana estão se voltando para snacks ricos em proteínas como Diretto Protein Bars, SuperU Chips e Yörk Protein Cookies. Suas escolhas são impulsionadas pelo desejo por opções convenientes e ricas em proteínas que ressoam com seus estilos de vida acelerados e objetivos de saúde. O aumento do comércio eletrônico e a ascensão de formatos de varejo moderno, particularmente na Índia urbana, estão impulsionando ainda mais essa tendência, com plataformas de entrega e branding de bem-estar ganhando tração significativa.

Enquanto outras regiões testemunham crescimento moderado no mercado de proteínas em snacks embalados, a Europa vê seus consumidores inclinando-se para opções com rótulo limpo. Snacks como Orgain Protein Bars e Nākd Protein Bites são preferidos por suas alegações de saúde, sabor e certificações confiáveis. Na América do Sul e no Oriente Médio e África, a penetração das proteínas em snacks é gradual. Embora produtos como Well Yeah Protein Yogurts e Barebells Bars encontrem seu caminho em pontos de varejo moderno selecionados, desafios como lacunas de infraestrutura, sensibilidade ao custo e obstáculos logísticos dificultam um alcance mais amplo.

Cenário Competitivo

O mercado de proteínas em snacks é fragmentado, e as marcas estão cada vez mais recorrendo a estratégias de marketing como meio de diferenciação. Tanto nomes estabelecidos quanto novos entrantes estão se alinhando com as preferências dos consumidores, enfatizando o posicionamento de rótulo limpo, transparência e narrativas convincentes. Marcas como Chomps e ALOHA estão destacando seu compromisso com ingredientes não transgênicos, sem glúten e de origem sustentável, fomentando confiança e laços emocionais com consumidores preocupados com a saúde. Por meio de campanhas nas redes sociais, colaborações com influenciadores e conteúdo gerado por usuários, essas marcas estão criando narrativas identificáveis que ressoam com seu público. Além disso, os modelos diretos ao consumidor capacitam os novos entrantes a contornar os obstáculos tradicionais do varejo, permitindo-lhes personalizar ofertas e cultivar fidelidade por meio de serviços de assinatura e marketing por e-mail focado.

Os avanços tecnológicos estão se tornando fundamentais, especialmente no fornecimento de ingredientes, aprimoramento de textura e garantia de estabilidade em prateleira. As empresas estão recorrendo a técnicas como extrusão de alta umidade e fermentação de precisão para elevar a experiência sensorial dos snacks de proteína à base de plantas. Por exemplo, a tecnologia de extrusão está permitindo que as marcas criem texturas infladas semelhantes a chips a partir de proteína de ervilha ou grão-de-bico, atendendo aos entusiastas de snacks convencionais. Inovadores como a Clextral estão empregando métodos de processamento exclusivos para obter texturas escaláveis semelhantes à carne a partir de proteínas vegetais, apresentando alternativas credíveis à carne seca ou barras convencionais.

Para solidificar sua posição no mercado, as empresas estão adotando estratégias como integração vertical, aquisições e expansão das capacidades de fabricação. Os gigantes alimentares estabelecidos estão adquirindo marcas de nicho de proteínas em snacks para entrada rápida no mercado e benefícios operacionais, como visto com a aquisição da Power Crunch pela Ferrero e a aquisição da Simple Mills pela Flowers Foods. Por outro lado, players emergentes como a Chomps estão forjando parcerias, como com a Western Smokehouse Partners, para estabelecer instalações de produção dedicadas, aprimorando a supervisão e a escalabilidade de sua cadeia de suprimentos.

Líderes do Setor de Proteína em Snacks

Mondelez International

PepsiCo Inc.

General Mills Inc.

Nestle S.A

Mars, Incorporated

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: O Grupo Ferrero concluiu a aquisição da fabricante de proteínas em snacks Power Crunch, ampliando as ofertas de melhor qualidade nutricional da Ferrero América do Norte.

- Janeiro de 2025: A Flowers Foods anunciou uma aquisição de USD 795 milhões da Simple Mills para acelerar sua posição em snacks saudáveis.

- Dezembro de 2024: A TruFood Manufacturing e a Bar Bakers se fundiram para formar a Tandem Foods, criando um fabricante contratado com oito plantas focado em barras de proteína e biscoitos.

- Novembro de 2024: O ator Ranveer Singh lançou a Super You, estreando barras de wafer de proteína vegana que fornecem 10 g de proteína por porção por meio de tecnologia de proteína de levedura biofermentada.

Escopo do Relatório do Mercado Global de Proteína em Snacks

| Barras de Proteína | |

| Snacks de Carne | Carne Seca |

| Palitos | |

| Salsichas | |

| Outros Tipos de Produto | |

| Chips e Crisps | |

| Biscoitos e Bites | |

| Shakes de Proteína Prontos para Beber | |

| Pudins e Iogurtes | |

| Outros |

| Origem Animal | Soro de Leite e Caseína |

| À Base de Carne | |

| Proteína de Ovo | |

| Outros | |

| À Base de Plantas | Soja |

| Ervilha | |

| Outros | |

| Outros (Proteínas Fermentadas, Cultivadas e de Insetos) |

| Orgânico |

| Convencional |

| Supermercados e Hipermercados |

| Lojas de Conveniência e Mercearias |

| Lojas Especializadas em Esportes e Saúde |

| Lojas de Varejo Online |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Barras de Proteína | |

| Snacks de Carne | Carne Seca | |

| Palitos | ||

| Salsichas | ||

| Outros Tipos de Produto | ||

| Chips e Crisps | ||

| Biscoitos e Bites | ||

| Shakes de Proteína Prontos para Beber | ||

| Pudins e Iogurtes | ||

| Outros | ||

| Por Fonte de Proteína | Origem Animal | Soro de Leite e Caseína |

| À Base de Carne | ||

| Proteína de Ovo | ||

| Outros | ||

| À Base de Plantas | Soja | |

| Ervilha | ||

| Outros | ||

| Outros (Proteínas Fermentadas, Cultivadas e de Insetos) | ||

| Por Alegação | Orgânico | |

| Convencional | ||

| Por Canal de Distribuição | Supermercados e Hipermercados | |

| Lojas de Conveniência e Mercearias | ||

| Lojas Especializadas em Esportes e Saúde | ||

| Lojas de Varejo Online | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de proteína em snacks?

O tamanho do mercado global de proteína em snacks é de USD 34,44 bilhões em 2026.

Com que rapidez o mercado de proteína em snacks deve crescer?

Prevê-se um CAGR de 7,58%, atingindo USD 49,62 bilhões até 2031.

Qual segmento de produto lidera o mercado de proteína em snacks?

Os snacks de carne dominam com 55,02% de participação na receita, embora chips e crisps registrem o crescimento mais rápido com um CAGR de 9,02%.

Qual região apresenta o maior potencial de crescimento?

A Ásia-Pacífico tem projeção de expansão a um CAGR de 9,42% entre 2026-2031 devido ao aumento da renda e da conscientização sobre saúde.

Página atualizada pela última vez em: