Tamaño y Participación del Mercado de Snacks Saludables

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

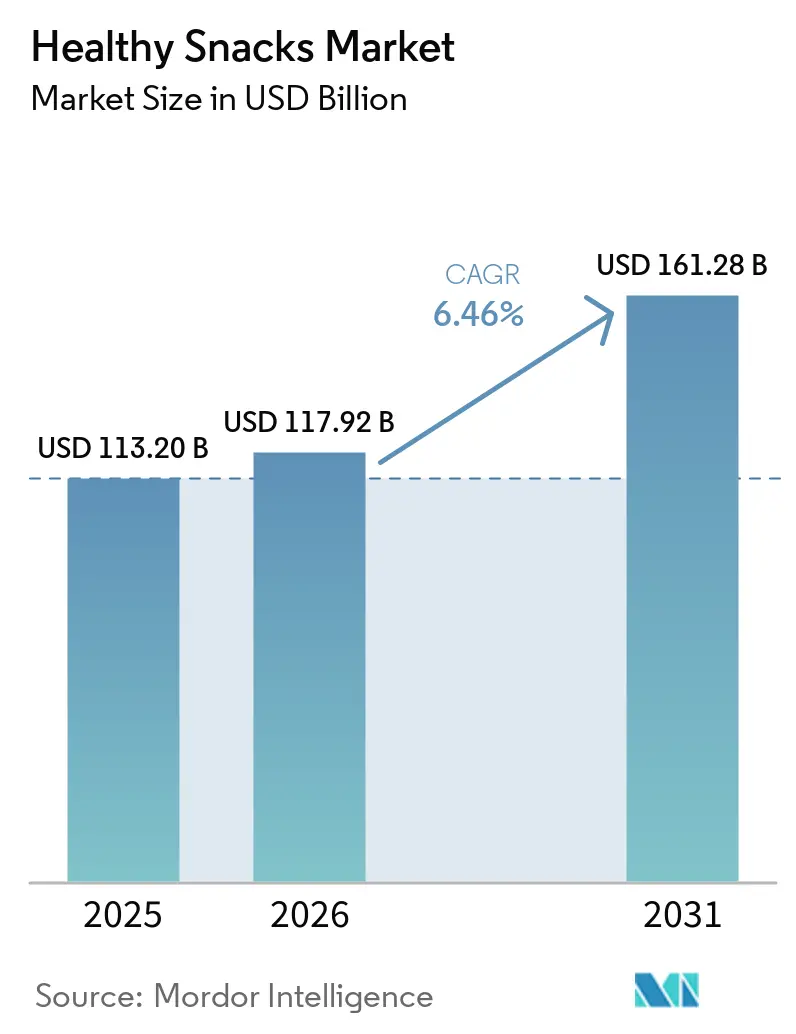

| Tamaño del Mercado (2026) | 117.92 Mil millones de dólares |

| Tamaño del Mercado (2031) | 161.28 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.46% CAGR |

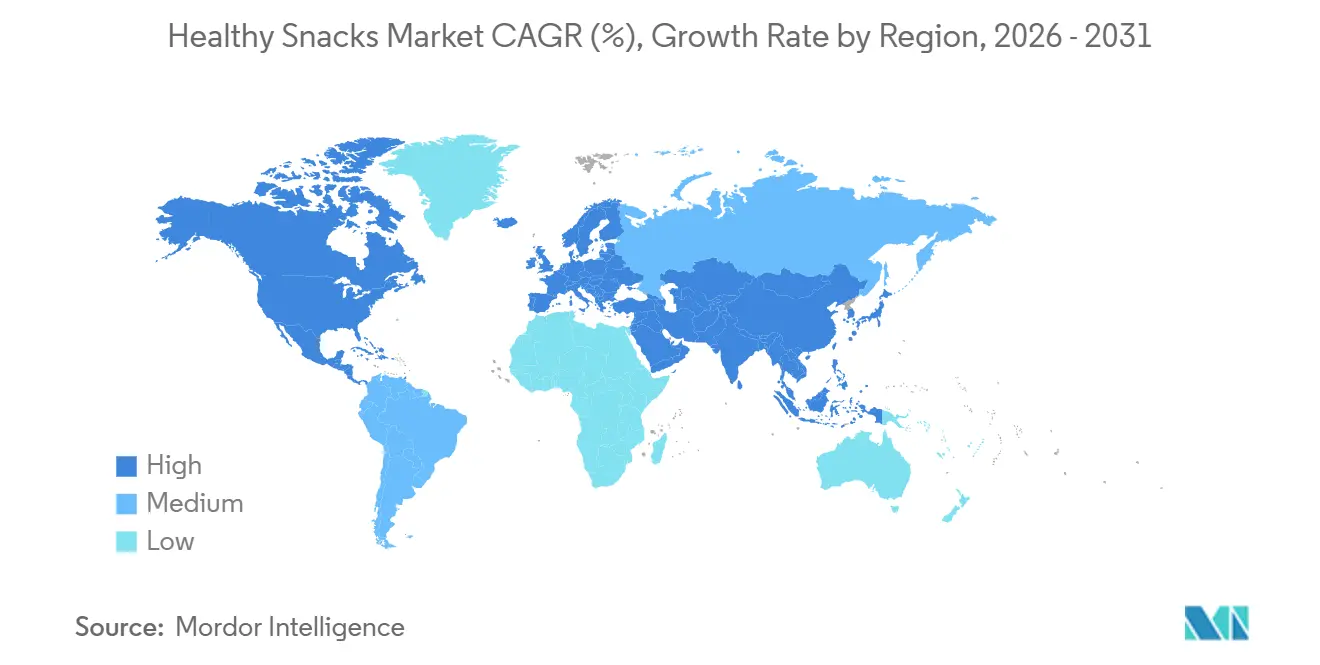

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Snacks Saludables por Mordor Intelligence

Se espera que el tamaño del mercado de snacks saludables aumente de 113,2 mil millones USD en 2025 a 117,9 mil millones USD en 2026 y alcance 161,3 mil millones USD en 2031, creciendo a una CAGR del 6,5% durante 2026-2031. El mercado de snacks saludables se está beneficiando de un cambio duradero en el comportamiento de compra del consumidor, ya que el consumo habitual de snacks se está acercando cada vez más a la nutrición cotidiana en lugar de la indulgencia ocasional. El desarrollo de productos también se está volviendo más específico, con marcas que se centran en proteínas, fibra, control de porciones y listas de ingredientes más limpias para mejorar la recompra y la diferenciación en el lineal. El mercado de snacks saludables también está siendo reformado por un acceso más amplio a los canales, ya que los grandes minoristas están ampliando el espacio en estantería orientado a la salud, mientras que los canales digitales ayudan a las marcas más pequeñas a llegar a la demanda de nicho sin altos costos de distribución física. Al mismo tiempo, los precios premium y el creciente escrutinio de las declaraciones de propiedades saludables siguen siendo límites importantes para una adopción más rápida, especialmente cuando los hogares comparan los productos mejores para la salud con los snacks convencionales de menor precio. Esto mantiene el mercado de snacks saludables atractivo, pero también significa que las empresas con un etiquetado más claro, mayor credibilidad en la formulación y una mejor arquitectura de precios están en una posición más sólida hasta 2031.

Conclusiones Clave del Informe

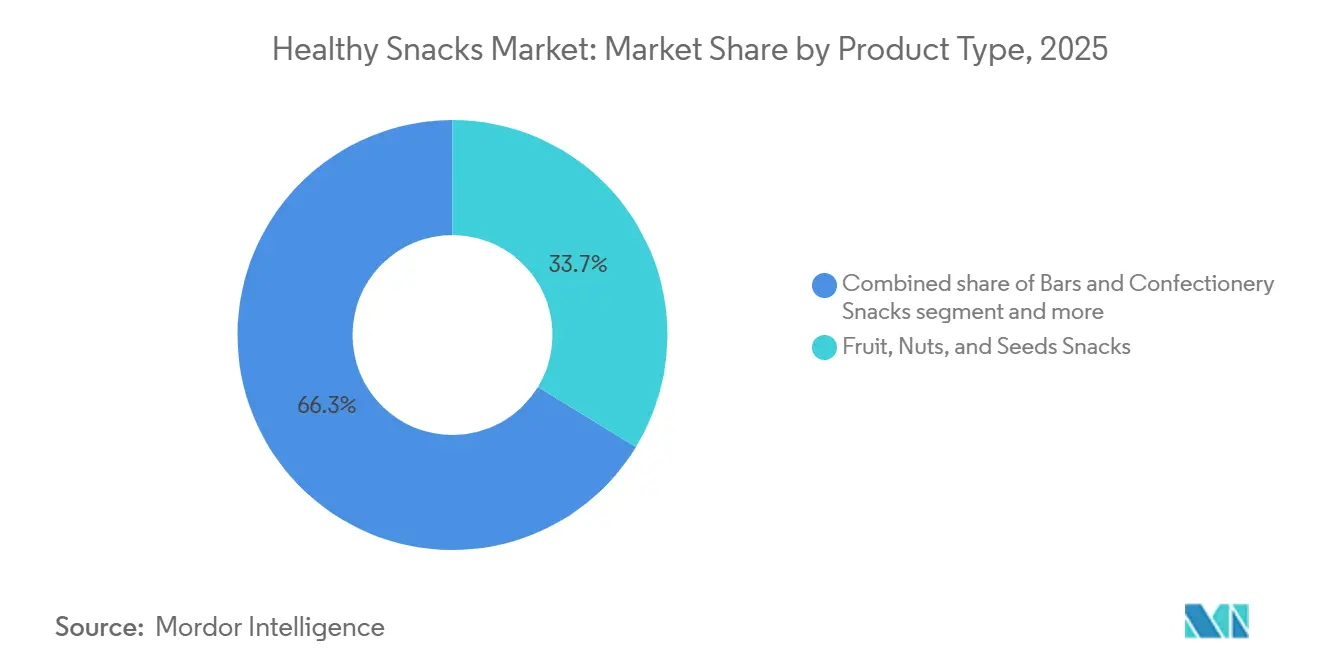

- Por tipo de producto, los snacks de frutas, nueces y semillas representaron la mayor participación del mercado de snacks saludables, con un 33,71% en 2025, mientras que se proyecta que los snacks de barras y confitería crezcan a la CAGR más rápida del 7,46% durante 2026-2031.

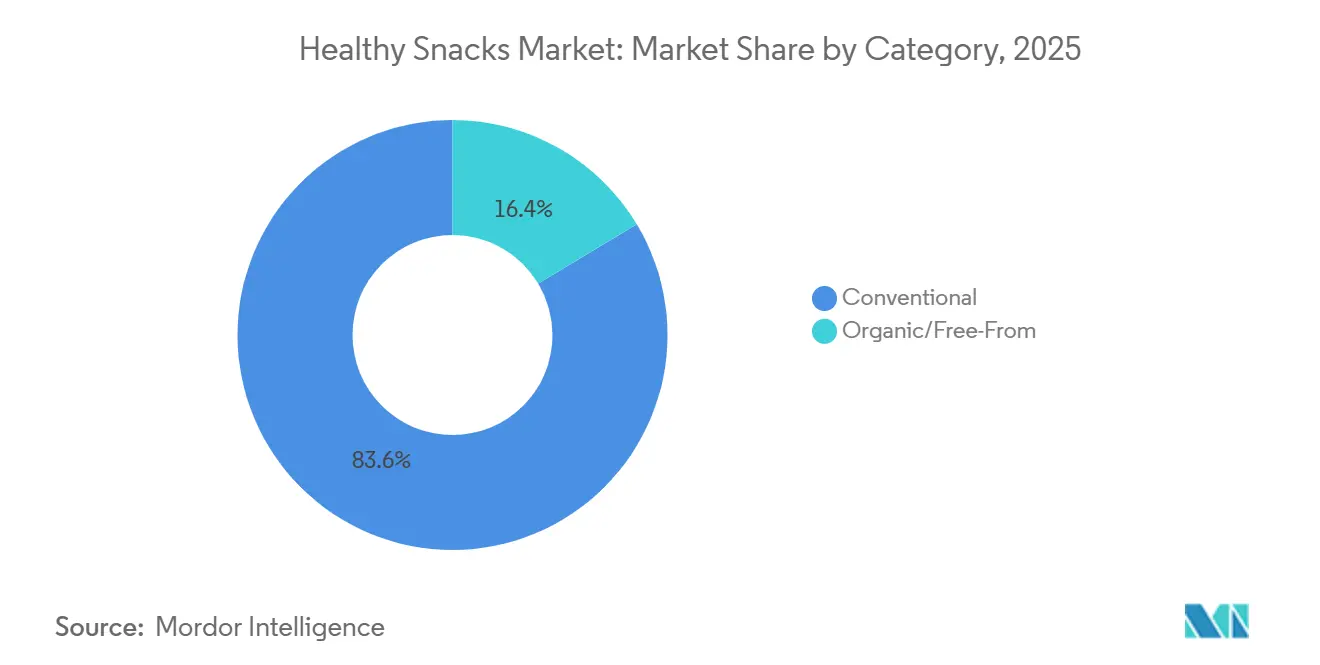

- Por categoría, el segmento convencional retuvo el 83,62% de participación del mercado de snacks saludables en 2025, mientras que se prevé que los productos orgánicos y sin aditivos se expandan a una CAGR del 8,11% hasta 2031.

- Por canal de distribución, los supermercados e hipermercados representaron la mayor participación del mercado de snacks saludables, con un 52,13% en 2025, mientras que se proyecta que las tiendas minoristas en línea crezcan a la CAGR más rápida del 7,51% durante 2026-2031.

- Por geografía, América del Norte representó la mayor participación del mercado de snacks saludables, con un 36,40% en 2025, mientras que se proyecta que Asia-Pacífico crezca a la CAGR más rápida del 7,98% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Snacks Saludables

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Conciencia Sanitaria y Nutrición Preventiva | +1.4% | Global | Largo plazo (≥ 4 años) |

| Demanda de Etiqueta Limpia y Transparencia de Ingredientes | +0.7% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Creciente Frecuencia de Consumo de Snacks y Tendencias de Sustitución de Comidas | +0.7% | Global | Corto plazo (≤ 2 años) |

| Consumo de Snacks en Porciones Controladas para Estilos de Vida Ocupados | +0.4% | América del Norte y los centros urbanos de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Consumo Funcional de Snacks para Proteínas, Fibra y Saciedad | +1.8% | Global; más fuerte en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión del Comercio Electrónico y Venta Directa al Consumidor | +0.8% | Global; más fuerte en Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente conciencia sanitaria y nutrición preventiva

A medida que los consumidores consideran cada vez más los alimentos como una herramienta para el bienestar a largo plazo, el control del peso y la prevención de enfermedades, el mercado global de snacks saludables está experimentando un crecimiento significativo, impulsado por la creciente conciencia sanitaria y el enfoque en la nutrición preventiva. Las autoridades sanitarias, incluidas la Organización Mundial de la Salud (OMS) y el Departamento de Agricultura de los Estados Unidos (USDA), abogan por dietas ricas en cereales integrales, frutas, nueces, semillas, fibra y proteínas, al tiempo que instan a reducir el azúcar, el sodio y las grasas no saludables[1]Fuente: Departamento de Agricultura de los Estados Unidos, "Programa Nacional Orgánico", USDA, usda.gov. Este cambio dietético está impulsando una mayor demanda de snacks ricos en nutrientes que ofrecen beneficios para la salud más allá de la mera nutrición. Los estudios de mercado revelan un cambio consistente del consumidor desde los snacks tradicionales hacia alternativas bajas en azúcar, altas en proteínas y con etiquetas limpias, lo que impulsa el crecimiento de la categoría. Reflejando esta tendencia, Wellbe Foods lanzó 14 productos de snacks más saludables en 2025, que van desde opciones cocinadas al vacío hasta snacks tradicionales con perfiles nutricionales mejorados. Al mismo tiempo, muchas marcas ampliaron sus selecciones de snacks con alto contenido proteico. Para 2026, los fabricantes intensificaron la innovación, introduciendo barras ricas en proteínas, bocados y otros formatos de snacks centrados en la salud adaptados para la salud preventiva y los estilos de vida activos, impulsando aún más el crecimiento del mercado.

Consumo funcional de snacks para proteínas, fibra y saciedad

Si bien las proteínas han sido durante mucho tiempo la principal declaración funcional en el ámbito de los snacks más saludables, el rápido ascenso de la fibra a la prominencia señala un cambio fundamental en la estrategia de producto. Para 2025, un número significativo de consumidores buscaba activamente aumentar su ingesta de fibra. Sin embargo, apenas el 5% de los estadounidenses alcanzaba sus objetivos diarios de fibra. Esta discrepancia presenta una oportunidad lucrativa: las marcas están aprovechando ahora la integración de fuentes naturales de fibra en los snacks cotidianos. Para el año que finalizó el 22 de marzo de 2026, las barras de granola que enfatizaban la fibra registraron un notable aumento en las compras repetidas, lo que sugiere que las pruebas iniciales se están convirtiendo rápidamente en lealtad a la marca. Esta tendencia se ve reforzada por la creciente adopción de medicamentos GLP-1. Los usuarios de estos medicamentos experimentan cambios en la digestión, lo que amplifica su necesidad de fibra dietética. Esto crea un entorno de mercado favorable para las marcas que han establecido una sólida presencia de fibra en sus ofertas de snacks nutritivos. Food Business News, mayo de 2026.

Creciente frecuencia de consumo de snacks y tendencias de sustitución de comidas

A medida que los consumidores priorizan cada vez más la conveniencia y la nutrición, el mercado global de snacks saludables está experimentando un auge. Los estilos de vida ocupados están llevando a muchos a preferir ocasiones de alimentación más pequeñas y frecuentes, lo que aumenta la demanda de snacks que ofrecen energía sostenida y nutrición equilibrada. La investigación del Consejo Internacional de Información Alimentaria (IFIC) subraya un sólido interés del consumidor en alimentos ricos en proteínas y funcionales, con dietas altas en proteínas que emergen como una tendencia alimentaria dominante. Las encuestas de la industria revelan además que más de la mitad de los consumidores han comenzado a sustituir las comidas tradicionales por snacks, impulsando la tendencia de la "snackificación". Este cambio ha impulsado a los fabricantes a crear productos que combinen a la perfección las características de los snacks y los sustitutos de comidas. En 2025, en respuesta a este panorama en evolución, se registró un notable aumento en el lanzamiento de barras enriquecidas con proteínas, snacks salados con proteínas y productos horneados más saludables. El año siguiente, 2026, fue testigo de un auge en la innovación, con un enfoque en barras de snacks densas en nutrientes, bocados, nueces, semillas y snacks centrados en proteínas, todos adaptados para ofrecer una nutrición similar a la de una comida en un formato conveniente. Como testimonio de esta tendencia, en mayo de 2026, Ready, un nombre en rápido ascenso en el ámbito de los snacks funcionales, presentó sus Barras de Proteína Ready premium en tiendas Target de todo el país y en Target.com.

Expansión del comercio electrónico y venta directa al consumidor

La expansión del comercio electrónico y los canales de venta directa al consumidor (D2C) está impulsando significativamente el mercado global de snacks saludables al mejorar la accesibilidad a los productos, permitir una interacción personalizada con el consumidor y acelerar el alcance de las marcas emergentes centradas en la salud. Las plataformas en línea permiten a los consumidores descubrir, comparar y comprar cómodamente snacks especializados como barras altas en proteínas, productos bajos en azúcar, snacks de origen vegetal y alimentos funcionales que pueden tener un espacio limitado en los puntos de venta minoristas tradicionales. Los análisis de la industria destacan que la creciente adopción de la compra de comestibles en línea, los servicios de snacks por suscripción y los modelos de distribución D2C están ayudando a las marcas de snacks saludables a llegar de manera más efectiva a los consumidores preocupados por la salud, al tiempo que recopilan información del consumidor en tiempo real para la innovación de productos. Las iniciativas de etiquetado nutricional respaldadas por el gobierno y los programas de bienestar de los minoristas en regiones como Europa, el Reino Unido y Australia también están aumentando la visibilidad de las opciones de snacks más saludables en los entornos de venta minorista digital. Reflejando esta tendencia, Tom Brady lanzó GOAT Gummies a través de la plataforma de entrega inmediata Gopuff en 2025, mientras que 2026 ha visto un crecimiento continuo en las ofertas de snacks saludables de primera línea en línea, modelos de suscripción y recomendaciones de snacks personalizadas respaldadas por plataformas de comercio digital y servicios de comestibles habilitados por inteligencia artificial.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios Premium Frente a Snacks Convencionales | -0.8% | Global; agudo en mercados emergentes sensibles al precio | Corto plazo (≤ 2 años) |

| Restricciones de Vida Útil y Estabilidad de Textura | -0.4% | Global; mayor para formatos de etiqueta limpia con procesamiento mínimo | Mediano plazo (2-4 años) |

| Riesgo de Reformulación por Compromisos entre Sabor y Salud | -0.3% | Global | Corto plazo (≤ 2 años) |

| Escepticismo del Consumidor hacia las Declaraciones de Propiedades Saludables y los Alimentos Ultraprocesados | -0.7% | América del Norte y Europa; mayor conciencia del consumidor | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Precios premium frente a snacks convencionales

Los snacks mejores para la salud enfrentan desafíos de crecimiento persistentes, principalmente debido a su brecha de precio con las alternativas convencionales. La inflación ha intensificado este desafío. La investigación de SPINS, presentada en la Expo de Dulces y Snacks 2026 en Las Vegas, destaca una dualidad en el comportamiento del consumidor: si bien las motivaciones de salud impulsan las elecciones, existe una marcada sensibilidad al precio. Esta dinámica obliga a las marcas a mostrar un valor funcional claro para justificar cualquier precio premium. Otra dimensión, a menudo pasada por alto, es la influencia de las marcas propias. Las líneas de snacks saludables de los minoristas, que representan un estimado del 20-25% del valor del mercado en los principales canales minoristas, están presionando los márgenes de los productos de marca mejores para la salud en los mercados principales. Las marcas posicionadas en el mercado medio, que carecen de una declaración funcional o sensorial distintiva, se encuentran en riesgo. Están presionadas desde arriba por los innovadores premium y desde abajo por los minoristas bien financiados. Sin embargo, estrategias como la arquitectura de precio-envase, que ofrecen las mismas declaraciones funcionales en diferentes tamaños de porción y puntos de precio, han registrado una penetración en los hogares notablemente más fuerte, especialmente entre los grupos demográficos sensibles a la inflación.

Escepticismo del consumidor hacia las declaraciones de propiedades saludables y los alimentos ultraprocesados

Las declaraciones de propiedades saludables ya no son solo un obstáculo de marketing; se están convirtiendo en una barrera significativa para las marcas que promueven snacks más saludables. La urgencia se ve intensificada por la influencia regulatoria de la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA). La investigación de la Universidad Estatal de Oregón, que se publicará en 2025, lo subraya: las etiquetas "Saludable" aprobadas por la FDA pueden aumentar el precio de un producto en un promedio de 0,59 USD[2]Fuente: Universidad Estatal de Oregón, "Las Etiquetas Saludables Respaldadas por la FDA Aumentaron la Disposición del Consumidor a Pagar", Sala de Prensa de la Universidad Estatal de Oregón, oregonstate.edu. Este precio premium se debe en gran medida a la confianza que aporta el respaldo gubernamental, cerrando una brecha que las declaraciones de marca a menudo luchan por llenar. Al otro lado del Atlántico, las marcas en Europa deben actuar con cautela. El cumplimiento del Reglamento (CE) N.º 1924/2006 de la Unión Europea es innegociable[3]Fuente: Comisión Europea, "Declaraciones Nutricionales y de Propiedades Saludables", Unión Europea, europa.eu. Este reglamento dicta qué declaraciones de propiedades saludables se pueden hacer en el envase. Las marcas que se desvíen de estas directrices corren el riesgo no solo de la retirada del producto, sino también de daños a su reputación. Las apuestas son altas: cuando las marcas exageran los beneficios sin evidencia sólida, no solo erosionan su propia credibilidad. Siembran desconfianza en toda la categoría, creando un desafío de cumplimiento que afecta más duramente a las marcas más pequeñas con menos recursos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Barras y la Confitería Superan el Liderazgo del Segmento de Frutas y Nueces

En 2025, los Snacks de Frutas, Nueces y Semillas capturaron una participación dominante de ingresos del 33,71%, liderando todos los tipos de productos. Esta dominancia se debe a que los consumidores reconocen cada vez más estos snacks como de etiqueta limpia y mínimamente procesados. La preferencia por estas opciones de alimentos integrales subraya una demanda de productos orientados a la salud que no dependen en gran medida del marketing. Los Snacks de Panadería y los Snacks Salados ocupan posiciones intermedias significativas. Su crecimiento se ve impulsado por reformulaciones que reemplazan los estabilizadores artificiales por naturales. Sin embargo, el costo adicional de estos ingredientes de etiqueta limpia sí modera su expansión. Mientras tanto, a medida que la logística de cadena de frío avanza en los mercados emergentes, los Snacks Congelados y Refrigerados se están volviendo más prominentes. Este progreso permite una distribución más amplia de snacks frescos a base de proteínas y verduras. Los Snacks Lácteos están aprovechando la ola de las tendencias de lácteos ricos en proteínas. Formatos como las bolsas de yogur griego, los crujientes de queso y los kéfires para beber resuenan con los consumidores actuales centrados en la salud que priorizan los macronutrientes. Otros Tipos de Productos destacan una gama de snacks emergentes, desde delicias a base de hongos hasta crujientes de algas marinas, que atraen a los primeros adoptantes conocedores de ingredientes.

Los Snacks de Barras y Confitería están preparados para superar a todos los demás, con una CAGR proyectada del 7,46% hasta 2031. Este auge subraya la evolución del formato de barra hacia un área clave para los snacks más saludables, combinando la indulgencia con los beneficios funcionales. Destacando esta tendencia, el informe del primer trimestre de 2026 de Mondelēz International presentó sus barras Perfect Snacks Protein + Prebiotics. Cada porción contiene 20 gramos de proteína y 6 gramos de fibra prebiótica, lo que muestra cómo los grandes actores están aprovechando ahora las declaraciones de salud que antes eran exclusivas de las marcas de barras de proteínas de nicho.

Por Categoría: La Reformulación Convencional Subsidia el Crecimiento de los Productos Orgánicos/Sin Aditivos

En 2025, el segmento Convencional comandó una participación dominante del 83,62% de los ingresos de la categoría, aunque esta cifra oculta un cambio notable en las formulaciones. Los fabricantes líderes están eliminando cada vez más los colores artificiales, los sabores y los conservantes sintéticos de sus líneas convencionales. Este movimiento se alinea con las tendencias de etiqueta limpia, cerrando efectivamente la brecha de calidad percibida entre las categorías Convencional y Orgánico/Sin Aditivos, todo sin empujar a los consumidores a un nivel de precio más alto. En enero de 2026, PepsiCo presentó su estrategia para eliminar gradualmente los colores y sabores artificiales de sus principales líneas de snacks. Al mismo tiempo, la empresa introdujo Simply NKD Cheetos y Doritos, promocionándolos como variantes con ingredientes más limpios. Esta sutil reformulación dentro del nivel convencional subraya un enfoque de doble vertiente: mantener el volumen mientras se posiciona para introducciones de líneas premium.

Si bien el segmento Convencional sigue siendo dominante, la categoría Orgánico/Sin Aditivos está preparada para superar a todos los demás, con una proyección de crecimiento a una CAGR del 8,11% hasta 2031. Las marcas orgánicas certificadas, que operan en sus dos mercados principales, se apoyan en referencias como el Programa Nacional Orgánico (NOP) del USDA y el Reglamento Orgánico de la Unión Europea (UE) 2018/848. Estas certificaciones no solo validan sus declaraciones, sino que también sirven como señales de confianza en medio del escepticismo prevalente. En 2024, Alemania, el líder orgánico de la Unión Europea, registró un aumento del 5,7% en las ventas de alimentos orgánicos, impulsado más por aumentos de volumen que por la mera inflación de precios, según informó la Federación Alemana de Productores de Alimentos Orgánicos (BÖLW). Mientras tanto, Francia, el segundo mayor mercado orgánico del continente, se recuperó de una caída post-inflación, logrando ventas orgánicas totales de 12,2 mil millones EUR en 2024. Estas tendencias positivas en los mercados orgánicos de Europa refuerzan las perspectivas de crecimiento global para el segmento Orgánico/Sin Aditivos.

Por Canal de Distribución: El Comercio Minorista en Línea se Acerca a la Supremacía del Comercio Físico

En 2025, los supermercados e hipermercados dominan con una participación líder del 52,13% de los ingresos del canal en el ámbito de distribución de snacks saludables. Su dominio se ve reforzado por pasillos dedicados a alimentos saludables, espacio privilegiado en estantería para promociones y la capacidad de almacenar simultáneamente snacks nutritivos tanto de marca como de marca propia. Con una densidad física subrayada por la operación de 7-Eleven de más de 80.000 establecimientos en 16 países, el comercio minorista físico está preparado para anclar el volumen de la categoría en el futuro previsible. Las tiendas de conveniencia se están adaptando, aprovechando los momentos de alimentación funcional sobre la marcha con artículos más pequeños y de porción controlada que atienden a las tendencias de sustitución de comidas entre los jóvenes urbanos. Mientras tanto, otras vías de distribución, como los minoristas especializados en salud, los quioscos de gimnasios y los operadores de máquinas expendedoras, están aprovechando los segmentos de nicho, utilizando una estrategia de precios premium debido a una mayor disposición a pagar, un logro no fácilmente alcanzable en los canales principales.

Las tiendas minoristas en línea están liderando la carga, con una sólida CAGR del 7,51% hasta 2031, la más alta entre todos los canales de distribución, y están reformando el panorama de construcción de marca para los snacks saludables. Los competidores de venta directa al consumidor (DTC) están ahora captando a los compradores preocupados por la salud a través del comercio electrónico y los servicios de suscripción directa, evitando las tarifas de colocación tradicionales que antes restringían el acceso físico a las estanterías. Los modelos de suscripción, como el innovador servicio Body Granola de Calbee, están demostrando ser particularmente eficaces para fomentar la lealtad a la marca. Lanzado en Japón en abril de 2023 y llegando a Singapur en abril de 2026, el servicio de Calbee no solo ofrece granola, sino que también lo combina con una suscripción de prueba del microbioma intestinal, ya adoptada por más de 50.000 clientes en Japón. Este enfoque eleva una simple compra de producto a un servicio de salud recurrente, con impresionantes tasas de retención. Las marcas que navegan hábilmente tanto los aspectos logísticos como los de datos del DTC están creando ventajas competitivas que las fortalezas de los canales tradicionales luchan por igualar.

Análisis Geográfico

En 2025, América del Norte comandó una participación dominante del 36,40% de los ingresos globales, consolidando su posición de liderazgo en el mercado de snacks saludables. El éxito de la región se atribuye a su bien establecida infraestructura minorista, la mayor conciencia del consumidor sobre la salud y el bienestar, y una clientela diversa dispuesta a experimentar con ofertas de snacks reformulados. Los Estados Unidos se erigen como la piedra angular de este mercado, con una escala significativa, una alta densidad de innovaciones de productos y una sólida combinación de proveedores tanto de marca como de marca propia. Mientras tanto, Canadá está forjándose una reputación como un centro emergente, particularmente en formatos de snacks a base de plantas, reducidos en azúcar y ricos en fibra.

Europa, aunque ocupa el segundo lugar en el ámbito de los snacks saludables, se distingue por su riguroso escrutinio del etiquetado y las declaraciones de propiedades saludables. Según la Federación Alemana de Productores de Alimentos Orgánicos (BÖLW), Alemania lideró Europa en ventas de alimentos orgánicos en 2024, recaudando 17,09 mil millones EUR, seguida de cerca por Francia con 12,2 mil millones EUR. España está preparada para el crecimiento más rápido en Europa, impulsada por consumidores urbanos más jóvenes que se inclinan hacia los snacks centrados en la salud. América del Sur, aún en sus etapas iniciales, ve a Brasil y Argentina impulsando la demanda, gracias a la urbanización, una clase media en auge y la adopción de formatos minoristas modernos.

Asia-Pacífico está preparada para superar a todos los demás, con una CAGR proyectada del 7,98% hasta 2031 en el mercado de snacks saludables. Este auge se ve impulsado por el aumento de los ingresos, los cambios en el estilo de vida urbano y una marcada inclinación hacia la nutrición preventiva. Si bien China domina como el mayor reservorio de valor, India está ganando terreno rápidamente, especialmente a medida que disminuyen los obstáculos de distribución y las opciones envasadas más saludables se vuelven más accesibles. El impulso de India se ve amplificado aún más por la visibilidad de iniciativas como 'Eat Right' y la mayor promoción de alimentos a base de mijo. Japón se erige como un centro experimentado para las innovaciones en lácteos funcionales y snacks para la salud intestinal, mientras que el Sudeste Asiático y Australia están impulsando la demanda de productos naturales y de etiqueta limpia. Aunque Oriente Medio y África representan los segmentos más pequeños en términos absolutos, las expansiones urbanas en los Emiratos Árabes Unidos, Arabia Saudita, Nigeria y Egipto están fortaleciendo el panorama minorista para la distribución de snacks saludables.

Panorama Competitivo

El mercado de snacks saludables sigue siendo moderadamente fragmentado, sin que ninguna empresa domine con una participación predominante. La competencia se está intensificando a medida que los grandes grupos alimentarios invierten cada vez más en proteínas, fibra y etiquetas más limpias, así como en formatos de snacks que pueden funcionar como sustitutos de comidas. Este cambio está redefiniendo la competencia, enfatizando la calidad de la cartera, la credibilidad funcional y la innovación rápida por encima de la mera presencia en el lineal. En consecuencia, el mercado es testigo de una mayor rivalidad entre los actores globales, los especialistas en alimentos naturales y los competidores de origen digital.

En 2025 y 2026, surgió una tendencia notable: el reposicionamiento de carteras mediante adquisiciones. PepsiCo acaparó titulares con su adquisición de Siete Foods por 1,2 mil millones USD en enero de 2025 y la siguió con un acuerdo de 1,95 mil millones USD por poppi en mayo de 2025. Simultáneamente, PepsiCo racionalizó su enfoque recortando casi el 20% de sus referencias de snacks en los Estados Unidos, centrándose en los formatos prioritarios. Nestlé, en junio de 2026, adquirió completamente Yfood, una marca de "alimentos inteligentes" con ventas de 150 millones EUR (162 millones USD) en 2025, integrándola en su división de Nutrición. Mars, en un movimiento significativo, anunció una adquisición de Kellanova por 35,9 mil millones USD en agosto de 2024, reforzando su cartera de snacks con marcas como RXBAR y NutriGrain. Estas adquisiciones estratégicas subrayan el atractivo del mercado, con los grandes actores ansiosos por aprovechar la creciente demanda de snacks funcionales y adyacentes a las comidas.

Abundan las oportunidades en áreas como la personalización, la salud intestinal y los formatos de nutrición dirigida. Aquí, los actores más pequeños y ágiles a menudo superan a sus contrapartes más grandes y diversificadas. Simply Good Foods, con su temprana propiedad de marca de los gigantes de snacks ricos en proteínas Quest y Atkins, subraya esta tendencia, incluso cuando se prepara para una caída del margen bruto de 300 a 350 puntos básicos en el ejercicio fiscal 2026. De manera similar, Lotus Bakeries muestra el poder del enfoque: sus marcas BEAR, TREK y nākd. bajo Lotus Natural Foods generaron 300 millones EUR (324 millones USD) en ingresos de marca, constituyendo el 25% del total del grupo. La próxima ventaja competitiva probablemente provendrá de la personalización de productos, la inteligencia mejorada de ingredientes y el uso hábil de los datos del lineal digital. En este panorama, las empresas sintonizadas con el comportamiento del consumidor pueden fortalecer su posición en el mercado, incluso sin una extensa red de distribución heredada.

Líderes de la Industria de Snacks Saludables

-

Nestlé S.A.

-

PepsiCo, Inc.

-

Mondelēz International, Inc.

-

Kellanova

-

Unilever PLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: Nestlé completó la adquisición total de Yfood, una marca de "alimentos inteligentes" con sede en Múnich que generó aproximadamente 150 millones EUR (162 millones USD) en ingresos en 2025 con un crecimiento interanual de dos dígitos. El acuerdo incorpora a Yfood en la recién formada división de Nutrición de Nestlé junto con Boost Nutritional Drinks, con la expansión internacional más allá de Europa y el posicionamiento alineado con GLP-1 como justificación estratégica.

- Marzo de 2026: PepsiCo lanzó Doritos Protein (10 gramos de proteína por porción) y Smartfood FiberPop como productos estrella en un importante reajuste estratégico que incluye el recorte de casi el 20% de las referencias en los Estados Unidos y el cierre de 3 plantas de fabricación, pivotando el capital hacia formatos funcionales ricos en proteínas, fibra y etiqueta más limpia. La reestructuración sigue a la presión del inversor activista Elliott Investment Management, que había acumulado una participación de aproximadamente 4 mil millones USD.

- Febrero de 2026: Mondelēz International lanzó las barras Perfect Snacks Protein + Prebiotics que aportan 20 gramos de proteína y 6 gramos de fibra prebiótica, incluidos 3 gramos de fibra prebiótica por porción, combinando dos de las declaraciones de snacks funcionales más buscadas en un único formato principal. El lanzamiento se basa en la estrategia de Mondelēz de fortalecer sus ofertas de barras de proteínas en las marcas Perfect Bar, Builders y Z Bar.

Alcance del Informe Global del Mercado de Snacks Saludables

Los snacks saludables son alimentos ricos en nutrientes y mínimamente procesados que se consumen entre comidas para mantener la energía, controlar el hambre y proporcionar vitaminas y minerales esenciales. El mercado global de snacks saludables está segmentado por tipo de producto, categoría, canal de distribución y geografía. Por tipo de producto, el mercado está segmentado en snacks de frutas, nueces y semillas, snacks congelados y refrigerados, snacks de panadería, snacks salados, snacks de barras y confitería, snacks lácteos y otros tipos de productos. Por categoría, el mercado está segmentado en convencional y orgánico/sin aditivos. Por canal de distribución, el mercado está segmentado en supermercados/hipermercados, tiendas de conveniencia, tiendas minoristas en línea y otros canales de distribución. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África. Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Snacks de Frutas, Nueces y Semillas |

| Snacks Congelados y Refrigerados |

| Snacks de Panadería |

| Snacks Salados |

| Snacks de Barras y Confitería |

| Snacks Lácteos |

| Otros Tipos de Productos |

| Convencional |

| Orgánico/Sin Aditivos |

| Supermercados/Hipermercados |

| Tiendas de Conveniencia |

| Tiendas Minoristas en Línea |

| Otros Canales de Distribución |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Suecia | |

| Bélgica | |

| Polonia | |

| Países Bajos | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Tailandia | |

| Singapur | |

| Indonesia | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Perú | |

| Chile | |

| Resto de América del Sur | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Sudáfrica | |

| Arabia Saudita | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Tipo de Producto | Snacks de Frutas, Nueces y Semillas | |

| Snacks Congelados y Refrigerados | ||

| Snacks de Panadería | ||

| Snacks Salados | ||

| Snacks de Barras y Confitería | ||

| Snacks Lácteos | ||

| Otros Tipos de Productos | ||

| Categoría | Convencional | |

| Orgánico/Sin Aditivos | ||

| Canal de Distribución | Supermercados/Hipermercados | |

| Tiendas de Conveniencia | ||

| Tiendas Minoristas en Línea | ||

| Otros Canales de Distribución | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Suecia | ||

| Bélgica | ||

| Polonia | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Tailandia | ||

| Singapur | ||

| Indonesia | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Perú | ||

| Chile | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Sudáfrica | ||

| Arabia Saudita | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado de los snacks saludables para 2031?

Se proyecta que el mercado de snacks saludables alcance 161,3 mil millones USD en 2031, frente a los 117,9 mil millones USD en 2026.

¿A qué velocidad se espera que crezcan los snacks saludables hasta 2031?

Se prevé que la categoría crezca a una CAGR del 6,5% durante 2026-2031, respaldada por una mayor demanda de snacks funcionales y orientados a la nutrición.

¿Qué tipo de producto lidera los ingresos actualmente?

Los snacks de frutas, nueces y semillas lideraron con una participación de ingresos del 33,71% en 2025, reflejando una fuerte demanda de formatos simples y familiares mejores para la salud.

¿Qué categoría está creciendo más rápido?

Se espera que los productos orgánicos y sin aditivos se expandan a una CAGR del 8,11% hasta 2031, superando a la categoría más amplia a pesar del mayor tamaño de los productos convencionales.

Última actualización de la página el: