Marktgröße und Marktanteil für gesunde Snacks

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

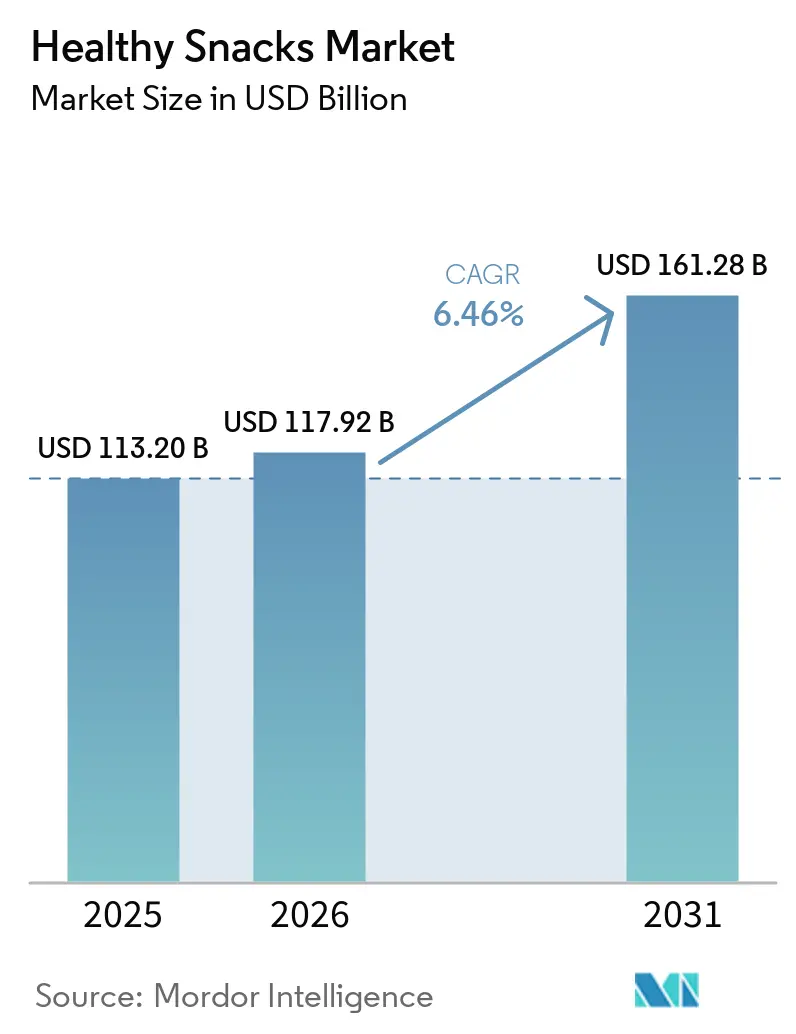

| Marktgröße (2026) | 117.92 Milliarden US-Dollar |

| Marktgröße (2031) | 161.28 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.46% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für gesunde Snacks von Mordor Intelligence

Die Marktgröße für gesunde Snacks wird voraussichtlich von 113,2 Milliarden USD im Jahr 2025 auf 117,9 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 161,3 Milliarden USD erreichen, mit einem CAGR von 6,5 % über den Zeitraum 2026–2031. Der Markt für gesunde Snacks profitiert von einem dauerhaften Wandel im Kaufverhalten der Verbraucher, da das regelmäßige Snacken sich zunehmend in Richtung alltäglicher Ernährung statt gelegentlichem Genuss verschiebt. Die Produktentwicklung wird ebenfalls gezielter, wobei Marken sich auf Protein, Ballaststoffe, Portionskontrolle und sauberere Zutatenlisten konzentrieren, um Wiederkäufe und Regalpositionierung zu verbessern. Der Markt für gesunde Snacks wird auch durch einen breiteren Kanalzugang neu gestaltet, da große Einzelhändler gesundheitsorientierte Regalflächen ausbauen, während digitale Kanäle kleineren Marken helfen, Nischennachfrage ohne hohe physische Vertriebskosten zu erreichen. Gleichzeitig bleiben Premium-Preisgestaltung und zunehmende Skepsis gegenüber Gesundheitsaussagen wichtige Hemmnisse für eine schnellere Akzeptanz, insbesondere wenn Haushalte Produkte mit gesundheitlichem Mehrwert mit günstigeren konventionellen Snacks vergleichen. Dies macht den Markt für gesunde Snacks attraktiv, bedeutet aber auch, dass Unternehmen mit klarerer Kennzeichnung, stärkerer Formulierungsglaubwürdigkeit und besserer Preisarchitektur bis 2031 in einer stärkeren Position sind.

Wichtigste Erkenntnisse des Berichts

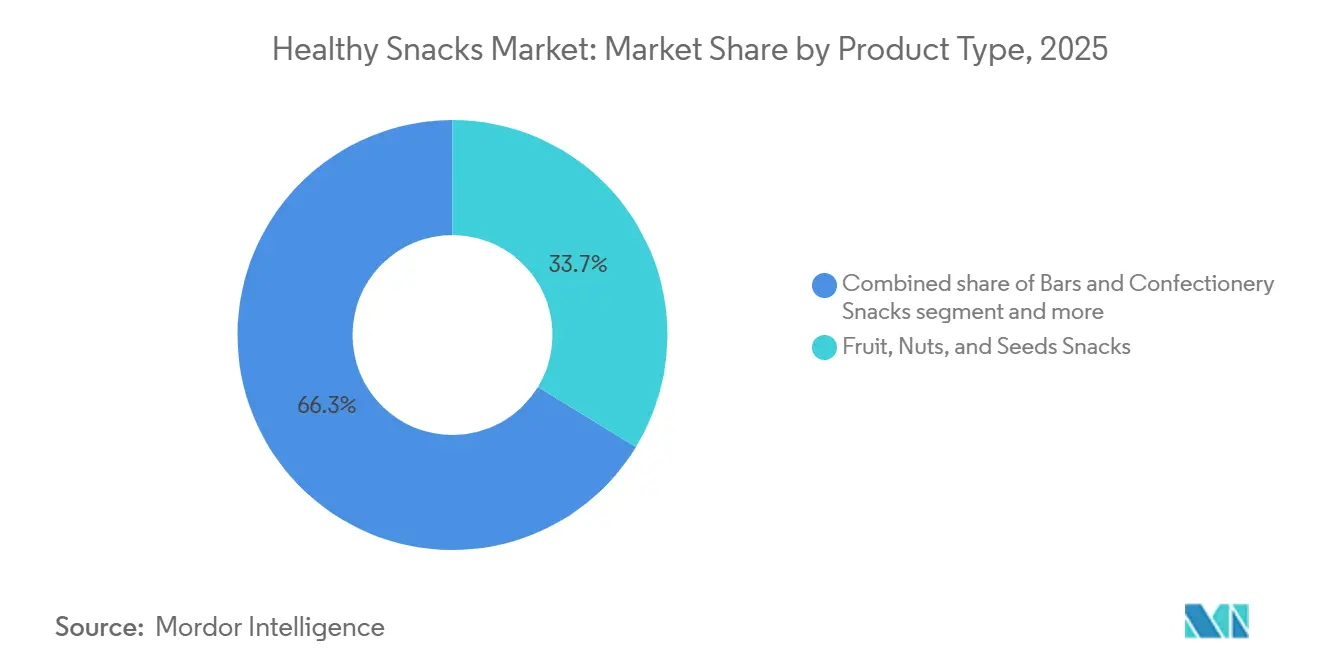

- Nach Produkttyp entfielen Obst-, Nuss- und Saaten-Snacks mit 33,71 % im Jahr 2025 auf den größten Anteil am Markt für gesunde Snacks, während Riegel- und Süßwaren-Snacks voraussichtlich mit dem schnellsten CAGR von 7,46 % im Zeitraum 2026–2031 wachsen werden.

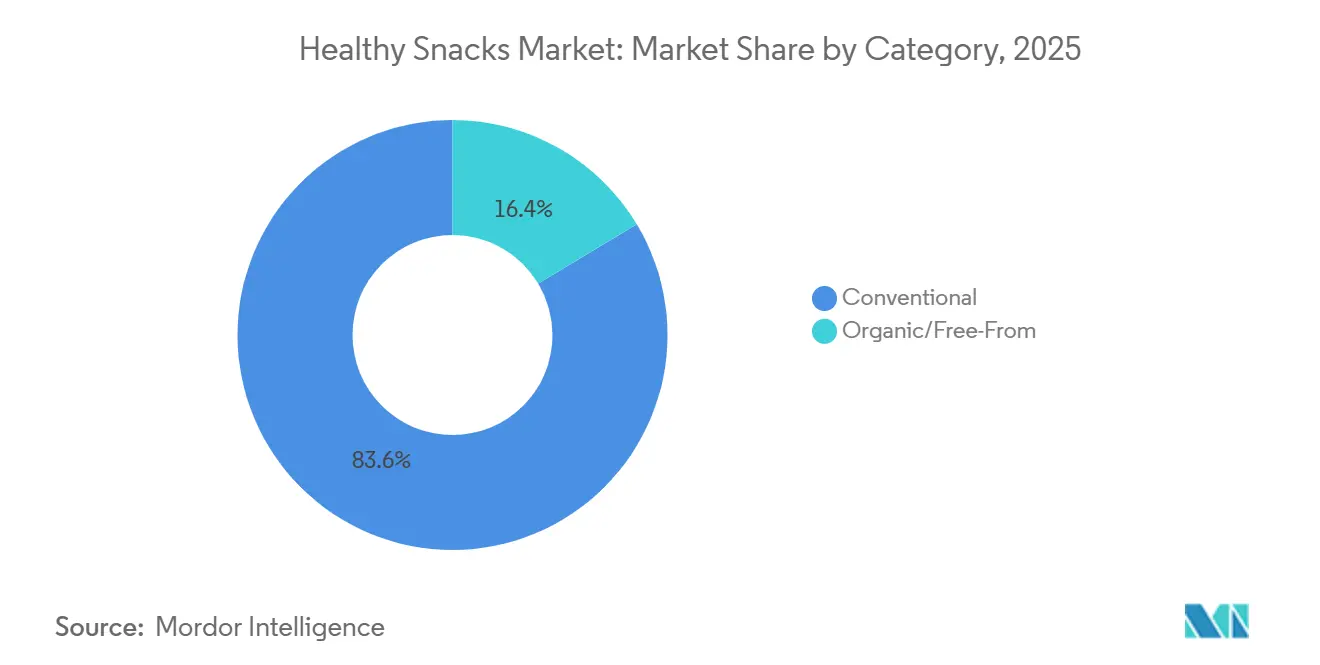

- Nach Kategorie hielt das konventionelle Segment im Jahr 2025 einen Anteil von 83,62 % am Markt für gesunde Snacks, während Bio- und Frei-von-Produkte voraussichtlich mit einem CAGR von 8,11 % bis 2031 wachsen werden.

- Nach Vertriebskanal entfielen Supermärkte und Verbrauchermärkte mit 52,13 % im Jahr 2025 auf den größten Anteil am Markt für gesunde Snacks, während Online-Einzelhandelsgeschäfte voraussichtlich mit dem schnellsten CAGR von 7,51 % im Zeitraum 2026–2031 wachsen werden.

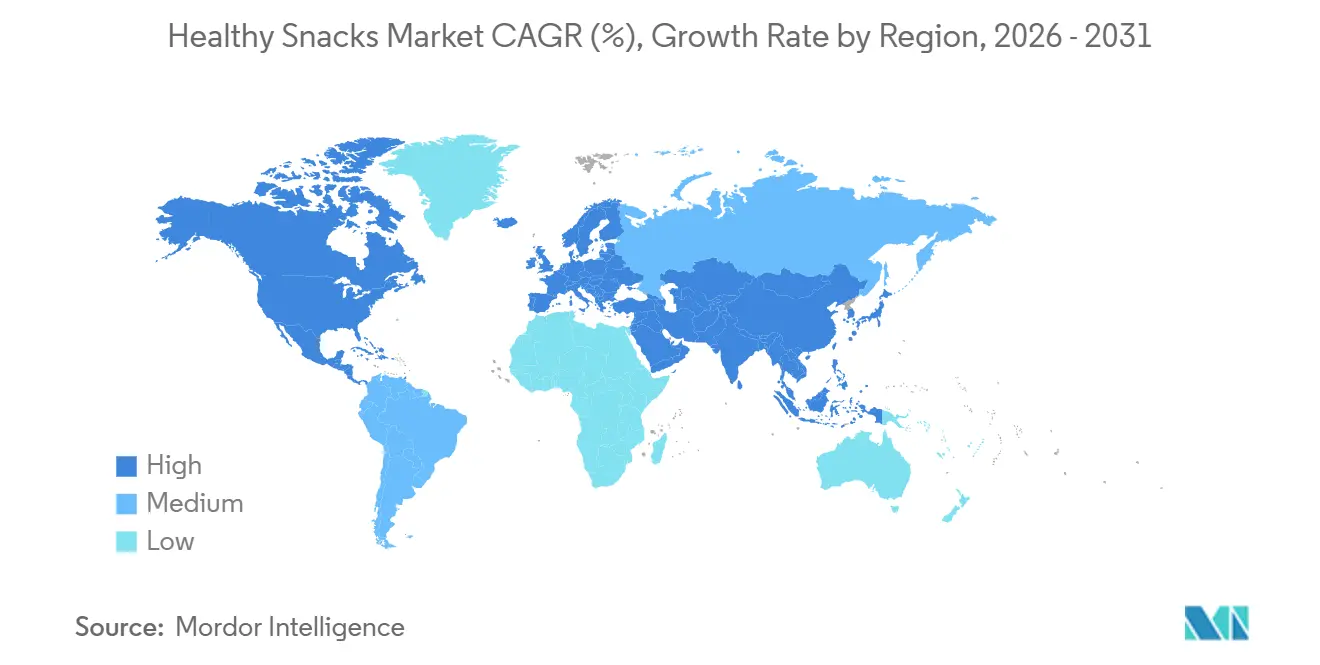

- Nach Geografie entfiel Nordamerika mit 36,40 % im Jahr 2025 auf den größten Anteil am Markt für gesunde Snacks, während Asien-Pazifik voraussichtlich mit dem schnellsten CAGR von 7,98 % im Zeitraum 2026–2031 wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für gesunde Snacks

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsendes Gesundheitsbewusstsein und präventive Ernährung | +1.4% | Global | Langfristig (≥ 4 Jahre) |

| Nachfrage nach Clean-Label und Transparenz bei Zutaten | +0.7% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende Snacking-Häufigkeit und Trends zur Mahlzeitenersetzung | +0.7% | Global | Kurzfristig (≤ 2 Jahre) |

| Portionskontrolliertes Snacken für einen aktiven Lebensstil | +0.4% | Nordamerika und urbane Zentren im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Funktionales Snacken für Protein, Ballaststoffe und Sättigung | +1.8% | Global; am stärksten in Nordamerika und im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| E-Commerce und Direktvertrieb an Verbraucher | +0.8% | Global; am stärksten im Asien-Pazifik-Raum und in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsendes Gesundheitsbewusstsein und präventive Ernährung

Da Verbraucher Lebensmittel zunehmend als Werkzeug für langfristiges Wohlbefinden, Gewichtsmanagement und Krankheitsprävention betrachten, verzeichnet der globale Markt für gesunde Snacks ein erhebliches Wachstum, das durch ein wachsendes Gesundheitsbewusstsein und den Fokus auf präventive Ernährung angetrieben wird. Gesundheitsbehörden, darunter die Weltgesundheitsorganisation (WHO) und das US-Landwirtschaftsministerium (USDA), befürworten Ernährungsweisen, die reich an Vollkornprodukten, Obst, Nüssen, Samen, Ballaststoffen und Proteinen sind, und fordern gleichzeitig eine Reduzierung von Zucker, Natrium und ungesunden Fetten[1]Quelle: US-Landwirtschaftsministerium, „Nationales Bioproduktprogramm”, USDA, usda.gov. Dieser Ernährungswandel treibt eine erhöhte Nachfrage nach nährstoffdichten Snacks an, die über die bloße Ernährung hinaus gesundheitliche Vorteile bieten. Marktstudien zeigen eine konsistente Verlagerung der Verbraucher von traditionellen Snacks hin zu Alternativen, die zuckerarm, proteinreich sind und saubere Etiketten aufweisen, was das Kategoriewachstum stärkt. Als Ausdruck dieses Trends brachte Wellbe Foods im Jahr 2025 14 gesündere Snackprodukte auf den Markt, von vakuumgekochten Optionen bis hin zu traditionellen Snacks mit verbesserten Nährwertprofilen. Gleichzeitig erweiterten viele Marken ihr Angebot an proteinreichen Snacks. Bis 2026 steigerten die Hersteller ihre Innovationstätigkeit und führten proteinreiche Riegel, Bissen und andere gesundheitsorientierte Snackformate ein, die auf präventive Gesundheit und aktive Lebensstile zugeschnitten sind, was das Marktwachstum weiter vorantreibt.

Funktionales Snacken für Protein, Ballaststoffe und Sättigung

Während Protein seit Langem der führende funktionale Anspruch im Bereich gesünderer Snacks ist, signalisiert der rasche Aufstieg von Ballaststoffen einen entscheidenden Wandel in der Produktstrategie. Bis 2025 suchte eine erhebliche Anzahl von Verbrauchern aktiv nach Möglichkeiten, ihre Ballaststoffzufuhr zu steigern. Dennoch erreichten lediglich 5 % der Amerikaner ihre täglichen Ballaststoffziele. Diese Diskrepanz bietet eine lukrative Chance: Marken nutzen nun die Integration natürlicher Ballaststoffquellen in alltägliche Snacks. Für das Jahr bis zum 22. März 2026 verzeichneten Müsliriegel mit Ballaststoffbetonung einen deutlichen Anstieg bei Wiederkäufen, was darauf hindeutet, dass erste Versuche schnell in Markentreue umgewandelt werden. Dieser Trend wird durch die zunehmende Verbreitung von GLP-1-Medikamenten weiter gestärkt. Nutzer dieser Medikamente erfahren Veränderungen in der Verdauung, was ihren Bedarf an Nahrungsballaststoffen erhöht. Dies schafft ein günstiges Marktumfeld für Marken, die eine starke Ballaststoffpräsenz in ihrem Angebot an nahrhaften Snacks etabliert haben. Food Business News, Mai 2026.

Zunehmende Snacking-Häufigkeit und Trends zur Mahlzeitenersetzung

Da Verbraucher zunehmend Wert auf Bequemlichkeit und Ernährung legen, verzeichnet der globale Markt für gesunde Snacks einen Aufschwung. Hektische Lebensstile veranlassen viele dazu, kleinere und häufigere Mahlzeiten zu bevorzugen, was die Nachfrage nach Snacks steigert, die anhaltende Energie und ausgewogene Ernährung bieten. Forschungsergebnisse des Internationalen Rates für Lebensmittelinformationen (IFIC) unterstreichen ein starkes Verbraucherinteresse an proteinreichen und funktionalen Lebensmitteln, wobei proteinreiche Ernährungsweisen als dominanter Ernährungstrend hervortreten. Branchenumfragen zeigen weiter, dass mehr als die Hälfte der Verbraucher begonnen hat, traditionelle Mahlzeiten durch Snacks zu ersetzen, was den „Snackifizierungs”-Trend vorantreibt. Dieser Wandel hat Hersteller dazu veranlasst, Produkte zu entwickeln, die die Eigenschaften von Snacks und Mahlzeitenersatz nahtlos verbinden. Im Jahr 2025 gab es als Reaktion auf diese sich verändernde Landschaft einen deutlichen Anstieg bei der Einführung von proteinangereicherten Riegeln, herzhaften Protein-Snacks und gesünderen Backwaren. Das folgende Jahr 2026 erlebte einen Innovationsschub mit Fokus auf nährstoffdichte Snackriegel, Bissen, Nüsse, Samen und proteinzentrierte Snacks, die alle darauf ausgerichtet sind, mahlzeitenähnliche Ernährung in einem praktischen Format zu bieten. Als Beleg für diesen Trend stellte Ready, ein schnell aufsteigender Name im Bereich funktionaler Snacks, im Mai 2026 seine Premium Ready Protein Bars in Target-Filialen im ganzen Land und auf Target.com vor.

E-Commerce und Direktvertrieb an Verbraucher

Die Expansion von E-Commerce und Direktvertrieb an Verbraucher (D2C) treibt den globalen Markt für gesunde Snacks erheblich voran, indem sie die Produktzugänglichkeit verbessert, personalisiertes Verbraucherengagement ermöglicht und die Reichweite aufstrebender gesundheitsorientierter Marken beschleunigt. Online-Plattformen ermöglichen es Verbrauchern, bequem spezialisierte Snacks wie proteinreiche Riegel, zuckerarme Produkte, pflanzenbasierte Snacks und funktionale Lebensmittel zu entdecken, zu vergleichen und zu kaufen, die in traditionellen Einzelhandelsgeschäften möglicherweise nur begrenzte Regalfläche haben. Branchenanalysen heben hervor, dass die wachsende Akzeptanz von Online-Lebensmitteleinkäufen, abonnementbasierte Snack-Dienste und D2C-Vertriebsmodelle gesunden Snackmarken dabei helfen, gesundheitsbewusste Verbraucher effektiver zu erreichen und gleichzeitig Echtzeit-Verbrauchereinblicke für Produktinnovationen zu gewinnen. Staatlich geförderte Initiativen zur Nährwertkennzeichnung und Einzelhändler-Wellnessprogramme in Regionen wie Europa, dem Vereinigten Königreich und Australien erhöhen ebenfalls die Sichtbarkeit gesünderer Snackoptionen in digitalen Einzelhandelsumgebungen. Als Ausdruck dieses Trends brachte Tom Brady GOAT Gummies über die Sofortlieferplattform Gopuff im Jahr 2025 auf den Markt, während 2026 ein anhaltendes Wachstum bei Online-First-Angeboten für gesunde Snacks, Abonnementmodellen und personalisierten Snack-Empfehlungen verzeichnet, die durch digitale Handelsplattformen und KI-gestützte Lebensmitteldienste unterstützt werden.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Premium-Preisgestaltung gegenüber konventionellen Snacks | -0.8% | Global; ausgeprägt in preissensiblen Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Einschränkungen bei Haltbarkeit und Texturstabilität | -0.4% | Global; stärker bei Clean-Label-Formaten mit minimaler Verarbeitung | Mittelfristig (2–4 Jahre) |

| Reformulierungsrisiko durch Kompromisse zwischen Geschmack und Gesundheit | -0.3% | Global | Kurzfristig (≤ 2 Jahre) |

| Verbraucherskepsis gegenüber Gesundheitsaussagen und stark verarbeiteten Lebensmitteln | -0.7% | Nordamerika und Europa; höchstes Verbraucherbewusstsein | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Premium-Preisgestaltung gegenüber konventionellen Snacks

Gesündere Snacks stehen vor anhaltenden Wachstumsherausforderungen, die in erster Linie auf ihre Preislücke gegenüber konventionellen Alternativen zurückzuführen sind. Die Inflation hat diese Herausforderung verschärft. Forschungsergebnisse von SPINS, die auf der Sweets and Snacks Expo 2026 in Las Vegas präsentiert wurden, verdeutlichen eine Dualität im Verbraucherverhalten: Während Gesundheitsmotivationen die Entscheidungen lenken, besteht eine ausgeprägte Preissensibilität. Diese Dynamik zwingt Marken dazu, einen klaren funktionalen Mehrwert zu demonstrieren, um eine Premium-Preisgestaltung zu rechtfertigen. Eine weitere, oft übersehene Dimension ist der Einfluss von Eigenmarken. Die eigenen gesunden Snack-Linien der Einzelhändler, die schätzungsweise 20–25 % des Marktwerts in den wichtigsten Einzelhandelskanälen ausmachen, üben Druck auf die Margen von markierten Produkten mit gesundheitlichem Mehrwert in Mainstream-Märkten aus. Marken, die im mittleren Marktsegment positioniert sind und keinen ausgeprägten funktionalen oder sensorischen Anspruch haben, sind gefährdet. Sie werden von oben durch Premium-Innovatoren und von unten durch gut finanzierte Einzelhändler unter Druck gesetzt. Strategien wie die Preis-Pack-Architektur, die dieselben funktionalen Ansprüche über verschiedene Portionsgrößen und Preispunkte hinweg bietet, haben jedoch eine deutlich stärkere Haushaltsdurchdringung erzielt, insbesondere bei inflationssensiblen Bevölkerungsgruppen.

Verbraucherskepsis gegenüber Gesundheitsaussagen und stark verarbeiteten Lebensmitteln

Gesundheitsaussagen sind nicht mehr nur eine Marketinghürde; sie werden zu einer erheblichen Barriere für Marken, die gesündere Snacks bewerben. Die Dringlichkeit wird durch den regulatorischen Einfluss der US-amerikanischen Lebensmittel- und Arzneimittelbehörde (FDA) erhöht. Forschungsergebnisse der Oregon State University, die 2025 veröffentlicht werden sollen, unterstreichen dies: Von der FDA genehmigte „Gesund”-Etiketten können den Preis eines Produkts um durchschnittlich 0,59 USD erhöhen[2]Quelle: Oregon State University, „Von der FDA bestätigte Gesund-Etiketten erhöhten die Zahlungsbereitschaft der Verbraucher”, Newsroom der Oregon State University, oregonstate.edu. Dieser Aufschlag ist größtenteils auf das Vertrauen zurückzuführen, das eine staatliche Empfehlung mit sich bringt, und schließt eine Lücke, die Markenansprüche oft nicht füllen können. Auf der anderen Seite des Atlantiks müssen Marken in Europa vorsichtig vorgehen. Die Einhaltung der EU-Verordnung (EG) Nr. 1924/2006 ist nicht verhandelbar[3]Quelle: Europäische Kommission, „Nährwert- und gesundheitsbezogene Angaben”, Europäische Union, europa.eu. Diese Verordnung legt fest, welche Gesundheitsaussagen auf Verpackungen gemacht werden dürfen. Marken, die von diesen Richtlinien abweichen, riskieren nicht nur den Produktrückzug, sondern auch Reputationsschäden. Der Einsatz ist hoch: Wenn Marken Vorteile ohne solide Belege übertreiben, untergraben sie nicht nur ihre eigene Glaubwürdigkeit. Sie säen Misstrauen in der gesamten Kategorie und schaffen eine Compliance-Herausforderung, die kleinere, ressourcenschwächere Marken am härtesten trifft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Riegel und Süßwaren überholen die Führungsposition des Obst- und Nuss-Segments

Im Jahr 2025 erzielten Obst-, Nuss- und Saaten-Snacks einen dominanten Umsatzanteil von 33,71 % und führten alle Produkttypen an. Diese Dominanz resultiert daraus, dass Verbraucher diese Snacks zunehmend als Clean-Label und minimal verarbeitet wahrnehmen. Die Präferenz für diese Vollwertkost-Optionen unterstreicht eine Nachfrage nach gesundheitsorientierten Produkten, die nicht stark auf Marketing angewiesen sind. Backwaren-Snacks und herzhafte Snacks nehmen bedeutende mittlere Positionen ein. Ihr Wachstum wird durch Reformulierungen gestärkt, bei denen künstliche Stabilisatoren durch natürliche ersetzt werden. Die zusätzlichen Kosten dieser Clean-Label-Zutaten dämpfen jedoch ihre Expansion. Inzwischen werden Tiefkühl- und Kühlsnacks in Schwellenmärkten durch den Fortschritt der Kühlkettenlogistik immer prominenter. Dieser Fortschritt ermöglicht eine breitere Verteilung von frischen, protein- und gemüsebasierten Snacks. Milchprodukt-Snacks reiten auf der Welle der proteinreichen Milchprodukttrends. Formate wie griechische Joghurtbeutel, Käsechips und trinkbarer Kefir sprechen die heutigen gesundheitsbewussten Verbraucher an, die Makronährstoffe priorisieren. Andere Produkttypen heben eine Reihe aufkommender Snacks hervor, von pilzbasierten Leckereien bis hin zu Meeresalgen-Chips, die zutatenbewusste Early Adopter ansprechen.

Riegel- und Süßwaren-Snacks werden alle anderen übertreffen und weisen einen prognostizierten CAGR von 7,46 % bis 2031 auf. Dieser Aufschwung unterstreicht die Entwicklung des Riegelformats zu einem wichtigen Bereich für gesünderes Snacken, der Genuss mit funktionalen Vorteilen verbindet. Als Ausdruck dieses Trends stellte Mondelēz International im Q1-Bericht 2026 seine Perfect Snacks Protein + Prebiotics Riegel vor. Jede Portion enthält 20 Gramm Protein und 6 Gramm präbiotische Ballaststoffe und zeigt, wie große Akteure nun Gesundheitsaussagen nutzen, die einst exklusiv für Nischen-Proteinriegelmarken waren.

Nach Kategorie: Konventionelle Reformulierung subventioniert das Wachstum von Bio/Frei-von

Im Jahr 2025 hielt das konventionelle Segment einen dominanten Anteil von 83,62 % an den Kategorieumsätzen, doch diese Zahl verbirgt einen bemerkenswerten Wandel bei den Formulierungen. Führende Hersteller entfernen zunehmend künstliche Farb- und Aromastoffe sowie synthetische Konservierungsmittel aus ihren konventionellen Linien. Dieser Schritt entspricht den Clean-Label-Trends und überbrückt effektiv die wahrgenommene Qualitätslücke zwischen konventionellen und Bio/Frei-von-Kategorien, ohne die Verbraucher in eine höhere Preisklasse zu drängen. Im Januar 2026 stellte PepsiCo seine Strategie vor, künstliche Farb- und Aromastoffe aus seinen wichtigsten Snack-Linien zu entfernen. Gleichzeitig führte das Unternehmen Simply NKD Cheetos und Doritos ein und bezeichnete sie als Varianten mit saubereren Zutaten. Diese subtile Reformulierung im konventionellen Segment unterstreicht einen zweigleisigen Ansatz: Volumen halten und gleichzeitig für die Einführung von Premium-Linien positionieren.

Während das konventionelle Segment dominant bleibt, wird die Bio/Frei-von-Kategorie alle anderen übertreffen und voraussichtlich mit einem CAGR von 8,11 % bis 2031 wachsen. Zertifizierte Bio-Marken, die in ihren zwei Hauptmärkten tätig sind, stützen sich auf Benchmarks wie das USDA National Organic Program (NOP) und die EU-Öko-Verordnung (EU) 2018/848. Diese Zertifizierungen validieren nicht nur ihre Ansprüche, sondern dienen auch als Vertrauenssignale inmitten weit verbreiteter Skepsis. Im Jahr 2024 verzeichnete Deutschland, Europas Bio-Vorreiter, einen Anstieg der Bio-Lebensmittelumsätze um 5,7 %, der eher durch Volumensteigerungen als durch bloße Preisinflation angetrieben wurde, wie vom Bund Ökologische Lebensmittelwirtschaft (BÖLW) berichtet. Frankreich, der zweitgrößte Bio-Markt des Kontinents, erholte sich unterdessen von einem post-inflationären Einbruch und erzielte 2024 einen Gesamtumsatz im Bio-Bereich von 12,2 Milliarden EUR. Diese positiven Trends in Europas Bio-Märkten stärken die globalen Wachstumsaussichten für das Bio/Frei-von-Segment.

Nach Vertriebskanal: Online-Einzelhandel holt gegenüber der Dominanz des stationären Handels auf

Im Jahr 2025 hielten Supermärkte und Verbrauchermärkte einen führenden Anteil von 52,13 % an den Kanalumsätzen im Bereich der Verteilung gesunder Snacks. Ihre Dominanz wird durch dedizierte Gesundheitslebensmittelgänge, erstklassige Promotionsregalflächen und die Kapazität gestärkt, sowohl markierte als auch Eigenmarken-Snacks gleichzeitig zu führen. Mit einer physischen Dichte, die durch den Betrieb von über 80.000 Filialen von 7-Eleven in 16 Ländern unterstrichen wird, ist der stationäre Einzelhandel darauf ausgerichtet, das Kategorievolumen auf absehbare Zeit zu verankern. Convenience-Stores passen sich an und nutzen funktionale Essgelegenheiten unterwegs mit kleineren, portionskontrollierten Artikeln, die den Trends zur Mahlzeitenersetzung bei städtischen Jugendlichen entsprechen. Andere Vertriebswege wie spezialisierte Gesundheitshändler, Fitnessstudio-Kioske und Automatenaufsteller erschließen Nischensegmente und nutzen eine Premium-Preisstrategie aufgrund einer höheren Zahlungsbereitschaft, was in Mainstream-Kanälen nicht leicht erreichbar ist.

Online-Einzelhandelsgeschäfte führen die Entwicklung an und weisen einen robusten CAGR von 7,51 % bis 2031 auf, den höchsten unter allen Vertriebskanälen, und gestalten die Markenbildungslandschaft für gesunde Snacks neu. Direktvertrieb-Herausforderer sprechen gesundheitsbewusste Käufer nun über E-Commerce und direkte Abonnementdienste an und umgehen die traditionellen Listungsgebühren, die einst den physischen Regalzugang einschränkten. Abonnementmodelle wie Calbees innovativer Body Granola Service erweisen sich als besonders geeignet, Markentreue zu fördern. Calbees Service, der im April 2023 in Japan gestartet und im April 2026 nach Singapur expandiert ist, bietet nicht nur Granola an, sondern kombiniert es auch mit einem Darm-Mikrobiom-Test-Abonnement, das bereits von über 50.000 Kunden in Japan angenommen wurde. Dieser Ansatz erhebt einen bloßen Produktkauf zu einem wiederkehrenden Gesundheitsdienst mit beeindruckenden Bindungsraten. Marken, die sowohl die logistischen als auch die datenbezogenen Aspekte des Direktvertriebs geschickt navigieren, schaffen sich Wettbewerbsvorteile, mit denen traditionelle Kanalstärken nur schwer mithalten können.

Geografische Analyse

Im Jahr 2025 hielt Nordamerika einen dominanten Anteil von 36,40 % am globalen Umsatz und festigte seine Spitzenposition im Markt für gesunde Snacks. Der Erfolg der Region wird auf ihre gut etablierte Einzelhandelsinfrastruktur, ein gesteigertes Verbraucherbewusstsein für Gesundheit und Wohlbefinden sowie eine vielfältige Kundschaft zurückgeführt, die bereit ist, reformulierte Snack-Angebote auszuprobieren. Die USA sind der Eckpfeiler dieses Marktes mit erheblichem Umfang, einer hohen Dichte an Produktinnovationen und einem robusten Mix aus markierten und Eigenmarken-Lieferanten. Kanada entwickelt sich unterdessen zu einem aufstrebenden Zentrum, insbesondere für pflanzenbasierte, zuckerreduzierte und ballaststoffreiche Snackformate.

Europa, das den zweiten Platz im Bereich gesunder Snacks hält, zeichnet sich durch seine strenge Prüfung von Kennzeichnungen und Gesundheitsaussagen aus. Laut dem Bund Ökologische Lebensmittelwirtschaft (BÖLW) führte Deutschland Europa im Jahr 2024 bei den Bio-Lebensmittelumsätzen an und erzielte 17,09 Milliarden EUR, gefolgt von Frankreich mit 12,2 Milliarden EUR. Spanien ist auf das schnellste Wachstum in Europa ausgerichtet, angetrieben durch jüngere städtische Verbraucher, die sich gesundheitsorientierten Snacks zuwenden. Südamerika, noch in seinen Anfängen, sieht Brasilien und Argentinien die Nachfrage ankurbeln, dank Urbanisierung, einer wachsenden Mittelschicht und der Einführung moderner Einzelhandelsformate.

Asien-Pazifik wird alle anderen übertreffen, mit einem prognostizierten CAGR von 7,98 % bis 2031 im Markt für gesunde Snacks. Dieser Aufschwung wird durch steigende Einkommen, städtische Lebensstiländerungen und eine ausgeprägte Tendenz zur präventiven Ernährung gestärkt. Während China als größtes Wertreservoir dominiert, gewinnt Indien schnell an Boden, insbesondere da Vertriebshürden abnehmen und gesündere verpackte Optionen zugänglicher werden. Indiens Dynamik wird durch die Sichtbarkeit von Initiativen wie „Eat Right” und die verstärkte Förderung von Hirse-basierten Lebensmitteln weiter verstärkt. Japan ist ein erfahrenes Zentrum für Innovationen bei funktionalen Milchprodukten und Darmgesundheits-Snacks, während Südostasien und Australien die Nachfrage nach natürlichen und Clean-Label-Produkten vorantreiben. Obwohl der Nahe Osten und Afrika in absoluten Zahlen die kleinsten Segmente darstellen, stärken städtische Expansionen in den Vereinigten Arabischen Emiraten, Saudi-Arabien, Nigeria und Ägypten die Einzelhandelslandschaft für die Verteilung gesunder Snacks.

Wettbewerbslandschaft

Der Markt für gesunde Snacks bleibt mäßig fragmentiert, wobei kein einzelnes Unternehmen einen dominanten Anteil hält. Der Wettbewerb verschärft sich, da große Lebensmittelkonzerne zunehmend in Protein, Ballaststoffe und sauberere Etiketten sowie in Snackformate investieren, die als Mahlzeitenersatz dienen können. Dieser Wandel definiert den Wettbewerb neu und betont Portfolioqualität, funktionale Glaubwürdigkeit und schnelle Innovation gegenüber bloßer Regalprominenz. Infolgedessen erlebt der Markt eine verstärkte Rivalität zwischen globalen Akteuren, Naturkostspezialisten und digital-nativen Herausforderern.

In den Jahren 2025 und 2026 zeichnete sich ein bemerkenswerter Trend ab: Portfolio-Neuausrichtung durch Akquisitionen. PepsiCo machte Schlagzeilen mit der Übernahme von Siete Foods für 1,2 Milliarden USD im Januar 2025 und folgte mit einem Deal über 1,95 Milliarden USD für poppi im Mai 2025. Gleichzeitig straffe PepsiCo seinen Fokus, indem es fast 20 % seiner US-amerikanischen Snack-SKUs strich und sich auf Prioritätsformate konzentrierte. Nestlé übernahm im Juni 2026 vollständig Yfood, eine Smart-Food-Marke mit einem Umsatz von 150 Millionen EUR (162 Millionen USD) im Jahr 2025, und integrierte sie in seine Ernährungssparte. Mars kündigte im August 2024 in einem bedeutenden Schritt die Übernahme von Kellanova für 35,9 Milliarden USD an und stärkte damit sein Snacking-Portfolio mit Marken wie RXBAR und NutriGrain. Diese strategischen Akquisitionen unterstreichen die Attraktivität des Marktes, wobei große Akteure bestrebt sind, die wachsende Nachfrage nach funktionalen und mahlzeitennahen Snacks zu nutzen.

Chancen gibt es in Bereichen wie Personalisierung, Darmgesundheit und zielgerichteten Ernährungsformaten. Hier übertreffen agile kleinere Akteure oft ihre größeren, diversifizierten Konkurrenten. Simply Good Foods, mit seinem frühen Markenbesitz an proteinreichen Snacking-Giganten Quest und Atkins, unterstreicht diesen Trend, auch wenn es sich auf einen Bruttomargenverlust von 300 bis 350 Basispunkten im Geschäftsjahr 2026 vorbereitet. Ebenso zeigt Lotus Bakeries die Kraft des Fokus: Seine Marken BEAR, TREK und nākd. unter Lotus Natural Foods erzielten 300 Millionen EUR (324 Millionen USD) an Markenumsatz, was 25 % des Gesamtumsatzes der Gruppe ausmacht. Der nächste Wettbewerbsvorteil wird wahrscheinlich aus Produktpersonalisierung, verbesserter Zutatenkompetenz und dem geschickten Einsatz digitaler Regaldaten resultieren. In dieser Landschaft können Unternehmen, die auf das Verbraucherverhalten ausgerichtet sind, ihre Marktposition stärken, auch ohne ein umfangreiches traditionelles Vertriebsnetz.

Marktführer im Bereich gesunde Snacks

Nestlé S.A.

PepsiCo, Inc.

Mondelēz International, Inc.

Kellanova

Unilever PLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2026: Nestlé schloss die vollständige Übernahme von Yfood ab, einer in München ansässigen „Smart Food”-Marke, die 2025 einen Umsatz von rund 150 Millionen EUR (162 Millionen USD) bei zweistelligem Jahreswachstum erzielte. Der Deal bringt Yfood in Nestlés neu gegründete Ernährungssparte neben Boost Nutritional Drinks, mit internationaler Expansion über Europa hinaus und einer auf GLP-1 ausgerichteten Positionierung als strategische Begründung.

- März 2026: PepsiCo brachte Doritos Protein (10 Gramm Protein pro Portion) und Smartfood FiberPop als Hauptprodukte in einem umfassenden Strategiereset auf den Markt, der die Streichung von fast 20 % der US-amerikanischen SKUs und die Schließung von 3 Produktionswerken umfasst, mit einer Kapitalverlagerung hin zu protein-, ballaststoff- und Clean-Label-funktionalen Formaten. Die Umstrukturierung folgt auf Druck des aktivistischen Investors Elliott Investment Management, der einen Anteil von rund 4 Milliarden USD aufgebaut hatte.

- Februar 2026: Mondelēz International brachte Perfect Snacks Protein + Prebiotics Riegel auf den Markt, die 20 Gramm Protein und 6 Gramm präbiotische Ballaststoffe, darunter 3 Gramm präbiotische Ballaststoffe pro Portion, liefern und zwei der gefragtesten funktionalen Snacking-Ansprüche in einem einzigen Mainstream-Format kombinieren. Die Einführung baut auf Mondelēz' Strategie auf, sein Proteinriegel-Angebot über die Marken Perfect Bar, Builders und Z Bar zu stärken.

Umfang des globalen Berichts zum Markt für gesunde Snacks

Gesunde Snacks sind nährstoffdichte, minimal verarbeitete Lebensmittel, die zwischen den Mahlzeiten verzehrt werden, um Energie aufrechtzuerhalten, Hunger zu stillen und essentielle Vitamine und Mineralstoffe bereitzustellen. Der globale Markt für gesunde Snacks ist nach Produkttyp, Kategorie, Vertriebskanal und Geografie segmentiert. Nach Produkttyp ist der Markt in Obst-, Nuss- und Saaten-Snacks, Tiefkühl- und Kühlsnacks, Backwaren-Snacks, herzhafte Snacks, Riegel- und Süßwaren-Snacks, Milchprodukt-Snacks und andere Produkttypen segmentiert. Nach Kategorie ist der Markt in konventionell und Bio/Frei-von segmentiert. Nach Vertriebskanal ist der Markt in Supermärkte/Verbrauchermärkte, Convenience-Stores, Online-Einzelhandelsgeschäfte und andere Vertriebskanäle segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie den Nahen Osten und Afrika segmentiert. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Obst-, Nuss- und Saaten-Snacks |

| Tiefkühl- und Kühlsnacks |

| Backwaren-Snacks |

| Herzhafte Snacks |

| Riegel- und Süßwaren-Snacks |

| Milchprodukt-Snacks |

| Andere Produkttypen |

| Konventionell |

| Bio/Frei-von |

| Supermärkte/Verbrauchermärkte |

| Convenience-Stores |

| Online-Einzelhandelsgeschäfte |

| Andere Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Schweden | |

| Belgien | |

| Polen | |

| Niederlande | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Thailand | |

| Singapur | |

| Indonesien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Peru | |

| Chile | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Südafrika | |

| Saudi-Arabien | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Produkttyp | Obst-, Nuss- und Saaten-Snacks | |

| Tiefkühl- und Kühlsnacks | ||

| Backwaren-Snacks | ||

| Herzhafte Snacks | ||

| Riegel- und Süßwaren-Snacks | ||

| Milchprodukt-Snacks | ||

| Andere Produkttypen | ||

| Kategorie | Konventionell | |

| Bio/Frei-von | ||

| Vertriebskanal | Supermärkte/Verbrauchermärkte | |

| Convenience-Stores | ||

| Online-Einzelhandelsgeschäfte | ||

| Andere Vertriebskanäle | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Schweden | ||

| Belgien | ||

| Polen | ||

| Niederlande | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Thailand | ||

| Singapur | ||

| Indonesien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Peru | ||

| Chile | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Südafrika | ||

| Saudi-Arabien | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert werden gesunde Snacks bis 2031 erreichen?

Der Markt für gesunde Snacks wird voraussichtlich bis 2031 einen Wert von 161,3 Milliarden USD erreichen, gegenüber 117,9 Milliarden USD im Jahr 2026.

Wie schnell werden gesunde Snacks voraussichtlich bis 2031 wachsen?

Die Kategorie wird voraussichtlich mit einem CAGR von 6,5 % im Zeitraum 2026–2031 wachsen, unterstützt durch eine stärkere Nachfrage nach funktionalem und ernährungsorientiertem Snacken.

Welcher Produkttyp führt heute beim Umsatz?

Obst-, Nuss- und Saaten-Snacks führten im Jahr 2025 mit einem Umsatzanteil von 33,71 %, was die starke Nachfrage nach einfachen und vertrauten Formaten mit gesundheitlichem Mehrwert widerspiegelt.

Welche Kategorie wächst am schnellsten?

Bio- und Frei-von-Produkte werden voraussichtlich mit einem CAGR von 8,11 % bis 2031 wachsen und damit die breitere Kategorie übertreffen, trotz der größeren Größe konventioneller Produkte.

Seite zuletzt aktualisiert am: