Tamanho e Participação do Mercado de Alimentos Saudáveis

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.05 Trilhões de dólares |

| Tamanho do Mercado (2031) | 1.67 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.76% CAGR |

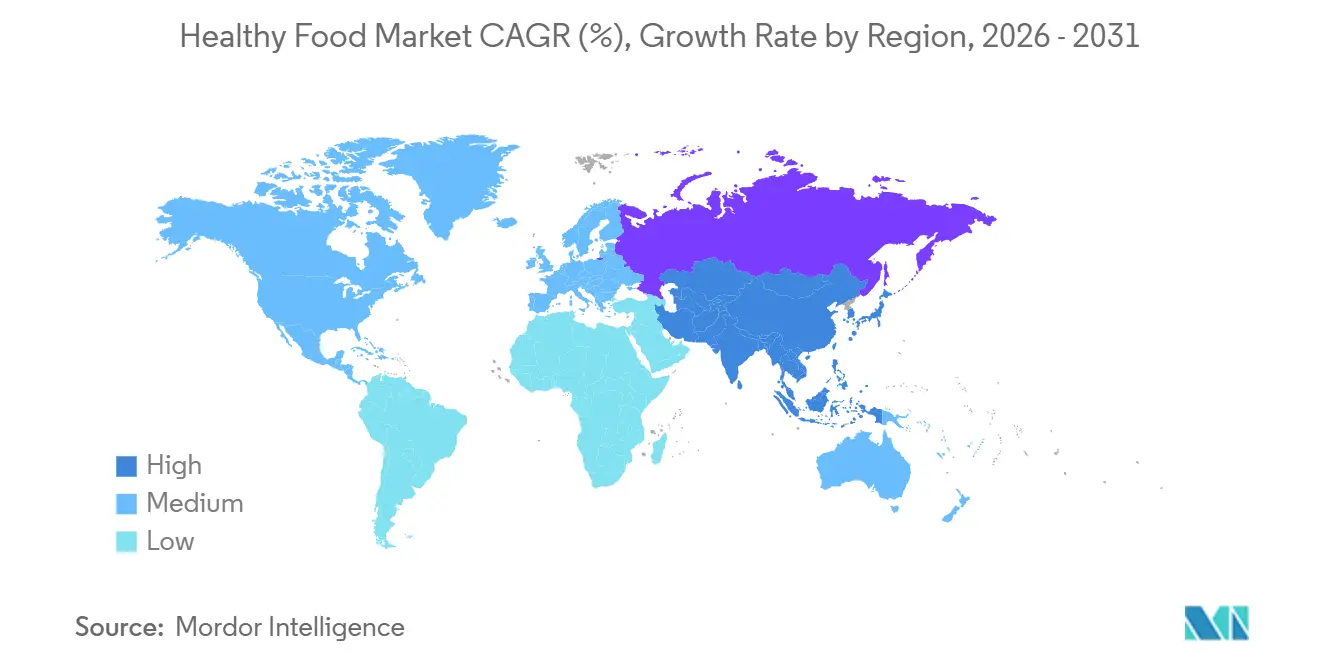

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

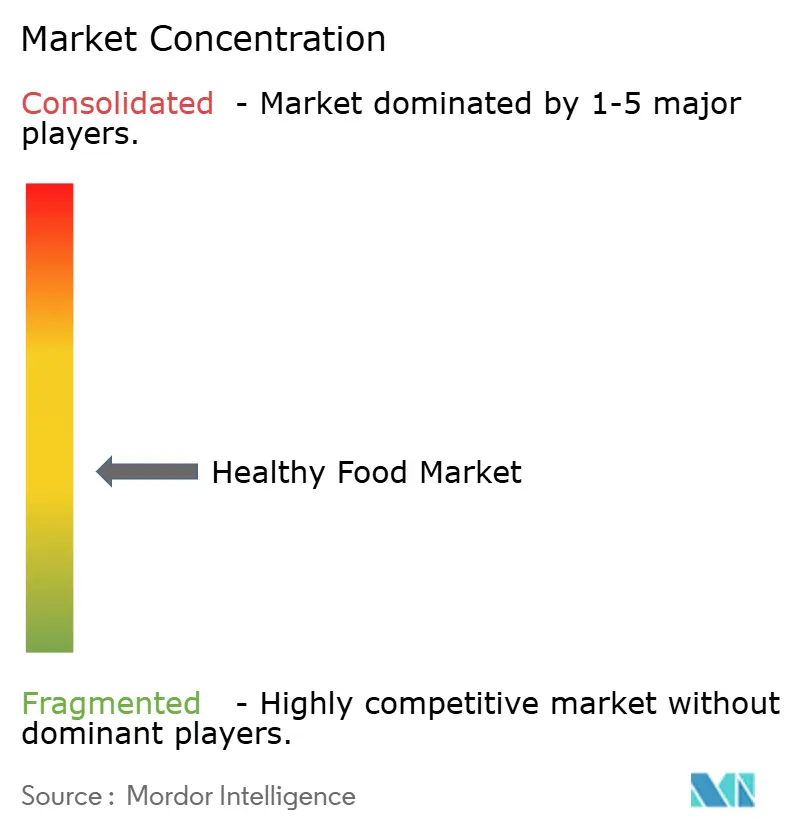

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Alimentos Saudáveis por Mordor Intelligence

O tamanho do mercado de alimentos saudáveis foi avaliado em USD 0,95 trilhão em 2025 e estima-se que cresça de USD 1,05 trilhão em 2026 para atingir USD 1,67 trilhão até 2031, a um CAGR de 9,76% durante o período de previsão (2026-2031). A nutrição preventiva aproximou-se de uma prioridade de gasto cotidiano à medida que as preocupações com obesidade, diabetes e doenças relacionadas à dieta tornaram-se mais visíveis nas políticas de saúde pública e nas escolhas domésticas nas principais economias. O mercado de alimentos saudáveis também se beneficia de padrões mais rigorosos de qualificação de produtos, especialmente após a FDA dos EUA ter atualizado a regra voluntária de alegação saudável em dezembro de 2024 e alinhado a qualificação mais estreitamente com os limites de açúcares adicionados, gordura saturada e sódio. O aumento no uso de medicamentos para perda de peso GLP-1 está remodelando o desenvolvimento de produtos em todo o mercado de alimentos saudáveis, pois os fabricantes de alimentos estão agora desenvolvendo formatos mais ricos em proteínas, fibras e micronutrientes para atender às necessidades de manutenção muscular e gestão do apetite. O mercado de alimentos saudáveis também continua a atrair investimentos, pois o varejo digital, os modelos de nutrição direto ao consumidor e os ciclos de reformulação mais rápidos ajudam as marcas a alcançar os consumidores de forma mais eficiente nos canais premium e de massa. Ainda assim, a inflação dos custos de matérias-primas, o persistente prêmio de preço das dietas mais saudáveis em relação aos alimentos ultraprocessados e a fiscalização mais rigorosa das alegações de saúde continuam sendo restrições importantes à expansão das margens e à adoção em massa no mercado de alimentos saudáveis.

Principais Conclusões do Relatório

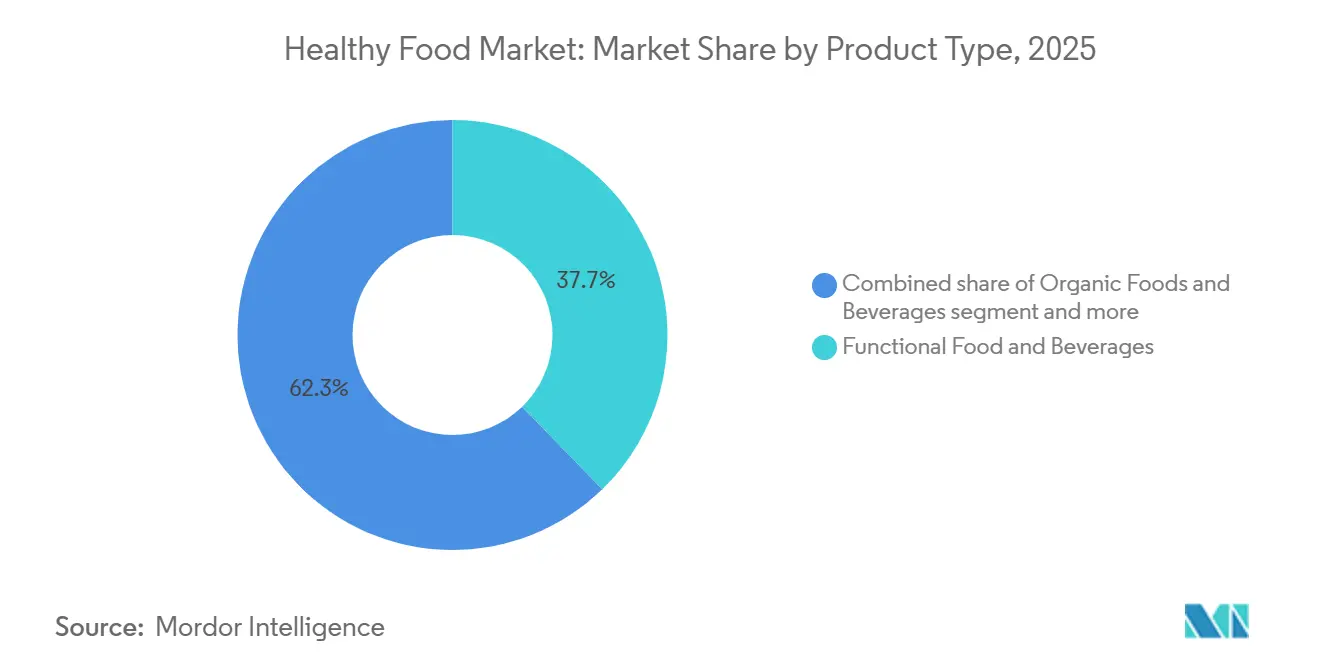

- Por tipo de produto, alimentos e bebidas funcionais lideraram com uma participação de 37,73% em 2025, enquanto alimentos e bebidas orgânicos devem se expandir a um CAGR de 11,67% até 2031.

- Por categoria, o não vegetariano deteve 43,56% da participação do mercado de alimentos saudáveis em 2025, enquanto o vegano deve registrar o maior CAGR projetado de 10,75% até 2031.

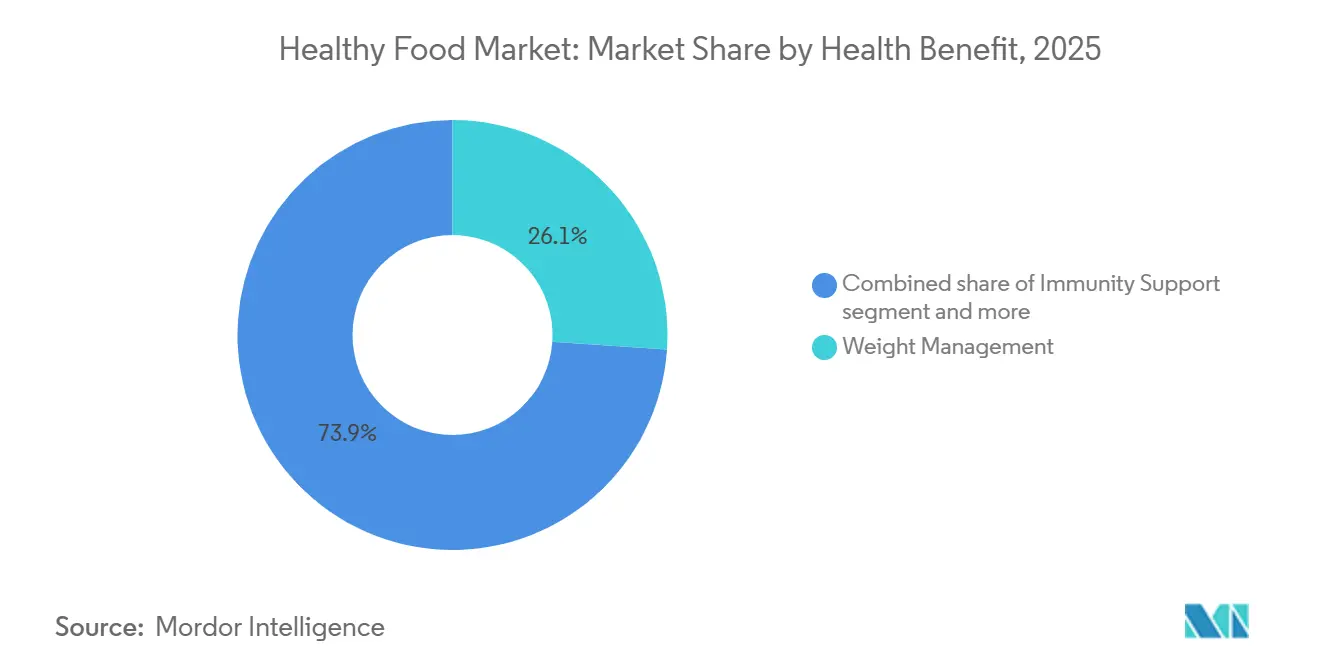

- Por benefício à saúde, a gestão de peso representou 26,08% do mercado de alimentos saudáveis em 2025, enquanto o suporte à imunidade avança a um CAGR de 10,19% até 2031.

- Por canal de distribuição, supermercados e hipermercados capturaram 56,36% do mercado em 2025, enquanto os varejistas online devem crescer a um CAGR de 11,38% até 2031.

- Por geografia, a América do Norte deteve 32,46% da participação do mercado de alimentos saudáveis em 2025, enquanto a Ásia-Pacífico deve se expandir a um CAGR de 10,55% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Alimentos Saudáveis

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda Crescente por Alimentos Funcionais e Fortificados | +2.8% | Global, com maior adoção na América do Norte e no núcleo da APAC | Médio prazo (2-4 anos) |

| Preferência por Rótulo Limpo e Transparência de Ingredientes | +1.4% | América do Norte e Europa, com expansão para centros urbanos premium da APAC | Curto prazo (≤ 2 anos) |

| Crescimento dos Hábitos Alimentares à Base de Plantas e Flexitarianos | +1.2% | Núcleo europeu, com expansão para América do Norte e Leste Asiático | Médio prazo (2-4 anos) |

| Adoção de Saúde Preventiva em Populações Envelhecidas | +1.1% | Japão, Alemanha, Coreia do Sul, China e ganhos iniciais na América do Norte | Longo prazo (≥ 4 anos) |

| Crescentes Preocupações com Obesidade, Diabetes e Doenças do Estilo de Vida | +1.5% | Global, mais forte na América do Norte, APAC e MEA | Médio prazo (2-4 anos) |

| Expansão de Alimentos com Alto Teor de Proteínas e Alto Teor de Fibras | +1.3% | América do Norte e Europa, com crescente tração na APAC | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda crescente por alimentos funcionais e fortificados

Alimentos e bebidas funcionais representaram 37,73% da participação do mercado de alimentos saudáveis em 2025, evidenciando com que força os consumidores agora avaliam os alimentos pelo seu valor nutricional. O mercado de alimentos saudáveis se beneficia de esforços mais amplos de fortificação, pois as preocupações com deficiências de micronutrientes continuam a apoiar programas de enriquecimento e o posicionamento de saúde cotidiana em alimentos básicos, lanches, laticínios e bebidas. O mercado de alimentos saudáveis também está sendo remodelado pelo uso de GLP-1, pois as pessoas que usam esses medicamentos precisam de produtos que apoiem a ingestão de proteínas e micronutrientes e ajudem a preservar a massa muscular enquanto gerenciam o apetite reduzido. Nestlé e Danone entraram cedo nesse espaço com produtos de nutrição completa e ricos em proteínas, o que sinaliza que os alimentos fortificados estão se aproximando mais da nutrição medicalmente adjacente, em vez de permanecerem um nicho restrito de bem-estar. A revisão mais ampla da FDA sobre transparência de ingredientes e supervisão pós-mercado provavelmente favorecerá as marcas no mercado de alimentos saudáveis que possam sustentar suas alegações funcionais com evidências mais sólidas e padrões de formulação mais claros.

Preferência por rótulo limpo e transparência de ingredientes

A demanda dos consumidores por transparência de ingredientes escalou de um diferenciador de marketing para um limiar de conformidade regulatória em 2026. As prioridades de Segurança Alimentar da FDA para 2026 visam explicitamente a transparência química no fornecimento de alimentos dos EUA, incluindo revisões de segurança pós-mercado de GRAS e a elaboração de regras para rotulagem nutricional na Frente da Embalagem (FOP), criando um vento regulatório favorável duradouro para produtos posicionados com rótulo limpo. Um estudo de consumidores do Acosta Group de 2026 constatou que 71% dos compradores americanos acreditam que os Estados Unidos deveriam seguir as restrições da Europa sobre ingredientes artificiais, com 58% apoiando proibições de corantes alimentares sintéticos e 62% dos compradores do Walmart exigindo maior transparência de ingredientes. A Consumer Brands Association (CBA) lançou sua segunda Semana Nacional Anual de Transparência ao Consumidor em 2026, sinalizando que os principais grupos comerciais da indústria alimentícia agora enquadram a transparência como um diferenciador competitivo, e não como um ônus de conformidade. Uma implicação não óbvia é que os mandatos de divulgação em nível estadual nos EUA estão criando fragmentação de formulação: marcas que operam nacionalmente devem reformular de acordo com o padrão estadual mais rigoroso ou manter execuções de SKU separadas, ambas as quais comprimem as margens e criam vantagens estruturais para especialistas em rótulo limpo em relação aos incumbentes tradicionais.

Crescimento dos hábitos alimentares à base de plantas e flexitarianos

As vendas globais no varejo de carne, frutos do mar e laticínios à base de plantas atingiram USD 28,9 bilhões em 2025, um aumento de 3% em relação a 2024, de acordo com o relatório Estado da Indústria 2026 do Good Food Institute, com o investimento governamental acumulado em ecossistemas de proteínas alternativas atingindo USD 2,5 bilhões globalmente, acima de USD 700 milhões em 2021[1]Fonte: Good Food Institute, "Relatório Estado da Indústria 2026, à Base de Plantas," Good Food Institute, gfi.org. Na Europa, alimentos e bebidas à base de plantas cresceram 5,1% ano a ano de 2024 para 2025, com Alemanha e Espanha liderando com crescimento de valor de 7,2% e 7,5%, respectivamente, de acordo com dados de PDV da Circana analisados pela GFI Europe. A percepção crítica de segunda ordem é que os flexitarianos, e não os veganos comprometidos, são o motor estrutural: apenas 11% dos europeus se identificam como veganos ou vegetarianos, mas o flexitarianismo atingiu 31% na Europa em 2024, de acordo com a análise de 2026 da GFI Europe. Nos EUA, pelo menos 95% dos compradores de carne à base de plantas também compraram carne convencional em 2025, de acordo com o relatório de Perspectivas Regionais de Varejo 2025 do Plant Based Foods Institute, reformulando a batalha competitiva como uma disputa de ocasião de refeição contra proteínas convencionais, e não uma conversão ideológica. Isso muda fundamentalmente a lógica do investimento em pesquisa e desenvolvimento: paridade de sabor, competição de preços e conveniência determinarão quais marcas à base de plantas alcançarão penetração estrutural nos domicílios até 2031.

Adoção de saúde preventiva em populações envelhecidas

Até 2030, 1 em cada 6 pessoas no mundo terá 60 anos ou mais, criando um conjunto de demanda estruturalmente duradouro para produtos de nutrição preventiva, de acordo com as projeções populacionais da OMS citadas no whitepaper Economia da Saúde Plena 2026 da Frost & Sullivan. O Japão representa a expressão institucional mais madura dessa tendência — o sistema FOSHU normalizou as alegações de alimentos para saúde preventiva desde a década de 1990 e cria precificação premium consistente para produtos clinicamente fundamentados. A publicação da OCDE de 2025 O Benefício Econômico de Promover o Envelhecimento Saudável e os Cuidados Comunitários documenta que os sistemas de saúde se beneficiam economicamente do investimento em nutrição preventiva a montante, um enquadramento que influencia cada vez mais as orientações dietéticas governamentais e as aquisições públicas em 27 países membros da OCDE[2]Fonte: OCDE, "O Benefício Econômico de Promover o Envelhecimento Saudável e os Cuidados Comunitários," OCDE, oecd.org. Uma implicação não óbvia é que as prioridades nutricionais da população envelhecida divergem significativamente da narrativa de perda de peso que atualmente domina as comunicações da categoria: saúde óssea, função cardiovascular, manutenção cognitiva e resiliência imunológica são estados de necessidade estruturalmente de maior valor para consumidores com 60 anos ou mais, e permanecem materialmente subpenetrados pelos portfólios atuais de produtos alimentícios saudáveis convencionais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Prêmio de Preço em Relação às Categorias de Alimentos Convencionais | -1.8% | Global; desproporcional nas faixas de renda baixa a média na APAC, LATAM e MEA | Médio prazo (2-4 anos) |

| Vida Útil Mais Curta e Maior Risco de Desperdício | -0.8% | Global; agudo em mercados emergentes com infraestrutura de cadeia de frio limitada | Longo prazo (≥ 4 anos) |

| Ceticismo do Consumidor em Relação às Alegações de Saúde | -0.6% | América do Norte e UE | Curto a médio prazo (1-4 anos) |

| Ônus de Certificação e Conformidade de Rótulos para Marcas Menores | -0.5% | Global; mais agudo na UE e na América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Prêmio de preço em relação às categorias de alimentos convencionais

O mercado de alimentos saudáveis ainda enfrenta sua barreira de demanda mais clara na diferença de preço entre opções mais saudáveis e alimentos convencionais. Os dados da FAO mostraram que dietas saudáveis permaneceram 47% mais caras do que alternativas ultraprocessadas em base calórica equivalente globalmente em 2024, com o custo de uma dieta saudável em USD 4,46 PPP por pessoa por dia[3]Fonte: Organização das Nações Unidas para Alimentação e Agricultura, "O Estado da Alimentação e da Agricultura 2024," Organização das Nações Unidas para Alimentação e Agricultura, fao.org. Evidências acadêmicas da Áustria em 2026 também constataram que o custo mínimo de dieta de produtos orgânicos certificados era, em média, 75% mais alto do que o de alimentos produzidos convencionalmente, reforçando como é difícil fechar a lacuna de prêmio em escala. Essa pressão de custos importa em todo o mercado de alimentos saudáveis porque limita as compras repetidas entre domicílios de renda mais baixa, mesmo quando a conscientização e a intenção são altas. Os rótulos próprios dos varejistas estão respondendo ao construir linhas melhores para você com prêmios mais baixos, mas isso também aumenta a pressão sobre as margens das marcas e enfraquece o poder de precificação para especialistas menores. O mercado de alimentos saudáveis ainda pode se expandir nessas condições, mas a acessibilidade permanece a questão central para uma penetração domiciliar mais ampla.

Vida útil mais curta e maior risco de desperdício

Produtos alimentícios minimamente processados, com rótulo limpo e orgânicos carecem inerentemente dos conservantes artificiais e estabilizadores que prolongam a vida útil nas alternativas convencionais, expondo tanto os varejistas quanto os consumidores a um maior risco de deterioração ao longo da cadeia de abastecimento. Somente a União Europeia gera mais de 59 milhões de toneladas de desperdício alimentar anualmente, 132 quilogramas por pessoa, com as categorias de alimentos frescos e naturais contribuindo de forma desproporcional, de acordo com os dados de desperdício alimentar da Comissão Europeia. No nível de distribuição, os alimentos saudáveis perecíveis requerem infraestrutura de cadeia de frio que está desigualmente desenvolvida nos mercados emergentes de alto crescimento, particularmente no Sudeste Asiático e na África Subsaariana, criando uma barreira de acesso estrutural nas próprias geografias com o maior potencial de volume de longo prazo. A pesquisa em tecnologias de mitigação está se acelerando: um estudo de 2026 da Frontiers in Nutrition demonstrou que a água ativada por plasma combinada com revestimentos comestíveis alcança reduções de mais de 5 log nos níveis microbianos e prolonga mensuravelmente a vida útil de produtos frescos. Até que a tecnologia de extensão da vida útil escale de forma economicamente eficaz para o varejo de massa, o risco de desperdício permanece um desafio de margem e estoque de curto prazo para especialistas em alimentos orgânicos e naturais que operam com altos padrões de frescor.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: O Domínio Funcional Mascara o Momentum Estrutural dos Orgânicos

Alimentos e bebidas funcionais representaram 37,73% do mercado de alimentos saudáveis em 2025, tornando-os o maior grupo de produtos por uma ampla margem. O mercado de alimentos saudáveis sustenta essa posição porque bebidas fortificadas, laticínios probióticos, lanches ricos em proteínas e formatos de nutrição completa agora fazem parte das compras cotidianas, e não de uso ocasional de bem-estar. Alimentos e bebidas orgânicos são o tipo de produto de crescimento mais rápido, projetados para se expandir a um CAGR de 11,67% até 2031, refletindo tanto a demanda premium quanto a maior confiança nos sistemas de produção certificados. Os alimentos melhores para você também se beneficiam da pressão para reduzir o açúcar e dos esforços de reformulação impulsionados pela reforma da rotulagem na frente da embalagem, o que mantém a reformulação ativa nos portfólios convencionais de lanches e bebidas.

Os alimentos à base de plantas acrescentam outra camada importante ao mercado de alimentos saudáveis, pois se afastam do crescimento liderado pela conscientização em direção ao desempenho em sabor, textura e valor. As vendas no varejo europeu de alimentos à base de plantas atingiram EUR 16,3 bilhões em 2025, o que mostra que a categoria já tem escala significativa nos sistemas de mercearia desenvolvidos, de acordo com o Good Food Institute Europe. Os superalimentos permanecem mais premium e mais digitais em sua rota para o mercado, enquanto o grupo mais amplo de Outros continua a se expandir por meio de alimentos básicos fortificados e produtos liderados por enriquecimento em regiões onde as lacunas nutricionais permanecem uma preocupação política. Isso deixa o setor de alimentos saudáveis com uma divisão clara entre grandes formatos funcionais de uso diário e nichos certificados ou liderados por plantas de crescimento mais rápido que ainda estão construindo volume. Em termos de produto, o mercado de alimentos saudáveis está, portanto, se ampliando em ambas as extremidades, com utilidade convencional de um lado e posicionamento premium confiável do outro.

Por Categoria: Não Vegetariano Lidera, Mas o Vegano Acelera com Ventos Favoráveis Flexitarianos

Os produtos não vegetarianos detiveram 43,56% da participação do mercado de alimentos saudáveis em 2025, indicando que o maior volume ainda está nas categorias de proteínas convencionais reformuladas. O mercado de alimentos saudáveis continua a direcionar os gastos para carne orgânica, laticínios fortificados, ovos ricos em ômega-3 e frutos do mar funcionais, pois esses formatos já têm familiaridade domiciliar e escala no varejo. Os produtos veganos são a categoria de crescimento mais rápido e devem crescer a um CAGR de 10,75% até 2031, mas o público mais forte é composto por compradores flexíveis, e não por consumidores veganos totalmente comprometidos. O mercado de alimentos saudáveis está respondendo a esse comportamento, pois pelo menos 95% dos compradores de carne à base de plantas nos Estados Unidos também compraram carne convencional em 2025, confirmando que a categoria compete dentro de dietas mistas, de acordo com a Plant Based Foods Association. O apoio governamental também importa aqui, pois o investimento em proteínas alternativas atingiu USD 2,5 bilhões globalmente até 2025 e criou uma base mais forte do lado da oferta para melhoria futura de preços, de acordo com o Good Food Institute Europe.

Os produtos vegetarianos ocupam uma posição intermediária mais estável no mercado de alimentos saudáveis porque os produtos lácteos fermentados, os formatos probióticos e as dietas cotidianas com menos carne apoiam compras repetidas constantes. O crescimento vegano no mercado de alimentos saudáveis, portanto, não está substituindo diretamente a demanda não vegetariana, mas está expandindo o conjunto de escolhas de proteínas aceitáveis durante o planejamento regular de refeições. Essa combinação importa porque as marcas podem crescer mais rapidamente quando posicionam produtos à base de plantas como adições à rotação domiciliar, e não como substituições totais. Ao longo das linhas de categoria, o setor de alimentos saudáveis está se tornando menos ideológico e mais prático, com conveniência, densidade nutricional e qualidade sensorial impulsionando a próxima rodada de adoção.

Por Benefício à Saúde: A Gestão de Peso Ancora a Escala Enquanto a Imunidade Continua se Expandindo

A gestão de peso representou uma participação de 26,08% do tamanho do mercado de alimentos saudáveis em 2025, tornando-a a maior plataforma de benefício à saúde. O mercado de alimentos saudáveis está vendo essa categoria mudar de forma porque o uso de GLP-1 transformou a gestão de peso em uma necessidade nutricional mais medicamente orientada que inclui proteínas, suporte à saciedade e preservação muscular. Danone, Nestlé e Conagra entraram nesse espaço com produtos desenvolvidos em torno de nutrição completa ou rotinas adjacentes ao GLP-1, o que mostra com que rapidez a categoria mudou. O suporte à imunidade é o benefício à saúde de crescimento mais rápido, projetado para se expandir a um CAGR de 10,19% até 2031, apoiado pela demanda contínua por formatos enriquecidos com probióticos, zinco e vitaminas. O mercado de alimentos saudáveis continua a mostrar forte momentum pós-pandemia, pois os consumidores agora tratam o suporte imunológico como um impulsionador de compra rotineiro, e não como uma necessidade ocasional.

A saúde digestiva e cardíaca também permanecem pilares importantes do mercado de alimentos saudáveis, pois apoiam tanto os cuidados preventivos quanto o gerenciamento diário de sintomas. Um estudo de 2025 da Nature Medicine vinculou a adesão de longo prazo a padrões alimentares saudáveis a melhores resultados de envelhecimento, apoiando uma demanda mais ampla por produtos ligados ao bem-estar de longo prazo, e não a soluções de curto prazo. Os benefícios de energia e desempenho também estão se espalhando para formatos normais de bebidas e lanches à medida que as alegações de proteínas e fibras se movem além dos canais especializados e para as categorias de consumo de massa. O grupo Outros, incluindo saúde cognitiva e saúde óssea, permanece menor, mas estrategicamente importante porque as populações envelhecidas valorizam a nutrição específica para funções que se encaixa em refeições e lanches comuns. Em conjunto, o mercado de alimentos saudáveis está passando de mensagens amplas de bem-estar para estados de necessidade mais precisos que são mais fáceis de explicar, testar e repetir.

Por Canal de Distribuição: Supermercados Dominam Enquanto o Online Constrói o Momentum Mais Rápido

Supermercados e hipermercados representaram 56,36% do mercado de alimentos saudáveis em 2025, tornando-os o principal canal de descoberta e compra repetida. O mercado de alimentos saudáveis ainda depende dessas lojas porque sua escala, fluxo de clientes e capacidades de marca própria os tornam a rota mais fácil para a visibilidade convencional. O posicionamento nas prateleiras também importa mais neste canal, pois a rotulagem na frente da embalagem torna-se mais importante para comparações rápidas de produtos. As lojas especializadas permanecem importantes porque trazem novos produtos funcionais, orgânicos e premium ao mercado mais cedo do que as grandes redes em muitos casos. Isso mantém o mercado de alimentos saudáveis abastecido com um pipeline de lançamentos de maior valor antes da distribuição mais ampla nos supermercados.

Os varejistas online são o canal de crescimento mais rápido e devem se expandir a um CAGR de 11,38% até 2031, refletindo modelos de nutrição direto ao consumidor mais fortes e a conveniência de pedidos repetidos. A aquisição da Huel pela Danone destaca esse ponto porque a Huel construiu grande parte de sua força por meio de vendas digitais de nutrição completa antes da transação. As lojas de conveniência também estão expandindo as opções melhores para você, especialmente em lanches proteicos e formatos funcionais portáteis que apoiam compras por impulso. À medida que o mercado de alimentos saudáveis cresce, os papéis dos canais estão se tornando mais distintos, com os supermercados impulsionando a escala, as lojas especializadas apoiando a inovação e as plataformas online melhorando o direcionamento e a retenção. Essa estrutura dá ao mercado de alimentos saudáveis um alcance mais amplo sem forçar cada marca ao mesmo modelo de rota para o mercado.

Análise Geográfica

A América do Norte deteve 32,46% da participação do mercado de alimentos saudáveis em 2025, tornando-a a maior contribuinte regional. Os Estados Unidos permaneceram a âncora do mercado de alimentos saudáveis da região, mesmo com seu setor orgânico crescendo duas vezes mais rápido do que o mercado convencional. A avaliação MAHA da Casa Branca trouxe a qualidade da dieta e a exposição a alimentos ultraprocessados para o debate de política nacional, elevando as apostas de reformulação para as principais empresas alimentícias. A regra de alegação saudável atualizada da FDA e suas prioridades para 2026 também estão fortalecendo o quadro operacional para marcas no mercado de alimentos saudáveis que dependem do posicionamento de saúde na frente da embalagem. O Canadá também está mudando, com dados do Índice Canadense de Sentimento Alimentar mostrando que as dietas onívoras caíram e os hábitos flexitarianos aumentaram entre o final de 2024 e a primavera de 2026.

A Europa permanece uma parte estruturalmente importante do mercado de alimentos saudáveis, mas o desempenho regional é desigual entre países e grupos de produtos. O mercado orgânico da Alemanha atingiu EUR 18,2 bilhões em 2025, ou USD 19,5 bilhões, e as vendas do primeiro trimestre de 2026 subiram para EUR 4,91 bilhões, ou USD 5,3 bilhões, o que manteve os orgânicos à frente do mercado alimentício mais amplo, de acordo com a Federação Alemã de Produtores de Alimentos Orgânicos. O mercado mais amplo de alimentos e bebidas orgânicos da UE atingiu EUR 58,7 bilhões em 2024, ou USD 63,7 bilhões, enquanto França e Itália permaneceram os principais contribuintes nacionais, de acordo com o Instituto de Pesquisa em Agricultura Orgânica FiBL. O Reino Unido se aproximou de GBP 4 bilhões em vendas orgânicas em 2026, ou USD 5,1 bilhões, e 83% dos domicílios compraram produtos orgânicos, o que aponta para mais espaço para penetração mesmo a partir de uma base baixa do total de vendas de alimentos, de acordo com a Soil Association.

A Ásia-Pacífico é a região de crescimento mais rápido no mercado de alimentos saudáveis e deve se expandir a um CAGR de 10,55% até 2031. A China é o maior motor regional, com seu mercado de alimentos orgânicos atingindo CNY 107 bilhões em 2024, ou USD 15,5 bilhões, enquanto o apoio político continua a incentivar o desenvolvimento de alimentos funcionais e o posicionamento premium de saúde, de acordo com o Instituto de Pesquisa em Agricultura Orgânica FiBL. A Índia adiciona crescimento por meio de programas de fortificação, crescente conscientização urbana sobre saúde e a disseminação de ideias tradicionais de bem-estar em formatos embalados modernos. O Japão permanece importante porque seu sistema FOSHU apoia a precificação premium para produtos clinicamente fundamentados, enquanto a América do Sul e o Oriente Médio e África continuam a abrir espaço incremental para o mercado de alimentos saudáveis à medida que a política nutricional, o varejo premium e a demanda por rótulos mais limpos melhoram nos principais centros urbanos.

Cenário Competitivo

O mercado de alimentos saudáveis permanece moderadamente fragmentado, com Nestlé S.A., Danone S.A., PepsiCo, Inc., General Mills, Inc. e Mondelēz International detendo posições significativas, mas sem controlar o campo. O mercado de alimentos saudáveis está vendo a atividade de aquisições se acelerar porque as grandes empresas alimentícias querem acesso mais rápido a nutrição completa, canais digitais, formatos à base de plantas e produtos premium respaldados pela ciência. A Danone concordou em adquirir a Huel em março de 2026 para acesso estratégico à nutrição completa e alcance digital direto ao consumidor no Reino Unido, Europa e Estados Unidos. A Nestlé também se aprofundou na nutrição premium ao planejar adquirir a Yfood integralmente em 2026 e aumentar sua participação na Orgain em 2025. Esses movimentos mostram que o mercado de alimentos saudáveis recompensa empresas estabelecidas que podem adicionar plataformas de crescimento direcionadas, em vez de depender apenas de marcas de alimentos embalados tradicionais.

A PepsiCo adotou uma abordagem ampla de portfólio no mercado de alimentos saudáveis ao estender atributos de proteínas, fibras e funcionais para lanches e bebidas como Doritos Protein, Quaker Protein Rice Crisps, Propel Clear Protein e PopCorners Protein. A Mondelēz também está ampliando seu mix de saúde e bem-estar por meio de formatos sem açúcar, sem glúten e de barras de proteínas, o que aponta para uma estratégia de adjacência mais deliberada em torno de lanches melhores para você. O mercado de alimentos saudáveis ainda deixa espaço para desafiantes como Chobani, Oatly, SunOpta e Hain Celestial porque o crescimento da categoria está distribuído em muitos nichos, canais e faixas de preço. A tecnologia também está se tornando uma ferramenta competitiva mais forte, pois assinaturas diretas, transparência baseada em QR e interfaces de nutrição personalizada facilitam para as marcas especializadas reter consumidores.

Ao mesmo tempo, o mercado de alimentos saudáveis está se tornando mais difícil para marcas de médio porte porque os padrões de conformidade estão aumentando e as expectativas dos varejistas estão se tornando mais exigentes. Certificações, sistemas de segurança alimentar, rastreabilidade e fundamentação de alegações agora atuam como fossos práticos para empresas maiores que podem absorver o custo com mais facilidade. A revisão da Autoridade de Concorrência e Mercados do Reino Unido sobre a transação da Huel pela Danone também mostra que os reguladores estão prestando mais atenção às aquisições de grandes empresas de marcas desafiadoras de crescimento rápido. No geral, o mercado de alimentos saudáveis permanece aberto o suficiente para especialistas liderados pela inovação, mas os grandes players tornaram-se mais disciplinados no uso de aquisições, reformulação e extensão de portfólio para defender a relevância.

Líderes do Setor de Alimentos Saudáveis

-

Nestlé S.A.

-

Danone S.A.

-

PepsiCo, Inc.

-

General Mills, Inc.

-

Mondelez International, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A Nestlé anuncia a aquisição integral da marca alemã de alimentos inteligentes Yfood, concluindo um processo estratégico que começou com uma participação de 49% em 2023. A Yfood reportou EUR 150 milhões em vendas em 2025 com crescimento de dois dígitos ano a ano. O negócio fortalece o pilar de Nutrição da Nestlé sob sua estratégia de reestruturação de quatro pilares e sinaliza um posicionamento competitivo expandido em nutrição completa na Europa e na América do Norte.

- Maio de 2026: A marca Danimals da Danone apresenta uma receita aprimorada para seus Smoothies e Sachês de Iogurte com Baixo Teor de Gordura, fornecendo uma boa fonte de cálcio, vitamina D e fibras para crianças. O produto não contém corantes artificiais, aromatizantes artificiais, xarope de milho com alto teor de frutose e é verificado pelo Projeto Não-OGM, respondendo diretamente ao maior escrutínio dos pais em relação aos alimentos infantis.

- Abril de 2026: A PepsiCo lança o Quaker Protein Rice Crisps em todo o território dos Estados Unidos, fornecendo 6g de proteína e 9g de grãos integrais por porção nos sabores Caramelo de Chocolate e Churrasco Picante. O lançamento faz parte de uma mudança mais ampla de portfólio que adicionou posicionamento de proteínas e fibras a várias marcas de lanches da Quaker e da PepsiCo desde 2025.

- Março de 2026: A Danone celebra um acordo definitivo para adquirir a Huel por EUR 1 bilhão, ou USD 1,2 bilhão. A transação estende o portfólio da Danone para nutrição completa e fortalece as capacidades digitais direto ao consumidor no Reino Unido, Europa e Estados Unidos.

Escopo do Relatório Global do Mercado de Alimentos Saudáveis

Alimentos saudáveis referem-se a produtos formulados para fornecer benefícios nutricionais, apoiar o bem-estar geral e ajudar os consumidores a manter uma dieta equilibrada e um estilo de vida saudável. O mercado de alimentos saudáveis é segmentado por tipo de produto, categoria, benefício à saúde, canal de distribuição e geografia. Por tipo de produto, o mercado inclui alimentos e bebidas funcionais, alimentos e bebidas orgânicos, alimentos melhores para você, alimentos à base de plantas, superalimentos e outros produtos alimentícios saudáveis. Com base na categoria, o mercado é segmentado em produtos veganos, vegetarianos e não vegetarianos. Em termos de benefícios à saúde, o mercado abrange gestão de peso, saúde digestiva, saúde cardíaca, suporte imunológico, energia e desempenho, e outros benefícios. Com base no canal de distribuição, o mercado é categorizado em supermercados e hipermercados, lojas de conveniência, lojas especializadas, varejistas online e outros canais de distribuição. Geograficamente, o relatório abrange América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África, com tamanhos de mercado e previsões para cada região. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados em base de valor (USD).

| Alimentos e Bebidas Funcionais |

| Alimentos e Bebidas Orgânicos |

| Alimentos Melhores para Você |

| Alimentos à Base de Plantas |

| Superalimentos |

| Outros |

| Vegano |

| Vegetariano |

| Não Vegetariano |

| Gestão de Peso |

| Saúde Digestiva |

| Saúde Cardíaca |

| Suporte à Imunidade |

| Energia e Desempenho |

| Outros |

| Supermercados e Hipermercados |

| Lojas de Conveniência |

| Lojas Especializadas |

| Varejistas Online |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Indonésia | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Turquia | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Alimentos e Bebidas Funcionais | |

| Alimentos e Bebidas Orgânicos | ||

| Alimentos Melhores para Você | ||

| Alimentos à Base de Plantas | ||

| Superalimentos | ||

| Outros | ||

| Por Categoria | Vegano | |

| Vegetariano | ||

| Não Vegetariano | ||

| Por Benefício à Saúde | Gestão de Peso | |

| Saúde Digestiva | ||

| Saúde Cardíaca | ||

| Suporte à Imunidade | ||

| Energia e Desempenho | ||

| Outros | ||

| Por Canal de Distribuição | Supermercados e Hipermercados | |

| Lojas de Conveniência | ||

| Lojas Especializadas | ||

| Varejistas Online | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Indonésia | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Turquia | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de alimentos saudáveis em 2026?

O mercado de alimentos saudáveis está em USD 1,05 trilhão em 2026 e deve atingir USD 1,67 trilhão até 2031 a um CAGR de 9,76%.

Qual categoria de produto lidera a demanda global por alimentos saudáveis?

Alimentos e bebidas funcionais lideram com uma participação de 37,73% em 2025, apoiados pela maior demanda por fortificação, proteínas, probióticos e formatos de bem-estar diário.

Qual categoria está crescendo mais rapidamente entre as preferências alimentares?

Os produtos veganos devem crescer a um CAGR de 10,75% até 2031, embora grande parte desse crescimento seja impulsionada por domicílios flexitarianos, e não pela adoção estrita do veganismo.

Por que a adoção do GLP-1 está afetando as empresas alimentícias?

O uso do GLP-1 está aumentando a demanda por produtos com mais proteínas, fibras e micronutrientes, o que está levando empresas como Danone, Nestlé e PepsiCo a lançar formatos de nutrição mais direcionados.

Qual canal de vendas é mais importante para as marcas de alimentos saudáveis?

Supermercados e hipermercados permanecem o maior canal com 56,36% de participação em 2025, enquanto o varejo online é o canal de crescimento mais rápido com um CAGR de 11,38% até 2031.

Página atualizada pela última vez em: