Tamanho e Participação do Mercado de Terceirização de Serviços de Treinamento e Educação em Saúde

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

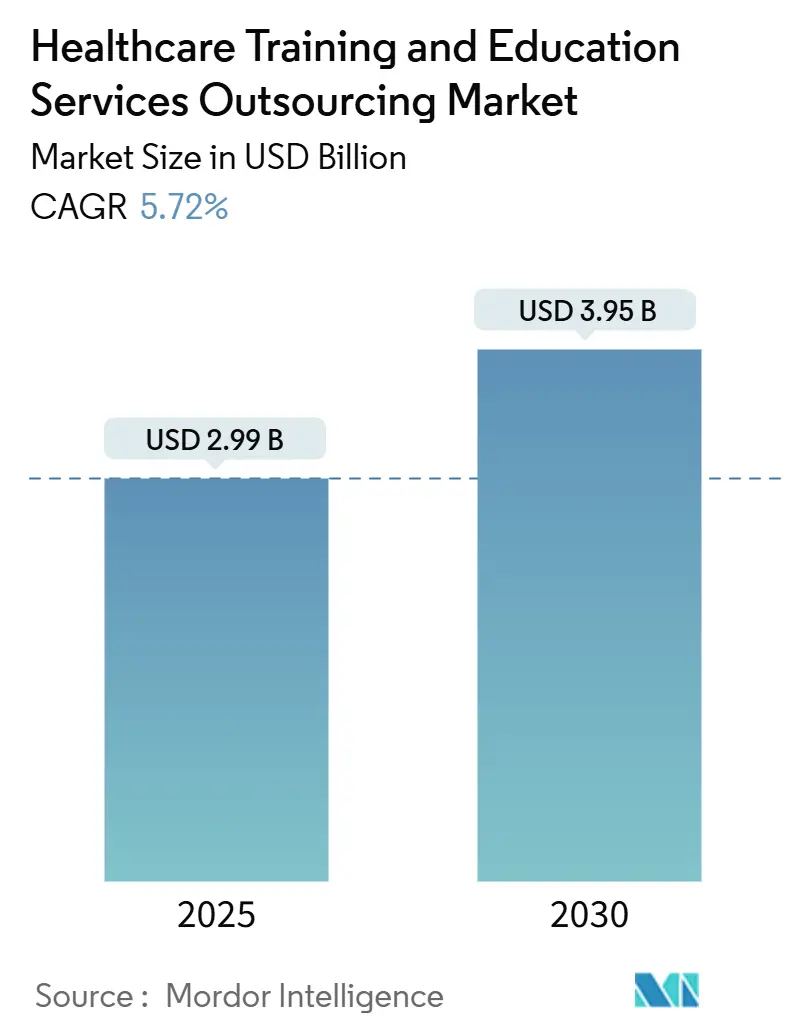

| Tamanho do Mercado (2025) | 2.99 Bilhões de dólares |

| Tamanho do Mercado (2030) | 3.95 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.72% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Terceirização de Serviços de Treinamento e Educação em Saúde por Mordor Intelligence

O tamanho do mercado de Terceirização de Serviços de Treinamento e Educação em Saúde foi de USD 2,99 bilhões em 2025 e está previsto para avançar para USD 3,95 bilhões até 2030, expandindo-se a um CAGR de 5,72%. O crescimento reflete a mudança dos prestadores em direção a especialistas externos capazes de gerenciar a crescente complexidade instrucional enquanto contêm custos.[1]OpusVi, "Uma Retrospectiva de 2024: O Que Será Crucial no Setor de Saúde de 2025 para Enfrentar os Desafios da Força de Trabalho?", OpusVi, opusvi.com A demanda é impulsionada por novos mandatos regulatórios, como o requisito de 8 horas de formação em prescrição de opioides da Lei MATE dos EUA, que empurra as organizações em direção a programas de conformidade completos. A rápida adoção de simulações em realidade virtual, o forte investimento em ferramentas de personalização baseadas em IA e a crescente sofisticação dos dispositivos reforçam o impulso do mercado. Os sistemas de saúde norte-americanos continuam investindo para atender aos rigorosos padrões de Educação Médica Continuada, enquanto os hospitais do Sudeste Asiático são os adotantes mais rápidos de plataformas imersivas à medida que modernizam suas forças de trabalho e atraem formandos estrangeiros. As pressões de custo são igualmente fundamentais, pois os hospitais medem o retorno sobre o investimento dos programas de residência em termos de rotatividade evitada, com uma rede norte-americana relatando uma economia de USD 16,3 milhões após a terceirização do treinamento de residência de enfermagem.

Principais Conclusões do Relatório

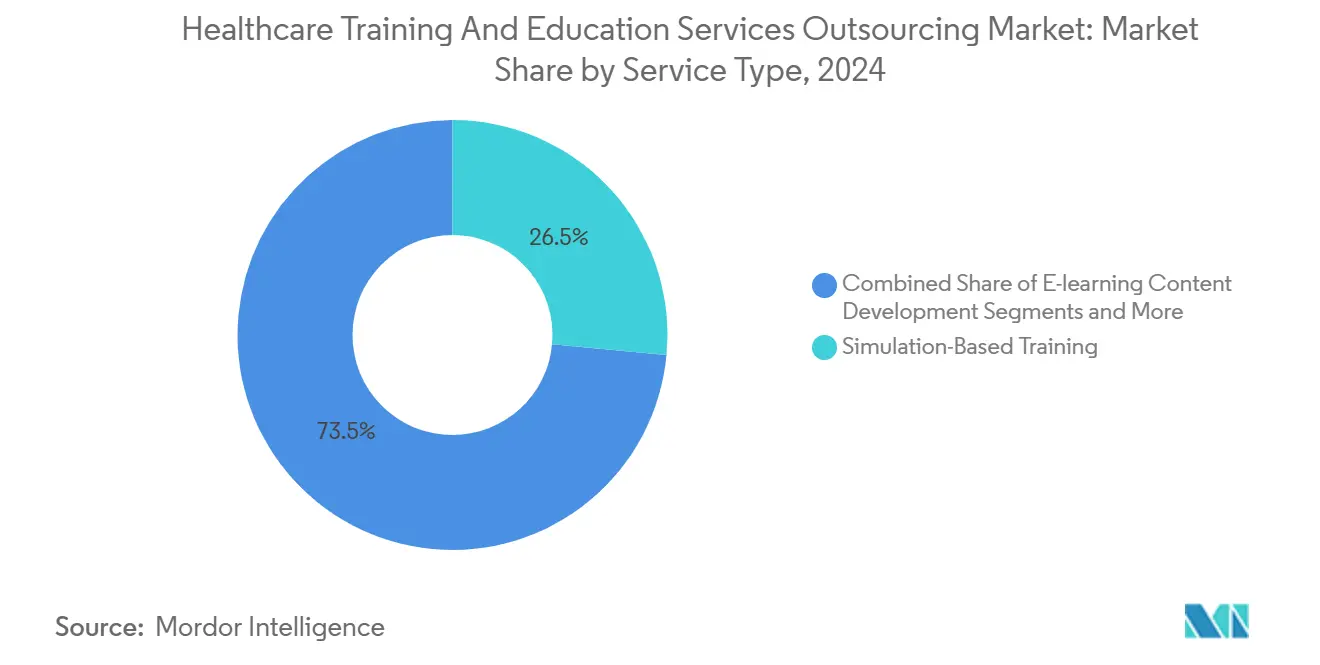

- Por tipo de serviço, o treinamento baseado em simulação liderou com 26,48% de participação na receita em 2024 e avança a um CAGR de 8,89% até 2030.

- Por modo de entrega, os programas presenciais com instrutor detinham 34,38% da participação do mercado de Terceirização de Serviços de Treinamento e Educação em Saúde em 2024, enquanto os módulos de realidade virtual e aumentada registram o crescimento mais rápido, com um CAGR de 8,47%.

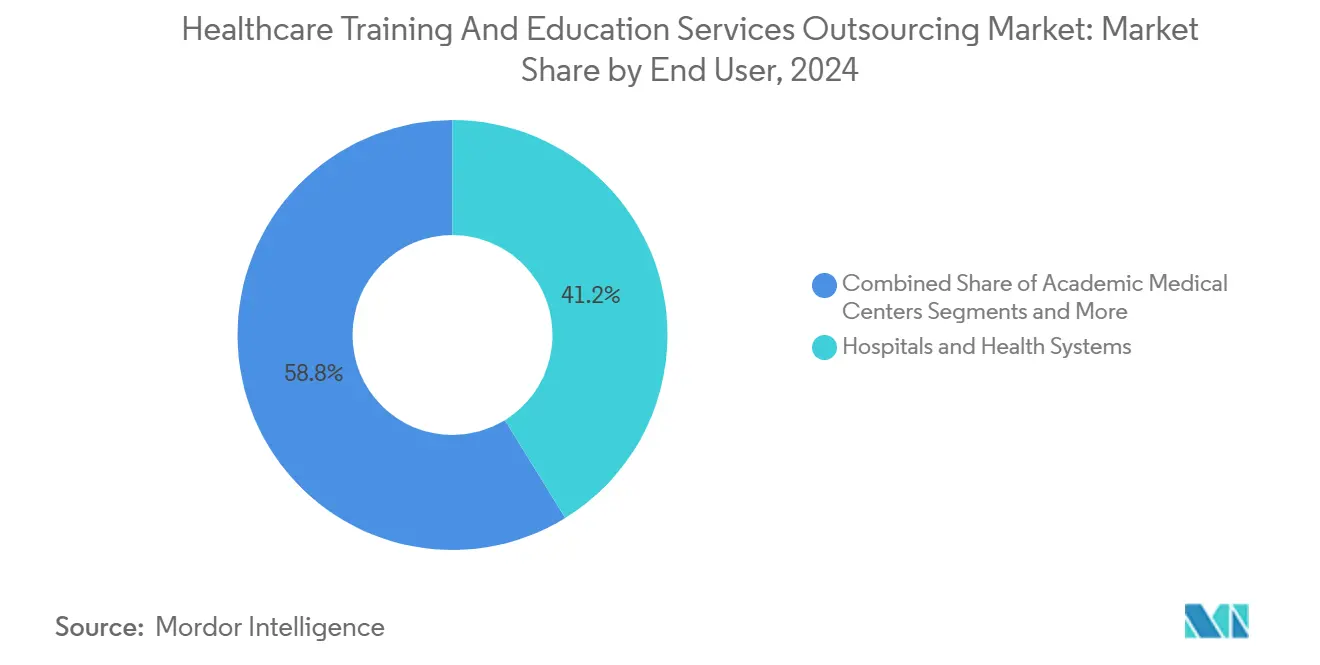

- Por usuário final, hospitais e sistemas de saúde responderam por 41,22% do tamanho do mercado de Terceirização de Serviços de Treinamento e Educação em Saúde em 2024; instalações de saúde domiciliar e cuidados de longa duração registram o CAGR mais rápido, de 9,88%.

- Por tipo de fornecedor, as empresas especializadas em terceirização capturaram 29,48% de participação em 2024, enquanto os fornecedores de TI e BPO apresentam o CAGR mais acentuado, de 9,37%.

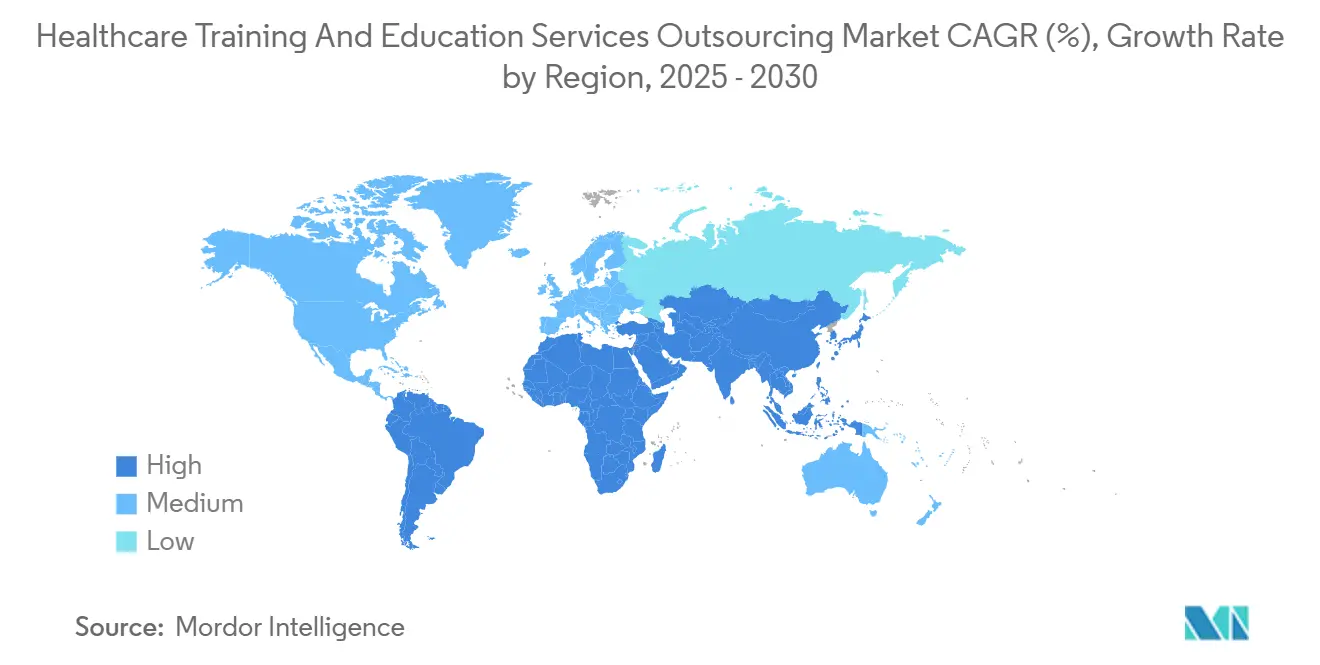

- Por geografia, a América do Norte reteve 36,67% de participação em 2024, enquanto a Ásia-Pacífico está projetada para crescer a um CAGR de 7,48% até 2030.

Tendências e Perspectivas Globais do Mercado de Terceirização de Serviços de Treinamento e Educação em Saúde

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento do e-learning e das simulações digitais | +1.2% | Global, ganhos iniciais na América do Norte e Europa | Médio prazo (2–4 anos) |

| Crescente complexidade dos dispositivos médicos | +1.0% | Global, concentrado em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Mandatos regulatórios para Educação Médica Continuada | +0.9% | América do Norte e UE, expandindo-se para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Pressões de custo e terceirização | +0.8% | Global, mais forte em mercados sensíveis a custos | Curto prazo (≤ 2 anos) |

| Aprendizado personalizado baseado em IA | +0.7% | América do Norte, UE, economias selecionadas da Ásia-Pacífico | Médio prazo (2–4 anos) |

| Treinamento integrado em BPO baseado em valor | +0.6% | América do Norte, emergindo na UE | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento das Plataformas de E-Learning e Simulação Digital

Os sistemas de saúde agora implantam suítes imersivas de realidade virtual que proporcionam prática de habilidades repetível sem acesso a dispendiosos laboratórios de cadáveres. Um estudo multicêntrico utilizando o simulador RetinaVR para cirurgia ocular demonstrou ganhos expressivos de proficiência entre os residentes, ilustrando como a simulação amplia o acesso a procedimentos raros.[2]Fares Antaki et al., "RetinaVR: Democratizando o Treinamento em Cirurgia Vitreorretiniana com um Simulador Portátil," arXiv, arxiv.org Painéis vinculados à IA, como o Data Ocean de Stanford, organizam lições adaptativas que mantiveram 92% dos inscritos no ritmo, um nível de conclusão raramente alcançado por módulos estáticos. Os manequins multissensoriais agora incluem estímulos táteis para que os aprendizes sintam pulsos e resistência tecidual, aprimorando a precisão diagnóstica. Programas de enfermagem que incorporam rotações clínicas virtuais relatam tamanhos de efeito na resolução de problemas de até 0,9, evidenciando o retorno pedagógico.[3]Abdalkarem Alsharari et al., "Eficácia do Aprendizado Clínico Virtual na Educação em Enfermagem," BMC Nursing, bmc.com Como essas plataformas em nuvem escalam entre unidades, grandes sistemas de saúde padronizam currículos enquanto prestadores menores contornam a necessidade de dispendiosos laboratórios de habilidades físicos.

Crescente Complexidade dos Dispositivos e Procedimentos Médicos

O Regulamento de Dispositivos Médicos da UE 2017/745 agora obriga os fabricantes a certificar a competência do usuário final, levando muitos a transferir a criação de conteúdo para fornecedores especializados que compreendem a linguagem regulatória, os arquivos de gestão de riscos e as atualizações de avaliação clínica. Na robótica cirúrgica, as atualizações iterativas de firmware superam a capacidade dos educadores hospitalares, de modo que a terceirização garante que as equipes recebam atualizações no momento certo, alinhadas às mudanças de software. As empresas de desenvolvimento e fabricação por contrato expandem seus portfólios para abranger serviços de design para treinamento, incorporando vídeos instrucionais na documentação dos dispositivos. Os programas multimodais incluem percursos virtuais de identificadores exclusivos de dispositivos e painéis de vigilância pós-comercialização, uma profundidade impraticável para equipes internas. O resultado é um fluxo de receita constante para educadores externos que combinam conhecimento regulatório com domínio técnico.

Mandatos Regulatórios para Educação Médica Continuada

Os prescritores de substâncias controladas nos EUA devem agora completar 8 horas sobre transtornos por uso de substâncias, catalisando cursos de conformidade completos com transcrições padronizadas para auditorias de credenciamento. Os podólogos enfrentam cotas anuais de 20 a 50 horas-crédito que variam por estado, mas permitem cumprimento totalmente online, impulsionando a demanda por módulos eletrônicos escaláveis. As enfermeiras de cuidados de longa duração enfrentam atualizações de 13 horas de contato para dominar o Conjunto de Dados Mínimos 3.0, uma área que muitas instalações terceirizam para garantir consistência. Os graduados médicos internacionais devem estudar em escolas credenciadas por uma agência reconhecida pela Federação Mundial de Educação Médica para se qualificarem para a certificação nos EUA, criando parcerias de treinamento transfronteiriças. Os fornecedores que navegam por regras multiestaduais ou multinacionais obtêm uma clara vantagem competitiva.

Pressões de Custo que Impulsionam a Terceirização de Treinamentos Não Essenciais

Os diretores financeiros hospitalares tratam cada vez mais o treinamento como uma despesa operacional melhor entregue por meio de acordos de nível de serviço, liberando a equipe interna para o cuidado direto ao paciente. A terceirização do programa de residência de enfermagem de um grupo hospitalar norte-americano produziu 92% de retenção e economizou USD 16,3 milhões em rotatividade evitada, validando a lógica financeira. As redes de casas de repouso enfrentam margens estreitas e alta rotatividade, de modo que os fornecedores de BPO agora empacotam serviços de folha de pagamento, faturamento e educação de pessoal em contratos unificados, reduzindo os custos por aprendiz por meio de plataformas compartilhadas. A terceirização também evita a necessidade de licenciar mecanismos de courseware, manter servidores ou rastrear vencimentos de credenciais. À medida que o aperfeiçoamento profissional no estilo de aprendizagem prática ganha espaço, os fornecedores externos fornecem roteiros estruturados que as equipes internas de RH teriam dificuldade em projetar e auditar.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Conformidade com segurança de dados e privacidade do paciente | -0.8% | Global, mais rigorosa nas regiões de HIPAA e GDPR | Curto prazo (≤ 2 anos) |

| Altos custos iniciais de integração de plataformas | -0.6% | Global, mais difícil para pequenos prestadores | Médio prazo (2–4 anos) |

| Lacunas de localização cultural e linguística | -0.5% | Global, aguda em mercados multilíngues | Longo prazo (≥ 4 anos) |

| Limites de reconhecimento de credenciamento transfronteiriço | -0.4% | Centros internacionais de educação | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Desafios de Conformidade com Segurança de Dados e Privacidade do Paciente

Qualquer empresa terceirizadora que acesse informações de saúde protegidas deve executar acordos de associado comercial e manter trilhas de auditoria no padrão HIPAA, adicionando sobrecarga jurídica e avaliações de risco de fornecedores que retardam as aquisições. Os clientes europeus acrescentam requisitos de gestão de consentimento do GDPR, criando mapas de conformidade duplos que complicam as decisões de hospedagem em nuvem. As multas por não conformidade podem ultrapassar USD 1 milhão por incidente, de modo que os hospitais insistem em arquiteturas de criptografia e registros imutáveis. Tecnologias emergentes, como a criptografia homomórfica, prometem computação segura, mas exigem retreinamento contínuo da equipe para se manter atualizada. O ônus de conformidade cria atrito nas aquisições, especialmente em parcerias transfronteiriças.

Altos Custos Iniciais de Integração de Plataformas

As integrações com prontuários eletrônicos de saúde exigem desenvolvimento de API, testes em ambiente de sandbox e sessões de gestão de mudanças para clínicos que podem custar a práticas de médio porte mais de USD 500.000 no primeiro ano. As organizações que operam com margens apertadas podem limitar o escopo de funcionalidades, reduzindo a qualidade das análises ou a fidelidade das simulações. Com o tempo, as atualizações adiadas criam pontos de dor nos fluxos de trabalho e deterioram a qualidade do aprendizado, forçando o reinvestimento eventual. Estudos sobre orçamentos de treinamento corporativo mostram que programas com financiamento insuficiente raramente produzem as mudanças de comportamento esperadas, tornando os diretores financeiros céticos em relação a novas solicitações. A barreira é particularmente elevada para hospitais comunitários que não dispõem de apoio de subsídios.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: O Treinamento Baseado em Simulação Impulsiona a Inovação

Os programas baseados em simulação representaram 26,48% do tamanho do mercado de Terceirização de Serviços de Treinamento e Educação em Saúde em 2024 e estão previstos para expandir a um CAGR de 8,89%, o mais rápido entre todas as linhas de serviço. Os simuladores de ecocardiografia em realidade virtual agora apresentam conectividade multiusuário para que os fellows de cardiologia geograficamente dispersos pratiquem de forma colaborativa enquanto compartilham análises de resultados. O treinamento de habilidades clínicas ainda detém uma participação substancial porque a competência à beira do leito permanece fundamental para o licenciamento. Os módulos de conformidade e regulatórios desfrutam de volume constante à medida que as regras de dispositivos e produtos farmacêuticos evoluem, garantindo receita recorrente para os terceirizadores.

O crescimento da simulação decorre de sua capacidade de replicar procedimentos de alto risco sem exposição do paciente. Os kits RetinaVR reduzem o custo de entrada para departamentos de oftalmologia que anteriormente dependiam de dispendiosos laboratórios úmidos. O e-learning adaptativo baseado em IA organiza percursos personalizados que aumentam as taxas de conclusão, deslocando orçamentos de Educação Médica Continuada com foco em palestras. A instrução em liderança e gestão ganha importância à medida que os sistemas de saúde se voltam para modelos de reembolso baseados em valor que exigem tomada de decisão ágil. Em todas essas ofertas, os fornecedores que combinam interfaces táteis com análises ganham tração competitiva porque os hospitais priorizam ganhos de competência mensuráveis.

Por Modo de Entrega: A Realidade Virtual Transforma as Experiências de Aprendizado

As sessões presenciais com instrutor detinham 34,38% de participação do mercado de Terceirização de Serviços de Treinamento e Educação em Saúde em 2024, graças à mentoria direta em salas de cirurgia. No entanto, os módulos de realidade aumentada e virtual registrarão um CAGR de 8,47% até 2030, refletindo seu papel crescente à medida que as instituições diversificam seus portfólios de aprendizado. O e-learning no próprio ritmo mantém popularidade entre os clínicos que conciliam agendas imprevisíveis, enquanto os programas híbridos combinam salas de aula virtuais com breves laboratórios presenciais para reforçar a memória muscular.

Os headsets imersivos agora projetam hologramas anatomicamente corretos que os aprendizes podem palpar usando luvas hápticas, encurtando a curva de aprendizado para técnicas invasivas. O microaprendizado móvel envia vinhetas de casos de cinco minutos para celulares durante os intervalos de turno, estimulando o engajamento contínuo. A adoção do treinamento virtual com instrutor ao vivo, impulsionada pela pandemia, persiste porque os orçamentos de viagem permanecem reduzidos. Os fornecedores se diferenciam incorporando tutores de IA que analisam padrões de olhar e latências de resposta e, em seguida, recomendam clipes de reforço em tempo real, uma capacidade difícil de igualar nas salas de aula tradicionais.

Por Usuário Final: As Instalações de Saúde Domiciliar Impulsionam a Adoção Rápida

Os hospitais e sistemas de saúde responderam por 41,22% do mercado de Terceirização de Serviços de Treinamento e Educação em Saúde em 2024, refletindo suas imensas bases de pessoal e complexas matrizes de credenciais. Os centros médicos acadêmicos complementam essa demanda ao testar novos currículos antes de disseminá-los para unidades afiliadas. Os fabricantes de ciências da vida terceirizam a educação específica de produtos para acelerar os lançamentos e cumprir as obrigações de vigilância pós-comercialização.

As instalações de saúde domiciliar e cuidados de longa duração crescerão a um CAGR de 9,88%, impulsionadas pelo envelhecimento das populações e pela escassez de pessoal que intensifica as necessidades de treinamento. Muitas operam com margens estreitas, de modo que terceirizam para garantir programas completos que cobrem cuidados de feridas, terapia de infusão e protocolos de telessaúde. As escolas de enfermagem e de saúde aliada fazem parceria com fornecedores externos para enriquecer os recursos de simulação sem despesas de capital. Os pagadores integram o aperfeiçoamento profissional para navegadores de cuidados em contratos baseados em valor, enquanto as agências governamentais encomendam cursos padronizados para elevar as competências básicas em clínicas rurais.

Por Tipo de Fornecedor: As Empresas de TI Reformulam a Entrega de Treinamento

Os educadores especializados comandaram 29,48% da participação do mercado de Terceirização de Serviços de Treinamento e Educação em Saúde em 2024 devido à profundidade de domínio e aos laços duradouros com os hospitais. No entanto, os fornecedores de TI e BPO registrarão um CAGR de 9,37% porque combinam engenharia em nuvem com design de conteúdo. Os fabricantes de equipamentos originais continuam operando academias específicas de dispositivos para proteger a reputação da marca. As sociedades profissionais mantêm grades de certificação, mas seu crescimento fica para trás à medida que os nativos digitais gravitam em direção a plataformas de microcredenciais.

Ecossistemas baseados em IA, como o HealthStream HLX, combinam funções de sistema de gestão de aprendizado com mecanismos de recomendação adaptativa para que os hospitais extraiam dados de desempenho enquanto os clínicos obtêm distintivos digitais. A MedCerts treina 15.000 aprendizes anualmente usando laboratórios de realidade mista entregues inteiramente online, provando que as empresas de tecnologia podem escalar currículos de saúde de forma eficaz. À medida que os fornecedores de TI adquirem educadores especializados, o campo competitivo se torna mais difuso, oferecendo aos hospitais pilhas integradas que combinam agendamento, rastreamento de credenciais e conteúdo imersivo em contratos únicos.

Análise Geográfica

A América do Norte capturou 36,67% da receita de 2024, ancorada por rigorosos estatutos de Educação Médica Continuada e sofisticados ecossistemas de TI dos prestadores. Os sistemas norte-americanos aproveitam contratos integrados para simplificar o rastreamento de licenciamento em operações multiestaduais, enquanto as províncias canadenses financiam centros de simulação para compensar a escassez de vagas clínicas em áreas rurais. A região também serve como campo de teste de currículos baseados em IA porque os fornecedores acessam ricos conjuntos de dados de prontuários eletrônicos de saúde que treinam modelos de recomendação.

A Europa segue como a complexidade regulatória em torno do Regulamento de Dispositivos Médicos da UE e dos fluxos transfronteiriços de pacientes impulsiona a demanda por treinamento multilíngue padronizado. Os sistemas alemão e francês coinvestem em repositórios conjuntos de e-learning que satisfazem tanto as diretrizes nacionais quanto as da UE, reduzindo a duplicação. No Reino Unido, os conselhos de cuidados integrados financiam estágios virtuais para enfermeiros comunitários para aliviar os gargalos nos locais clínicos, um modelo que as empresas de terceirização replicam na Irlanda e nos países nórdicos.

A Ásia-Pacífico registrará um CAGR de 7,48% até 2030, o mais rápido do mundo. Os hospitais de Singapura, Tailândia e Malásia correm para instalar laboratórios de realidade virtual para diferenciar suas ofertas de turismo médico. As Filipinas se posicionam como um centro de educação médica onde mensalidades que variam de USD 2.000 a 6.000 atraem estudantes estrangeiros enquanto alinham os currículos aos padrões dos EUA. Os mercados emergentes do Oriente Médio e da África investem em Educação Médica Continuada fundamental para apoiar a expansão dos serviços de atenção primária. As nações sul-americanas capitalizam as redes de teleeducação que levam módulos em espanhol e português a clínicas remotas na Amazônia, criando demanda incremental por serviços de localização.

Cenário Competitivo

O setor de Terceirização de Serviços de Treinamento e Educação em Saúde é moderadamente fragmentado, com novos entrantes orientados por tecnologia elevando as apostas para os fornecedores tradicionais. A HealthStream gastou USD 2,25 milhões adquirindo o Total Clinical Placement System e o The Clinical Hub, integrando-os ao myClinicalExchange para orquestrar 285.000 rotações por ano. Esse efeito de rede cria custos de troca porque as universidades incorporam o gerenciamento de listas de alunos mais profundamente nos currículos.

A OpusVi foi rebatizada a partir da Dignity Health Global Education e se associou à ShiftMed para atender a 350.000 profissionais da linha de frente, ilustrando a potência das alianças de canal que combinam profundidade curricular com mercados de força de trabalho. A Adtalem e a Hippocratic AI codesenvolvem um currículo de ética e fluxo de trabalho que se integra às trilhas de graduação da Universidade Chamberlain, sinalizando a convergência entre provedores de graduação e startups de IA. A Pearson faz parceria com a Microsoft para incorporar percursos de aprendizado baseados em IA em seu catálogo editorial, ampliando o alcance para aprendizes não tradicionais.

A intensidade competitiva se concentra em análises, profundidade de localização e interoperabilidade de plataformas. Os fornecedores que oferecem APIs plug-and-play e registros de créditos de Educação Médica Continuada pré-mapeados ocupam posições de negociação mais fortes. Há espaço em branco no treinamento de competência cultural; revisões sistemáticas expõem lacunas de habilidades persistentes, especialmente na atenção primária multilíngue. As empresas que codificam bibliotecas de casos que refletem determinantes sociais de saúde diversos podem criar nichos defensáveis mesmo com o crescimento da comoditização das plataformas.

Líderes do Setor de Terceirização de Serviços de Treinamento e Educação em Saúde

HealthStream

Relias

Elsevier Clinical Solutions

GE HealthCare Education

Philips Healthcare Education

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Simplify Healthcare fez parceria com a Atento para pilotar um programa de experiência do cliente alimentado pelo Xperience1, permitindo que os pagadores norte-americanos melhorem a experiência de membros e prestadores sem desembolso inicial de capital.

- Junho de 2025: O College of Health Care Professions lançou seu grupo de Soluções Inteligentes para a Força de Trabalho para oferecer treinamento centrado no empregador em todo o país, nomeando AJ Thomas como Diretor de Desenvolvimento de Negócios.

- Janeiro de 2025: A HealthStream lançou seu aplicativo HealthStream Learning Experience baseado em IA para aprimorar o aprendizado personalizado e autodirigido e a retenção da força de trabalho em organizações de saúde.

Escopo do Relatório Global do Mercado de Terceirização de Serviços de Treinamento e Educação em Saúde

| Treinamento de Habilidades Clínicas |

| Treinamento de Conformidade e Regulatório |

| Cursos de Educação Médica Continuada |

| Treinamento Baseado em Simulação |

| Desenvolvimento de Conteúdo de E-learning |

| Treinamento em Liderança e Gestão |

| Presencial com Instrutor |

| Instrutor Virtual ao Vivo |

| Módulos de E-learning no Próprio Ritmo |

| Programas de Aprendizado Híbrido |

| Microaprendizado Móvel |

| Módulos de Realidade Virtual e Aumentada |

| Hospitais e Sistemas de Saúde |

| Centros Médicos Acadêmicos |

| Empresas de Ciências da Vida e Tecnologia Médica |

| Escolas de Enfermagem e Saúde Aliada |

| Pagadores e Seguradoras |

| Agências Governamentais e de Saúde Pública |

| Instalações de Saúde Domiciliar e Cuidados de Longa Duração |

| Empresas Especializadas em Terceirização de Treinamento em Saúde |

| Fornecedores de TI e BPO |

| Fabricantes de Dispositivos Médicos e Farmacêuticos como Fornecedores |

| Associações e Sociedades Profissionais |

| Universidades e Instituições Acadêmicas |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Serviço | Treinamento de Habilidades Clínicas | |

| Treinamento de Conformidade e Regulatório | ||

| Cursos de Educação Médica Continuada | ||

| Treinamento Baseado em Simulação | ||

| Desenvolvimento de Conteúdo de E-learning | ||

| Treinamento em Liderança e Gestão | ||

| Por Modo de Entrega | Presencial com Instrutor | |

| Instrutor Virtual ao Vivo | ||

| Módulos de E-learning no Próprio Ritmo | ||

| Programas de Aprendizado Híbrido | ||

| Microaprendizado Móvel | ||

| Módulos de Realidade Virtual e Aumentada | ||

| Por Usuário Final | Hospitais e Sistemas de Saúde | |

| Centros Médicos Acadêmicos | ||

| Empresas de Ciências da Vida e Tecnologia Médica | ||

| Escolas de Enfermagem e Saúde Aliada | ||

| Pagadores e Seguradoras | ||

| Agências Governamentais e de Saúde Pública | ||

| Instalações de Saúde Domiciliar e Cuidados de Longa Duração | ||

| Por Tipo de Fornecedor | Empresas Especializadas em Terceirização de Treinamento em Saúde | |

| Fornecedores de TI e BPO | ||

| Fabricantes de Dispositivos Médicos e Farmacêuticos como Fornecedores | ||

| Associações e Sociedades Profissionais | ||

| Universidades e Instituições Acadêmicas | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de Terceirização de Serviços de Treinamento e Educação em Saúde em 2025?

O mercado é avaliado em USD 2,99 bilhões em 2025 com um CAGR projetado de 5,72% até 2030.

Qual tipo de serviço gera mais receita?

O treinamento baseado em simulação lidera com 26,48% de participação, refletindo a forte demanda por aprendizado imersivo.

Qual região apresenta o crescimento mais rápido?

A Ásia-Pacífico está prevista para avançar a um CAGR de 7,48% até 2030 devido à transformação digital e ao turismo de educação médica.

Por que os prestadores estão terceirizando as funções de treinamento?

A terceirização reduz os custos de desenvolvimento, acelera a conformidade e ajudou uma rede norte-americana a economizar USD 16,3 milhões ao melhorar a retenção de enfermeiros.

Como a IA está influenciando o treinamento em saúde?

Os mecanismos de IA personalizam o conteúdo, reduzem o tempo para a competência e alimentam plataformas como o HealthStream HLX, que recomenda microlições com base nos dados do aprendiz.

Página atualizada pela última vez em: