Tamanho e Participação do Mercado de Consultoria em TI para Saúde

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

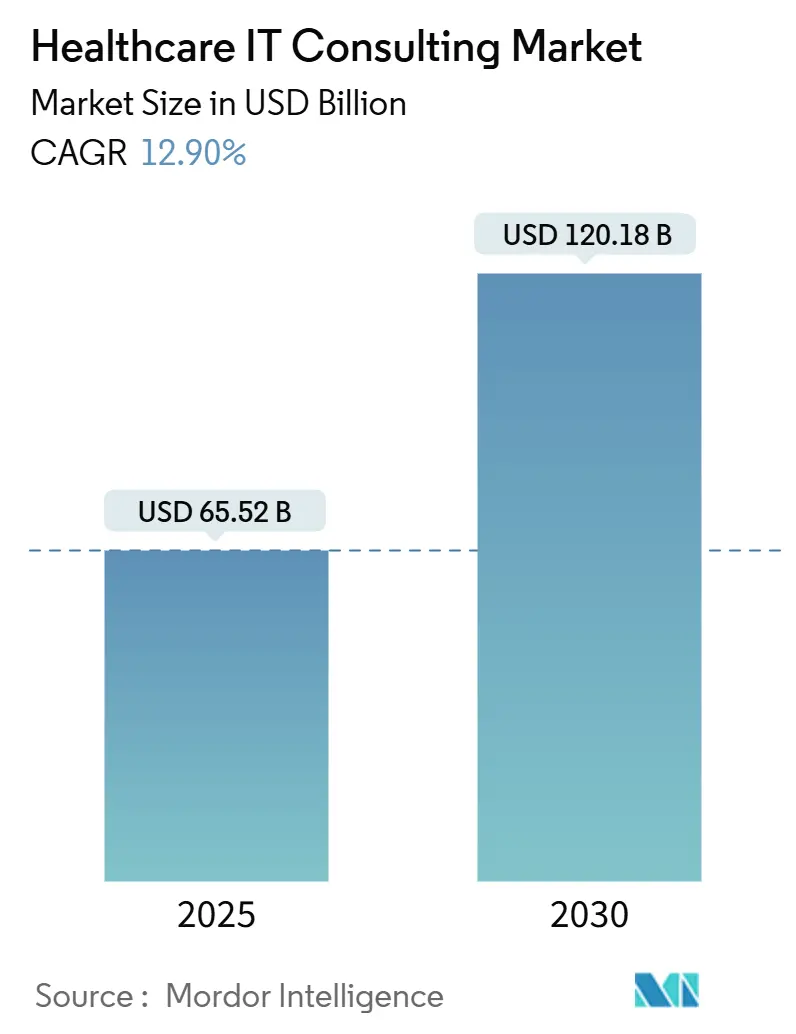

| Tamanho do Mercado (2025) | 65.52 Bilhões de dólares |

| Tamanho do Mercado (2030) | 120.18 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 12.90% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Consultoria em TI para Saúde por Mordor Intelligence

O tamanho do Mercado de Consultoria em TI para Saúde é estimado em USD 65,52 bilhões em 2025 e deve atingir USD 120,18 bilhões até 2030, a uma CAGR de 12,90% durante o período de previsão (2025-2030).

O panorama da consultoria em TI para saúde está passando por uma profunda transformação impulsionada pela crescente integração de tecnologias avançadas como inteligência artificial, aprendizado de máquina e computação em nuvem. As organizações de saúde buscam cada vez mais serviços especializados de consultoria em TI para saúde para implementar e otimizar essas tecnologias, particularmente em áreas como prontuários eletrônicos de saúde (PES), plataformas de telessaúde e soluções de análise de dados. O setor está testemunhando um aumento na demanda por expertise na implementação de operações escaláveis e ágeis que possam se adaptar a modelos de prestação de cuidados de saúde em rápida evolução e às expectativas dos pacientes.

O setor é caracterizado por consolidações estratégicas e parcerias tecnológicas voltadas ao aprimoramento das capacidades de serviço e alcance de mercado. As principais empresas de consultoria estão ativamente buscando aquisições e colaborações para fortalecer suas ofertas de transformação digital. Por exemplo, em janeiro de 2021, a Accenture PLC concluiu a aquisição da OpusLine, uma empresa de consultoria em saúde sediada em Paris, ampliando significativamente suas capacidades de consultoria em saúde no mercado europeu. Essa tendência de aquisições estratégicas continua a remodelar o panorama competitivo e a aprofundar a variedade de serviços disponíveis para os prestadores de cuidados de saúde.

As iniciativas de transformação digital em saúde estão ganhando impulso em organizações de saúde, com foco especial em análise de dados e aplicações de inteligência artificial. A Federação Internacional de Diabetes projeta que os gastos globais apenas com o tratamento do diabetes aumentarão de USD 760 bilhões para USD 845 bilhões entre 2019 e 2045, destacando a crescente necessidade de sofisticadas soluções de consultoria em TI para saúde para gerenciar condições crônicas de forma mais eficaz. Os consultores de TI para saúde estão cada vez mais focados no desenvolvimento e implementação de soluções de análise preditiva que possam ajudar os prestadores de cuidados de saúde a identificar pacientes em risco e otimizar os percursos de tratamento.

O mercado está testemunhando uma mudança significativa em direção a soluções de saúde baseadas em nuvem e serviços baseados em plataformas. As organizações de saúde buscam cada vez mais serviços de consultoria em TI para saúde para facilitar sua transição para infraestrutura em nuvem, impulsionadas pela necessidade de maior escalabilidade, segurança de dados e eficiência operacional. Essa transição é acompanhada por uma ênfase crescente nas capacidades de interoperabilidade e integração de dados, à medida que os prestadores de cuidados de saúde buscam criar ecossistemas de saúde mais conectados e eficientes. As empresas de consultoria estão respondendo com o desenvolvimento de ofertas de serviços especializados que abordam essas necessidades específicas, garantindo ao mesmo tempo a conformidade com as regulamentações e normas de saúde em evolução.

Tendências e Perspectivas do Mercado Global de Consultoria em TI para Saúde

Regulamentações Governamentais Rigorosas nos Estados Unidos

O setor de saúde nos Estados Unidos é fortemente regulamentado por meio de diversas leis e regulamentos que determinam padrões específicos para transações eletrônicas de saúde e segurança de dados. A Lei de Portabilidade e Responsabilidade de Seguro de Saúde (HIPAA) exige que os prestadores de cuidados de saúde estabeleçam padrões nacionais para transações eletrônicas de saúde, enquanto implementam regras rígidas de privacidade focadas na proteção e controle das Informações de Saúde Protegidas (PHI) individuais. A Lei HITECH fortaleceu ainda mais a HIPAA ao aumentar o foco nas proteções de privacidade e segurança, promover a adoção de tecnologia de informação em saúde e aprimorar os protocolos de segurança e privacidade de informações eletrônicas de saúde. Essas regulamentações abrangentes criam um ambiente de conformidade complexo que os prestadores de cuidados de saúde devem navegar, impulsionando a demanda por serviços especializados de consultoria em TI para saúde.

Regulamentações adicionais, como a Lei Federal de Reivindicações Falsas, a Lei Stark e o Estatuto Antitruste de Propinas criam múltiplas camadas de requisitos de conformidade relacionados à implementação e uso de TI para saúde. A Aliança de Confiança em Informações de Saúde (HITRUST) fornece certificações que ajudam as organizações de saúde a demonstrar conformidade com os requisitos da HIPAA por meio de uma estrutura padronizada. Os prestadores de cuidados de saúde frequentemente necessitam de orientação especializada para interpretar e implementar esses diversos requisitos regulatórios, particularmente ao implementar novas soluções tecnológicas ou atualizar sistemas existentes. Essa complexidade regulatória, combinada com o risco de penalidades significativas por não conformidade, tornou os serviços de consultoria em TI para saúde essenciais para as organizações de saúde que buscam manter a conformidade regulatória enquanto modernizam suas operações.

Necessidade Crescente de Melhorar a Qualidade do Atendimento e Reduzir os Custos de Saúde

As organizações de saúde estão recorrendo cada vez mais a serviços de consultoria em TI para saúde para alcançar os objetivos duais de melhorar a qualidade do atendimento enquanto reduzem os custos operacionais. De acordo com uma pesquisa de 2019 realizada com membros do Colégio de Executivos de Gestão de Informações de Saúde (CHIME), quase três quartos dos entrevistados identificaram a redução de custos como o principal motivador para a adoção de sistemas baseados em nuvem. A pesquisa revelou múltiplos benefícios adicionais que impulsionam a adoção de TI, incluindo melhor acessibilidade (59%), atualizações mais fáceis (62%), custos previsíveis (50%), melhores capacidades de armazenamento (32%), recuperação de desastres aprimorada (48%), análises melhoradas (20%) e melhor troca de dados (14%). Essas vantagens demonstram como a implementação estratégica de TI pode simultaneamente aprimorar a eficiência operacional e a qualidade da prestação de cuidados.

A integração de soluções avançadas de TI tornou-se crucial para os prestadores de cuidados de saúde que buscam otimizar suas operações e reduzir custos enquanto mantêm padrões elevados de atendimento de qualidade. Por exemplo, as plataformas de telessaúde e atendimento virtual emergiram como ferramentas essenciais para melhorar a acessibilidade e a eficiência dos cuidados de saúde. De acordo com a Pesquisa de Saúde Digital da AMA, a adoção de telessaúde e consultas virtuais dobrou de 14% em 2016 para 28% em 2019, representando o maior crescimento entre as categorias de ferramentas de saúde digital. As empresas de consultoria em TI para saúde desempenham um papel vital ao ajudar os prestadores a selecionar e implementar soluções adequadas de telessaúde, garantindo a integração adequada com os sistemas existentes e otimizando os fluxos de trabalho para máxima eficiência. Além disso, a transição do modelo de pagamento por serviço para modelos de atendimento baseados em valor criou novas pressões sobre os prestadores de cuidados de saúde para implementar sistemas de TI sofisticados que possam rastrear e analisar os resultados dos pacientes enquanto gerenciam os custos de forma eficaz.

Análise de Segmento

Segmento de Gestão de Processos de Negócio em Saúde no Mercado de Consultoria em TI para Saúde

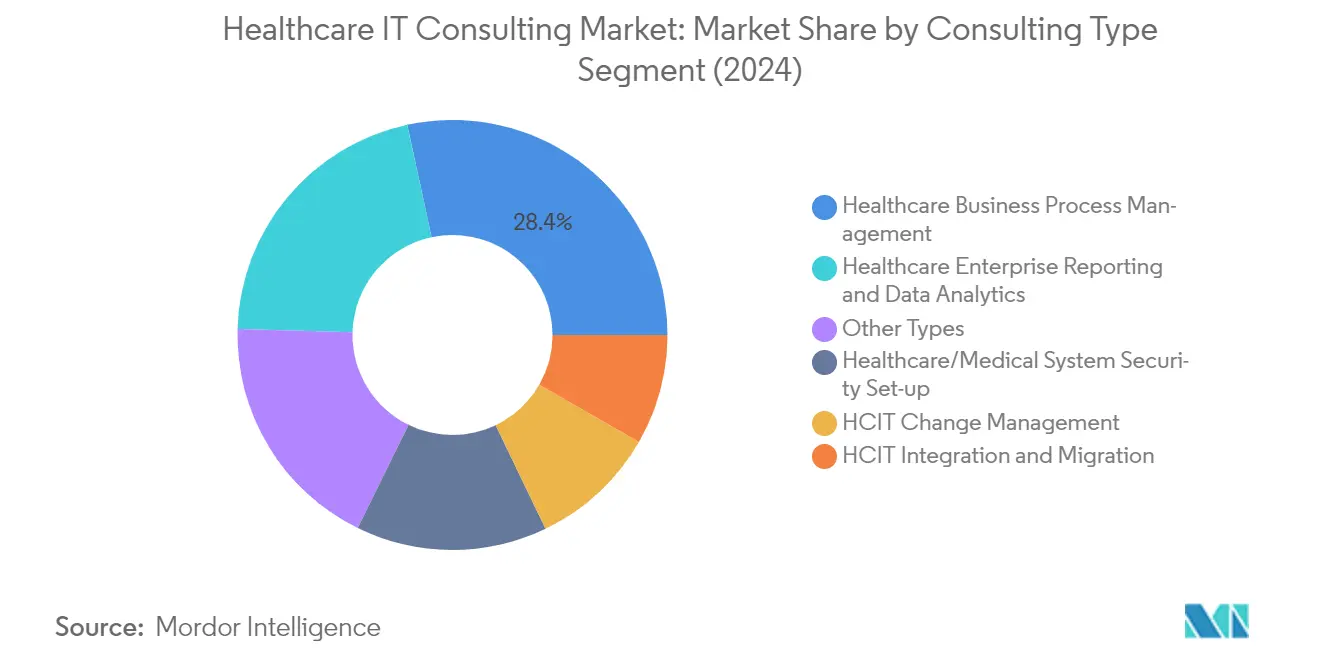

A Gestão de Processos de Negócio em Saúde (BPM) ocupa a posição dominante no mercado de consultoria em TI para saúde, detendo aproximadamente 28% de participação de mercado em 2024. A liderança deste segmento é impulsionada pela necessidade crescente das organizações de saúde de otimizar operações e integrar novos procedimentos enquanto mantêm a qualidade do atendimento ao paciente. A implementação de iniciativas de gestão de processos permite que os profissionais de saúde se concentrem no atendimento ao paciente enquanto se beneficiam de eficiências operacionais e tomam decisões mais bem fundamentadas. O crescimento do segmento é ainda impulsionado pela crescente demanda por sistemas baseados em nuvem, tecnologias de automação e a necessidade de gerenciar requisitos regulatórios complexos na prestação de cuidados de saúde. As principais empresas de consultoria estão expandindo suas capacidades de BPM por meio de parcerias estratégicas e melhorias de serviços para ajudar as organizações de saúde a gerenciar melhor novos requisitos, regulamentações e procedimentos enquanto melhoram a qualidade do atendimento ao paciente.

Segmento de Relatórios Corporativos e Análise de Dados em Saúde no Mercado de Consultoria em TI para Saúde

O segmento de Relatórios Corporativos e Análise de Dados em Saúde está experimentando o crescimento mais acelerado no mercado de consultoria em TI para saúde, com uma taxa de crescimento esperada de aproximadamente 19% durante 2024-2029. Esse crescimento acelerado é impulsionado pela crescente demanda por soluções de análise de dados no gerenciamento de saúde populacional, pela necessidade crescente de evidências do mundo real na tomada de decisões em saúde e pela adoção crescente de tecnologias de inteligência artificial e aprendizado de máquina na análise de dados de saúde. As organizações de saúde estão cada vez mais buscando serviços de consultoria em TI para saúde para ajudá-las a aproveitar a análise de big data para melhorar a qualidade do atendimento ao paciente, o gerenciamento de dados clínicos, a precisão diagnóstica e as operações de negócios. O crescimento do segmento é ainda apoiado pela crescente implementação de plataformas de análise baseadas em nuvem e o foco crescente em análise preditiva para melhores resultados de saúde.

Segmentos Restantes no Mercado de Consultoria em TI para Saúde

O mercado de consultoria em TI para saúde engloba vários outros segmentos significativos, incluindo Gestão de Mudanças em TI para Saúde, Integração e Migração de TI para Saúde, e Configuração de Segurança de Sistemas de Saúde/Médicos e Avaliação de Riscos. O segmento de Gestão de Mudanças concentra-se em ajudar as organizações de saúde a se adaptar a novas tecnologias e transformações digitais, enquanto os serviços de Integração e Migração apoiam os prestadores de cuidados de saúde na transição contínua para novos sistemas e plataformas. O segmento de Configuração de Segurança e Avaliação de Riscos ganhou destaque devido ao crescente preocupações com segurança cibernética e aos requisitos de conformidade regulatória em saúde. Esses segmentos contribuem coletivamente para a abrangente transformação digital das organizações de saúde, abordando aspectos cruciais desde a implementação e o treinamento até a segurança e a conformidade.

Análise de Segmento: Por Usuário Final

Segmento de Hospitais e Centros de Atendimento Ambulatorial no Mercado de Consultoria em TI para Saúde

O segmento de hospitais e centros de atendimento ambulatorial continua a dominar o mercado de consultoria em TI para saúde, detendo aproximadamente 37% da participação de mercado em 2024. Essa posição de mercado significativa é impulsionada pelo foco crescente na digitalização das práticas de negócios, gestão de infraestrutura de TI, serviços de segurança de TI, planejamento de recursos e soluções baseadas em nuvem dentro das instalações de saúde. A implementação de operações escaláveis e ágeis levou ao aumento das receitas para os prestadores de cuidados de saúde, enquanto a maior integração do fluxo de informações dentro da infraestrutura digital de saúde criou uma demanda substancial por serviços de consultoria em TI. A força do segmento é ainda reforçada pela crescente necessidade de manter prontuários médicos abrangentes, desenvolver e manter plataformas clínicas, painéis de análise, aquisição de TI, serviços de otimização de rede e serviços em nuvem especificamente adaptados para ambientes hospitalares e de atendimento ambulatorial.

Segmento de Pagadores Públicos e Privados no Mercado de Consultoria em TI para Saúde

O segmento de pagadores públicos e privados está emergindo como o segmento de crescimento mais rápido no mercado de consultoria em TI para saúde para o período 2024-2029. Esse crescimento é impulsionado principalmente pela crescente modernização das tecnologias de saúde e pela adoção de ferramentas de saúde sofisticadas, particularmente em software de gestão de sinistros. Os pagadores de saúde estão trabalhando ativamente para a transição para ferramentas de saúde mais novas e avançadas, com uma parcela significativa dos serviços de consultoria focada na implementação e otimização de software de sinistros. O crescimento do segmento é ainda acelerado pela pressão crescente sobre os pagadores de saúde para atender aos requisitos do ciclo de vida de atendimento ao membro e construir modelos de negócios centrados no paciente, enquanto simultaneamente cumprem novas regulamentações e se adaptam às necessidades de uma população envelhecente.

Segmentos Restantes no Mercado de Consultoria em TI para Saúde por Usuário Final

O segmento de centros de diagnóstico e imagem desempenha um papel crucial no mercado de consultoria em TI para saúde ao fornecer serviços especializados para o gerenciamento de extensas modalidades de imagem e dados diagnósticos. Esses centros operam por meio de modelos de negócios inovadores e requerem sofisticados serviços de consultoria em TI para análise de dados, segurança e integração. O segmento de outros usuários finais, que inclui casas de repouso e instalações de moradia assistida, contribui significativamente para o mercado por meio de sua crescente necessidade de gestão de documentação, integração de telemedicina e implementação de tecnologia de informação em saúde. Ambos os segmentos demonstram as diversas aplicações de serviços profissionais de TI para saúde em diferentes ambientes de saúde, cada um com requisitos únicos para transformação digital e avanço tecnológico.

Análise Geográfica

Mercado de Consultoria em TI para Saúde na América do Norte

A América do Norte representa uma força dominante no mercado de consultoria em TI para saúde, impulsionada por regulamentações governamentais rigorosas, infraestrutura avançada de saúde e adoção generalizada de soluções de saúde digital. Os Estados Unidos lideram o mercado regional, seguidos pelo Canadá e pelo México. O crescimento da região é apoiado por iniciativas governamentais favoráveis à digitalização da saúde, implementação de prontuários eletrônicos de saúde (PES) e um foco crescente na melhoria da qualidade da saúde enquanto reduzem os custos. A presença de grandes players de mercado e inovações tecnológicas contínuas fortalece ainda mais a posição da América do Norte no mercado global de consultoria em saúde.

Mercado de Consultoria em TI para Saúde nos Estados Unidos

Os Estados Unidos dominam o mercado de consultoria em TI para saúde da América do Norte, detendo aproximadamente 87% da participação do mercado regional. A liderança de mercado do país é atribuída ao robusto crescimento da tecnologia da informação no setor de saúde, ao aumento da adoção de computação em nuvem para armazenamento de dados e a maiores iniciativas governamentais para a digitalização da saúde. O setor de saúde nos Estados Unidos é um dos setores mais intensivos em dados, com investimentos substanciais em soluções inovadoras para aprimorar o desenvolvimento da saúde e melhorar o atendimento ao paciente. O mercado é ainda fortalecido por iniciativas governamentais favoráveis que abrem caminho para a digitalização da saúde e a gestão de dados.

Mercado de Consultoria em TI para Saúde no Canadá

O Canadá emerge como o mercado de crescimento mais rápido na América do Norte, com uma CAGR projetada de aproximadamente 19% durante 2024-2029. O crescimento é impulsionado por investimentos significativos na modernização da infraestrutura digital de saúde, apoiados pelo sistema universal de saúde do Canadá e redes reconhecidas internacionalmente. O mercado de consultoria em saúde do país é caracterizado pela presença de grandes empresas de consultoria e pela crescente adoção de tecnologias modernas. A expansão do mercado é ainda apoiada por extensos programas de treinamento e desenvolvimento, alianças estratégicas de negócios e um foco crescente na melhoria do acesso à saúde por meio da transformação digital.

Mercado de Consultoria em TI para Saúde na Europa

A Europa representa um mercado significativo para serviços de consultoria em TI para saúde, caracterizado por sistemas de saúde avançados e forte infraestrutura digital em suas principais economias, incluindo Alemanha, Reino Unido, França, Itália e Espanha. O mercado da região é impulsionado pelo aumento dos gastos com saúde, maior acesso à tecnologia avançada e um aumento na adoção de soluções analíticas pelas empresas de saúde. O mercado europeu se beneficia de várias iniciativas de digitalização da saúde e de um foco crescente na melhoria do atendimento ao paciente por meio do avanço tecnológico.

Mercado de Consultoria em TI para Saúde na Alemanha

A Alemanha lidera o mercado europeu de consultoria em TI para saúde, detendo aproximadamente 21% da participação do mercado regional. A liderança de mercado do país é atribuída ao aumento dos gastos com saúde, maior acesso à tecnologia avançada e um aumento na adoção de soluções analíticas pelas empresas de saúde. O mercado é fortalecido pela presença de principais players de mercado e por iniciativas governamentais favoráveis, particularmente em áreas de saúde digital, segurança cibernética e desenvolvimento de infraestrutura de TI. O setor de saúde alemão continua a investir significativamente na modernização de sua infraestrutura de TI e na implementação de soluções inovadoras de saúde digital.

Mercado de Consultoria em TI para Saúde na França

A França demonstra notável potencial de crescimento no mercado europeu, com uma CAGR projetada de aproximadamente 19% durante 2024-2029. O mercado de consultoria em saúde do país é impulsionado por investimentos governamentais voltados à modernização do sistema de saúde, pela crescente necessidade de um sistema de saúde integrado e pelo uso crescente de aprendizado de máquina e inteligência artificial na saúde. O mercado se beneficia de várias iniciativas de saúde digital e de um foco crescente na melhoria do atendimento ao paciente por meio do avanço tecnológico. O setor de saúde francês continua a abraçar a transformação digital, particularmente em áreas de governança, segurança e interoperabilidade.

Mercado de Consultoria em TI para Saúde na Ásia-Pacífico

A região Ásia-Pacífico representa um mercado em rápida evolução para serviços de consultoria em TI para saúde, abrangendo economias diversas, incluindo China, Japão, Índia, Coreia do Sul e Austrália. O crescimento da região é impulsionado pelo aumento dos gastos com saúde, pela crescente adoção de soluções digitais de saúde e por iniciativas governamentais que apoiam a digitalização da saúde. O mercado demonstra potencial significativo devido à grande população de pacientes, à crescente conscientização sobre tecnologias avançadas e ao foco crescente na melhoria da infraestrutura de saúde por meio da transformação digital.

Mercado de Consultoria em TI para Saúde na China

A China lidera o mercado de consultoria em TI para saúde da Ásia-Pacífico, demonstrando uma forte presença de mercado impulsionada pelo robusto apoio governamental ao setor de saúde e pelas inovações tecnológicas. O setor de consultoria em TI para saúde do país se beneficia de uma grande população de pacientes, da crescente renda per capita e da consciência crescente sobre tecnologias avançadas. O mercado é ainda fortalecido pela acelerada transformação do setor de saúde com aprimoramentos de políticas para digitalização e pela crescente adoção de plataformas de tecnologia de saúde.

Mercado de Consultoria em TI para Saúde na Índia

A Índia emerge como o mercado de crescimento mais rápido na região Ásia-Pacífico, impulsionada pelo aumento da conformidade regulatória no setor de saúde e pela crescente demanda por soluções de análise de dados para o gerenciamento de saúde populacional. O mercado de consultoria em TI para saúde do país é caracterizado pela crescente digitalização dos registros de saúde em instalações públicas de saúde e pela adoção crescente de prontuários eletrônicos de saúde. O mercado se beneficia de várias iniciativas governamentais que apoiam a transformação digital da saúde e de investimentos crescentes em soluções tecnologicamente avançadas.

Mercado de Consultoria em TI para Saúde no Oriente Médio e África

A região do Oriente Médio e África apresenta um mercado em crescimento para serviços de consultoria em TI para saúde, com os países do CCG e a África do Sul liderando o desenvolvimento regional. O mercado é caracterizado por investimentos crescentes em tecnologia de informação em saúde, aumento do volume de pacientes e crescimento dos dados de saúde resultante de mudanças nos perfis de doenças. Entre os países desta região, o CCG emerge como o maior mercado, enquanto a África do Sul demonstra o maior potencial de crescimento, impulsionada por iniciativas governamentais e pela crescente adoção de soluções digitais de saúde.

Mercado de Consultoria em TI para Saúde na América do Sul

O mercado de consultoria em TI para saúde da América do Sul demonstra potencial de crescimento constante, com o Brasil e a Argentina sendo os principais contribuintes para o desenvolvimento regional. O mercado é caracterizado pela crescente adoção de serviços de TI para saúde e pelo contínuo apoio financeiro e regulatório de agências governamentais. O Brasil emerge como o maior mercado da região, enquanto a Argentina demonstra o maior potencial de crescimento, impulsionada pelo aumento das iniciativas de digitalização e pelo apoio governamental à implementação de TI para saúde.

Panorama Competitivo

Principais Empresas no Mercado de Consultoria em TI para Saúde

O mercado de empresas de consultoria em TI para saúde conta com players proeminentes como Accenture, IBM, Cognizant, Deloitte e Cerner Corporation liderando o panorama competitivo por meio de portfólios abrangentes de serviços. Essas principais empresas de consultoria em TI para saúde estão ativamente buscando iniciativas de transformação digital, com foco em integração em nuvem, análise de dados e capacidades de inteligência artificial para aprimorar suas posições de mercado. As parcerias estratégicas com provedores de tecnologia e organizações de saúde tornaram-se cada vez mais comuns à medida que as empresas buscam expandir suas ofertas de serviços e alcance geográfico. O setor tem testemunhado um forte foco no desenvolvimento de soluções especializadas de saúde, particularmente em áreas como prontuários eletrônicos de saúde, plataformas de telessaúde e serviços de segurança cibernética. As empresas também estão investindo pesadamente em pesquisa e desenvolvimento para criar soluções inovadoras que abordem os desafios emergentes de saúde, mantendo a conformidade regulatória e os padrões de segurança de dados.

A Estrutura Dinâmica do Mercado Impulsiona a Evolução do Setor

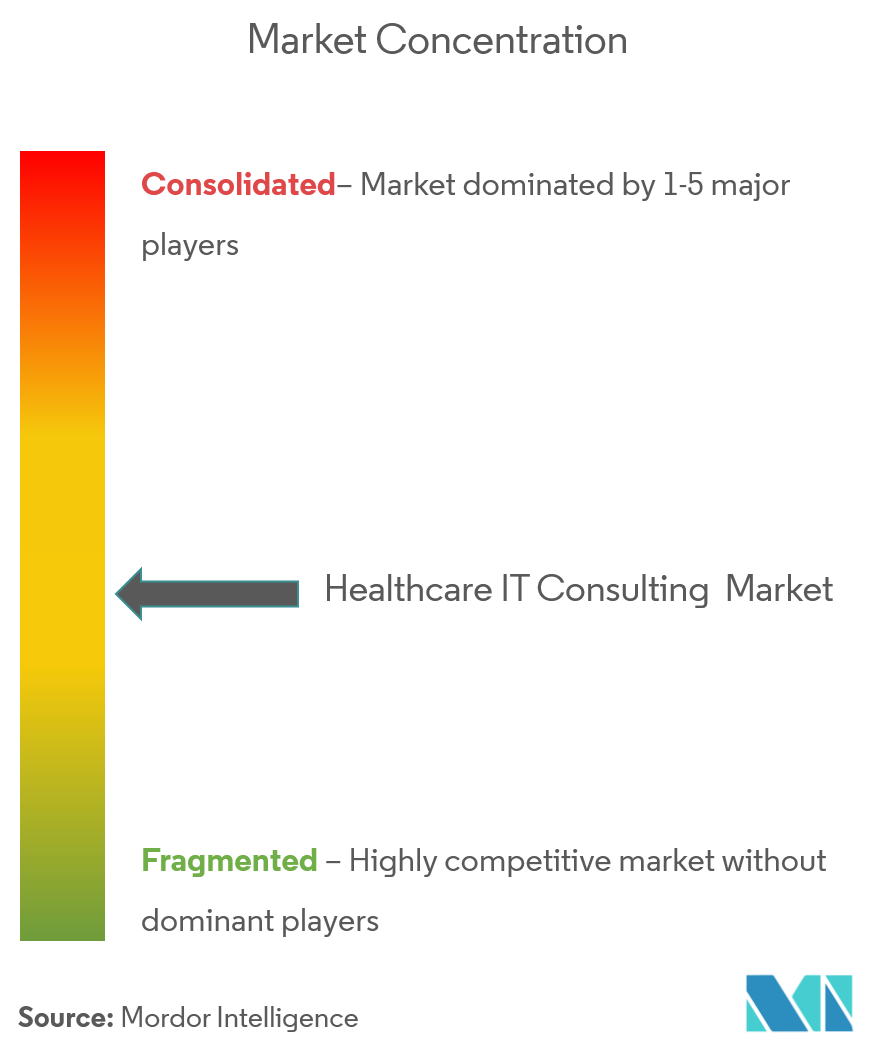

O mercado de consultoria em TI para saúde exibe uma estrutura moderadamente consolidada, caracterizada pela presença tanto de conglomerados de tecnologia globais quanto de empresas de consultoria especializadas em saúde. As grandes corporações multinacionais alavancam seus extensos recursos e relacionamentos estabelecidos com clientes para manter a dominância de mercado, enquanto empresas especializadas competem por meio de profunda expertise setorial e soluções personalizadas. O mercado tem testemunhado atividade significativa de fusões e aquisições, com players maiores adquirindo consultorias de nicho para expandir suas capacidades de serviço e presença geográfica. Essas consolidações estratégicas permitiram que as empresas aprimorassem suas capacidades tecnológicas, particularmente em áreas emergentes como inteligência artificial, aprendizado de máquina e análise preditiva.

As dinâmicas competitivas são ainda moldadas por variações regionais do mercado, com diferentes players mantendo posições fortes em áreas geográficas específicas. As empresas estão cada vez mais focadas no desenvolvimento de soluções específicas para cada mercado, enquanto mantêm capacidades de entrega global. O setor tem visto uma tendência em direção a alianças estratégicas entre provedores de tecnologia e especialistas em saúde, criando ofertas de serviços integrados que combinam expertise técnica com conhecimento do domínio. Essa abordagem colaborativa tornou-se particularmente importante à medida que as organizações de saúde buscam soluções abrangentes que abordem desafios tanto técnicos quanto operacionais.

Inovação e Adaptabilidade Impulsionam o Sucesso Futuro

O sucesso no mercado de consultoria em TI para saúde depende cada vez mais da capacidade das empresas de oferecer soluções inovadoras enquanto mantêm flexibilidade em seus modelos de prestação de serviços. Os líderes de mercado estão focados no desenvolvimento de plataformas escaláveis que possam ser personalizadas para atender às necessidades específicas dos clientes, mantendo a eficiência operacional. A capacidade de integrar tecnologias emergentes com os sistemas de saúde existentes tornou-se um diferenciador crítico, à medida que os prestadores de cuidados de saúde buscam parceiros que possam facilitar a transformação digital sem interromper as operações em andamento. As empresas também estão investindo no desenvolvimento de expertise especializada em áreas como conformidade regulatória, segurança de dados e privacidade do paciente para abordar as preocupações crescentes no setor de saúde.

O sucesso futuro no mercado será significativamente influenciado pela capacidade das empresas de se adaptar às mudanças nas regulamentações de saúde e às necessidades em evolução dos clientes. As empresas que conseguirem demonstrar uma proposta de valor clara por meio de resultados mensuráveis e eficiências de custo provavelmente ganharão vantagem competitiva. O mercado mostra uma ênfase crescente em capacidades de soluções de ponta a ponta, exigindo que as empresas desenvolvam portfólios abrangentes de serviços ou estabeleçam redes sólidas de parcerias. As empresas também estão focadas em construir relacionamentos de longo prazo com clientes por meio de inovação contínua e melhoria de serviços, em vez de competir exclusivamente por preço. A capacidade de fornecer modelos de engajamento flexíveis e demonstrar expertise específica do setor continuará a ser um fator crucial para manter a vantagem competitiva no setor de consultoria em saúde.

Líderes do Setor de Consultoria em TI para Saúde

Allscripts Healthcare Solutions

Cerner Corporation

IBM Corporation

Cognizant

Mckesson Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2021: A Damo Consulting anunciou o lançamento do DigiMTM, uma ferramenta de avaliação online para sistemas de saúde que buscam medir seus esforços de transformação digital.

- Outubro de 2020: A Providence, sediada nos Estados Unidos, combinou nove de seus investimentos em tecnologia de saúde em um portfólio abrangente de saúde digital chamado Tegria.

Escopo do Relatório Global do Mercado de Consultoria em TI para Saúde

De acordo com o escopo do relatório, a consultoria em TI para saúde refere-se ao suporte consultivo fornecido a clientes em automação, extensões de plataforma e serviços integrados de processos de negócio para aprimorar as necessidades de operação de negócios, desenvolvimento de aplicações, serviços de gestão, etc. O mercado de consultoria em TI para saúde é segmentado por tipo de consultoria (gestão de mudanças em TI para saúde, gestão de processos de negócio em saúde, integração e migração de TI para saúde, configuração de segurança de sistemas de saúde/médicos e avaliação de riscos, relatórios corporativos e análise de dados em saúde, outros tipos de consultoria), por usuário final (hospitais e centros de atendimento ambulatorial, centros de diagnóstico e imagem, pagadores públicos e privados, outros usuários finais) e geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul). O relatório também abrange os tamanhos de mercado estimados e tendências para 17 países diferentes nas principais regiões do mundo. O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Gestão de Mudanças em TI para Saúde |

| Gestão de Processos de Negócio em Saúde |

| Integração e Migração de TI para Saúde |

| Configuração de Segurança de Sistemas de Saúde/Médicos e Avaliação de Riscos |

| Relatórios Corporativos e Análise de Dados em Saúde |

| Outros Tipos de Consultoria |

| Hospitais e Centros de Atendimento Ambulatorial |

| Centros de Diagnóstico e Imagem |

| Pagadores Públicos e Privados |

| Outros Usuários Finais |

| América do Norte | EUA |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Resto da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Resto do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul |

| Por Tipo de Consultoria | Gestão de Mudanças em TI para Saúde | |

| Gestão de Processos de Negócio em Saúde | ||

| Integração e Migração de TI para Saúde | ||

| Configuração de Segurança de Sistemas de Saúde/Médicos e Avaliação de Riscos | ||

| Relatórios Corporativos e Análise de Dados em Saúde | ||

| Outros Tipos de Consultoria | ||

| Por Usuário Final | Hospitais e Centros de Atendimento Ambulatorial | |

| Centros de Diagnóstico e Imagem | ||

| Pagadores Públicos e Privados | ||

| Outros Usuários Finais | ||

| Geografia | América do Norte | EUA |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Resto do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do Mercado de Consultoria em TI para Saúde?

Espera-se que o Mercado de Consultoria em TI para Saúde atinja USD 65,52 bilhões em 2025 e cresça a uma CAGR de 12,90% para alcançar USD 120,18 bilhões até 2030.

Qual é o tamanho atual do Mercado de Consultoria em TI para Saúde?

Em 2025, espera-se que o Mercado de Consultoria em TI para Saúde atinja USD 65,52 bilhões.

Quem são os principais players no Mercado de Consultoria em TI para Saúde?

Allscripts Healthcare Solutions, Cerner Corporation, IBM Corporation, Cognizant e Mckesson Corporation são as principais empresas que atuam no Mercado de Consultoria em TI para Saúde.

Qual é a região de crescimento mais rápido no Mercado de Consultoria em TI para Saúde?

Estima-se que a Ásia-Pacífico cresça à maior CAGR durante o período de previsão (2025-2030).

Qual região tem a maior participação no Mercado de Consultoria em TI para Saúde?

Em 2025, a América do Norte detém a maior participação de mercado no Mercado de Consultoria em TI para Saúde.

Quais anos este Mercado de Consultoria em TI para Saúde abrange, e qual foi o tamanho do mercado em 2024?

Em 2024, o tamanho do Mercado de Consultoria em TI para Saúde foi estimado em USD 57,07 bilhões. O relatório abrange o tamanho histórico do Mercado de Consultoria em TI para Saúde para os anos: 2019, 2020, 2021, 2022, 2023 e 2024. O relatório também prevê o tamanho do Mercado de Consultoria em TI para Saúde para os anos: 2025, 2026, 2027, 2028, 2029 e 2030.

Página atualizada pela última vez em: