Tamanho e Participação do Mercado de Saúde Remota

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

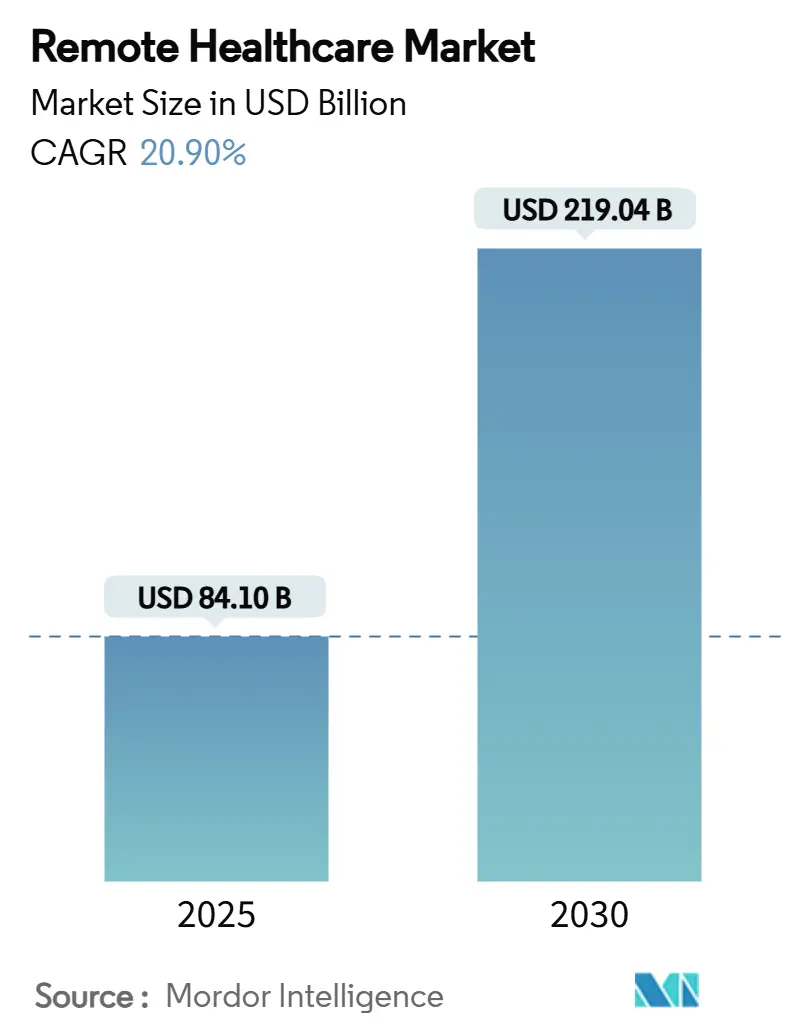

| Tamanho do Mercado (2025) | 84.10 Bilhões de dólares |

| Tamanho do Mercado (2030) | 219.04 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 20.90% CAGR |

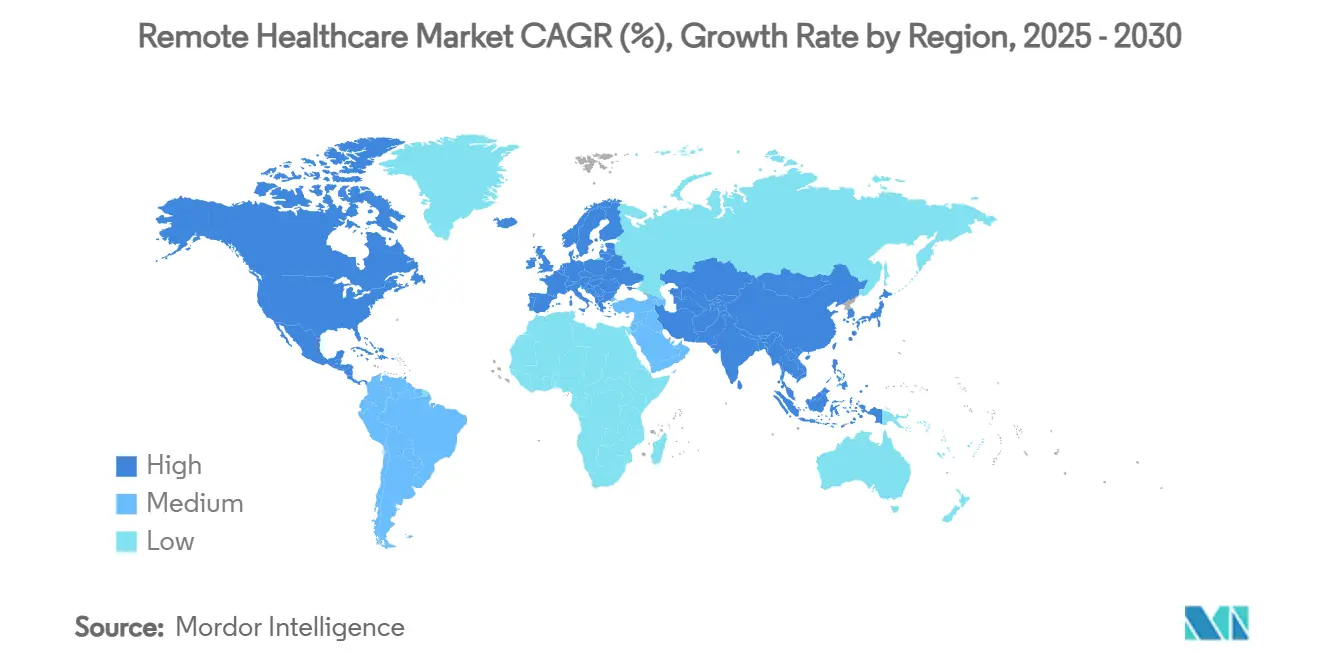

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Saúde Remota por Mordor Intelligence

O tamanho do mercado de saúde remota está em USD 84,1 bilhões em 2025 e tem previsão de atingir USD 219,04 bilhões até 2030, expandindo-se a um CAGR de 20,9%. Regras sólidas de paridade de reembolso, integração universal de FHIR baseada em nuvem e crescente demanda dos empregadores estão elevando o mercado de saúde remota muito além de sua linha de base pós-COVID-19. Os pagadores agora tratam a maioria das consultas virtuais em igualdade com os atendimentos presenciais, enquanto os mais recentes códigos Medicare para tratamentos digitais de saúde mental ancoram firmemente o cuidado virtual nas tabelas de honorários. As verticais de saúde dos fornecedores de nuvem estão reduzindo os custos de integração e encurtando os ciclos de implantação, o que impulsiona os prestadores em direção a modelos ricos em dados, como o monitoramento remoto de pacientes (MRP) e a Tele-UTI. O impulso geográfico permanece dividido: a infraestrutura madura mantém a América do Norte na liderança em receita, mas o boom de mobilidade da Ásia-Pacífico e a digitalização apoiada pelo Estado impulsionam os ganhos de volume mais rápidos. A intensidade competitiva permanece moderada à medida que os líderes executam aquisições complementares que agrupam diagnósticos, serviços de saúde mental e análises de inteligência artificial em plataformas de ponta a ponta.

Principais Conclusões do Relatório

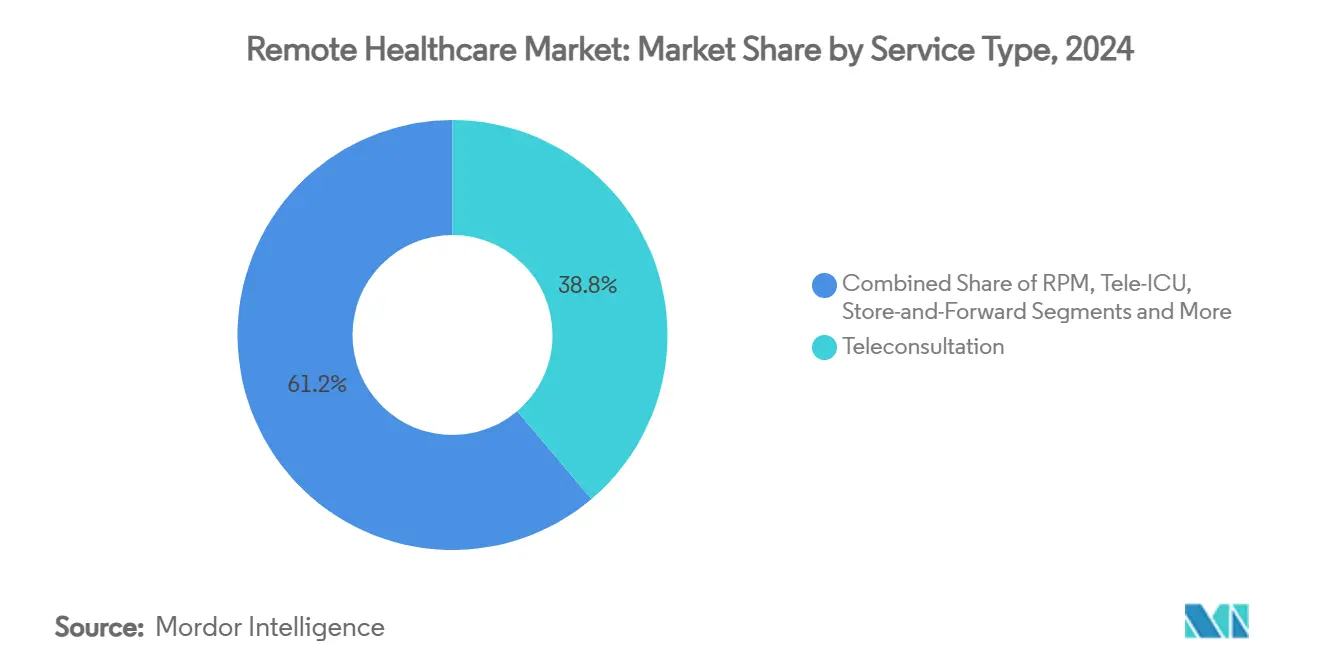

- Por tipo de serviço, a teleconsulta deteve 38,8% da participação do mercado de saúde remota em 2024; o monitoramento remoto de pacientes tem projeção de registrar um CAGR de 18,3% até 2030.

- Por componente, os serviços responderam por 44,2% do tamanho do mercado de saúde remota em 2024, enquanto as plataformas de software estão no caminho para um CAGR de 21,5% até 2030.

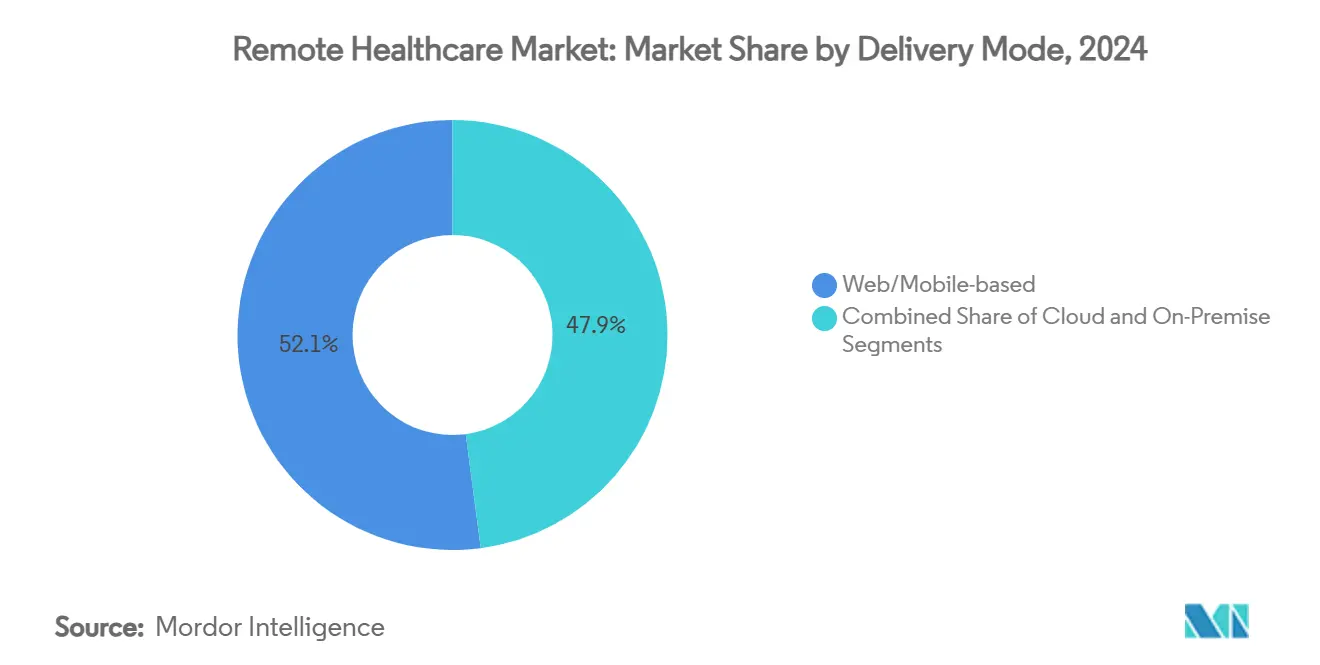

- Por modo de entrega, as plataformas web/móveis capturaram 52,1% da participação de receita em 2024; os modelos baseados em nuvem avançam a um CAGR de 22,0% até 2030.

- Por aplicação, a telerradiologia contribuiu com 24,3% da receita de 2024, enquanto a telepsiquiatria tem previsão de crescer a um CAGR de 24,7% até 2030.

- Por usuário final, hospitais e sistemas de saúde controlaram 47,5% dos gastos de 2024, enquanto o segmento de pacientes-consumidores está se expandindo a um CAGR de 19,8% até 2030.

- Por geografia, a América do Norte liderou com 45,7% de participação de receita em 2024, enquanto a Ásia-Pacífico está preparada para expandir a um CAGR de 19,1% até 2030.

Tendências e Perspectivas do Mercado Global de Saúde Remota

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Paridade de reembolso pós-pandemia | +4.20% | Global (maior na América do Norte e Europa) | Médio prazo (2 a 4 anos) |

| Carga de doenças crônicas impulsiona o MRP | +3.80% | Global (envelhecimento na América do Norte, Europa e Japão) | Longo prazo (≥ 4 anos) |

| Escassez de médicos em áreas rurais | +2.90% | América do Norte rural, Austrália, partes da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Integração de APIs FHIR baseadas em nuvem | +2.10% | Liderança da América do Norte e da UE; Ásia-Pacífico em recuperação | Médio prazo (2 a 4 anos) |

| Cuidado virtual patrocinado por empregadores | +1.80% | América do Norte, mercados europeus selecionados | Curto prazo (≤ 2 anos) |

| Corredores remotos habilitados por satélite | +1.40% | Regiões rurais em todo o mundo | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Paridade de Reembolso Pós-Pandemia

O Medicare prorrogou as principais isenções de telessaúde até março de 2025 e introduziu três novos códigos HCPCS que cobrem dispositivos digitais de saúde mental aprovados pela FDA, garantindo paridade de pagamento por serviço durante a transição para modelos baseados em valor. Quase metade dos estados dos EUA já codificou estatutos de paridade de pagamento, o que obriga os pagadores privados a equiparar os pagamentos públicos e mantém a visibilidade de receita elevada para os prestadores. Seguradoras comerciais como a UnitedHealthcare alinharam os manuais de reembolso atualizados com a nova lógica do CMS, fechando a lacuna de preços entre consultas virtuais e presenciais. A estabilidade de honorários já está impulsionando os pipelines de investimento em plataformas, especialmente em pacotes de MRP para doenças crônicas, porque cada ponto de dados pode ser faturado sob os códigos CPT existentes. Ainda assim, o lobby por um estatuto federal permanente continua porque os prestadores permanecem cautelosos com um efeito de queda abrupta quando as isenções da era pandêmica expirarem.

Carga de Doenças Crônicas Impulsiona o MRP

Diabetes, hipertensão e DPOC respondem pela maior parte das internações hospitalares evitáveis, e as vias de cuidado vinculadas ao MRP reduziram as reinternações em 30 dias em 16,2% em ensaios multicêntricos. Com 70,6 milhões de usuários globais projetados para conectar pelo menos um dispositivo de MRP até 2025, os pagadores estão apostando na gestão orientada por dados para conter os custos de longo prazo. Consultórios nos EUA podem adicionar entre USD 100.000 e USD 240.000 em receita anual após inscrever apenas 500 pacientes em programas de MRP, e essa margem se traduz diretamente em demanda por plataformas. Sensores, dispositivos vestíveis e glicosímetros habilitados para Bluetooth alimentam painéis em nuvem onde algoritmos preditivos sinalizam anomalias antes que elas se agravem. Evidências de redução de 1,4% na HbA1c e quedas de 11,9 mmHg na pressão arterial sistólica confirmam a validade clínica, reforçando a cobertura dos pagadores e promovendo a adoção global do MRP.

Escassez de Médicos em Áreas Rurais

A Associação de Faculdades de Medicina Americanas projeta uma escassez de 180.000 médicos até 2034, com os municípios rurais enfrentando as maiores lacunas. As teleconsultas entre médicos de atenção primária rurais e especialistas remotos aumentaram 67% em 2024, ajudando os hospitais a manter linhas de serviço que de outra forma seriam encerradas. Modelos híbridos combinam enfermeiros locais com intensivistas baseados em nuvem, reduzindo os custos de transferência de pacientes e mantendo os centros de acesso crítico solventes. Parcerias de banda larga via satélite fornecem largura de banda às clínicas onde a fibra óptica não é economicamente viável, expandindo a zona de captação prática do mercado de saúde remota. Subsídios federais de banda larga e projetos-piloto de corredores público-privados sugerem ventos favoráveis contínuos de infraestrutura muito além do horizonte de previsão.

Integração de APIs FHIR Baseadas em Nuvem

O Lighthouse, o gateway FHIR do Departamento de Assuntos de Veteranos dos EUA, provou que APIs padronizadas reduzem o tempo de integração de software e suportam o desenvolvimento seguro de aplicativos de terceiros.[1]Departamento de Assuntos de Veteranos dos EUA, "API FHIR Lighthouse," va.gov O regulamento do Espaço Europeu de Dados de Saúde estabelece uma linha de base semelhante ao impor formatos de dados interoperáveis e obrigações aos detentores de dados a partir de março de 2025. Os hiperescaladores de nuvem agora fornecem pilhas de saúde pré-configuradas, permitindo que os prestadores se conectem a análises de inteligência artificial, consultas por vídeo e prescrição eletrônica por meio de chamadas RESTful. A colaboração da GE HealthCare com a AWS ilustra como imagens de diagnóstico, telemetria e dados de MRP podem coexistir em um único ambiente de nuvem seguro, reduzindo drasticamente os custos de integração. Esses ecossistemas aceleram o lançamento de funcionalidades e desbloqueiam novos caminhos de monetização, ampliando o mercado de saúde remota tanto em economias maduras quanto emergentes.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Leis de privacidade de dados e fronteiras internacionais | -2.30% | Global (mais forte na UE) | Médio prazo (2 a 4 anos) |

| Incerteza de reembolso pós-isenção | -1.90% | América do Norte | Curto prazo (≤ 2 anos) |

| Esgotamento de clínicos no cuidado virtual | -1.40% | Global (mercados de alta adoção) | Médio prazo (2 a 4 anos) |

| Escrutínio dos pagadores sobre prescrições eletrônicas | -1.10% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Leis de Privacidade de Dados e Fronteiras Internacionais

O Espaço Europeu de Dados de Saúde aplica multas administrativas de até 2% do faturamento mundial por não conformidade, levando os prestadores a redesenhar o gerenciamento de consentimento e os fluxos de trabalho de processamento de dados. O paralelo Regulamento de Inteligência Artificial da UE classifica a maioria dos softwares clínicos de inteligência artificial como de alto risco, desencadeando auditorias de terceiros, obrigações de documentação técnica e vigilância pós-comercialização. As regras de transferência de dados entre os EUA e a UE permanecem indefinidas, o que desencoraja os fornecedores com foco em nuvem de hospedar dados de pacientes europeus em regiões americanas. Os mercados asiáticos ainda operam com códigos de privacidade específicos de cada país, de modo que as plataformas multinacionais devem manter silos de dados onerosos. Coletivamente, esses obstáculos legais atrasam o lançamento de novos produtos e elevam os orçamentos de conformidade, pesando sobre a receita do mercado de saúde remota.

Incerteza de Reembolso Pós-Isenção

A Lei de Alívio Americano de 2025 prorrogou as isenções de telessaúde da era pandêmica por apenas três meses adicionais, e o CMS ainda não emitiu orientações definitivas sobre a cobertura permanente de muitos códigos CPT. Os pagadores comerciais estão adotando seletivamente os novos códigos de procedimento da série 98000, produzindo um mosaico de regras de faturamento que as pequenas clínicas têm dificuldade em navegar. Os prestadores hesitam em expandir a infraestrutura virtual quando a continuidade do pagamento é opaca, especialmente para especialidades de alto custo, como oncologia. O pendente registro de telemedicina em três níveis da DEA acrescenta mais uma camada de burocracia antes que os clínicos possam prescrever eletronicamente substâncias controladas.[2]Centro de Recursos de Telessaúde do Sudoeste, "Proposta de Regra de Telemedicina da DEA," southwesttrc.org A incerteza, portanto, corrói o apetite por investimentos, moderando o ritmo de crescimento de curto prazo do mercado de saúde remota.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Dominância da Teleconsulta em Meio à Aceleração do MRP

A teleconsulta gerou 38,8% da receita de 2024, mantendo sua liderança como o serviço de nível básico adotado em atenção primária, saúde comportamental e pontos de contato de cuidados urgentes. No entanto, o MRP está adicionando assinantes a um CAGR de 18,3% à medida que glicosímetros conectados, espirômetros e esfigmomanômetros alimentam painéis de inteligência artificial que alertam os clínicos antes da deterioração. Os sistemas de saúde incorporam o MRP em contratos de pagamento agrupado, deslocando os incentivos de consultas de vídeo episódicas para o monitoramento contínuo que reduz reinternações e visitas ao pronto-socorro. Terapêuticas digitais e aplicativos de saúde mental moderados por clínicos enriquecem ainda mais o continuum de cuidado, incentivando as seguradoras a reembolsar vias de cuidado híbridas. O mercado de saúde remota, portanto, passa de um paradigma de consulta única para o engajamento longitudinal, aumentando a fidelidade dos pacientes e ampliando a participação de carteira em múltiplos serviços.

O crescimento do MRP abre pools de receita adjacentes, como locação de dispositivos, análises de inteligência artificial e contratos baseados em resultados, enquanto a Tele-UTI e as consultas de especialidades virtuais se expandem para ambientes hospitalares. A dermatologia de armazenamento e encaminhamento, a triagem eletrônica assíncrona e a telepatologia se beneficiam de codificação esclarecida, aumentando a previsibilidade do reembolso. A demanda por aplicativos de saúde na América Latina ressalta a disposição do consumidor em pagar do próprio bolso quando o valor se alinha com objetivos de saúde preventiva. A integração cruzada com prontuários eletrônicos garante que as tendências biométricas apareçam no mesmo fluxo de trabalho que as listas de medicamentos, alinhando o cuidado virtual e físico. O mercado de saúde remota, assim, converge para um sistema onde o fluxo contínuo de dados sustenta intervenções proativas e a gestão da saúde populacional.

Por Componente: Serviços Lideram Enquanto Plataformas de Software Avançam

Os serviços mantiveram 44,2% de participação de receita em 2024 porque a expertise clínica, a coordenação de cuidados e a conformidade regulatória continuam sendo intensivas em capital humano. No entanto, o software está em uma trajetória de CAGR de 21,5% à medida que as taxas de plataforma escalam mais rapidamente do que os custos de pessoal, ampliando as margens. Microsserviços nativos de nuvem, arquiteturas multilocatário e marketplaces de API permitem que os desenvolvedores conectem módulos especializados — como transcrição de voz para texto ou mecanismos de estratificação de risco — às pilhas centrais de telessaúde. Os hospitais licenciam cada vez mais plataformas de marca branca em vez de codificar soluções pontuais personalizadas, acelerando o tempo de comercialização. As vendas de hardware se estabilizam à medida que webcams e oxímetros de pulso comoditizados amadurecem, mas os patches de cardiologia aprovados pela FDA e os hubs de UTI com múltiplos parâmetros ainda comandam preços premium.

A criação de novo valor líquido reside na interseção de software e serviços: bots de triagem por inteligência artificial lidam com a admissão, enquanto os clínicos se concentram em casos complexos, aumentando a produtividade e reduzindo o risco de esgotamento. Copilotos de modelos de linguagem de grande escala resumem transcrições de consultas, preenchem códigos CID-10 e redigem instruções para pacientes, reduzindo o tempo de documentação. Os fornecedores de plataformas monetizam análises de dados vendendo feeds de pontuação de risco para pagadores que executam contratos baseados em valor. Por sua vez, os hospitais pressionam os fornecedores a certificar endpoints FHIR que se integrem aos prontuários eletrônicos corporativos, reforçando o bloqueio de plataforma. À medida que a consolidação continua, o mercado de saúde remota favorece os fornecedores que conseguem agrupar software, interfaces de dispositivos e serviços clínicos sob acordos de nível de serviço unificados.

Por Modo de Entrega: A Migração para a Nuvem Acelera a Inovação de Plataformas

Os portais web/móveis ainda representaram 52,1% da receita de 2024 porque formam a interface padrão para consultas de vídeo ambulatoriais, renovações de prescrições e verificadores de sintomas. No entanto, a implantação em nuvem captura um CAGR de 22,0% à medida que os diretores de tecnologia da informação migram os serviços de back-end para regiões de hiperescaladores que satisfazem os padrões HIPAA, GDPR e HITRUST. A elasticidade da nuvem permite que os prestadores aumentem a capacidade durante os picos sazonais de gripe sem desembolsos de capital, enquanto funções sem servidor hospedam mecanismos de inferência de aprendizado de máquina que personalizam planos de cuidado em tempo real. Configurações híbridas mantêm dados de imagem sensíveis no local, mas enviam conjuntos de dados anonimizados para pipelines de inteligência artificial em nuvem para treinamento de algoritmos, equilibrando conformidade com velocidade de inovação.

A interoperabilidade melhora quando os fornecedores de SaaS expõem fluxos de eventos baseados em FHIR que preenchem painéis de gestão de cuidados com resultados laboratoriais, laudos radiológicos e resultados relatados pelos pacientes. Os desenvolvedores implantam micro-frontends que permitem aos pacientes agendar consultas, enviar documentos e pagar copagamentos em um único painel, aprimorando a experiência do usuário. A sincronização entre nuvem e borda suporta carrinhos de tele-acidente vascular cerebral montados em ambulâncias que requerem largura de banda de nível hospitalar em movimento. À medida que os reguladores globais convergem para princípios de soberania de dados, a postura de múltiplas nuvens com locação específica por região torna-se a norma operacional. Esses fatores coletivamente ampliam o pool endereçável para o mercado de saúde remota ao reduzir drasticamente as barreiras de entrada para pequenas clínicas e sistemas de saúde de mercados emergentes.

Por Aplicação: A Telepsiquiatria Lidera o Crescimento em Meio à Crise de Saúde Mental

A telerradiologia deteve 24,3% da receita de aplicações em 2024, refletindo seus códigos de reembolso de longa data, terceirização de leituras noturnas e fluxos de trabalho independentes de hardware. No entanto, a telepsiquiatria avança rapidamente a um CAGR de 24,7% à medida que a sociedade enfrenta taxas recordes de ansiedade, depressão e uso de substâncias. A aprovação da FDA de terapêuticas digitais como DaylightRx e SleepioRx sinaliza o conforto regulatório com intervenções comportamentais virtuais, e os novos códigos HCPCS garantem o pagamento por sessões de terapia com suporte de dispositivos. Evidências clínicas sugerem paridade de resultados entre o cuidado psiquiátrico virtual e presencial, incentivando as seguradoras a dispensar autorizações prévias e reembolsar clínicos licenciados independentemente da modalidade.

A terapia de exposição por realidade virtual, o coaching baseado em avatares e os módulos de terapia cognitivo-comportamental guiados por inteligência artificial transformam a telepsiquiatria de consultas apenas por vídeo para cuidados imersivos. Protocolos de triagem rápida encaminham casos de crise para centros de comando digital disponíveis 24 horas por dia, 7 dias por semana, com equipe de psiquiatras certificados. A telecardiologia se beneficia de patches de eletrocardiograma remotos que transmitem tiras de ritmo contínuas para o gerenciamento de fibrilação atrial, enquanto os serviços de tele-acidente vascular cerebral comprimem os tempos de porta a agulha ao fornecer supervisão de neurologistas a pronto-socorros rurais. A dermatologia aproveita ferramentas de diagnóstico por visão computacional para suprir a escassez de especialistas em geografias carentes. Em suma, o mercado de saúde remota está se diversificando em plataformas independentes de modalidade que suportam múltiplas linhas clínicas sob um único framework de credenciamento e faturamento.

Por Usuário Final: O Segmento de Pacientes-Consumidores Impulsiona o Crescimento do Pagamento Direto

Hospitais e sistemas de saúde capturaram 47,5% dos gastos de 2024, aproveitando contratos empresariais e fluxos de trabalho integrados de prontuários eletrônicos para agrupar a telessaúde em acordos de risco total. No entanto, os pacientes que atuam como pagadores diretos formam o coorte de crescimento mais rápido, a um CAGR de 19,8%, porque o acesso sob demanda e a precificação transparente ressoam com os dados demográficos nativos digitais. A disposição do consumidor em pagar do próprio bolso é reforçada pelos dólares de HSA para bem-estar e pelas franquias crescentes que deslocam a sensibilidade ao custo para o ponto de cuidado. Os planos dos empregadores fornecem outro acelerador: as assinaturas de atenção primária virtual agora estão incorporadas nos benefícios de saúde de 30.000 empresas nos EUA.

As clínicas especializadas usam ferramentas virtuais para estender os raios de serviço sem construir filiais físicas, maximizando a escassa capacidade de especialistas. Os programas de hospital domiciliar combinam MRP, visitas de enfermeiros e check-ins por vídeo para entregar resultados de nível hospitalar a um custo 30% menor, um modelo recentemente adicionado ao cronograma de reembolso do Medicare. Os pagadores relatam 94% de satisfação entre os membros que experimentaram a atenção primária virtual, validando uma cobertura mais ampla. À medida que a normalização da modalidade virtual continua, o mercado de saúde remota provavelmente pivotará de combinações de receita centradas em instituições para centradas no consumidor, diversificando o risco e enriquecendo as equações de valor vitalício.

Análise Geográfica

A América do Norte gerou 45,7% da receita de 2024, refletindo clareza precoce de reembolso, alta penetração de banda larga e robusto financiamento de capital de risco. Os códigos de dispositivos de saúde mental do CMS e as atualizações de política da DEA reforçam um halo político favorável, enquanto os grupos hospitalares dos EUA exportam pacotes de telemedicina de segunda opinião para pacientes no exterior, aumentando as exportações de serviços. As lacunas de banda larga rural se estreitam por meio de implantações de satélite que incorporam telemetria em tempo real em clínicas móveis. O crescimento geral modera à medida que a penetração se aproxima da saturação, mas a venda adicional de MRP e análises de inteligência artificial mantém a receita média por usuário em ascensão.

A Ásia-Pacífico é o teatro de alta velocidade, avançando a um CAGR de 19,1% à medida que 1,8 bilhão de assinantes de telefonia móvel, a densificação do 5G e os programas de digitalização do setor público estendem o alcance além dos centros metropolitanos. As redes de telessaúde provinciais da China agora conectam hospitais terciários a clínicas de municípios, e o serviço E-Sanjeevni da Índia preenche lacunas de cuidado para aldeias que representam mais de 70% da população. O chatbot OneNUHS de Singapura demonstra como a orquestração por inteligência artificial pode encaminhar cidadãos entre nós de atenção primária, especialidades e cuidados sociais em um único fluxo.[3]GovInsider, "Porta Digital NUHS," govinsider.asia Essas implantações apresentam modelos escaláveis que outras nações emergentes estão começando a emular, ampliando a presença global do tamanho do mercado de saúde remota.

Europa, Oriente Médio e África, e América do Sul constituem arcos de oportunidade diversificados. O Espaço Europeu de Dados de Saúde impõe a harmonização de dados transfronteiriços, o que poderia desbloquear intercâmbios regionais de tele-especialidades assim que os prestadores adaptem os frameworks de conformidade. O Hospital Virtual Seha da Arábia Saudita completou 1,6 milhão de consultas por aplicativo, sinalizando a disposição política de financiar plataformas nacionais. A pesquisa com consumidores latino-americanos mostra que 34% dos pacientes preferem canais virtuais para condições de baixa complexidade e 62% citam ganhos de acessibilidade, prenunciando curvas de adoção aceleradas assim que os gargalos regulatórios se aliviem. Coletivamente, essas regiões estendem a pista do mercado de saúde remota bem para a próxima década.

Cenário Competitivo

Os líderes incumbentes buscam aquisições complementares para ampliar as capacidades do continuum de cuidado e defender a participação de carteira. O acordo de USD 65 milhões da Teladoc Health com a Catapult Health traz testes diagnósticos domiciliares para sua espinha dorsal de atenção primária virtual, enquanto a aquisição de USD 30 milhões da UpLift reforça seu braço de saúde mental após a receita da BetterHelp cair 10% em 2024. A aliança da GE HealthCare com a AWS ilustra a sinergia plataforma a plataforma, mesclando imagens, MRP e triagem por inteligência artificial em um substrato de nuvem compartilhado. Os concorrentes se diferenciam em interoperabilidade, profundidade analítica e integração de suporte à decisão clínica, em vez de qualidade básica de vídeo.

Os disruptores emergentes exploram nichos: fertilidade virtual, navegação de enfermagem oncológica e saúde comportamental pediátrica atraem fluxos de capital de risco como segmentos de necessidade não atendida. Redes Qualificadas de Informações de Saúde (QHINs), como a Health Gorilla, atuam como utilitários de dados, permitindo que inovadores menores acessem registros longitudinais de pacientes sem construir seus próprios canais. Os fornecedores de telessaúde de marca branca vendem APIs para farmácias varejistas, seguradoras e plataformas de empregadores que desejam inserir a telessaúde sob suas próprias marcas. Contratos de SaaS plurianuais, precificação por membro e bônus baseados em resultados criam economias adesivas que favorecem os prestadores de escala.

O manual estratégico agora entrelaça a integração vertical com o agrupamento horizontal de plataformas. Os critérios de seleção de fornecedores enfatizam conformidade com FHIR, governança de modelos de inteligência artificial, certificações de segurança cibernética e presença global de suporte. À medida que a regulamentação transfronteiriça se consolida, os fornecedores em conformidade com a UE poderiam obter uma vantagem de licenciamento. A fragmentação moderada do mercado persiste, mas as empresas de primeiro nível intensificam os gastos em pesquisa e desenvolvimento em inteligência artificial clínica e integração de dispositivos, preparando o terreno para maior consolidação dentro do mercado de saúde remota.

Líderes do Setor de Saúde Remota

Teladoc Health

Amwell

Philips Healthcare

Siemens Healthineers

Medtronic

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Teladoc Health adquiriu a empresa de saúde mental UpLift por USD 30 milhões, visando sinergias com sua marca BetterHelp.

- Fevereiro de 2025: A Teladoc Health concordou em comprar a Catapult Health por USD 65 milhões, adicionando diagnósticos domiciliares à sua oferta VirtualCheckup.

- Setembro de 2024: A FDA aprovou a DaylightRx como a primeira terapêutica digital para transtorno de ansiedade generalizada, desenvolvida pela Big Health, com 71% dos pacientes alcançando remissão na semana 10 em ensaios clínicos.

- Julho de 2024: A GE HealthCare firmou parceria com a Amazon Web Services para desenvolver aplicações de inteligência artificial generativa para diagnósticos médicos, aproveitando as tecnologias de aprendizado de máquina da AWS e a plataforma Amazon Bedrock.

Escopo do Relatório Global do Mercado de Saúde Remota

| Teleconsulta |

| Monitoramento Remoto de Pacientes |

| Tele-UTI |

| Armazenamento e Encaminhamento/Assíncrono |

| Saúde Móvel |

| Hardware |

| Plataforma de Software |

| Serviços |

| Baseado em Web/Móvel |

| Baseado em Nuvem |

| Local |

| Telerradiologia |

| Telepsiquiatria |

| Telecardiologia |

| Tele-Acidente Vascular Cerebral |

| Teledermatologia |

| Hospitais e Sistemas de Saúde |

| Clínicas Especializadas |

| Ambientes de Cuidados Domiciliares |

| Pagadores |

| Pacientes / Consumidores |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Serviço | Teleconsulta | |

| Monitoramento Remoto de Pacientes | ||

| Tele-UTI | ||

| Armazenamento e Encaminhamento/Assíncrono | ||

| Saúde Móvel | ||

| Por Componente | Hardware | |

| Plataforma de Software | ||

| Serviços | ||

| Por Modo de Entrega | Baseado em Web/Móvel | |

| Baseado em Nuvem | ||

| Local | ||

| Por Aplicação | Telerradiologia | |

| Telepsiquiatria | ||

| Telecardiologia | ||

| Tele-Acidente Vascular Cerebral | ||

| Teledermatologia | ||

| Por Usuário Final | Hospitais e Sistemas de Saúde | |

| Clínicas Especializadas | ||

| Ambientes de Cuidados Domiciliares | ||

| Pagadores | ||

| Pacientes / Consumidores | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de saúde remota em 2030?

Espera-se que o mercado de saúde remota atinja USD 219,04 bilhões até 2030, expandindo-se a um CAGR de 20,9%.

Qual tipo de serviço está crescendo mais rapidamente dentro da saúde remota?

O monitoramento remoto de pacientes está crescendo mais rapidamente, com uma previsão de CAGR de 18,3% até 2030.

Por que a Ásia-Pacífico é considerada a região mais dinâmica para a adoção do cuidado virtual?

A conectividade com foco em dispositivos móveis, as implantações de 5G e os programas de digitalização governamental impulsionam a Ásia-Pacífico a um CAGR de 19,1%, superando outras regiões.

Como as plataformas de nuvem estão influenciando as estratégias de implantação de telessaúde?

A elasticidade da nuvem, as APIs baseadas em FHIR e os serviços de inteligência artificial incorporados reduzem os custos de integração e permitem lançamentos rápidos de funcionalidades para os prestadores.

Qual framework regulatório está moldando a telemedicina transfronteiriça na Europa?

O regulamento do Espaço Europeu de Dados de Saúde exige formatos de dados interoperáveis e regras de governança, criando um framework unificado para a telessaúde na UE.

Qual aquisição ilustra a consolidação em curso na saúde remota?

A compra de USD 65 milhões da Catapult Health pela Teladoc Health adiciona diagnósticos domiciliares à sua plataforma, exemplificando a integração vertical.

Página atualizada pela última vez em: