Tamanho e Participação do Mercado de Terceirização de Assuntos Regulatórios em Saúde

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

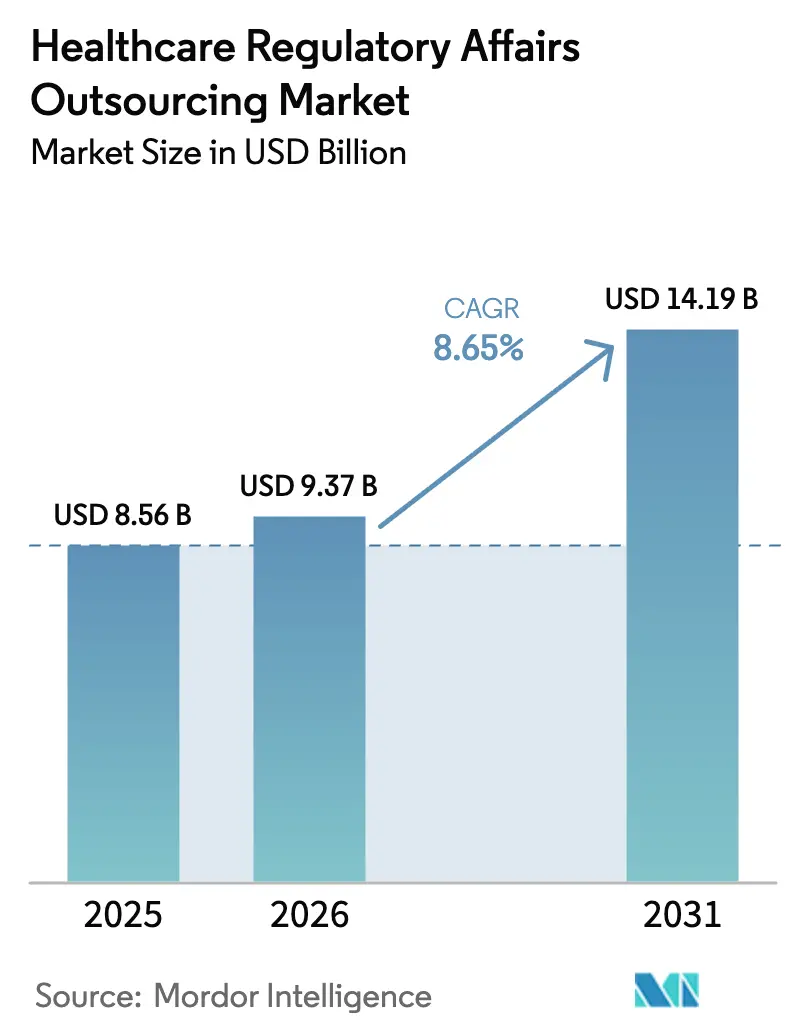

| Tamanho do Mercado (2026) | 9.37 Bilhões de dólares |

| Tamanho do Mercado (2031) | 14.19 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.65% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Terceirização de Assuntos Regulatórios em Saúde por Mordor Intelligence

Espera-se que o tamanho do Mercado de Terceirização de Assuntos Regulatórios em Saúde cresça de USD 8,56 bilhões em 2025 para USD 9,37 bilhões em 2026 e está previsto para atingir USD 14,19 bilhões até 2031, a um CAGR de 8,65% no período 2026-2031.

A trajetória de crescimento reflete a demanda crescente de biotecnologias virtuais que carecem de capacidades regulatórias internas, a migração da preparação de dossiês em grande volume para fornecedores especializados e padrões de submissão global cada vez mais rigorosos. Os patrocinadores continuam a priorizar a velocidade de entrada no mercado em detrimento do volume de produção de documentos, uma mudança que explica por que o registro de produtos e as aplicações de ensaios clínicos estão se expandindo mais rapidamente do que outros serviços. Ao mesmo tempo, os reguladores exigem evidências do mundo real de forma contínua, transformando as atividades pós-aprovação em um fluxo de receita plurianual para os provedores de terceirização. A América do Norte permanece como âncora de receita, mas o surgimento de centros multilíngues na Índia e na China está remodelando o cenário competitivo. Os fornecedores que integram inteligência artificial nos fluxos de trabalho de submissão reduzem os ciclos de tempo, asseguram pacotes de trabalho maiores e se diferenciam pelo valor, e não pelo custo da mão de obra.

Principais Conclusões do Relatório

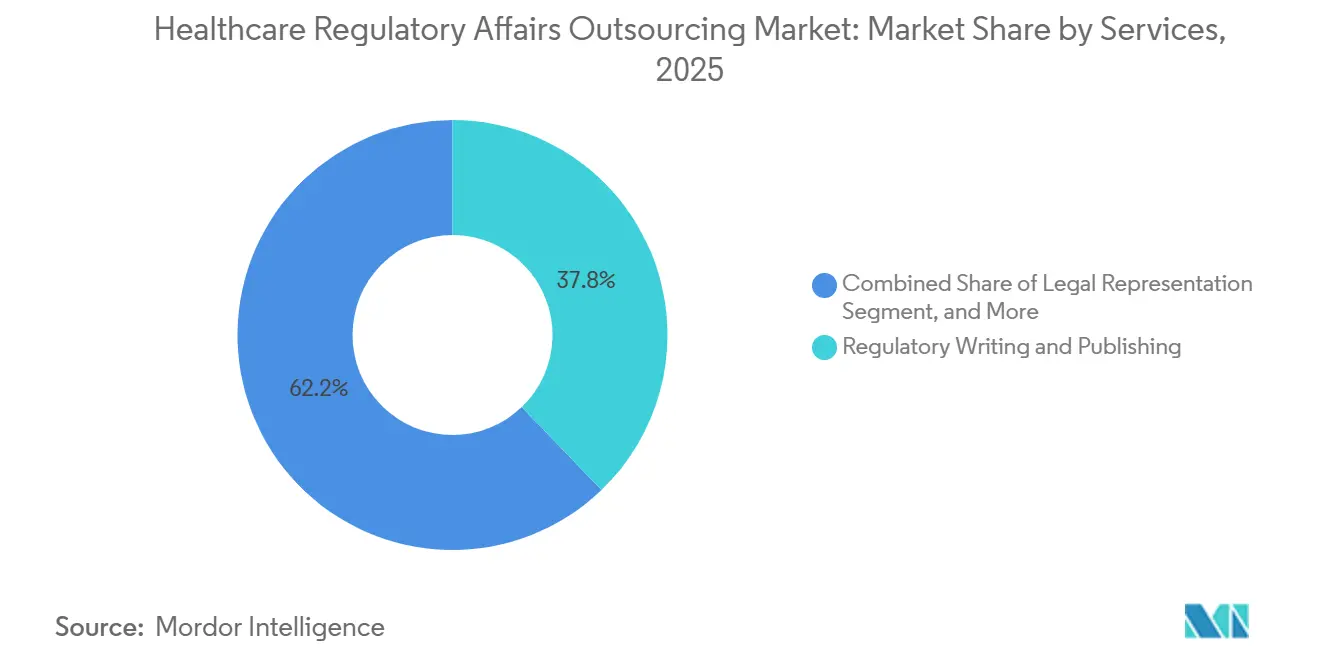

- Por serviço, redação e publicação regulatória liderou com uma participação de receita de 37,81% em 2025; o registro de produtos e as aplicações de ensaios clínicos têm projeção de expansão a um CAGR de 11,66% até 2031.

- Por estágio do ciclo de vida do produto, as atividades em fase clínica detinham 44,73% da participação do mercado de terceirização de assuntos regulatórios em saúde em 2025, enquanto os serviços de pós-aprovação e pós-comercialização avançaram a um CAGR de 12,42% até 2031.

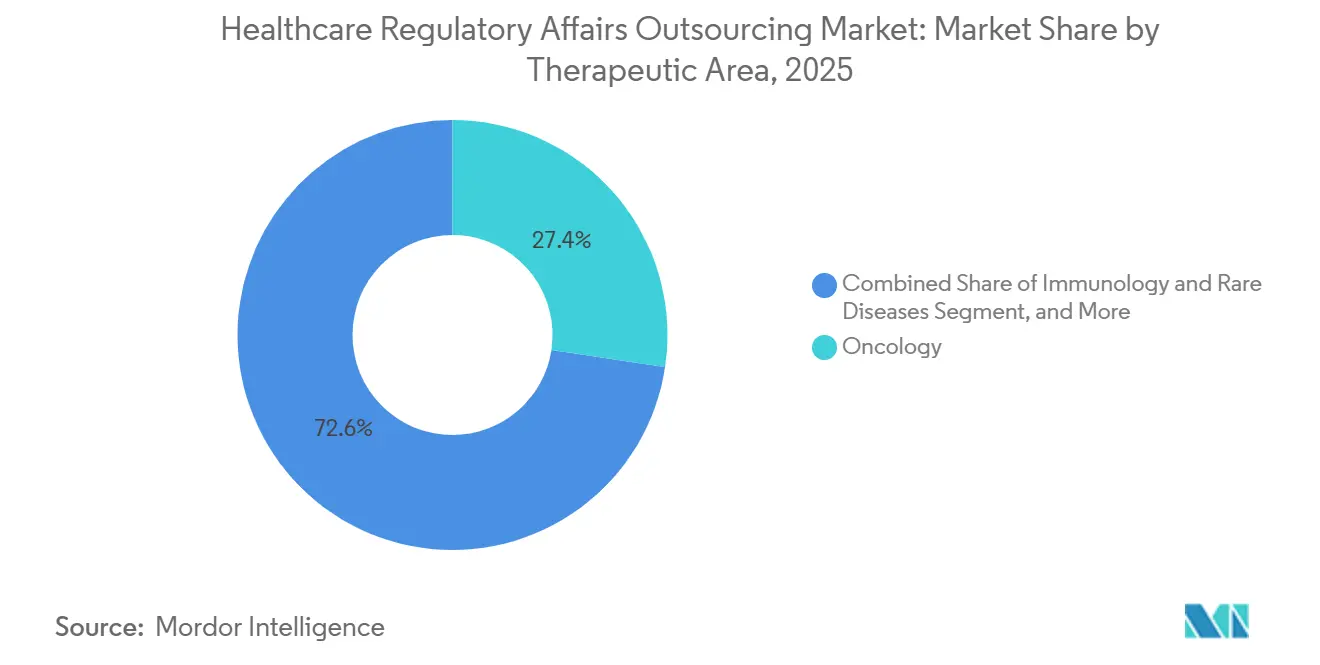

- Por área terapêutica, a oncologia captou 27,38% dos gastos em 2025; imunologia e doenças raras cresceram mais rapidamente, a um CAGR de 10,19% até 2031.

- Por usuário final, as empresas farmacêuticas responderam por 58,36% dos gastos em 2025, enquanto os fabricantes de dispositivos médicos registraram o maior CAGR projetado, de 9,36%, até 2031.

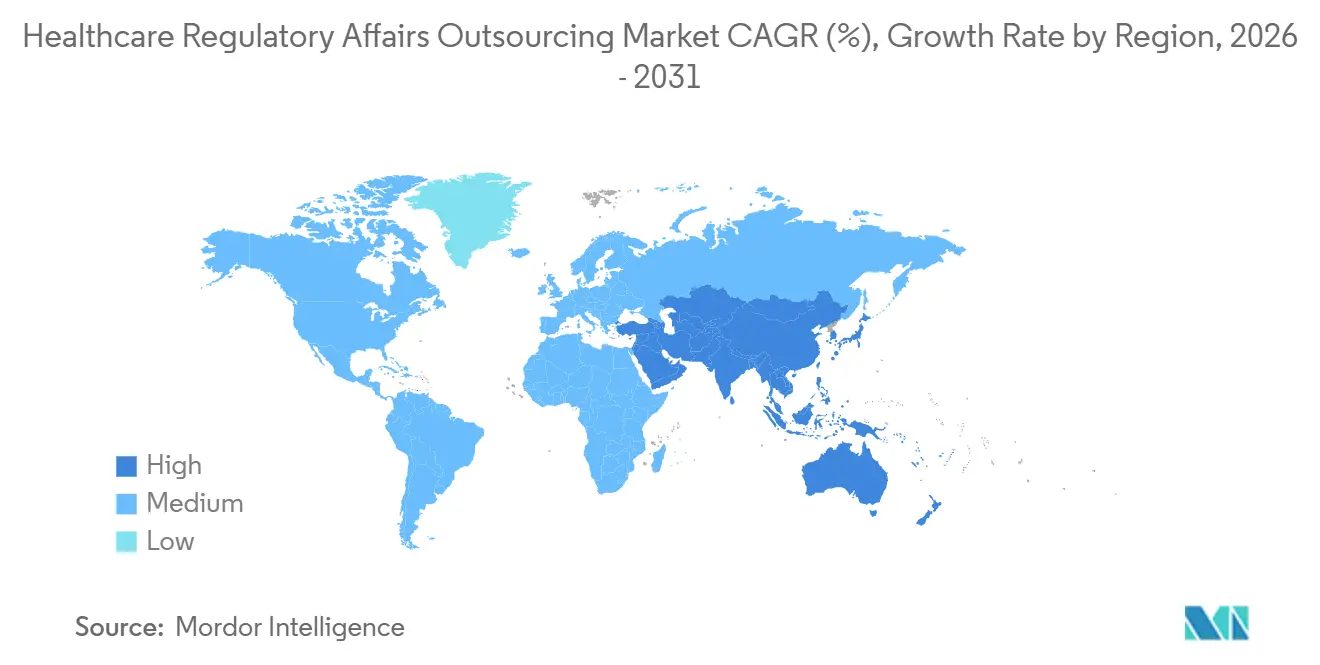

- Por geografia, a América do Norte respondeu por 42,36% da receita em 2025; a região Ásia-Pacífico é a de crescimento mais rápido, com um CAGR de 13,06% previsto até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Terceirização de Assuntos Regulatórios em Saúde

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Número Crescente de Ensaios Clínicos | +1.8% | Global, com concentração na América do Norte, Europa e centros emergentes da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Empresas de Ciências da Vida Focando em Competências Essenciais | +1.5% | Global, particularmente forte na América do Norte e Europa, onde as biotecnologias virtuais proliferam | Longo prazo (≥4 anos) |

| Crescente Complexidade dos Marcos Regulatórios Globais | +1.4% | Global, aguda em mercados com reformas regulatórias recentes (EU MDR, reformas da NMPA da China) | Longo prazo (≥4 anos) |

| Expansão de Startups de Biotecnologia Virtual/Pequenas Moléculas | +1.3% | América do Norte e Europa como núcleo, com expansão para Israel e Singapura | Médio prazo (2-4 anos) |

| Adoção de Inteligência Regulatória Baseada em IA | +1.2% | América do Norte e UE como adotantes iniciais, difusão gradual para a Ásia-Pacífico | Curto prazo (≤2 anos) |

| Surgimento de Centros Regulatórios de Baixo Custo em Países em Desenvolvimento | +1.1% | Núcleo na Ásia-Pacífico (Índia, China, Filipinas), expansão para Europa Oriental e América Latina | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Número Crescente de Ensaios Clínicos

O ClinicalTrials.gov listou 487.000 estudos até dezembro de 2024, 6,2% a mais do que em 2023, e quase metade dos novos ensaios envolveu oncologia ou doenças raras.[1]National Library of Medicine, "ClinicalTrials.gov," CLINICALTRIALS.GOV Cada estudo gera submissões de IND, emendas de protocolo e narrativas de segurança que os patrocinadores preferem externalizar. O Projeto Optimus da FDA exige que os programas de oncologia incluam estudos de otimização de dose, acrescentando camadas de documentação que sobrecarregam equipes pequenas. Os modelos descentralizados abrangem agora aproximadamente 30% dos protocolos de Fase II e III, que combinam consentimento eletrônico e monitoramento remoto, gerando ambiguidade regulatória que fornecedores especializados conseguem gerenciar melhor. A demanda também cresce por redatores capazes de integrar dados de biomarcadores digitais em dossiês. Em conjunto, essas forças ampliam os valores dos contratos e fortalecem o mercado de terceirização de assuntos regulatórios em saúde.

Empresas de Ciências da Vida Focando em Competências Essenciais

As biotecnologias virtuais frequentemente operam com equipes enxutas, terceirizando todas as tarefas de conformidade, desde o pré-IND até a vigilância pós-comercialização. As empresas farmacêuticas estabelecidas mantêm suas estratégias internamente, mas terceirizam atividades de alto volume, como adaptação regional de dossiês, revisões de rotulagem e atualizações de serialização. Essa bifurcação leva os fornecedores a apoiar tanto trabalhos consultivos premium quanto a montagem de documentos padronizados. As estruturas de honorários migram para precificação baseada em resultados vinculada a marcos de aprovação, recompensando os provedores capazes de entregar aprovações no primeiro ciclo. À medida que os investidores examinam a prontidão regulatória antes das rodadas de financiamento, as empresas em estágio inicial contratam consultores mais cedo, consolidando a terceirização como uma escolha estrutural, e não cíclica.

Crescente Complexidade dos Marcos Regulatórios Globais

O Regulamento de Dispositivos Médicos da UE, totalmente implementado em 2024, ampliou os requisitos de evidências clínicas e as obrigações pós-comercialização nos 27 estados-membros. A Administração Nacional de Produtos Médicos da China reformulou seu formato de submissão eletrônica no mesmo ano, tornando os prazos e as verificações de integridade de dados mais rigorosos. O programa de Evidências do Mundo Real da FDA autoriza dados observacionais para expansões de rótulo, mas oferece orientação limitada sobre design, levando os patrocinadores a recorrer a especialistas capazes de elaborar metodologias defensáveis.[2]U.S. Food and Drug Administration, "AI/ML-Enabled Medical Devices," FDA.GOV O Japão introduziu aprovação condicional para medicamentos de medicina regenerativa, exigindo estudos de acompanhamento de longo prazo que ampliam ainda mais os papéis dos fornecedores. Os marcos sobrepostos para software como dispositivo médico e ferramentas de saúde com IA introduzem camadas adicionais de conformidade, transformando a navegação regulatória em uma profissão especializada frequentemente indisponível na maioria dos grupos internos.

Adoção de Inteligência Regulatória Baseada em IA

A minuta de orientação da FDA sobre ferramentas de desenvolvimento de medicamentos habilitadas por IA, emitida em maio de 2024, legitimou modelos de aprendizado de máquina para design de protocolos e previsão de eventos adversos. Os fornecedores responderam incorporando processamento de linguagem natural que compila automaticamente módulos de eCTD, reduzindo os ciclos de submissão em até 40%. A plataforma de Ensaios Clínicos Orquestrados da IQVIA sinaliza lacunas de conformidade durante a criação do protocolo, deslocando o controle de qualidade para etapas anteriores. O portal IRIS da EMA exige submissões de dados estruturados, motivando os patrocinadores a implantar ferramentas de IA que transformam PDFs legados em formatos prontos para os reguladores. Apesar das promessas, as agências ainda não finalizaram os padrões de validação para conteúdo gerado por IA, de modo que os patrocinadores contratam consultores com dupla expertise em ciência de dados e assuntos regulatórios. Esse serviço de nível premium impulsiona o crescimento da receita no mercado de terceirização de assuntos regulatórios em saúde.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Riscos de Segurança de Dados e Vazamento de Propriedade Intelectual | -0.9% | Global, agudo em regiões com restrições de transferência de dados transfronteiriça (GDPR da UE, PIPL da China) | Curto prazo (≤2 anos) |

| Falta de Padronização Global de Processos | -0.7% | Global, particularmente desafiador para patrocinadores multinacionais que gerenciam submissões em múltiplas regiões | Longo prazo (≥4 anos) |

| Custo Crescente de Talentos Regulatórios Especializados | -0.5% | América do Norte e Europa Ocidental, onde a concorrência por profissionais experientes é intensa | Médio prazo (2-4 anos) |

| Mudanças Rápidas de Políticas em Terapêuticas Digitais | -0.4% | América do Norte e UE, onde os marcos regulatórios para saúde digital ainda estão amadurecendo | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Riscos de Segurança de Dados e Vazamento de Propriedade Intelectual

Os patrocinadores precisam transferir dados confidenciais de estudos e detalhes de formulação a terceiros; no entanto, regras transfronteiriças, como o GDPR e a Lei de Proteção de Informações Pessoais da China, impõem multas pesadas por violações. Incidentes de ransomware que interromperam diversas submissões regulatórias em 2024 evidenciaram a vulnerabilidade, gerando demanda por certificações SOC 2 Tipo II e testes de penetração anuais. O vazamento de propriedade intelectual é mais sutil: quando um único fornecedor atende a patrocinadores concorrentes na mesma classe terapêutica, percepções estratégicas podem migrar involuntariamente. As negociações contratuais agora incluem controles cibernéticos detalhados, cláusulas de residência de dados e direitos de auditoria, acrescentando tempo e custo aos acordos de terceirização e moderando o crescimento do segmento. Os fornecedores que investem antecipadamente em arquiteturas de confiança zero, salas limpas dedicadas e políticas rígidas de gestão de conflitos protegem sua receita e a confiança dos clientes.

Mudanças Rápidas de Políticas em Terapêuticas Digitais

A FDA emitiu 11 documentos de orientação em 2024 sobre suporte à decisão clínica e controle de mudanças para dispositivos de IA, mas a maioria permanece em minuta, deixando os alvos de conformidade indefinidos. As regras da UE classificam muitas terapêuticas digitais como dispositivos médicos de Classe II sob o Regulamento de Dispositivos Médicos; no entanto, apenas 23 organismos notificados estavam em operação até o final de 2024, criando um gargalo de aprovação.[3]European Commission, "Medical Devices – New Regulations," EC.EUROPA.EU Os caminhos de reembolso diferem por país, acrescentando incerteza comercial. O vencimento da política de discricionariedade de fiscalização dos EUA, que havia dispensado a revisão pré-mercado de muitos aplicativos de saúde de baixo risco durante a emergência da COVID-19, desencadeou um aumento de submissões retroativas que sobrecarregou tanto os patrocinadores quanto os fornecedores. Como os marcos evoluem mais rapidamente do que as equipes internas conseguem se recapacitar, os clientes contratam consultores apenas para projetos táticos de curto prazo, o que limita os valores de contratos plurianuais e restringe parte da expansão do mercado de terceirização de assuntos regulatórios em saúde.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Serviços: Produção de Documentos Ancora a Receita, Velocidade de Entrada no Mercado Impulsiona o Crescimento

Redação e Publicação Regulatória gerou a maior participação, de 37,81%, em 2025, evidenciando a demanda persistente por relatórios de estudos clínicos em conformidade, brochuras do investigador e dossiês de eCTD que atendem às regras de formatação da ICH. O Registro de Produtos e as Aplicações de Ensaios Clínicos têm projeção de crescimento a um CAGR de 11,66% até 2031, à medida que os patrocinadores buscam comprimir os prazos terceirizando submissões paralelas em múltiplas regiões. O mandato de eCTD 4.0 da FDA, em vigor desde janeiro de 2025, intensificou a terceirização entre empresas que carecem dos sistemas ou do pessoal treinado necessários. Os preços permanecem mais elevados para as atribuições de Consultoria Regulatória vinculadas a modalidades como terapias editadas por CRISPR, onde o precedente das agências é escasso e as sessões de aconselhamento científico antecipado exigem especialistas seniores. A Representação Legal continua sendo uma atividade de nicho, mas de alta margem, para negociações de patentes e exclusividade.

O Gerenciamento de Rotulagem e Arte Gráfica é modesto em tamanho, mas cresce de forma constante devido aos mandatos de serialização e às necessidades de embalagem multilíngue. O Gerenciamento Pós-Comercialização e do Ciclo de Vida avança a um CAGR de 12,42%, impulsionado pela Iniciativa Sentinel da FDA e pelos requisitos do EudraVigilance da EMA, que exigem monitoramento contínuo de segurança. Os fornecedores que oferecem detecção de sinais de segurança em tempo real e relatórios periódicos de atualização de segurança expeditos conquistam contratos de longo prazo. A inteligência regulatória baseada em assinatura, as avaliações de lacunas e as inspeções simuladas formam Outros Serviços de Nicho que se expandem durante os ciclos de auditoria ou quando surgem novas orientações. O efeito cumulativo dessas tendências de serviços mantém um forte impulso no mercado de terceirização de assuntos regulatórios em saúde.

Por Estágio do Ciclo de Vida do Produto: Aumento Pós-Aprovação Reflete Vigilância Regulatória

As atividades em fase clínica detinham 44,73% dos gastos em 2025, abrangendo submissões de IND, emendas de protocolo e atualizações de segurança. O trabalho de pós-aprovação e pós-comercialização tem previsão de crescimento a um CAGR de 12,42% até 2031, à medida que os reguladores exigem estudos confirmatórios para aprovações aceleradas e impõem padrões mais rigorosos de farmacovigilância. A FDA concedeu aprovação acelerada a 15 medicamentos oncológicos em 2024, cada um exigindo ensaios pós-lançamento para sustentar a demanda por suporte regulatório externo. Os projetos em estágio de registro atingem o pico pouco antes da aprovação inicial, mas agora envolvem interações iterativas à medida que as agências adotam revisões contínuas. A Estratégia de Ciência Regulatória da EMA enfatiza vias adaptativas, obrigando os patrocinadores a manter o diálogo mesmo após a submissão do dossiê. O tamanho do mercado de terceirização de assuntos regulatórios em saúde para compromissos pós-aprovação tem, portanto, projeção de expansão mais rápida do que a terceirização tradicional em fase clínica ao longo do período de previsão.

O aconselhamento pré-clínico, embora menor, apresenta tendência de alta porque os patrocinadores valorizam o feedback das agências antecipadamente, buscando evitar redesenhos custosos posteriormente. A geração contínua de evidências do mundo real borra as fronteiras entre as operações pós-comercialização e clínicas, levando os clientes a preferir fornecedores integrados capazes de acompanhar os produtos ao longo de todo o seu ciclo de vida.

Por Área Terapêutica: Doenças Raras Superam a Liderança Estabelecida da Oncologia

A oncologia respondeu por 27,38% dos gastos de 2025, pois os regimes combinados e os ensaios orientados por biomarcadores tornaram as submissões mais complexas. Imunologia e Doenças Raras, beneficiando-se de 301 designações de medicamentos órfãos em 2024, tem projeção de crescimento a um CAGR de 10,19%. Os desfechos substitutos aceitos nos programas de medicamentos órfãos e de avanço terapêutico encurtam os prazos, mas exigem narrativas matizadas de benefício-risco que poucos profissionais internos conseguem elaborar. Os programas de Doenças Infecciosas ganharam novo impulso com o incentivo do Produto Qualificado para Doenças Infecciosas, ampliando novamente o volume de documentos.

As terapias cardiometabólicas ampliam os rótulos dos agonistas de GLP-1 para obesidade e doença hepática, gerando complexidades estatísticas que levam os patrocinadores a recorrer a bioestatísticos e redatores externos. O Sistema Nervoso Central e Neurologia permanece de alto risco após múltiplos reveses no Alzheimer, mas qualquer programa que chegue à Fase III agora envolve intensa participação consultiva para alinhar os desfechos às expectativas das agências. As terapias gênicas e celulares atraem honorários premium porque os fornecedores precisam abordar questões de comparabilidade, potência e segurança de longo prazo exclusivas dessas modalidades. Coletivamente, essas dinâmicas garantem que a segmentação terapêutica continue a impulsionar a profundidade no mercado de terceirização de assuntos regulatórios em saúde.

Por Usuário Final: Fabricantes de Dispositivos Aceleram enquanto a Farmacêutica Domina

As empresas farmacêuticas responderam por 58,36% da receita de 2025, refletindo seus grandes pipelines e complexas submissões em múltiplas regiões. Espera-se que os fabricantes de dispositivos médicos apresentem uma perspectiva de CAGR de 9,36% até 2031, à medida que o Regulamento de Dispositivos Médicos da UE e as regras de Identificação Única de Dispositivos da FDA introduzem encargos adicionais de documentação. As empresas de biotecnologia, frequentemente operando de forma virtual, terceirizam praticamente todas as tarefas regulatórias, e seus números continuam a crescer à medida que o investimento de capital de risco persiste. As Organizações de Pesquisa e Fabricação Contratada incorporam serviços regulatórios em ofertas turnkey, comprimindo as margens das boutiques independentes.

Os produtos combinados, como autoinjertores de medicamento-dispositivo, borram a fronteira jurisdicional entre o CDER e o CDRH, tornando a expertise em dupla via altamente valiosa. As empresas de dispositivos que buscam a classificação de novo dependem de estrategistas externos para apresentar dados analíticos e clínicos que atendam aos padrões de garantia razoável. A complexidade cumulativa entre os usuários finais sustenta a expansão contínua no mercado de terceirização de assuntos regulatórios em saúde.

Análise Geográfica

A América do Norte respondeu por 42,36% da receita em 2025, apoiada por mais de 5.000 startups de biotecnologia ativas e pela posição da FDA como regulador de referência global. A região Ásia-Pacífico tem previsão de crescimento a um CAGR de 13,06%, refletindo as reformas de políticas da Índia e a digitalização agressiva das submissões na China, que reduzem as barreiras de entrada para fornecedores localizados. A Organização Central de Controle de Padrões de Medicamentos da Índia aprovou 62 novos pedidos de medicamentos em 2024, representando um aumento de 28%, o que sinaliza melhora na eficiência das revisões. A China processou mais de 1.100 registros de medicamentos no mesmo ano, 80% de players domésticos, catalisando ainda mais a demanda por consultoria local.

O Oriente Médio e a África estão acelerando à medida que os membros do Conselho de Cooperação do Golfo harmonizam os processos de precificação e registro de medicamentos, reduzindo assim a variabilidade das submissões. A América do Sul permanece fragmentada, com os prazos da ANVISA do Brasil divergindo dos da ANMAT da Argentina, permitindo que as empresas regionais mantenham uma posição dominante. Os acordos de reconhecimento mútuo entre a FDA e os reguladores da UE, Canadá e Austrália agilizam as inspeções, favorecendo as OPCs globais equipadas com processos padronizados. Esses contrastes regionais moldam as estratégias de expansão dos fornecedores no mercado de terceirização de assuntos regulatórios em saúde.

Cenário Competitivo

O mercado de terceirização de assuntos regulatórios em saúde permanece moderadamente fragmentado. As OPCs de serviço completo, como IQVIA, Charles River Laboratories e ICON, integram os assuntos regulatórios em pacotes de desenvolvimento de ponta a ponta, aproveitando dados operacionais para acelerar as submissões. A aquisição da PPD pela Thermo Fisher Scientific por USD 17,4 bilhões sinalizou o valor do talento regulatório interno para fornecedores diversificados de ciências da vida. As consultorias menores se diferenciam especializando-se em doenças raras, terapias celulares e gênicas ou plataformas de submissão habilitadas por IA.

A adoção de tecnologia é o principal alavancador competitivo. ICON e Microsoft utilizam IA generativa para reduzir o tempo de compilação de eCTD em 35%. A divisão PPD da Thermo Fisher lançou um painel de inteligência regulatória que agrega atualizações de 50 autoridades, fornecendo prazos de revisão preditivos que os patrocinadores valorizam. Os fornecedores sem ferramentas digitais enfrentam pressão sobre as margens à medida que os clientes exigem ciclos mais rápidos a custos menores. As fusões e aquisições têm como alvo empresas boutique com profundidade geográfica ou ativos de software que agilizam o processamento de documentos. Apesar da consolidação, existe espaço em branco em terapêuticas digitais e consultoria de software como dispositivo médico, áreas com poucos consultores experientes, mas com volume crescente de submissões, mantendo estável a intensidade competitiva.

Líderes do Setor de Terceirização de Assuntos Regulatórios em Saúde

IQVIA

Parexel International Corporation

ICON PLC

Charles River Laboratories

Labcorp

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: Medispend e RLDatix Life Sciences concluíram sua fusão, formando uma organização unificada que operará sob o nome Medispend. A empresa combinada agora oferece um conjunto abrangente de software empresarial e serviços, cobrindo conformidade regulatória e comercial global, assuntos médicos, capacitação de campo e soluções de gestão de receita. Essa iniciativa estratégica foi concebida para capacitar as empresas de ciências da vida a expandir seus negócios mantendo a conformidade em mercados diversos.

- Outubro de 2025: A divisão PPD da Thermo Fisher Scientific lançou uma plataforma de inteligência regulatória habilitada por IA que agrega atualizações em tempo real de 50 autoridades de saúde globais, incluindo FDA, EMA, PMDA e NMPA. A plataforma utiliza aprendizado de máquina para prever prazos de revisão e sinalizar potenciais lacunas de conformidade, oferecendo aos patrocinadores uma ferramenta proativa para reduzir os riscos das submissões e evitar emendas custosas.

- Janeiro de 2025: A ICON plc firmou parceria com a Microsoft para implantar ferramentas de IA generativa para compilação de eCTD, reduzindo o tempo de montagem de documentos em aproximadamente 35%. A colaboração integra o Serviço Azure OpenAI da Microsoft aos fluxos de trabalho regulatórios da ICON, permitindo a geração automatizada de relatórios de estudos clínicos e brochuras do investigador em conformidade com os padrões de formatação da ICH.

Escopo do Relatório Global do Mercado de Terceirização de Assuntos Regulatórios em Saúde

A terceirização de assuntos regulatórios compreende os serviços utilizados por empresas farmacêuticas, de biotecnologia e de fabricação de dispositivos médicos para obter aprovações regulatórias rápidas de diversas organizações e reduzir custos. O mercado de Terceirização de Assuntos Regulatórios em Saúde é segmentado por Serviços (Consultoria Regulatória, Representação Legal, Redação e Publicação Regulatória, Registro de Produtos e Aplicações de Ensaios Clínicos e Outros Serviços), Usuário Final (Empresas Farmacêuticas e de Biotecnologia e Empresas de Dispositivos Médicos) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul). O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países diferentes nas principais regiões do mundo. O relatório oferece o valor (em USD) para os segmentos acima.

| Consultoria Regulatória |

| Representação Legal |

| Redação e Publicação Regulatória |

| Registro de Produtos e Aplicações de Ensaios Clínicos |

| Gerenciamento de Rotulagem e Arte Gráfica |

| Gerenciamento Pós-Comercialização e do Ciclo de Vida |

| Outros Serviços de Nicho |

| Pré-Clínico |

| Clínico (Fase I-III) |

| Registro |

| Pós-Aprovação e Pós-Comercialização |

| Oncologia |

| Doenças Infecciosas |

| Cardiometabólico |

| Sistema Nervoso Central e Neurologia |

| Imunologia e Doenças Raras |

| Outras Áreas Terapêuticas |

| Empresas Farmacêuticas |

| Empresas de Biotecnologia |

| Fabricantes de Dispositivos Médicos |

| Organizações de Pesquisa e Fabricação Contratada |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Serviços | Consultoria Regulatória | |

| Representação Legal | ||

| Redação e Publicação Regulatória | ||

| Registro de Produtos e Aplicações de Ensaios Clínicos | ||

| Gerenciamento de Rotulagem e Arte Gráfica | ||

| Gerenciamento Pós-Comercialização e do Ciclo de Vida | ||

| Outros Serviços de Nicho | ||

| Por Estágio do Ciclo de Vida do Produto | Pré-Clínico | |

| Clínico (Fase I-III) | ||

| Registro | ||

| Pós-Aprovação e Pós-Comercialização | ||

| Por Área Terapêutica | Oncologia | |

| Doenças Infecciosas | ||

| Cardiometabólico | ||

| Sistema Nervoso Central e Neurologia | ||

| Imunologia e Doenças Raras | ||

| Outras Áreas Terapêuticas | ||

| Por Usuário Final | Empresas Farmacêuticas | |

| Empresas de Biotecnologia | ||

| Fabricantes de Dispositivos Médicos | ||

| Organizações de Pesquisa e Fabricação Contratada | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de terceirização de assuntos regulatórios em saúde?

O mercado de terceirização de assuntos regulatórios em saúde está avaliado em USD 9,37 bilhões em 2026.

Qual é a taxa de crescimento projetada do mercado de terceirização de assuntos regulatórios em saúde?

Tem previsão de expansão a um CAGR de 8,65%, atingindo USD 14,19 bilhões até 2031.

Qual segmento de serviços gera a maior receita?

Redação e publicação regulatória lidera, respondendo por 37,81% da receita de 2025.

Qual região apresentará o crescimento mais rápido?

A Ásia-Pacífico tem projeção de crescimento a um CAGR de 13,06% até 2031.

Por que os serviços pós-aprovação estão ganhando força?

Os reguladores agora exigem evidências contínuas do mundo real e farmacovigilância intensificada, impulsionando um CAGR de 12,42% na terceirização pós-comercialização.

Página atualizada pela última vez em: