Tamanho e Participação do Mercado de Arquitetura de Saúde

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 9.87 Bilhões de dólares |

| Tamanho do Mercado (2031) | 12.73 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.23% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

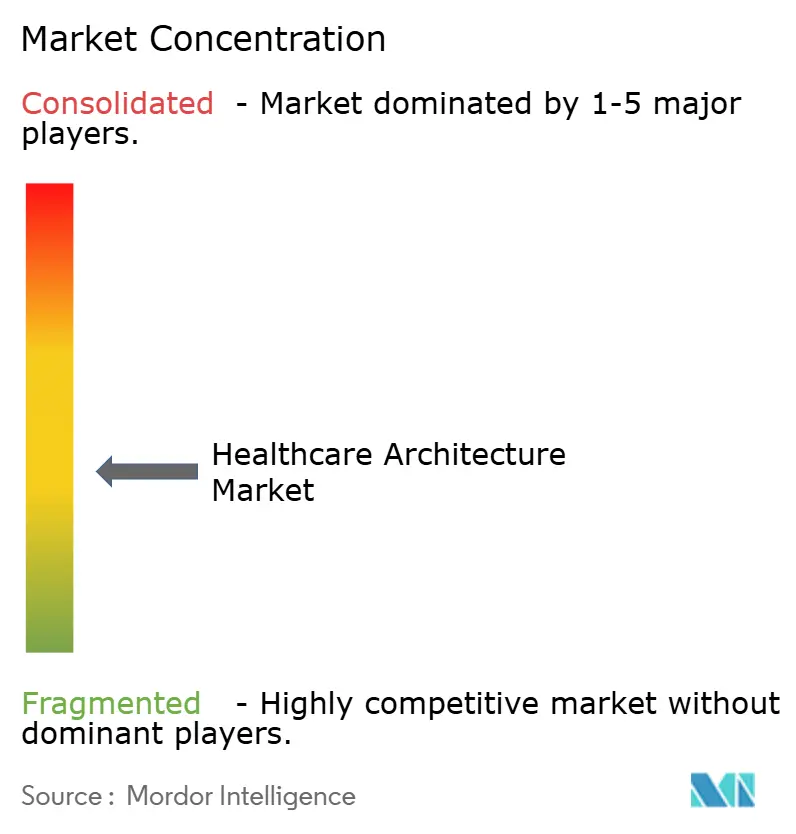

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Arquitetura de Saúde por Mordor Intelligence

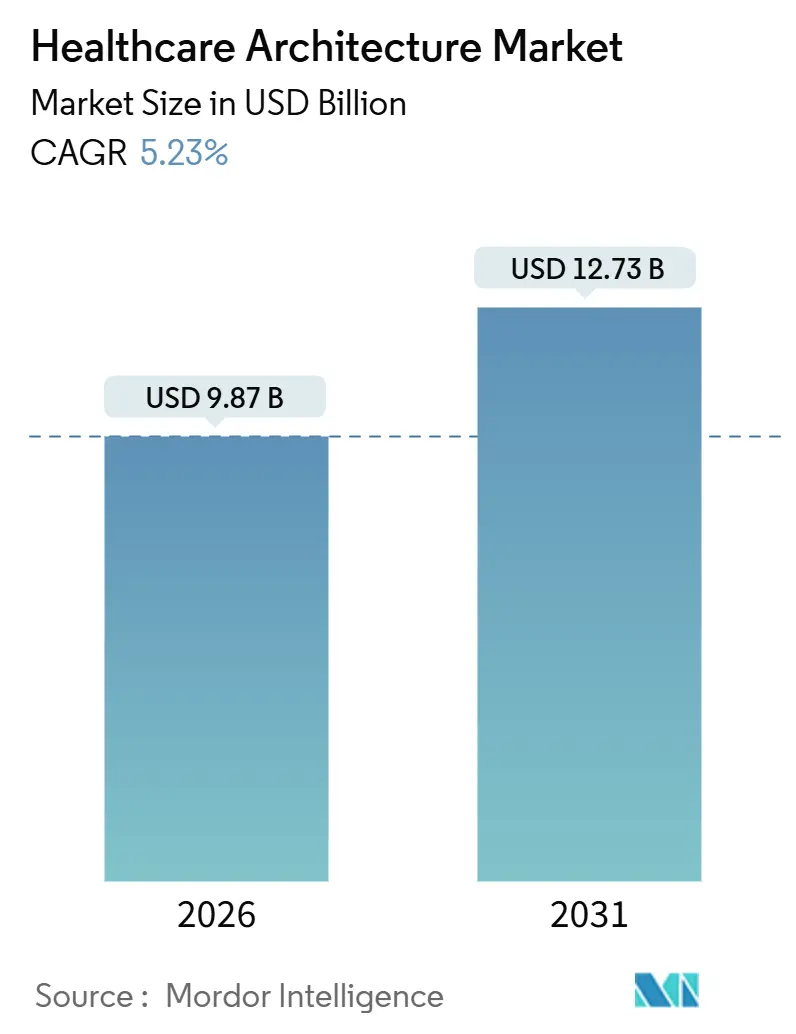

O tamanho do Mercado de Arquitetura de Saúde é estimado em USD 9,87 bilhões em 2026, e espera-se que atinja USD 12,73 bilhões até 2031, a um CAGR de 5,23% durante o período de previsão (2026-2031).

A contínua realocação de capital dos grandes hospitais de cuidados intensivos para centros ambulatoriais distribuídos está remodelando o mercado de arquitetura de saúde, à medida que os proprietários buscam menores custos operacionais, maior fluxo de pacientes e modelos de equipe mais enxutos. Os gastos com renovação dominam porque a modernização de ativos legados oferece retorno mais rápido do que a construção em terrenos novos em um contexto de orçamentos de capital restritos. Plataformas de edifícios inteligentes que integram modelagem de gêmeos digitais com análise de energia estão emergindo como um diferencial, especialmente na América do Norte, onde a escassez de mão de obra e a inflação dos custos de utilidades persistem. A intensidade competitiva está se acelerando à medida que consórcios de design-build prometem cronogramas de entrega turnkey que comprimem os prazos em até 40% por meio de fabricação fora do local e montagens modulares.

Principais Conclusões do Relatório

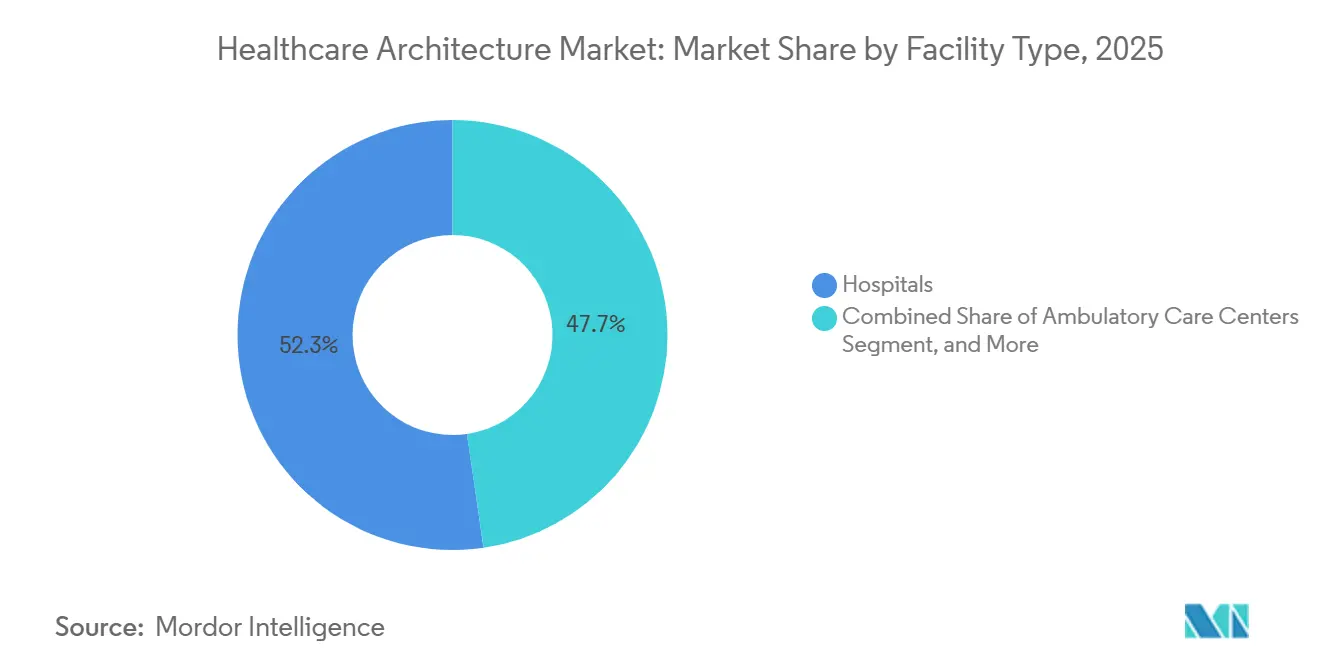

- Por tipo de instalação, os hospitais lideraram com 52,31% da participação do mercado de arquitetura de saúde em 2025, e os centros de atendimento ambulatorial têm previsão de expansão a um CAGR de 6,48% até 2031, o crescimento mais rápido entre as categorias de instalações.

- Por tipo de serviço, renovação e remodelação responderam por 46,57% do tamanho do mercado de arquitetura de saúde em 2025, e os serviços de design de interiores e planejamento estão avançando a um CAGR de 7,12% entre 2026 e 2031.

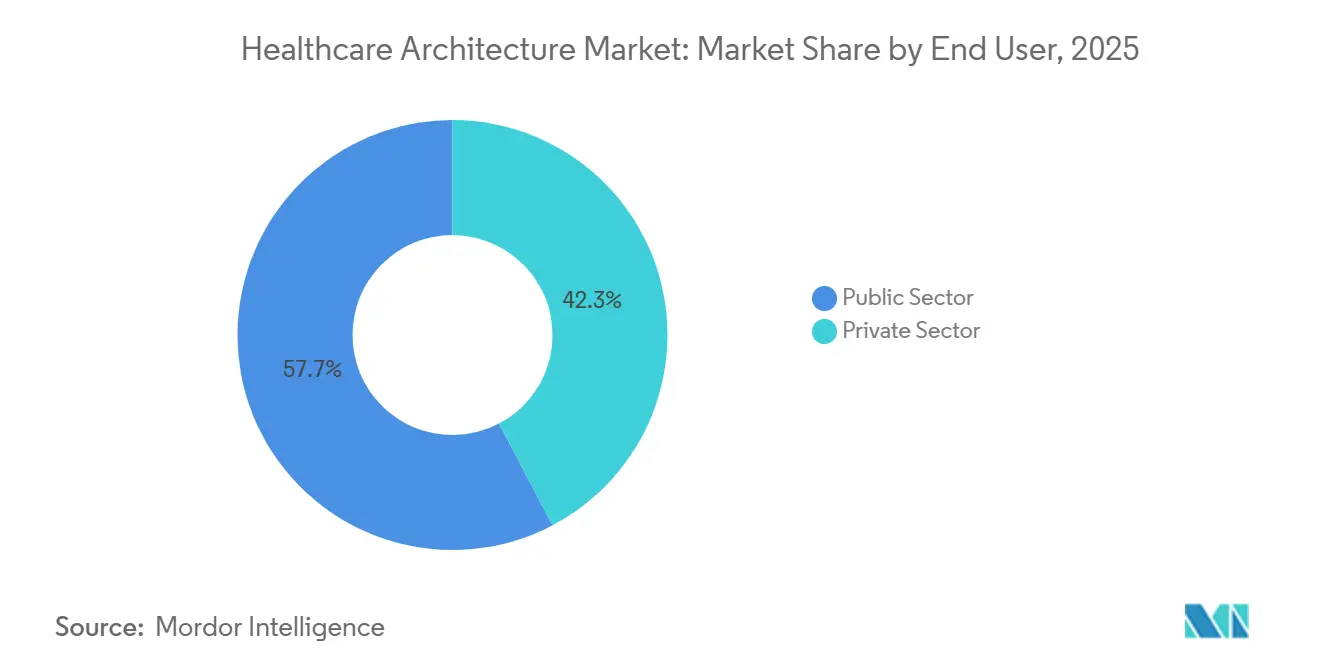

- Por usuário final, o setor público respondeu por 57,72% dos gastos de 2025, enquanto os operadores privados estão crescendo a um CAGR de 8,87% até 2031.

- Por geografia, a América do Norte capturou 38,83% da receita de 2025; a Ásia-Pacífico está crescendo a um CAGR de 9,39% no mesmo horizonte.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Arquitetura de Saúde

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescente Demanda por Ambientes de Cura Centrados no Paciente | +0.8% | Global, com adoção antecipada na América do Norte e no Norte da Europa | Médio prazo (2-4 anos) |

| Mudança em Direção a Instalações de Atendimento Ambulatorial e Ambulatório | +1.2% | América do Norte, Europa Ocidental, mercados urbanos da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Aumento dos Gastos Governamentais em Infraestrutura de Saúde | +1.5% | Núcleo da Ásia-Pacífico (China, Índia, Indonésia), CCG, África Subsaariana | Longo prazo (≥ 4 anos) |

| Integração de Tecnologias de Edifícios Inteligentes e IoT | +0.7% | América do Norte, UE, CCG, Austrália | Médio prazo (2-4 anos) |

| Padrões de Design Hospitalar Resilientes ao Clima | +0.5% | Global, com urgência regulatória na UE, Califórnia, Austrália | Longo prazo (≥ 4 anos) |

| Protótipos de Microconsultórios de Saúde no Varejo | +0.4% | Corredores urbanos da América do Norte, metrópoles selecionadas da UE | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda por Ambientes de Cura Centrados no Paciente

Pesquisas de design baseado em evidências associam quartos privativos, acesso à luz natural e controle acústico a menores taxas de infecções hospitalares e menor tempo médio de internação, impulsionando reformas mesmo em sistemas com orçamentos restritos. Uma metanálise de 2024 relatou que quartos individuais reduziram infecções em 28% e diminuíram as internações em 0,6 dia, gerando retorno tangível sobre o investimento sob modelos de pagamento baseados em valor.[1]Alex Keenan, "Projetos de Retrofit Crescem à Medida que os Orçamentos se Restringem," modernhealthcare.com Os orçamentos de capital agora incluem rotineiramente iluminação LED com ajuste circadiano, acabamentos absorventes de ruído e elementos biofílicos como especificações básicas, e não como itens de luxo. As instalações de saúde comportamental implementam layouts informados por trauma, removem pontos de ligadura e adicionam jardins de terapia ao ar livre que cumprem os alertas de segurança da Joint Commission, melhorando assim o engajamento dos pacientes. A tendência reforça a demanda por serviços especializados de design de interiores que traduzem resultados clínicos em métricas espaciais, um conjunto de habilidades que comanda honorários premium nas avaliações de RFP.

Mudança em Direção a Instalações de Atendimento Ambulatorial e Ambulatório

As reformas de reembolso dos pagadores agora reembolsam a artroplastia total do joelho e determinadas cateterizações cardíacas em centros de cirurgia ambulatorial, desbloqueando USD 2,3 bilhões de demanda anual de construção somente nos Estados Unidos.[2]Robert Allen, "CMS Expande a Lista de Procedimentos de Centros de Cirurgia Ambulatorial," cms.gov Os centros de cirurgia ambulatorial requerem 40% menos área de piso por procedimento do que as salas de cirurgia hospitalares e favorecem módulos de exame modulares que se adaptam a volumes flutuantes, reduzindo assim a intensidade de capital e acelerando os prazos de equilíbrio. Os incorporadores agrupam centros de cirurgia ambulatorial com suítes de imagem e fisioterapia, formando campi ambulatoriais integrados que atraem investidores de private equity em busca de fluxos de caixa previsíveis. A atualização das Diretrizes de Instalações de 2025, no entanto, exige sistemas de tratamento de ar discretos para zonas estéreis, adicionando USD 1,2–1,8 milhão a um centro de cirurgia ambulatorial de 1.393 metros quadrados e ressaltando a importância da coordenação antecipada de instalações mecânicas, elétricas e hidráulicas. Arquitetos proficientes em modelagem iterativa de gêmeos digitais podem conciliar pressões de custo com conformidade regulatória, conquistando contratos tanto por velocidade quanto por métricas de certeza.

Aumento dos Gastos Governamentais em Infraestrutura de Saúde

O 14º Plano Quinquenal da China aloca USD 72 bilhões para a modernização de hospitais de nível municipal e centros de saúde comunitários, com meta de 1.200 instalações até 2027.[3]Comissão Nacional de Desenvolvimento e Reforma, "14º Plano Quinquenal de Saúde," ndrc.gov.cn A missão Ayushman Bharat da Índia aloca USD 7,8 bilhões para quase 30.000 locais de atenção primária a serem operacionais até 2026. A Visão 2030 da Arábia Saudita aloca USD 40 bilhões para seis cidades médicas e 130 clínicas, favorecendo consórcios capazes de entregar projetos turnkey sob estruturas de parceria público-privada (PPP). Tais desembolsos soberanos sustentam o pipeline de longo prazo para o mercado de arquitetura de saúde e mitigam desacelerações cíclicas na América do Norte e na Europa. Empresas internacionais de design formam joint ventures com empreiteiros locais para navegar pelas regras trabalhistas, limites de aquisição e mandatos de localização, expandindo linhas de serviço em planejamento mestre e consultoria de sustentabilidade.

Integração de Tecnologias de Edifícios Inteligentes e IoT

Hospitais que adotaram sistemas de gestão predial habilitados por IoT relataram 22% de economia de energia e 15% de redução nos custos de substituição de equipamentos em um projeto piloto da Cleveland Clinic em 2025, comprovando o caso de negócios para instalações ricas em sensores. O monitoramento contínuo de temperatura, pressão e umidade apoia o controle de infecções em tempo real, levando o Conselho Internacional de Códigos a adicionar vias de conformidade digital às emendas do Código Internacional de Construção de 2024. As equipes de design aproveitam os dados operacionais agregados para dimensionar com precisão os sistemas mecânicos, eliminando a superespecificação que infla tanto os custos de capital quanto os custos do ciclo de vida. Algoritmos de manutenção preditiva sinalizam a degradação de filtros e bombas, reduzindo o tempo de inatividade não planejado que pode interromper os cronogramas cirúrgicos e os ciclos de receita. Os proprietários agora solicitam plataformas de sistemas de gestão predial de protocolo aberto durante o design esquemático, elevando arquitetos e engenheiros de instalações mecânicas, elétricas e hidráulicas a funções de integração de TI que os consultores tradicionalmente desempenhavam.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Custos Voláteis de Materiais de Construção | -0.9% | Global, agudo na América do Norte e na UE | Curto prazo (≤ 2 anos) |

| Regulamentações Complexas e Variadas para Instalações de Saúde | -0.6% | Global, aplicação fragmentada em mercados emergentes | Médio prazo (2-4 anos) |

| Congelamentos de Despesas de Capital por Sistemas de Saúde com Restrições Orçamentárias | -1.1% | América do Norte, Europa Ocidental | Curto prazo (≤ 2 anos) |

| Escassez de Arquitetos de Saúde Qualificados em Mercados Emergentes | -0.5% | Ásia-Pacífico (exceto Japão, Austrália), África Subsaariana, América Latina | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Custos Voláteis de Materiais de Construção

Os preços do aço estrutural subiram 18% e os componentes de HVAC de grau médico subiram 22% entre meados de 2024 e início de 2025, forçando 38% dos projetos hospitalares norte-americanos a exceder o orçamento em mais de 10%. Os contratos de preço fixo praticamente desapareceram, substituídos por termos de custo mais honorários com cláusulas de reajuste que transferem o risco para os proprietários e reduzem a concorrência nas licitações. Os arquitetos especificam múltiplos fabricantes aprovados e sistemas modulares para proteger contra choques na cadeia de suprimentos, reduzindo o risco de cronograma, mas adicionando horas de coordenação de design que corroem as margens de honorários. A pré-fabricação ganha força porque os fabricantes podem fixar os preços das matérias-primas mais cedo na cadeia de valor, oferecendo certeza de custo à custa de prazos de entrega mais longos para aprovação de desenhos de oficina. Os proprietários também exploram a substituição de materiais domésticos para contornar tarifas de importação, embora as certificações de código possam limitar as alternativas viáveis.

Congelamentos de Despesas de Capital por Sistemas de Saúde com Restrições Orçamentárias

As margens operacionais medianas dos hospitais norte-americanos caíram para 2,1% em 2025, abaixo dos 4,3% pré-pandemia, levando 54% dos sistemas a adiar ou cancelar projetos de expansão. O aumento dos rendimentos dos títulos municipais elevou os custos de financiamento em 140 pontos base desde 2023, reduzindo ainda mais a escala viável dos projetos. O Serviço Nacional de Saúde do Reino Unido adiou USD 2,7 bilhões em atrasos de manutenção sob austeridade fiscal, restringindo a atividade de novas construções, mas canalizando fundos limitados para reformas urgentes de controle de infecções. Os arquitetos se voltam para reformas de menor escopo que atendem a mandatos imediatos de conformidade, como salas de isolamento de pressão negativa, enquanto preservam as equipes de design e os relacionamentos com clientes para quando o capital se tornar mais acessível. A reutilização adaptativa de espaços não clínicos torna-se atraente porque aproveita as utilidades existentes e reduz os custos iniciais, alinhando-se com os convênios de dívida mais rígidos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Instalação: Redes Ambulatoriais Reformulam as Prioridades de Infraestrutura

Os centros ambulatoriais estão crescendo a um CAGR de 6,48% até 2031, superando a média do mercado de arquitetura de saúde, à medida que os proprietários migram procedimentos para fora dos hospitais de cuidados intensivos para mitigar custos indiretos e o escrutínio das seguradoras. O impulso do segmento contrasta com os hospitais, que retiveram 52,31% da receita de 2025, mas enfrentam crescimento mais lento devido a requisitos rigorosos de código e plantas de alta intensidade de capital. As instalações de cuidados de longa duração registram expansão moderada em sociedades envelhecidas, como o Japão e o Sul da Europa. Ao mesmo tempo, os locais de saúde comportamental ganham apoio político por meio de leis de paridade em saúde mental nos Estados Unidos e no Canadá. Clínicas especializadas, oncologia, diálise e ortopedia estão se expandindo em corredores suburbanos onde os custos de terreno são mais baixos e o estacionamento é abundante, refinando o protótipo de uso misto que integra conveniências de varejo com eficiência clínica.

Os incorporadores convertem rapidamente ativos de varejo e escritórios em centros ambulatoriais, reduzindo 20–35% dos orçamentos de construção em comparação com projetos em terrenos novos, mas ainda atendendo aos códigos de controle de infecções e segurança de vida por meio de extensas reformas de instalações mecânicas, elétricas e hidráulicas. As Diretrizes FGI de 2025 permitem reduções na largura dos corredores e baias de recuperação compartilhadas quando o monitoramento eletrônico contínuo é instalado, reduzindo a área de circulação em 15–20% e liberando espaço locável para serviços geradores de receita. Por outro lado, os projetos hospitalares enfrentam complexidade crescente, pois as disposições sísmicas, de inundação e de energia de reserva elevam os custos em USD 8–15 milhões em uma instalação de 200 leitos. Como resultado, os proprietários cada vez mais faseiam os planos mestres hospitalares, adiando as adições de torres até que a demanda se estabilize e os mercados de títulos se recuperem.

Por Tipo de Serviço: A Renovação Domina à Medida que os Sistemas Otimizam Ativos Legados

Renovação e remodelação responderam por 46,57% da participação do mercado de arquitetura de saúde em 2025, à medida que os sistemas optaram por intervenções direcionadas em vez de substituições completas. Os serviços de design de interiores e planejamento exibem um CAGR mais forte de 7,12%, pois os mandatos baseados em evidências exigem a reconfiguração de postos de enfermagem, fluxos de pacientes e módulos de atendimento virtual para melhorar os resultados e a eficiência da equipe. A nova construção permanece substancial, mas fica atrás do crescimento da renovação, restringida pela cautela dos credores e pela relutância dos pagadores em reembolsar encargos de depreciação mais elevados. As ofertas auxiliares, planejamento mestre, consultoria de sustentabilidade, certificação WELL e LEED ilustram a mudança dos proprietários em direção a estratégias holísticas de vida útil dos ativos. Neste nicho, as empresas internacionais podem se diferenciar por meio de análises avançadas e contabilidade de carbono.

As reformas frequentemente desbloqueiam receita imediata; a modernização do departamento de emergência da Mayo Clinic em 2024 aumentou o fluxo em 18% e elevou a receita anual em USD 9,6 milhões contra um investimento de USD 12 milhões, validando o apelo financeiro de projetos de menor escopo. Os designers de interiores agora co-projetam com as operações clínicas para reduzir as distâncias percorridas pela equipe, um ganho ergonômico associado à menor rotatividade de enfermeiros e pontuações HCAHPS mais altas. Os compromissos de planejamento mestre incorporam modelagem demográfica e de mix de pagadores, permitindo que os conselhos alinhem a alocação de capital faseada com projeções de fluxo de caixa de 10 a 15 anos. As certificações de energia líquida zero reduziram as despesas com utilidades em 35% e aumentaram a retenção de funcionários em 12% no benchmarking de 2025, ressaltando como a sustentabilidade agora se intersecta diretamente com a economia da força de trabalho.

Por Usuário Final: O Setor Privado Avança à Medida que os Sistemas Públicos Enfrentam Restrições Orçamentárias

As entidades públicas capturaram 57,72% dos desembolsos de 2025, mas operam dentro de estruturas rígidas de aquisição e orçamento que enfatizam a atenção primária e de emergência em vez de acabamentos premium. As entidades privadas, expandindo-se a um CAGR de 8,87% até 2031, estão se expandindo para nichos eletivos, especializados e de alta complexidade, enfatizando comodidades de concierge e agendamento rápido de consultas para atrair pacientes com seguro comercial. Clínicas patrocinadas por empregadores de gigantes corporativos como Amazon e JPMorgan Chase impulsionam ainda mais a demanda privada, exigindo instalações de atenção primária no local com integração estreita com a segurança de TI.

Os modelos de PPP borram a linha público-privada; no Reino Unido, na Austrália e no Canadá, as entidades terceirizam o desenvolvimento hospitalar para consórcios privados que projetam, constroem, financiam e mantêm instalações por períodos de 25 a 30 anos. Embora as PPPs possam acelerar a entrega, podem dificultar a reconfiguração futura e invocar estruturas de penalidade se os escopos de serviço mudarem, complicando a flexibilidade do ciclo de vida. Os operadores privados frequentemente exigem envolvimento antecipado do empreiteiro, cronogramas agressivos e plataformas de TI personalizadas, exigindo que as empresas de arquitetura mantenham competências especializadas em TI de saúde. Os proprietários públicos, por outro lado, enfatizam a transparência de custos, a consulta comunitária e os padrões de resiliência, estendendo os ciclos de aprovação, mas garantindo o alinhamento com o serviço universal.

Análise Geográfica

A América do Norte gerou 38,83% da receita global de 2025 devido à demanda de substituição de hospitais envelhecidos da era de 1960 e aos rigorosos requisitos sísmicos na Califórnia e no Noroeste do Pacífico. O CMS aumentou os pagamentos adicionais de capital em USD 1,8 bilhão anualmente para projetos que incorporam recursos de controle de infecções e resiliência climática, sustentando o pipeline de renovação mesmo em meio à compressão das margens operacionais. O fundo de infraestrutura de CAD 3,2 bilhões e cinco anos do Canadá prioriza serviços de saúde indígenas e nós de telessaúde rurais, influenciando os briefings de design em direção à inclusão cultural e modelos de atendimento a longa distância. O instituto de seguridade social do México está licitando 14 hospitais regionais sob contratos de PPP, convidando equipes internacionais com credenciais de design-build e fluência regulatória bilíngue.

A Ásia-Pacífico permanece a região de crescimento mais rápido com um CAGR de 9,39%, impulsionada pela aprovação da China de 87 hospitais terciários em 2025, cada um custando USD 200–400 milhões e aproveitando a construção modular para acelerar a entrega. A Índia enfrenta um déficit de 2,3 milhões de leitos, direcionando investimentos para redes especializadas com protocolos clínicos padronizados que permitem que os modelos arquitetônicos sejam escalados em várias cidades. A população em declínio do Japão impulsiona a consolidação hospitalar e as conversões de área de piso de cuidados intensivos para reabilitação, uma demanda que incentiva estratégias flexíveis de divisórias interiores. Os operadores privados da Austrália comprometem AUD 4,1 bilhões para expansões em áreas já construídas, enfatizando teatros de cirurgia de dia e centros integrados de oncologia que se alinham com as mudanças dos pagadores em direção a modelos ambulatoriais.

A Europa equilibra os mandatos de descarbonização com a austeridade fiscal. A Lei do Futuro Hospitalar da Alemanha fornece EUR 4,3 bilhões para infraestrutura digital e modernizações de emergência, vinculando os fundos a benchmarks de interoperabilidade e energia renovável. O Programa de Novos Hospitais do Reino Unido, apesar das revisões de custo, visa construir 40 hospitais de emissão líquida zero até 2030 por meio de construção padronizada com componentes modulares. O plano Ségur de la Santé da França, de EUR 19 bilhões, canaliza investimentos para departamentos de emergência, UTIs e enfermarias de saúde mental, com concursos de design favorecendo materiais de baixo carbono e plantas adaptáveis. A região do CCG está construindo cidades médicas emblemáticas, incluindo um hospital LEED Platina de 800 leitos dentro do megaprojeto NEOM da Arábia Saudita, enquanto a África Subsaariana enfrenta restrições de financiamento e escassez de arquitetos especializados, retardando a execução.

Cenário Competitivo

Os principais players capturam um setor de arquitetura de saúde moderadamente fragmentado onde tanto conglomerados internacionais quanto boutiques regionais prosperam. Empresas integradas como HDR, HKS e Gensler aproveitam equipes multidisciplinares e engenharia interna para conquistar campi de centros médicos de vários bilhões de dólares que exigem responsabilidade de fonte única. A ferramenta de design generativo da HDR reduziu a circulação em 12% em um projeto de centro médico de 2025, liberando 1.672 metros quadrados para serviços clínicos de maior rendimento. CannonDesign e Perkins&Will se diferenciam por meio de pesquisas revisadas por pares e parcerias clínicas profundas que traduzem dados de fluxo de trabalho em layouts espaciais, uma proposta de valor valorizada pelos clientes de centros médicos acadêmicos.

Os gigantes da construção estão integrando estúdios de design para garantir negócios de design-build ou entrega integrada de projetos que garantem preços máximos e cronogramas comprimidos. O sistema de quartos de pacientes modulares da Turner Construction reduziu a mão de obra no local em 40% e reduziu os atrasos médios de cronograma para abaixo de 3% em projetos hospitalares iniciados em 2025. As instalações de pré-fabricação internas da Skanska AB agora entregam módulos de banheiro totalmente encanados, reduzindo oito dias por quarto nos cronogramas de caminho crítico. Os nichos de saúde comportamental e cirurgia ambulatorial apresentam oportunidades de crescimento em espaços inexplorados; empresas que oferecem protótipos padronizados, mas adaptáveis, podem replicar designs em vários locais, alinhando-se com estratégias de consolidação de private equity. A expertise regulatória permanece uma vantagem competitiva, pois os códigos locais inconsistentes elevam a importância dos arquitetos que podem navegar pelos processos de aprovação sem redesenhos custosos.

Líderes do Setor de Arquitetura de Saúde

HDR Inc.

HKS Inc.

Perkins&Will

CannonDesign

Stantec

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A Northern Health nomeou a EllisDon como proponente preferencial para a Torre de Cuidados Intensivos do Hospital Universitário do Norte da Colúmbia Britânica, uma expansão significativa que modernizará os serviços terciários para a comunidade de Prince George.

- Outubro de 2025: A Nabla Bio assinou uma segunda parceria de pesquisa plurianual com a Takeda, demonstrando como as colaborações de biotecnologia impulsionam a demanda por instalações especializadas de P&D dentro do mercado de arquitetura de saúde.

- Setembro de 2025: A HED nomeou Peter Patsouris como Diretor Associado para expandir sua prática de saúde em Boston, adicionando três décadas de experiência em design clínico e reforçando a presença regional da empresa.

- Março de 2025: A Microsoft lançou o Dragon Copilot, um assistente de voz unificado de inteligência artificial que influencia o planejamento futuro de espaços ao reduzir o tempo de documentação dos clínicos e remodelar as zonas de suporte clínico.

Escopo do Relatório Global do Mercado de Arquitetura de Saúde

O Relatório do Mercado de Arquitetura de Saúde é Segmentado por Tipo de Instalação (Hospitais, Centros de Atendimento Ambulatorial, Instalações de Cuidados de Longa Duração, Instalações de Saúde Comportamental, Clínicas Especializadas, Outros), Tipo de Serviço (Nova Construção, Renovação & Remodelação, Design de Interiores & Planejamento, Outros), Usuário Final (Setor Público, Setor Privado) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio & África, América do Sul). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Hospitais |

| Centros de Atendimento Ambulatorial |

| Instalações de Cuidados de Longa Duração |

| Instalações de Saúde Comportamental |

| Clínicas Especializadas |

| Outros |

| Nova Construção |

| Renovação e Remodelação |

| Design de Interiores e Planejamento |

| Outros (Planejamento Mestre, Consultoria de Sustentabilidade e Construção Verde, etc.) |

| Setor Público |

| Setor Privado |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Instalação | Hospitais | |

| Centros de Atendimento Ambulatorial | ||

| Instalações de Cuidados de Longa Duração | ||

| Instalações de Saúde Comportamental | ||

| Clínicas Especializadas | ||

| Outros | ||

| Por Tipo de Serviço | Nova Construção | |

| Renovação e Remodelação | ||

| Design de Interiores e Planejamento | ||

| Outros (Planejamento Mestre, Consultoria de Sustentabilidade e Construção Verde, etc.) | ||

| Por Usuário Final | Setor Público | |

| Setor Privado | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de arquitetura de saúde?

O tamanho do mercado de arquitetura de saúde foi de USD 9,87 bilhões em 2026 e está no caminho certo para atingir USD 12,73 bilhões até 2031.

Qual categoria de instalação está se expandindo mais rapidamente?

Os centros de atendimento ambulatorial estão se expandindo a um CAGR de 6,48% até 2031, impulsionados pela mudança dos pagadores em direção a ambientes ambulatoriais de menor custo.

Qual categoria de instalação está se expandindo mais rapidamente?

Os centros de atendimento ambulatorial estão se expandindo a um CAGR de 6,48% até 2031, impulsionados pela mudança dos pagadores em direção a ambientes ambulatoriais de menor custo.

Por que os projetos de renovação são dominantes agora?

Renovação e remodelação capturaram 46,57% da receita de 2025 porque a modernização de edifícios existentes oferece retorno sobre o investimento mais rápido em meio a restrições de capital.

Qual região está crescendo mais rapidamente?

A Ásia-Pacífico lidera com um CAGR de 9,39%, à medida que China, Índia e nações do CCG financiam expansões massivas de hospitais e clínicas.

Página atualizada pela última vez em: