Tamanho e Participação do Mercado de Gestão de Redes de Pagadores de Saúde

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 5.62 Bilhões de dólares |

| Tamanho do Mercado (2031) | 10.92 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.22% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Gestão de Redes de Pagadores de Saúde por Mordor Intelligence

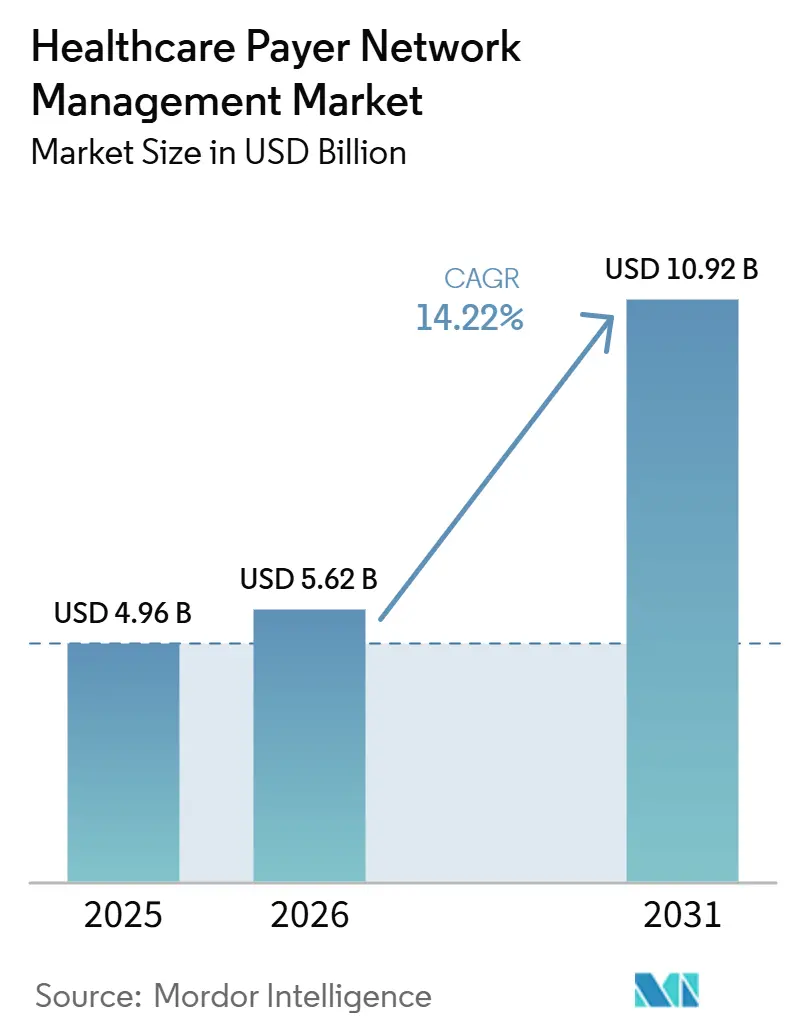

Espera-se que o mercado de gestão de redes de pagadores de saúde aumente de 4,96 bilhões de USD em 2025 para 5,62 bilhões de USD em 2026 e atinja 10,92 bilhões de USD até 2031, crescendo a um CAGR de 14,22% ao longo de 2026-2031. O crescimento no mercado de gestão de redes de pagadores de saúde reflete uma mudança estrutural, pois os pagadores enfrentam maior complexidade administrativa, obrigações de interoperabilidade mais rígidas e uma transição mais rápida em direção à redesenho de fluxos de trabalho com suporte de IA. O mercado de gestão de redes de pagadores de saúde também está sendo moldado pela modernização defensiva, à medida que grandes planos tentam proteger o controle sobre o engajamento de membros, o desempenho da rede de provedores e a execução de operações administrativas, enquanto concorrentes mais novos liderados por tecnologia ampliam seu alcance. A migração para a nuvem está se tornando mais central no mercado de gestão de redes de pagadores de saúde, uma vez que os prazos de API entre pagadores e a pressão pela preciso dos diretórios estão levando os compradores a sistemas que podem suportar troca de dados em tempo real em escala. A demanda por serviços está crescendo junto com os gastos com software, porque muitos planos ainda precisam de ajuda externa para gerenciar credenciamento, contratação, governança de dados de provedores e trabalho operacional com alto nível de conformidade dentro do mercado de gestão de redes de pagadores de saúde. A concorrência permanece ativa e moderadamente concentrada, com grandes empresas de serviços de TI, fornecedores de software para pagadores e especialistas de nicho usando aquisições, expansão de interoperabilidade e automação de fluxos de trabalho para melhorar sua posição no mercado de gestão de redes de pagadores de saúde.

Principais Conclusões do Relatório

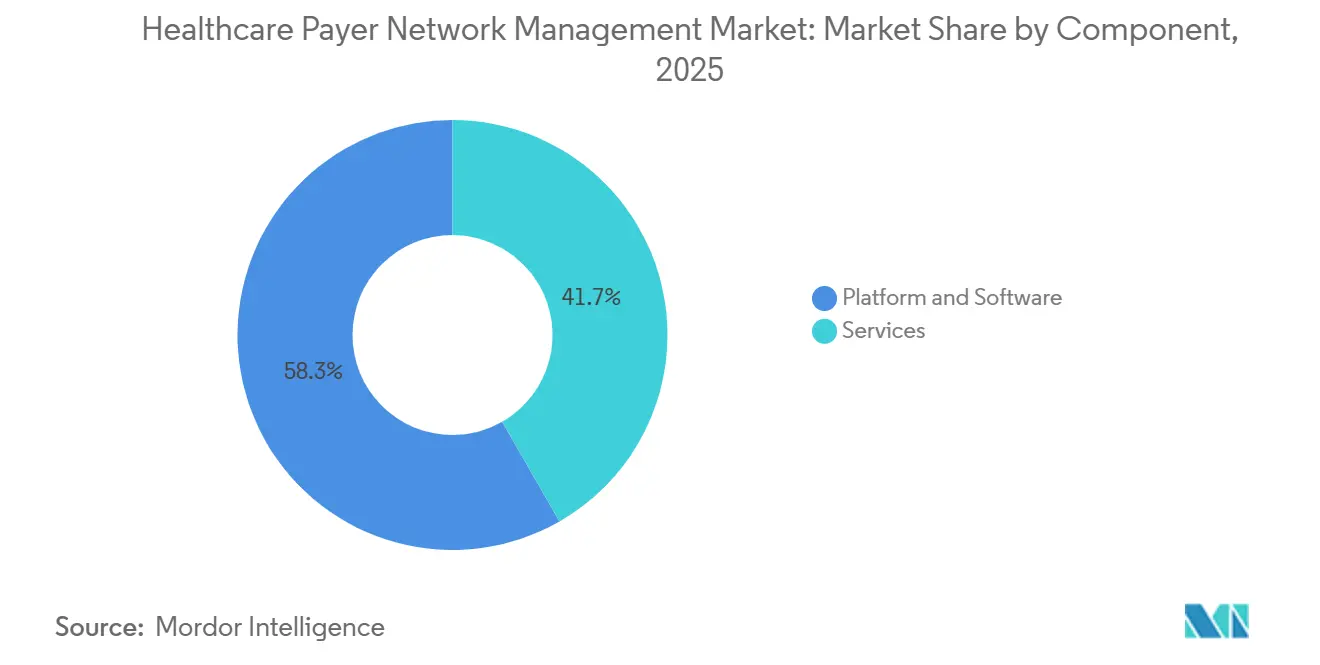

- Por componente, plataforma e software lideraram com 58,32% de participação em 2025, enquanto os serviços têm previsão de expansão a um CAGR de 15,48% até 2031.

- Por modo de implantação, o modelo baseado em nuvem liderou com 63,74% de participação em 2025, e também está projetado para crescer rapidamente a um CAGR de 16,02% até 2031.

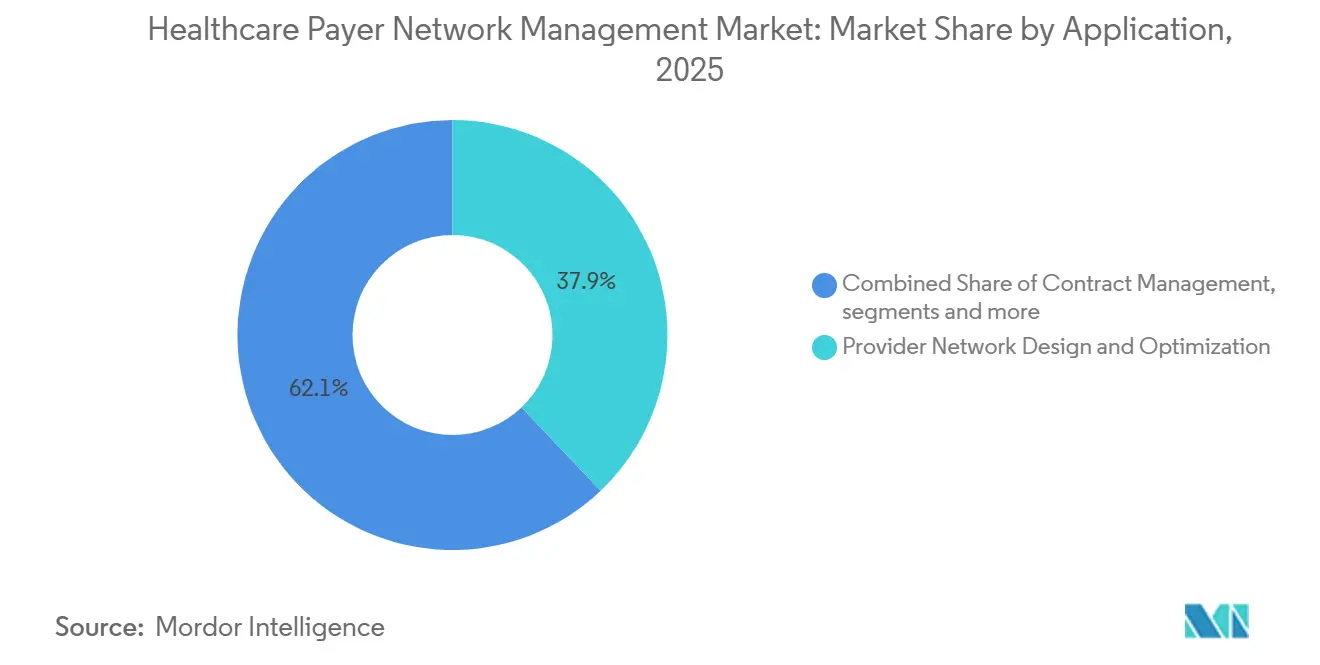

- Por aplicação, a área de trabalho de rede de provedores representou 37,86% de participação em 2025, enquanto a gestão de dados de provedores deve avançar a um CAGR de 16,84% até 2031.

- Por usuário final, o seguro de saúde público deteve 54,27% de participação em 2025, enquanto o seguro de saúde privado está projetado para crescer a um CAGR de 15,91% até 2031.

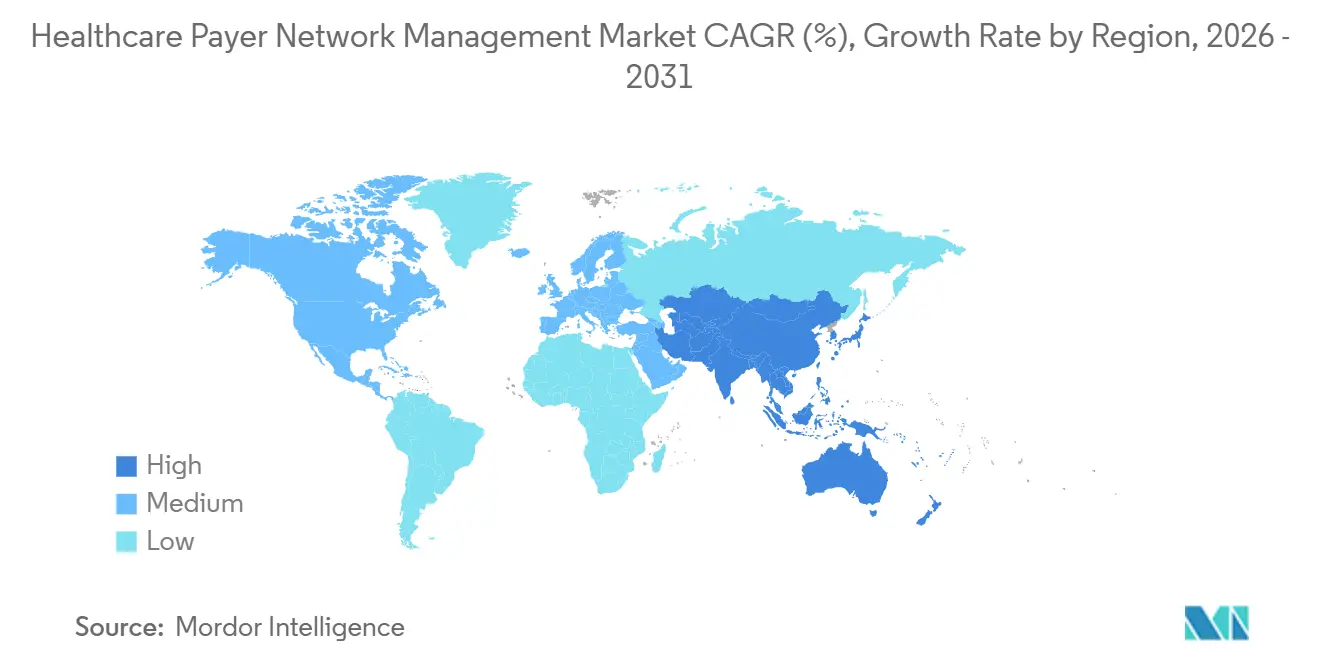

- Por geografia, a América do Norte representou 41,68% de participação em 2025, enquanto a Ásia-Pacífico deve avançar a um CAGR de 17,23% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Gestão de Redes de Pagadores de Saúde

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção de IA para Contenção de Custos e Prevenção de Fraudes | +3.6% | Global, concentrado na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Necessidade de Precisão no Diretório de Provedores e Automação de Conformidade | +2.8% | América do Norte dominante, expandindo para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Transição para Cuidados Baseados em Valor e Otimização de Reembolso | +2.9% | América do Norte, com expansão para Europa e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Crescente Demanda por Governança de Dados de Provedores em Tempo Real | +1.9% | Global | Médio prazo (2-4 anos) |

| Expansão de Redes de Provedores Virtuais e Híbridas | +1.6% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Conectividade de API entre Pagadores para Credenciamento e Contratação | +1.8% | América do Norte, expandindo para Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Adoção de IA para Contenção de Custos e Prevenção de Fraudes

A IA está passando de projetos-piloto para uma implantação mais ampla, à medida que os pagadores tentam reduzir o esforço administrativo e melhorar a velocidade das decisões em gestão de utilização, contratação de provedores e operações de rede relacionadas. A Innovaccer relatou em maio de 2026 que 75% dos executivos de alto escalão de planos de saúde pesquisados planejam gastar mais de 10 milhões de USD em IA dentro de 3 a 5 anos, o que demonstra que os planos de investimento estão agora indo além da experimentação limitada.[1]Innovaccer Inc., "Quase 80% dos Planos de Saúde Agora Preferem IA Desenvolvida por Fornecedores em Vez de Interna, Revela Pesquisa da Innovaccer," Innovaccer, innovaccer.com A mesma pesquisa mostrou que quase 80% dos planos de saúde preferem IA desenvolvida por fornecedores em vez de desenvolvimento interno, o que corrobora a visão de que os fluxos de trabalho dos pagadores ainda precisam de expertise externa e suporte de implementação específico para o domínio. Também constatou que 86% dos planos ainda não estão totalmente operacionalizando a IA e que 46% citam lacunas de interoperabilidade como a principal barreira, o que vincula os retornos da IA diretamente a uma melhor troca de dados e fluxos de informações de provedores mais precisos. No mercado de gestão de redes de pagadores de saúde, essa conexão está direcionando os gastos para plataformas e modelos de serviço que podem automatizar fluxos de trabalho de rede somente quando os dados upstream são precisos e acessíveis. O mercado de gestão de redes de pagadores de saúde, portanto, se beneficia não apenas dos orçamentos de IA, mas também do trabalho operacional necessário para tornar esses orçamentos utilizáveis no dia a dia dos ambientes de pagadores.

Transição para Cuidados Baseados em Valor e Otimização de Reembolso

Os cuidados baseados em valor estão ampliando o escopo da gestão de redes, porque os pagadores agora precisam acompanhar o desempenho dos provedores, a lógica de economias compartilhadas, as métricas de qualidade e as regras de atribuição em uma base de contratos mais ampla. A Interwell Health relatou em 2025 que dois terços das organizações de provedores aumentaram a participação em programas de cuidados baseados em valor, e a maioria esperava uma mudança positiva na receita com essa participação, o que aumenta a pressão sobre os pagadores para fortalecer o suporte a contratações e análises.[2]Interwell Health, "Tendências de Utilização de Saúde em 2025, Como os Planos de Saúde Usam Cuidados Baseados em Valor para Gerenciar Custos," Interwell Health, interwellhealth.comA mesma mudança é relevante no mercado de gestão de redes de pagadores de saúde porque as equipes de rede não podem mais gerenciar estruturas complexas de reembolso com ferramentas manuais de contratação e registros de provedores desconectados. Os modelos alternativos de pagamento representam pelo menos 45% dos pagamentos de saúde, uma escala na qual os processos operacionais fragmentados se tornam mais difíceis de sustentar. À medida que essa combinação cresce, o mercado de gestão de redes de pagadores de saúde registra uma demanda mais forte por gestão integrada de dados de provedores, porque dados de atribuição fracos podem distorcer os cálculos de pagamento e gerar disputas. Os fornecedores que combinam fluxos de trabalho de contratação, análise e dados de provedores estão, portanto, mais alinhados com a forma como os critérios de compra dos pagadores estão mudando no mercado de gestão de redes de pagadores de saúde.

Conectividade de API entre Pagadores para Credenciamento e Contratação

A Regra Final de Interoperabilidade e Autorização Prévia do CMS exige que os pagadores afetados implementem APIs de pagador para pagador, acesso a provedores e autorização prévia, com a maioria das disposições entrando em vigor em 1º de janeiro de 2027.[3]Centros de Serviços Medicare e Medicaid, "Folha de Dados da Regra Final de Interoperabilidade e Autorização Prévia do CMS CMS-0057-F," CMS, cms.gov Isso é relevante no mercado de gestão de redes de pagadores de saúde porque a conformidade depende da troca real de informações de sinistros, encontros e autorizações por meio dos padrões HL7 FHIR, e não de uma simples sobreposição de relatórios. No mercado de gestão de redes de pagadores de saúde, essa pressão está reforçando a adoção da nuvem, uma vez que as configurações locais mais antigas são menos adequadas para a troca de API de alta frequência e bidirecional. Os pagadores que abordam a regra apenas como uma tarefa mínima de conformidade podem manter custos operacionais mais elevados, enquanto os pares que constroem redes de dados de provedores mais amplas podem melhorar a precisão e a velocidade dos fluxos de trabalho dentro do mercado de gestão de redes de pagadores de saúde.

Expansão de Redes de Provedores Virtuais e Híbridas

O atendimento com foco virtual foi além de uma solução temporária de acesso e agora funciona como um design de rede distinto que precisa de credenciamento dedicado, gestão de diretórios e suporte a sinistros. Essa mudança é importante para o mercado de gestão de redes de pagadores de saúde porque os provedores virtuais devem ser contratados, classificados, exibidos e mantidos de maneiras que se adequem aos mesmos padrões operacionais das redes de atendimento físico. O desafio não se limita a adicionar provedores ao sistema, porque os diretórios dos pagadores também precisam manter a visibilidade do atendimento virtual atualizada após mudanças de contratação, credenciamento e fluxo de trabalho. Isso aumenta a demanda por plataformas que tratam a taxonomia de provedores virtuais e a composição de redes híbridas como funções centrais, e não como complementos opcionais dentro do mercado de gestão de redes de pagadores de saúde. Também expande o papel das ferramentas de área de trabalho e de dados de provedores, que agora precisam suportar telemedicina, atendimento domiciliar e modelos de serviço habilitados por IA em uma visão operacional unificada. À medida que o atendimento híbrido cresce, o mercado de gestão de redes de pagadores de saúde ganha impulso com o maior número de atualizações, contratos, ajustes de diretório e verificações de dados voltadas para membros que os planos devem concluir com precisão.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Atrito na Integração de Sistemas Administrativos Centrais Legados | -1.9% | Global, mais pronunciado na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fragmentação de Dados de Provedores em Múltiplas Fontes | -1.6% | Global | Médio prazo (2-4 anos) |

| Exposição à Segurança Cibernética e Privacidade em Fluxos de Dados de Rede Compartilhados | -1.4% | Global | Curto prazo (≤ 2 anos) |

| Alta Carga de Gestão de Mudanças para Equipes de Operações Manuais | -1.2% | Global, especialmente pagadores de médio porte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Atrito na Integração de Sistemas Administrativos Centrais Legados

Os sistemas administrativos centrais legados continuam sendo uma das barreiras mais difíceis na modernização dos pagadores, porque abrangem sinistros, inscrição, dados de rede e lógica de pagamento ao mesmo tempo. No mercado de gestão de redes de pagadores de saúde, isso significa que mesmo uma plataforma de rede bem projetada pode ter dificuldades se a arquitetura ao redor não puder suportar integração estável e orquestração de fluxos de trabalho. A substituição módulo por módulo é difícil, porque uma mudança em uma área pode interromper as regras de pagamento, o tratamento de elegibilidade ou o processamento de sinistros a jusante. Os requisitos de interoperabilidade do CMS agora aumentam o custo do atraso, uma vez que muitos ambientes mais antigos não suportam as capacidades de API baseadas em FHIR exigidas de forma nativa. O resultado no mercado de gestão de redes de pagadores de saúde é um padrão de investimento em duas velocidades, onde os grandes planos nacionais avançam mais rapidamente, enquanto os planos de médio porte e patrocinados pelo governo frequentemente modernizam de forma mais gradual. Essa prontidão desigual também prolonga os ciclos de vendas dos fornecedores e torna a profundidade de implementação tão importante quanto a amplitude de recursos no mercado de gestão de redes de pagadores de saúde.

Fragmentação de Dados de Provedores em Múltiplas Fontes

A fragmentação de dados de provedores continua sendo um problema estrutural, porque imprecisões no credenciamento, na inscrição e nos registros de diretório afetam o roteamento de sinistros, os registros de adequação de rede e as decisões de autorização prévia. A Symplr relatou em 2025 que silos de dados, complexidade de integração e fluxo de dados inconsistente continuam sendo comuns nos planos de saúde, o que demonstra que muitos problemas de diretório começam a montante e não dentro do próprio diretório. No mercado de gestão de redes de pagadores de saúde, essas condições mantêm alta a demanda por sistemas de gestão de dados de provedores, mas também limitam o quanto qualquer plataforma isolada pode corrigir sem uma melhor disciplina de entrada por parte das organizações de provedores. O problema central continua sendo que os provedores frequentemente controlam as informações originais, enquanto os pagadores ainda arcam com as consequências de conformidade e voltadas para membros quando os dados estão incorretos no mercado de gestão de redes de pagadores de saúde.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Os Serviços Ganham Terreno em uma Estrutura Dominada por Plataformas

Plataforma e software detiveram 58,32% da participação do mercado de gestão de redes de pagadores de saúde em 2025, enquanto os serviços estão projetados para expandir a um CAGR de 15,48% até 2031. O software permaneceu o maior componente porque as organizações de pagadores ainda precisam de sistemas centrais para credenciamento, manutenção de diretórios, gestão do ciclo de vida de contratos e acompanhamento do desempenho de provedores. Essas plataformas também atuam como a principal camada operacional para atividades de conformidade, o que ajuda a preservar a demanda por software mesmo quando o cronograma de implementação varia de acordo com o tamanho do pagador. No mercado de gestão de redes de pagadores de saúde, os gastos com software são especialmente duráveis onde os compradores desejam um único ponto de controle para registros de provedores, termos de contrato e regras de fluxo de trabalho. Os serviços estão crescendo mais rapidamente porque os cuidados baseados em valor, a prontidão para APIs e a limpeza de dados de provedores criam trabalho contínuo que muitas equipes de pagadores não têm escala para gerenciar sozinhas.

Dentro da categoria de serviços, o suporte à implementação, as operações gerenciadas e a consultoria analítica estão todos se expandindo, mas por razões operacionais diferentes. Os projetos de conformidade de curto prazo vinculados ao prazo de API entre pagadores de janeiro de 2027 devem manter a demanda por implementação elevada ao longo do próximo ciclo. Os modelos de serviços gerenciados também estão ganhando preferência no mercado de gestão de redes de pagadores de saúde porque ajudam os planos a converter o trabalho manual recorrente em modelos operacionais mais estruturados. O trabalho de consultoria continua sendo relevante também, uma vez que os pagadores frequentemente precisam de ajuda para conectar a política de dados de provedores, o design de contratos e a automação de fluxos de trabalho em uma única abordagem operacional. A combinação de segmentos deve, portanto, permanecer dominada por plataformas, mas o maior impulso no mercado de gestão de redes de pagadores de saúde deve continuar com os fornecedores que combinam software e execução prática.

Por Modo de Implantação: A Nuvem Torna-se o Modelo Operacional Padrão

A implantação baseada em nuvem representou 63,74% do tamanho do mercado de gestão de redes de pagadores de saúde em 2025 e está projetada para crescer a um CAGR de 16,02% até 2031. A nuvem permaneceu o modelo líder porque os fluxos de trabalho de rede de pagadores agora dependem de troca frequente de dados, atualizações mais rápidas e integração mais ampla entre funções de provedores, sinistros e autorizações. No mercado de gestão de redes de pagadores de saúde, a escolha de implantação está, portanto, se tornando uma decisão de conformidade tanto quanto uma decisão tecnológica. Os compradores também estão usando a migração para a nuvem para reduzir o atraso nas atualizações e melhorar a velocidade com que as mudanças na rede de provedores aparecem nos fluxos de trabalho conectados.

A Cotiviti concluiu sua aquisição da Edifecs em março de 2025, e essa movimentação adicionou capacidade de interoperabilidade que suporta conectividade baseada em FHIR mais rápida. O negócio demonstra como os fornecedores no mercado de gestão de redes de pagadores de saúde estão usando aquisições para fechar lacunas de arquitetura mais rapidamente do que os ciclos de desenvolvimento interno permitiriam. As implantações locais ainda mantêm relevância em ambientes administrados pelo governo e em grandes organizações com necessidades rígidas de localização de dados. Ao longo do período de previsão, a nuvem deve continuar ampliando sua liderança porque o benefício operacional agora está vinculado ao cronograma de conformidade, à extensibilidade da plataforma e à implantação mais rápida de automação.

Por Aplicação: As Ferramentas Centrais de Área de Trabalho Lideram, Enquanto a Gestão de Dados de Provedores Expande Mais Rapidamente

As ferramentas de área de trabalho de rede de provedores detiveram 37,86% da participação de aplicações em 2025, enquanto a gestão de dados de provedores deve crescer a um CAGR de 16,84% até 2031. A categoria de área de trabalho permaneceu a maior porque as equipes de pagadores ainda precisam de um espaço de trabalho central para revisão de adequação de rede, monitoramento de cobertura geográfica e decisões de recrutamento de provedores. No mercado de gestão de redes de pagadores de saúde, a gestão de dados de provedores está se expandindo mais rapidamente porque a precisão do diretório, o credenciamento e a qualidade da inscrição agora afetam a conformidade, a integridade dos pagamentos e a experiência dos membros ao mesmo tempo. Isso torna a administração de dados menos uma função de suporte e mais um requisito operacional central dentro do mercado de gestão de redes de pagadores de saúde.

As aplicações de sinistros e reembolso permanecem estreitamente ligadas a este segmento, porque a precisão do roteamento ainda depende de informações de rede atualizadas. Outras aplicações, incluindo conexões de autorização prévia e módulos de saúde populacional, também estão crescendo à medida que os pagadores tentam reduzir o número de ferramentas pontuais desconectadas em uso. No mercado de gestão de redes de pagadores de saúde, isso cria uma vantagem clara para os fornecedores que conectam diretório de provedores, gestão de contratos e gestão de dados de provedores dentro de uma única plataforma modular. Os compradores estão cada vez mais favorecendo camadas de aplicações conectadas que reduzem o trabalho de integração enquanto ainda suportam fluxos de trabalho especializados onde necessário.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Usuário Final: Os Pagadores Públicos Fornecem Escala Enquanto os Pagadores Privados Impulsionam Mudanças Mais Rápidas

O seguro de saúde público deteve 54,27% da base de usuários finais em 2025, enquanto o seguro de saúde privado tem previsão de crescer a um CAGR de 15,91% até 2031. Os programas públicos permaneceram a base maior porque o Medicare, o Medicaid e o CHIP operam em escala e enfrentam expectativas diretas de conformidade que tornam mais difícil adiar a adoção de tecnologia. O atendimento gerenciado do Medicaid é especialmente importante no mercado de gestão de redes de pagadores de saúde porque a expansão dos programas estaduais e as regras federais de interoperabilidade mantêm ativos os requisitos de diretório, credenciamento e sinistros. Os planos privados estão crescendo mais rapidamente porque estão investindo de forma mais agressiva em otimização de rede com suporte de IA, análise de contratos baseados em valor e melhorias nos serviços voltados para membros. Isso deixa o mercado de gestão de redes de pagadores de saúde dependente de dois padrões de compra diferentes, um centrado em volume com alto nível de conformidade e outro centrado em diferenciação competitiva.

Essa divisão molda a estratégia dos fornecedores em todo o mercado de gestão de redes de pagadores de saúde porque os fornecedores precisam de produtos que se adequem tanto à complexidade dos programas públicos quanto à velocidade dos planos comerciais. Como resultado, os fornecedores com fluxos de trabalho configuráveis e amplo suporte de integração estão melhor posicionados do que os fornecedores que se adequam apenas a um modelo de pagador. O mercado de gestão de redes de pagadores de saúde deve, portanto, continuar a recompensar os fornecedores que equilibram a prontidão regulatória com a flexibilidade operacional.

Análise Geográfica

A América do Norte deteve 41,68% da participação global em 2025, conferindo à região a maior posição no mercado de gestão de redes de pagadores de saúde. Os Estados Unidos impulsionam essa liderança porque possuem uma densa combinação de planos comerciais, Medicare e Medicaid, e cada linha de negócios gera um alto volume de transações de rede de provedores. O CMS agora define o ritmo de gastos de curto prazo por meio dos prazos de 1º de janeiro de 2027 para APIs de interoperabilidade e autorização prévia. A precisão dos diretórios e a conformidade com o faturamento surpresa também mantêm os dados de provedores, o credenciamento e a modernização dos fluxos de trabalho como prioridades nos planos de investimento dos pagadores em toda a região. O Canadá e o México permanecem menores dentro do mercado de gestão de redes de pagadores de saúde, mas a modernização de sinistros e as atualizações de dados de provedores estão apoiando a adoção gradual de plataformas e serviços mais novos.

A Europa deteve a segunda maior posição regional em 2025, e o mercado de gestão de redes de pagadores de saúde na região está avançando por meio da digitalização dos pagadores, da reforma da troca de dados e de uma atenção política mais forte à infraestrutura de informações de saúde. A federação alemã de seguros de saúde estatutários também pediu uma detecção de fraudes baseada em IA mais robusta e uma reforma mais ampla da governança de dados em 2025, o que sustenta o interesse contínuo em ferramentas de dados do lado dos pagadores e na modernização dos fluxos de trabalho. Em toda a região, o mercado de gestão de redes de pagadores de saúde está sendo moldado por iniciativas de interoperabilidade e requisitos de privacidade que empurram os pagadores em direção a uma troca de dados de provedores e membros mais consistente. Essa combinação deve sustentar a demanda por plataformas que possam equilibrar a eficiência da rede com requisitos de governança mais rígidos.

A Ásia-Pacífico está projetada para crescer a um CAGR de 17,23% até 2031, tornando-a a geografia de expansão mais rápida no mercado de gestão de redes de pagadores de saúde. A Agência Digital do Japão expandiu o Hub Médico Público de 183 municípios no final de 2024 para 604 municípios até 10 de maio de 2026, aproximando a plataforma da cobertura nacional e criando uma base mais sólida para fluxos de trabalho de pagadores conectados. A Administração Nacional de Seguridade de Saúde da China relatou que a cobertura básica de seguro médico supera 95% da população, o que sustenta a demanda de longo prazo por infraestrutura de sinistros e rede à medida que a atividade de atendimento gerenciado se torna mais complexa. A América do Sul e o Oriente Médio e África permanecem menores hoje, mas a reforma do seguro complementar e a modernização mais ampla do sistema de saúde estão criando caminhos de entrada mais claros para os fornecedores no mercado de gestão de redes de pagadores de saúde.

Cenário Competitivo

O mercado de gestão de redes de pagadores de saúde tem uma estrutura moderadamente concentrada que combina especialistas em software para pagadores, fornecedores de interoperabilidade e grandes empresas de serviços de TI ao longo da mesma cadeia ampla de fluxos de trabalho. Cotiviti, HealthEdge, Quest Analytics, Symplr, Innovaccer, Zelis, Cognizant, IBM, Infosys e Wipro competem em diferentes partes do mercado de gestão de redes de pagadores de saúde, embora não compitam todos com a mesma profundidade de produto ou modelo de entrega. A Zelis adquiriu a Rivet em janeiro de 2026 para adicionar análises de ciclo de receita com suporte de IA à sua plataforma de pagamentos de saúde, que já atende mais de 750 pagadores. Essas movimentações demonstram que os fornecedores maiores no mercado de gestão de redes de pagadores de saúde estão adquirindo capacidades que melhoram a velocidade em interoperabilidade, análise e automação de fluxos de trabalho.

A Innovaccer também adquiriu a Humbi AI para fortalecer a inteligência atuarial e as capacidades de copiloto de contratação dentro de sua plataforma de pagadores mais ampla. A Availity lançou o Availity Extend em abril de 2026, transformando sua rede em uma plataforma onde as organizações podem incorporar IA e automação diretamente nos fluxos de trabalho de elegibilidade, autorização prévia, sinistros e pagamentos. No mercado de gestão de redes de pagadores de saúde, essas estratégias aumentam os custos de troca porque a automação se torna incorporada nos fluxos de trabalho diários de pagadores e provedores, em vez de ficar fora deles. O centro competitivo está, portanto, se deslocando em direção a fornecedores que podem combinar conectividade de dados, fluxos de trabalho configuráveis e suporte prático de implantação em um único modelo operacional.

A demanda por espaços inexplorados permanece mais forte na modernização de pagadores de médio porte, nas atualizações de rede de atendimento gerenciado do Medicaid e na expansão na Ásia-Pacífico. Empresas menores nativas de IA estão entrando no mercado de gestão de redes de pagadores de saúde por meio de rotas de parceria, especialmente em credenciamento virtual de provedores, monitoramento de diretórios e fluxos de trabalho preditivos de adequação de rede. Os prazos de interoperabilidade do CMS e os requisitos de dados de provedores também atuam como um filtro técnico que favorece os fornecedores com arquitetura pronta para FHIR e maior capacidade de integração. O panorama competitivo geral no mercado de gestão de redes de pagadores de saúde permanece ativo em vez de vencedor único, porque os compradores ainda distribuem os gastos entre plataformas empresariais, serviços gerenciados e especialistas de nicho que resolvem lacunas específicas de fluxo de trabalho.

Líderes do Setor de Gestão de Redes de Pagadores de Saúde

-

Optum Inc.

-

Cognizant

-

Infosys Limited

-

Quest Analytics LLC

-

Availity, LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A HealthEdge lançou o Haven, um assistente de enfermagem com tecnologia de IA generativa incorporado ao HealthEdge GuidingCare, projetado para planos de saúde que gerenciam populações do Medicaid, Medicare e de dupla elegibilidade. O Haven reduz o tempo de preparação de chamadas dos gestores de cuidados de 8 minutos para menos de 60 segundos e permite 23% mais interações com membros por turno, abordando diretamente as pressões de custos administrativos dos pagadores.

- Abril de 2026: A Availity apresentou o Availity Extend, uma plataforma que permite incorporar IA e automação diretamente na rede da Availity, que conecta mais de 4.000 pagadores e 3,5 milhões de provedores. O produto permite que as organizações orquestrem etapas de elegibilidade, autorização prévia, sinistros e pagamentos dentro de um único fluxo de trabalho automatizado e em conformidade.

- Março de 2026: A Innovaccer lançou o Galaxy UM, uma plataforma de gestão de utilização com suporte de IA que permite aos planos de saúde automatizar a autorização prévia de ponta a ponta, desde a recepção de solicitações e extração de dados clínicos até a avaliação de necessidade médica e comunicação em tempo real com provedores.

- Fevereiro de 2026: O HealthEdge GuidingCare lançou o Ecossistema de Inteligência de Decisão, integrando 3 fornecedores de IA clínica — Anterior, Latitude Health e Case Health AI — à sua plataforma de gestão de utilização, oferecendo aos planos de saúde acesso modular à automação de decisões de próxima geração.

Escopo do Relatório Global do Mercado de Gestão de Redes de Pagadores de Saúde

De acordo com o escopo do relatório, o mercado de gestão de redes de pagadores de saúde refere-se ao segmento de operações de pagadores focado na construção, manutenção e otimização de redes de provedores. Inclui contratação de provedores, credenciamento, gestão de diretórios, conformidade com adequação de rede e análise de desempenho, garantindo que os pagadores ofereçam atendimento de alta qualidade e custo-efetivo por meio de redes de provedores bem estruturadas.

O mercado de gestão de redes de pagadores de saúde é segmentado por componente, modo de implantação, aplicação, usuário final e geografia. Por componente, o mercado é segmentado em plataforma e software e serviços. Por modo de implantação, o mercado é segmentado em baseado em nuvem e local. Por aplicação, o mercado é segmentado em design e otimização de redes de provedores, gestão de contratos, gestão de dados de provedores e credenciamento, gestão de sinistros e reembolso e outras aplicações. Por usuário final, o mercado é segmentado em seguro de saúde público e seguro de saúde privado. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. O relatório oferece valores (USD) para todos os segmentos acima.

| Plataforma e Software |

| Serviços |

| Baseado em Nuvem |

| Local |

| Design e Otimização de Redes de Provedores |

| Gestão de Contratos |

| Gestão de Dados de Provedores e Credenciamento |

| Gestão de Sinistros e Reembolso |

| Outras Aplicações |

| Seguro de Saúde Público |

| Seguro de Saúde Privado |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Componente | Plataforma e Software | |

| Serviços | ||

| Por Modo de Implantação | Baseado em Nuvem | |

| Local | ||

| Por Aplicação | Design e Otimização de Redes de Provedores | |

| Gestão de Contratos | ||

| Gestão de Dados de Provedores e Credenciamento | ||

| Gestão de Sinistros e Reembolso | ||

| Outras Aplicações | ||

| Por Usuário Final | Seguro de Saúde Público | |

| Seguro de Saúde Privado | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de gestão de redes de pagadores de saúde em 2026?

Espera-se que o mercado de gestão de redes de pagadores de saúde seja avaliado em 4,96 bilhões de USD em 2025, aumente para 5,62 bilhões de USD até 2026 e atinja 10,92 bilhões de USD até 2031, registrando um CAGR de 14,22% durante o período de previsão (2026-2031).

Qual parte da gestão de redes de pagadores de saúde lidera a receita atualmente?

Plataforma e software lideraram a receita por componente com 58,32% de participação em 2025, refletindo a dependência dos pagadores em sistemas para credenciamento, manutenção de diretórios e gestão de contratos.

Qual modelo de implantação está ganhando mais tração entre os pagadores?

A implantação baseada em nuvem liderou com 63,74% de participação em 2025 e também é o modelo de crescimento mais rápido esperado, a um CAGR de 16,02% até 2031, impulsionado pelos requisitos de API e interoperabilidade.

Qual região é mais importante para a receita atual e o crescimento futuro?

A América do Norte liderou com 41,68% de participação em 2025, enquanto a Ásia-Pacífico está projetada para ser a região de crescimento mais rápido com um CAGR de 17,23% até 2031.

Página atualizada pela última vez em: