Tamanho e Participação do Mercado de Gastos com Tecnologia em Administração Central na Área da Saúde

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

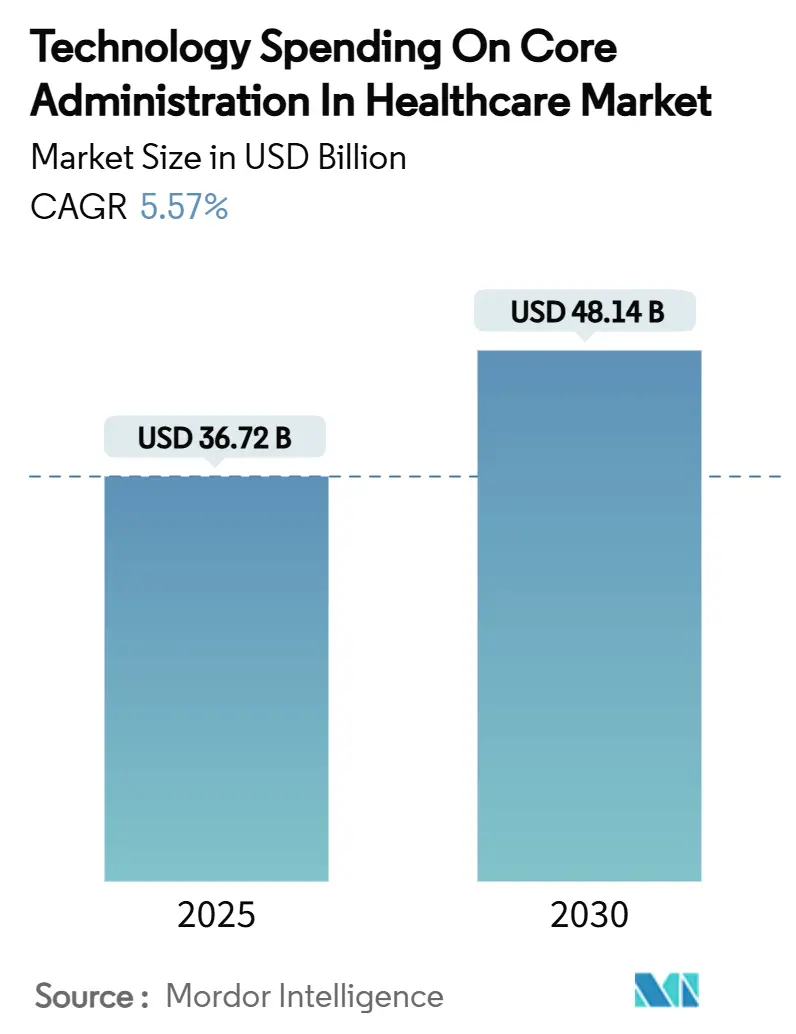

| Tamanho do Mercado (2025) | 36.72 Bilhões de dólares |

| Tamanho do Mercado (2030) | 48.14 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.57% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gastos com Tecnologia em Administração Central na Área da Saúde por Mordor Intelligence

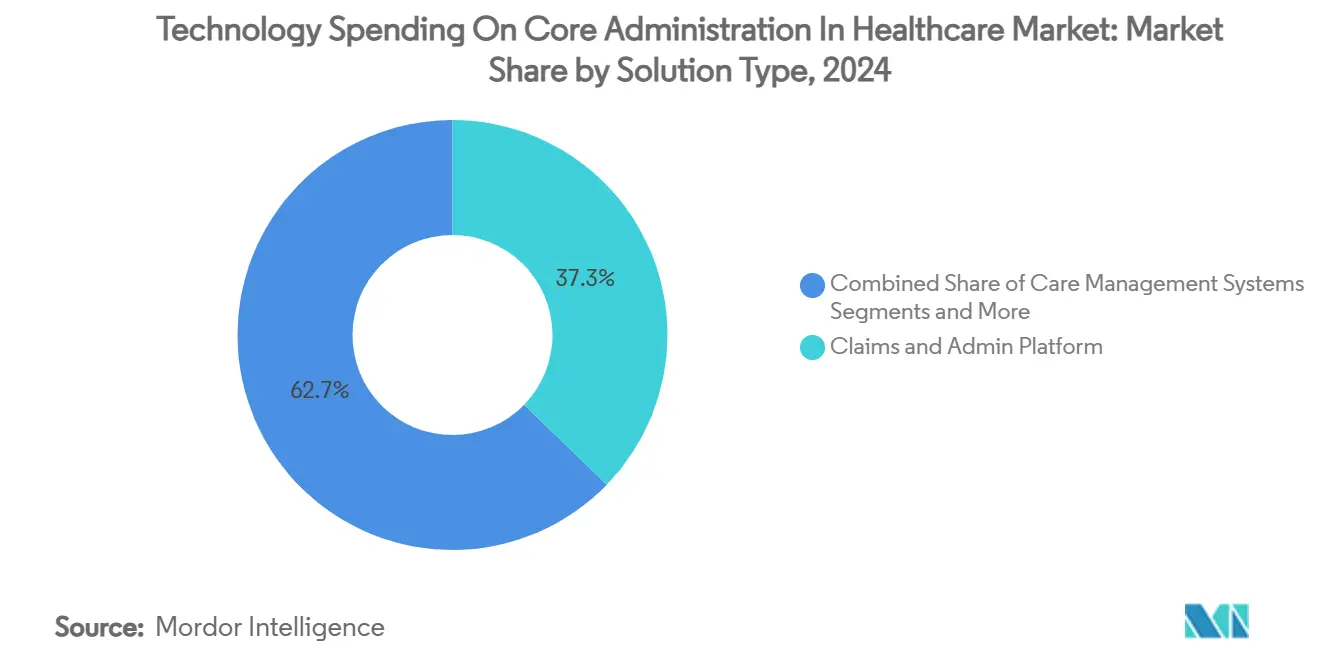

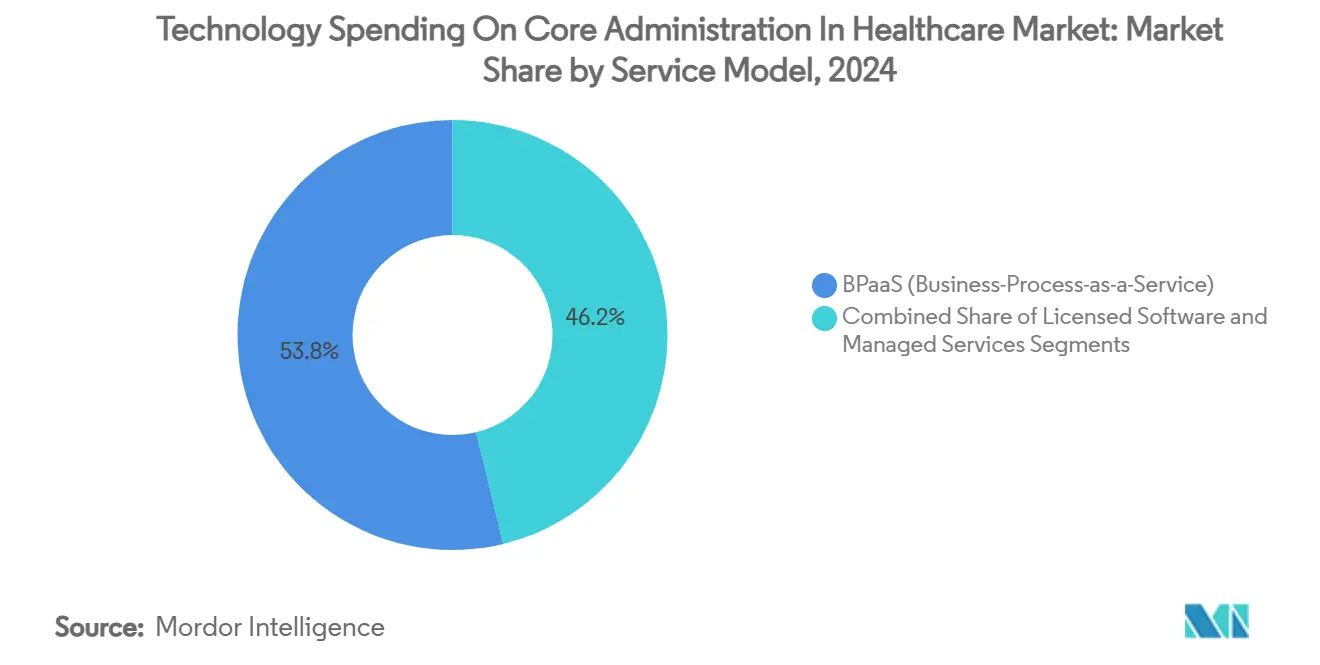

O tamanho do mercado de Gastos com Tecnologia em Administração Central na Área da Saúde situou-se em USD 36,72 bilhões em 2025 e está previsto para crescer até USD 48,14 bilhões até 2030, registando um CAGR de 5,57% ao longo do período, à medida que os compradores moderam projetos-piloto experimentais em favor de soluções comprovadas e orientadas para a eficiência. A maturação dos roteiros de TI de pagadores e prestadores está direcionando os orçamentos para plataformas que reduzem comprovadamente os custos unitários, simplificam a conformidade e desbloqueiam modelos operacionais escaláveis. Prazos regulatórios — mais notavelmente a Regra Final de Interoperabilidade e Autorização Prévia do CMS — estão acelerando os ciclos de renovação, uma vez que os planos de saúde enfrentam penalidades severas pelo atraso na prontidão para FHIR.[1]Centers for Medicare & Medicaid Services, "Regra Final de Interoperabilidade e Autorização Prévia do CMS CMS-0057-F," cms.gov A intensidade competitiva está aumentando: as plataformas centrais focadas em sinistros já detêm 37,27% da participação do mercado de Gastos com Tecnologia em Administração Central na Área da Saúde em 2024, enquanto os conjuntos de integridade de pagamento com forte componente de IA estão se expandindo a um CAGR de 8,44%, à medida que os pagadores buscam economias com pagamentos indevidos. Os modelos de implantação em nuvem capturaram 63,25% de penetração em 2024, com arquiteturas híbridas tornando-se a estratégia de mitigação de riscos de facto, e o Processo de Negócio como Serviço (BPaaS) capturou 53,79% de participação na receita, à medida que os planos de médio porte transferem custos fixos para parceiros especializados.

Principais Conclusões do Relatório

- Por tipo de solução, as plataformas de sinistros e administração lideraram com 37,27% da participação do mercado de Gastos com Tecnologia em Administração Central na Área da Saúde em 2024, enquanto as soluções de integridade de pagamento e detecção de fraudes estão previstas para registar o CAGR mais rápido de 8,44% até 2030.

- Por modo de implantação, os modelos em nuvem representaram 63,25% do tamanho do mercado de Gastos com Tecnologia em Administração Central na Área da Saúde em 2024; as abordagens híbridas estão projetadas para crescer a um CAGR de 9,36% ao longo de 2025-2030.

- Por modelo de serviço, o BPaaS comandou 53,79% da participação do tamanho do mercado de Gastos com Tecnologia em Administração Central na Área da Saúde em 2024 e está avançando a um CAGR de 8,96% até 2030.

- Por usuário final, os pagadores detiveram 48,67% da participação do mercado de Gastos com Tecnologia em Administração Central na Área da Saúde em 2024, enquanto os administradores terceirizados estão posicionados para o CAGR mais rápido de 9,12% até 2030.

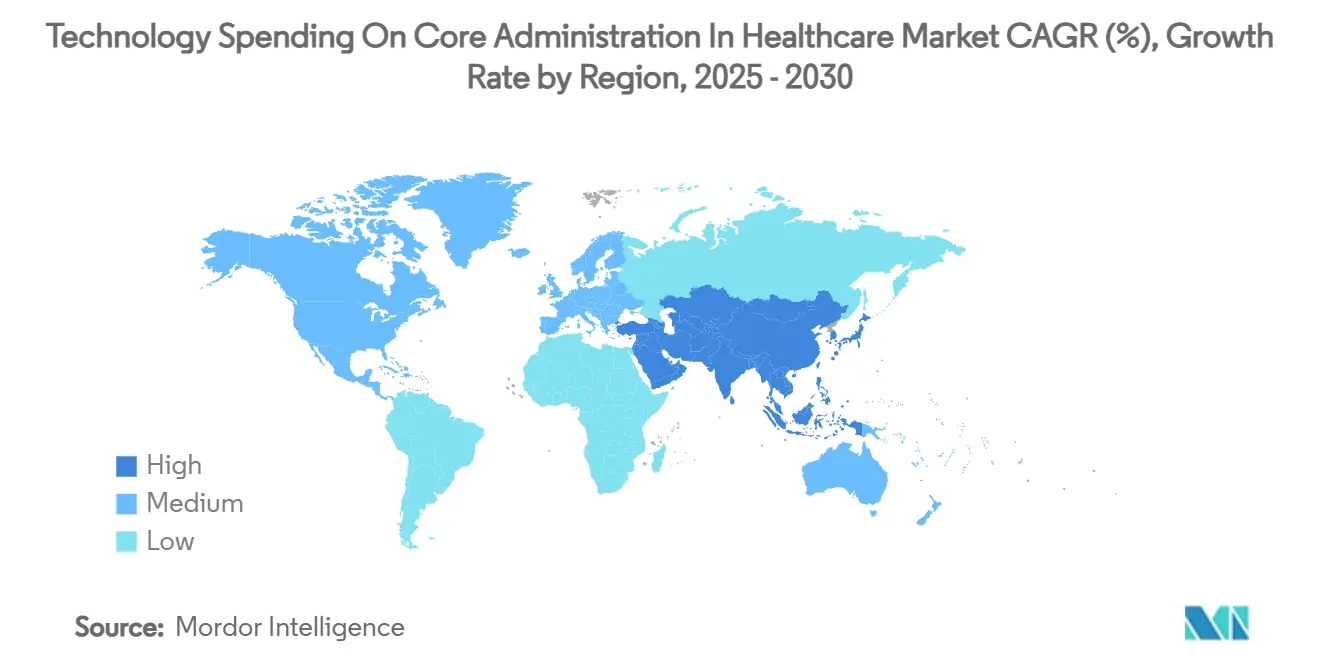

- A América do Norte contribuiu com 44,78% da participação do mercado de Gastos com Tecnologia em Administração Central na Área da Saúde em 2024; a Ásia-Pacífico está projetada para expandir a um CAGR de 7,84%, o mais alto entre todas as regiões.

Tendências e Perspetivas do Mercado Global de Gastos com Tecnologia em Administração Central na Área da Saúde

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Transição para cuidados baseados em valor acelerando a renovação dos CAPS | +1.2% | Global, América do Norte liderando | Médio prazo (2-4 anos) |

| Aumento do volume e complexidade dos sinistros | +0.8% | Global, mercados maduros | Curto prazo (≤ 2 anos) |

| Pressão regulatória para troca de dados em tempo real | +1.1% | América do Norte primária, UE secundária | Curto prazo (≤ 2 anos) |

| Economias de integridade de pagamento pré-pagamento impulsionadas por IA | +0.9% | Global, mercados avançados | Médio prazo (2-4 anos) |

| Planos de médio porte adotando BPaaS para reduzir custos fixos | +0.7% | América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Ascensão de ecossistemas centrais "composáveis" com API aberta | +0.6% | Global, regiões tecnologicamente avançadas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Transição para Cuidados Baseados em Valor Acelerando a Renovação dos CAPS

A adoção do reembolso baseado em valor está forçando os pagadores a aposentar os sistemas centrais de processamento administrativo (CAPS) da era de pagamento por serviço, que têm dificuldades com a contabilidade de economias compartilhadas, métricas de qualidade longitudinal e ajuste de risco. O programa de IA em toda a empresa do UnitedHealth Group ilustra como as seguradoras líderes estão incorporando insights preditivos nas operações diárias para passar da deteção à prevenção. Os ciclos de substituição com média de 3 a 5 anos intensificaram-se à medida que a inscrição no Medicare Advantage está prevista para aumentar 60% até 2030, intensificando a necessidade de plataformas que automatizem a codificação de Categorias de Condição Hierárquica (HCC) e a análise de classificação por estrelas. As operadoras regionais veem os CAPS modernos como um equalizador competitivo em relação aos players nacionais que já integram dados clínicos, financeiros e de determinantes sociais.

Aumento do Volume e Complexidade dos Sinistros

Os gastos administrativos saltaram 50% para USD 82,7 bilhões em 2022, à medida que as consultas sobre o estado dos sinistros cresceram 71% e as verificações de elegibilidade aumentaram 60%. Os pipelines de medicamentos especializados, os encargos de autorização prévia e a coordenação entre múltiplos pagadores agora sobrecarregam os motores de regras legados projetados para transações mais simples. Quarenta e seis por cento dos hospitais empregaram IA em tarefas do ciclo de receita em 2024, com o objetivo de elevar as taxas de adjudicação automática além da média do setor de 75% em direção ao benchmark de 94% alcançado pelos líderes de mercado.[2]American Hospital Association, "Adoção de Inteligência Artificial na Gestão do Ciclo de Receita — Relatório de Tendências 2024," aha.org Os administradores terceirizados (TPAs) estão sob pressão particular porque o rendimento impacta diretamente as margens baseadas em honorários.

Pressão Regulatória para Troca de Dados em Tempo Real (CMS, IFRs)

A Regra Final do CMS obriga os pagadores a publicar APIs FHIR até janeiro de 2027 e a emitir determinações de autorização prévia dentro de 72 horas para casos urgentes.[3]Secretário Assistente para Assuntos Públicos, "CMS Finaliza Regra para Ampliar o Acesso a Informações de Saúde e Melhorar o Processo de Autorização Prévia," Departamento de Saúde e Serviços Humanos dos EUA, hhs.gov O TEFCA, em vigor desde janeiro de 2025, padroniza ainda mais a transferência de dados em massa, tornando a conformidade um requisito existencial em vez de uma melhoria de TI.[4]Departamento de Saúde e Serviços Humanos dos EUA, "Dados de Saúde, Tecnologia e Interoperabilidade: Estrutura de Intercâmbio Confiável e Acordo Comum (TEFCA)," Registro Federal, federalregister.gov As penalidades por bloqueio de informações estendem-se à exclusão de programas de incentivo federais, direcionando os orçamentos para plataformas nativamente conformes.

Economias de Integridade de Pagamento Pré-Pagamento Impulsionadas por IA

Os pagamentos indevidos do Medicare e Medicaid ultrapassaram USD 100 bilhões em 2023, impulsionando a demanda por IA que sinaliza sinistros suspeitos antes do desembolso. Modelos de aprendizado de máquina que analisam a velocidade de codificação, o comportamento dos prestadores e os padrões históricos de negação podem reduzir os custos administrativos em 25-30%. A Optum relata ganhos de 20% na produtividade dos codificadores após a implantação de um motor de auditoria preditiva que prioriza sinistros de alto risco. A maturidade de governança — abrangendo qualidade de dados, explicabilidade de modelos e verificações de viés — tornou-se um diferenciador entre os fornecedores que promovem economias impulsionadas por IA.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Altos custos de migração e gestão de mudanças | -0.9% | Global, agudo em grandes organizações | Médio prazo (2-4 anos) |

| Preocupações com cibersegurança e privacidade de informações de saúde protegidas | -0.6% | Global, elevado em mercados regulamentados | Curto prazo (≤ 2 anos) |

| Escassez de talentos em modernização FHIR/API | -0.4% | Global, grave em mercados emergentes | Longo prazo (≥ 4 anos) |

| Consolidação de pagadores reduzindo o crescimento do TAM dos fornecedores | -0.3% | América do Norte primária, global secundária | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Migração e Gestão de Mudanças

As migrações completas de CAPS abrangem 18 a 36 meses e podem ver despesas acessórias — limpeza de dados, operações em paralelo, retreinamento de usuários finais — incharem até o triplo das taxas de licença. As prolongadas negociações do Penn State Health com a Epic ilustram a cautela que mesmo sistemas bem financiados exercem ao avaliar o risco de transição. O espectro de interrupção nos pagamentos de sinistros e o desgaste dos membros frequentemente inclina os conselhos de administração para atualizações incrementais em vez de substituição total, atrasando por anos a transição para arquiteturas mais eficientes.

Preocupações com Cibersegurança e Privacidade de Informações de Saúde Protegidas

Mais da metade dos prestadores globais enfrentou tentativas de ransomware nos últimos 12 meses, com os custos de inatividade amplificando o impacto financeiro das exigências de resgate. A adoção da nuvem reduz a complexidade do perímetro, mas transfere a confiança para fornecedores que devem demonstrar certificações HITRUST, FedRAMP ou equivalentes. A violação por ransomware de 2024 na Corporação de Seguro de Saúde das Filipinas forçou uma reconstrução em sala limpa de vários milhões de dólares, evidenciando as penalidades pela segmentação inadequada e pela higiene de backups.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Solução: Plataformas de Sinistros Impulsionam os Gastos Centrais

As plataformas de sinistros e administração responderam por 37,27% da participação do mercado de Gastos com Tecnologia em Administração Central na Área da Saúde em 2024, refletindo seu status como a espinha dorsal digital do setor. Os conjuntos modernos suportam edições em tempo real, análises incorporadas e coordenação automatizada de benefícios, posicionando-os como inquilinos âncora dentro de ecossistemas composáveis. Os motores de integridade de pagamento estão escalando mais rapidamente a um CAGR de 8,44% até 2030, à medida que os planos de saúde priorizam a deteção de fraude, desperdício e abuso, com o tamanho do mercado de Gastos com Tecnologia em Administração Central na Área da Saúde para o subsegmento projetado para saltar de USD 5,2 bilhões em 2025 para USD 8,0 bilhões até 2030. A gestão do ciclo de receita (RCM) permanece um elemento essencial entre as organizações prestadoras sob pressão de margem, enquanto as ferramentas de gestão de redes de prestadores ganham relevância à medida que os contratos baseados em valor exigem redes transparentes e em camadas. Os módulos de RH e folha de pagamento, embora de nicho, experimentam demanda constante em redes de prestação integradas que lutam com a rotatividade de mão de obra.

O design dos fornecedores está convergindo para plataformas multifuncionais: o TriZetto da Cognizant unifica o processamento de sinistros, a gestão de cuidados e a análise avançada para ampliar a fidelização de contas. Os conjuntos de relatórios independentes estão em declínio à medida que os painéis em tempo real se incorporam diretamente nas bancadas de trabalho operacionais. À medida que a integração vertical se aprofunda, as visões holísticas de dados estão transformando os limites do tipo de solução em opções de configuração em vez de decisões de compra separadas.

Por Modo de Implantação: Dominância da Nuvem Acelera

As implantações em nuvem representaram 63,25% do tamanho do mercado de Gastos com Tecnologia em Administração Central na Área da Saúde em 2024 e estão previstas para avançar a um CAGR de 9,36% até 2030. A elasticidade da nuvem pública atrai os planos de médio porte durante os picos de inscrição aberta, enquanto as estruturas de conformidade específicas para saúde dos hiperescaladores aliviam as preocupações dos CIOs sobre a residência de dados. O modelo híbrido permanece popular entre as grandes redes de prestação integradas que mantêm as informações de saúde protegidas (PHI) localmente, mas transferem as cargas de trabalho de análise para a nuvem. O modelo local persiste quando os investimentos já realizados em centros de dados e os requisitos rigorosos de latência superam os incentivos de renovação.

O lançamento em 2025 pela Oracle Health de um prontuário eletrônico de saúde nativo em nuvem com IA integrada sinaliza os roteiros dos fornecedores que favorecem microsserviços, conteinerização e pipelines de DevSecOps. As deduções de depreciação acelerada introduzidas em várias jurisdições inclinam ainda mais o custo total de propriedade em favor das assinaturas de nuvem com despesas operacionais elevadas.

Por Modelo de Serviço: BPaaS Transforma as Estratégias Operacionais

O BPaaS deteve 53,79% da participação do mercado de Gastos com Tecnologia em Administração Central na Área da Saúde em 2024, com a automação em escala de internet permitindo que os fornecedores amortizem atualizações contínuas em uma base multilocatária. O tamanho do mercado de Gastos com Tecnologia em Administração Central na Área da Saúde para BPaaS está projetado para crescer de USD 19,8 bilhões em 2025 para USD 30,9 bilhões até 2030 a um CAGR de 8,96%. O software licenciado persiste entre os pagadores empresariais que valorizam o controle da base de código, embora mesmo eles estejam transferindo trabalhos não diferenciadores, como faturamento de prêmios ou envio de dados de encontros, para invólucros de serviços gerenciados. Os parceiros de terceirização se diferenciam por meio de manuais de prontidão regulatória e centros de operações de IA que ajustam modelos em conjuntos de dados de clientes para maior retorno sobre o investimento dos pagadores.

O acordo de BPaaS da UST HealthProof com a Zing Healthcare exemplifica o modelo: um pagador greenfield aproveita uma plataforma estabelecida, operações integradas e suporte de conformidade para lançar nacionalmente em seis meses. À medida que os prestadores de serviços incorporam IA generativa para scripts de call center ou resumo de autorizações, as lacunas de custo por atendimento entre o BPaaS e os modelos internos estão se ampliando.

Por Usuário Final: TPAs Emergem como Líderes de Crescimento

Os pagadores retiveram 48,67% da participação do mercado de Gastos com Tecnologia em Administração Central na Área da Saúde em 2024, mas os TPAs são o motor de crescimento a um CAGR de 9,12%. A consolidação entre as seguradoras comerciais impulsiona os planos patrocinados por empregadores em direção a TPAs especializados que prometem flexibilidade e portais digitais de marca própria. O conjunto de TPA configurável da AmeriHealth Administrators demonstra a demanda por clusters personalizados de rede, benefícios e análises.

As agências governamentais investem pesadamente à medida que as listas do Medicaid se expandem e a penetração do Medicare Advantage aumenta; elas favorecem sistemas prontos para auditoria com controles de privacidade reforçados. As organizações prestadoras, historicamente atrasadas em TI administrativa, estão injetando automação de RCM e autorização prévia para conter negações e acelerar as cobranças em dinheiro.

Análise Geográfica

A América do Norte contribuiu com 44,78% da participação do mercado de Gastos com Tecnologia em Administração Central na Área da Saúde em 2024, sustentada por USD 82,7 bilhões em despesas de custos administrativos e o rigoroso mandato de interoperabilidade do CMS que codifica as APIs FHIR como requisito básico. Os pagadores dos EUA impulsionam a maior parte dos gastos por meio do Medicare Advantage e do escalonamento do Medicaid gerenciado, enquanto as províncias de pagador único do Canadá canalizam fundos para intercâmbios de informações de saúde e registros de saúde populacional. A expansão do seguro privado no México alimenta a demanda por centros de sinistros eficientes em termos de custo que possam lidar com faturamento em múltiplas moedas e benefícios transfronteiriços.

A Ásia-Pacífico está prevista para registar um CAGR de 7,84% — o ritmo regional mais alto — impulsionado pelo gasto projetado de RMB 205 trilhões em saúde na China até 2030 e pela Missão de Saúde Digital Ayushman Bharat da Índia, que digitaliza as camadas de identidade de prestadores e beneficiários. O Japão e a Coreia do Sul são adotantes precoces de integridade de pagamento impulsionada por IA, enquanto a evolução do My Health Record da Austrália acelera a demanda por gateways de sinistros que ingerem perfeitamente dados de farmácia e diagnóstico. O SATUSEHAT da Indonésia e o Plano Nacional de Saúde Digital de Singapura ilustram como economias menores saltam sobre pilhas legadas por meio de trilhos administrativos nativos em nuvem.

A Europa mantém um crescimento constante de um dígito à medida que a demografia envelhecida e os modelos de pagamento baseados em GRD estimulam investimentos em eficiência. Os requisitos de interoperabilidade da Gematik na Alemanha, a continuação pelo NHS do Reino Unido dos serviços Spine baseados em FHIR e o fluxo de financiamento Ségur numérique da França orientam as aquisições. A sobreposição do RGPD da União Europeia eleva as apostas de localização de dados, levando os CIOs a adotar nuvens hospedadas regionalmente. O Oriente Médio e a África estão ascendendo nos benchmarks de inovação: a Visão 2030 da Arábia Saudita e o impulso de interoperabilidade Malaffi dos Emirados Árabes Unidos se traduzem em orçamentos crescentes de administração central. A América do Sul, liderada pelo Brasil, busca BPaaS centrado em nuvem para contornar a escassez de capital e a volatilidade cambial.

Cenário Competitivo

A concorrência é moderadamente concentrada, mas ferozmente dinâmica. A Epic Systems adicionou 176 instalações hospitalares em 2024, ampliando sua presença administrativa adjacente ao prontuário eletrônico de saúde, enquanto a Oracle Health perdeu 74 unidades apesar do reposicionamento em IA. A aquisição pendente da HealthEdge pela Bain Capital e a compra da Edifecs pela Cotiviti criam pilhas integradas que combinam processamento de sinistros, integridade de pagamento e interoperabilidade em um único veículo contratual.

As estratégias tendem para a co-inovação de ecossistemas: a Cognizant colabora com a Microsoft e o Google Cloud em aceleradores de modelos de linguagem de grande escala que se conectam aos fluxos de trabalho do TriZetto. O UnitedHealth Group opera mais de 1.000 casos de uso de IA em toda a Optum, explorando a integração vertical para potencializar as sinergias de dados de pagadores e prestadores. Oportunidades de espaço em branco florescem em serviços de TPA, BPaaS de nicho para Medicaid e microsserviços com API em primeiro lugar que se conectam aos CAPS existentes. Os novos entrantes promovem arquiteturas headless que reduzem o risco de atualizações de múltiplos módulos, desafiando os monólitos que historicamente dependiam da amplitude em vez da abertura.

O posicionamento dos fornecedores também é moldado pela reutilização de talentos e pela reestruturação de custos: as demissões da Optum em 2024 redirecionaram engenheiros experientes de RCM para equipes de produtos de IA, evidenciando uma mudança interna da substituição de mão de obra para a ampliação cognitiva. A SS&C Technologies e a HealthEdge revelaram, cada uma, roteiros de IA generativa voltados para a elaboração automática de cartas de autorização e o ajuste fino de modelos de integridade de pagamento.

Líderes do Setor de Gastos com Tecnologia em Administração Central na Área da Saúde

Cognizant

UnitedHealth Group

Accenture

HealthEdge

Conduent

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Epic Systems apresentou mais de 100 novos recursos de IA, genômica e interoperabilidade no HIMSS 2025, destacando gráficos de escuta ambiente e consultas em linguagem natural.

- Março de 2025: A Cotiviti concluiu a compra da Edifecs, unindo a integridade de pagamento com soluções de gestão de dados nativas em FHIR para mais de 200 pagadores nos EUA.

- Fevereiro de 2025: A HealthEdge fez parceria com a ECHO Health para incorporar o processamento consolidado de pagamentos no HealthRules Payer, simplificando as remessas e os pagamentos a prestadores.

- Fevereiro de 2025: A HealthEdge e a Unite Us integraram caminhos SMART-on-FHIR que encaminham 20 milhões de membros para redes de cuidados sociais, avançando no cuidado integral da pessoa.

Escopo do Relatório Global do Mercado de Gastos com Tecnologia em Administração Central na Área da Saúde

| Plataformas de Sinistros e Administração |

| Sistemas de Gestão do Ciclo de Receita |

| Integridade de Pagamento e Deteção de Fraudes |

| Gestão de Redes de Prestadores |

| Sistemas de Gestão de Cuidados |

| Administração de RH e Folha de Pagamento |

| Análise e Relatórios |

| Local |

| Nuvem |

| Híbrido |

| Software Licenciado |

| BPaaS (Processo de Negócio como Serviço) |

| Serviços Gerenciados / Terceirização |

| Pagadores – Planos de Saúde |

| Pagadores – Administradores Terceirizados |

| Prestadores – Hospitais e Redes de Prestação Integradas |

| Agências Governamentais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Solução | Plataformas de Sinistros e Administração | |

| Sistemas de Gestão do Ciclo de Receita | ||

| Integridade de Pagamento e Deteção de Fraudes | ||

| Gestão de Redes de Prestadores | ||

| Sistemas de Gestão de Cuidados | ||

| Administração de RH e Folha de Pagamento | ||

| Análise e Relatórios | ||

| Por Modo de Implantação | Local | |

| Nuvem | ||

| Híbrido | ||

| Por Modelo de Serviço | Software Licenciado | |

| BPaaS (Processo de Negócio como Serviço) | ||

| Serviços Gerenciados / Terceirização | ||

| Por Usuário Final | Pagadores – Planos de Saúde | |

| Pagadores – Administradores Terceirizados | ||

| Prestadores – Hospitais e Redes de Prestação Integradas | ||

| Agências Governamentais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é a taxa de crescimento prevista para os gastos com tecnologia em administração central na área da saúde?

Os gastos estão definidos para crescer de USD 36,72 bilhões em 2025 para USD 48,14 bilhões até 2030, representando um CAGR de 5,57%.

Qual categoria de solução atualmente detém a maior participação nos gastos?

As plataformas de sinistros e administração detêm 37,27% do total dos gastos, refletindo seu papel como a espinha dorsal digital das operações dos pagadores.

Por que se espera que a Ásia-Pacífico supere as outras regiões?

Os programas nacionais de saúde digital na China e na Índia, aliados à rápida adoção de seguros privados, impulsionam um CAGR de 7,84% — superior ao de qualquer outra região.

Como os planos de saúde de médio porte estão controlando os custos de tecnologia?

Muitos estão adotando modelos de Processo de Negócio como Serviço que convertem despesas fixas de TI em encargos operacionais variáveis, ao mesmo tempo em que aproveitam a automação dos fornecedores.

Qual prazo regulatório está moldando as prioridades de investimento de curto prazo nos Estados Unidos?

Os pagadores devem implantar APIs baseadas em FHIR para interoperabilidade até janeiro de 2027, conforme a Regra Final de Interoperabilidade e Autorização Prévia do CMS.

Página atualizada pela última vez em: