Tamanho e Participação do Mercado Global de Soluções de Interoperabilidade em Saúde

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 5.61 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.57 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.27% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Global de Soluções de Interoperabilidade em Saúde por Mordor Intelligence

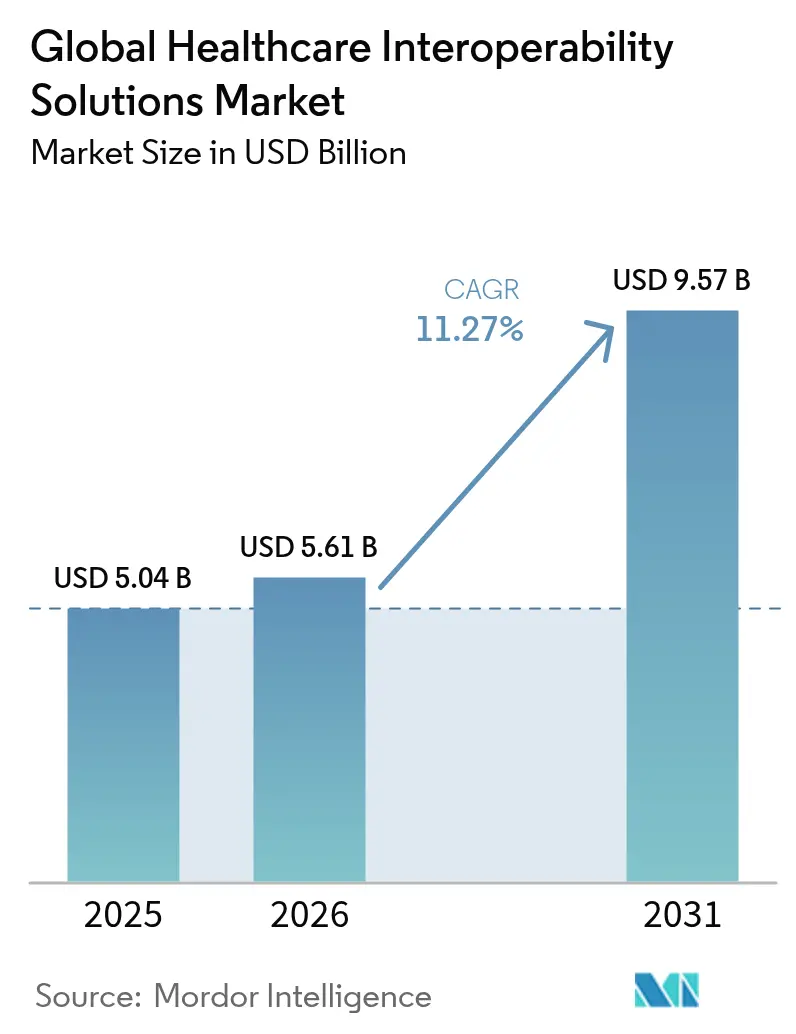

O tamanho do mercado de Soluções de Interoperabilidade em Saúde em 2026 é estimado em USD 5,61 bilhões, crescendo a partir do valor de 2025 de USD 5,04 bilhões, com projeções para 2031 mostrando USD 9,57 bilhões, crescendo a um CAGR de 11,27% no período de 2026 a 2031. A demanda está se acelerando à medida que mandatos nacionais de interoperabilidade, maturação da nuvem e modelos de dados prontos para IA convergem para viabilizar o intercâmbio de informações entre empresas, a otimização do fluxo de trabalho clínico e novas fontes de receita. O aumento dos investimentos em redes compatíveis com TEFCA, APIs baseadas em FHIR e arquiteturas de nuvem resilientes a ataques cibernéticos estão encurtando os ciclos de implementação e reduzindo os custos de propriedade para prestadores e pagadores. Enquanto isso, os frameworks de reembolso baseados em valor estão deslocando as prioridades de aquisição para soluções capazes de medir resultados em ambientes de cuidado distintos em tempo quase real. O mercado de Soluções de Interoperabilidade em Saúde também se beneficia da popularidade sustentada da telessaúde, que requer a ingestão contínua de dados de monitoramento, e do surgimento de marketplaces de dados de saúde que monetizam conjuntos de dados clínicos desidentificados para pesquisa e colaborações com as ciências da vida. O aumento dos gastos com segurança cibernética — impulsionado por um recorde de 725 violações nos EUA em 2024 — acrescenta mais uma camada de investimento em resiliência.

Principais Conclusões do Relatório

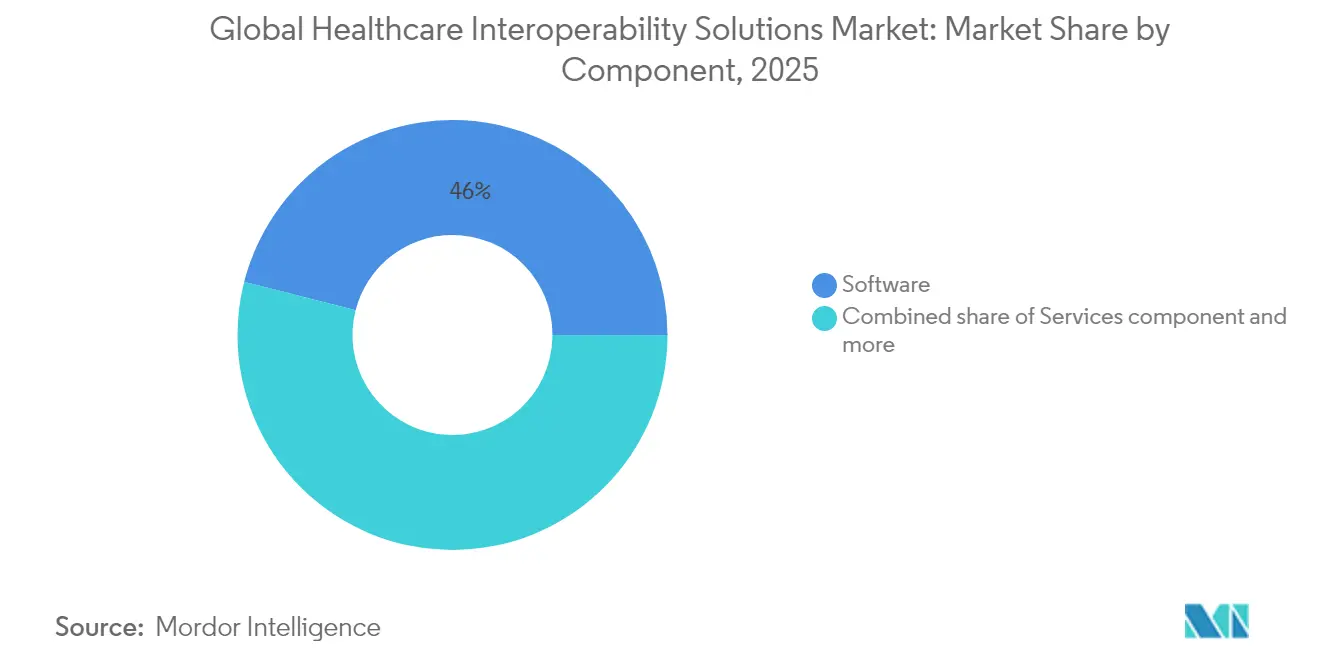

Por componente, o software liderou com 46,45% de participação na receita em 2024, enquanto plataformas/middleware tem previsão de registrar o CAGR mais rápido de 11,89% até 2030.

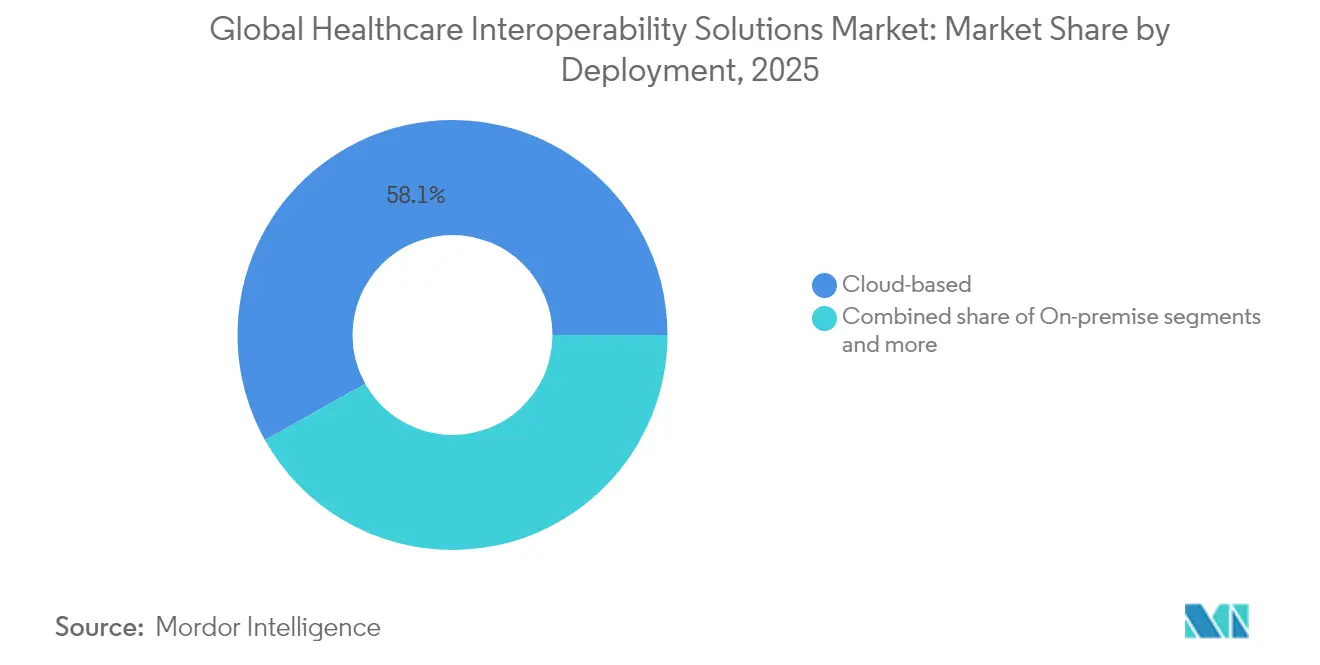

Por modo de implantação, a nuvem respondeu por 58,60% da participação do mercado de Soluções de Interoperabilidade em Saúde em 2024 e tem projeção de crescer a 12,38% durante o período de previsão.

Por usuário final, hospitais e sistemas de saúde geraram 32,75% do tamanho do mercado de Soluções de Interoperabilidade em Saúde em 2024; os pagadores representam o grupo de crescimento mais rápido com CAGR de 12,13%.

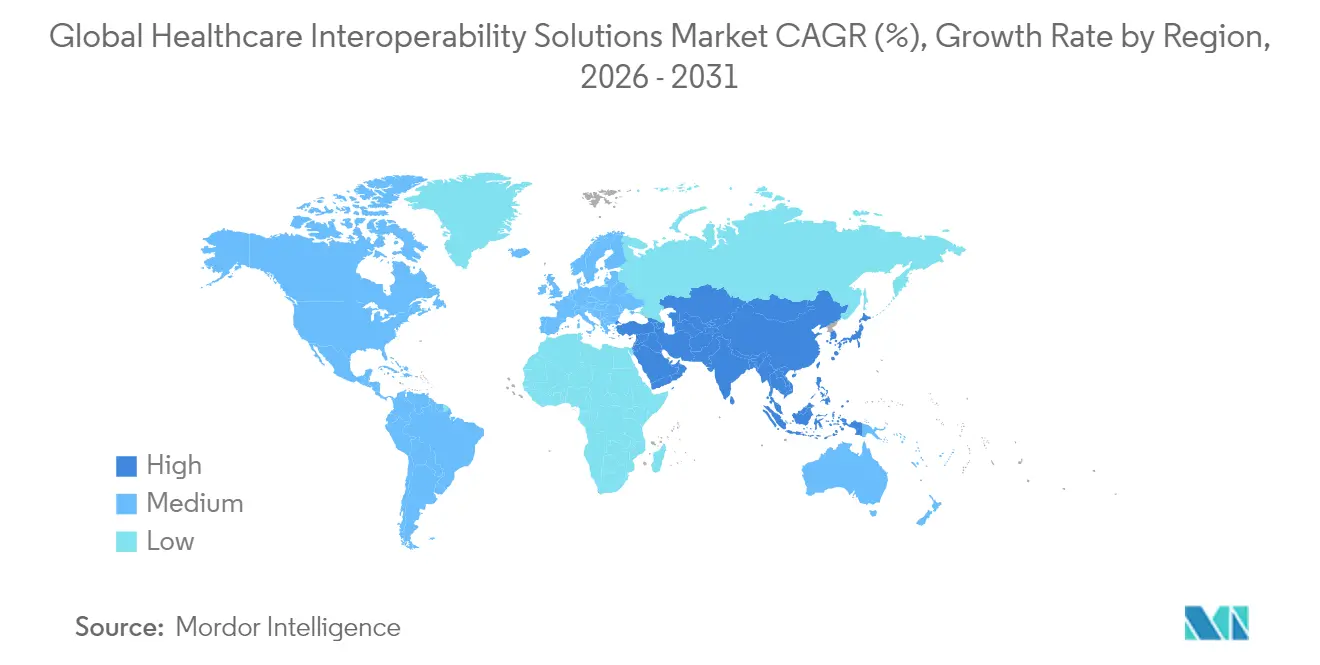

Por geografia, a América do Norte contribuiu com 42,23% da receita em 2024, enquanto a Ásia-Pacífico deve expandir a um CAGR de 12,89% até 2030.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Soluções de Interoperabilidade em Saúde

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos regulatórios para interoperabilidade de prontuários eletrônicos de saúde | +2.8% | Global, com maior impacto na América do Norte e na UE | Médio prazo (2 a 4 anos) |

| Adoção crescente de tecnologia da informação em saúde baseada em nuvem | +1.9% | Global, liderado pela América do Norte, expandindo-se para a APAC | Curto prazo (≤ 2 anos) |

| Transição para cuidados baseados em valor que exigem dados integrados | +2.1% | América do Norte como mercado primário, UE como adoção secundária | Médio prazo (2 a 4 anos) |

| Expansão da telessaúde e do monitoramento remoto | +1.4% | Global, com adoção acelerada no pós-pandemia | Curto prazo (≤ 2 anos) |

| Ascensão dos marketplaces de dados de saúde | +0.8% | América do Norte e UE como mercados centrais | Longo prazo (≥ 4 anos) |

| IA impulsionando sistemas de suporte à decisão clínica que exigem modelos de dados padronizados | +0.7% | Global, com adoção antecipada em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos regulatórios para interoperabilidade de prontuários eletrônicos de saúde

Penalidades por bloqueio de informações de até USD 1 milhão por violação transformaram a padronização de APIs em uma prioridade de nível de conselho, forçando os prestadores a adotar endpoints HL7 FHIR R4 em conformidade com a Lei de Curas do Século XXI. O TEFCA entrou em vigor em 2024 e rapidamente conectou mais de 625 hospitais por meio de Redes de Informações de Saúde Qualificadas, comprovando a viabilidade do intercâmbio nacional de dados. A regulamentação EHDS da Europa espelha essa pressão ao exigir liquidez de dados transfronteiriços usando FHIR e SNOMED CT, obrigando os hospitais a atualizar middleware, políticas de governança e competências da força de trabalho simultaneamente. Esses mandatos aceleram coletivamente a alocação de capital para o mercado de Soluções de Interoperabilidade em Saúde.

Adoção crescente de tecnologia da informação em saúde baseada em nuvem

O serviço FHIR do Microsoft Azure superou 1 bilhão de chamadas de API mensais em 2024[1]Fonte: Microsoft, "Azure Healthcare APIs," microsoft.com , demonstrando desempenho elástico em escala. A NextGen migrou seu mecanismo de interface Mirth para um serviço de nuvem gerenciado, reduzindo o tempo de provisionamento de semanas para horas e cortando as despesas operacionais de hospitais de médio porte. A implantação híbrida está se tornando a norma, mantendo arquivos sensíveis no local enquanto transfere cargas de trabalho analíticas para a nuvem, impulsionando assim uma adoção ainda maior no mercado de Soluções de Interoperabilidade em Saúde.

Transição para cuidados baseados em valor que exigem dados integrados

O CMS finalizou uma regra que obriga os planos Medicare Advantage e Medicaid a expor APIs de autorização prévia até janeiro de 2026, levando os pagadores a construir hubs de ingestão FHIR para revisão de utilização em tempo real[2]Fonte: Centros de Serviços Medicare e Medicaid, "Regra Final de Interoperabilidade e Autorização Prévia," cms.gov . As Organizações de Cuidados Responsáveis agora montam data lakes de múltiplas fontes para monitorar resultados e tendências de custos, reforçando o vínculo financeiro entre interoperabilidade e reembolso. Consequentemente, os grupos de prestadores priorizam soluções capazes de traduzir dados clínicos, de sinistros e de determinantes sociais em painéis unificados, ampliando o momentum do mercado de Soluções de Interoperabilidade em Saúde.

Expansão da telessaúde e do monitoramento remoto

As plataformas de monitoramento remoto de pacientes transmitem sinais vitais contínuos para prontuários eletrônicos de saúde por meio de pipelines compatíveis com HIPAA, conforme ilustrado na arquitetura de referência da Microsoft para dados de saúde de IoT. O intercâmbio bidirecional de registros garante que as anotações de consultas virtuais sejam sincronizadas instantaneamente com os sistemas de atenção primária, eliminando a reconciliação manual e enfatizando gateways FHIR de baixa latência. A demanda sustentada por telessaúde, portanto, acelera as aquisições no mercado de Soluções de Interoperabilidade em Saúde.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo dos projetos de integração | -1.2% | Global, com impacto agudo em organizações de saúde de menor porte | Curto prazo (≤ 2 anos) |

| Preocupações com privacidade e segurança de dados | -0.9% | Global, com intensidade regulatória variável por região | Médio prazo (2 a 4 anos) |

| Relutância dos fornecedores em abrir APIs proprietárias | -0.7% | Global, com maior impacto em mercados com fornecedores dominantes de prontuários eletrônicos de saúde | Médio prazo (2 a 4 anos) |

| Frameworks fragmentados de gestão de consentimento | -0.5% | UE e América do Norte como mercados primários, expandindo-se globalmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto custo dos projetos de integração

Implantações complexas em múltiplas instalações podem ultrapassar oito dígitos quando se somam personalização, migração e treinamento de pessoal. Hospitais menores não têm escala para diluir esses desembolsos de capital em grandes volumes de pacientes, forçando implementações em fases que retardam a penetração no mercado de Soluções de Interoperabilidade em Saúde. Os diretores financeiros também precisam financiar simultaneamente segurança cibernética, licenciamento de nuvem e projetos-piloto de IA, sobrecarregando os orçamentos e prolongando os ciclos de negociação.

Preocupações com privacidade e segurança de dados

Um recorde de 725 violações nos EUA em 2024 ressaltou o risco elevado de superfícies de ataque mais amplas criadas por redes de dados abertas. O GDPR impõe mecanismos rigorosos de consentimento e restrições de transferência transfronteiriça, adicionando sobrecarga de conformidade a cada novo feed FHIR. Os prestadores, portanto, exigem registros de auditoria imutáveis, criptografia em nível de campo e frameworks de confiança zero, o que pode atrasar as decisões de aquisição no mercado de Soluções de Interoperabilidade em Saúde.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: A Dominância do Software Impulsiona a Inovação em Plataformas

O software contribuiu com 46,02% da receita em 2025 porque os pacotes integrados reúnem conectividade com prontuários eletrônicos de saúde, tradução FHIR e análises em um único contrato, facilitando a gestão de fornecedores e acelerando o tempo para obtenção de valor. Plataformas/middleware tem previsão de crescer a um CAGR de 11,67%, impulsionado por hospitais que utilizam hubs de API de baixo código para conectar feeds legados HL7 v2 com armazenamentos FHIR em nuvem. Os serviços permanecem indispensáveis para configuração, design de governança e suporte ao ciclo de vida, absorvendo frequentemente um terço dos orçamentos totais.

Os modelos de precificação migraram de licenças perpétuas para assinaturas baseadas em transações, reduzindo as barreiras de entrada para hospitais comunitários. Os fornecedores de middleware agora envolvem portais SaaS em torno de mecanismos estabelecidos, fornecendo prontidão TEFCA pronta para uso e relatórios automatizados de conformidade. A abordagem de plataforma da Epic ilustra como os titulares defendem sua participação ao incorporar a interoperabilidade profundamente em seus fluxos de trabalho clínicos, enquanto fornecedores com prioridade em API, como a Redox, conquistam implantações em novos mercados onde os compradores buscam neutralidade de fornecedor. O mercado de Soluções de Interoperabilidade em Saúde, portanto, recompensa os fornecedores que combinam ferramentas de mapeamento rápido com modelos regulatórios pré-construídos.

Por Nível de Interoperabilidade: Os Padrões Semânticos Impulsionam a Evolução do Mercado

A interoperabilidade estrutural detinha 41,52% de participação em 2025, à medida que as organizações se concentraram inicialmente no roteamento de mensagens e no intercâmbio de documentos. A interoperabilidade semântica tem projeção de expandir a um CAGR de 12,41% porque as análises orientadas por IA e os painéis de saúde populacional requerem dados codificados em todos os locais de atendimento. O HL7 FHIR R5 avança a maturidade semântica ao fortalecer as vinculações de conjuntos de valores e adicionar suporte mais rico a conceitos codificáveis.

As camadas fundamental e organizacional permanecem essenciais para o transporte seguro e a governança, mas capturarão menos crescimento incremental. Os hospitais estão investindo em servidores de terminologia, índices mestre de pacientes e mecanismos de qualidade de dados para unificar vocabulários distintos, posicionando as capacidades semânticas como o objetivo final. Como resultado, os kits de ferramentas semânticas estão agora incorporados nos roteiros de saúde digital de cinco anos em todo o mercado de Soluções de Interoperabilidade em Saúde.

Por Modo de Implantação: A Migração para a Nuvem Acelera o Crescimento do Mercado

As implantações em nuvem detinham 58,12% da receita em 2025 e têm previsão de crescer a um CAGR de 12,16% à medida que os prestadores migram para uma economia baseada em consumo, com aplicação automática de patches e failover com redundância de zona. O serviço FHIR do Microsoft Azure ultrapassando 1 bilhão de chamadas mensais em 2024 validou o desempenho em hiperescala para mensagens clínicas de alto rendimento. Os ambientes locais persistem para casos de uso sensíveis à latência em imagens e soberania de dados, mas muitos diretores de informação agora orquestram topologias híbridas que mantêm informações de saúde protegidas em clusters locais enquanto transferem análises para nuvens regionais. Painéis de assinatura que preveem cobranças de saída e alertas de desvio de segurança tornaram-se diferenciais, atraindo sistemas atrasados para o mercado de Soluções de Interoperabilidade em Saúde.

O momentum da nuvem reduz as barreiras de capital para hospitais comunitários, ao mesmo tempo que permite escalabilidade por uso durante surtos de saúde pública. As métricas de recuperação de desastres também melhoram porque a replicação multirregional está incluída na maioria dos níveis de SaaS. A resistência ainda surge em torno do aprisionamento a fornecedores, de modo que o middleware em contêineres capaz de migrar entre hiperescaladores está ganhando atenção. À medida que os projetos híbridos amadurecem, as equipes de aquisição exigem cada vez mais conformidade com TEFCA, EHDS e GDPR em um único contrato, padronizando ainda mais os critérios de compra em todo o mercado de Soluções de Interoperabilidade em Saúde.

Por Usuário Final: Os Pagadores Impulsionam a Transformação do Mercado

Hospitais e sistemas de saúde geraram 32,41% dos gastos de 2025, refletindo sua necessidade de rotear mensagens de alto volume em ambientes hospitalares, ambulatoriais e auxiliares. Os pagadores, no entanto, estão no caminho para o CAGR mais rápido de 11,92%, à medida que as regras do CMS exigem APIs de autorização prévia e acesso a pacientes baseadas em FHIR até janeiro de 2026. Clínicas ambulatoriais e especializadas adotam mecanismos de interface SaaS de baixo custo para garantir encaminhamentos e compartilhar resumos de consultas, enquanto laboratórios e farmácias fortalecem a reconciliação de medicamentos por meio do intercâmbio de pedidos codificados em LOINC.

As Trocas de Informações de Saúde estão evoluindo para utilidades regionais que monetizam a intermediação de consentimento e a vigilância de saúde pública, atraindo financiamento de capital privado e aumentando os volumes de transações. Para todos os usuários, as camadas de interoperabilidade semântica agora encabeçam as listas de desejos porque os painéis de saúde populacional orientados por IA dependem de códigos normalizados. Essas dinâmicas ampliam a base de compradores e aprofundam a participação na carteira dentro do mercado de Soluções de Interoperabilidade em Saúde.

Análise Geográfica

A América do Norte reteve 41,85% de participação em 2025 graças a mandatos claros do ONC, infraestrutura de banda larga robusta e integração antecipada ao TEFCA. A Ásia-Pacífico tem projeção de registrar um CAGR de 12,67%, à medida que o programa nacional de transformação digital médica do Japão padroniza os registros eletrônicos e o Plano de Interoperabilidade da Austrália financia a implementação do FHIR. A regulamentação EHDS da Europa impulsiona a demanda apesar da complexidade de implementação imposta pelo GDPR, enquanto a América do Sul e o Oriente Médio e África estão em estágio inicial, mas cada vez mais visam Trocas de Informações de Saúde hospedadas na nuvem para contornar restrições de capital.

Os ministérios de mercados emergentes frequentemente adotam preços de serviços gerenciados para converter despesas de capital em despesas operacionais, abrindo espaço em branco para fornecedores dispostos a oferecer suporte multilíngue e opções de nuvem soberana. A telessaúde transfronteiriça nos blocos do Conselho de Cooperação do Golfo e da ASEAN é outro catalisador, impulsionando os players regionais para o mercado de Soluções de Interoperabilidade em Saúde em busca de federações de identidade baseadas em padrões.

Cenário Competitivo

Epic Systems e Oracle Cerner ancoram o setor ao agrupar interfaces nativas, análises e módulos de ciclo de receita em contratos empresariais, capturando economias de escopo que desencorajam decisões de substituição em larga escala. No entanto, disruptores com prioridade em API, como 1upHealth, Health Gorilla e Redox, conquistam projetos em novos mercados onde as prioridades dos compradores se concentram em agilidade e neutralidade de fornecedor. A InterSystems aproveita um histórico de plataforma de dados multimodal, incorporando sumarização por IA generativa para se diferenciar em latência e preservação de contexto.

As alianças estratégicas se intensificam: os hiperescaladores se associam a especialistas em servidores de terminologia, enquanto as operadoras de telecomunicações incorporam gateways FHIR em bordas 5G para suportar serviços de tele-UTI de baixa latência. A atividade de fusões e aquisições é intensa — a aquisição da Edifecs pela Cotiviti por USD 1,2 bilhão amplia os kits de ferramentas de conformidade do lado do pagador, e a aquisição da Orion Health pela HEALWELL expande o alcance da plataforma pela Europa e APAC. O capital de risco também favorece empresas com narrativas de TEFCA e EHDS, prevendo altos custos de troca dentro do mercado de Soluções de Interoperabilidade em Saúde.

Os fossos econômicos dependem cada vez mais de modelos de dados semanticamente ricos e aceleradores de conformidade pré-certificados. Os fornecedores incapazes de expor APIs abertas ou garantir tempos de resposta abaixo de um segundo correm o risco de serem relegados a funções de suporte de interface de nicho. Consequentemente, os roteiros de produtos convergem para mapeamento de baixo código, painéis de governança de custos de SaaS e estruturas de dados prontas para IA.

Líderes do Setor Global de Soluções de Interoperabilidade em Saúde

Koninklijke Philips NV

EPIC Systems Corporation

NextGen Healthcare, Inc.

Oracle Corporation (Cerner Corporation)

Koch Software Investments (Infor, Inc)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A HEALWELL AI finalizou a aquisição do negócio global da Orion Health

- Outubro de 2024: Netsmart, Epic e MedAllies lançaram fluxos de trabalho de encaminhamento em circuito fechado 360X

Escopo do Relatório do Mercado Global de Soluções de Interoperabilidade em Saúde

De acordo com o escopo deste relatório, a interoperabilidade em saúde facilita o acesso oportuno e estabelecido, a integração e a aplicação de dados eletrônicos de saúde para aprimorar e otimizar os resultados de saúde dos pacientes. O mercado de soluções de interoperabilidade em saúde é segmentado por implantação (baseado em nuvem e local), nível (fundamental, estrutural e semântico), tipo (soluções e serviços), usuário final (prestadores de saúde, pagadores de saúde e farmácias) e geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul). O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globais. O relatório oferece o valor em milhões de USD para os segmentos acima.

| Software |

| Serviços |

| Plataformas / Middleware |

| Fundamental |

| Estrutural |

| Semântico |

| Organizacional |

| Local |

| Baseado em nuvem |

| Híbrido |

| Hospitais e Sistemas de Saúde |

| Clínicas Ambulatoriais e Especializadas |

| Laboratórios |

| Farmácias |

| Pagadores |

| Trocas de Informações de Saúde |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Componente | Software | |

| Serviços | ||

| Plataformas / Middleware | ||

| Por Nível de Interoperabilidade | Fundamental | |

| Estrutural | ||

| Semântico | ||

| Organizacional | ||

| Por Modo de Implantação | Local | |

| Baseado em nuvem | ||

| Híbrido | ||

| Por Usuário Final | Hospitais e Sistemas de Saúde | |

| Clínicas Ambulatoriais e Especializadas | ||

| Laboratórios | ||

| Farmácias | ||

| Pagadores | ||

| Trocas de Informações de Saúde | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de Soluções de Interoperabilidade em Saúde?

O mercado é avaliado em USD 5,61 bilhões em 2026.

Qual CAGR está previsto para as Soluções de Interoperabilidade em Saúde até 2031?

Os analistas projetam um CAGR de 11,27% até 2031.

Qual região contribui com a maior participação nos gastos?

A América do Norte lidera com 41,85% da receita em 2025.

Quem são os principais fornecedores de soluções?

Epic Systems, Oracle Cerner, InterSystems, 1upHealth e Redox dominam as implantações atuais.

Por que os pagadores estão investindo tão intensamente em interoperabilidade?

As regras do CMS exigem APIs baseadas em FHIR para autorização prévia e acesso a pacientes até 2026, pressionando os pagadores a modernizar as plataformas de dados.

Como o TEFCA influencia as decisões de compra?

O TEFCA estabelece padrões nacionais de intercâmbio nos EUA, de modo que os compradores insistem que as novas soluções sejam compatíveis com QHIN para proteger os investimentos no futuro.

Página atualizada pela última vez em: