Tamanho e Participação do Mercado de Monetização de Dados de Saúde

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 0.71 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.35 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.87% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

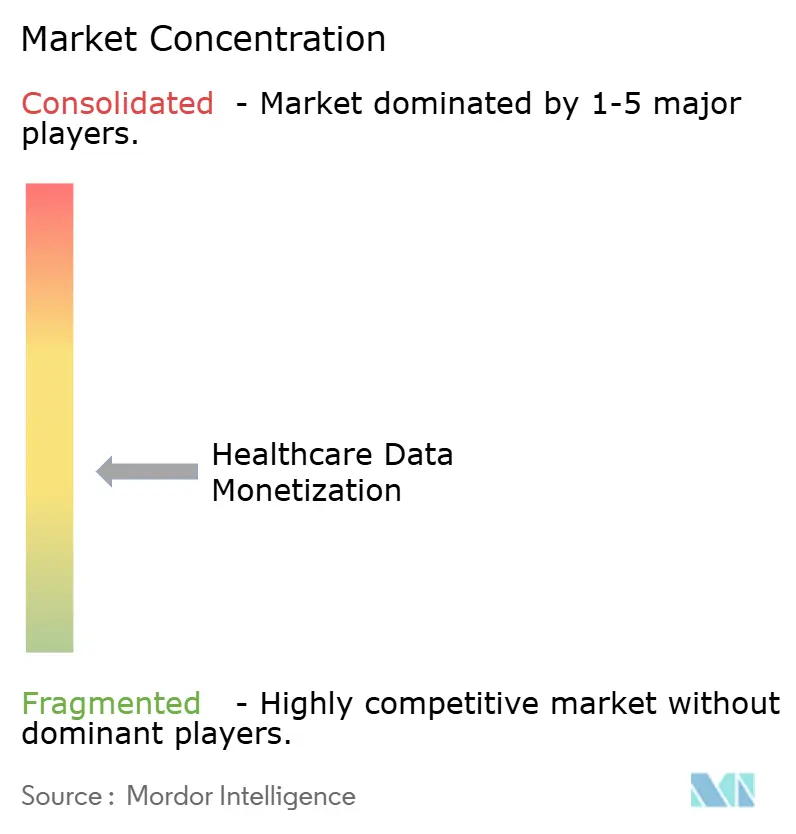

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Monetização de Dados de Saúde por Mordor Intelligence

O tamanho do mercado de monetização de dados de saúde deve crescer de USD 0,62 bilhão em 2025 para USD 0,71 bilhão em 2026 e está previsto para atingir USD 1,35 bilhão até 2031 a um CAGR de 13,87% no período de 2026-2031. A expansão reflete regras de interoperabilidade mais rígidas, plataformas de análise em maturação e a mudança global em direção ao reembolso baseado em valor, todos os quais elevam o retorno econômico sobre os ativos de informação clínica. A crescente penetração de registros eletrônicos de saúde (RES), alianças de nuvem plurianuais e significativas aquisições genômicas estão ampliando as rotas pelas quais prestadores, pagadores e empresas de ciências da vida exploram os dados. A América do Norte define a velocidade de adoção por meio do mandato do Medicare de que todos os beneficiários do regime de pagamento por serviço migrem para modelos baseados em valor até 2030, enquanto o Espaço Europeu de Dados de Saúde fornece capital novo e segurança regulatória para uso secundário transfronteiriço. A demanda farmacêutica por evidências do mundo real, combinada com o aprendizado federado que protege a privacidade, está atraindo novos compradores para o mercado de monetização de dados de saúde. Avanços paralelos em assistentes de IA, como o DAX Copilot da Microsoft, agora ativo em mais de 400 sistemas, ilustram como as economias de fluxo de trabalho se traduzem em insights monetizáveis.

Principais Conclusões do Relatório

- Por tipo de monetização, as transações diretas de dados lideraram com 50,18% da participação do mercado de monetização de dados de saúde em 2025, enquanto os modelos indiretos devem se expandir a um CAGR de 18,28% até 2031.

- Por implantação, a nuvem capturou 67,55% da participação de receita em 2025; a implantação local está diminuindo à medida que a nuvem cresce a um CAGR de 14,32% até 2031.

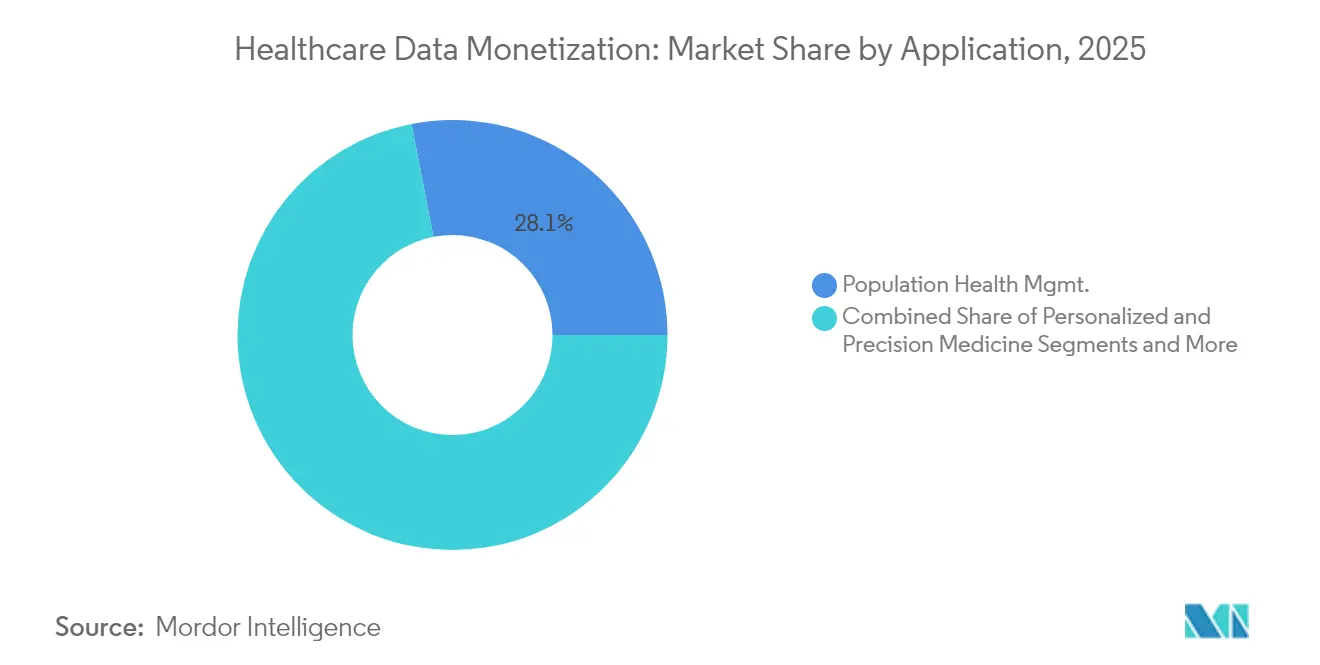

- Por aplicação, a gestão de saúde populacional deteve 28,05% do tamanho do mercado de monetização de dados de saúde em 2025, enquanto a medicina personalizada avança a um CAGR de 18,24% até 2031.

- Por usuário final, as empresas farmacêuticas e de biotecnologia controlaram uma participação de 34,02% em 2025, mas as plataformas de saúde digital registraram o CAGR mais rápido de 16,89% até 2031.

- Por modelo de precificação, os modelos de assinatura e licenciamento entregaram 54,68% da receita de 2025; as estruturas de compartilhamento de receita registram o CAGR mais alto de 17,12% até 2031.

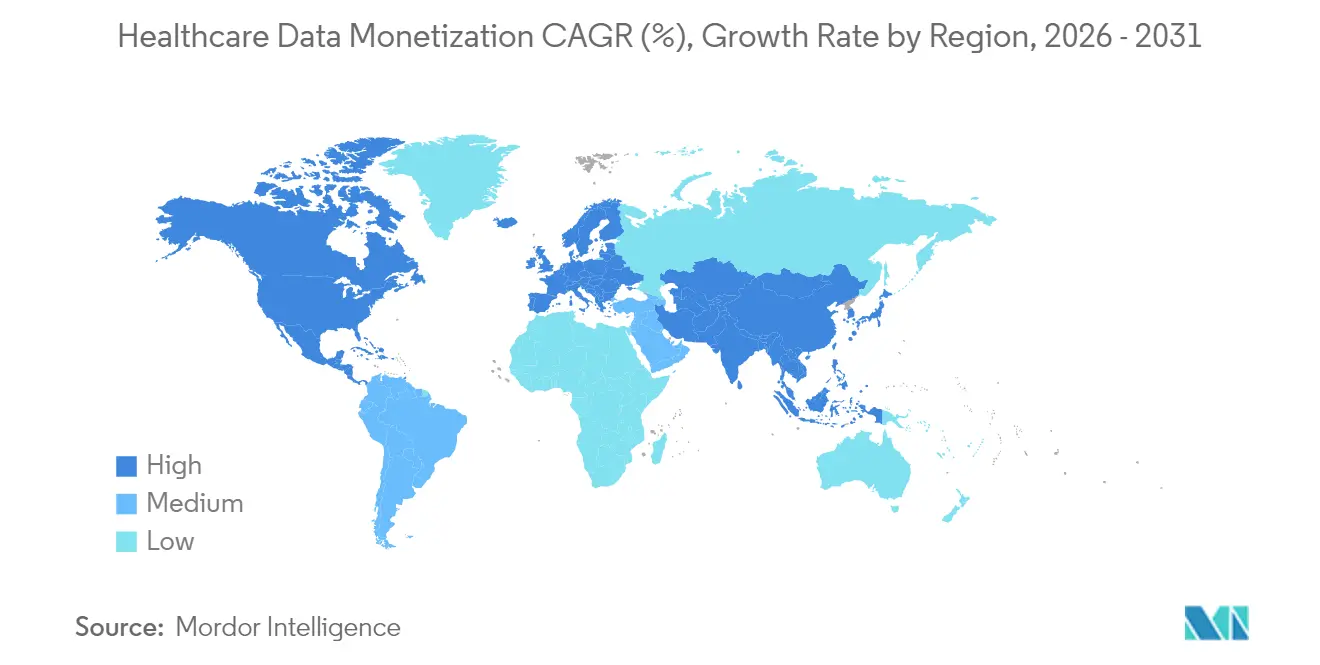

- Por geografia, a América do Norte liderou com 39,92% de participação de receita em 2025; a Ásia-Pacífico deve registrar o CAGR mais rápido de 17,31% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Monetização de Dados de Saúde

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Adoção de Registros Eletrônicos de Saúde (RES) | +3.20% | Global, com liderança da América do Norte | Médio prazo (2-4 anos) |

| Aumento dos Investimentos Públicos e Privados em Plataformas de Análise Avançada | +2.80% | América do Norte e Europa, com expansão para a APAC | Curto prazo (≤ 2 anos) |

| Mudança em Direção a Modelos de Reembolso Baseados em Valor | +2.50% | América do Norte como núcleo, com expansão para a Europa | Longo prazo (≥ 4 anos) |

| Surgimento de Estruturas de Aprendizado Federado para Colaboração de Dados entre Instituições | +2.10% | Global, com adoção antecipada em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Potencial de Monetização de Dados Multi-Ômicos em Medicina de Precisão | +1.80% | América do Norte e Europa, mercados seletivos da APAC | Longo prazo (≥ 4 anos) |

| Expansão de Mercados de Dados Mediados por Pacientes Habilitados por Tokenização | +1.60% | Global, com variações regulatórias | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Adoção de Registros Eletrônicos de Saúde (RES)

Hospitais que elevam a maturidade dos RES em uma unidade aumentam as margens operacionais em 5,34%, o que é evidência de que a digitalização melhora diretamente o desempenho financeiro.[1]Saleh AlGhamdi et al., "Adoção de RES e Margens Operacionais Hospitalares," jmir.org O RES de próxima geração da Oracle, lançado em 2025, incorpora IA para mesclar dados clínicos e de sinistros, reposicionando os RES de repositórios passivos para motores de receita. O DAX Copilot da Microsoft libera 5 minutos por consulta para mais de 400 prestadores, quantificando ganhos de fluxo de trabalho que podem ser vendidos como insights agregados. As regras de interoperabilidade na Regra Final HTI-2 padronizam os caminhos de intercâmbio, reduzindo o custo de transação do licenciamento de dados. Os sistemas de saúde que integram a monetização ao núcleo do RES estão posicionados para capturar valor desproporcional à medida que o mercado de monetização de dados de saúde amadurece.

Aumento dos Investimentos Públicos e Privados em Plataformas de Análise Avançada

O financiamento para tecnologia de saúde ao consumidor atingiu USD 6,3 bilhões em 2024, um aumento de 37% em relação ao ano anterior, destacando a confiança dos investidores. O programa Stargate, de USD 500 bilhões, liderado pela Oracle, OpenAI e SoftBank, destina USD 100 bilhões para infraestrutura de IA voltada ao câncer. A GE HealthCare se uniu à AWS para converter imagens não estruturadas em suporte à decisão, sinalizando a mudança dos fornecedores de equipamentos em direção à receita centrada em dados. Com cada atualização de análise, os prestadores desbloqueiam conjuntos de dados mais ricos, impulsionando nova demanda no mercado de monetização de dados de saúde.

Mudança em Direção a Modelos de Reembolso Baseados em Valor

O CMS moverá todos os membros tradicionais do Medicare para contratos baseados em valor até 2030, abrindo um conjunto de incentivos de USD 500 bilhões a USD 1 trilhão que depende de resultados verificados por dados. O Consórcio Inovador de Saúde de Indiana reduziu custos de forma significativa após painéis de dados integrados identificarem internações evitáveis. O fornecedor de ortopedia Zimmer Biomet e a RevelAi Health firmaram um acordo de compartilhamento de receita que vincula métricas de sucesso de implantes à entrega conjunta de análises. Esses movimentos confirmam que as estratégias de monetização que recompensam melhorias de resultados superarão as vendas simples de dados.

Surgimento de Estruturas de Aprendizado Federado para Colaboração de Dados entre Instituições

Os modelos federados superam coletivamente a IA de site único, mantendo os registros brutos protegidos pelo firewall.[2]Marinka Zitnik, "Aprendizado federado em medicina: facilitando colaborações multiinstitucionais sem troca de dados," Nature Digital Medicine, nature.com A Datavant e a AWS aplicam serviços de sala limpa para que os colaboradores troquem pesos de modelos, não arquivos de pacientes. A Síntese de Linha do Tempo Federada escala essa lógica para RES de séries temporais, permitindo o design sintético de ensaios sem violar a HIPAA.[3]Zachary C. Lipton, "Síntese de Linha do Tempo Federada: Gerando Dados de RES Longitudinais com Preservação de Privacidade," arxiv.org À medida que as normas de privacidade se tornam mais rígidas, o aprendizado federado multiplica o volume endereçável para o mercado de monetização de dados de saúde.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações Rígidas de Privacidade do Paciente (HIPAA, GDPR) | -2.40% | Global, com intensidade de aplicação variável | Curto prazo (≤ 2 anos) |

| Falta de Padronização de Dados e Interoperabilidade | -1.80% | Global, com fragmentação em mercados emergentes | Médio prazo (2-4 anos) |

| Aumento dos Prêmios de Ciberseguro para Violações de Dados que Impactam o ROI da Monetização | -1.20% | América do Norte e Europa principalmente | Curto prazo (≤ 2 anos) |

| Preocupações Éticas em Torno do Uso Secundário de Dados Sintéticos de Saúde Gerados por IA | -0.90% | Global, com maior sensibilidade em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Rígidas de Privacidade do Paciente (HIPAA, GDPR)

Dois terços dos prestadores norte-americanos não estão preparados para os critérios de segurança HIPAA mais exigentes que chegam em 2025. A regra HTI-3 adiciona novas exceções de bloqueio de informações para cuidados reprodutivos, acrescentando novas verificações legais ao intercâmbio de dados. O Espaço Europeu de Dados de Saúde obriga os detentores a registrar ativos em catálogos nacionais, e o não cumprimento paralisa os fluxos de trabalho de licenciamento. A violação da 23andMe que precedeu a venda de seus ativos por USD 256 milhões à Regeneron demonstra a exposição reputacional em conjuntos de dados genômicos. Os custos de conformidade e a incerteza jurídica moderam temporariamente o crescimento no mercado de monetização de dados de saúde.

Falta de Padronização de Dados e Interoperabilidade

A regra HTI-1 obriga a TI certificada a divulgar 31 atributos por trás de algoritmos preditivos, mas harmonizar entradas em radiologia, genômica e monitoramento remoto continua sendo custoso. Pilotos europeus relatam lacunas na implementação do FHIR que retardam a implantação do HealthData@EU. Sem ontologias mais limpas, os compradores de dados pagam prêmios apenas por repositórios curados, deprimindo os índices de monetização em sistemas fragmentados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Monetização: Modelos Diretos Impulsionam o Fluxo de Caixa Imediato

As transações diretas representaram 50,18% da participação do mercado de monetização de dados de saúde em 2025, demonstrando que o licenciamento direto continua a atrair os cheques mais expressivos de compradores farmacêuticos e de tecnologia. O apelo do segmento decorre da clareza de precificação e dos curtos ciclos de retorno, especialmente para prestadores que detêm conjuntos de dados longitudinais de alta fidelidade. O DAX Copilot da Microsoft gera ganhos indiretos, mas a compra de USD 256 milhões do banco de dados genético da 23andMe com 15 milhões de registros pela Regeneron mostra que os investidores ainda recompensam a propriedade direta.

A monetização indireta está escalando mais rapidamente a um CAGR de 18,28%, à medida que as organizações incorporam análises em fluxos de trabalho clínicos que impulsionam a receita baseada em resultados. Esses modelos transformam melhorias clínicas em economias compartilhadas, reformulando as percepções do valor dos dados. À medida que as regras de interoperabilidade reduzem o atrito das transações, os caminhos indiretos estão prontos para corroer a dominância direta, apoiando a expansão de longo prazo do tamanho do mercado de monetização de dados de saúde.

Por Implantação: A Infraestrutura em Nuvem Assume a Liderança

Os serviços em nuvem capturaram 67,55% da receita de 2025, sublinhando a confiança nas estruturas de segurança em hiperescala que satisfazem a HIPAA e o GDPR. Acordos de SCA plurianuais, como o da Datavant com a AWS, exemplificam como as funções de sala limpa reduzem o risco do compartilhamento enquanto oferecem a elasticidade crítica para o treinamento de modelos de IA. Os ambientes locais persistem em regiões com regras de soberania de dados, mas estão perdendo terreno à medida que a certificação de conformidade dos fornecedores de nuvem se fortalece.

O tamanho do mercado de monetização de dados de saúde associado às implantações em nuvem deve se ampliar porque o aprendizado federado, os dados sintéticos e as análises multi-ômicas demandam picos de computação inacessíveis em centros de dados tradicionais. Os investimentos nacionais da UE no HealthData@EU, respaldados por EUR 810 milhões, aceleram ainda mais a migração para a nuvem nas redes do setor público.

Por Aplicação: A Medicina Personalizada Acelera

A gestão de saúde populacional reteve 28,05% da receita de 2025 ao permitir que pagadores e sistemas identifiquem grupos de risco e aloquem recursos preventivos. No entanto, a medicina personalizada está avançando a um CAGR de 18,24% à medida que a integração multi-ômica se torna viável em escala. O projeto PROMISE da Suécia e o Programa Genômico da Truveta apontam para a profundidade genômica tornando-se um alavancador premium de monetização.

As aplicações que combinam IA com dados moleculares atraem prêmios mais altos por registro, elevando a contribuição relativa dos conjuntos de dados centrados em precisão para o tamanho geral do mercado de monetização de dados de saúde. Os segmentos de descoberta de medicamentos, análise de fraudes e inteligência de marketing e comercial seguem com ganhos constantes à medida que as empresas de ciências da vida demandam evidências de vigilância pós-mercado.

Por Usuário Final: Plataformas de Saúde Digital em Ascensão

Os compradores farmacêuticos e de biotecnologia absorveram 34,02% dos gastos de 2025 devido à dependência regulatória de evidências do mundo real. As plataformas de saúde digital, no entanto, superam esse ritmo com um CAGR de 16,89%, controlando tanto a origem dos dados quanto o engajamento do consumidor. Acordos como a integração do algoritmo comportamental da Intermountain Health pela NeuroFlow ilustram como as plataformas empacotam pontuações de risco proprietárias para clientes pagadores.

À medida que os aplicativos de consumo coletam fluxos contínuos, eles criam dossiês longitudinais valorizados por patrocinadores de pesquisa, empurrando o mercado de monetização de dados de saúde em direção ao licenciamento mediado por pacientes e trocas tokenizadas que recompensam contribuidores individuais.

Por Modelo de Precificação: O Compartilhamento de Receita Ganha Impulso

A assinatura e o licenciamento ainda entregam 54,68% das receitas, preferidos pela estabilidade orçamentária. O compartilhamento de receita está crescendo a um CAGR de 17,12% porque se alinha ao reembolso baseado em valor. A RevelAi Health e a Zimmer Biomet dividem as economias ortopédicas à medida que as ferramentas de IA reduzem as taxas de cirurgia de revisão, um modelo que provavelmente se replicará em outras linhas de serviço. O pagamento por uso permanece um nicho, atendendo a consultas acadêmicas ad hoc onde licenças completas são antieconômicas, mas, no geral, as estruturas de precificação dinâmica aumentarão a fidelização do mercado de monetização de dados de saúde.

Análise Geográfica

A América do Norte lidera o mercado de monetização de dados de saúde com a maior base instalada de RES, robustos incentivos de pagadores e amplos reservatórios de capital. A inscrição compulsória baseada em valor do Medicare canaliza bilhões para análises que certificam a melhoria de resultados. O investimento Stargate de USD 500 bilhões e o RES habilitado por IA da Oracle ilustram uma construção de infraestrutura incomparável. Transações de alto perfil, como a da Regeneron com a 23andMe, confirmam o apetite dos investidores por acervos genéticos.

A Europa é o movimento regulatório mais rápido. O Espaço Europeu de Dados de Saúde destina EUR 810 milhões (USD 849 milhões) para harmonizar as regras de uso secundário, visando EUR 5,5 bilhões (USD 6,4 bilhões) em economias sistêmicas em uma década. A Lei Digital da Alemanha e o projeto PROMISE da Suécia aumentam a liquidez dos dados, enquanto a aliança da Promptly Health com a Datavant semeia salas limpas comerciais em toda a Ibéria e além. Os compradores pagam prêmios por conjuntos de dados da UE de alta qualidade e interoperáveis, elevando a participação regional no mercado de monetização de dados de saúde.

A Ásia-Pacífico registra o maior crescimento de volume à medida que gigantes da tecnologia lançam aplicativos de consumo impulsionados por IA. O serviço AQ do Ant Group conecta 1 milhão de médicos e 5.000 hospitais, incorporando o chat clínico em uma camada de dados monetizável. Colaborações indianas como a Apollo-Monash estendem registros desidentificados de nível de pesquisa a 200 milhões de pacientes. A receita de saúde digital do Sudeste Asiático se aproxima de USD 6,1 bilhões, estabelecendo uma base para o futuro licenciamento de dados.

O Oriente Médio e África, além da América do Sul, são mercados emergentes. Os governos do Golfo financiam pilotos de hospitais com IA, e a adoção de telessaúde na América Latina produz novos conjuntos de dados longitudinais. Embora o peso de mercado seja modesto hoje, a melhoria da infraestrutura e os códigos de privacidade harmonizados poderiam desbloquear oportunidades latentes no mercado de monetização de dados de saúde.

Panorama Competitivo

A concorrência é moderada — os principais fornecedores de software empresarial — Microsoft, Oracle, Salesforce — agrupam mecanismos de análise em suítes clínicas existentes. O DAX Copilot da Microsoft comprova escala com mais de 400 implantações, economizando minutos por nota clínica. O RES da Oracle de 2025 incorpora IA nativamente, visando implantações em escala nacional com parceiros como a G42 dos Emirados Árabes Unidos — Salesforce e IQVIA codesenvolvem a Life Sciences Cloud, fundindo dados de CRM e orquestração.

Especialistas como Datavant e Truveta servem como tecido conjuntivo. O acordo de sala limpa da Datavant com a AWS sustenta o intercâmbio com preservação de privacidade. O projeto genômico da Truveta, financiado em USD 119,5 milhões, mostra que os compradores financiarão conjuntos de dados de próxima geração. Disruptores emergentes constroem mercados tokenizados e mecanismos de dados sintéticos, desafiando os incumbentes baseados apenas em licenciamento.

Os movimentos estratégicos sinalizam consolidação. A compra de ativos da 23andMe pela Regeneron, a parceria de IA ortopédica da Zimmer Biomet e o empreendimento de imagens da GE HealthCare com a AWS ilustram o crescimento por aquisição e parcerias. Os fornecedores que combinam qualidade de dados, automação de conformidade e kits de ferramentas de IA estão melhor posicionados para ampliar sua participação no mercado de monetização de dados de saúde.

Líderes do Setor de Monetização de Dados de Saúde

Informatica Inc.

Infosys Limited

Innovaccer, Inc.

Accenture

Microsoft

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: O Ant Group apresentou o AQ, um aplicativo de consulta médica por IA previsto para alcance global.

- Maio de 2025: A Regeneron finalizou a compra de USD 256 milhões do banco de dados genético da 23andMe.

- Maio de 2025: A Oracle Health, a Cleveland Clinic e a G42 lançaram uma plataforma de IA para análise de dados em larga escala.

- Fevereiro de 2025: A Promptly Health fez parceria com a Datavant para melhorar a acessibilidade de dados europeus, começando pela Ibéria.

Escopo do Relatório Global do Mercado de Monetização de Dados de Saúde

De acordo com o escopo do relatório, a monetização de dados de saúde envolve o aproveitamento de informações de pacientes, registros médicos e insights clínicos para gerar receita ou criar valor para organizações de saúde. O mercado de monetização de dados de saúde é segmentado por tipo, implantação, usuário final e geografia. Por tipo, o mercado é segmentado em monetização direta de dados e monetização indireta de dados. Por implantação, o mercado é segmentado em local e nuvem. Por usuário final, o mercado é segmentado em empresas farmacêuticas e de biotecnologia, prestadores de saúde, pagadores de saúde e empresas de tecnologia médica. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico e Resto do Mundo. O relatório também abrange o tamanho do mercado e as previsões para o mercado de decks de madeira em 11 países nas principais regiões. O relatório oferece o valor (USD) para os segmentos acima.

| Monetização Direta de Dados |

| Monetização Indireta de Dados |

| Local |

| Nuvem |

| Gestão de Saúde Populacional |

| Descoberta e Desenvolvimento de Medicamentos |

| Evidências do Mundo Real / Pesquisa de Resultados |

| Medicina Personalizada e de Precisão |

| Modelagem de Risco e Análise de Fraudes para Pagadores |

| Inteligência de Marketing e Comercial |

| Empresas Farmacêuticas e de Biotecnologia |

| Prestadores de Saúde |

| Pagadores de Saúde |

| Empresas de Tecnologia Médica |

| Institutos Acadêmicos e de Pesquisa |

| Plataformas de Saúde Digital |

| Assinatura / Licenciamento |

| Parcerias de Compartilhamento de Receita |

| Pagamento por Uso / Sob Demanda |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Resto da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Resto do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul |

| Por Tipo | Monetização Direta de Dados | |

| Monetização Indireta de Dados | ||

| Por Implantação | Local | |

| Nuvem | ||

| Por Aplicação | Gestão de Saúde Populacional | |

| Descoberta e Desenvolvimento de Medicamentos | ||

| Evidências do Mundo Real / Pesquisa de Resultados | ||

| Medicina Personalizada e de Precisão | ||

| Modelagem de Risco e Análise de Fraudes para Pagadores | ||

| Inteligência de Marketing e Comercial | ||

| Por Usuário Final | Empresas Farmacêuticas e de Biotecnologia | |

| Prestadores de Saúde | ||

| Pagadores de Saúde | ||

| Empresas de Tecnologia Médica | ||

| Institutos Acadêmicos e de Pesquisa | ||

| Plataformas de Saúde Digital | ||

| Por Modelo de Precificação | Assinatura / Licenciamento | |

| Parcerias de Compartilhamento de Receita | ||

| Pagamento por Uso / Sob Demanda | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Resto do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do Mercado de Monetização de Dados de Saúde?

Espera-se que o tamanho do Mercado de Monetização de Dados de Saúde atinja USD 0,71 bilhão em 2026 e cresça a um CAGR de 13,87% para atingir USD 1,35 bilhão até 2031.

Qual é o tamanho atual do Mercado de Monetização de Dados de Saúde?

Em 2026, espera-se que o tamanho do Mercado de Monetização de Dados de Saúde atinja USD 0,71 bilhão.

Quem são os principais players do Mercado de Monetização de Dados de Saúde?

Informatica Inc., Infosys Limited, Innovaccer, Inc., Accenture e Microsoft são as principais empresas que operam no Mercado de Monetização de Dados de Saúde.

Qual é a região de crescimento mais rápido no Mercado de Monetização de Dados de Saúde?

Estima-se que a Ásia-Pacífico cresça ao maior CAGR durante o período de previsão (2026-2031).

Qual região tem a maior participação no Mercado de Monetização de Dados de Saúde?

Em 2025, a América do Norte detém a maior participação de mercado no Mercado de Monetização de Dados de Saúde.

Quais anos este Mercado de Monetização de Dados de Saúde abrange e qual foi o tamanho do mercado em 2025?

Em 2025, o tamanho do Mercado de Monetização de Dados de Saúde foi estimado em USD 0,71 bilhão. O relatório abrange o tamanho histórico do Mercado de Monetização de Dados de Saúde para os anos: 2019, 2020, 2021, 2022, 2023 e 2024. O relatório também prevê o tamanho do Mercado de Monetização de Dados de Saúde para os anos: 2026, 2027, 2028, 2029, 2030 e 2031.

Página atualizada pela última vez em: