Tamanho e Participação do Mercado de Análise Prescritiva em Saúde

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 16.17 Bilhões de dólares |

| Tamanho do Mercado (2030) | 49.92 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 25.29% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Análise Prescritiva em Saúde pela Mordor Intelligence

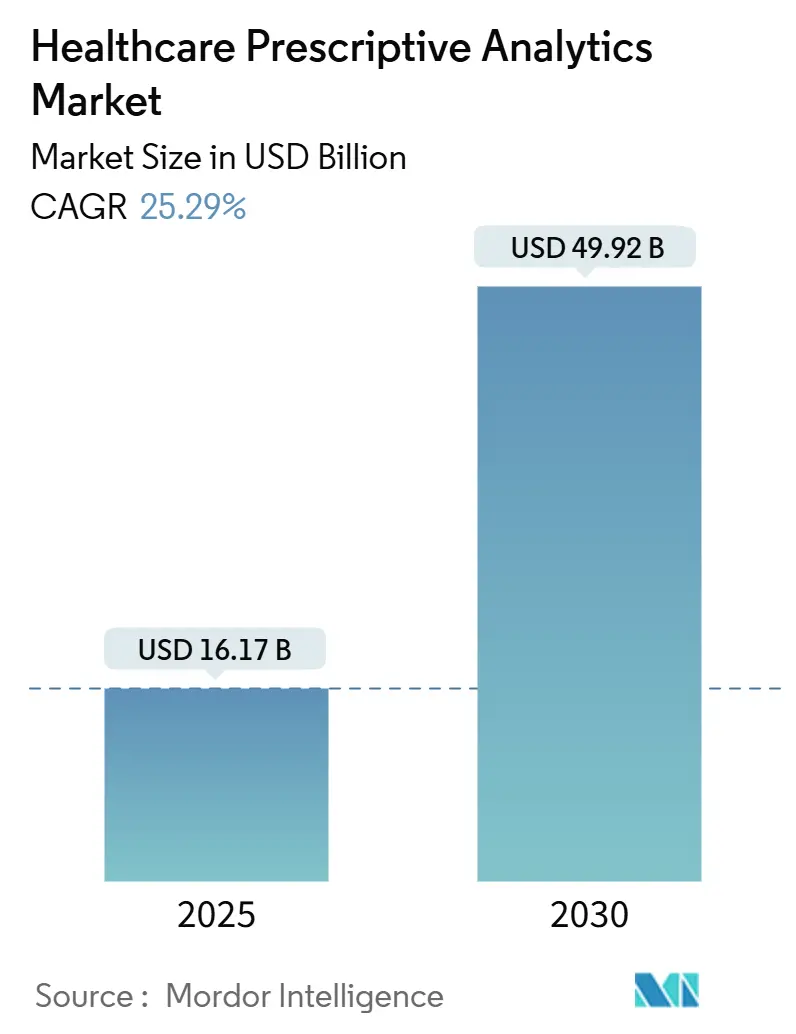

O tamanho do Mercado de Análise Prescritiva em Saúde é estimado em USD 16,17 bilhões em 2025, e espera-se que atinja USD 49,92 bilhões até 2030, a uma TCAC de 25,29% durante o período de previsão (2025-2030).

O crescimento é impulsionado por mandatos de benefícios de prescrição em tempo real, a rápida adoção de gêmeos digitais de pacientes e a integração de inteligência artificial nos fluxos de trabalho clínicos cotidianos. Fornecedores que combinam algoritmos avançados com conhecimento profundo de fluxos de trabalho clínicos obtêm vantagem, enquanto escalabilidade em nuvem, opções de implementação híbrida e estruturas robustas de segurança moldam decisões de compra. A atividade competitiva se intensifica conforme fornecedores estabelecidos de registros eletrônicos de saúde (RES) competem contra novos entrantes nativos da nuvem, e o impulso de aquisições sinaliza uma mudança em direção a plataformas integradas de análise.

Principais Conclusões do Relatório

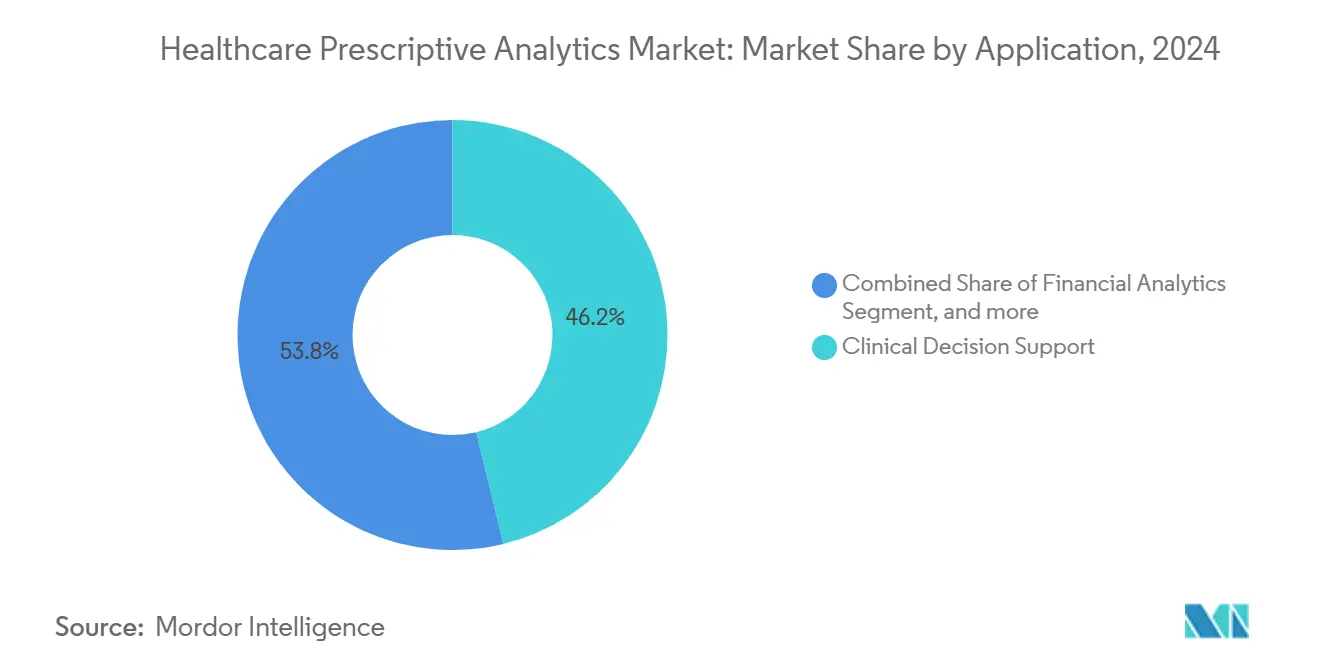

- Por aplicação, suporte à decisão clínica detinha 46,17% da participação do mercado de análise prescritiva em saúde em 2024; análise de pesquisa e saúde populacional está projetada para expandir a uma TCAC de 27,18% até 2030.

- Por produto, serviços representaram 64,39% do tamanho do mercado de análise prescritiva em saúde em 2024 e estão avançando a uma TCAC de 26,78% até 2030.

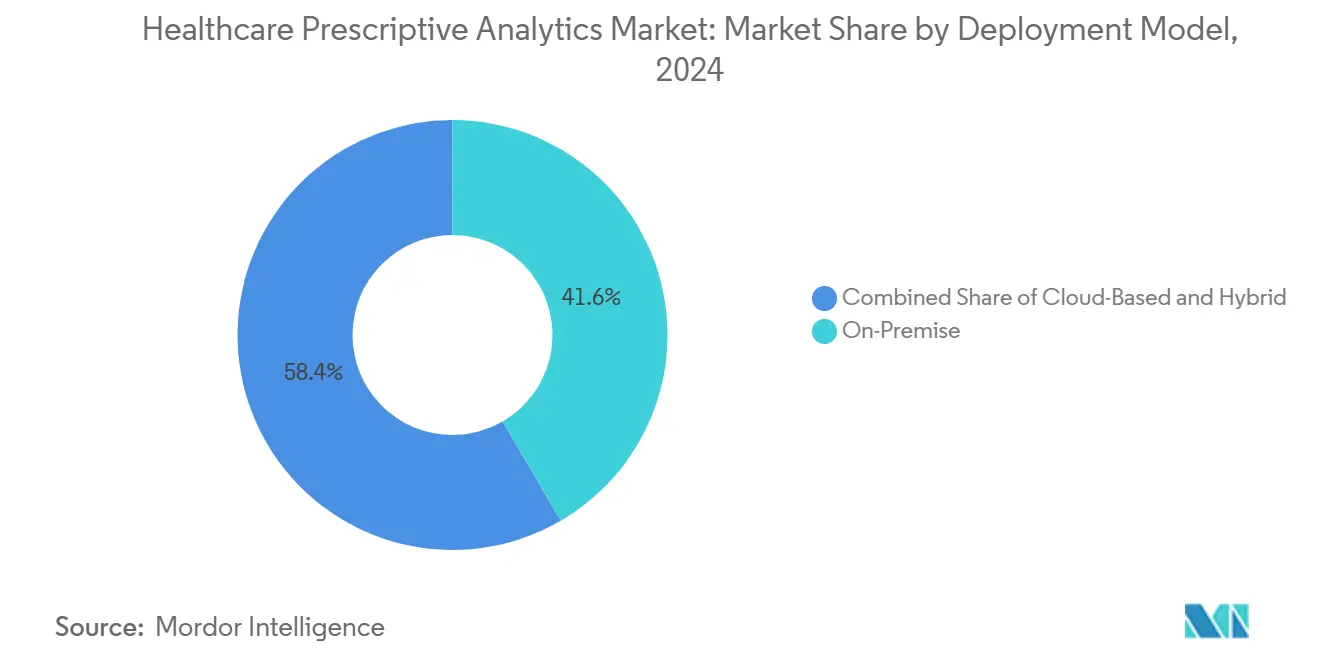

- Por modelo de implementação, soluções locais lideraram com 41,62% da participação de receita em 2024, enquanto plataformas baseadas em nuvem apresentam a maior TCAC projetada de 29,36% até 2030.

- Por usuário final, prestadores de cuidados de saúde comandaram 65,29% da receita de 2024; empresas farmacêuticas e de ciências da vida registraram o crescimento mais rápido, a uma TCAC de 25,46%.

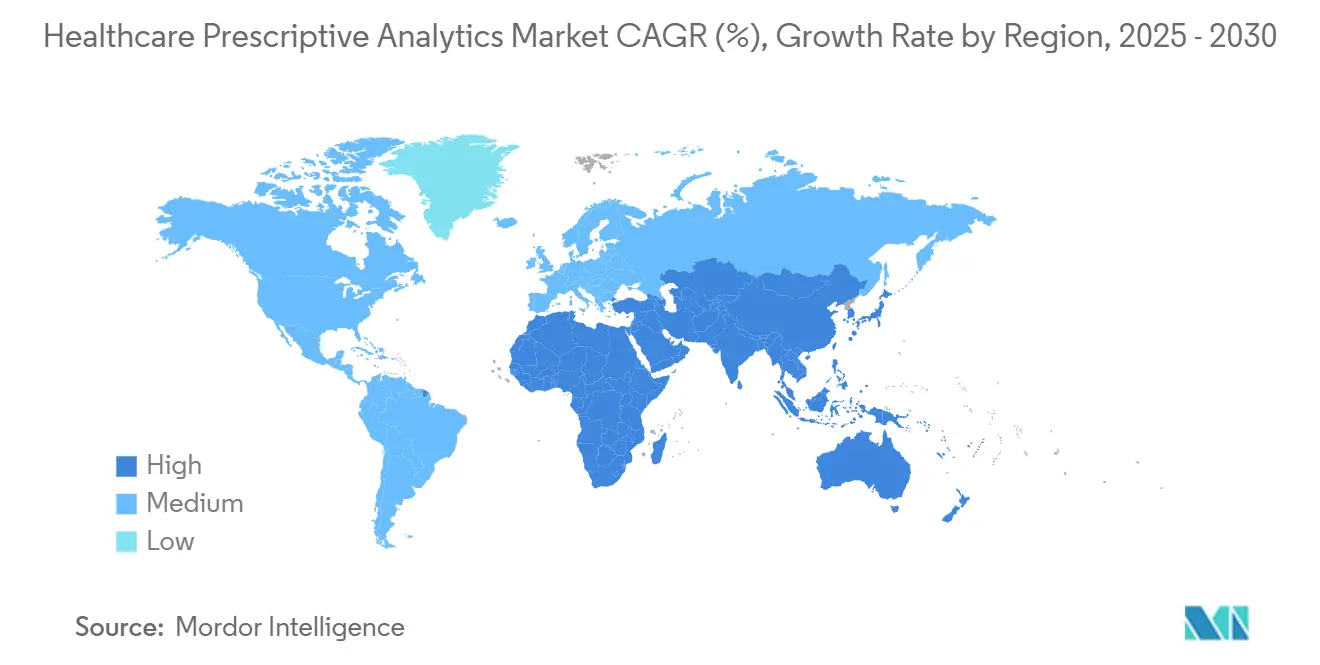

- Por geografia, América do Norte contribuiu com 40,81% da receita total em 2024, contudo Ásia-Pacífico está prevista para crescer a 30,68% TCAC até 2030.

Tendências e Insights do Mercado Global de Análise Prescritiva em Saúde

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Integração de big data e IA na saúde | +8.2% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Necessidades de contenção de custos e eficiência operacional | +6.8% | América do Norte | Curto prazo (≤ 2 anos) |

| Incentivos para cuidados baseados em valor e reembolso por resultados | +5.4% | América do Norte, expandindo na Europa | Médio prazo (2-4 anos) |

| Ascensão de gêmeos digitais de pacientes para otimização de terapia | +3.7% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Mandatos de benefícios de prescrição em tempo real | +2.9% | Estados Unidos, expansão para o Canadá | Curto prazo (≤ 2 anos) |

| Crescente carga de doenças crônicas | +4.1% | Mercados desenvolvidos mundialmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Integração de Big Data e IA na Saúde

Sistemas de saúde reconhecem que análises tradicionais não conseguem processar a velocidade e complexidade de dados genômicos, feeds de monitoramento contínuo e notas clínicas não estruturadas. Plataformas que fundem pipelines de dados em larga escala com inteligência artificial agora entregam recomendações prescritivas em tempo real. O lançamento do AI Trust and Assurance Suite pela Epic Systems em 2024 oferece às hospitais ferramentas para testar e monitorar o desempenho de algoritmos antes da implementação clínica. Conforme essas capacidades amadurecem, clínicos fazem a transição de relatórios retrospectivos para intervenções no ponto de cuidado que personalizam tratamento baseado em sinais de risco específicos do paciente. Adotantes precoces relatam maior precisão diagnóstica e seleção terapêutica direcionada, desde que questões de qualidade de dados e integração de fluxos de trabalho sejam abordadas.

Crescente Necessidade de Contenção de Custos e Eficiência Operacional

Custos de mão de obra aproximam-se de 50% das despesas hospitalares totais enquanto volumes de pacientes permanecem voláteis. Modelos de análise prescritiva encurtam cronogramas de ciclo de receita, otimizam escalas de pessoal e reduzem desperdício na cadeia de suprimentos. A American Hospital Association estima que 25% dos gastos em saúde dos EUA são perdidos para ineficiências administrativas.[1]American Hospital Association, "Administrative Simplification Studies," aha.org Sistemas de localização em tempo real acoplados a painéis de análise acompanham leitos, clínicos e equipamentos de alto valor, permitindo alocação dinâmica de recursos que reduz despesas operacionais e libera capacidade para casos de maior acuidade.

Incentivos para Cuidados Baseados em Valor e Reembolso Focado em Resultados

Até 2030, os Centers for Medicare & Medicaid Services pretendem colocar todo beneficiário do Medicare em uma relação de cuidado responsável. Organizações em tais modelos já relatam 30,1% menos admissões hospitalares comparadas com coortes de taxa-por-serviço.[2]Centers for Medicare & Medicaid Services, "Strategic Plan 2025-2030," cms.gov Para atender padrões rigorosos de qualidade, prestadores estão incorporando análises prescritivas que estratificam risco, identificam lacunas de cuidado e recomendam intervenções direcionadas baseadas em determinantes sociais da saúde. A expansão global de contratos baseados em valor acelera a demanda por plataformas que acoplam incentivos financeiros com resultados clínicos mensuráveis.

Ascensão de Gêmeos Digitais de Pacientes para Otimização de Terapia

Tecnologia de gêmeo digital sintetiza dados de RES, feeds de sensores vestíveis e perfis genômicos para criar réplicas virtuais de pacientes individuais. Os pilotos de gêmeo digital da Mayo Clinic ilustram como oncologistas podem simular múltiplos regimes de tratamento e selecionar o curso com a maior eficácia projetada.[3]Mayo Clinic Platform, "Digital Twin Initiative," mayoclinicplatform.org Conforme a confiança regulatória na precisão do modelo aumenta, gêmeos digitais estão posicionados para transformar cardiologia, oncologia e gerenciamento de doenças crônicas ao prever resposta à terapia antes de iniciar o tratamento.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Segurança de dados e conformidade HIPAA/GDPR | -4.3% | Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Escassez de talento em análise em configurações clínicas | -3.8% | Mundial, aguda em mercados em desenvolvimento | Médio prazo (2-4 anos) |

| Limites de explicabilidade do modelo limitam confiança do médico | -2.9% | Europa | Médio prazo (2-4 anos) |

| Altos custos de investimento inicial | -2.1% | Mercados emergentes, pequenos prestadores | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Desafios de Segurança de Dados e Conformidade

O Ato de Inteligência Artificial da União Europeia agora classifica IA clínica como alto risco, exigindo transparência e supervisão. Simultaneamente, a regulamentação do Espaço Europeu de Dados de Saúde aprovada em março de 2025 introduz regras de compartilhamento transfronteiriço enquanto preserva privacidade do paciente. Essas estruturas elevam obstáculos de conformidade, forçando fornecedores a incorporar trilhas de auditoria, mecanismos de consentimento e módulos de desidentificação nas plataformas de análise. Hospitais que carecem de controles robustos de privacidade enfrentam atrasos de implementação e penalidades potenciais.

Escassez de Talento em Análise em Configurações Clínicas

Organizações de saúde competem com empresas de tecnologia por cientistas de dados capazes de combinar expertise estatística com conhecimento clínico. Hospitais menores frequentemente dependem de serviços gerenciados externos, elevando custos de implementação e retardando construção de capacidade interna. Organizações de saúde cada vez mais competem com empresas de tecnologia por talento em ciência de dados, elevando custos de compensação e criando desafios de retenção. A escassez afeta particularmente sistemas de saúde menores que não podem oferecer pacotes competitivos ou caminhos de carreira em análises avançadas. Essa lacuna de talento força organizações a depender fortemente de consultores externos e serviços gerenciados, aumentando custos de implementação e criando dependência de expertise de terceiros. A restrição torna-se mais pronunciada conforme requisitos de análise tornam-se mais sofisticados, exigindo conhecimento especializado de fluxos de trabalho clínicos, requisitos regulatórios e desafios de dados específicos da saúde que cientistas de dados tradicionais podem carecer.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Aplicação: Fluxos de Trabalho Clínicos Impulsionam Liderança de Mercado

Aplicações de Suporte à Decisão Clínica geraram a receita mais significativa em 2024, capturando 46,17% do mercado de análise prescritiva em saúde. Hospitais priorizam suporte à decisão para reduzir erros de medicação e padronizar protocolos baseados em evidência, enquanto iniciativas de financiamento como o programa de benefício de prescrição em tempo real dos EUA estimulam adoção no ponto de cuidado. Análise de Pesquisa e Saúde Populacional é a aplicação de crescimento mais rápido, expandindo a 27,18% TCAC conforme pagadores e prestadores mudam para intervenções proativas em nível comunitário. Conjuntos de dados em escala populacional como Epic Cosmos, que mantém registros desidentificados para mais de 246 milhões de indivíduos, ilustram a escala necessária para modelar padrões de doença e informar ações de saúde pública.

A convergência de suporte à decisão em nível individual com análise populacional permite organizações derivarem insights através de lentes macro e micro. Plataformas integradas que mapeiam caminhos de cuidado para pacientes únicos e coortes inteiras são cada vez mais favorecidas, apoiando tanto personalização de tratamento quanto esforços de planejamento de saúde regional.

Nota: Participações de segmento de todos os segmentos individuais disponíveis na compra do relatório

Por Produto: Serviços Dominam Cenário de Implementação

Serviços representaram 64,39% do tamanho do mercado de análise prescritiva em saúde em 2024 e estão previstos para registrar 26,78% TCAC até 2030. Estruturas regulatórias complexas, ambientes legados de RES e obstáculos de adoção por clínicos tornam know-how de implementação mais valioso que o software subjacente. Licenças de software permanecem essenciais, porém são frequentemente agrupadas com acordos de longo prazo de consultoria e serviços gerenciados. Gastos com hardware focam em armazenamento de alta performance e GPUs que suportam cargas de trabalho de treinamento e inferência.

Sistemas de saúde como Duke Health entraram em parcerias multianuais com fornecedores de análise para acessar expertise especializada enquanto reduzem cargas internas. Esses modelos orientados a serviços fornecem aos hospitais orientação sustentada sobre governança de modelos, redesenho de fluxos de trabalho e gestão de mudança.

Por Modelo de Implementação: Migração para Nuvem Acelera Apesar de Preocupações de Segurança

Instalações locais detiveram 41,62% da participação de receita em 2024, refletindo ansiedade contínua sobre segurança de dados clínicos. Contudo, soluções baseadas em nuvem exibem 29,36% TCAC conforme computação paga-por-uso, armazenamento elástico e atualizações contínuas superam riscos percebidos. Arquiteturas híbridas, onde identificadores sensíveis permanecem em centros de dados locais enquanto informações desidentificadas processam na nuvem, são agora padrão. A PwC destaca que modernizar registros eletrônicos de saúde através de serviços em nuvem fortalece escalabilidade e permite aplicações de análise avançadas.

Hospitais equilibrando desempenho com privacidade cada vez mais adotam estruturas de confiança zero e criptografia traga-sua-própria-chave para satisfazer mandatos regulatórios enquanto ainda se beneficiam da economia da nuvem.

Nota: Participações de segmento de todos os segmentos individuais disponíveis na compra do relatório

Por Usuário Final: Farmacêuticas Impulsionam Inovação Enquanto Prestadores Dominam Volume

Prestadores representaram 65,29% da receita de 2024 graças a extensos volumes de pacientes e urgência clínica de suporte à decisão oportuno. Empresas farmacêuticas e de ciências da vida, contudo, alcançam 25,46% TCAC até 2030 conforme aplicam IA para acelerar pipelines de descoberta de medicamentos e gerar evidência do mundo real. A Accenture calcula que descoberta habilitada por IA pode reduzir vários anos dos cronogramas tradicionais, gerando economias profundas de custo. Pagadores focam em detecção de fraude e análise de ajuste de risco, enquanto agências de saúde pública aproveitam dados em larga escala para monitorar surtos e orientar política.

A sobreposição entre análise clínica e de pesquisa se aprofunda conforme farmacêuticas usam dados do mundo real gerados por prestadores para validar efetividade terapêutica, criando modelos simbióticos de compartilhamento de dados que amplificam demanda por plataformas seguras e interoperáveis.

Análise Geográfica

América do Norte gerou 40,81% das vendas globais em 2024. Os Estados Unidos estabelecem o ritmo com implementação obrigatória de benefício de prescrição em tempo real programada para lançamento completo até 2027, que incorpora regras analíticas diretamente nos fluxos de trabalho de prescrição eletrônica. Mais de 620.000 prescritores americanos já usam ferramentas de benefício de prescrição em tempo real. Programas provinciais de saúde do Canadá investem em interoperabilidade de dados, e redes hospitalares privadas do México implantam plataformas de ciclo de receita habilitadas por análise para contrabalançar despesas operacionais crescentes.

Europa prioriza privacidade de dados e transparência de modelo. O Espaço Europeu de Dados de Saúde aloca EUR 810 milhões para criar um ambiente seguro para uso secundário de dados, permitindo pesquisadores e clínicos trocarem conjuntos de dados anonimizados através de fronteiras. Alemanha, Reino Unido e França dedicam financiamento nacional à digitalização hospitalar e pilotos de IA. Conformidade com o Ato de Inteligência Artificial da UE estimula demanda por plataformas prontas para auditoria que registram cada recomendação algorítmica.

Ásia-Pacífico é a região de expansão mais rápida, avançando a 30,68% TCAC. Governos locais da China subsidiam sistemas hospitalares aprimorados por IA, população envelhecida do Japão impulsiona investimento em telemedicina e análise, e Missão Nacional de Saúde Digital da Índia subsidia infraestrutura de intercâmbio de dados. Austrália e Coreia do Sul financiam projetos de medicina de precisão que dependem de conjuntos de dados longitudinais, enquanto Singapura atua como campo de teste para estruturas regionais de governança de IA. A Lei de Pesquisa Clínica 2024 do Brasil acelera aprovações para estudos de saúde digital, atraindo fornecedores de análise para a América Latina.

Cenário Competitivo

O mercado de análise prescritiva em saúde contém uma mistura de fornecedores incumbentes de TI em saúde, hiper-escalonadores de nuvem e especialistas focados em análise. Epic Systems aproveita sua pegada dominante de RES para incorporar modelos de IA dentro de fluxos de trabalho de clínicos, enquanto IBM Merative aplica processamento de linguagem natural a dados não estruturados. Entrantes nativos da nuvem enfatizam escalabilidade elástica e arquiteturas de microsserviços, diferenciando-se através de ciclos rápidos de implementação e preços pague-conforme-cresce.

Alianças estratégicas são comuns. A colaboração da Duke Health com SAS mostra parcerias sistema de saúde-fornecedor que combinam expertise de domínio com ferramentas analíticas avançadas. Atividade de private equity sinaliza confiança na escalabilidade: investimento de USD 11 bilhões da KKR na Cotiviti financia expansão em soluções de análise multi-pagador. Impulso de F&A continua conforme Oracle explora compra de USD 1 bilhão da Veradigm e McKesson finaliza sua aquisição de USD 850 milhões da PRISM Vision Holdings.

Roteiros de produtos agora focam em painéis de explicabilidade de modelo, geração de dados sintéticos e ferramentas de autoria de código baixo para permitir clínicos criarem regras sob medida sem habilidades de programação. Fornecedores que protegem pipelines robustos de ingestão de dados, cumprem regulamentações em evolução e incorporam insights prescritivos em fluxos de trabalho clínicos nativos estão posicionados para capturar participação de longo prazo.

Líderes da Indústria de Análise Prescritiva em Saúde

-

Allscripts Healthcare Solutions

-

Oracle Corporation

-

IBM

-

McKesson Corporation

-

Epic Systems Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Maio 2025: Epic Systems lançou 20 programas habilitados por IA, incluindo agentes MyChart que orientam pacientes através de tarefas de autocuidado e verificações automatizadas de elegibilidade de seguro que reduzem tempos de processamento administrativo.

- Abril 2025: McKesson completou sua aquisição de USD 850 milhões de 80% de participação na PRISM Vision Holdings, expandindo capacidades de análise para parcerias biofarmacêuticas.

- Setembro 2024: Oracle Health aprimorou sua plataforma com comandos de voz para acesso a registros de pacientes e logins de reconhecimento facial, sublinhando sua abordagem completa de IA.

- Maio 2024: Health Catalyst introduziu Ignite, um ecossistema de dados focado em saúde apresentando governança avançada e serviços de análise modular.

- Fevereiro 2024: Cotiviti fechou recapitalização liderada por KKR e Veritas Capital para acelerar inovação em precisão de pagamento e análise de qualidade.

Escopo do Relatório Global do Mercado de Análise Prescritiva em Saúde

Conforme o escopo do relatório, análise prescritiva é parte da análise avançada que é usada para tomar decisão otimizada considerando toda situação e recursos disponíveis. Essas analisam de forma abrangente os dados para determinar o melhor resultado possível e recomendam um curso de ação.

| Suporte à Decisão Clínica |

| Análise Financeira |

| Análise Administrativa / Operacional |

| Análise de Pesquisa e Saúde Populacional |

| Hardware |

| Software |

| Serviços |

| Local |

| Baseado em Nuvem |

| Híbrido |

| Prestadores de Cuidados de Saúde |

| Pagadores de Cuidados de Saúde |

| Empresas Farmacêuticas e de Ciências da Vida |

| Agências Governamentais e de Saúde Pública |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Resto da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Resto do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul |

| Por Aplicação | Suporte à Decisão Clínica | |

| Análise Financeira | ||

| Análise Administrativa / Operacional | ||

| Análise de Pesquisa e Saúde Populacional | ||

| Por Produto | Hardware | |

| Software | ||

| Serviços | ||

| Por Modelo de Implementação | Local | |

| Baseado em Nuvem | ||

| Híbrido | ||

| Por Usuário Final | Prestadores de Cuidados de Saúde | |

| Pagadores de Cuidados de Saúde | ||

| Empresas Farmacêuticas e de Ciências da Vida | ||

| Agências Governamentais e de Saúde Pública | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Resto do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

Perguntas-Chave Respondidas no Relatório

Qual é o tamanho atual do mercado de análise prescritiva em saúde?

O mercado está avaliado em USD 16,17 bilhões em 2025.

Quão rápido o mercado crescerá até 2030?

A receita está projetada para atingir USD 49,92 bilhões até 2030, representando 25,29% TCAC.

Qual aplicação contribui com mais receita?

Suporte à Decisão Clínica liderou com 46,17% da receita de 2024.

Qual região está se expandindo mais rapidamente?

Ásia-Pacífico está prevista para crescer a 30,68% TCAC até 2030.

Por que serviços são tão dominantes nos gastos?

Implementações bem-sucedidas dependem de expertise de domínio, gestão de mudança e conformidade regulatória, tornando serviços o investimento preferido.

Que tendência regulatória importante afeta a adoção?

O Ato de Inteligência Artificial da UE classifica IA clínica como alto risco, impulsionando demanda por plataformas de análise transparentes e explicáveis.

Página atualizada pela última vez em: