Tamanho e Participação do Mercado de Saúde Digital

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 405.99 Bilhões de dólares |

| Tamanho do Mercado (2031) | 884.43 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 16.85% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Saúde Digital por Mordor Intelligence

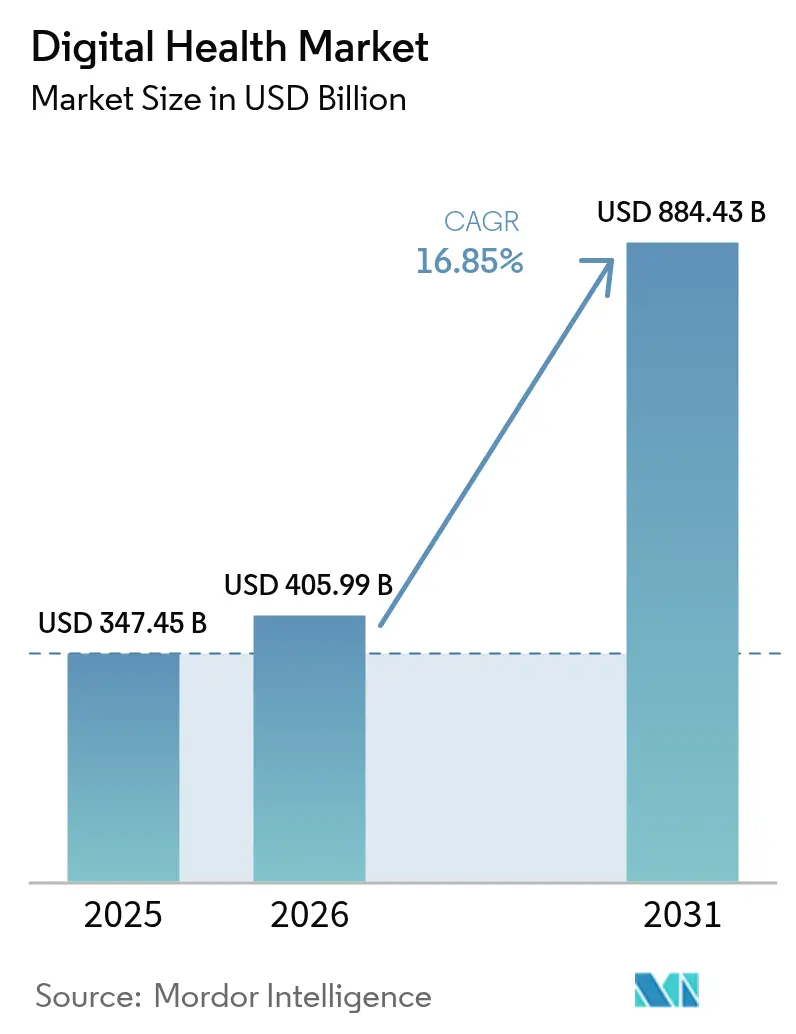

Espera-se que o mercado de Saúde Digital cresça de USD 347,45 mil milhões em 2025 para USD 405,99 mil milhões em 2026 e prevê-se que atinja USD 884,43 mil milhões até 2031, a uma CAGR de 16,85% no período 2026-2031.

O impulso reflete uma viragem global do tratamento episódico para um cuidado contínuo e orientado por dados, apoiado por inteligência artificial, sensores de Internet das Coisas e análises avançadas. As agências reguladoras acompanham o ritmo: a Administração de Alimentos e Medicamentos dos Estados Unidos já concedeu a designação de Dispositivo Inovador a 1.041 soluções e autorizou 128 delas para uso comercial, abrindo mais vias para terapêuticas digitais fundamentadas em evidências. A maior cobertura de reembolso de telessaúde, as estratégias nacionais de saúde digital e a procura de monitorização remota por populações envelhecidas acrescentam mais impulso. Ao mesmo tempo, o setor permanece fragmentado porque prestadores, pagadores, empresas farmacêuticas e empresas de grande tecnologia preferem modelos de parceria em detrimento de fusões e aquisições diretas, resultando num ecossistema rico em alianças em vez de consolidação. As ameaças de cibersegurança e as barreiras ao partilhamento de dados moderam a expansão, mas não têm comprometido o investimento, à medida que os fornecedores continuam a incorporar encriptação de ponta a ponta, a adotar normas FHIR e a certificar ambientes de nuvem para conquistar a confiança das partes interessadas.

Principais Conclusões do Relatório

- Por tecnologia, a telessaúde liderou com 46,78% de participação de receita em 2025, enquanto as aplicações de mSaúde deverão crescer a uma taxa composta de 17,62% até 2031.

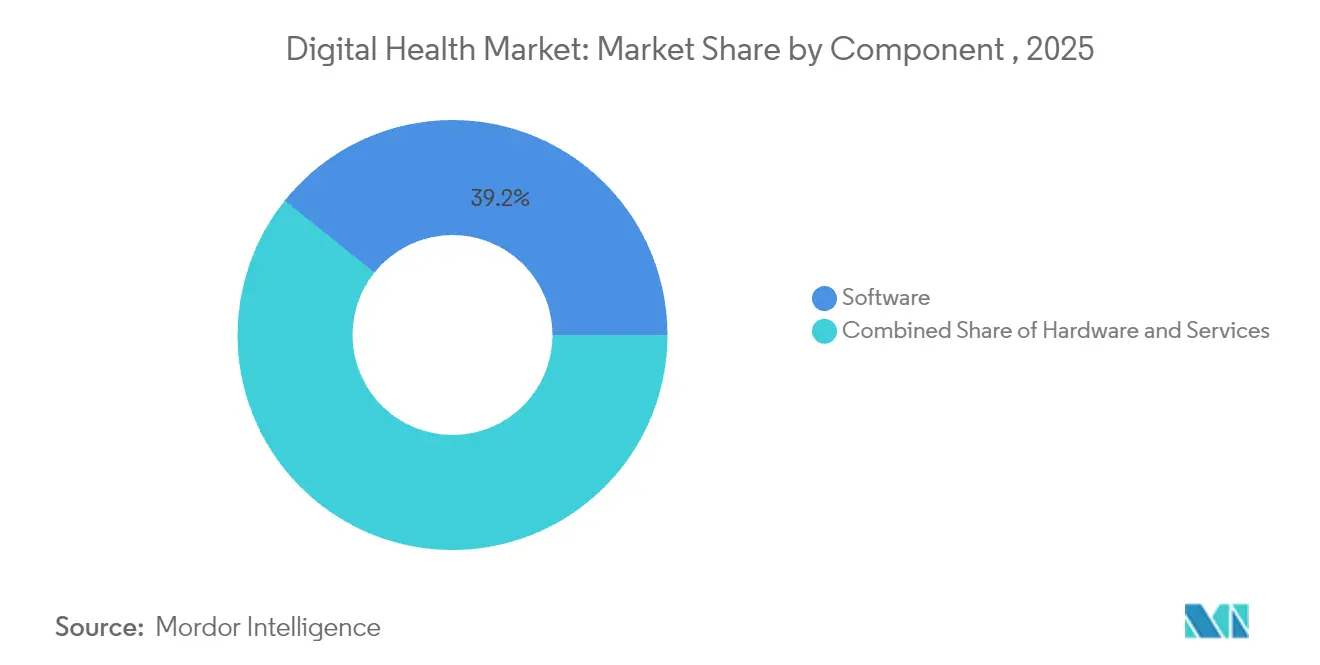

- Por componente, os serviços detinham 38,62% da participação de mercado de saúde digital em 2025; espera-se que o software avance a uma CAGR de 17,74% até 2031.

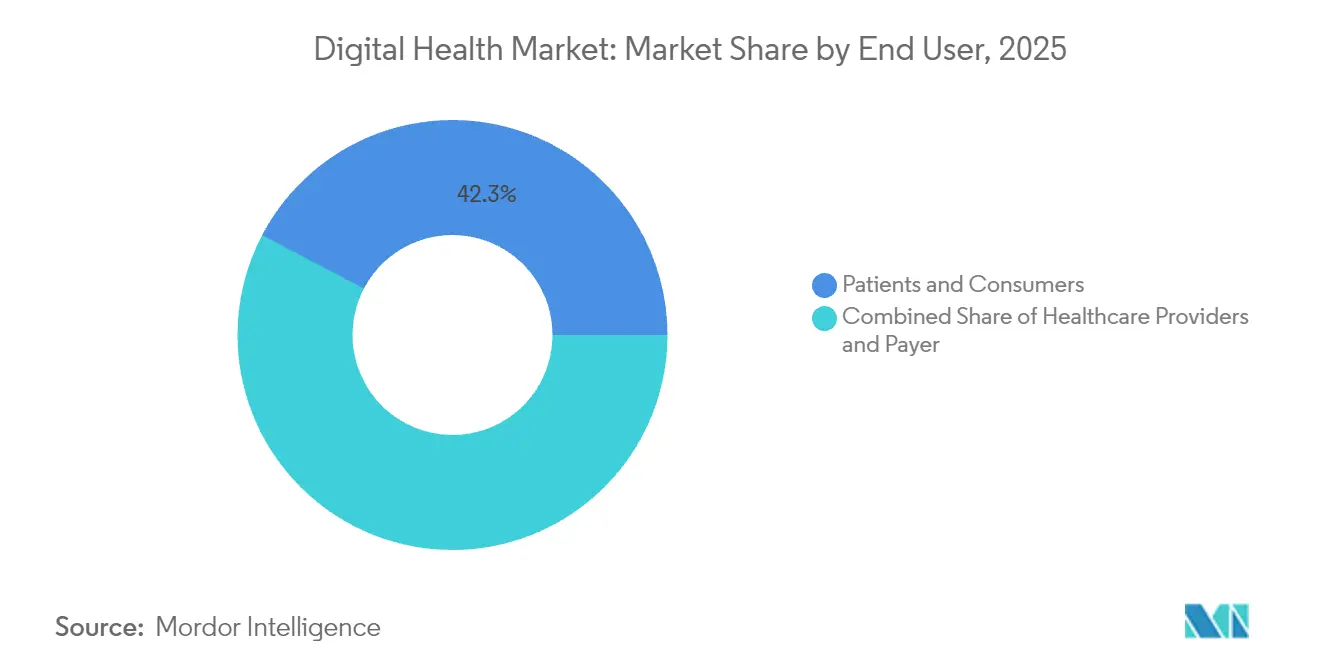

- Por utilizador final, pacientes e consumidores representavam 42,31% do tamanho do mercado de saúde digital em 2025, enquanto o segmento de pagadores deverá crescer 17,35% ao ano até 2031.

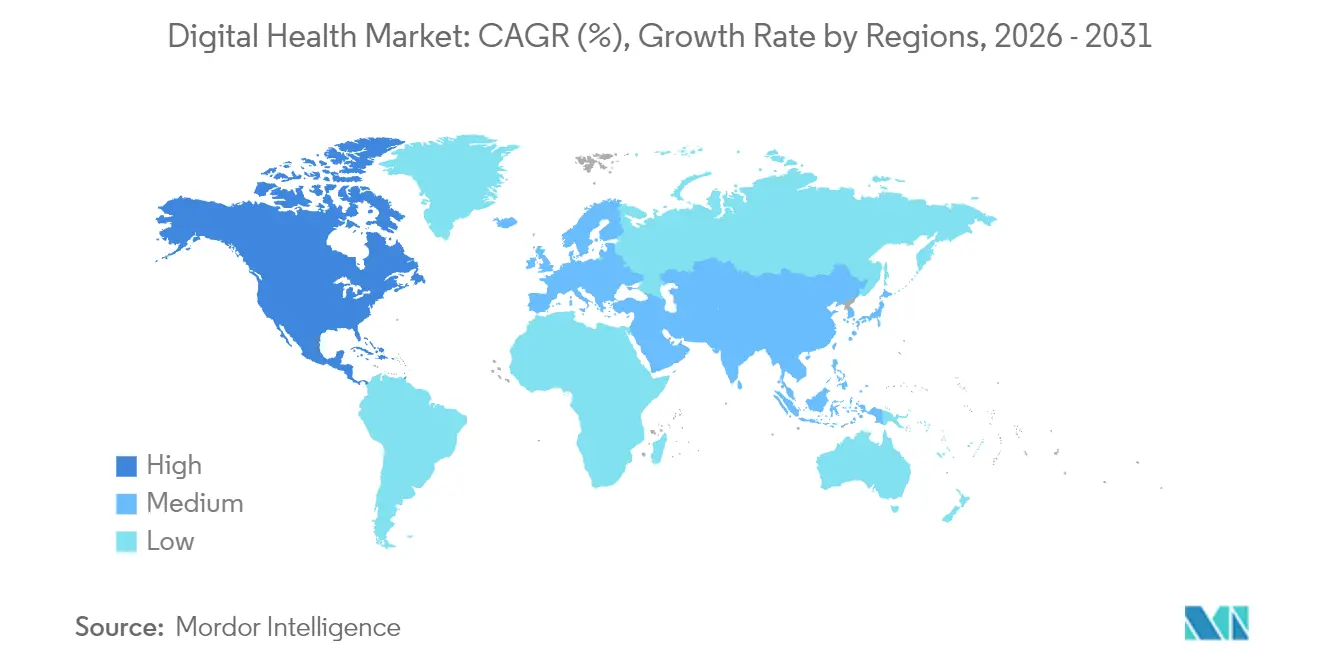

- Por geografia, a América do Norte captou 43,21% da participação de mercado de saúde digital em 2025; a Ásia-Pacífico está no caminho de uma CAGR de 18,02% entre 2026 e 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado Global de Saúde Digital

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção crescente de cuidados de saúde digitais | +4.2% | Global | Médio prazo (2 a 4 anos) |

| Aumento na integração de IA, IoT e Big Data | +3.8% | América do Norte e UE, núcleo da APAC | Curto prazo (≤ 2 anos) |

| Crescente penetração de mSaúde e utilização de smartphones | +3.1% | Núcleo da APAC, extensão ao Médio Oriente e África | Médio prazo (2 a 4 anos) |

| Expansão da telessaúde para populações envelhecidas e rurais | +2.7% | Global, com ganhos iniciais na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Ambientes regulatórios sandbox a acelerar a aprovação de terapêuticas digitais | +1.9% | América do Norte e UE | Curto prazo (≤ 2 anos) |

| Copilotos clínicos de IA generativa a impulsionar a produtividade | +1.5% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Adoção crescente de cuidados de saúde digitais

Os sistemas de saúde estão a transitar de modelos de prestação de serviços reativos para modelos de cuidados preventivos e permanentes que integram monitorização remota, registos eletrónicos de saúde e diagnósticos assistidos por IA na prática rotineira. A urgência da era pandémica deu um impulso ao investimento, mas os orçamentos mantiveram-se estáveis porque os principais executivos passaram a tratar a infraestrutura digital como essencial e não como opcional. Os efeitos de rede surgem quando mais instituições se ligam a plataformas de dados partilhados, aumentando a utilidade de cada nó adicional. Este ciclo virtuoso encoraja os hospitais a adquirir soluções interoperáveis e incentiva os clínicos a incorporar dados gerados pelos pacientes nos planos de cuidados, estreitando o ciclo de retroalimentação entre os serviços presenciais e virtuais. À medida que o mercado de saúde digital se expande, as aplicações de bem-estar dirigidas diretamente ao consumidor normalizam ainda mais as interações digitais, criando uma base de familiaridade dos pacientes que se estende aos contextos médicos formais.

Aumento na integração de IA, IoT e grandes volumes de dados

A inteligência artificial sustenta agora operações hospitalares fundamentais, tais como triagem de imagens, codificação médica e transcrição virtual. Sensores de IoT de alta fidelidade alimentam fluxos contínuos de dados em motores de análise na nuvem, capazes de prever eventos agudos horas antes de se manifestarem à cabeceira do doente. Os roteiros dos fornecedores destacam a geração de dados sintéticos, a garantia de qualidade por piloto automático e o raciocínio multimodal, sinalizando um futuro em que a inteligência ambiente acompanha os pacientes em todos os contextos. Os líderes administrativos aceitam os custos de implementação de curto prazo porque os retornos se traduzem em ganhos de produtividade, menos recusas de sinistros e menores penalizações por reinternamento. À medida que os conjuntos de dados crescem, os algoritmos preditivos tornam-se mais precisos, criando um ciclo de melhoria autorreforçado que alarga a diferença de desempenho entre os líderes digitais e os que ficam para trás.

Crescente penetração de mSaúde e utilização de smartphones

A penetração de smartphones na Ásia-Pacífico ultrapassou os 51% em 2024 e continua a crescer, tornando o telemóvel no principal ponto de acesso aos serviços de saúde [1]GSMA, "A Economia Móvel da Ásia-Pacífico 2024," gsma.com. Os utilizadores rurais adotam aplicações de monitorização menstrual, gestão da diabetes e bem-estar mental que colmatam lacunas deixadas pela escassez de clínicos. Os motores de personalização ajustam o conteúdo e os lembretes de dosagem com base no comportamento em tempo real, melhorando a adesão e gerando conjuntos de dados mais ricos para a investigação. Os grupos demográficos mais jovens tratam os canais móveis como o ponto de entrada predefinido, pelo que as seguradoras e os prestadores seguem o mesmo caminho, integrando sinistros, teleconsultas e entrega de medicamentos em super-aplicações unificadas. As reformas de pagamento que reembolsam intervenções baseadas em aplicações aceleram ainda mais a difusão, especialmente na Índia, Indonésia e Vietname.

Expansão da telessaúde para populações envelhecidas e rurais

O envelhecimento demográfico amplifica a procura de modelos de cuidados contínuos e de baixo custo. As consultas virtuais e a monitorização remota de pacientes ajudam os idosos a evitar deslocações a especialistas e internamentos prolongados. As redes de saúde de veteranos e os pagadores públicos reportam reduções nas visitas de emergência não programadas após a expansão de programas de telemedicina geriátrica. As iniciativas de banda larga rural reduzem as restrições de largura de banda, e os redesenhos de interface de utilizador abordam as limitações cognitivas ou visuais relacionadas com a idade. Os portais para cuidadores familiares incluem filhas, filhos e cônjuges no ciclo de cuidados, melhorando o seguimento das teleconsultas e a adesão à medicação. Com o tempo, os dados de envolvimento acumulados apoiam programas de estratificação de risco que adaptam a intensidade do alcance, melhorando a alocação de recursos para equipas de cuidados primários sobrecarregadas. Estes desenvolvimentos reforçam o papel central da telessaúde no mercado de saúde digital, especialmente nas regiões que enfrentam escassez de clínicos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações com cibersegurança e privacidade | -2.1% | Global | Curto prazo (≤ 2 anos) |

| Desafios de interoperabilidade e silos de dados | -1.8% | Global, com impacto agudo na América do Norte e UE | Médio prazo (2 a 4 anos) |

| Viés algorítmico e défice de confiança dos clínicos | -1.3% | Global | Médio prazo (2 a 4 anos) |

| Fosso digital a limitar o acesso rural e dos idosos | -0.9% | Global, com impacto concentrado nos mercados emergentes | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com cibersegurança e privacidade

Os ataques de ransomware às redes hospitalares expõem ficheiros sensíveis de pacientes e corroem a confiança pública precisamente quando os volumes de cuidados virtuais atingem novos máximos. As penalizações regulatórias ao abrigo da HIPAA e do RGPD aumentam os custos de resposta a violações, levando os conselhos de administração a priorizar os gastos com segurança mesmo quando as margens se estreitam. As equipas de implementação equilibram a tensão entre encriptação à prova de falhas e a usabilidade clínica, uma vez que protocolos de início de sessão mais rigorosos podem abrandar os fluxos de trabalho. As seguradoras solicitam agora certificações de prontidão cibernética antes de subscrever apólices de responsabilidade, tornando a resiliência um requisito de mercado e não um diferenciador. Os fornecedores que conseguem garantir deteção rápida de ameaças e arquiteturas de confiança zero ganham vantagem nos ciclos de aquisição, sublinhando como a prontidão em cibersegurança está a tornar-se uma expectativa fundamental em todo o mercado de saúde digital.

Desafios de interoperabilidade e silos de dados

Os fornecedores concorrentes de registos eletrónicos de saúde e os sistemas departamentais legados continuam a aprisionar dados críticos por detrás de interfaces proprietárias, comprometendo a promessa de uma visão longitudinal e contínua do paciente. Embora os reguladores exijam a troca de dados compatível com FHIR, as lacunas de integração persistem porque os hospitais carecem de pessoal especializado e os incentivos para partilhar continuam fracos. As plataformas de middleware ganham popularidade, mas acrescentam custos de subscrição que as clínicas mais pequenas têm dificuldade em absorver. As centrais de informação de saúde testam modelos de governação partilhada, mas a adoção varia por estado e região. Enquanto os conjuntos de dados de pagadores, prestadores e farmácias não circularem livremente, o apoio à decisão clínica dependerá de entradas incompletas, limitando o valor total das análises avançadas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Os Serviços Fortalecem-se Enquanto o Software Acelera

Os serviços representaram 38,62% da receita do mercado de saúde digital em 2025, à medida que os executivos dos sistemas de saúde recorreram a parceiros externos para implementar soluções complexas e gerir a conformidade regulatória. Os compromissos combinam frequentemente implementação, gestão da mudança e cibersegurança, ajudando as organizações a lançar programas de tele-UCI ou aplicações de doenças crónicas sem sobrecarregar as equipas de TI internas. A procura mantém-se robusta nos mercados onde a escassez de engenheiros de dados especializados e informaticistas atrasa as implementações internas. No entanto, o destaque está a deslocar-se para o software, que regista a CAGR mais rápida de 17,74% até 2031. As plataformas nativas da nuvem que automatizam o registo clínico, identificam alertas de lacunas nos cuidados e sintetizam dados multimodais escalam mais rapidamente do que os modelos centrados em hardware, permitindo que hospitais de média dimensão compitam com centros académicos.

A mudança favorece preços por subscrição e lançamentos contínuos de funcionalidades em detrimento de grandes acordos de licença únicos. Os fornecedores destacam APIs modulares que se integram nos sistemas existentes, reduzindo a ansiedade de substituição total. À medida que os algoritmos amadurecem, a experiência do utilizador melhora, encurtando as curvas de integração clínica. Estes benefícios traduzem-se em taxas de renovação mais elevadas e receita média por utilizador crescente, reforçando a trajetória de crescimento do software e sinalizando uma mudança estrutural de longo prazo no mercado de saúde digital.

Por Tecnologia: A Dominância da Telessaúde Encontra o Impulso da mSaúde

A telessaúde representou 46,78% dos gastos de 2025 graças ao relaxamento das regras de reembolso e ao conforto dos pacientes com as consultas por vídeo após a exposição da era pandémica. Os especialistas utilizam estetoscópios digitais, otoscópios e sondas de ultrassom que transmitem imagens de alta definição para centros remotos, alargando os cuidados a áreas subatendidas. Os pagadores registam taxas de reinternamento mais baixas e métricas de menor duração de internamento, incorporando mais códigos de reembolso nos tabelas de honorários. A mSaúde cresce mais rapidamente a uma taxa de 17,62% à medida que os sensores dos telemóveis, os assistentes de voz com IA e os módulos de mudança de comportamento gamificados transformam os telemóveis em clínicas de serviço completo. Os investidores apostam em carteiras de aplicações que abrangem fertilidade, navegação oncológica e acompanhamento cardiometabólico, apostando no envolvimento direto ao consumidor e na adoção pelos empregadores à medida que o setor de saúde digital se expande.

As interseções entre os dois segmentos multiplicam-se: os grupos hospitalares integram os dados vitais gerados pelas aplicações nos painéis de teleconsulta, enquanto as aplicações incorporam botões de médico a pedido para escalar os cuidados. O posicionamento competitivo depende, portanto, da integração no ecossistema e não do número de funcionalidades autónomas.

Por Utilizador Final: O Empoderamento do Consumidor Impulsiona a Inovação dos Pagadores

Pacientes e consumidores captaram a maior participação de 42,31% do mercado de saúde digital em 2025, refletindo o conforto generalizado com o autocontrolo, a encomenda direta de análises laboratoriais e o chat assíncrono com clínicos. A proliferação de portas de interface de programação de aplicações garante que os indivíduos possam transferir os seus dados entre planos de saúde, aplicações de fitness e registos eletrónicos de saúde, reforçando a autonomia do utilizador. Os pagadores, no entanto, registam a CAGR mais elevada de 17,35% até 2031, à medida que as seguradoras implementam portas de entrada digitais para reduzir os custos dos sinistros. Os kits de monitorização remota e os incentivos de adesão à medicação alimentam pontuações de risco em tempo real, permitindo um alcance proativo antes de ocorrerem agravamentos dispendiosos.

Os contratos baseados em valor recompensam esta mudança. Os planos emitem créditos de prémio por envolvimento sustentado e associam os limites de franquia a marcos de bem-estar verificados. Os empregadores aderem, integrando pacotes de aplicações nas ofertas de benefícios para conter os prémios. A tríade pagador-prestador-paciente converge assim em torno de uma prestação orientada para resultados e apoiada pela tecnologia.

Análise Geográfica

A América do Norte controlou 43,21% dos gastos de 2025, apoiada por tabelas de reembolso generosas dos pagadores, uma base instalada de registos eletrónicos de saúde e um pipeline de inovação ativo. O Programa de Dispositivos Inovadores da Administração de Alimentos e Medicamentos forneceu 1.041 designações, com 128 autorizações comerciais até setembro de 2024, consolidando os Estados Unidos como o mercado de referência para validação clínica e sinalização de investidores, reforçando o seu papel central no mercado de saúde digital. Os acordos de telessaúde transfronteiriços entre o Canadá e os Estados Unidos melhoram o acesso a especialistas, enquanto a expansão da segurança social do México integra ferramentas de triagem móvel para gerir as lacunas de recursos urbano-rurais.

A Ásia-Pacífico regista a CAGR mais rápida de 18,02% até 2031, à medida que os governos integram a telemedicina nas estratégias de cobertura universal e a adoção de telemóveis desbloqueia massivos conjuntos de utilizadores endereçáveis. O valor da economia móvel atingiu USD 880 mil milhões no PIB regional em 2023. A Missão Digital Ayushman Bharat da Índia associa registos pessoais de saúde a identificações nacionais; o esquema JKN da Indonésia cobre ilhas remotas com clínicas virtuais; e o Japão subsidia robôs de cuidados domiciliários baseados em IA para compensar a escassez de enfermagem. As interfaces em idioma local e os protocolos de dados leves aceleram a adoção entre os utilizadores de primeira vez, posicionando a região como uma âncora emergente do mercado de saúde digital.

A Europa, a América do Sul e o Médio Oriente e África avançam a taxas de dígito médio único, à medida que os decisores políticos negoceiam o equilíbrio entre inovação e privacidade. O quadro DiGA da Alemanha reembolsa aplicações certificadas, a França implementa serviços de e-prescrição a nível nacional, e a Visão 2030 da Arábia Saudita reserva fundos para tele-UCI. A heterogeneidade regulatória atrasa as implementações multinacionais, mas os pioneiros encontram nichos de crescimento em plataformas de saúde mental transfronteiriças e registos de doenças raras.

Panorama Competitivo

Agilidade de Consolidação: Prosperar em Meio ao Realinhamento do Setor

O ritmo dramaticamente mais lento de fusões e aquisições — com apenas 21 negócios de F&A no terceiro trimestre de 2024, em comparação com a média trimestral do ano anterior de 37 — sinaliza uma reinicialização competitiva crítica na forma como as tendências de saúde digital estão a remodelar a estrutura do setor e o posicionamento competitivo. Esta desaceleração da consolidação, associada à queda geral do investimento para 8,2 mil milhões de USD em 379 investimentos realizados até ao momento em 2024 (em comparação com 10,8 mil milhões de USD em 500 negócios durante todo o ano de 2023), indica um mercado que está a transitar da expansão rápida para a integração estratégica. Para os prestadores de saúde conectada, este ambiente recompensa aqueles com estratégias de parceria ágeis que conseguem navegar no realinhamento do setor sem depender exclusivamente do crescimento baseado em aquisições. As empresas com visão de futuro estão a reestruturar a sua abordagem à expansão de mercado através de alianças estratégicas que reforçam as ofertas de serviços e alargam o alcance de mercado sem os requisitos de capital de uma aquisição direta — à semelhança de como parceiros de transformação como a HIMSS construíram redes que servem mais de 65.000 centros em mais de 50 países. Esta dinâmica competitiva emergente favorece os players globais de saúde digital que demonstram excelência na orquestração de parcerias, liderança em interoperabilidade e integração de ecossistema, permitindo-lhes alcançar efeitos de rede e vantagens de escalabilidade sem o encargo financeiro e operacional de numerosas aquisições. As empresas que dominam esta abordagem colaborativa podem manter o impulso de crescimento apesar das opções limitadas de F&A, ao mesmo tempo que se posicionam como parceiros ou alvos de aquisição atrativos quando as condições do setor de saúde digital evoluem.

Líderes do Setor de Saúde Digital

Allscripts Healthcare Solutions Inc.

Koninklijke Philips N.V.,

OTH.IO

AMD Global Telemedicine Inc.

International Business Machines Corporation (IBM)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A The Joint Commission e a CHAI apresentaram normas nacionais para IA responsável em cuidados de saúde, criando um modelo comum de governação para os conselhos hospitalares.

- Junho de 2025: A Welldoc acordou em impulsionar a aplicação Lilly Health com uma plataforma cardiometabólica orientada por IA, marcando o aprofundamento da incursão da farmacêutica na saúde digital de consumo.

- Maio de 2025: A Oracle, a Cleveland Clinic e a G42 formaram uma aliança estratégica para implementar uma plataforma de prestação global baseada em IA.

- Maio de 2025: A Ambience Healthcare introduziu um modelo de codificação médica com tecnologia OpenAI que superou os médicos em 27% em precisão, sublinhando o potencial administrativo da automação.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de mercado e cobertura principal

Nosso estudo define o mercado de saúde digital como cada plataforma de software, dispositivo conectado e serviço que permite a entrega remota, orientada por dados ou virtual de cuidados clínicos, gerenciamento de doenças, treinamento de bem-estar, diagnóstico ou administração entre provedores, pagadores e consumidores. De acordo com a Mordor Intelligence, o mercado foi avaliado em US $ 347,45 bilhões em 2025 e está projetado para atingir US $ 768,30 bilhões em 2030.

Exclusão do âmbito de aplicação: A TI hospitalar autónoma que suporta apenas funções financeiras ou de RH de back-office não está abrangida.

Visão geral da segmentação

- Por Componente

- Hardware

- Software

- Serviços

- Por Tecnologia

- Telessaúde

- mSaúde

- Análise de Saúde

- Sistemas de Saúde Digital

- Por Utilizador Final

- Prestadores de Saúde

- Pagadores

- Pacientes e Consumidores

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Resto da Ásia-Pacífico

- Médio Oriente e África

- CCG

- África do Sul

- Resto do Médio Oriente e África

- América do Sul

- Brasil

- Argentina

- Resto da América do Sul

- América do Norte

Metodologia de investigação pormenorizada e validação de dados

Investigação primária

Os analistas da Mordor entrevistam clínicos, diretores de TI de hospitais, fundadores de terapêuticas digitais e líderes de políticas de pagadores na América do Norte, Europa, Ásia-Pacífico e regiões emergentes. Estas discussões validam coortes de utilização, realizações de preços, accionadores de reembolsos e barreiras de adoção que os dados secundários não podem revelar totalmente, e depois alimentam diretamente os refinamentos do modelo.

Pesquisa documental

Começamos por mapear a procura e a oferta utilizando fontes de nível um disponíveis abertamente, como a Base de Dados de Despesas de Saúde Globais da OMS, as Estatísticas de Saúde da OCDE, os ficheiros de utilização da telesaúde dos Centros de Serviços Medicare e Medicaid dos EUA, os painéis de adoção de banda larga da FCC, o Índice de Economia e Sociedade Digital da UE e os dados de vigilância da diabetes do CDC. Os registos das empresas, as apresentações para os investidores e as revistas especializadas enriquecem as referências de adoção e as sugestões de preços. A nossa equipa também recorre a recursos pagos, como o D&B Hoovers para a divisão das receitas das empresas, o Dow Jones Factiva para o fluxo de negócios e o Questel para a velocidade das patentes, para assinalar os pontos críticos de inovação e calibrar a intensidade da concorrência. A lista acima é ilustrativa; muitas outras referências servem de base ao estudo documental.

Dimensionamento e previsão de mercado

Uma construção transparente de cima para baixo ancora a base de referência: os gastos nacionais com a saúde, a penetração dos smartphones e a cobertura de banda larga criam o potencial conjunto de utilizadores, que é depois filtrado através da prevalência de doenças crónicas, dos mandatos de reembolso da telesaúde e das tendências dos ASP de wearables. Verificações ascendentes selecionadas, roll-ups de receitas de fornecedores, amostras de preços de subscrição e feedback dos canais testam os totais antes da finalização. As previsões para 2030 baseiam-se numa regressão multivariada que associa as taxas de aceitação à prevalência de doenças crónicas, à cobertura 4G/5G, aos marcos regulamentares da IA e ao rendimento disponível das famílias. As áreas de lacuna nas vendas fragmentadas de dispositivos são colmatadas por médias ponderadas acordadas durante as chamadas de especialistas.

Validação de dados e ciclo de atualização

Os resultados passam por uma análise das variações em três níveis, após o que as anomalias desencadeiam um novo contacto com os principais inquiridos. Os relatórios são actualizados anualmente, com actualizações intercalares se os eventos materiais, regulamentares ou macroeconómicos, alterarem os pressupostos. Antes da publicação, uma nova análise garante que os leitores recebem a visão mais actualizada.

Porque é que a linha de base da saúde digital de Mordor merece confiança

Os valores publicados diferem porque cada empresa escolhe âmbitos de doença, escalões de preços e cadências de atualização únicos antes de converter as receitas numa moeda única.

Os principais factores de diferença incluem: alguns editores agrupam as TI hospitalares de back-office, outros assumem uma compressão global uniforme das ASP e alguns aplicam multiplicadores agressivos de financiamento de risco em vez de dados de utilização validados.

Comparação de benchmarks

| Dimensão do mercado | Fonte anónima | Principal fator de lacuna |

|---|---|---|

| 347,45 mil milhões de dólares (2025) | Inteligência de Mordor | - |

| 427,24 mil milhões de dólares (2025) | Consultoria Regional A | Inclui sistemas de informação laboratorial e conta com orçamentos de implementação anunciados, mas não realizados |

| 288,55 mil milhões de dólares (2024) | Jornal de Negócios B | Aplica preços universais em USD sem ajustamentos da paridade do poder de compra regional |

| 199,10 mil milhões de dólares (2025) | Consultoria Global C | Exclui as aplicações de bem-estar dos consumidores e os dispositivos portáteis, o que leva a uma sub-representação das despesas orientadas para os doentes |

Estas comparações demonstram que, quando os limites do âmbito e os preços reais das transacções são tratados com cuidado, a combinação disciplinada de dados públicos, a perceção do terreno e a revisão contínua da Mordor proporcionam uma base equilibrada e pronta para a tomada de decisões.

Principais Questões Respondidas no Relatório

Qual é o tamanho do Mercado Global de Saúde Digital?

O tamanho do Mercado Global de Saúde Digital deverá atingir USD 405,99 mil milhões em 2026 e crescer a uma CAGR de 16,85% para atingir USD 884,43 mil milhões até 2031.

Qual é o segmento de tecnologia líder do mercado?

A telessaúde detém 46,78% dos gastos de 2025, refletindo o seu papel como espinha dorsal dos cuidados remotos.

Qual é a região de crescimento mais rápido no Mercado Global de Saúde Digital?

Estima-se que a Ásia-Pacífico cresça à CAGR mais elevada durante o período de previsão (2026-2031).

Qual é a região com maior participação no Mercado Global de Saúde Digital?

Em 2026, a América do Norte detém a maior participação de mercado no Mercado Global de Saúde Digital.

Página atualizada pela última vez em: