Tamanho e Participação do Mercado de Computação em Nuvem para Saúde

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 60.76 Bilhões de dólares |

| Tamanho do Mercado (2031) | 102.77 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.09% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Computação em Nuvem para Saúde por Mordor Intelligence

O tamanho do Mercado de Computação em Nuvem para Saúde está projetado para expandir de USD 54,69 bilhões em 2025 e USD 60,76 bilhões em 2026 para USD 102,77 bilhões até 2031, registrando um CAGR de 11,09% entre 2026 e 2031.

A expansão é impulsionada pela migração dos sistemas de saúde de servidores legados para plataformas de nuvem escaláveis e preparadas para IA, capazes de lidar com análises em tempo real, cargas de trabalho genômicas e tráfego de telessaúde. As pressões regulatórias para o compartilhamento de dados, notadamente as regras do Espaço Europeu de Dados de Saúde da UE, aumentam a urgência de modernizar a infraestrutura, enquanto o fim das taxas de saída de dados nos maiores provedores de hiperescala melhora o custo total de propriedade. Os hospitais se beneficiam da elasticidade da nuvem durante picos sazonais, e os pagadores reduzem os custos de adjudicação de sinistros ao executar a automação do ciclo de receita em ambientes multinuvem. Os clínicos dependem cada vez mais de IA baseada em nuvem para triagem radiológica e documentação ambiente, o que impulsiona a demanda incremental por capacidade de computação de alto desempenho.

Principais Conclusões do Relatório

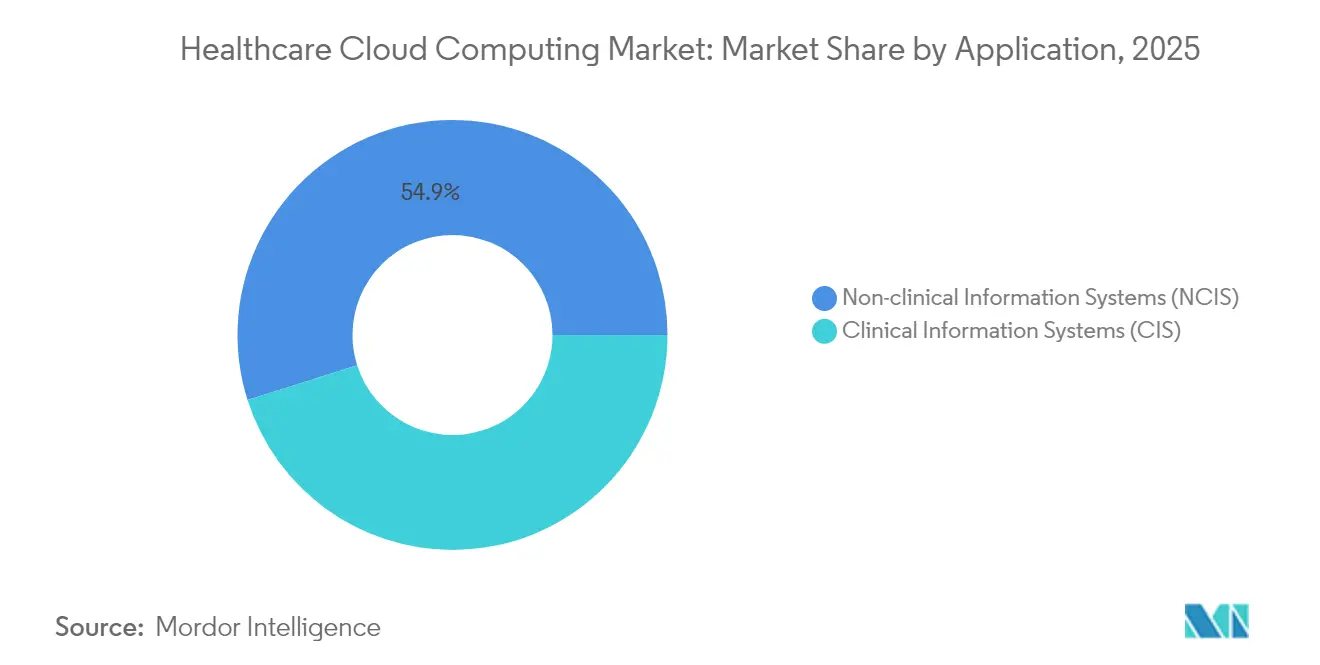

- Por aplicação, os Sistemas de Informação Clínica detinham 45,12% da participação do mercado de Computação em Nuvem para Saúde em 2025; os Sistemas de Informação Não Clínica estão se expandindo a um CAGR de 12,28% até 2031.

- Por implantação, a Nuvem Privada comandava 55,10% do tamanho do mercado de Computação em Nuvem para Saúde em 2025, enquanto a Nuvem Pública avança a um CAGR de 18,30% até 2031.

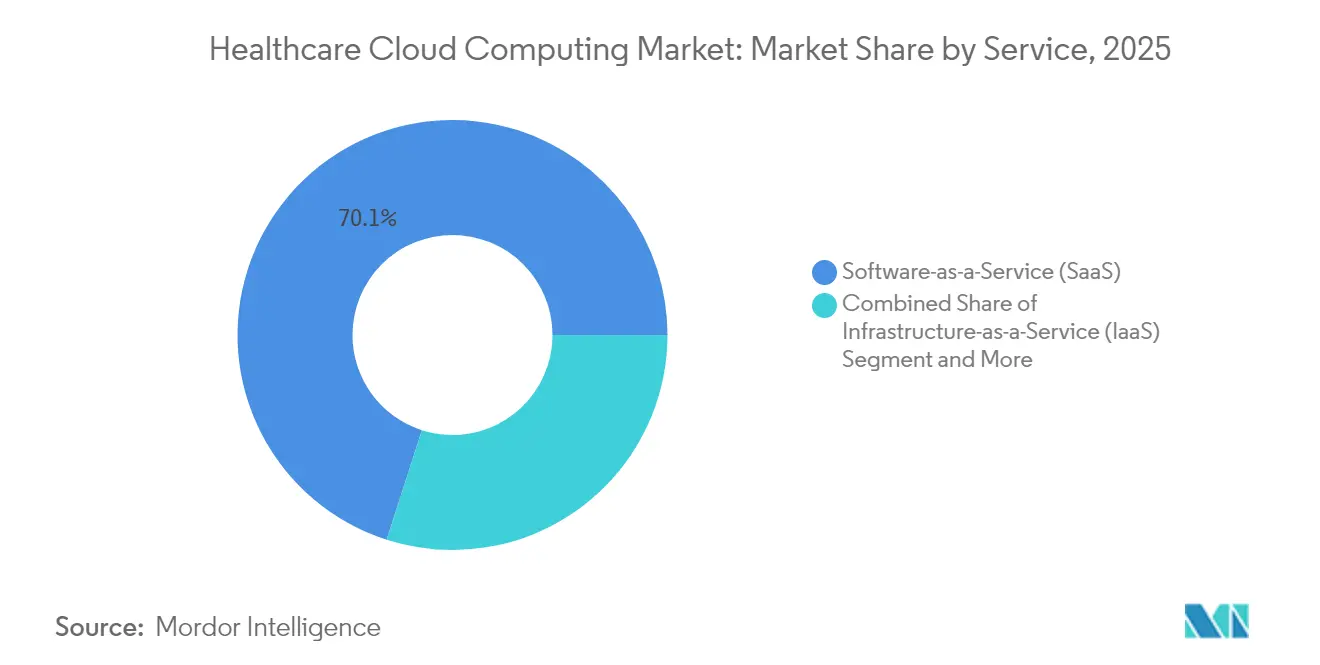

- Por serviço, o Software como Serviço capturou 70,05% da participação do tamanho do mercado de Computação em Nuvem para Saúde em 2025; a Plataforma como Serviço tem previsão de registrar um CAGR de 18,74% até 2031.

- Por usuário final, os Prestadores lideraram com 71,60% da participação do mercado de Computação em Nuvem para Saúde em 2025, enquanto os Pagadores apresentam o crescimento mais rápido com CAGR de 18,02% até 2031.

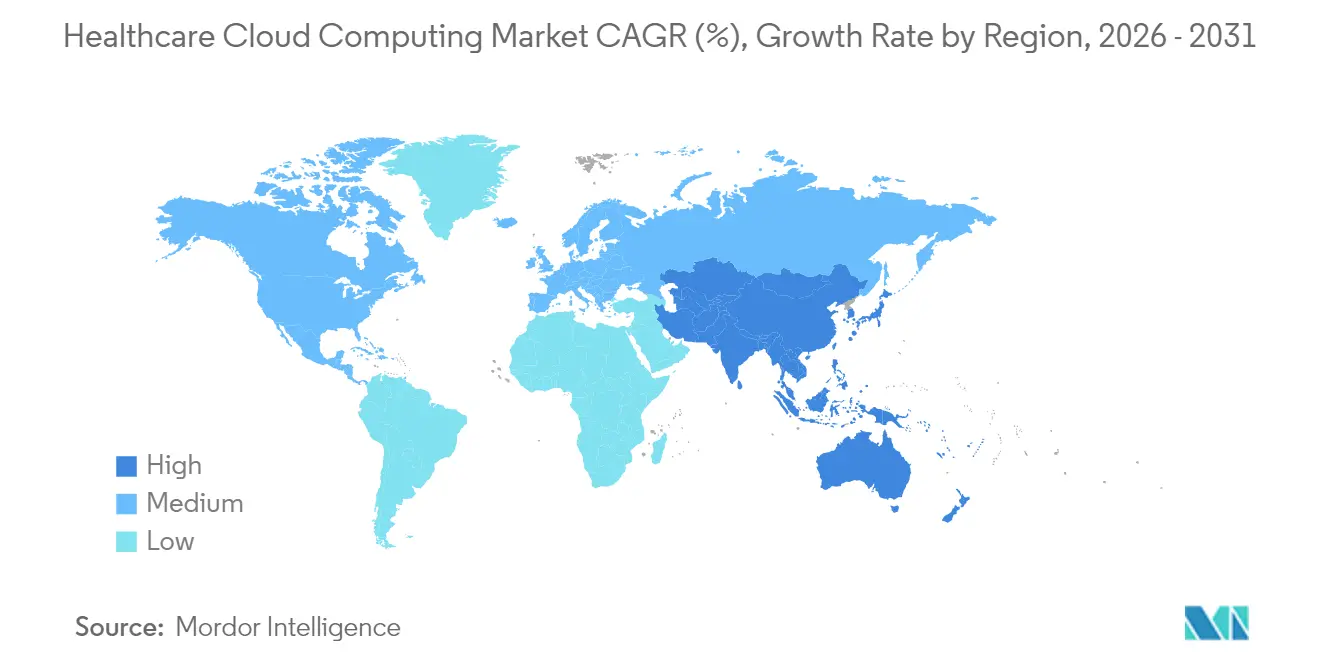

- Por geografia, a América do Norte representou 48,30% do tamanho do mercado de Computação em Nuvem para Saúde em 2025, e a Ásia-Pacífico é a geografia de expansão mais rápida com um CAGR de 18,88% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Computação em Nuvem para Saúde

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção de TI em ambientes de saúde | +2.8% | Global, mais forte na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Vantagens de redução de custos e escalabilidade | +3.2% | América do Norte e UE | Curto prazo (≤ 2 anos) |

| Acesso mais fácil a análises avançadas e ML | +2.1% | Mercados de alta renda | Médio prazo (2-4 anos) |

| Impulso de API baseada em FHIR | +1.9% | América do Norte e UE | Longo prazo (≥ 4 anos) |

| Cargas de trabalho de clínica-genômica em tempo real | +1.4% | Economias desenvolvidas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Maior Adoção de TI em Ambientes de Saúde

Hospitais, clínicas e redes de diagnóstico tratam agora a transformação digital como uma alavanca estratégica central, e não como uma resposta a crises. As modernas plataformas de nuvem substituem os antigos centros de dados locais, trazendo redundância integrada, provisionamento instantâneo e aplicação automatizada de patches que as pequenas equipes de TI de prestadores raramente conseguiam suportar. Os investimentos em telessaúde da era pandêmica evoluíram para ecossistemas de cuidados virtuais em escala total que dependem de vídeo escalável, armazenamento e triagem por IA em execução na nuvem. Os sistemas de saúde reestruturaram os fluxos de trabalho clínicos em torno de painéis em tempo real, feeds de dispositivos IoMT e modelos preditivos que exibem alertas de sepse ou deterioração à beira do leito. Hospitais rurais menores utilizam prontuários eletrônicos de saúde SaaS multilocatários para acessar ferramentas de suporte à decisão que antes exigiam orçamentos de centros acadêmicos. As redes de prestação integrada buscam estruturas de dados comuns para que os clínicos vejam registros longitudinais unificados durante consultas entre instalações, fortalecendo o setor de computação em nuvem na área da saúde.

Vantagens de Redução de Custos e Escalabilidade da Nuvem

A eliminação dos ciclos de atualização de hardware com uso intensivo de capital e a migração para computação com pagamento conforme o uso reduzem a pressão orçamentária em um período de contração de margens para os hospitais norte-americanos. Os principais provedores de hiperescala cancelaram as taxas de saída em 2024, reduzindo as barreiras de saída multinuvem e conferindo aos CIOs maior poder de negociação. A infraestrutura elástica absorve picos de tráfego durante campanhas de vacinação em massa ou picos de envio de sinistros sem superprovisionamento. A terceirização de patches, backup e arquitetura de alta disponibilidade libera a equipe interna para trabalhos de ciência de dados de maior valor. Os pagadores reduzem o tempo de adjudicação quando mecanismos de regras nativos da nuvem processam dezenas de milhares de sinistros por minuto, levando a reembolsos mais rápidos aos membros. As economias de custo da nuvem também se manifestam na redução de energia e na alienação de imóveis de centros de dados, o que se alinha com os objetivos de sustentabilidade dos prestadores e acelera o mercado de computação em nuvem para saúde.

Acesso Mais Fácil a Ferramentas Avançadas de Análise e ML

Os mercados de hiperescala agora oferecem modelos de segmentação de imagens prontos para uso, mecanismos de transcrição de notas ambiente e pipelines de estratificação de risco populacional que os compradores de saúde podem ativar com sobrecarga mínima de DevOps. Os grupos de radiologia encaminham grandes volumes de estudos para GPUs em nuvem para acelerar a triagem por IA, reduzindo o tempo de diagnóstico para casos de acidente vascular cerebral ou embolia pulmonar. Os serviços de PLN em nuvem extraem dados de notas clínicas não estruturadas, transformando-as em dados codificados para relatórios de qualidade e automação de autorização prévia. Sistemas de saúde menores adotam grandes modelos de linguagem pré-treinados em ambientes seguros, oferecendo comunicações personalizadas ou incentivos de adesão a medicamentos sem expertise profunda em ML. Os prestadores combinam dados de prontuários eletrônicos e sinistros desidentificados em armazéns de dados em nuvem para construir modelos preditivos que identificam pacientes em risco crescente e apoiam o desempenho de contratos de cuidados baseados em valor, reforçando o mercado de computação em nuvem na área da saúde.

Impulso de API Baseada em FHIR Habilitando Interoperabilidade Nativa da Nuvem

A arquitetura REST do FHIR se encaixa naturalmente com funções sem servidor e orquestração de contêineres, permitindo troca de baixa latência entre prontuários eletrônicos, aplicativos de telemedicina e dispositivos vestíveis. Os formuladores de políticas dos EUA e da UE estabeleceram prazos rígidos para o intercâmbio de dados entre pagadores e prestadores, tornando os gateways FHIR em nuvem um imperativo de conformidade. Os fornecedores expõem APIs granulares em nível de paciente que os consumidores podem autorizar por smartphones, apoiando ecossistemas de aplicativos para lembretes de medicamentos ou correspondência de ensaios clínicos. As centrais de informações de saúde implantam serviços de gerenciamento de consentimento nativos da nuvem para que os pacientes possam controlar como seus registros fluem entre fronteiras. A liquidez de dados resultante alimenta análises em tempo real, automação de medidas de qualidade e portais unificados de engajamento do paciente.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações com segurança e integridade de dados | -1.8% | Global, mais rigoroso nos EUA e na UE | Curto prazo (≤ 2 anos) |

| Falta de interoperabilidade e padrões | -1.2% | Mercados fragmentados | Médio prazo (2-4 anos) |

| Altas taxas de saída e riscos de dependência de fornecedor | -0.9% | Regiões de alta renda | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com Segurança e Integridade de Dados

Os ataques cibernéticos contra hospitais aumentaram, com grupos de ransomware visando armazenamento de objetos mal configurado e APIs sem patches. As violações desencadeiam multas da HIPAA, ações coletivas e escrutínio do conselho, levando a auditorias de segurança antes das aprovações de migração para a nuvem. Os CIOs lidam com o modelo de responsabilidade compartilhada e às vezes subestimam seu papel no fortalecimento do gerenciamento de identidade, registro e criptografia. Os prêmios de seguro disparam após grandes violações, adicionando custos ocultos aos orçamentos de transformação. Os reguladores respondem com trilhas de auditoria mais rígidas e prazos de notificação de incidentes, aumentando a sobrecarga de conformidade para prestadores comunitários menores que carecem de talentos dedicados em cibersegurança.

Falta de Interoperabilidade e Padrões

As interfaces legadas HL7 v2, os formatos de imagem proprietários e as terminologias inconsistentes retardam os esforços de estrutura de dados unificada. Muitos fornecedores de prontuários eletrônicos ainda cobram taxas premium pelo acesso à API, complicando a inovação de terceiros. As incompatibilidades semânticas em códigos de laboratório ou listas de problemas prejudicam as análises entre prestadores, mesmo quando os registros são sincronizados. As leis de privacidade específicas de cada país forçam soluções alternativas de arquitetura, como zonas de dados regionais ou partições de soberania de dados, o que aumenta a complexidade do design. A ausência de estruturas globais de consentimento atrasa os serviços de tele-oncologia transfronteiriços, apesar da disponibilidade de infraestrutura de nuvem.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: Sistemas Clínicos Impulsionam a Transformação Digital

Os Sistemas de Informação Clínica representaram quase metade dos gastos totais de 2025, refletindo a centralidade dos fluxos de trabalho de prontuários eletrônicos, PACS e radiologia para a segurança do paciente. O tamanho do mercado de Computação em Nuvem para Saúde para cargas de trabalho clínicas se beneficiou de estímulos federais que exigiam tecnologia de prontuário eletrônico certificada e estabeleciam limites de relatórios de qualidade. Os prontuários eletrônicos hospedados na nuvem fornecem atualizações instantâneas e plugins integrados de decisão clínica, melhorando os índices de satisfação dos médicos. Os departamentos de imagem encaminham estudos de TC e RM para serviços de IA em nuvem que identificam achados críticos, reduzindo os tempos de resposta.

As aplicações não clínicas se expandem à medida que os departamentos financeiros buscam análises de ciclo de receita baseadas em nuvem que reduzem as taxas de negação. Os sistemas de saúde implantam plataformas de faturamento SaaS que escalam durante a inscrição aberta, garantindo que a adjudicação de sinistros acompanhe o crescimento dos membros. As equipes de RH utilizam mecanismos de agendamento e folha de pagamento em nuvem para gerenciar enfermeiros itinerantes e codificadores remotos com conformidade geolocalizada. Os painéis preditivos de cadeia de suprimentos no mercado de Computação em Nuvem para Saúde preveem escassez de medicamentos e otimizam o estoque just-in-time, liberando recursos financeiros para programas clínicos.

Por Implantação: Nuvem Privada Mantém Vantagem em Segurança

A Nuvem Privada mantém a maior participação porque muitos prestadores colocam cargas de trabalho com alto volume de informações de saúde protegidas em ambientes de locatário único com isolamento em nível de hardware. As instituições que executam clusters de pesquisa genômica ou telemetria de terapia intensiva escolhem infraestrutura dedicada para atender às regras de dados soberanos. Firewalls personalizáveis e nós adjuntos locais permitem que os CISOs apliquem políticas granulares.

A Nuvem Pública acelera mais rapidamente depois que os prestadores ganham confiança nas certificações HITRUST, GDPR e HDS oferecidas pelos hiperescaladores. A remoção das taxas de saída e a chegada de chipsets de computação confidencial aliviam as preocupações com a dependência de fornecedor. Muitas redes de prestação integrada adotam um padrão híbrido: vídeo cirúrgico e telemetria são transmitidos para nuvens privadas locais para baixa latência, enquanto conjuntos de dados de pesquisa anonimizados são replicados para nuvens públicas para treinamento de modelos de IA. Essa abordagem equilibrada mantém as cargas de trabalho críticas próximas enquanto explora a economia de hiperescala para análises secundárias, fortalecendo o setor de computação em nuvem na área da saúde.

Por Serviço: Dominância do SaaS Reflete Prioridades Operacionais

O SaaS pronto para uso permanece a escolha padrão para hospitais que visam limitar o desembolso de capital e a manutenção interna. Os fornecedores de prontuários eletrônicos SaaS lançam atualizações trimestrais de recursos que incluem atualizações regulatórias e patches de cibersegurança, evitando desvios de conformidade. Os portais de engajamento do paciente em execução no SaaS alcançam funcionalidade entre navegadores sem ciclos de desenvolvimento local, impulsionando as métricas de adoção do portal.

A Plataforma como Serviço cresce rapidamente à medida que os centros de excelência em análise constroem agregadores FHIR personalizados e gateways de API. As equipes de DevOps apreciam os clusters Kubernetes gerenciados que abstraem a complexidade, mas permitem o dimensionamento refinado de microsserviços. Os notebooks de Plataforma como Serviço hospedam fluxos de trabalho de ciência de dados onde clínicos e cientistas de dados co-desenvolvem modelos de risco para reinternações. A Infraestrutura como Serviço mantém relevância de nicho quando arquivos de imagem legados precisam de drivers de GPU especializados ou quando sites de recuperação de desastres espelham pilhas locais na nuvem.

Por Usuário Final: Convergência entre Prestadores e Pagadores Acelera

Os prestadores impulsionam a maior parte do consumo porque os volumes de internação ainda geram a maior pegada de dados. Os centros médicos acadêmicos pioneiros em assistentes de IA que reduzem a carga de documentação ao ouvir as conversas entre clínicos e pacientes e preencher notas estruturadas. As clínicas ambulatoriais adotam e-mail em nuvem e mensagens seguras que atendem aos padrões de criptografia da HIPAA enquanto suportam fluxos de trabalho móveis.

Os pagadores alcançam rapidamente à medida que os contratos baseados em valor dependem de conjuntos de dados clínico-administrativos unificados. Os mecanismos de ajuste de risco em nuvem analisam dados de encontros para identificar lacunas de codificação, aumentando as pontuações RAF e o reembolso. As equipes de experiência do membro implantam chatbots de IA generativa no mercado de Computação em Nuvem para Saúde para responder a perguntas sobre benefícios e agendar consultas, levando a pontuações mais altas de Net Promoter Score. As entidades payvider fusionadas estabelecem lagos de dados conjuntos para coordenar caminhos de cuidado e reduzir a duplicação.

Análise Geográfica

A participação de 48,30% da América do Norte reflete os mandatos de prontuários eletrônicos de longa data e a presença de todos os principais hiperescaladores com kits de ferramentas de conformidade voltados para a saúde. Os sistemas de saúde dos EUA estão cada vez mais migrando a recuperação de desastres para a nuvem, liberando espaço físico local para unidades clínicas geradoras de receita. As províncias canadenses implantam arquivos de imagem centralizados em regiões de hiperescala soberanas para apoiar a telerradiologia em vastas distâncias.

A Europa se beneficia do Regulamento do Espaço Europeu de Dados de Saúde, que prescreve padrões interoperáveis e direitos de acesso dos pacientes. Os provedores de nuvem respondem abrindo zonas de disponibilidade adicionais baseadas na UE, certificadas pelos códigos C5 e GDPR, permitindo que os hospitais consolidem silos sem violar as leis de residência de dados. Consórcios público-privados alemães pilotam registros de câncer baseados em FHIR hospedados em nuvens privadas que se federalizam entre os Länder, melhorando a profundidade dos dados de pesquisa. Os sistemas escandinavos aproveitam as redes de energia renovável de alta capacidade para alimentar centros de dados em nuvem com neutralidade de carbono, alinhando-se com as metas climáticas nacionais.

A Ásia-Pacífico registra o CAGR mais rápido de 18,88% devido ao aumento dos gastos com saúde e à penetração de smartphones. A pilha de saúde digital nacional ABDM da Índia opera em exchanges de nuvem domésticos que permitem que pequenas clínicas emitam registros eletrônicos de saúde interoperáveis. No Sudeste Asiático, redes de hospitais privados lançam planos de seguro com prioridade virtual que dependem de mecanismos de teleconsulta em nuvem pública. O Meu Registro de Saúde da Austrália integra resultados de laboratório e imagem por meio de serviços FHIR em nuvem, aumentando a completude dos dados e o engajamento do paciente. A desigualdade regional persiste, no entanto, pois as restrições de largura de banda na Indonésia rural e as regras de localização de dados na China moldam topologias de implantação específicas.

Cenário Competitivo

A concorrência se concentra em aceleradores específicos do domínio, e não em preços brutos de computação. AWS, Microsoft Azure e Google Cloud incorporam modelos de conformidade e serviços de IA ajustados ao setor, como fluxos de trabalho automatizados de autorização prévia. A AWS colabora com a GE HealthCare em modelos de IA de imagem generativa que os clientes podem executar diretamente em seus VPCs de nuvem[3]GE HealthCare, "GE HealthCare e AWS Anunciam Colaboração Estratégica para Acelerar a Transformação da Saúde com IA Generativa," investor.gehealthcare.com. A Microsoft integra conectores de telessaúde do Teams com a API do Azure para FHIR para fornecer uma pilha de cuidados virtuais de ponta a ponta. O Medical Imaging Suite do Google Cloud integra APIs de desidentificação e painéis de análise, com o objetivo de encurtar os ciclos de implantação de IA.

Os fornecedores especializados mantêm posições ao oferecer serviços gerenciados e estruturas de responsabilidade compartilhada. A ClearDATA fornece monitoramento de DevSecOps 24×7 adaptado à HIPAA, enquanto o prontuário eletrônico multilocatário da athenahealth atende a hospitais comunitários sem equipe de TI robusta. A Datavant se concentra em tokenização e vinculação de registros, permitindo que colaboradores de pesquisa combinem conjuntos de dados sem expor identificadores. Esses players de nicho frequentemente fazem parceria com hiperescaladores para camadas de infraestrutura, enquanto adicionam orquestração específica do domínio.

As fusões e aquisições permanecem intensas à medida que os provedores de nuvem adquirem boutiques de análise ou startups de conformidade para aprofundar as pilhas verticais. O contrato de hospedagem plurianual e multibilionário da Oracle vinculado à sua aquisição da Cerner sinaliza a intenção de combinar dados clínicos com planejamento de recursos empresariais. A Siemens Healthineers faz parceria com governos regionais para implantar plataformas de nuvem de oncologia que agrupam hardware de imagem, IA e serviços gerenciados em modelos de assinatura. Os investidores recompensam os fornecedores que demonstram ganhos quantificados de resultados, portanto, os líderes de mercado publicam estudos de caso destacando a redução da mortalidade por sepse ou a melhoria da resolução de sinistros na primeira tentativa.

Líderes do Setor de Computação em Nuvem para Saúde

IBM Corporation

Oracle

Dell Technologies

Koninklijke Philips N.V.

Amazon Web Services (AWS)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A GE HealthCare lançou o Genesis, um conjunto de módulos SaaS de imagem empresarial em nuvem que fornecem ingestão de borda, arquivo neutro de fornecedor e ferramentas de migração.

- Fevereiro de 2025: A Royal Philips expandiu seu portfólio de informática em radiologia em nuvem pela Europa e começou a testar recursos de IA generativa para relatórios estruturados.

Escopo do Relatório Global do Mercado de Computação em Nuvem para Saúde

De acordo com o escopo deste relatório, a computação em nuvem foi definida como a prática de usar servidores remotos em vez de servidores ou redes locais para armazenar, gerenciar e processar dados. Portanto, o uso da nuvem move a infraestrutura do centro de dados para fora da organização. Este relatório analisa e discute o mercado de computação em nuvem no setor de saúde. A receita proveniente de serviços de nuvem foi rastreada no relatório. O mercado de computação em nuvem para saúde é segmentado por aplicação (Sistemas de Informação Clínica (SIC) (Prontuário Eletrônico de Saúde (PES), Sistema de Arquivamento e Comunicação de Imagens (PACS), Sistemas de Informação em Radiologia (SIR), Entrada Computadorizada de Pedidos Médicos (CPOE) e outras aplicações) e Sistemas de Informação Não Clínica (SINC) (Gerenciamento do Ciclo de Receita (GCR), Faturamento Automático de Pacientes (FAP), Sistema de Gerenciamento de Folha de Pagamento e outros Sistemas de Informação Não Clínica)), Implantação (Nuvem Privada e Nuvem Pública), Serviço (Software como Serviço (SaaS), Infraestrutura como Serviço (IaaS) e Plataforma como Serviço (PaaS)), usuário final (Prestadores de Saúde e Pagadores de Saúde) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul). O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globais. O relatório oferece o valor (USD milhões) para todos os segmentos acima.

| Sistemas de Informação Clínica (SIC) | Prontuário Eletrônico de Saúde (PES) |

| Sistema de Arquivamento e Comunicação de Imagens (PACS) | |

| Sistema de Informação em Radiologia (SIR) | |

| Entrada Computadorizada de Pedidos Médicos (CPOE) | |

| Outras Aplicações SIC | |

| Sistemas de Informação Não Clínica (SINC) | Gerenciamento do Ciclo de Receita (GCR) |

| Faturamento Automático de Pacientes (FAP) | |

| Sistema de Gerenciamento de Folha de Pagamento | |

| Outros SINC |

| Nuvem Privada |

| Nuvem Pública |

| Nuvem Híbrida |

| Software como Serviço (SaaS) |

| Infraestrutura como Serviço (IaaS) |

| Plataforma como Serviço (PaaS) |

| Prestadores de Saúde |

| Pagadores de Saúde |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Aplicação | Sistemas de Informação Clínica (SIC) | Prontuário Eletrônico de Saúde (PES) |

| Sistema de Arquivamento e Comunicação de Imagens (PACS) | ||

| Sistema de Informação em Radiologia (SIR) | ||

| Entrada Computadorizada de Pedidos Médicos (CPOE) | ||

| Outras Aplicações SIC | ||

| Sistemas de Informação Não Clínica (SINC) | Gerenciamento do Ciclo de Receita (GCR) | |

| Faturamento Automático de Pacientes (FAP) | ||

| Sistema de Gerenciamento de Folha de Pagamento | ||

| Outros SINC | ||

| Por Implantação | Nuvem Privada | |

| Nuvem Pública | ||

| Nuvem Híbrida | ||

| Por Serviço | Software como Serviço (SaaS) | |

| Infraestrutura como Serviço (IaaS) | ||

| Plataforma como Serviço (PaaS) | ||

| Por Usuário Final | Prestadores de Saúde | |

| Pagadores de Saúde | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado da Computação em Nuvem para Saúde até 2031?

Espera-se que o mercado atinja USD 102,77 bilhões até 2031, subindo de USD 60,76 bilhões em 2026.

Qual segmento de aplicação contribui atualmente mais para os gastos?

Os Sistemas de Informação Clínica, incluindo prontuários eletrônicos e plataformas de imagem, representaram 45,12% da receita de 2025.

Por que os prestadores estão favorecendo implantações em nuvem privada?

Os ambientes dedicados oferecem controles de acesso mais rigorosos e auditorias de conformidade mais fáceis para informações de saúde protegidas.

Com que rapidez está crescendo a adoção na Ásia-Pacífico?

Os gastos na Ásia-Pacífico têm previsão de se expandir a um CAGR de 18,88% entre 2026 e 2031.

Qual modelo de serviço está ganhando impulso para projetos de IA personalizados?

A Plataforma como Serviço está crescendo a um CAGR de 18,74% à medida que os hospitais constroem aplicações de análise e interoperabilidade sob medida.

Qual desafio de cibersegurança mais afeta as decisões de migração para a nuvem?

O aumento dos ataques de ransomware e a complexidade dos modelos de segurança de responsabilidade compartilhada aumentam a cautela durante o planejamento da adoção da nuvem.

Página atualizada pela última vez em: