Tamanho e Participação do Mercado de Robôs Assistivos para Saúde

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

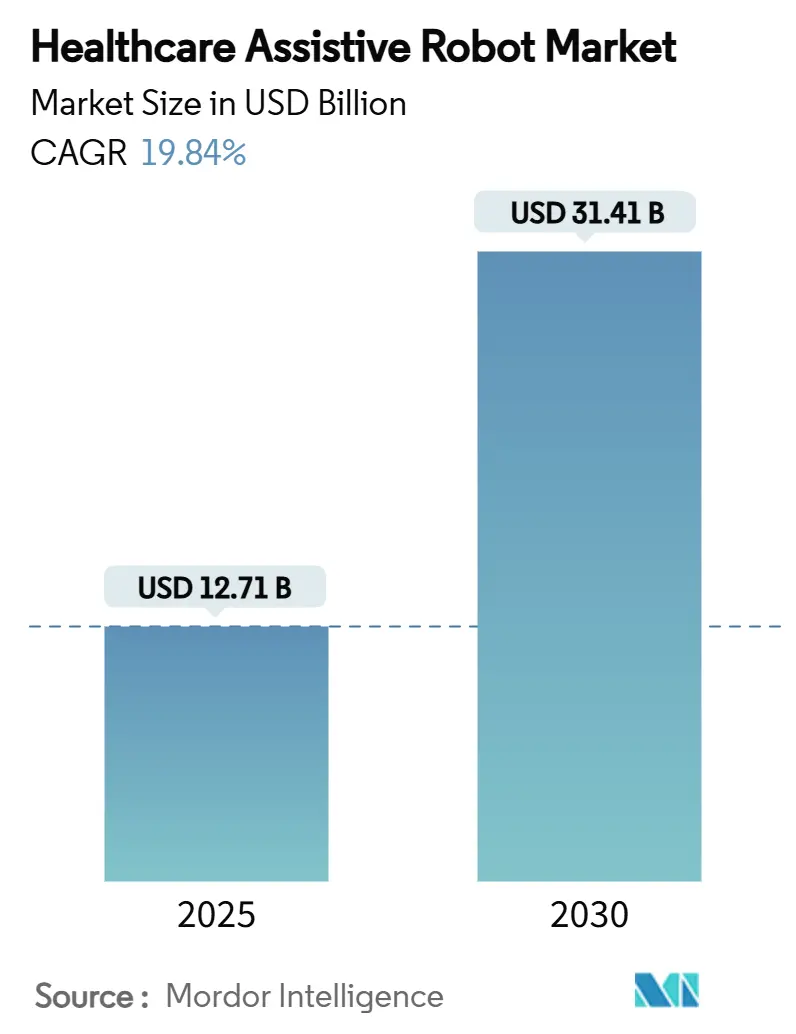

| Tamanho do Mercado (2025) | 12.71 Bilhões de dólares |

| Tamanho do Mercado (2030) | 31.41 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 19.84% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

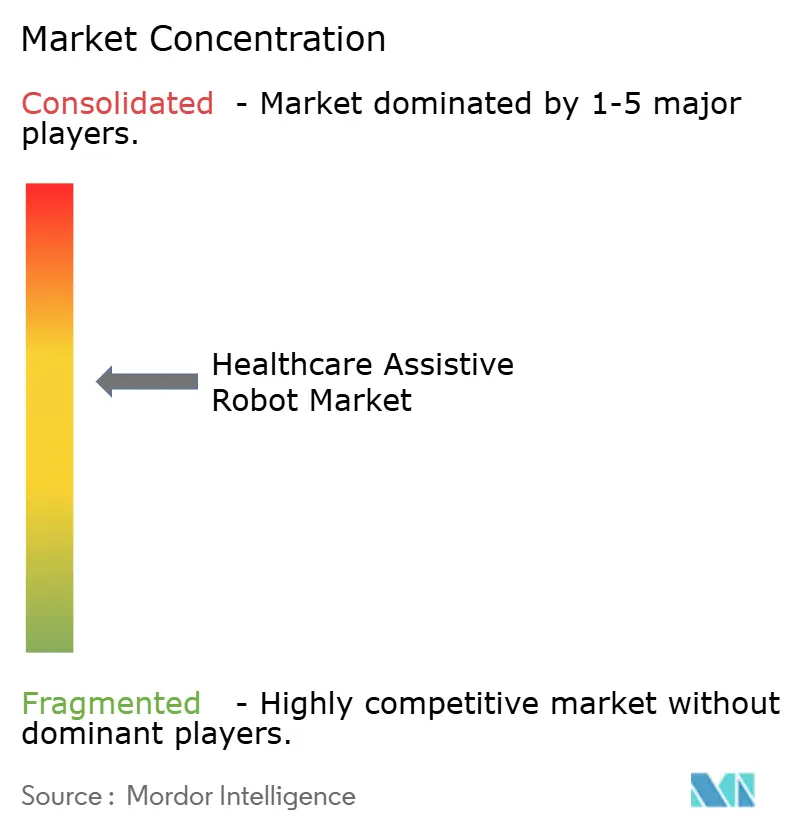

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Robôs Assistivos para Saúde por Mordor Intelligence

O tamanho do mercado de robôs assistivos para saúde é de USD 12,71 bilhões em 2025 e está previsto para avançar para USD 31,41 bilhões até 2030, refletindo uma CAGR de 19,84% ao longo do período. Uma rápida transição de projetos-piloto para implantações em larga escala está em curso, à medida que mudanças demográficas, reformas de reembolso e precisão impulsionada por IA posicionam a robótica como infraestrutura médica central. A decisão do Medicare em 2024 de reembolsar a terapia com exoesqueleto domiciliar e o caminho de revisão mais rápido da FDA para plataformas cirúrgicas habilitadas por IA atuam como aceleradores imediatos.[1]Centros de Serviços Medicare e Medicaid, "CMS Amplia a Cobertura Medicare para Dispositivos de Exoesqueleto," cms.gov A miniaturização de dispositivos, a redução dos custos de baterias e a integração com prontuários eletrônicos de saúde ampliam os casos de uso práticos, enquanto os contratos de Robô como Serviço aliviam restrições de capital e garantem atualizações contínuas de software. A intensidade competitiva aumenta à medida que multinacionais de dispositivos médicos adquirem startups para montar ecossistemas robóticos de ponta a ponta, mas inovadores menores ainda moldam segmentos de nicho por meio de algoritmos especializados e avanços na interface humano-robô.

Principais Conclusões do Relatório

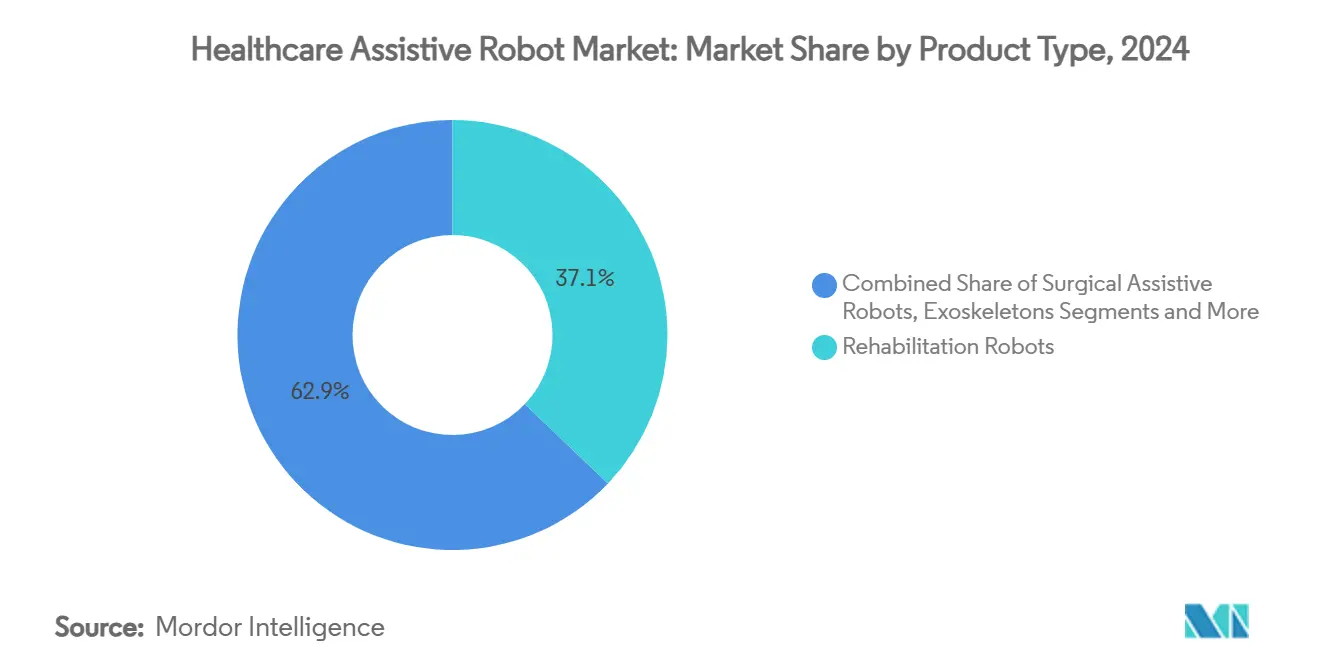

- Por tipo de produto, os robôs de reabilitação lideraram com 37,13% da participação do mercado de robôs assistivos para saúde em 2024. Os exoesqueletos estão projetados para expandir a uma CAGR de 21,57% até 2030.

- Por aplicação, a reabilitação pós-AVC representou 32,17% da participação do tamanho do mercado de robôs assistivos para saúde em 2024. A neurorreabilitação domiciliar está prevista para crescer a uma CAGR de 23,28% até 2030.

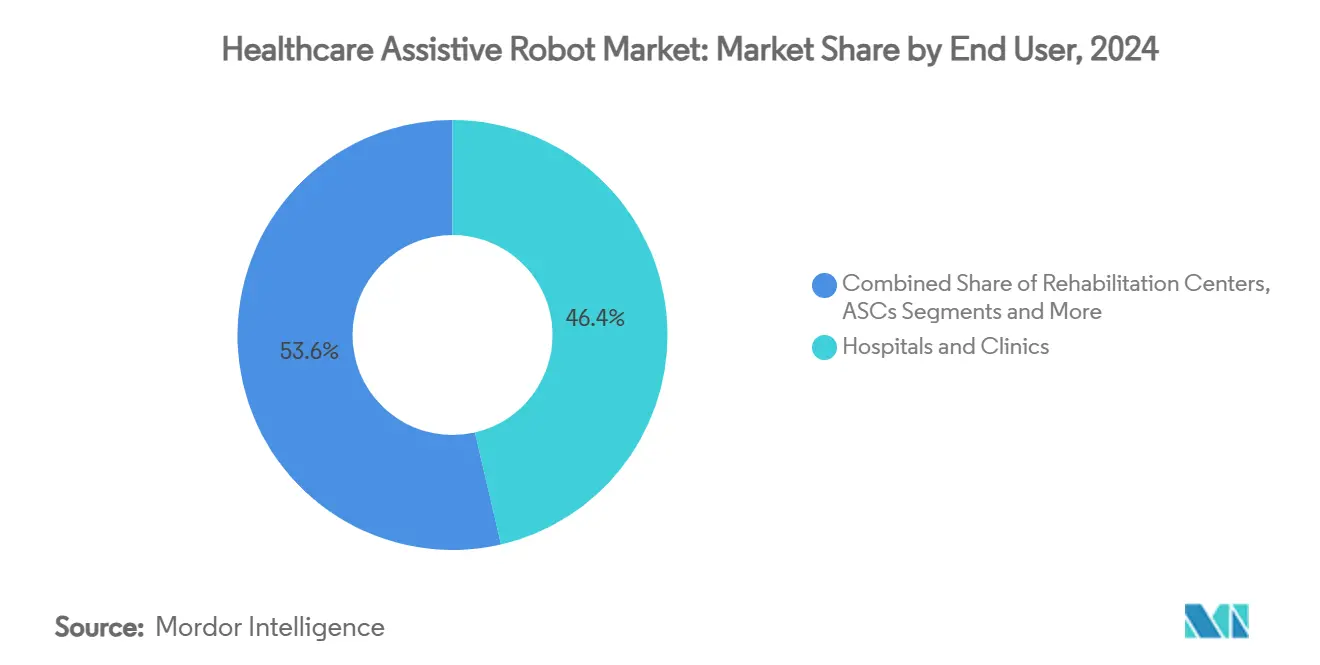

- Por usuário final, hospitais e clínicas detinham 46,38% da participação do mercado de robôs assistivos para saúde em 2024. Os ambientes de cuidados domiciliares estão avançando a uma CAGR de 23,51% até 2030.

- Por portabilidade, robôs vestíveis e exoesqueletos comandavam 42,36% da participação do tamanho do mercado de robôs assistivos para saúde em 2024 e registrarão uma CAGR de 23,89% até 2030.

- Por geografia, a América do Norte dominou com 47,66% de participação em 2024, enquanto a Ásia-Pacífico registra uma CAGR de 21,26% até 2030.

Tendências e Perspectivas do Mercado Global de Robôs Assistivos para Saúde

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Envelhecimento da população impulsionando a demanda por robôs de cuidados com idosos | +4.2% | Japão, Alemanha, Itália e outras economias envelhecidas | Longo prazo (≥ 4 anos) |

| Aumento dos casos de AVC e lesão medular impulsionando a robótica de reabilitação | +3.8% | América do Norte, UE, expandindo para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Precisão habilitada por IA melhorando os robôs assistivos cirúrgicos | +3.1% | América do Norte, Europa Ocidental, adesão global | Médio prazo (2-4 anos) |

| Projetos-piloto de reembolso para terapia com exoesqueleto domiciliar | +2.9% | Estados Unidos, projetos-piloto no Canadá e no Reino Unido | Curto prazo (≤ 2 anos) |

| Contratos de cuidados baseados em valor favorecendo soluções robóticas assistivas | +2.7% | América do Norte, Europa Ocidental | Médio prazo (2-4 anos) |

| Robô como Serviço reduzindo barreiras de capital | +2.1% | Adoção antecipada em mercados desenvolvidos em todo o mundo | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Envelhecimento da População Impulsionando a Demanda por Robôs de Cuidados com Idosos

Os cidadãos globais com 65 anos ou mais totalizam 771 milhões em 2024 e chegarão a 1,6 bilhão até 2050, criando uma lacuna de cuidados que a contratação tradicional de pessoal não consegue preencher. O Japão alocou USD 1,2 bilhão em 2024 para programas de cuidados robóticos, enquanto a China espera precisar de 50 milhões de cuidadores adicionais até 2040.[2]Ministério da Saúde, Trabalho e Bem-Estar do Japão, "Política de Cuidados e Bem-Estar para Idosos," mhlw.go.jpOs robôs de cuidados com idosos reduzem os custos institucionais em 30-40% e apoiam os objetivos de envelhecimento no próprio lar, que se alinham com o financiamento do Horizonte Europa da UE de EUR 2,4 bilhões para tecnologia voltada ao envelhecimento até 2027. Essas realidades demográficas e fiscais tornam a robótica assistiva uma necessidade, e não uma atualização discricionária.

Aumento dos Casos de AVC e Lesão Medular Impulsionando a Robótica de Reabilitação

A incidência de AVC aumentou 70% desde 2000, produzindo 15 milhões de novos casos globais por ano. Nos Estados Unidos, 7 milhões de indivíduos vivem com deficiências pós-AVC, e os casos anuais de lesão medular chegam a 17.000.[3]Associação Americana do Coração, "Estatísticas de Doenças Cardíacas e AVC 2024," heart.org A terapia robótica proporciona ganhos funcionais 40% superiores em relação aos métodos convencionais, levando o Departamento de Assuntos de Veteranos dos Estados Unidos a investir USD 180 milhões em 2024 em centros de reabilitação robótica. As seguradoras começaram a reembolsar esses sistemas, refletindo confiança tanto nos resultados clínicos quanto nas economias de custo a longo prazo.

Precisão Habilitada por IA Melhorando os Robôs Assistivos Cirúrgicos

A aprovação da FDA do da Vinci 5 em 2024 introduziu orientação por aprendizado de máquina que reduz as taxas de complicações em 23% em comparação com modelos anteriores. A aquisição de USD 3,4 bilhões da Auris pela Johnson & Johnson ressaltou o valor estratégico da navegação guiada por IA. O planejamento por linguagem natural e o feedback de visão computacional agora permitem que os cirurgiões ajustem decisões em tempo real, reduzam a fadiga e melhorem a padronização em diferentes níveis de habilidade.

Projetos-Piloto de Reembolso para Terapia com Exoesqueleto Domiciliar

O Medicare começou a cobrir os dispositivos ReWalk Personal 6.0 e Ekso GT para usuários qualificados em 2024, removendo o principal obstáculo econômico para equipamentos que custam mais de USD 100.000. As seguradoras privadas seguiram o exemplo, e programas-piloto foram lançados no Canadá e no Reino Unido. Os dados clínicos mostram uma redução de 60% nas complicações secundárias e uma melhoria de 45% na qualidade de vida, fornecendo aos atuários as evidências necessárias para ampliar a cobertura.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de capital inicial | -2.8% | Global, especialmente mercados emergentes | Curto prazo (≤ 2 anos) |

| Incertezas regulatórias de segurança e responsabilidade | -2.1% | Global, com diferentes estruturas regulatórias | Médio prazo (2-4 anos) |

| Escassez de mão de obra de saúde aliada com conhecimento em robótica | -1.9% | Regiões rurais e carentes em todo o mundo | Longo prazo (≥ 4 anos) |

| Ameaças de cibersegurança a robôs em rede | -1.6% | Mercados desenvolvidos com redes densas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Capital Inicial

Os preços dos sistemas, que variam de USD 150.000 a USD 2,5 milhões, sobrecarregam os orçamentos hospitalares ainda em recuperação pós-pandemia. Os compradores de mercados emergentes pagam 40-60% a mais após tarifas e oscilações cambiais, embora os modelos de arrendamento que distribuem os pagamentos ao longo de sete anos estejam ganhando impulso.

Incertezas Regulatórias de Segurança e Responsabilidade

As funções de IA evoluem mais rapidamente do que as regulamentações. O Regulamento de Dispositivos Médicos da UE prolongou os ciclos de aprovação em até 18 meses e adicionou de USD 2 a 5 milhões em despesas de documentação. Os prêmios de seguro de responsabilidade são 35-50% mais altos para instalações que implantam sistemas autônomos, refletindo a atribuição de culpa pouco clara.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Robôs de Reabilitação Ancoram a Adoção Clínica

As plataformas de reabilitação detêm 37,13% da participação do mercado de robôs assistivos para saúde em 2024, refletindo fortes evidências que vinculam a terapia robótica a ganhos funcionais. Os hospitais valorizam os dados de resultados e alocam capital mais prontamente para esses sistemas do que para dispositivos socialmente assistivos ou humanoides. Os exoesqueletos, embora ainda representem uma proporção de mercado de dois dígitos, registram uma CAGR de 21,57% até 2030, à medida que baterias mais leves, atuadores mais inteligentes e a cobertura do Medicare ampliam os grupos de pacientes. Os robôs assistivos cirúrgicos permanecem equipamentos essenciais para centros terciários que buscam precisão e métricas de internação mais curta. Os robôs de telepresença e serviço aceleraram após as restrições da pandemia e agora são instalações permanentes em enfermarias de doenças infecciosas. A convergência de P&D borra as linhas de produtos, com empresas oferecendo unidades modulares que alternam entre funções de reabilitação e mobilidade em um único chassi.

A crescente validação clínica sustenta a aceitação pelos pagadores, e as atualizações de software determinam cada vez mais a diferenciação. As empresas incorporam análises preditivas e painéis em nuvem para monitorar a adesão à terapia, o que alimenta modelos de reembolso baseados em qualidade. A interoperabilidade com prontuários eletrônicos de saúde impulsiona ainda mais as decisões de compra, à medida que os prestadores evitam fluxos de dados isolados. O mercado de robôs assistivos para saúde passou da inovação centrada em hardware para ecossistemas de serviços integrados que incluem aplicativos, análises e suporte a clínicos.

Por Aplicação: Reabilitação Pós-AVC Domina Enquanto os Cuidados Domiciliares Crescem Rapidamente

A reabilitação pós-AVC comanda 32,17% da demanda atual, impulsionada pela alta prevalência e pelos algoritmos de terapia comprovados. Os médicos justificam rapidamente o desembolso de capital quando a melhora funcional se traduz em internações mais curtas. A neurorreabilitação domiciliar, no entanto, registra a CAGR mais rápida de 23,28%, porque os sistemas vestíveis permitem que os pacientes continuem a terapia intensiva após a alta e se alinham com o reembolso baseado em valor. A assistência cirúrgica mantém crescimento de dois dígitos médios à medida que a orientação por IA melhora os tempos de incisão ao fechamento. O suporte a atividades de vida diária para idosos cresce de forma constante, apoiado por programas de políticas que incentivam o envelhecimento no próprio lar.

As aplicações de telepresença e interação cognitiva ganharam impulso em instalações de cuidados com memória, onde a escassez de pessoal prejudica o engajamento dos residentes. A reabilitação ortopédica integra sensores vestíveis que enviam dados para análises em nuvem, permitindo que os terapeutas adaptem protocolos remotamente. Os limites de aplicação continuam a se confundir à medida que as empresas agrupam múltiplos modos de terapia em uma única plataforma, simplificando a aquisição pelas instalações e maximizando a utilização de ativos. O mercado de robôs assistivos para saúde se beneficia dessa convergência porque os compradores obtêm uma cobertura clínica mais ampla a partir de cada compra.

Por Usuário Final: Hospitais Ainda Controlam os Gastos, mas os Cuidados Domiciliares Superam o Crescimento

Hospitais e clínicas controlam 46,38% da receita de 2024, refletindo seus orçamentos de capital estabelecidos e a concentração de casos complexos. Eles permanecem os principais clientes para sistemas cirúrgicos e de reabilitação de alto nível que exigem pessoal especializado. Os ambientes de cuidados domiciliares, embora menores em base, registram uma CAGR de 23,51%, à medida que os pagadores reembolsam a terapia remota e os consumidores preferem o tratamento em casa. Os centros de reabilitação mantêm uma fatia estável ao se concentrar em programas intensivos de várias semanas. Os centros de cirurgia ambulatorial adotam braços robóticos compactos projetados para procedimentos ambulatoriais, ajudando-os a aumentar o rendimento enquanto atendem a limites de custo rigorosos.

Os modelos de pagamento baseados em valor incentivam a alta para casa com suporte robótico, de modo que os prestadores implantam painéis remotos que permitem aos clínicos ajustar a intensidade da terapia em tempo real. Surgem parcerias entre fabricantes e agências de saúde domiciliar para agrupar o aluguel de dispositivos com serviços de enfermagem. O mercado de robôs assistivos para saúde encontra novos nós de demanda nessas redes de cuidados distribuídos, ampliando as fontes de receita além das instalações de cuidados agudos.

Por Portabilidade: Soluções Vestíveis Lideram a Inovação e a Preferência dos Usuários

Os exoesqueletos vestíveis representam 42,36% da receita de 2024 e registram uma CAGR de 23,89% até 2030, demonstrando a preferência dos usuários por mobilidade e autonomia. Os avanços em materiais reduziram o peso em 30%, ao mesmo tempo que estenderam a vida útil das baterias para mais de oito horas de uso contínuo, tornando a integração na vida diária prática. Os robôs autônomos móveis mantêm importância dentro dos hospitais para tarefas logísticas e transporte de pacientes, liberando a equipe para trabalhos de maior valor. Os sistemas estacionários continuam a dominar as salas cirúrgicas, onde a estabilidade absoluta é primordial.

Os fabricantes projetam plataformas modulares que permitem a uma clínica alternar do treinamento de marcha em solo para a terapia de membros superiores sentado, trocando os acessórios. O mercado de robôs assistivos para saúde se beneficia porque os prestadores atendem a grupos de pacientes diversos com investimentos únicos, melhorando o retorno sobre o capital e facilitando a hesitação na adoção.

Análise Geográfica

A América do Norte lidera o mercado de robôs assistivos para saúde com 47,66% de participação em 2024, apoiada por sólidas estruturas de reembolso e financiamento concentrado de P&D. Os hospitais investem em suítes robóticas multifuncionais que reduzem a variabilidade e ajudam a cumprir as métricas de qualidade vinculadas ao reembolso. Os Estados Unidos também se beneficiam de um robusto ecossistema de capital de risco que canaliza capital para camadas de software de IA, enriquecendo as cadeias de suprimentos domésticas.

A Europa segue, impulsionada por programas de pesquisa coordenados e aumento dos gastos com cuidados de idosos. As bolsas do Horizonte Europa subsidiam instalações-piloto na Alemanha, França e países nórdicos, acelerando a validação clínica e a definição de padrões. Os sistemas nacionais de saúde negociam descontos baseados em volume, pressionando os fornecedores a adotar faixas de preços ágeis que combinam vendas de capital com assinaturas de serviços.

A Ásia-Pacífico, registrando uma CAGR de 21,26%, está posicionada para fechar a lacuna até 2030. A Sociedade 5.0 do Japão destina USD 3,2 bilhões para robótica em saúde, alinhando o financiamento público com consórcios industriais para comercializar modelos de cuidados com idosos e reabilitação. O mandato de saúde digital da China exige que grandes hospitais integrem assistência robótica até 2026, estimulado por fabricantes domésticos que aproveitam vantagens de custo para penetrar nos mercados rurais. O roteiro nacional de robótica de Singapura funciona como uma vitrine regional, atraindo ensaios multinacionais e influxo de talentos.

O Oriente Médio e a África permanecem em estágio inicial, mas atraem atenção por meio de projetos soberanos de infraestrutura de saúde que buscam centros robóticos emblemáticos para atrair turismo médico. A América do Sul registra adoção seletiva em hospitais privados premium, limitada por tarifas de importação e oscilações cambiais. No geral, os diferentes regimes de políticas moldam a velocidade de adoção, mas os impulsionadores fundamentais, como envelhecimento, prevalência de doenças crônicas e escassez de clínicos, permanecem universais, garantindo a expansão de longo prazo do mercado de robôs assistivos para saúde.

Cenário Competitivo

O mercado é moderadamente fragmentado, com os cinco principais fornecedores representando uma participação combinada estimada de 38%. Intuitive Surgical e Stryker ancoram os segmentos cirúrgicos por meio de iteração contínua e agrupamento de serviços. Cyberdyne, ReWalk Robotics e Ekso Bionics se especializam em inovação de exoesqueletos, enquanto fabricantes multinacionais de dispositivos buscam aquisições para acelerar a entrada; a compra da Monogram Technologies pela Zimmer Biomet em julho de 2025 exemplifica essa estratégia.

A integração horizontal caracteriza os negócios de 2024-2025, à medida que as empresas visam oferecer ecossistemas coesos em vez de produtos isolados. Movimentos verticais emergem por meio de ofertas de Robô como Serviço que combinam hardware, análises em nuvem e manutenção em contratos baseados em resultados. Os registros de propriedade intelectual se concentram em algoritmos de controle adaptativo, feedback háptico e redundâncias de segurança, destacando o software como o próximo campo de batalha competitivo.

Startups menores se diferenciam ao se concentrar em nichos mal atendidos, como mobilidade pediátrica ou tele-reabilitação rural, fazendo parcerias com distribuidores regionais para contornar os altos custos de marketing global. As barreiras de mercado aumentam à medida que a clareza regulatória e as normas de reembolso se cristalizam, recompensando as empresas capazes de documentar a eficácia clínica e sustentar a escala de fabricação. Esse ambiente impulsiona a consolidação gradual, mas deixa espaço para participantes especializados que resolvem pontos de dor específicos do fluxo de trabalho de forma mais ágil do que os conglomerados.

Líderes do Setor de Robôs Assistivos para Saúde

Intuitive Surgical

Stryker Corp.

Medtronic plc

Cyberdyne Inc.

Ekso Bionics

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Zimmer Biomet adquiriu a Monogram Technologies por USD 177 milhões, expandindo suas capacidades de robótica cirúrgica ortopédica.

- Março de 2025: A AlphaDroid apresentou robôs de serviço hospitalar impulsionados por IA na Conferência Internacional de Segurança do Paciente em Nova Délhi.

- Agosto de 2024: A KARL STORZ concluiu a compra da Asensus Surgical, integrando tecnologia robótica avançada em seu portfólio de endoscopia.

Escopo do Relatório Global do Mercado de Robôs Assistivos para Saúde

| Robôs de Reabilitação |

| Robôs Assistivos Cirúrgicos |

| Exoesqueletos |

| Robôs Socialmente Assistivos |

| Robôs de Cuidados Humanoides |

| Robôs de Telepresença e Serviço |

| Reabilitação Ortopédica e de Mobilidade |

| Reabilitação Neurológica |

| Assistência Cirúrgica |

| Suporte a Atividades de Vida Diária para Idosos |

| Interação Cognitiva e Social |

| Telepresença e Monitoramento |

| Hospitais e Clínicas |

| Centros de Reabilitação |

| Ambientes de Cuidados Domiciliares |

| Centros de Cirurgia Ambulatorial |

| Instalações de Cuidados com Idosos |

| Robôs Autônomos Móveis |

| Robôs Vestíveis e Exoesqueletos |

| Robôs Estacionários de Base Fixa |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Robôs de Reabilitação | |

| Robôs Assistivos Cirúrgicos | ||

| Exoesqueletos | ||

| Robôs Socialmente Assistivos | ||

| Robôs de Cuidados Humanoides | ||

| Robôs de Telepresença e Serviço | ||

| Por Aplicação | Reabilitação Ortopédica e de Mobilidade | |

| Reabilitação Neurológica | ||

| Assistência Cirúrgica | ||

| Suporte a Atividades de Vida Diária para Idosos | ||

| Interação Cognitiva e Social | ||

| Telepresença e Monitoramento | ||

| Por Usuário Final | Hospitais e Clínicas | |

| Centros de Reabilitação | ||

| Ambientes de Cuidados Domiciliares | ||

| Centros de Cirurgia Ambulatorial | ||

| Instalações de Cuidados com Idosos | ||

| Por Portabilidade | Robôs Autônomos Móveis | |

| Robôs Vestíveis e Exoesqueletos | ||

| Robôs Estacionários de Base Fixa | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho previsto do mercado de robôs assistivos para saúde até 2030?

Está projetado para atingir USD 31,41 bilhões até 2030, avançando a uma CAGR de 19,84%.

Qual tipo de produto detém atualmente a maior participação?

Os robôs de reabilitação lideram com 37,13% da receita de 2024.

Qual geografia está crescendo mais rapidamente?

A Ásia-Pacífico está se expandindo a uma CAGR de 21,26% até 2030.

Por que os exoesqueletos estão ganhando atenção?

O reembolso do Medicare, designs mais leves e baterias melhoradas impulsionam uma CAGR de 21,57% para os exoesqueletos.

Como os modelos de Robô como Serviço reduzem as barreiras de adoção?

As taxas de assinatura substituem grandes compras iniciais e incluem atualizações de software, manutenção e análises.

Qual é a principal restrição para os mercados emergentes?

O alto custo de capital inicial, amplificado por tarifas de importação e volatilidade cambial, desacelera a adoção.

Página atualizada pela última vez em: