Tamanho e Participação do Mercado de Visão Computacional na Saúde

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 4.22 Bilhões de dólares |

| Tamanho do Mercado (2030) | 14.14 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 27.36% CAGR |

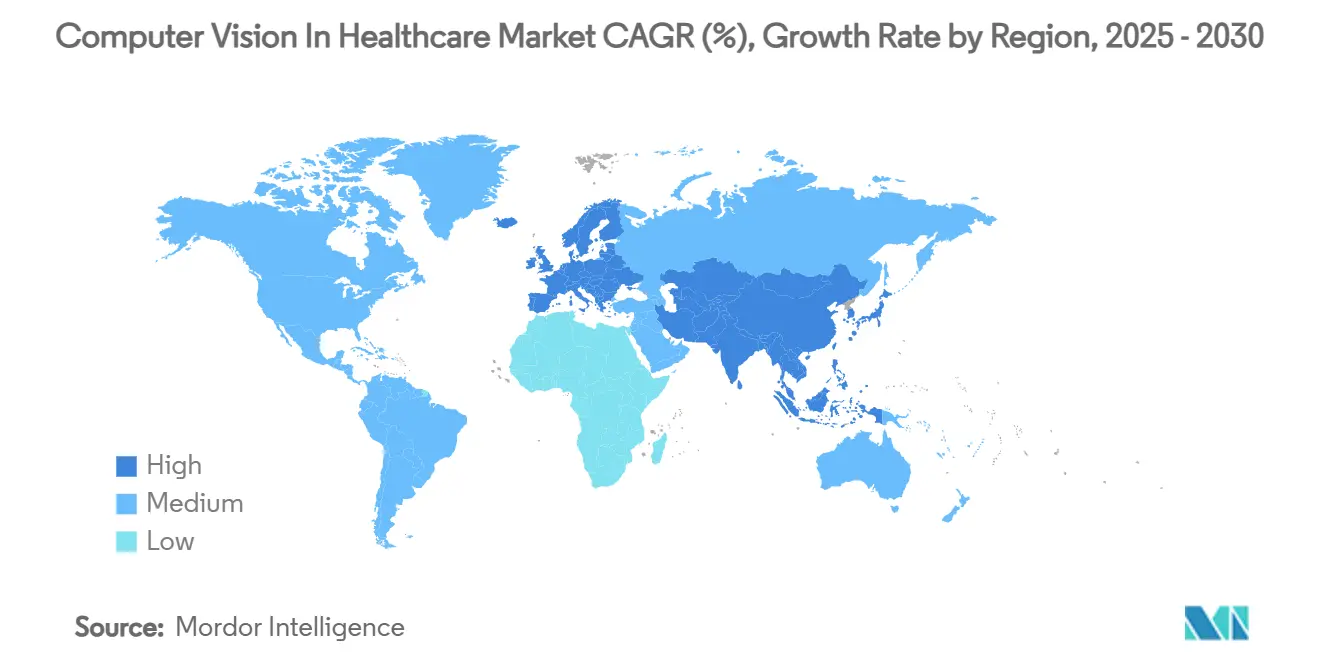

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

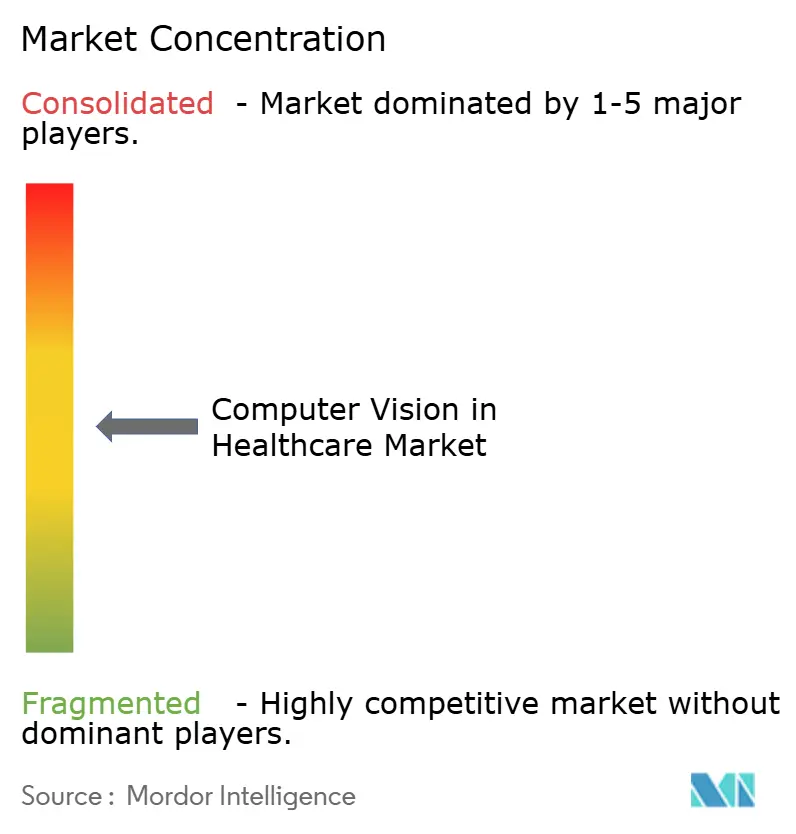

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Visão Computacional na Saúde por Mordor Intelligence

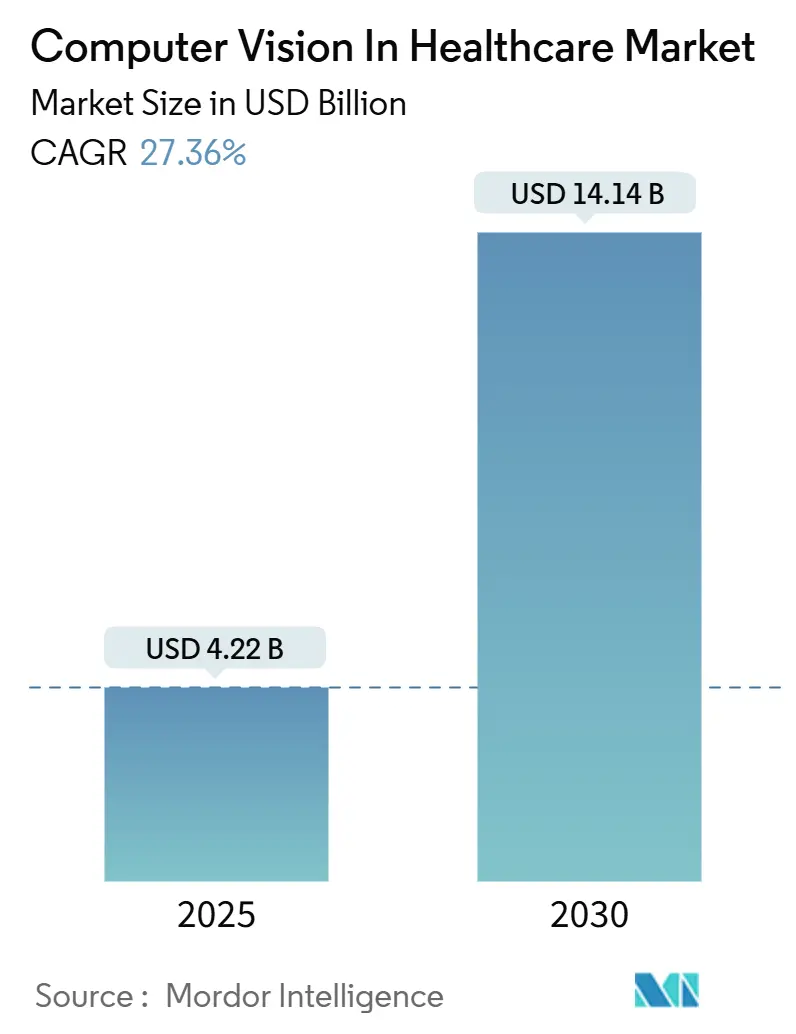

O tamanho do Mercado de Visão Computacional na Saúde é estimado em USD 4,22 bilhões em 2025 e deve atingir USD 14,14 bilhões até 2030, a um CAGR de 27,36% durante o período de previsão (2025-2030).

O impulso provém de chips de IA de borda que reduzem a latência em salas cirúrgicas para abaixo de 100 milissegundos, do crescimento incessante da demanda por imagens de doenças crônicas e da automação estruturada de fluxos de trabalho que compensa a escassez de radiologistas. A clareza regulatória também acelera a adoção: a FDA agora classifica o software de detecção assistida por computador radiológico como Classe II, e mais de 1.000 aplicações clínicas de IA — 758 focadas em radiologia — possuem autorização nos EUA. O software ainda representa a maior fatia de receita, mas os contratos orientados a serviços superam todos os outros componentes à medida que os hospitais migram para a otimização contínua. Imagens médicas e diagnóstico dominam os casos de uso, enquanto os "laboratórios escuros" impulsionam a automação da patologia. A América do Norte lidera nas decisões de reembolso antecipado, mas a Ásia-Pacífico apresenta a expansão mais rápida, impulsionada pelo ecossistema de IA da China e por mais de 600 startups regionais de tecnologia em saúde.

Principais Conclusões do Relatório

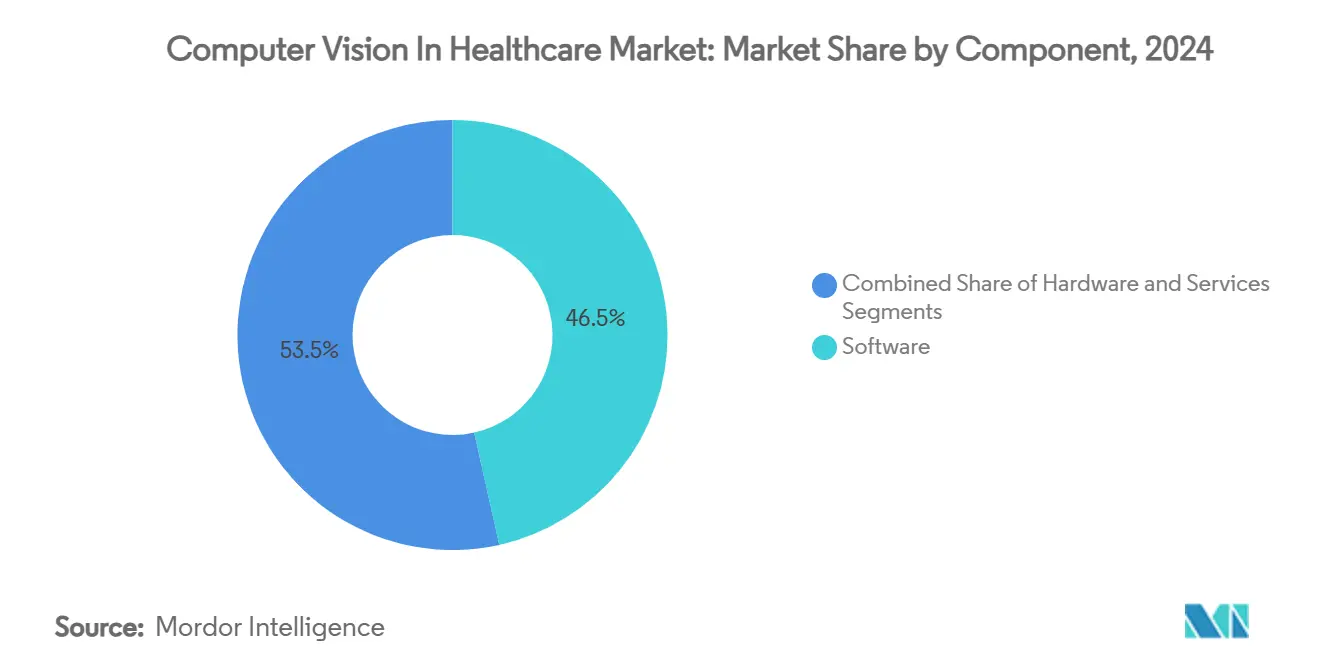

- Por componente, o software detinha 46,52% da participação do mercado de visão computacional na saúde em 2024; os serviços têm previsão de crescer a um CAGR de 30,34% até 2030.

- Imagens médicas e diagnóstico capturaram 59,88% da participação do mercado de visão computacional na saúde em 2024, enquanto a automação de patologia e laboratório está projetada para expandir a um CAGR de 31,44% até 2030.

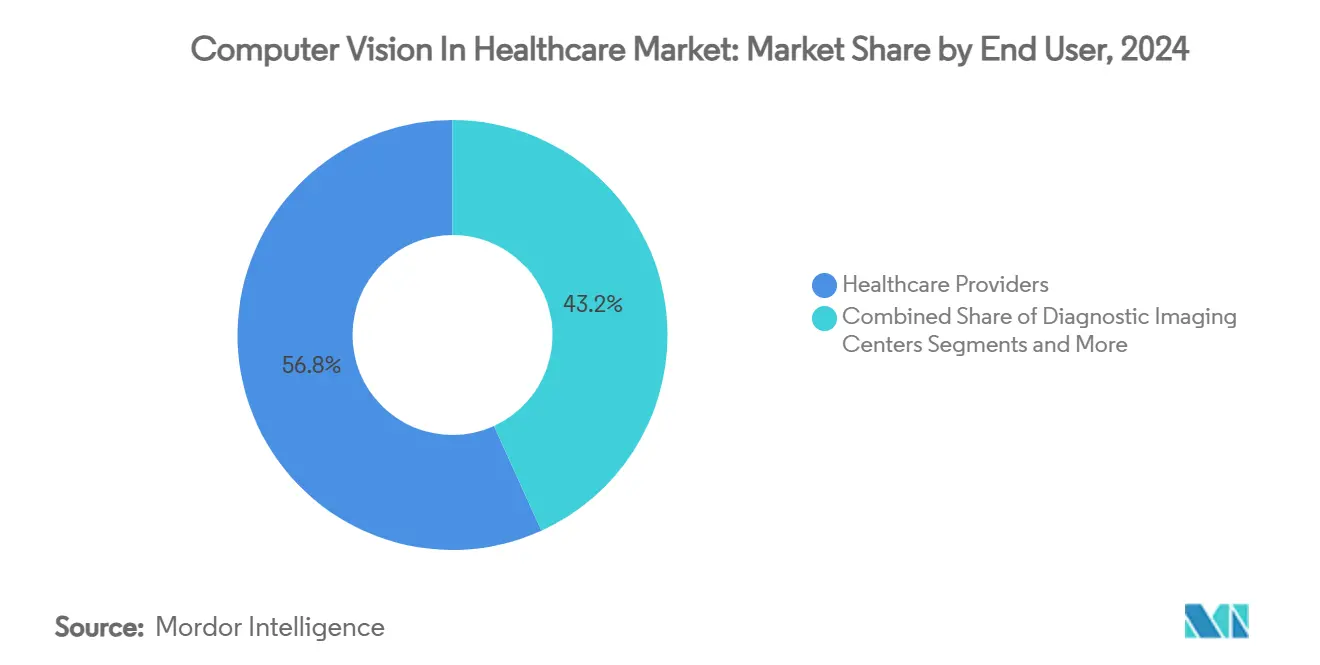

- Os prestadores de serviços de saúde detinham 56,79% do tamanho do mercado de visão computacional na saúde em 2024, enquanto os centros de imagem diagnóstica devem registrar o CAGR mais rápido de 29,58% até 2030.

- As implantações locais controlavam 61,23% da participação em 2024; no entanto, as implementações de borda e híbridas estão projetadas para crescer a um CAGR de 31,81% até 2030.

- A América do Norte contribuiu com 37,44% da participação de receita em 2024, mas a Ásia-Pacífico deve avançar a um CAGR de 29,63% ao longo do período de previsão.

Tendências e Perspectivas do Mercado Global de Visão Computacional na Saúde

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda Explosiva por Imagens de Doenças Crônicas | + 6.5% | Global, com concentração na América do Norte e Europa | Médio prazo (2-4 anos) |

| Rápida Adoção de Modalidades de Imagem Habilitadas por IA | + 4.8% | Global, liderado pela América do Norte, expandindo para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Escassez de Radiologistas e Necessidades de Automação de Fluxo de Trabalho | + 3.2% | Global, agudo no Reino Unido, EUA e mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Mudança do Reembolso Governamental para o Diagnóstico Precoce | + 2.1% | América do Norte e UE, emergindo na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Chips de IA de Borda Habilitando Latência de Visão em Sala Cirúrgica Abaixo de 100 Ms | + 1.9% | Global, adoção antecipada em sistemas de saúde avançados | Curto prazo (≤ 2 anos) |

| KPIs de Rotatividade de Sala Cirúrgica e Capacidade de Leitos Impulsionando Implementações de Visão Computacional em Hospitais | + 1.2% | América do Norte e UE, expandindo globalmente | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Explosiva por Imagens de Doenças Crônicas

Os serviços de saúde em todo o mundo enfrentam filas de imagens sem precedentes à medida que as condições de longo prazo proliferam. No Reino Unido, o quadro de radiologistas está 30% abaixo do necessário, e as projeções dos EUA alertam para uma escassez de até 124.000 médicos até 2034. As ferramentas de triagem automatizada agora leem mamografias em milissegundos com precisão equivalente à de especialistas, uma capacidade vital quando diagnósticos tardios drenam USD 100 bilhões dos orçamentos dos EUA a cada ano. Quarenta e três por cento dos líderes de saúde já implantam IA para monitoramento hospitalar, e 85% esperam novos investimentos em IA generativa no próximo ciclo orçamentário.

Rápida Adoção de Modalidades de Imagem Habilitadas por IA

Os fabricantes de dispositivos incorporam mecanismos de inferência diretamente nos scanners, transformando os modelos de aquisição. GE Healthcare e NVIDIA codesenvolvem unidades de raios X autônomas que transferem a computação para a borda, eliminando a latência de rede. O conjunto híbrido Adora DRFi da Canon obteve autorização da FDA em março de 2025, um sinal de que as imagens de próxima geração agora são fornecidas com inteligência embarcada por padrão, impulsionando o crescimento no Mercado de Visão Computacional na Saúde.

Escassez de Radiologistas e Necessidades de Automação de Fluxo de Trabalho

Taxas de vacância de 40% em alguns mercados obrigam os hospitais a realizar triagem de imagens automaticamente. Modelos de patologia digital como UNI e CONCH multiplicam por dez a capacidade de leitura de lâminas, mantendo o rigor diagnóstico. O software de triagem autorizado pela FDA prioriza exames urgentes, aumentando a utilização por modalidade em até 40%, reforçando ainda mais a adoção no Mercado de Visão Computacional na Saúde.[2]Governo dos EUA, "21 CFR 892.2080 — Software de Triagem e Notificação Radiológica Assistida por Computador," eCFR, ecfr.gov

Mudança do Reembolso Governamental para o Diagnóstico Precoce

Os Centros de Serviços Medicare e Medicaid dos EUA começaram a cobrir a análise quantitativa de placa coronária baseada em IA em 2025, transformando ferramentas antes experimentais em serviços faturáveis.[3]Equipe dos Centros de Serviços Medicare e Medicaid, "Topografia Coronária Quantitativa Baseada em TC Habilitada por Inteligência Artificial (AI-QCT)/Análise de Placa Coronária (AI-CPA) (DL39851)," Centros de Serviços Medicare e Medicaid, cms.gov Simultaneamente, os códigos CPT da AMA para a solução de estratificação por IA da Caristo oferecem aos prestadores um caminho claro para o reembolso.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações com Privacidade de Dados e Cibersegurança | -2.8% | Global, particularmente rigoroso na UE e na América do Norte | Longo prazo (≥ 4 anos) |

| Alto Investimento Inicial de Integração e CAPEX | -1.5% | Global, mais pronunciado em mercados emergentes | Médio prazo (2-4 anos) |

| Gargalo de Conjuntos de Dados de Vídeo Anotados para Treinamento de Modelos | -1.2% | Global, agudo em aplicações especializadas | Médio prazo (2-4 anos) |

| Zonas Cinzentas Regulatórias para Visão Computacional Intraoperatória Autônoma | -0.9% | Global, variando por jurisdição | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com Privacidade de Dados e Cibersegurança

A saúde continua sendo o setor mais custoso em violações de dados, com USD 10,9 milhões por incidente, e 58% dos prestadores ainda carecem de estruturas de governança de IA. Um aviso da FDA em 2024 à Exer Labs ilustra o campo minado de conformidade que aguarda os fornecedores que negligenciam os controles.

Alto Investimento Inicial de Integração e CAPEX

As implementações em todo o hospital podem ultrapassar USD 10 milhões quando os custos de rede, treinamento e redesenho de fluxo de trabalho se acumulam. A integração se estende por 18 a 24 meses, sobrecarregando as instalações rurais que mais precisam de assistência de IA, mas possuem reservas de capital limitadas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Os Serviços Impulsionam o Crescimento Além da Dominância do Software

Os serviços cresceram a um CAGR de 30,34%, eclipsando o software puro mesmo com o software retendo 46,52% da receita de 2024 no mercado de visão computacional na saúde. Os sistemas de saúde dependem de especialistas terceirizados para treinamento, redesenho de fluxo de trabalho e ajuste contínuo de algoritmos — tarefas que as equipes internas de TI têm dificuldade em absorver. O hardware permanece a menor fatia, mas cresce de forma constante, impulsionado pelos aceleradores de borda necessários para orientação em tempo real em salas cirúrgicas.

As necessidades de otimização contínua explicam por que os hospitais migram orçamentos para contratos de serviço que garantem atualizações de desempenho, documentação e acompanhamento regulatório. Essa evolução sinaliza que o setor de visão computacional na saúde está amadurecendo: a diferenciação agora reside na implementação integrada, e não apenas no código.

Por Aplicação: A Automação de Patologia Supera o Impulso das Imagens

Imagens médicas comandaram 59,88% da participação do mercado de visão computacional na saúde em 2024, mas a automação de patologia e laboratório está projetada para registrar um CAGR de 31,44%. Os "laboratórios escuros" totalmente automatizados processam milhares de lâminas diariamente, reduzindo o tempo de resposta de dias para horas e liberando os patologistas para casos complexos.

A cirurgia guiada por imagem, a assistência robótica e os conjuntos de segurança de pacientes em UTI também se expandem, mas em ritmos mais moderados. O mix de aplicações mostra que o escopo do mercado de visão computacional na saúde está se ampliando do suporte diagnóstico para as operações hospitalares holísticas — monitorando fluxos, automatizando a logística e apoiando a tomada de decisões perioperatórias.

Por Usuário Final: Os Centros de Diagnóstico Aceleram à Frente dos Prestadores

Os hospitais ainda contribuem com 56,79% dos gastos, mas os centros de imagem independentes registram um CAGR líder de mercado de 29,58%. Sua governança mais enxuta permite implantar IA rapidamente, como evidenciado pela aquisição de USD 103 milhões da iCAD pela RadNet. Os institutos acadêmicos permanecem como codesenvolventes estáveis, enquanto as empresas farmacêuticas exploram cada vez mais a IA visual para triagem de alto rendimento no Mercado de Visão Computacional na Saúde.

Redes de diagnóstico como a SimonMed destinaram USD 40 milhões para implementações de IA para mama, apostando em leituras mais rápidas e serviços diferenciados. Esses movimentos ilustram como os prestadores de nicho aproveitam o mercado de visão computacional na saúde para superar em inovação as redes hospitalares maiores.

Por Modo de Implantação: A Computação de Borda Reformula a Arquitetura

As instalações locais representaram 61,23% da receita do mercado de visão computacional na saúde em 2024, mas as abordagens de borda híbrida avançam a um CAGR de 31,81%. Os nós de borda atendem à latência abaixo de um segundo enquanto mantêm os dados dentro do firewall, um benefício decisivo onde as penalidades da HIPAA ou do RGPD são iminentes. A nuvem mantém relevância para análises populacionais, mas cede os casos de uso em tempo real ao silício local.

À medida que robôs cirúrgicos, monitores de UTI e centros de comando migram para a inferência embarcada, a demanda por chips de IA dedicados à saúde cresce. Esse impulso de hardware impulsiona os serviços auxiliares — calibração de dispositivos, auditorias de segurança de firmware e suporte ao ciclo de vida — expandindo ainda mais o mercado de visão computacional na saúde.

Análise Geográfica

A América do Norte gerou 37,44% do faturamento de 2024 para o mercado de visão computacional na saúde. Os caminhos de Classe II da FDA, os primeiros códigos CPT e a cobertura de pagadores para análise coronária por IA incentivam a rápida adoção pelos sistemas de saúde. Os gigantes da tecnologia ancoram hubs colaborativos com o Mass General Brigham e o UW Health, enquanto o Canadá e o México seguem mandatos paralelos de digitalização. A resistência à implementação persiste, no entanto, pois as instalações em todo o local frequentemente ultrapassam USD 10 milhões e atraem auditorias de risco cibernético mais rigorosas.

A Ásia-Pacífico está projetada para crescer a um CAGR de 29,63%, o mais rápido de qualquer região. A China conta com mais de 150 fornecedores de IA médica e vê as aquisições hospitalares impulsionadas por projetos-piloto de reembolso doméstico. O Japão é pioneiro em oncologia por ultrassom focado combinada com diagnóstico por IA, e a adoção de IA médica na Coreia do Sul cresce 50,8% ao ano. A estratégia nacional de digitalização da Índia e as bolsas de medicina translacional da Austrália agregam profundidade, tornando o mercado de visão computacional na saúde um pilar central na modernização da saúde regional.

A Europa avança de forma constante graças a estruturas alinhadas ao RGPD e a projetos multinacionais como o consórcio de imagem Thera4Care de EUR 28 milhões. Redes de rastreamento de câncer de mama como a Affidea incorporam IA em clínicas para homogeneizar a qualidade das leituras. No Oriente Médio e África, a Visão 2030 da Arábia Saudita impulsiona a adoção de IA, enquanto Uganda realiza projetos-piloto de IA por ultrassom para maternidades remotas. Os investimentos em turismo médico e os padrões de dados transfronteiriços empurram a região do Mercado de Visão Computacional na Saúde para uma escala significativa, embora as restrições de financiamento limitem a velocidade de implementação.

Cenário Competitivo

O mercado de visão computacional na saúde apresenta concentração moderada. Siemens Healthineers e GE Healthcare combinam scanners com IA nativa, garantindo receita de serviços de longo prazo. A NVIDIA apresentou 25 microsserviços de saúde, do MolMIM ao VISTA 3D, posicionando-se como uma infraestrutura de computação neutra para fornecedores independentes de software. A Microsoft atrai prestadores por meio de bibliotecas de modelos hospedadas no Azure, facilitando a documentação regulatória.

Os especialistas conquistam nichos: a Rad AI obteve USD 60 milhões na Série B com uma avaliação de USD 525 milhões, com foco em relatórios automatizados de radiologia [Radai.com]. A AZmed captou USD 16,2 milhões para acelerar a detecção de fraturas. O fluxo de negócios de aquisição permanece intenso, pois os incumbentes buscam portfólios de algoritmos e relacionamentos com clínicos. As evidências do mundo real e a integração clínica integrada estão emergindo como os verdadeiros diferenciadores, superando os benchmarks brutos de algoritmos.

Líderes do Setor de Visão Computacional na Saúde

NVIDIA Corporation

Intel Corporation

Microsoft Corporation

IBM Corporation

Siemens Healthineers

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Carlsmed protocolou pedido de IPO de 6,7 milhões de ações com preço entre USD 14 e 16, com o objetivo de expandir sua plataforma de fusão espinhal baseada em IA para procedimentos cervicais em 2026.

- Junho de 2025: A FDA classificou formalmente o software de CAD e CADx radiológico na Classe II, reduzindo os prazos de aprovação para centenas de ferramentas de imagem por IA.

- Abril de 2025: A AMA autorizou códigos CPT cobrindo a ferramenta de risco de doenças cardíacas habilitada por IA da Caristo, abrindo um caminho de faturamento para diagnósticos baseados em visão.

- Março de 2025: A Canon Medical obteve autorização da FDA para o Adora DRFi, um conjunto híbrido de radiografia-fluoroscopia pronto para IA que integra funções completas de imagem clínica.

Escopo do Relatório Global do Mercado de Visão Computacional na Saúde

| Hardware |

| Software |

| Serviços |

| Imagens Médicas e Diagnóstico |

| Cirurgias Guiadas por Imagem e Robótica |

| Monitoramento e Segurança do Paciente |

| Automação de Patologia e Laboratório |

| Hospitais Inteligentes e Otimização de Operações |

| Prestadores de Serviços de Saúde |

| Centros de Imagem Diagnóstica |

| Instituições de Pesquisa e Acadêmicas |

| Outros Usuários Finais |

| Local |

| Baseado em Nuvem |

| Borda / Híbrido |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Componente | Hardware | |

| Software | ||

| Serviços | ||

| Por Aplicação | Imagens Médicas e Diagnóstico | |

| Cirurgias Guiadas por Imagem e Robótica | ||

| Monitoramento e Segurança do Paciente | ||

| Automação de Patologia e Laboratório | ||

| Hospitais Inteligentes e Otimização de Operações | ||

| Por Usuário Final | Prestadores de Serviços de Saúde | |

| Centros de Imagem Diagnóstica | ||

| Instituições de Pesquisa e Acadêmicas | ||

| Outros Usuários Finais | ||

| Por Modo de Implantação | Local | |

| Baseado em Nuvem | ||

| Borda / Híbrido | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

1. Qual é o valor atual do mercado de visão computacional na saúde?

O mercado está avaliado em USD 4,22 bilhões em 2025 e está projetado para atingir USD 14,14 bilhões até 2030.

2. Qual é a velocidade de crescimento do mercado de visão computacional na saúde?

Está se expandindo a um CAGR de 27,36% no período 2025-2030, o mais alto entre os principais segmentos de saúde digital.

3. Qual segmento de componente está crescendo mais rapidamente?

Serviços, avançando a um CAGR de 30,34%, supera tanto o software quanto o hardware.

4. Qual aplicação está prestes a perturbar a dominância das imagens?

Automação de patologia e laboratório, com previsão de crescimento a um CAGR de 31,44% até 2030.

5. Por que os centros de imagem diagnóstica estão adotando IA mais rapidamente do que os hospitais?

A governança enxuta permite uma implementação mais rápida; algumas redes já investem dezenas de milhões em IA para aumentar o rendimento e a precisão.

6. Qual região é o mercado de crescimento mais rápido?

Ásia-Pacífico, com expectativa de registrar um CAGR de 29,63% graças ao grande ecossistema de IA da China e às políticas regionais de apoio.

Página atualizada pela última vez em: