Tamanho e Participação do Mercado de Inteligência Artificial na Saúde

Visão Geral do Mercado

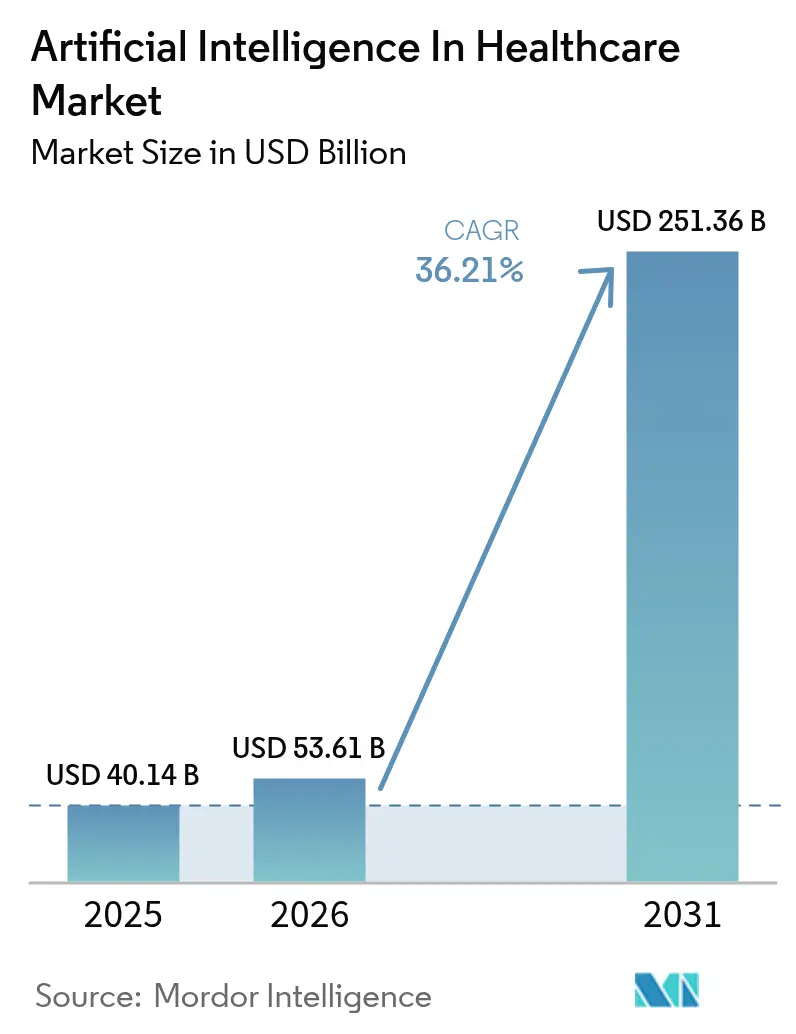

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 53.61 Bilhões de dólares |

| Tamanho do Mercado (2031) | 251.36 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 36.21% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Inteligência Artificial na Saúde por Mordor Intelligence

O tamanho do Mercado de Inteligência Artificial na Saúde está projetado para se expandir de USD 40,14 bilhões em 2025 e USD 53,61 bilhões em 2026 para USD 251,36 bilhões até 2031, registrando um CAGR de 36,21% entre 2026 e 2031.

A rápida expansão sinaliza uma mudança decisiva de cuidados episódicos e reativos para fluxos de trabalho preventivos guiados por algoritmos, que comprimem os prazos de diagnóstico e reduzem os custos por atendimento. A América do Norte continua a ancorar a demanda ao combinar densos clusters de GPU em nuvem com pilotos iniciais de reembolso para triagem radiológica baseada em IA, enquanto a Ásia-Pacífico avança mais rapidamente em autorizações regulatórias e estruturas de compartilhamento federado de dados que monetizam conjuntos de dados fragmentados. O software ainda domina, mas um aumento nos serviços de integração, retreinamento e suporte indica que o desempenho no mundo real depende do redesenho de longo prazo do fluxo de trabalho, e não de implantações pontuais de modelos. A intensidade competitiva permanece baixa porque o mercado de inteligência artificial na saúde abrange casos de uso distintos — desde robótica cirúrgica até detecção de fraudes — que exigem dados, autorizações e estratégias de entrada no mercado específicos. Os fornecedores que combinam hardware verticalmente integrado com pipelines de inferência nativos em nuvem estão encurtando os ciclos de implantação e estabelecendo custos de troca mais elevados.

Principais Conclusões do Relatório

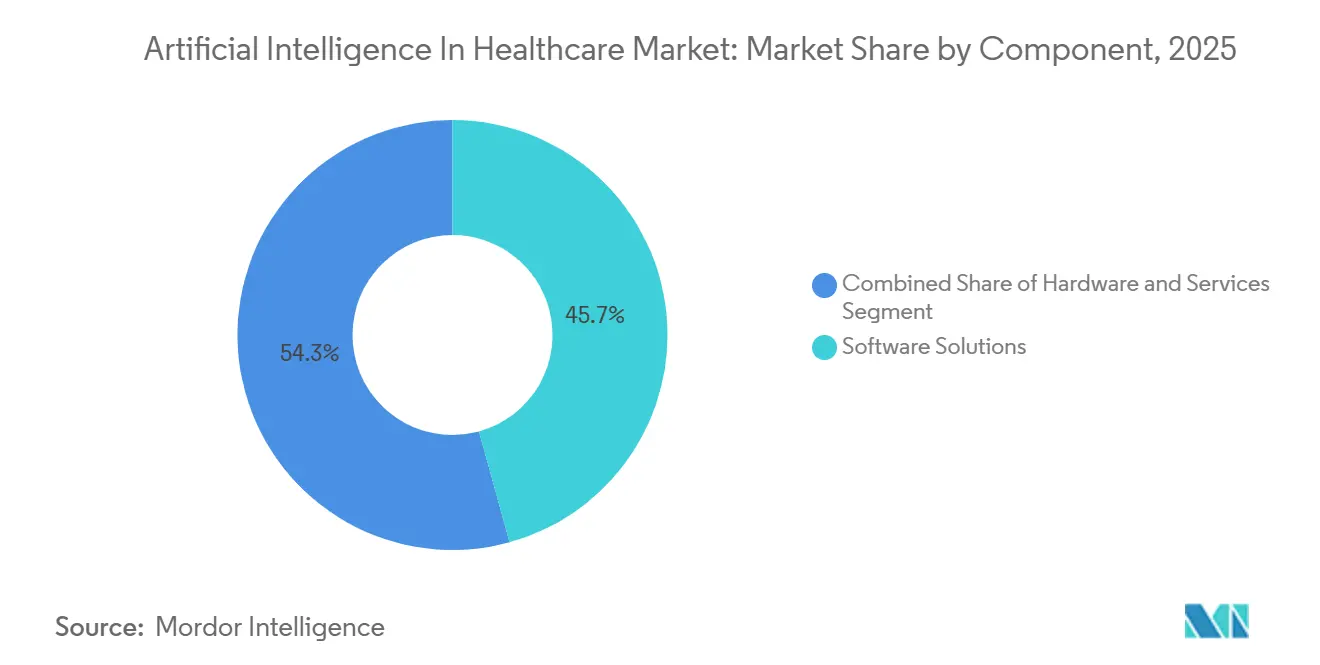

- Por componente, as soluções de software detinham 45,73% da participação do mercado de inteligência artificial na saúde em 2025, enquanto os serviços estão projetados para se expandir a um CAGR de 39,25% até 2031.

- Por tecnologia, o aprendizado de máquina liderou com 36,82% de participação no tamanho do mercado de inteligência artificial na saúde em 2025, mas a computação sensível ao contexto está prevista para registrar o CAGR mais rápido de 40,62% até 2031.

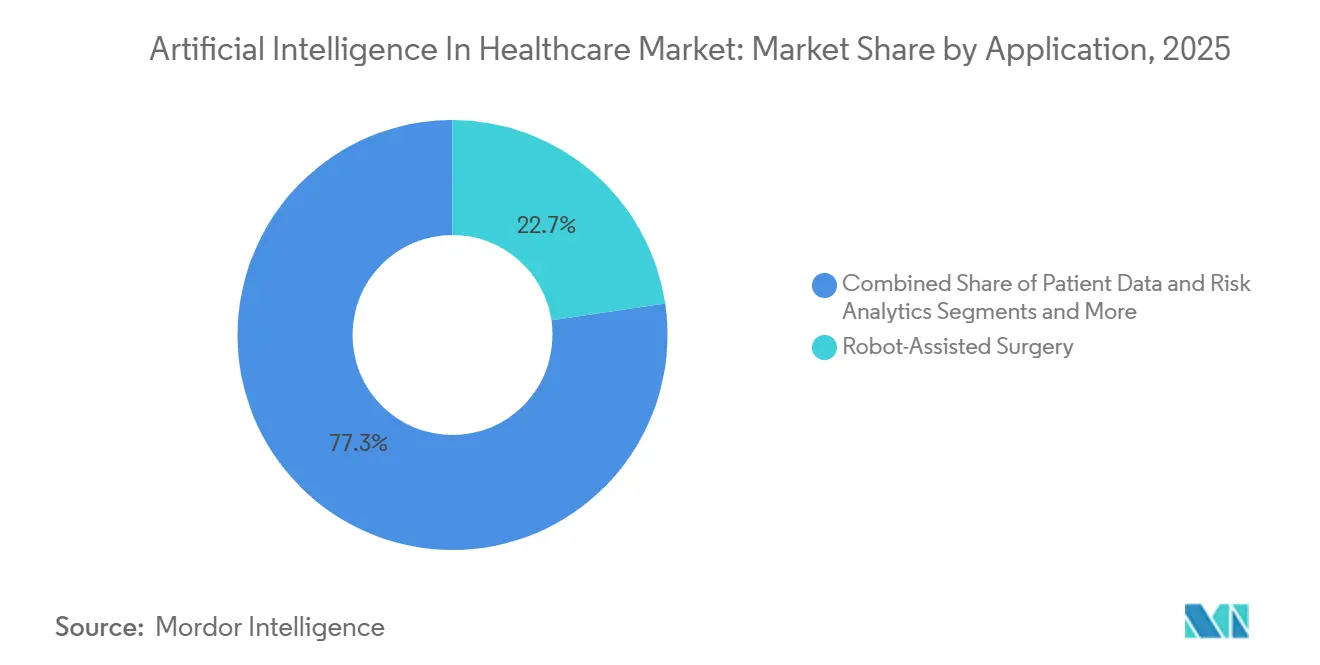

- Por aplicação, a cirurgia assistida por robô detinha 22,66% de participação no tamanho do mercado de inteligência artificial na saúde em 2025, enquanto a detecção de fraudes e a cibersegurança estão avançando a um CAGR de 38,34% até 2031.

- Por usuário final, as empresas farmacêuticas e de biotecnologia responderam por 32,57% da participação do mercado de inteligência artificial na saúde em 2025, enquanto as plataformas de pacientes e consumidores estão definidas para crescer a um CAGR de 40,67% até 2031.

- Geograficamente, a América do Norte liderou com 52,15% da participação do mercado de inteligência artificial na saúde em 2025, mas a Ásia-Pacífico está projetada para registrar o CAGR mais rápido de 39,73% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Inteligência Artificial na Saúde

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Explosão de dados de saúde multimodais impulsiona a demanda por plataformas de IA | 6.8% | Global, com concentração inicial na América do Norte e Europa Ocidental | Médio prazo (2 a 4 anos) |

| Necessidade de reduzir custos clínicos e administrativos em meio à escassez de profissionais de saúde | 7.2% | Global, aguda na América do Norte rural, Sul da Europa e cidades de nível 2/3 na Índia e na China | Curto prazo (≤2 anos) |

| Disponibilidade de GPU nativa em nuvem reduz barreiras de despesas de capital | 5.4% | América do Norte, Europa Ocidental, centros urbanos da APAC (Singapura, Seul, Tóquio) | Curto prazo (≤2 anos) |

| Pilotos de reembolso governamental para triagem de radiologia por IA desbloqueiam a adoção | 4.9% | Estados Unidos (CMS), Alemanha, Japão, Coreia do Sul | Médio prazo (2 a 4 anos) |

| Copilotos de IA generativa reduzem drasticamente o tempo de documentação | 6.1% | América do Norte, Reino Unido, Austrália, pilotos iniciais no Conselho de Cooperação do Golfo | Curto prazo (≤2 anos) |

| Consórcios de aprendizado federado monetizam conjuntos de dados transfronteiriços | 3.8% | União Europeia (estruturas em conformidade com o GDPR), centros farmacêuticos da América do Norte, emergindo na APAC | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

A Explosão de Dados de Saúde Multimodais Impulsiona a Demanda por Plataformas de IA

Os sistemas de saúde agora capturam sequências genômicas, lâminas de patologia digital, telemetria de dispositivos vestíveis e notas clínicas não estruturadas em escala de exabytes. As pilhas de análise legadas não conseguem explorar esses acervos multimodais, por isso os prestadores estão adotando plataformas de processamento tensorial que geram insights acionáveis em segundos. A Administração de Alimentos e Medicamentos dos EUA havia autorizado mais de 1.000 dispositivos habilitados por IA até o início de 2025, e quase três quartos atendem à radiologia, onde modelos convolucionais analisam volumes de TC e RM com latência inferior a um segundo.[1]Administração de Alimentos e Medicamentos dos EUA, "Dispositivos Médicos Habilitados por Inteligência Artificial e Aprendizado de Máquina (IA/AM)," FDA, fda.gov As agências de reembolso estão até diferenciando códigos de pagamento com base em se um algoritmo aprovado pela FDA auxiliou na interpretação, criando um mercado de dois níveis. NVIDIA e GE HealthCare incorporaram mecanismos de inferência em tempo real dentro dos scanners para eliminar a latência de retransmissão, tornando os insights à beira do leito viáveis.[2]Sala de Imprensa da NVIDIA, "NVIDIA Anuncia Resultados Financeiros do Quarto Trimestre e Exercício Fiscal 2024," NVIDIA, nvidia.com Por sua vez, os fornecedores que unificam hardware e software estão ganhando poder de precificação porque os hospitais preferem pilhas completas a soluções fragmentadas.

Necessidade de Reduzir Custos Clínicos e Administrativos em Meio à Escassez de Profissionais de Saúde

Os déficits de médicos estão se ampliando; a Associação Americana de Faculdades de Medicina projeta uma escassez de 86.000 médicos nos EUA até 2036.[3]Associação Americana de Faculdades de Medicina, "Relatório da AAMC Reforça a Crescente Escassez de Médicos," AAMC, aamc.orgAs ferramentas de inteligência clínica ambiente registram os atendimentos, redigem automaticamente notas SOAP em 30 segundos e pré-preenchem campos de faturamento, reduzindo o registro de dados fora do horário de trabalho em até 70% nas implantações da Kaiser Permanente. As economias se manifestam apenas quando os quadros de pessoal e os tamanhos dos painéis se expandem para absorver a capacidade liberada, uma nuance que os hospitais frequentemente ignoram ao elaborar orçamentos. Os locais rurais sem cobertura especializada estão pilotando chatbots de triagem por IA que desviam visitas de baixa acuidade para a telemedicina, reduzindo o fluxo evitável de pronto-socorro. Na Europa, taxas de vagas de enfermagem superiores a 10% estão impulsionando a adoção de algoritmos de agendamento que reequilibram turnos e preveem o absenteísmo.

A Disponibilidade de GPU Nativa em Nuvem Reduz as Barreiras de Despesas de Capital

As pilhas de GPU locais custavam mais de USD 500.000 por linha de serviço de radiologia, excluindo manutenção. Os hiperescaladores agora alugam núcleos H100 fracionados por minuto; um hospital de 200 leitos pode executar inferência por menos de USD 2.000 por mês. Serviços prontos para uso, como o Azure AI Health Bot, combinam modelos de linguagem com armazenamento em conformidade com a HIPAA, reduzindo o tempo de produção de 18 meses para 90 dias. No entanto, a latência da nuvem ainda prejudica as implantações rurais que dependem de links de baixa largura de banda, ampliando inadvertidamente as disparidades de atendimento. Para se proteger, os fornecedores de hardware estão enviando cartões de inferência de borda que executam modelos de bilhões de parâmetros localmente, garantindo a continuidade do serviço durante interrupções.

Pilotos de Reembolso Governamental para Triagem de Radiologia por IA Desbloqueiam a Adoção

O CMS introduziu códigos provisórios que pagam aos radiologistas pela triagem de acidente vascular cerebral e embolia pulmonar assistida por IA, reduzindo em 20 a 40 minutos os tempos de porta a tratamento. O caminho SAKIGAKE do Japão concede aprovação condicional de seis meses a algoritmos de diagnóstico que demonstram não inferioridade em relação a especialistas, acelerando a comercialização. A Alemanha começou a cobrir a mamografia aumentada por IA em determinados estados federados durante 2024, embora com honorários 15 a 20% abaixo dos protocolos de dupla leitura, limitando a adoção a menos que os volumes excedam 10.000 estudos anuais. Os fornecedores capazes de produzir relatórios de diagnóstico independentes, em vez de simples alertas, se qualificam para tarifas mais altas e obtêm retorno sobre o investimento mais rápido para os compradores hospitalares.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Modelos opacos de "caixa-preta" elevam obstáculos de responsabilidade e credenciamento | -3.2% | Global, agudo nos Estados Unidos (litígios por negligência), União Europeia (classificação de alto risco pela Lei de IA) | Médio prazo (2 a 4 anos) |

| Dados do mundo real de baixa qualidade introduzem viés e dificultam a validação | -2.8% | Global, pronunciado em países de baixa e média renda com penetração incompleta de registros eletrônicos de saúde | Longo prazo (≥4 anos) |

| Escassez de talentos em IA clínica eleva os custos de implantação | -2.1% | América do Norte, Europa Ocidental, APAC urbana; transbordamento para o MEA à medida que a demanda aumenta | Curto prazo (≤2 anos) |

| Restrições de fornecimento de GPU prolongam os prazos dos projetos | -1.9% | Global, agravado na China e na Rússia por controles de exportação; impacto secundário em mercados menores da APAC | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Modelos Opacos de "Caixa-Preta" Elevam Obstáculos de Responsabilidade e Credenciamento

As redes profundas raramente expõem características interpretáveis, por isso atribuir responsabilidade quando um modelo classifica incorretamente uma lesão maligna é difícil. A Lei de IA da UE classifica a maioria dos algoritmos clínicos como "alto risco", exigindo avaliações de conformidade, vigilância pós-mercado e protocolos de supervisão humana que prolongam a autorização em 12 a 18 meses em relação aos caminhos dos EUA. Os conselhos de credenciamento hospitalar carecem de padrões unificados, forçando cada instituição a definir limites aceitáveis de automação. A orientação preliminar da FDA de 2024 afirma que os patrocinadores devem documentar a procedência dos dados de treinamento, mas deixa a alocação de responsabilidade vaga, inibindo a adoção em mercados com alto índice de litígios

Dados do Mundo Real de Baixa Qualidade Introduzem Viés e Dificultam a Validação

Os campos socioeconômicos ausentes excedem 30% em muitos registros eletrônicos de saúde, prejudicando a precisão do algoritmo em populações que divergem demograficamente do conjunto de treinamento. A revista Nature Medicine relatou um modelo de sepse com sensibilidade 12 pontos menor em pacientes negros do que em pacientes brancos devido a sinais vitais subdocumentados em hospitais de rede de segurança. O aprendizado federado pode ampliar a representação, mas disputas de propriedade intelectual e encargos de auditoria atrasaram as datas de entrada em operação além dos marcos iniciais. Os fornecedores agora devem sobrepor os requisitos de rastreabilidade da ISO 13485 a cada pipeline de dados, elevando os custos para empresas menores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Os Serviços Crescem à Medida que as Empresas Descobrem a Complexidade da Integração

A receita de serviços está definida para superar o software até 2031 porque os hospitais percebem que a precisão na fase piloto raramente sobrevive ao ruído do mundo real sem recalibração contínua. Em 2025, o software capturou 45,73% da participação do mercado de inteligência artificial na saúde, mas os serviços estão crescendo 39,25% ao ano à medida que os clientes pagam pelo redesenho do fluxo de trabalho, mapeamento de API e retreinamento de modelos. As compras de hardware permanecem essenciais, mas a mudança para instâncias em nuvem e aceleradores de borda reduz os desembolsos de capital.

O tamanho do mercado de inteligência artificial na saúde para serviços está projetado para se ampliar à medida que os projetos de integração agora exigem 1,8 vez o valor da taxa de licença inicial. Pontes HL7-FHIR personalizadas, programas de treinamento de usuários e sprints de gestão de mudanças se estendem por 12 a 24 meses, tornando os serviços indispensáveis. O bloqueio CUDA da NVIDIA ainda sustenta a demanda por GPU, mas Intel e AMD estão conquistando negócios sensíveis a custos ao agrupar bibliotecas de inferência de código aberto.

Por Tecnologia: A Computação Sensível ao Contexto Supera o Reconhecimento Estático de Padrões

O aprendizado de máquina detinha 36,82% de participação em 2025, mas a computação sensível ao contexto avançará a um CAGR de 40,62% à medida que sensores de borda, contexto de registros eletrônicos de saúde e áudio ambiente se fundem em intervenções em tempo real. Os modelos de aprendizado profundo e transformadores continuam a dominar os pipelines de imagem e de processamento de linguagem natural, garantindo alto rendimento para triagem de acidente vascular cerebral e hemorragia.

O impulso do tamanho do mercado de inteligência artificial na saúde está migrando para transformadores multimodais que fundem dados laboratoriais tabulares com voxels de imagem. As pilhas sensíveis ao contexto exigem inferência no dispositivo para atender à latência inferior a um segundo, por isso a demanda está aumentando por chipsets com unidades de processamento neural integradas da Qualcomm e da Apple. Os fornecedores que vinculam licenças de software a placas de borda proprietárias estão criando nichos defensáveis à medida que os compradores hospitalares preferem suporte de campo integrado a construções fragmentadas.

Por Aplicação: A Detecção de Fraudes Acelera à Medida que os Pagadores Implantam Mecanismos de Anomalia

A cirurgia assistida por robô entregou 22,66% da participação do mercado de inteligência artificial na saúde em 2025, impulsionada pelas mais de 8.500 unidades da Vinci instaladas pela Intuitive Surgical. No entanto, os mecanismos de detecção de fraudes mostram o crescimento mais forte, expandindo-se a um CAGR de 38,34% à medida que os planos Medicare Advantage exploram grafos de sinistros em busca de upcoding e prestadores fantasmas.

O tamanho do mercado de inteligência artificial na saúde para fraudes e cibersegurança crescerá porque os pagadores agora recuperam bilhões em pagamentos indevidos. A IA de imagem ainda avança de forma constante; Siemens e Philips incorporaram assistentes específicos por órgão que segmentam e quantificam biomarcadores automaticamente. Plataformas de descoberta de fármacos como Tempus e Insilico aproveitam modelos de fundação para comprimir os prazos de identificação de candidatos a líderes em até dois anos.

Por Usuário Final: As Plataformas de Consumo Capitalizam a Inferência em Dispositivos Vestíveis

As entidades farmacêuticas e de biotecnologia detinham 32,57% de participação em 2025, mas as plataformas de saúde do consumidor registrarão o CAGR mais alto de 40,67% à medida que os dispositivos vestíveis incorporam a detecção de arritmia e apneia do sono no próprio dispositivo. Os prestadores continuam sendo grandes adotantes de triagem radiológica e de UTI, enquanto os pagadores automatizam autorizações prévias com robôs de linguagem natural.

A participação do mercado de inteligência artificial na saúde está se fragmentando à medida que os ecossistemas Apple Watch e Samsung Galaxy geram terabytes de telemetria. Os hospitais carecem de volume equivalente, mas fornecem resultados rotulados, criando uma economia de troca em que os fabricantes de dispositivos trocam dados por validação clínica. Os reguladores agora exigem que grandes conjuntos de dados observacionais respaldem os algoritmos de consumo, empurrando as plataformas para ensaios híbridos que abrangem ambientes de varejo e hospitalar.

Análise Geográfica

A América do Norte detinha 52,15% da participação do mercado de inteligência artificial na saúde em 2025 devido à densidade de GPU em nuvem, USD 8 bilhões em financiamento de capital de risco em 2024 e pilotos de reembolso do CMS. Ainda assim, a interoperabilidade fragmentada e a exposição a litígios por negligência prolongam os ciclos de negócios em até 18 meses. A Carta de Dados de Saúde do Canadá, finalizada em 2024, permite o aprendizado federado provincial, e o México implantou triagem de retinopatia diabética por IA em 1.200 clínicas, reduzindo os atrasos de encaminhamento em 40%.

A Europa ocupa o segundo lugar em receita. Alemanha, França e Reino Unido adquirem IA em sistemas nacionais, embora a conformidade com a Lei de IA prolongue a autorização em aproximadamente 18 meses, por isso muitos fornecedores comercializam primeiro nos Estados Unidos. O Serviço de Saúde de Madri, na Espanha, relatou tempos de espera no pronto-socorro 25% menores após as implantações de previsão de acuidade em 2024. Itália e Espanha estão ampliando ferramentas semelhantes para compensar os atrasos acumulados durante a pandemia.

A Ásia-Pacífico é a região de crescimento mais rápido no mercado de inteligência artificial na saúde, com um CAGR de 39,73%. A China aprovou mais de 150 dispositivos de IA até meados de 2025, o Japão ampliou a cobertura SAKIGAKE para diagnósticos e a Missão Digital Ayushman Bharat da Índia integra suporte à decisão clínica em uma rede de 1,4 bilhão de pessoas. Os fabricantes domésticos de GPU ficam 30 a 40% atrás em rendimento, mas os aceleradores de borda locais atenuam o atrito dos controles de exportação. A Agência Reguladora de Produtos Terapêuticos da Austrália alinhou seu protocolo de alteração de software com as diretrizes da FDA, permitindo o aprendizado contínuo sem resubmissão.

O Oriente Médio e a África avançam por meio de investimentos de fundos soberanos superiores a USD 2 bilhões desde 2024. Os Emirados Árabes Unidos operam uma plataforma nacional de aprendizado federado que conecta hospitais em Dubai e Abu Dhabi, e os pilotos de triagem de tuberculose da África do Sul atingiram 92% de sensibilidade em 500 clínicas, reduzindo os atrasos de diagnóstico em duas semanas. O Brasil integrou chatbots de IA à sua espinha dorsal nacional de telemedicina em 2024, e as redes privadas da Argentina utilizam IA de radiologia para atender províncias carentes.

Cenário Competitivo

Os principais fornecedores juntos detêm menos de aproximadamente um quarto da participação, por isso o mercado de inteligência artificial na saúde apresenta baixa concentração. A NVIDIA ancora a pilha de infraestrutura por meio de CUDA e GPUs com núcleos tensoriais, mas os controles de exportação criam oportunidades para Intel e AMD agruparem aceleradores com licenciamento mais flexível. Os líderes em imagem — GE HealthCare, Siemens Healthineers, Philips — incorporam IA diretamente nos scanners, reduzindo os tempos de implantação, enquanto os hiperescaladores envolvem modelos pré-treinados em nuvens em conformidade com a HIPAA que encurtam os pilotos para 90 dias.

Há espaço em branco em oftalmologia, dermatologia e cuidados pós-agudos, onde a escassez de dados limita o desempenho dos modelos. A Tempus captou USD 410 milhões em seu IPO de 2024 e faz parceria com Pfizer e AstraZeneca em diagnósticos complementares. O ultrassom portátil da Butterfly Network com IA integrada agora atende 5.000 locais de atenção primária que careciam de capacidade de imagem. As startups que se fixam na precisão sem integração perfeita ao fluxo de trabalho têm desempenho inferior, pois os radiologistas rejeitam alternâncias entre múltiplas telas e sobrecarga de alertas.

A conformidade regulatória é agora um requisito básico. O alinhamento com a Lei de IA da UE, além dos protocolos de qualidade ISO 13485 e de ciclo de vida IEC 62304, está elevando o padrão para os entrantes em estágio inicial. Os fornecedores que investem cedo em trilhas de auditoria e documentação de controle de mudanças enfrentam custos iniciais mais altos, mas aceleram os lançamentos em múltiplos países, obtendo vantagem à medida que as regulamentações regionais convergem.

Líderes do Setor de Inteligência Artificial na Saúde

Microsoft Corporation

IBM Corporation

Google LLC (Alphabet)

NVIDIA Corporation

Amazon Web Services

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: Os setores público e privado da Índia lançaram ferramentas de diagnóstico, telemedicina e vigilância baseadas em IA para avançar na cobertura universal de saúde e melhorar a qualidade do atendimento.

- Janeiro de 2026: A Administração de Alimentos e Medicamentos dos EUA sinalizou planos para flexibilizar a supervisão de produtos de saúde digital para que as regulamentações acompanhem o ritmo do Vale do Silício.

- Janeiro de 2026: A FDA autorizou o conjunto abrangente de triagem de pronto-socorro da Aidoc com 14 indicações totais alimentadas por seu modelo de fundação CARE™, marcando a primeira autorização de triagem por IA para múltiplas condições.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado de inteligência artificial na saúde como todas as receitas geradas a nível mundial a partir de soluções de software, hardware e serviços que aplicam aprendizagem automática, visão computacional, processamento de linguagem natural ou técnicas semelhantes ao apoio à decisão clínica, diagnóstico, descoberta de fármacos, fluxo de trabalho hospitalar, envolvimento do doente e análise de pagadores em contextos regulamentados de prestadores, pagadores, farmacêuticas e doentes. Incluímos implementações no local e na nuvem e acompanhamos as receitas dos fornecedores provenientes de novas vendas, licenciamento, subscrição e serviços de implementação associados.

Exclusão: As aplicações de bem-estar do consumidor sem supervisão médica ou autorização regulatória estão fora do âmbito.

Visão Geral da Segmentação

- Por Componente

- Soluções de Software

- Hardware (Processadores, Memória, Rede)

- Serviços (Implantação, Integração, Suporte)

- Por Tecnologia

- Aprendizado de Máquina

- Aprendizado Profundo

- Processamento de Linguagem Natural

- Visão Computacional e Computação Sensível ao Contexto

- Por Aplicação

- Cirurgia Assistida por Robô

- Imagem Médica e Diagnóstico

- Dados de Pacientes e Análise de Risco

- Assistentes Virtuais de Enfermagem e Administrativos

- Descoberta de Fármacos e Medicina de Precisão

- Detecção de Fraudes e Cibersegurança

- Outros

- Por Usuário Final

- Prestadores de Serviços de Saúde (Hospitais, Clínicas)

- Empresas Farmacêuticas e de Biotecnologia

- Pagadores

- Pacientes / Plataformas de Saúde do Consumidor

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor realizaram entrevistas estruturadas com diretores de informação médica, radiologistas, CIOs hospitalares, responsáveis de análise de pagadores, líderes de produtos de IA e reguladores regionais na América do Norte, Europa e Ásia-Pacífico. As suas perspetivas sobre orçamentos, preços médios de venda, prazos de integração e ritmo regulatório testaram e refinaram os pressupostos resultantes do trabalho de gabinete.

Investigação de Gabinete

Começámos com fontes públicas, tais como as autorizações de dispositivos de IA 510(k) da US FDA, os inquéritos de saúde digital da Comissão Europeia, os conjuntos de dados do Observatório Global de Saúde da OMS, as tabelas de despesas em TI de saúde da OCDE e os registos aduaneiros de equipamentos de imagiologia avançada. Os relatórios de empresas, apresentações a investidores e revistas científicas com revisão por pares forneceram curvas de custos tecnológicos e fatores de adoção. Bases de dados pagas selecionadas, a Dow Jones Factiva para fluxo de negócios e a D&B Hoovers para divisões de receitas de fornecedores, ancoraram os dados de base. As fontes mencionadas são ilustrativas; foram consultadas muitas referências adicionais, abertas e pagas, para verificar factos e colmatar lacunas.

Dimensionamento de Mercado e Previsão

Um modelo descendente converte os conjuntos de despesas nacionais em saúde na fatia endereçável pela IA, utilizando rácios de penetração para estações de trabalho de imagiologia, instalações de RES e computação em nuvem. Estes são tendenciados com dados como as autorizações anuais de IA pela FDA, financiamento de capital de risco e número de profissionais qualificados. As agregações de fornecedores de receitas de IA reportadas e verificações de volume por ASP amostrado fornecem um controlo de razoabilidade ascendente. As previsões até 2030 utilizam regressão multivariada com análise de cenários que associa o crescimento ao declínio do preço das GPU, ao ritmo de aprovação e aos ciclos de capex hospitalar. Onde as divulgações eram parciais, os ASPs médios obtidos em entrevistas primárias colmataram as lacunas.

Ciclo de Validação de Dados e Atualização

Os resultados passam por verificações de variância em três camadas, revisão por analistas sénior e uma atualização final antes da publicação. Os modelos são atualizados anualmente, com revisões intercalares desencadeadas por eventos materiais, como decisões de reembolso marcantes ou orientações regulatórias relevantes.

Por Que Razão a Nossa Linha de Base de Inteligência Artificial na Saúde Merece Confiança

As estimativas publicadas diferem porque as empresas variam o âmbito, as regras de moeda constante, o ritmo de atualização e os níveis de otimismo.

Ao definir claramente o âmbito e ao atualizar anualmente, a Mordor reduz os ajustamentos ocultos que distorcem as comparações.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de diferença |

|---|---|---|

| 39,92 mil milhões USD (2025) | Mordor Intelligence | |

| 14,92 mil milhões USD (2024) | Global Consultancy A | Exclui serviços de implementação e casos de uso de descoberta de fármacos |

| 29,01 mil milhões USD (2024) | Industry Tracker B | Utiliza preços de tabela sem ajustamentos regionais de ASP |

| 26,69 mil milhões USD (2024) | Market Observer C | Atualiza bienalmente; omite dados recentes da FDA |

Considerados em conjunto, estes contrastes demonstram que o enquadramento da Mordor, regularmente atualizado e rico em variáveis, oferece uma linha de base equilibrada e transparente em que os decisores podem confiar com segurança.

Principais Perguntas Respondidas no Relatório

Qual será o volume de gastos com inteligência artificial na saúde até 2031?

Os gastos estão projetados para atingir USD 251,36 bilhões até 2031, crescendo a um CAGR de 36,21% a partir de 2026.

Qual região apresenta o crescimento mais rápido em soluções de saúde baseadas em IA?

A Ásia-Pacífico está prevista para registrar o CAGR mais rápido de 39,73% até 2031, impulsionado por aprovações aceleradas e infraestruturas nacionais de compartilhamento de dados.

Qual segmento de aplicação está se expandindo mais rapidamente?

As aplicações de detecção de fraudes e cibersegurança estão avançando a um CAGR de 38,34%, à medida que os pagadores implantam mecanismos de detecção de anomalias baseados em grafos para conter cobranças indevidas.

Por que os serviços estão superando o software em crescimento de receita?

Os hospitais pagam por serviços de integração, retreinamento e redesenho de fluxo de trabalho porque a precisão na fase piloto se deteriora sem otimização contínua, impulsionando um CAGR de 39,25% para o segmento de serviços.

Como a Lei de IA da UE afeta a entrada no mercado?

A Lei classifica a maioria dos algoritmos clínicos como de alto risco, acrescentando 12 a 18 meses de avaliações de conformidade e elevando os custos de conformidade, o que favorece fornecedores com equipes regulatórias robustas.

Qual é o principal risco na cadeia de suprimentos enfrentado pelos fornecedores de hardware?

Os controles de exportação e a capacidade limitada de fabricação avançada de GPUs prolongam os prazos de entrega em até nove meses, levando os compradores a buscar alternativas de borda ou placas mais antigas.

Página atualizada pela última vez em: