Tamanho e Participação do Mercado de Equipamentos para Ambulância

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 5.44 Bilhões de dólares |

| Tamanho do Mercado (2030) | 6.38 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 3.26% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Equipamentos para Ambulância por Mordor Intelligence

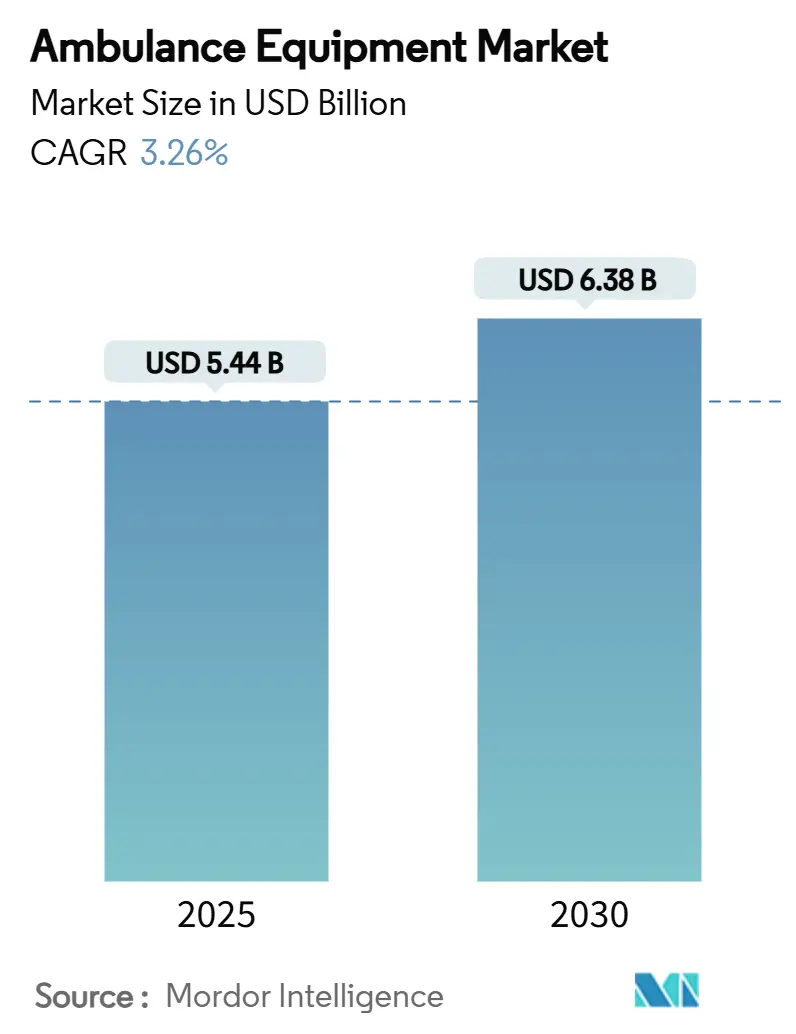

O tamanho do mercado de equipamentos para ambulância está em USD 5,44 bilhões em 2025 e a previsão é de que alcance USD 6,38 bilhões até 2030, avançando a uma CAGR de 3,26% ao longo do período. Essa trajetória modesta, porém constante, indica um mercado em maturação no qual o envelhecimento das populações, o aumento de lesões por acidentes de trânsito e a ampliação das expectativas governamentais em relação ao atendimento pré-hospitalar criam uma base de demanda duradoura. Ciclos de substituição robustos em países de alta renda coexistem com aquisições iniciais em regiões de baixa e média renda, especialmente onde os orçamentos nacionais de saúde estão em expansão. A América do Norte permanece como o maior contribuinte regional, sustentada por padrões rigorosos de equipamentos e elevados gastos com saúde, enquanto a Ásia-Pacífico registra a trajetória mais rápida à medida que novas infraestruturas de Serviços Médicos de Emergência (SME) entram em operação. Frotas de transporte aéreo médico, a adoção de veículos de baixa emissão e a rápida miniaturização de dispositivos reforçam um ambiente competitivo centrado em inovação.

Principais Conclusões do Relatório

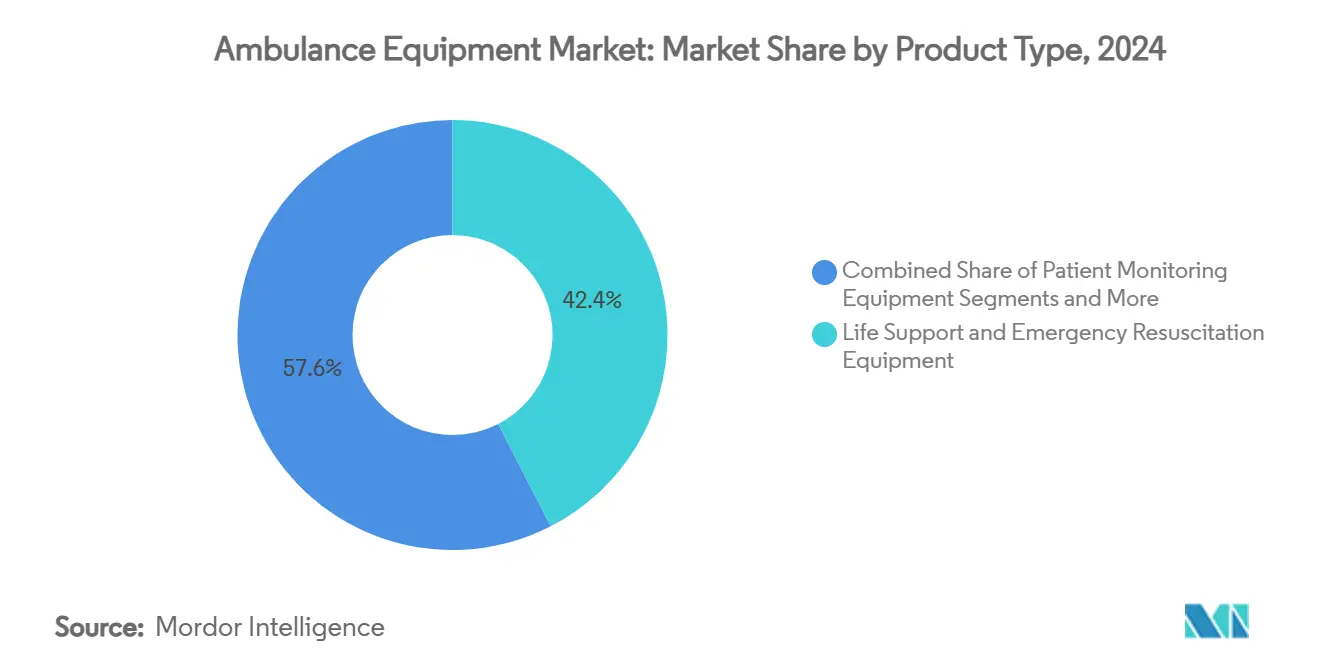

- Por tipo de produto, os equipamentos de suporte à vida e ressuscitação de emergência representaram 42,44% do tamanho do mercado de equipamentos para ambulância em 2024, enquanto os dispositivos de gestão respiratória e de vias aéreas estão projetados para expandir a uma CAGR de 6,79% até 2030.

- Por tipo de veículo, as ambulâncias terrestres lideraram com 71,34% da participação do mercado de equipamentos para ambulância em 2024; as ambulâncias aéreas estão projetadas para crescer a uma CAGR de 5,83% até 2030.

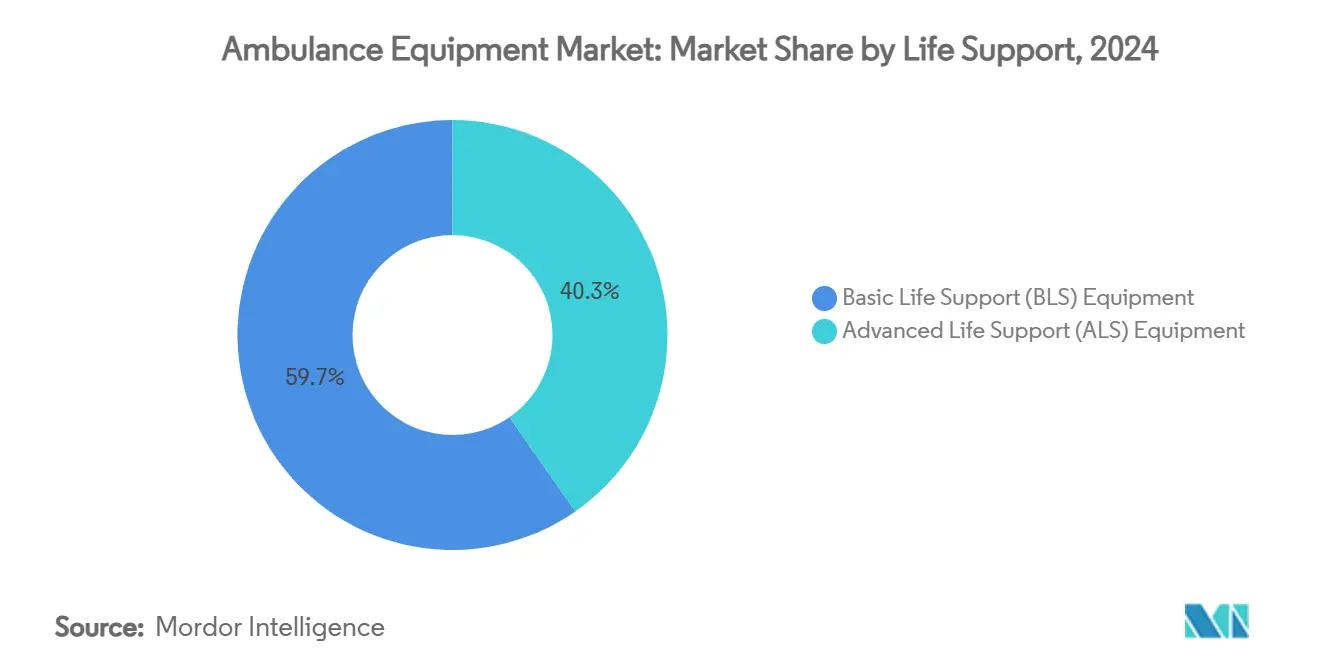

- Por nível de suporte à vida, os equipamentos de suporte básico à vida capturaram 59,66% da participação do mercado de equipamentos para ambulância em 2024; os equipamentos de suporte avançado à vida estão avançando a uma CAGR de 7,89% até 2030.

- Por usuário final, hospitais e centros de trauma detinham 51,23% da participação do tamanho do mercado de equipamentos para ambulância em 2024, enquanto os prestadores de serviços médicos de emergência estão previstos para registrar uma CAGR de 6,57% entre 2025-2030.

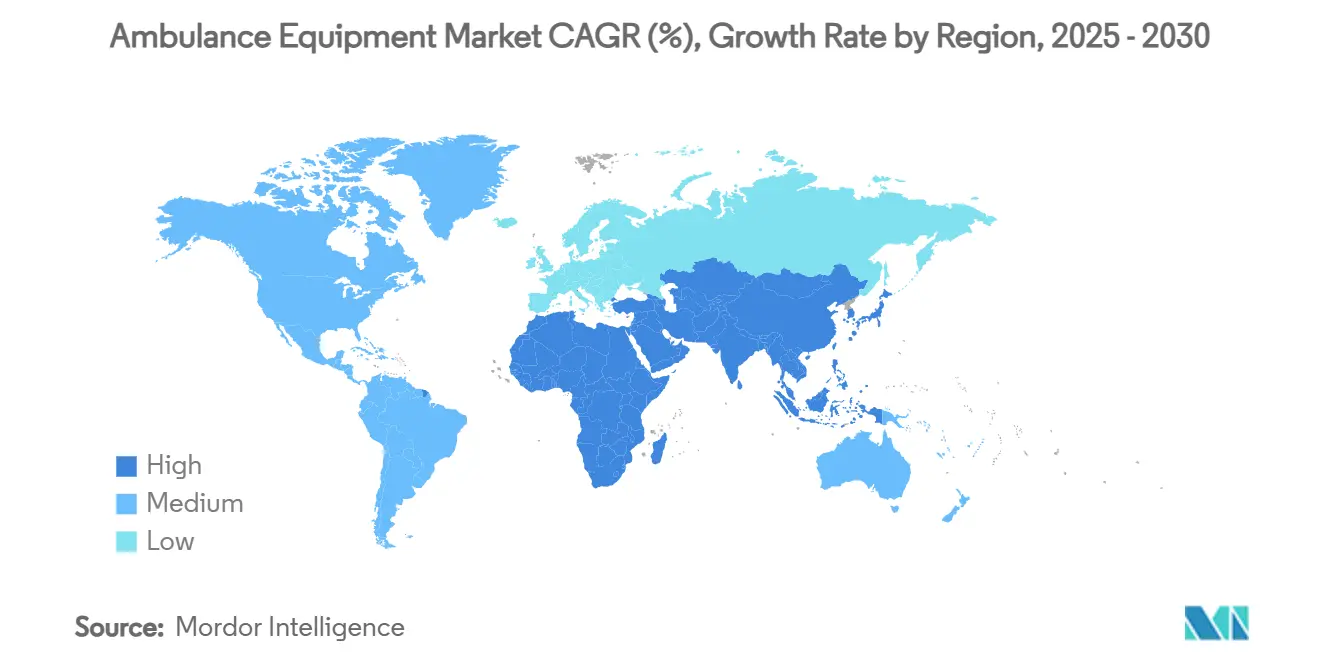

- Por geografia, a América do Norte comandou 35,48% da participação do mercado de equipamentos para ambulância em 2024; a Ásia-Pacífico está projetada para entregar uma CAGR de 5,73% até 2030.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Equipamentos para Ambulância*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da Incidência de Acidentes de Trânsito e Emergências Médicas | +0.8% | Global, com maior impacto na Ásia-Pacífico e regiões em desenvolvimento | Médio prazo (2-4 anos) |

| Crescente Prevalência de Doenças Cardiovasculares e Crônicas que Requerem Atendimento Pré-Hospitalar | +0.7% | Global, particularmente América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Mandatos Governamentais para Padrões de Suporte Avançado à Vida (SAV) em Ambulâncias | +0.6% | América do Norte, Europa e mercados selecionados da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Rápida Miniaturização e Conectividade de Dispositivos de Cuidados Intensivos | +0.5% | Global, liderado por mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Adoção de Equipamentos Movidos a Bateria e de Baixa Emissão para Atender às Metas de Descarbonização das Frotas | +0.4% | Europa, América do Norte e cidades progressistas da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Plataformas de Resposta a Emergências em Cidades Inteligentes Acelerando a Demanda por Dispositivos Conectados | +0.3% | Centros urbanos globalmente, particularmente em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da incidência de acidentes de trânsito e emergências médicas

As chamadas de emergência anuais continuam a escalar, com as equipes de SME dos EUA respondendo a mais de 350.000 paradas cardíacas fora do hospital em 2025. A urbanização intensifica o risco de colisões, enquanto o envelhecimento da infraestrutura viária limita a resposta rápida em muitos mercados emergentes. Dados provinciais do serviço "108" de Maharashtra indicam que o congestionamento pode atrasar a chegada da ambulância em mais de sete minutos em média, uma lacuna que agora está sendo abordada por meio de monitores cardíacos aprimorados e roteamento automatizado de veículos.[1]Sujata Saunik, "Analisando o Serviço de Ambulância de Maharashtra '108': As Perspectivas e Desafios," Taylor & Francis Online, tandfonline.comOs governos estão reagindo: as Filipinas comprometeram PHP 2 bilhões para adquirir 1.000 veículos de transporte de pacientes, ampliando a demanda por equipamentos no Sudeste Asiático. Ferramentas de triagem por inteligência artificial desenvolvidas na Universidade de Chalmers demonstraram um potencial ganho de 30% na precisão da alocação de gravidade de pacientes em 47.000 casos de ambulância, sublinhando o imperativo de desfibriladores e monitores habilitados para dados. À medida que os serviços de emergência passam do despacho reativo para o desdobramento preditivo, os orçamentos de capital priorizam plataformas de suporte à vida conectadas e interoperáveis.

Crescente prevalência de doenças cardiovasculares e crônicas que requerem atendimento pré-hospitalar

A doença cardiovascular permanece como o principal fator de mortalidade global e reformula as configurações dos kits de ambulância. Campanhas público-privadas, como a parceria da ZOLL Medical com o atleta profissional Damar Hamlin, impulsionam a alfabetização em desfibriladores externos automáticos (DEA) em meio à baixa confiança dos socorristas leigos. Pesquisas comparativas cobrindo 25.000 incidentes de parada cardíaca mostram que as unidades ZOLL X Series entregaram 63% de retorno à circulação espontânea versus 56% para dispositivos alternativos, indicando que a escolha do equipamento pode influenciar materialmente as chances de sobrevivência.[2]Bo Løfgren, "Associação Entre Desfibrilação Usando LIFEPAK 15 ou ZOLL X Series e Resultados de Sobrevivência em Parada Cardíaca Fora do Hospital," Journal of the American Heart Association, ahajournals.org Sistemas portáteis de oxigenação por membrana extracorpórea (ECMO), custando entre USD 127.000 e 139.000 e agora implantáveis por equipes especializadas de transporte aéreo médico, estendem a intervenção em nível hospitalar para domínios pré-hospitalares. À medida que a carga de doenças crônicas aumenta, as prioridades de aquisição se estendem além da desfibrilação para plataformas cardiopulmonares integradas e telemetria em tempo real.

Mandatos governamentais para padrões de suporte avançado à vida em ambulâncias

Os reguladores codificam cada vez mais os mínimos de equipamentos. Os Padrões de Atendimento ao Paciente de Suporte Avançado à Vida de Ontário (Versão 5.3) impõem novas linhas de base para monitores, ventiladores e administração de medicamentos, com vigência a partir de 2024. As avaliações SAVER do Departamento de Segurança Interna dos EUA orientam as aquisições ao comparar a tecnologia de suporte à vida para operadores municipais de SME.[3]Departamento de Segurança Interna dos EUA, "Sistemas de Monitoramento de Suporte Avançado à Vida para SME," dhs.gov Na Europa, as aeronaves de decolagem e pouso vertical (VTOL) destinadas a missões médicas devem atender aos padrões de desempenho e layout de cabine delineados pela Agência da União Europeia para a Segurança da Aviação. A transição de listas prescritivas para estruturas baseadas em desempenho obriga os fabricantes a integrar conectividade, eficiência de peso e cibersegurança por design, alimentando um ciclo contínuo de atualização no mercado de equipamentos para ambulância.

Rápida miniaturização e conectividade de dispositivos de cuidados intensivos

O tamanho dos dispositivos diminui enquanto a funcionalidade cresce. O LIFEPAK 35 de 5 kg da Stryker consolida monitoramento e desfibrilação em um invólucro menor e transmite formas de onda para painéis hospitalares em tempo real. A plataforma CARESCAPE Canvas da GE HealthCare, aprovada pela FDA, aproveita hardware e software modulares para escalar para cima ou para baixo de acordo com a acuidade do paciente, permitindo que os prestadores de SME equipem veículos compactos sem comprometimento clínico. O Tempus ALS da Philips combina monitores leves com um hub seguro de telessaúde, permitindo que os médicos observem os sinais vitais antes da chegada do paciente. Esses avanços facilitam as restrições de peso dos veículos, liberam espaço interior para opções terapêuticas adicionais e estabelecem as bases para programas de manutenção preditiva que melhoram o tempo de atividade da frota.

Análise de Impacto das Restrições do Mercado de Equipamentos para Ambulância*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo Inicial de Equipamentos Avançados em Regiões de Baixa e Média Renda | -0.9% | Ásia-Pacífico (excluindo mercados desenvolvidos), África, América Latina | Longo prazo (≥ 4 anos) |

| Longos Ciclos de Aprovação Regulatória e Certificação | -0.6% | Global, particularmente rigoroso na América do Norte e Europa | Médio prazo (2-4 anos) |

| Gargalos na Cadeia de Suprimentos de Semicondutores para Subconjuntos de Monitores de Pacientes | -0.7% | Global, com maior impacto nos centros de fabricação da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Problemas de Interferência Eletromagnética Dentro das Novas Ambulâncias Elétricas Limitando Equipamentos Legados | -0.4% | Europa, América do Norte e cidades progressistas que adotam frotas elétricas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto custo inicial de equipamentos avançados em regiões de baixa e média renda

Desfibriladores sofisticados, ultrassom portátil e sistemas de ECMO permanecem financeiramente inacessíveis para muitos operadores públicos de SME. Um único kit de ECMO custa entre USD 127.000 e 139.000, equivalente ao orçamento operacional anual de serviços municipais menores em partes da África e do Sul da Ásia. Estudos de gestão de vias aéreas com recursos limitados listam a escassez de equipamentos e o treinamento restrito como barreiras persistentes. Embora subsídios nacionais, como o lançamento de PHP 2 bilhões das Filipinas para 1.000 veículos de transporte, mitiguem as lacunas, o financiamento raramente cobre dispositivos de alto nível. Os fornecedores, portanto, buscam estratégias de produtos em camadas — monitores robustos e de baixo custo para suporte básico à vida e dispositivos conectados premium para mercados de atendimento avançado — fragmentando os perfis de demanda global no mercado de equipamentos para ambulância.

Gargalos na cadeia de suprimentos de semicondutores para subconjuntos de monitores de pacientes

Metade de todos os dispositivos médicos depende de chips especializados, tornando os monitores cardíacos e os controladores de ventiladores vulneráveis a paralisações de produção. A fricção geopolítica na Europa Oriental e no Oriente Médio prolongou os prazos de entrega; o setor de dispositivos médicos está agora alocando entre 3% e 5% da receita anual para iniciativas de resiliência da cadeia de suprimentos. O alerta da FDA de janeiro de 2025 destaca os riscos para os reparos de ventiladores pediátricos devido à escassez de componentes. Os fabricantes que redesenham placas em torno de chips padrão ou diversificam contratos com fundições desfrutam de uma vantagem competitiva, mas os custos mais elevados da lista de materiais repercutem nos orçamentos de aquisição, moderando o crescimento da demanda.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Equipamentos para Ambulância

Por Tipo de Produto:

O suporte à vida permanece como âncora enquanto os cuidados respiratórios aceleramOs equipamentos de suporte à vida e ressuscitação de emergência representaram 42,44% da participação do mercado de equipamentos para ambulância em 2024, pois desfibriladores externos automáticos, monitores multiparamétricos e bombas de infusão formaram o núcleo clínico da maioria das frotas. A elevada incidência de doenças cardiovasculares mantém os ciclos de substituição de desfibriladores ágeis, enquanto os reguladores na América do Norte exigem capacidade de forma de onda de dois canais para todas as unidades recém-licenciadas. A categoria de gestão respiratória e de vias aéreas registra uma CAGR de 6,79% até 2030, impulsionada por novos protocolos de ventilação e inovações como o ventilador portátil MEDUMAT Easy CPR, que agora opera em mais de 100 países. O subsegmento de controle de infecções mantém o impulso pós-pandemia, com sistemas de descontaminação por vapor de peróxido de hidrogênio capazes de redução esporicida de 6 log em 45 minutos — atraentes para operadores de SME vinculados a hospitais que buscam minimizar os tempos de rotatividade.

Os padrões de demanda estão se diversificando: monitores de pacientes multifuncionais com gateways Bluetooth e painéis em nuvem estão substituindo dispositivos legados de três parâmetros. Os fornecedores incorporam análises preditivas que alertam as equipes sobre hipóxia iminente, elevando o tamanho do mercado de equipamentos para ambulância para monitores premium, apesar do crescimento mais lento em unidades. Os fabricantes também investem em invólucros robustos e conectores com classificação IP para suportar vibrações em missões fora de estrada em economias emergentes, unindo capacidade de alta tecnologia com confiabilidade em ambientes de baixos recursos.

Por Tipo de Veículo:

Frotas terrestres dominantes enquanto a capacidade aérea se expandeAs ambulâncias terrestres geraram 71,34% da receita do mercado de equipamentos para ambulância em 2024, ancoradas por amplos requisitos de cobertura urbana e rural e subsídios governamentais para substituição de frotas. A transição para trens de força elétricos é rápida: o Serviço Nacional de Saúde do Reino Unido planeja um investimento de USD 637 milhões em modelos de baixa emissão, estimulando o redesenho de monitores e bombas de sucção para operar eficientemente em baterias auxiliares. As ambulâncias aéreas registram uma CAGR de 5,83% até 2030, impulsionadas pela opção recém-assinada da Global Medical Response para até 15 helicópteros Airbus H140, que apresentam cabines espaçosas ideais para kits de ECMO.

Regulamentações que incentivam aeronaves VTOL poderiam acelerar a penetração do mercado aéreo em corredores europeus densamente povoados, onde zonas de pouso em telhados são viáveis. As ambulâncias aquáticas permanecem um nicho, atendendo a nações arquipelágicas e comunidades ribeirinhas remotas, mas contribuindo modestamente para o tamanho geral do mercado de equipamentos para ambulância.

Por Nível de Suporte à Vida:

Cobertura básica generalizada; capacidades avançadas em ascensãoOs pacotes de suporte básico à vida — maca, fornecimento de oxigênio e desfibrilação manual — representaram 59,66% da participação do mercado de equipamentos para ambulância em 2024, pois a maioria dos operadores municipais padroniza nessa linha de base econômica. Manequins de treinamento da Ambu e da Laerdal reforçam a competência de dezenas de milhares de novos técnicos em emergências médicas anualmente. No entanto, as implantações de suporte avançado à vida estão crescendo a uma CAGR de 7,89%, catalisadas por mandatos provinciais que exigem capnografia de forma de onda, bombas de infusão e ultrassom no ponto de atendimento em todas as corridas de alta acuidade. A parceria da BARDA com a GE HealthCare para criar unidades de ultrassom portátil aprimoradas por inteligência artificial exemplifica o impulso para incorporar diagnósticos sofisticados em estruturas compactas.

O tamanho do mercado de equipamentos para ambulância para dispositivos de suporte avançado à vida acelerará ainda mais à medida que os pagadores reembolsarem a trombólise iniciada em campo e a terapia de fluidos guiada pela pressão arterial. Empresas de simulação como a iSimulate agora enviam manequins Atlas de suporte avançado à vida que replicam sinais vitais em tempo real em um tablet, encurtando os ciclos de aquisição de habilidades para paramédicos.

Por Usuário Final:

Hospitais ancoram as compras enquanto os prestadores de SME escalam mais rapidamenteHospitais e centros de trauma influenciaram 51,23% dos gastos globais em 2024, aproveitando cadeias de suprimentos integradas e orçamentos de capital para definir especificações de equipamentos para operadores de ambulância contratados. Grandes centros acadêmicos rotineiramente adquirem monitores de última geração expressamente para padronizar os feeds de dados em prontuários eletrônicos de saúde na chegada do paciente. Os prestadores de serviços médicos de emergência — públicos, privados e híbridos — estão previstos para aumentar os gastos com equipamentos a uma CAGR de 6,57%, impulsionados pela expansão das zonas de captação urbana e pelo surgimento de programas de triagem por tele-SME.

As agências militares e de defesa continuam a moldar unidades móveis de terapia intensiva de alta especificação, evidentes no demonstrador de cabine MEDEVAC do Exército dos EUA, que incorpora o feedback de paramédicos sobre ergonomia de macas e trilhos de equipamentos. Contratos do Departamento de Assuntos de Veteranos, como o acordo de Phoenix VA cobrindo mais de 139.000 beneficiários, sublinham a escala e a especialização das aquisições governamentais de ambulâncias.

Análise Geográfica

Mercado de Equipamentos para Ambulância na América do Norte

A América do Norte manteve 35,48% da receita de 2024 graças a sistemas de SME bem financiados e regimes de certificação detalhados. Os padrões dos EUA estabelecidos por órgãos como o Departamento de Segurança Interna definem listas de equipamentos de referência que os municípios replicam, reforçando a demanda por substituição a cada cinco a sete anos. As províncias canadenses estão se alinhando a protocolos semelhantes; Ontario atualizou sua diretriz de SAV em 2024, obrigando os serviços de ambulância a modernizar seus ativos de monitoramento e ventilação. A expansão da cobertura do Seguro Popular no México e as subvenções de contrapartida federal-estadual impulsionam o crescimento incremental do mercado, especialmente para kits básicos de suporte à vida.

Mercado de Equipamentos para Ambulância na Europa

A Europa se beneficia da harmonização regulatória sob o Regulamento de Dispositivos Médicos e de uma política voltada para frotas ecológicas. O programa britânico de ambulâncias elétricas no valor de 637 milhões de USD acelera a aquisição de monitores de baixo consumo e unidades de sucção otimizadas para operação a bateria. As organizações de assistência aérea da Alemanha, como a DRF Luftrettung, testam combustível de aviação sustentável, impulsionando o desenvolvimento de dispositivos médicos compatíveis com aviônica.

Mercado de Equipamentos para Ambulância na APAC

A Ásia-Pacífico é o segmento regional de crescimento mais rápido, registrando um CAGR de 5,73% até 2030. Os investimentos governamentais incluem a implantação de 1.000 veículos de transporte de pacientes nas Filipinas e a adoção de ambulâncias elétricas compactas no Japão, adequadas ao traçado urbano denso. As reformas da rede de SME em camadas da China incentivam as frotas de municípios rurais a adquirir vans equipadas com ventiladores, enquanto a Austrália implanta unidades habilitadas para telessaúde em vastos territórios remotos.

Mercado de Equipamentos para Ambulância no Oriente Médio, África e América do Sul

O Oriente Médio e a África apresentam dinâmicas mistas: os estados do Golfo ricos em petróleo adquirem monitores conectados de alto padrão, enquanto as nações de menor renda da África Subsaariana dependem de pacotes básicos de suporte à vida financiados por doadores. A América do Sul registra crescimento de dígito médio único à medida que a urbanização e a penetração de seguros do setor privado expandem as redes de prestadores de SME, gerando demanda sustentada por dispositivos robustos e de baixo custo.

Cenário Competitivo

O mercado de equipamentos para ambulância abriga uma combinação de líderes multinacionais em dispositivos médicos e especialistas ágeis. Stryker, GE HealthCare, Philips e ZOLL estão aproveitando suas pegadas de fabricação global e expertise regulatória. Empresas menores como WEINMANN Emergency, Demers e LifeSigns prosperam em domínios de nicho — ventiladores portáteis, integração de chassis elétrico e middleware de IoT, respectivamente — diferenciando-se por meio de ciclos de inovação rápidos.

Os movimentos estratégicos acentuam o agrupamento de soluções. A Stryker inaugurou um Centro de Experiência do Cliente na Índia para demonstrar a interoperabilidade de toda a frota, desde a maca até o painel em nuvem. O pedido de helicópteros de longo prazo da Global Medical Response fortalece a integração vertical ao unir a aquisição de aeronaves e kits médicos. As linhas de produtos movidas a bateria se expandem à medida que as regras ambientais se tornam mais rígidas: a Demers apresentou o protótipo de ambulância eFX, incorporando pacotes modulares de íons de lítio e ventiladores de baixo consumo.

A resiliência da cadeia de suprimentos é um diferencial competitivo. A Medtronic reduziu sua base de fornecedores em 30% para mitigar a escassez de chips, enquanto startups que garantem parcerias com fundições capturam participação de mercado de titulares constrangidos por cotas de alocação. À medida que a adoção de inteligência artificial aumenta, os relacionamentos com provedores de nuvem e telecomunicações, como a floLIVE, tornam-se fundamentais, evidenciados pelo consórcio de ambulâncias conectadas 5G e IoT.

Olhando para o futuro, a consolidação é provável nos segmentos de médio porte, onde a concorrência de preços comprime as margens, enquanto os players premium buscam modelos de assinatura para análise de dados que complementam as vendas de hardware. Portfólios robustos de propriedade intelectual em torno da análise de formas de onda e telemetria sem fio serão um fosso decisivo à medida que as pressões de comoditização aumentam nas categorias de equipamentos básicos.

Líderes do Setor de Equipamentos para Ambulância

Stryker Corporation

GE HealthCare

Drägerwerk AG & Co. KGaA

Philips Healthcare

Medtronic plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Equipamentos para Ambulância

- Stryker

- GE HealthCare Technologies

- Dragerwerk

- Koninklijke Philips

- Medtronic

- Zoll Medical (Asahi Kasei)

- Smiths Group

- Ferno-Washington

- Laerdal Medical

- Ambu

- Allied Healthcare Products

- Bound Tree Medical

- Medline Industries

- B. Braun

- Terumo

- Cardinal Health

- Solventum

- Smiths Detection

- Airon Corp.

- Flexicare Medical

Desenvolvimento Recente do Setor no Mercado de Equipamentos para Ambulância

- Março de 2025: A Global Medical Response assinou um acordo com a Airbus para até 15 helicópteros H140 configurados para serviços médicos de emergência.

- Setembro de 2024: A B. Braun Medical recebeu aprovação da FDA para o Cateter IV de Acesso Profundo Introcan Safety 2 com proteção passiva contra picadas de agulha.

- Julho de 2024: A B. Braun Medical anunciou o Hospital Infantil Gillette como a primeira instalação dos EUA a converter para conectores NRFit para administrações neuraxiais.

- Junho de 2024: A Stryker lançou o monitor/desfibrilador LIFEPAK 35 com transmissão de dados em tempo real e ergonomia orientada ao fluxo de trabalho.

Escopo do Relatório Global do Mercado de Equipamentos para Ambulância

Visão Geral da Segmentação

| Equipamentos de Suporte à Vida e Ressuscitação de Emergência |

| Equipamentos de Monitoramento de Pacientes |

| Equipamentos de Manuseio e Transporte de Pacientes |

| Dispositivos de Gestão Respiratória e de Vias Aéreas |

| Controle de Infecções e Consumíveis |

| Ambulâncias Terrestres |

| Ambulâncias Aéreas |

| Ambulâncias Aquáticas |

| Equipamentos de Suporte Básico à Vida (SBV) |

| Equipamentos de Suporte Avançado à Vida (SAV) |

| Hospitais e Centros de Trauma |

| Prestadores de Serviços Médicos de Emergência (SME) |

| Agências Militares e de Defesa |

| Centros Cirúrgicos Ambulatoriais e Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Tipo de Produto | Equipamentos de Suporte à Vida e Ressuscitação de Emergência | |

| Equipamentos de Monitoramento de Pacientes | ||

| Equipamentos de Manuseio e Transporte de Pacientes | ||

| Dispositivos de Gestão Respiratória e de Vias Aéreas | ||

| Controle de Infecções e Consumíveis | ||

| Tipo de Veículo | Ambulâncias Terrestres | |

| Ambulâncias Aéreas | ||

| Ambulâncias Aquáticas | ||

| Nível de Suporte à Vida | Equipamentos de Suporte Básico à Vida (SBV) | |

| Equipamentos de Suporte Avançado à Vida (SAV) | ||

| Usuário Final | Hospitais e Centros de Trauma | |

| Prestadores de Serviços Médicos de Emergência (SME) | ||

| Agências Militares e de Defesa | ||

| Centros Cirúrgicos Ambulatoriais e Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

1. Qual é o valor atual do mercado de equipamentos para ambulância?

O tamanho do mercado de equipamentos para ambulância é de USD 5,44 bilhões em 2025 e está projetado para alcançar USD 6,38 bilhões até 2030.

2. Qual região apresenta o crescimento mais rápido?

A Ásia-Pacífico está prevista para crescer a uma CAGR de 5,73% até 2030, impulsionada por investimentos governamentais em frotas em larga escala e pela expansão da infraestrutura de SME.

3. Qual segmento de produto domina os gastos?

Os equipamentos de suporte à vida e ressuscitação de emergência comandam a maior participação, com 42,44% das receitas de 2024, impulsionados pelas prioridades de atendimento cardíaco.

4. Qual é a importância das ambulâncias aéreas para a demanda futura?

As ambulâncias aéreas são a categoria de veículos de crescimento mais rápido, com uma CAGR de 5,83%, apoiadas pela expansão das frotas de helicópteros e pela adoção de ECMO portátil.

5. Por que a escassez de semicondutores é uma preocupação para os operadores de SME?

Os monitores de pacientes e os ventiladores dependem de chips especializados; os gargalos contínuos de fornecimento elevam os custos e atrasam as entregas, moderando o crescimento do mercado no curto prazo.

Página atualizada pela última vez em: