Tamanho e Participação do Mercado de Exoesqueleto

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 0.57 Bilhões de dólares |

| Tamanho do Mercado (2030) | 1.48 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 21.19% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

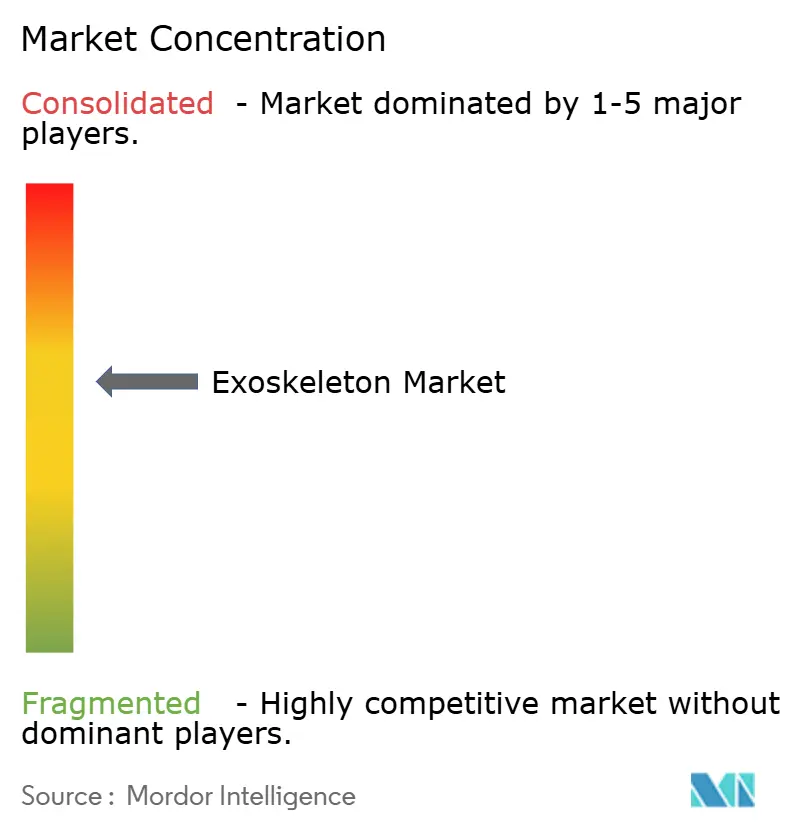

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Exoesqueleto pela Mordor Intelligence

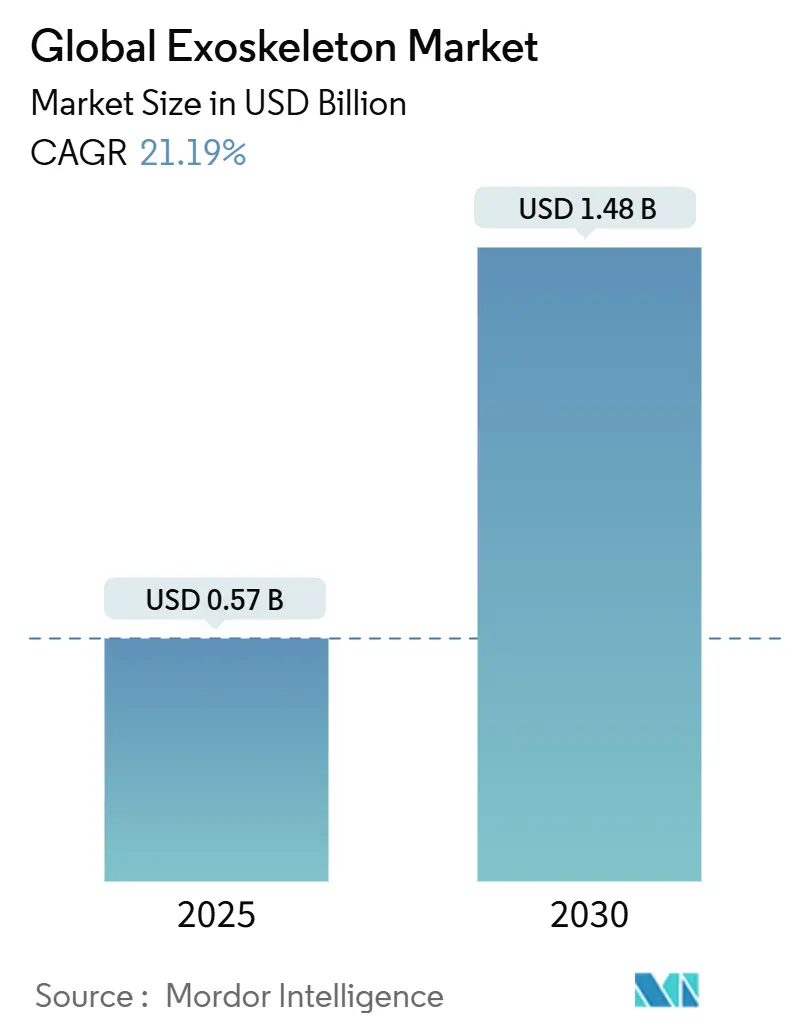

O tamanho do Mercado Global de Exoesqueleto está estimado em USD 0,57 bilhão em 2025, e deve atingir USD 1,48 bilhão até 2030, a uma TCAC de 21,19% durante o período de previsão (2025-2030).

A adoção rápida está se desdobrando conforme pilotos médicos iniciais se convertem em programas escalonados, projetos de ergonomia industrial se expandem de linhas únicas para implementações empresariais, e agências de defesa movem protótipos para produção em taxa limitada. A inteligência artificial (IA) incorporada no software de controle está remodelando a capacidade de resposta do dispositivo, com estudos revisados por pares mostrando até 35% de redução na atividade muscular das costas durante levantamentos repetitivos, um salto que reduz diretamente as reivindicações de lesão. Ganhos paralelos em compósitos leves, atuadores de potência-peso e densidade de energia da bateria reduziram a massa média da unidade em aproximadamente 30%, melhorando o conforto do usuário e a duração da sessão. O avanço no reembolso nos Estados Unidos - a decisão do Medicare de janeiro de 2024 de classificar exoesqueletos pessoais sob o benefício de órtese - desencadeou a adoção por pagadores privados e influenciou movimentos políticos similares na Alemanha, Coreia do Sul e Japão. A intensidade competitiva está aumentando conforme concorrentes centrados em software garantem vitórias de design; a decisão da NVIDIA de 2025 de colocar a Ekso Bionics em seu programa Connect sinalizou que o talento em computação acelerada agora é indispensável para diferenciação sustentada.

Principais Conclusões do Relatório

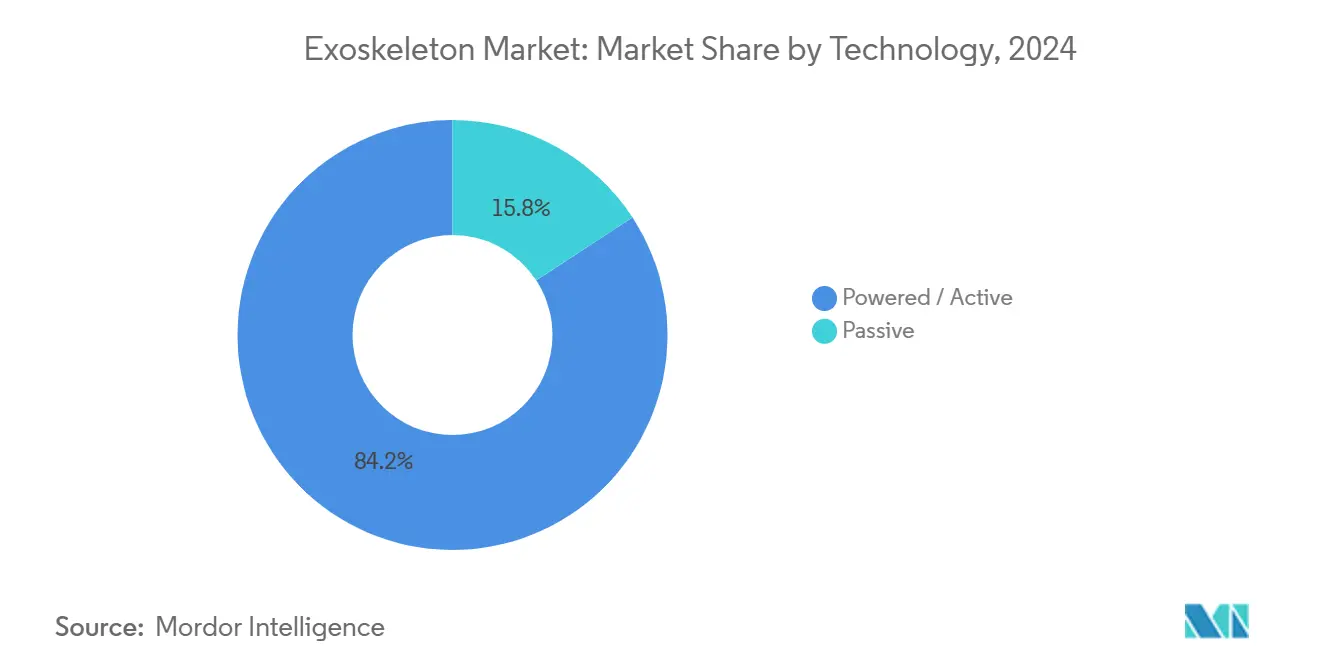

- Por tecnologia, a categoria ativa/alimentada liderou com 84,22% da participação do mercado de exoesqueleto em 2024, enquanto sistemas passivos estão avançando a uma TCAC de 22,82% até 2030.

- Por mobilidade, soluções móveis representaram 68,34% do tamanho do mercado de exoesqueleto em 2024; sistemas estacionários estão projetados para expandir a uma TCAC de 24,23% entre 2025-2030.

- Por parte do corpo, plataformas de membros inferiores comandaram 65,45% da receita de 2024, enquanto designs de membros superiores estão definidos para crescer a uma TCAC de 27,41% até 2030.

- Por componente, hardware permaneceu dominante com uma participação de 80,12% em 2024; software é o elemento de crescimento mais rápido a uma TCAC de 29,14% até 2030.

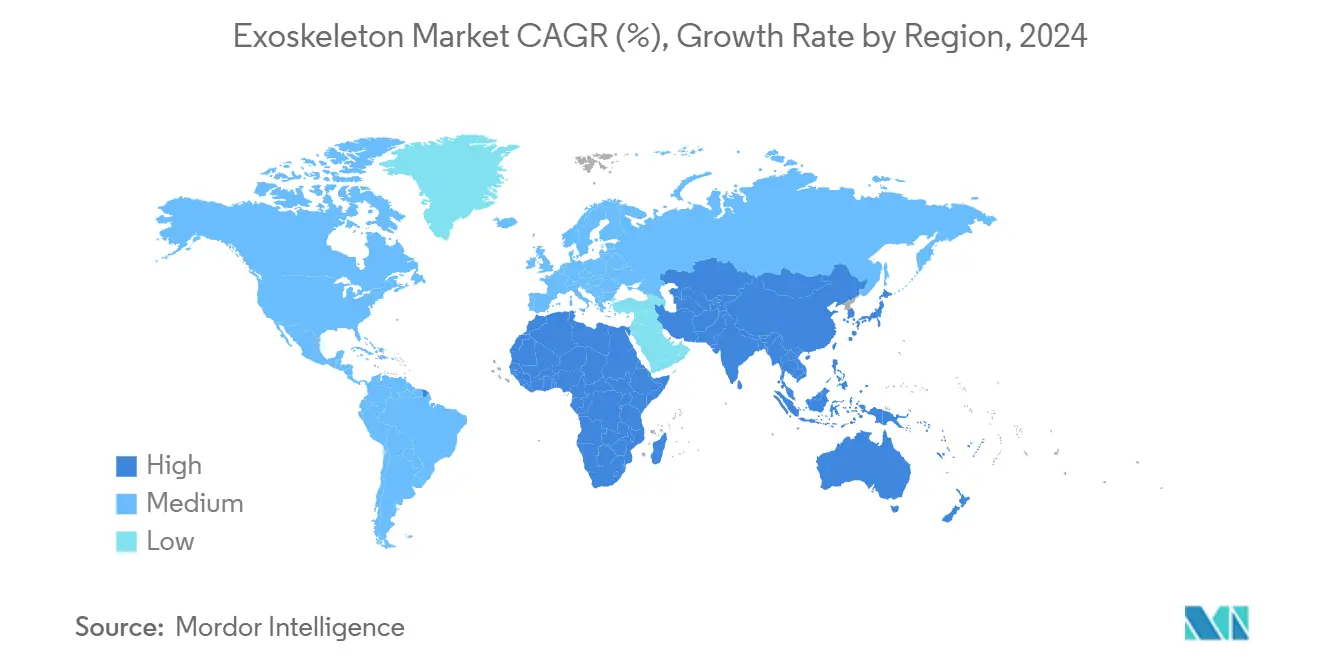

- Por geografia, América do Norte capturou 40,33% da receita de 2024, impulsionada por reembolso e gastos em pesquisa, enquanto Ásia-Pacífico é a região de crescimento mais rápido a uma TCAC de 23,78% até 2030.

Tendências e Insights do Mercado Global de Exoesqueleto

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Prevalência acelerada de distúrbios neuro-musculoesqueléticos | +5.2% | Global - concentração na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Demanda crescente do setor de saúde | +4.8% | Global - adoção inicial em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Avanço em tecnologias robóticas | +3.5% | Global | Médio prazo (2-4 anos) |

| Estruturas de reembolso favoráveis | +6.1% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Integração de IA em sistemas de controle | +3.5% | Global | Médio prazo (2-4 anos) |

| Materiais leves e ganhos de eficiência da bateria | +3.5% | Global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Prevalência Acelerada de Distúrbios Neuro-Musculoesqueléticos Exigindo Soluções Avançadas de Reabilitação Assistiva

Lesões da medula espinhal afetam 294.000 indivíduos nos Estados Unidos, com 17.000 novos casos adicionados anualmente, criando um pool considerável de candidatos para sistemas robóticos de marcha, enquanto a parcela de pessoas com idade ≥ 65 está projetada para atingir 16% da população global até 2030, elevando a demanda por aids de mobilidade.[1]Lifeward, "Annual Report 2025," lifeward.comEnsaios clínicos controlados mostram que a intervenção precoce com exoesqueleto pode elevar a recuperação funcional em até 30% versus terapia tradicional, sublinhando a justificativa clínica para implementação rápida. Administradores de sistemas de saúde estão começando a ver a terapia robótica como uma ferramenta de rendimento: unidades permitem sessões mais longas e específicas para tarefas com menos terapeutas, um resultado que expande diretamente a capacidade de receita sem crescimento proporcional de pessoal. Evidência robusta em múltiplas condições neurológicas - AVC, esclerose múltipla, lesão cerebral traumática - reforça a confiança do pagador, suavizando o caminho para decisões de cobertura.

Demanda Crescente do Setor de Saúde por Reabilitação Robótica

Grupos hospitalares enfrentam lacunas crônicas de pessoal conforme as cargas de trabalho de reabilitação sobem; pesquisas de 2025 mostram 80% dos terapeutas relatando redução do esforço físico e maior rendimento quando exoesqueletos complementam a assistência manual. Benchmarking clínico demonstra aumentos de 25-40% na velocidade de caminhada pós-LME após 12 semanas de terapia robótica estruturada no Sheltering Arms Institute, enquanto pacientes com AVC no BSW Rehabilitation desfrutaram de 32% melhor simetria de marcha comparado com programas convencionais. Esses resultados apoiam uma mudança de orçamento piloto para aquisição multi-sites. Equipes de engenharia industrial em instalações automotivas e logísticas estão aproveitando pontos de prova médicos, adquirindo unidades de parte superior do corpo para conter lesões no ombro e pagamentos de horas extras.

Avanço em Tecnologias Robóticas

Pesquisadores do Georgia Tech validaram um controlador agnóstico de tarefa que aumenta o movimento do quadril e joelho em 15-20% sem calibração, ilustrando como detecção refinada e controle baseado em modelo comprimem o tempo de configuração.[2]Georgia Institute of Technology, "Task-Agnostic AI Controller for Lower-Limb Exoskeletons," coe.gatech.edu Combinado com elementos de chassi compósito e atuadores brushless de alto torque, fabricantes reduziram o peso médio do dispositivo em quase um terço, empurrando o tempo de uso no mundo real para turnos completos de trabalho. Painéis de nuvem em novos modelos, como ReWalk 7, transmitem dados de movimento para clínicos que ajustam remotamente planos de terapia, fechando um loop de feedback previamente limitado a visitas na clínica. A fusão hardware-software está moldando as preferências do comprador: equipes de aquisição agora classificam firmware sobre motores ao pontuar licitações.

Estruturas de Reembolso Favoráveis Emergindo em Mercados de Saúde Desenvolvidos

A decisão do Medicare de reembolsar exoesqueletos pessoais a USD 91.032 de janeiro de 2024 estabeleceu uma âncora de preço e persuadiu uma seguradora comercial líder dos EUA a seguir o exemplo em abril de 2025.[3]Centers for Medicare & Medicaid Services, "Local Coverage Article: Powered Exoskeleton Brace," cms.govA seguradora estatutária alemã BARMER espelhou o movimento dois meses antes, trazendo 8,5 milhões de beneficiários sob cobertura. A difusão política é evidente em outros lugares; o Serviço Nacional de Seguro de Saúde da Coreia do Sul abriu um esquema piloto de pagamento, e o Ministério da Saúde do Japão lançou um subsídio de aluguel de dispositivo. Tais estruturas comprimem os períodos de retorno do comprador para menos de quatro anos, catalisando a colocação de pedidos em centros da Veterans Health Administration e clínicas regionais de neuro-reabilitação.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Alto investimento de capital e custos de manutenção | -4.3% | Global | Médio prazo (2-4 anos) |

| Riscos de segurança e diretrizes vagas | -2.7% | Global | Curto prazo (≤ 2 anos) |

| Complexidade regulatória entre regiões | -2.7% | Global | Curto prazo (≤ 2 anos) |

| Cobertura de seguro limitada em mercados emergentes | -4.3% | Mercados emergentes | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Investimento de Capital e Custos de Manutenção Limitando a Adoção Comercial Generalizada

Preços de lista variam entre USD 50.000-150.000, com contratos de serviço adicionando USD 5.000-10.000 anuais, cifras que sobrecarregam hospitais menores e fábricas de médio porte. O caso de retorno sobre investimento depende da prevenção de lesões no local de trabalho e da redução de estadias hospitalares; no entanto, restrições em mercados emergentes, onde orçamentos públicos dominam os gastos, suprimem volumes de unidades. Fornecedores estão subsequentemente pivotando para modelos de leasing e robótica-como-serviço que cobram por hora de uso, mas esses esquemas permanecem incipientes fora da América do Norte.

Riscos Envolvidos com o Uso de Exoesqueletos Devido a Diretrizes de Segurança Vagas

Uma meta-análise no Journal of NeuroEngineering and Rehabilitation sinalizou perigos incluindo desalinhamento de dispositivo e eventos de movimento não intencionais, levando agências regulatórias a apertar a vigilância. Classificação fragmentada - dispositivo médico versus máquina industrial - cria rotas de conformidade mistas. A iniciativa ExosCE da União Europeia tenta harmonizar a certificação mesclando os requisitos do Regulamento de Dispositivos Médicos e da Diretiva de Máquinas, mas fabricantes mirando lançamentos multi-regionais ainda navegam testes duplicados, estendendo o tempo para mercado e elevando custos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Tecnologia: Sistemas Passivos Ganham Tração Apesar da Dominância Ativa

A categoria alimentada capturou 84,22% da receita em 2024, beneficiando-se da assistência motor-dirigida que suporta marcha complexa, subida de escadas e carregamento de carga. Forma a espinha dorsal da maioria dos protocolos de reabilitação e protótipos de defesa. No entanto, dispositivos passivos, como órteses baseadas em mola que aliviam a tensão lombar, estão registrando uma TCAC de 22,82% até 2030 conforme empresas logísticas implantam centenas de unidades em centros de distribuição. Em 2025, ensaios revisados por pares confirmaram que exoesqueletos lombares passivos poderiam reduzir a atividade do extensor das costas em 35% durante manuseio de caixas, trazendo-os para orçamentos de saúde ocupacional. Designs híbridos estão emergindo: articulações do quadril alimentadas pareadas com suportes espinhais passivos reduzem tanto a demanda de energia quanto a contagem de componentes, apontando para uma convergência de médio prazo das duas classes.

O delta de custo permanece pronunciado, com modelos passivos vendendo por um terço das alternativas alimentadas. Fabricantes aproveitam compósitos avançados e elementos de torção elastoméricos para manter o torque de assistência enquanto reduzem peso, colocando linhas passivas dentro de limites de aquisição rigorosos. Conforme sensores se incorporam diretamente em estruturas de órtese, unidades passivas estão começando a alimentar análises ergonômicas para painéis empresariais, fechando a lacuna de dados com suas contrapartes alimentadas. Esses catalisadores de absorção posicionam a coorte passiva para absorver participação incremental de compradores sensíveis ao orçamento, mesmo quando sistemas alimentados sustentam utilidade em terapia de alta acuidade.

Nota: Participações de segmento de todos os segmentos individuais disponíveis na compra do relatório

Por Mobilidade: Soluções Móveis Expandem Horizontes de Aplicação

Exoesqueletos móveis detiveram 68,34% da receita global de 2024, refletindo sua capacidade de percorrer terreno variado e, portanto, abordar independência de vida diária, tarefas de armazém e manobras de infantaria. Inovações em bateria elevaram o tempo de operação para 6-8 horas, 40% mais longo que modelos mais antigos, suportando turnos completos de clínica e ciclos de produção contínuos. Usuários citam benefícios psicológicos da interação ao nível dos olhos, um fator que impulsiona a aderência em configurações domésticas. Sistemas estacionários, embora menores hoje, registram uma TCAC de 24,23% até 2030 porque entregam treinamento de alta repetibilidade em fases de aprendizado motor restrito. Centros médicos os posicionam em estruturas de pórtico onde terapeutas ajustam finamente a cinemática da marcha via sobreposições de realidade aumentada, uma configuração que acelera intervenções de neuroplasticidade.

Módulos intercambiáveis permitem que um único chassi mude entre modos montados em esteira e de terreno aberto, borrando a divisão móvel-estacionária. Esta flexibilidade apela para cadeias de reabilitação de médio porte buscando amortizar capital através de coortes de pacientes variados. Fornecedores estão consequentemente enviando complementos plug-and-play, como corrimãos, arneses e placas de esteira, que se instalam sem ferramental especializado, reduzindo o tempo de inatividade.

Por Parte do Corpo: Aplicações de Membros Superiores Aceleram enquanto Membros Inferiores Mantém Dominância

Produtos de membros inferiores representaram 65,45% das vendas de 2024, cimentados por forte evidência clínica em lesão da medula espinhal e retreinamento de marcha pós-AVC. O modelo habilitado para escadas da ReWalk, aprovado pela Food and Drug Administration dos EUA em 2025, ampliou tarefas funcionais de caminhada plana para navegação multinível, um salto que ressoa com pagadores valorizando acessibilidade doméstica. Linhas de membros superiores estão escalando mais rápido, a 27,41% TCAC, graças a exotrajes reduzindo carregamento deltoide em montagem elevada e capacitando sobreviventes de AVC a praticar movimentos de alcance e agarrar. Órtese de cotovelo protótipo com 93,8% de compensação de torque através de ângulos de ombro está se aproximando da viabilidade comercial, prometendo alívio de fadiga durante ciclos industriais complexos e sessões de reabilitação motora fina. Estruturas de corpo inteiro permanecem nicho mas são comprovadas em ensaios de paralisia completa e pilotos de carregamento de carga de forças especiais, estabelecendo o cenário para crescimento medido uma vez que densidade de bateria e economia do tamanho do mercado de exoesqueleto convergem.

Reivindicações musculoesqueléticas crescentes em armazenagem e construção sustentam a demanda de parte superior do corpo. Corporações calculam custos médicos diretos e de trabalhador substituto, encontrando ponto de equilíbrio dentro de dois anos quando taxas de lesão no ombro caem em dígitos duplos. Pesquisadores clínicos, enquanto isso, aproveitam atuação de antebraço de impedância variável para encorajar remapeamento cortical em AVC de fase crônica, amplificando apelo cross-setor.

Nota: Participações de segmento de todos os segmentos individuais disponíveis na compra do relatório

Por Componente: Software Emerge como Motor de Crescimento

Hardware contribuiu com 80,12% da receita de 2024, alinhado com a natureza capital-intensiva de estruturas, motores e sensores. Progresso contínuo em laminados de fibra de carbono e motores de eixo oco está reduzindo a massa da estrutura enquanto impulsiona a densidade de torque 30% sobre as linhas de base de 2020. No entanto, software está registrando a trajetória mais rápida a 29,14% TCAC, conforme algoritmos de controle, interfaces de usuário e análises entregam saltos de desempenho tangíveis. Estimativa de intenção de articulação dirigida por IA corta o tempo de calibração de horas para minutos, abrindo portas para uso ambulatorial. O protótipo 2025 da Lifeward, construído com o Consórcio Israelense de Interação Humano-Robô, alcançou tomada de decisão autônoma que guia usuários para longe de movimentos arriscados, uma característica agora no topo de listas de verificação de aquisição hospitalar.

Plataformas de dados monetizam receita recorrente: painéis de assinatura agregam métricas de sessão, sinalizam problemas de manutenção e alimentam arquivos de evidência para seguradoras. Serviços - treinamento, atualizações de retrofit e monitoramento remoto - estão ganhando ritmo conforme provedores percebem que ajuste inadequado erode benefício terapêutico. Ekso Bionics agora agrupa workshops de terapeuta de múltiplos dias e alertas de manutenção preditiva, uma abordagem espelhada por fornecedores emergentes disputando participação.

Análise Geográfica

América do Norte capturou 40,33% da receita do mercado de exoesqueleto de 2024, apoiada por um ecossistema de pagador maduro e financiamento de venture profundo. A taxa de reembolso fixa do Medicare de USD 91.032 melhorou dramaticamente a acessibilidade para pacientes com lesão da medula espinhal, elevando embarques de dispositivos para centros da Veterans Health Administration e hospitais de trauma Nível I. Empregadores industriais dos EUA - incluindo montadores automotivos e empresas de logística de encomendas - pilotam exotrajes de parte superior do corpo para conter tempo de inatividade por lesão, e esses projetos estão progressivamente se convertendo em acordos estruturais. O Canadá segue trajetórias similares, com conselhos provinciais de compensação de trabalhadores subscrevendo programas piloto que avaliam redução de reivindicações e ganhos de produtividade.

Europa ocupa a segunda posição em receita, ancorada pela Alemanha, França e Nórdicos. A decisão de cobertura BARMER da Alemanha abrangeu 8,5 milhões de beneficiários, trazendo acesso reembolsado para quase metade dos cidadãos segurados estatutariamente. Colaborações de pesquisa prosperam sob subsídios Horizon Europe, ligando laboratórios de robótica em Aachen, Zurique e Gênova com parceiros clínicos. Absorção industrial é impulsionada por diretivas ergonômicas rigorosas; OEMs automotivos na Baviera implantam exoesqueletos de suporte de ombro em linhas de produção para cumprir limiares de exposição musculoesquelética. O caminho de certificação ExosCE em evolução facilita o lançamento do produto combinando diretivas médicas e de máquinas em um dossiê, encurtando cronogramas de aprovação.

Ásia-Pacífico é o cluster de crescimento mais rápido a 23,78% TCAC até 2030. O fabricante sul-coreano WIRobotics lançou o robô de assistência de marcha WIM nos Estados Unidos em 2025, destacando as ambições de exportação da região mobihealthnews.com. A agenda Made-in-China 2025 da China anexa incentivos de subsídio a fábricas de robótica de reabilitação, enquanto a demografia envelhecida do Japão canaliza P&D público para mobilidade assistiva. Apesar de bolsões de incerteza de reembolso, clientes industriais em setores de eletrônicos e construção naval adquirem trajes de suporte lombar em massa para conter reivindicações de compensação. Parcerias público-privadas em Singapura e Austrália focam em iniciativas de envelhecimento urbano que integram exoesqueletos com ecossistemas de casa inteligente.

Cenário Competitivo

A concentração de mercado é moderada, com os quatro principais fornecedores controlando uma participação significativa da receita global, ainda assim novos entrantes mordiscam nichos especializados. A aquisição de USD 10 milhões da linha Indego da Parker Hannifin pela Ekso Bionics adicionou soluções modulares de membro inferior e tronco, ampliando o espectro médico-industrial da empresa. ReWalk Robotics foi rebatizada para Lifeward em 2025, sublinhando um pivô de fabricante de produto único para provedor de neuro-reabilitação multi-plataforma. CYBERDYNE aproveita parcerias de longa data com fundos de pensão japoneses para financiar a expansão de sua suíte HAL em instalações de cuidados para idosos.

Alianças de software são diferenciadores estratégicos. A colocação do programa Connect 2025 da NVIDIA da Ekso Bionics fornece acesso a toolchains de IA de ponta que aceleram modelos de predição de marcha. KULR Technology Group forjou um pacto de distribuição exclusivo norte-americano para o Apogee ULTRA da German Bionic, agrupando expertise de gerenciamento térmico com hardware de exotraje para garantir contas de armazém. Start-ups como HeroWear fazem crowdsource de iterações de design com loops de feedback no local, enquanto o quadro auto-equilibrante da Wandercraft conquistou o Prêmio de Inovação SXSW 2025, impulsionando a confiança do investidor. Perspectivas de espaço em branco estão em geriatria e aplicações de envelhecimento no local, onde berços de torso leves poderiam adiar a necessidade de cuidados em tempo integral.

Lançamentos de produtos recentes enfatizam conectividade: o ReWalk 7 Personal integra telemetria de nuvem para atualizações de parâmetros personalizadas, e as baterias modulares do Ekso Indego Personal estendem o tempo de execução sem ciclos de recarga completos. Empresas também estão experimentando com cobrança por uso; German Bionic pilota preços de assinatura que alinham custo com turnos trabalhados, um modelo que ressoa com empresas de logística terceirizadas cautelosas com grandes desembolsos de capital.

Líderes da Indústria de Exoesqueleto

-

CYBERDYNE Inc.

-

Ekso Bionics Holdings Inc.

-

Ottobock SE & Co. KGaA

-

Parker Hannifin Corporation

-

Sarcos Technology & Robotics Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Abril de 2025: HeroWear, uma startup privada especializada em soluções de exotraje ocupacional, levantou com sucesso USD 5 milhões em financiamento Série-A do investidor de capital de risco White Road Investments. A empresa também se associou com Engage para aprimorar sua colaboração com empresas líderes. Os fundos serão usados para impulsionar o desenvolvimento de produtos, expandir a equipe da HeroWear e garantir a entrega contínua de serviço de cliente de alta qualidade e treinamento no local. Este investimento estratégico visa apoiar a base de instalação crescente do exotraje Apex 2 da HeroWear, posicionando a empresa para crescimento significativo no mercado de tecnologia de exoesqueleto.

- Abril de 2025: KULR Technology Group anunciou uma parceria estratégica com German Bionic (GB) para entrar no mercado de robótica através do lançamento de sua nova unidade de negócios, KULR AI & Robotics. A colaboração será centrada na tecnologia avançada de exoesqueleto Apogee ULTRA da GB, com KULR garantindo direitos exclusivos de distribuição norte-americana. Esta parceria aproveita a base de clientes estabelecida da GB, que inclui organizações proeminentes como Dachser Intelligent Logistics, GXO, Aeroporto de Nuremberg, Canadian Tire, Currys e Hospital Charité Berlin, posicionando KULR para expandir sua pegada nos setores de robótica e exoesqueleto em rápido crescimento

- Abril de 2025: Ekso Bionics entrou em um acordo de distribuição não-exclusivo com Bionic Prosthetics & Orthotics Group para o Ekso Indego Personal, marcando a primeira incursão da empresa na indústria de órteses e próteses

- Março de 2024: Innophys Co. Ltd iniciou as vendas dos sistemas de exoesqueleto "Muscle Suit Soft-Power" e "Muscle Suit Every" na Eslováquia e República Checa em março de 2024.

Escopo do Relatório Global do Mercado de Exoesqueleto

Conforme o escopo do relatório, exoesqueletos são os esqueletos externos que suportam e protegem o corpo em contraste com o esqueleto interno (endoesqueleto). Estas são máquinas vestíveis que permitem movimento de membros com força amplificada e melhoram o desempenho de tarefas humanas.

O mercado de exoesqueleto é segmentado por tipo de tratamento, tipo de parte do corpo, tipo de produto e geografia. Por tipo de tratamento, o mercado é segmentado em reabilitação e aumento. Por tipo de parte do corpo, o mercado é segmentado em parte superior do corpo e parte inferior do corpo. Por tipo de produto, o mercado é segmentado em estacionário e móvel. O relatório também cobre os tamanhos de mercado e previsões em países principais através de diferentes regiões. Para cada segmento, o tamanho do mercado é fornecido em termos de valor (USD).

| Ativo / Alimentado |

| Passivo |

| Móvel |

| Estacionário |

| Membro Superior | Exoesqueleto de Mão |

| Exoesqueleto de Braço | |

| Membro Inferior | Quadril |

| Joelho | |

| Tornozelo e Pé | |

| Corpo Inteiro |

| Hardware |

| Software |

| Serviços |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Resto da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Resto do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul |

| Por Tecnologia | Ativo / Alimentado | |

| Passivo | ||

| Por Mobilidade | Móvel | |

| Estacionário | ||

| Por Parte do Corpo | Membro Superior | Exoesqueleto de Mão |

| Exoesqueleto de Braço | ||

| Membro Inferior | Quadril | |

| Joelho | ||

| Tornozelo e Pé | ||

| Corpo Inteiro | ||

| Por Componente | Hardware | |

| Software | ||

| Serviços | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Resto do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de exoesqueleto?

O mercado de exoesqueleto atingiu USD 0,57 bilhão em 2025 e está projetado para chegar a USD 1,48 bilhão até 2030.

Qual região lidera a receita global?

América do Norte lidera com participação de 40,33%, auxiliada pelo reembolso Medicare e forte financiamento de P&D.

Qual segmento está crescendo mais rápido?

Componentes de software postam a trajetória mais íngreme a uma TCAC de 29,14%, impulsionada por controle dirigido por IA e análises de dados.

Como sistemas passivos e alimentados diferem na perspectiva de crescimento?

Dispositivos alimentados dominam receita hoje, ainda assim sistemas passivos estão se expandindo mais rápido a uma TCAC de 22,82% devido ao menor custo e implantação mais simples.

Quais são as principais barreiras para adoção?

Altos custos de compra e manutenção, juntamente com ambiguidade de padrões de segurança, permanecem os maiores obstáculos.

Exoesqueletos são cobertos por seguro?

Sim. Medicare estabeleceu uma taxa nacional de pagamento em 2024, e várias seguradoras privadas e europeias seguiram desde então, acelerando a absorção.

Página atualizada pela última vez em: