Tamanho e Participação do Mercado de Próteses Robóticas

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

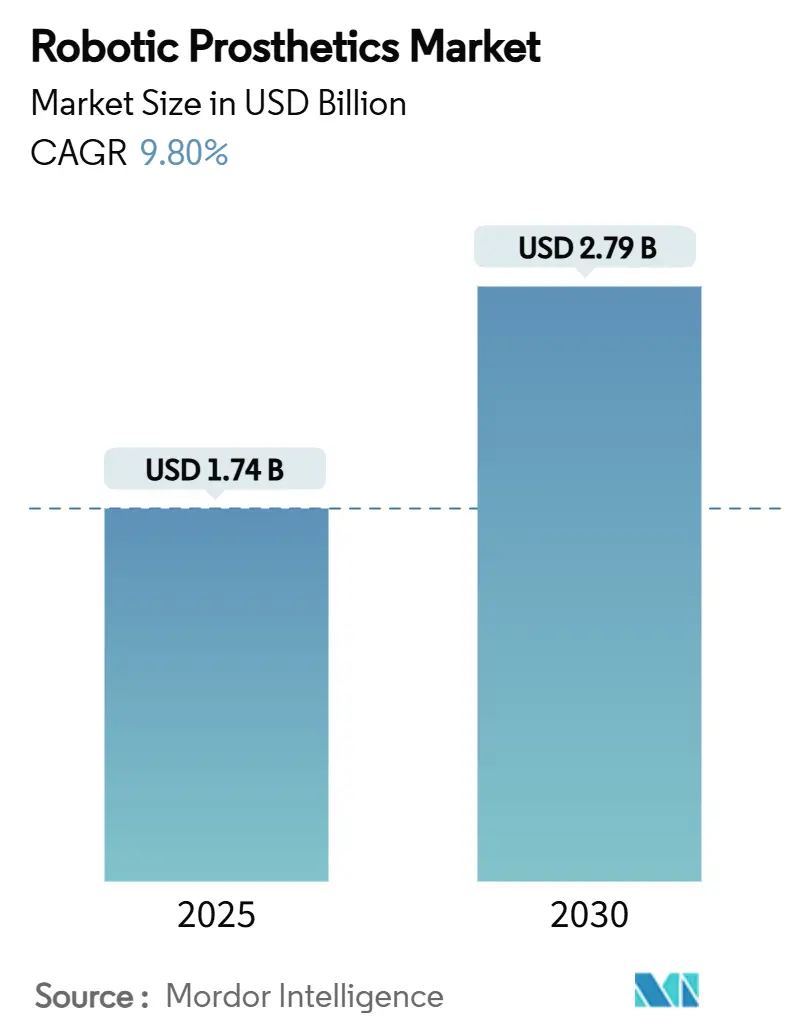

| Tamanho do Mercado (2025) | 1.74 Bilhões de dólares |

| Tamanho do Mercado (2030) | 2.79 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 9.80% CAGR |

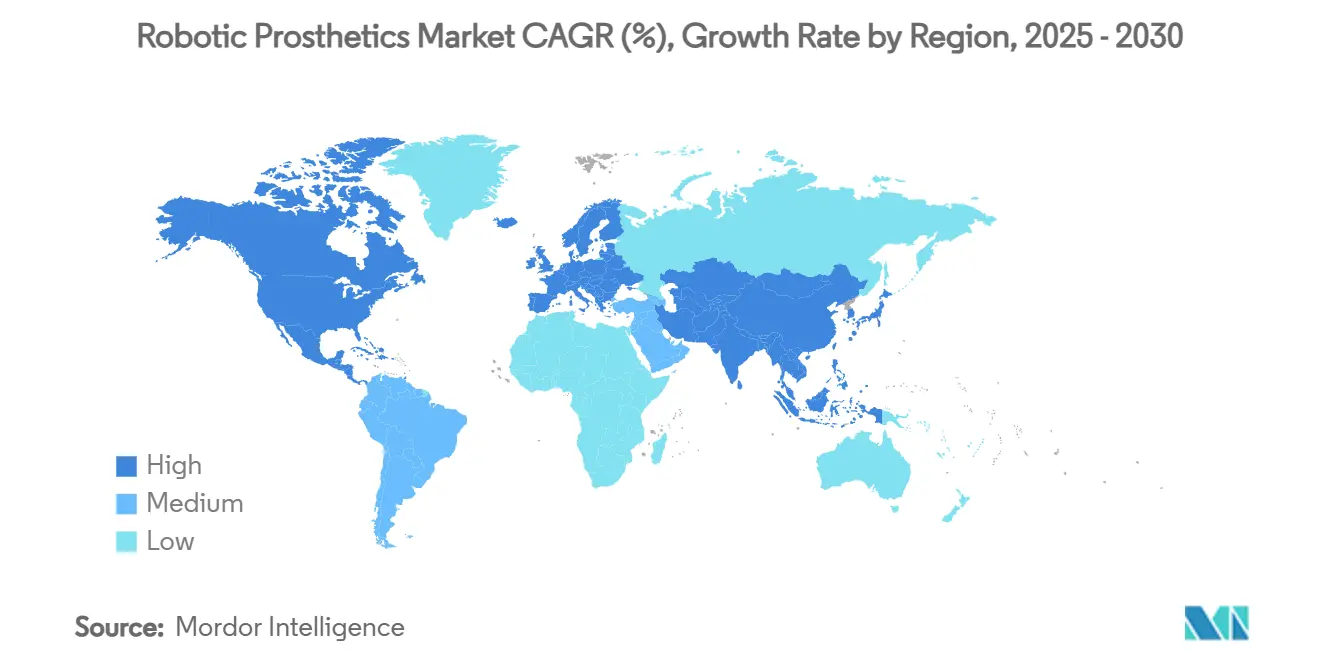

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Próteses Robóticas por Mordor Intelligence

O tamanho do mercado de próteses robóticas atingiu USD 1,74 bilhão em 2025 e está projetado para expandir para USD 2,79 bilhões até 2030, avançando a um CAGR de 9,8%. A robusta atividade de patentes, a melhoria das condições de reembolso e a integração mais profunda de interfaces neurais com a manufatura aditiva formam a espinha dorsal dessa expansão. A ampla adoção de membros controlados por microprocessador (MPC), o aumento de 2,4% nos preços do Medicare para dispositivos fora de licitação competitiva e o crescente interesse de capital de risco ressaltam um ambiente de demanda que recompensa melhorias de desempenho clinicamente validadas. A intensidade competitiva aumenta à medida que os fabricantes tradicionais enfrentam startups equipadas com interfaces músculo-máquina minimamente invasivas e status de avanço da FDA, enquanto programas de subsídios nacionais na China e a ampliação da cobertura europeia alargam o conjunto global de endereçamento. A fragilidade da cadeia de suprimentos em torno de ímãs de terras raras e as obrigações de cibersegurança para firmware conectado injetam risco operacional, mas também estimulam mudanças de design em direção a atuadores macios e arquiteturas de dispositivos criptografados. Os players com visão de futuro que combinam detecção de intenção habilitada por IA com impressão 3D de ciclo rápido estão bem posicionados para capturar o próximo estágio de crescimento no mercado de próteses robóticas.

Principais Conclusões do Relatório

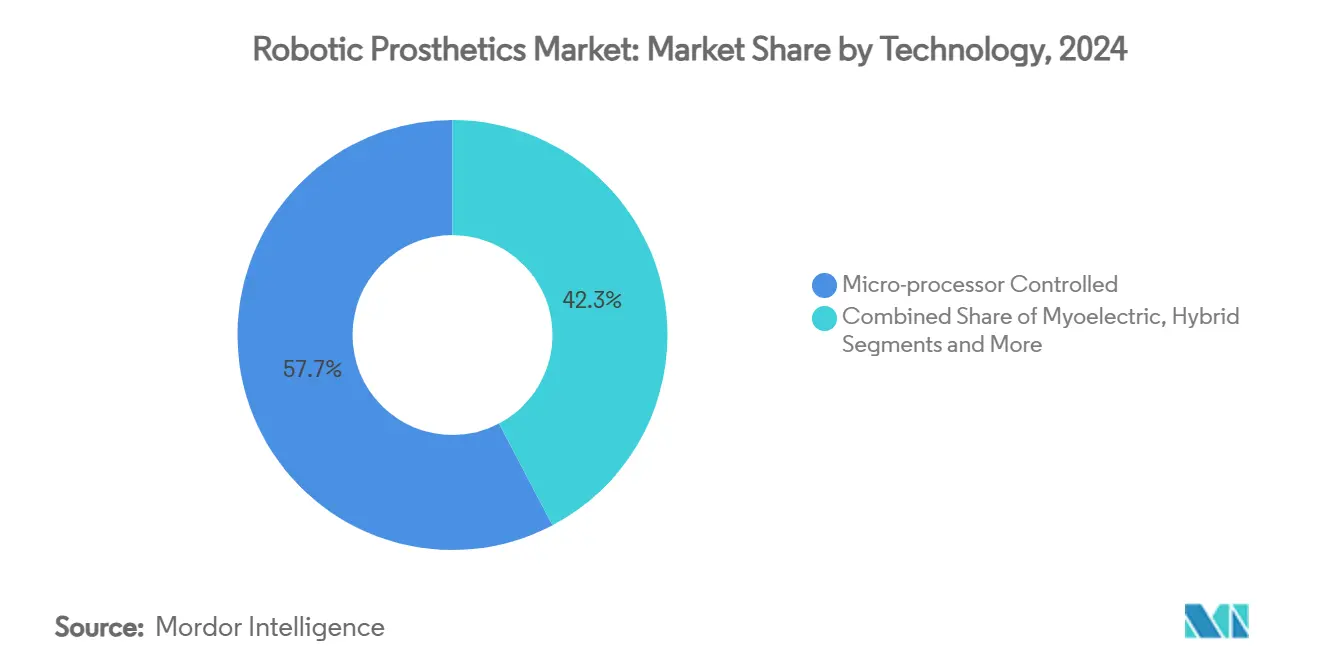

- Por tecnologia, o controle por microprocessador liderou com 57,7% de participação na receita em 2024; os sistemas híbridos de interface neural têm previsão de expansão a um CAGR de 15,1% até 2030.

- Por extremidade, os dispositivos para membros inferiores representaram 56,5% da participação no mercado de próteses robóticas em 2024, enquanto os sistemas modulares de múltiplas extremidades têm projeção de crescimento a um CAGR de 13,7% até 2030.

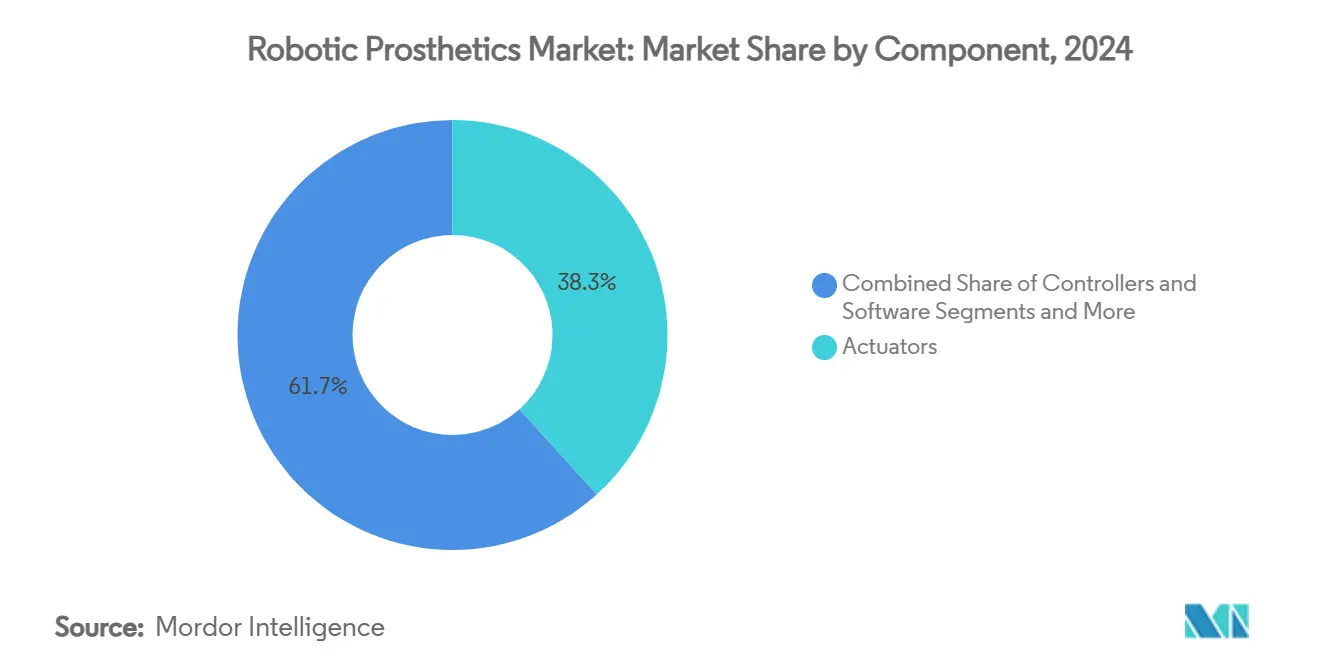

- Por componente, os atuadores comandaram uma participação de 38,3% no mercado de próteses robóticas em 2024, ao passo que controladores e software registrarão o CAGR mais rápido, de 16,3%, conforme previsto.

- Por usuário final, as clínicas de próteses e órteses detinham uma participação de mercado de 54,6% em 2024; o atendimento domiciliar deve registrar um CAGR de 14,5% até 2030.

- Por geografia, a América do Norte dominou com uma participação de 43,8% em 2024, enquanto a Ásia-Pacífico avança a um CAGR de 12,9% durante o horizonte de previsão.

Tendências e Perspectivas do Mercado Global de Próteses Robóticas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Adoção rápida de joelhos e tornozelos MPC | +2.10% | América do Norte, UE | Médio prazo (2 a 4 anos) |

| Curva de custo decrescente do controle mioelétrico | +1.80% | Global; mais forte em mercados emergentes | Longo prazo (≥ 4 anos) |

| Expansão do reembolso para membros biônicos | +1.50% | OCDE e China | Médio prazo (2 a 4 anos) |

| Pilotos de saúde para veteranos acelerando a adoção | +1.20% | América do Norte, aliados | Curto prazo (≤ 2 anos) |

| Detecção de intenção habilitada por IA + manufatura aditiva | +1.40% | Mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Aumento do financiamento de risco em neuro-interface | +0.80% | América do Norte, UE, Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Rápida de Joelhos e Tornozelos Controlados por Microprocessador

Evidências clínicas mostram que os dispositivos MPC reduzem o risco de quedas em até 80%, uma estatística que agora impulsiona uma maior aceitação por parte das seguradoras. O joelho Genium X4 da Ottobock melhora a estabilidade na fase de apoio, oferece 5 dias de autonomia de bateria e mantém impermeabilização total, reduzindo assim os encargos de manutenção diária para usuários ativos. A regra preliminar do Medicare propondo elegibilidade de nível K2 para joelhos MPC amplia ainda mais a base reembolsável.[1]Centros de Serviços Medicare e Medicaid, "LCD Proposto — Próteses de Membros Inferiores (DL33787)," cms.gov Os pagadores europeus espelham essa mudança, incorporando membros MPC em estruturas de compras baseadas em valor que priorizam a prevenção de quedas e a redução de internações hospitalares. Os fornecedores respondem agrupando aplicativos de análise contínua de marcha que sinalizam cargas anormais e acionam ajustes remotos em tempo real.

Curva de Custo Decrescente de Controladores Mioelétricos e Sensores de sEMG

Matrizes miniaturizadas de eletromiografia de superfície agora alcançam 97% de precisão na previsão de movimentos quando combinadas com miografia de força, melhorando a intuitividade sem escalada de custos. Designs de próteses de código aberto fabricados em impressoras 3D de nível doméstico ficam abaixo de USD 50, democratizando o acesso em ambientes de baixa renda.[2]MDPI, "Ameaças à IoT de Saúde: Levantamento de Riscos," mdpi.com A plataforma de reconhecimento de padrões Myo Plus da Ottobock obteve um código de faturamento autônomo do CMS (L6700) em 2025, consolidando os caminhos de reembolso para controle baseado em aprendizado de máquina. A produção em volume e a cobertura mais ampla de códigos comprimem os preços em conjunto, permitindo que as clínicas atualizem os encaixes com eletrônicos integrados em vez de substituir membros inteiros. Os fabricantes aproveitam ferramentas de calibração baseadas em nuvem que reduzem os tempos de configuração de horas para minutos, beneficiando clínicas de alto volume.

Expansão Favorável do Reembolso para Membros Biônicos na OCDE e na China

O subsídio nacional da China agora cobre integralmente 140 dispositivos assistivos, apoiando 85 milhões de pessoas com deficiência e 40 milhões de idosos.[3]China Daily, "Subsídios Melhoram o Acesso a Dispositivos Assistivos," chinadaily.com.cn Os mercados da Europa Ocidental relatam penetração mioelétrica acima de 80% onde o reembolso é universal, em comparação com menos de 40% em sistemas restritivos. As estruturas de políticas agora levam em conta o bem-estar psicossocial e a produtividade a longo prazo, deslocando as avaliações das métricas básicas de mobilidade. Nos Estados Unidos, o aumento de 2,4% na tabela de honorários do Medicare para 2025 confirma ventos favoráveis de reembolso constantes, apesar das pressões orçamentárias. Essa onda de liberalização da cobertura converte necessidade reprimida em demanda pagante, fortalecendo as perspectivas para o mercado de próteses robóticas.

Pilotos de Tecnologia de Saúde para Veteranos Acelerando as Compras Públicas

O Departamento de Assuntos de Veteranos concluiu sua primeira cirurgia de osseointegração em 2024, criando um caso de referência de alto perfil para a integração de membros sem encaixe. As bolsas BRAVE subsequentes de até USD 100.000 por projeto financiam a comercialização de protótipos de nível laboratorial, enquanto as bolsas SAHAT alocam USD 200.000 para soluções voltadas a veteranos com lesões por exposição tóxica. Os padrões de compras do Departamento de Assuntos de Veteranos frequentemente estabelecem o referencial para as seguradoras privadas, encurtando o intervalo de tempo entre os pilotos militares e a adoção civil. Os fabricantes de dispositivos adaptam o marketing em torno de métricas de retorno ao trabalho e redução de complicações secundárias para garantir contratos de aquisição.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Abandono de próteses relacionado ao conforto e peso | -1.80% | Global; maior em economias em desenvolvimento | Médio prazo (2 a 4 anos) |

| Riscos de cibersegurança e privacidade em membros conectados | -1.20% | Mercados altamente conectados | Longo prazo (≥ 4 anos) |

| Escassez de protesistas qualificados fora das metrópoles | -1.50% | Mercados rurais e emergentes | Longo prazo (≥ 4 anos) |

| Fragilidade da cadeia de suprimentos de atuadores de terras raras | -1.30% | América do Norte e UE | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Abandono Persistente de Próteses Devido a Problemas de Conforto e Peso

As taxas de abandono variam de 9% a 34%, pois os usuários rejeitam dispositivos que percebem como pesados, quentes ou insuficientemente funcionais. O ajuste do encaixe continua sendo o ponto de dor mais citado; as flutuações no volume do membro desestabilizam a distribuição de pressão, provocando lesões cutâneas e deslizamento do dispositivo. Forros metálicos com troca de calor em exploração em laboratórios de pesquisa mostram potencial para dissipar o acúmulo térmico sem penalidades de peso. Enquanto isso, materiais de interface reforçados com grafeno oferecem superfícies antimicrobianas que reduzem o risco de infecção e melhoram a saúde cutânea a longo prazo. No entanto, até que as unidades de mercado de massa integrem essas melhorias, o abandono permanece um obstáculo ao crescimento sustentado do uso no mercado de próteses robóticas.

Riscos de Cibersegurança e Privacidade no Firmware de Próteses Conectadas à Nuvem

Os ecossistemas de IoT em saúde têm projeção de atingir USD 486,34 bilhões até 2031, multiplicando a superfície de ataque para agentes mal-intencionados. Um firmware comprometido poderia desativar o controle de equilíbrio ou expor registros biométricos, representando cenários de risco de vida e responsabilidade regulatória para os fabricantes. As diretrizes atuais exigem criptografia básica e ciclos regulares de atualização, mas a vida útil dos dispositivos frequentemente excede as janelas de suporte do fornecedor, criando vulnerabilidades de longa cauda. Os organismos de normalização agora consideram requisitos mais rigorosos de vigilância pós-mercado, pressionando os OEMs a construir caminhos de atualização via rede e arquiteturas de confiança zero. Até que essas estruturas atinjam a maturidade, pagadores e sistemas hospitalares avessos ao risco podem limitar a implantação em larga escala de membros totalmente conectados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: O Controle por Microprocessador Domina a Inovação

Os sistemas de microprocessador detinham 57,7% das receitas de 2024 e continuam sendo o pilar do mercado de próteses robóticas. Chips embarcados de alta eficiência energética ajustam a fase de apoio e de balanço em tempo real, reduzindo os custos metabólicos e prolongando a vida útil da bateria. O segmento híbrido de interface neural está projetado para superar todos os outros com um CAGR de 15,1%, à medida que as designações de via rápida da FDA aceleram a entrada no mercado. Os membros mioelétricos mantêm forte penetração clínica, especialmente nos membros superiores, onde o feedback mecânico é fundamental para tarefas de motricidade fina. Os dispositivos acionados pelo corpo persistem em ambientes austeros, preferidos pela durabilidade e custo. As interfaces baseadas em RPNI prometem um salto de próxima geração na fidelidade do sinal; os primeiros ensaios mostram controle estável ao longo de horizontes de vários anos.

Por Extremidade: A Liderança dos Membros Inferiores Enfrenta o Desafio dos Sistemas Múltiplos

As soluções para membros inferiores representaram 56,5% das vendas globais de 2024, reflexo da maior incidência de amputações e do histórico mais profundo de reembolso. Os suportes osseointegrados sem encaixe melhoram a transferência de carga e a propriocepção, potencialmente reduzindo a lacuna de conforto em relação aos membros biológicos. O abandono de membros superiores persiste em torno de 20% devido ao peso e à complexidade de manutenção. Os sistemas de múltiplas extremidades, com um CAGR de 13,7%, atendem a casos de politrauma e deficiências congênitas de membros, agrupando baterias compartilhadas e hubs de controle para conveniência do usuário. Os módulos emergentes de tornozelo-pé com rigidez variável proporcionam transições mais suaves entre velocidades de caminhada, mitigando o estresse no membro contralateral e reduzindo o risco de lesões.

Por Componente: Os Atuadores Impulsionam a Inovação em Desempenho

Os atuadores capturaram 38,3% do valor de 2024, atuando como o coração mecânico dos membros motorizados. Os motores elétricos sem escovas dominam devido à controlabilidade, enquanto os sistemas hidráulicos encontram nichos em tarefas de alta carga. Os músculos pneumáticos macios atraem financiamento de P&D para aplicações pediátricas leves. Os controladores e o software embarcado registram um CAGR de 16,3% à medida que os algoritmos de IA escalam, aproveitando a análise em nuvem para refinar padrões de marcha remotamente. A fusão de sensores — combinando sEMG, dados inerciais e de força — alcança 97% de precisão na previsão, informando a modulação do torque articular em tempo real. Os avanços na ciência dos materiais produzem encaixes híbridos de titânio-grafeno que reduzem gramas enquanto aumentam a resistência à tração, abordando diretamente os fatores de abandono.

Por Usuário Final: Os Ambientes Clínicos Evoluem em Direção ao Atendimento Domiciliar

As clínicas especializadas em próteses controlaram 54,6% das receitas de 2024, aproveitando a profunda expertise em ajuste e os relacionamentos com seguradoras. No entanto, as plataformas de atendimento remoto agora alimentam os diagnósticos dos dispositivos em painéis na nuvem, permitindo que os clínicos enviem ajustes de firmware sem visitas presenciais. O atendimento domiciliar cresce a um CAGR de 14,5% à medida que as seguradoras incentivam a reabilitação ambulatorial e os usuários idosos preferem ajustes em casa. Os hospitais permanecem fundamentais durante as fases de reabilitação aguda; o ajuste precoce dentro de oito semanas após a amputação se correlaciona com maior utilização a longo prazo. Os centros de medicina esportiva atendem a usuários orientados para o desempenho, empregando esteiras instrumentadas e captura de movimento para otimizar o ajuste protético para o máximo rendimento.

Análise Geográfica

A América do Norte liderou com uma participação de 43,8% em 2024, graças a robustos sistemas de pagadores e pipelines de P&D impulsionados por veteranos. A grande coorte de amputados da região, estimada em 2,6 milhões, beneficia-se de redes de reabilitação coordenadas que encurtam o tempo até o primeiro ajuste. Os mercados da UE mantêm alta penetração, auxiliados por Regulamentos de Dispositivos Médicos harmonizados que estendem as janelas de conformidade para dispositivos legados, concedendo aos OEMs espaço para atualizar portfólios. A adoção de membros mioelétricos na Europa Ocidental supera 80%, refletindo ampla cobertura de seguros e organismos de compras centralizados.

A Ásia-Pacífico, avançando a um CAGR de 12,9%, é impulsionada pelo subsídio da China que cobre 140 produtos assistivos e pelo envelhecimento demográfico no Japão e na Coreia do Sul. As empresas locais licenciam cada vez mais controladores baseados em IA para contornar as altas tarifas de importação sobre unidades acabadas, intensificando a concorrência de custos. Os incentivos do programa Fabricado na Índia reduzem o GST sobre peças de tecnologia assistiva, encorajando linhas domésticas de impressão 3D para distribuição rural.

A América Latina permanece subpenetrada, mas preparada para crescimento de dígito médio único à medida que o Brasil atualiza sua lista de aquisições do Sistema Único de Saúde para incluir joelhos motorizados. O Oriente Médio e a África registram adoção esporádica impulsionada por programas filantrópicos; no entanto, a escassez de protesistas certificados e as maiores tarifas alfandegárias impedem a escala. Os governos regionais exploram pilotos de tele-reabilitação para ampliar o alcance dos clínicos e aumentar a retenção de dispositivos.

Cenário Competitivo

Ottobock, Össur e Blatchford juntos controlaram participação de mercado significativa em 2024, ressaltando um mercado onde a escala confere alavancagem de fornecimento, mas não impede a disrupção. A Ottobock aprofundou sua pilha de IA por meio de investimento minoritário na Phantom Neuro, alinhando-se com as interfaces neurais emergentes. A Össur obteve bolsas para forros ventilados e vedações ajustáveis, visando o abandono relacionado ao conforto. A aquisição da Fillauer pela Hanger ampliou o controle da cadeia de suprimentos e adicionou profundidade ao portfólio pediátrico.

Os novos entrantes focam no valor do software; Synchron e Paradromics licenciam painéis na nuvem projetados para integração com TI hospitalar, abrindo mão das margens de hardware em favor de taxas recorrentes. A Enovis adicionou a LimaCorporate por USD 864 milhões, unindo implantes e mangas com sensores inteligentes em uma proposta de ortopedia de ponta a ponta. Os depósitos de patentes se deslocam para químicas de baterias e robótica macia, como evidenciado pelo pedido de patente de bateria de fibra da Universidade Johns Hopkins, que permite integração perfeita em têxteis.

As empresas empacotam cada vez mais assinaturas de monitoramento remoto junto com os membros, criando fluxos de anuidade e ciclos de feedback de dados que fortalecem a P&D. A diferenciação gira em torno da amplitude do ecossistema — dispositivos, software, treinamento clínico — e da capacidade de navegar pelas iminentes regulamentações de cibersegurança sem inflar os custos.

Líderes do Setor de Próteses Robóticas

Ottobock SE & Co. KGaA

Össur hf.

Blatchford Group

Fillauer LLC

Steeper Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: O MIT apresentou uma prótese mecanoneural osseointegrada que combina enxertos musculares com uma haste intramedular de titânio para restaurar uma marcha quase natural em escadas e terrenos irregulares.

- Abril de 2025: A Phantom Neuro captou USD 19 milhões em Série A liderada pela Ottobock para avançar a interface músculo-máquina Phantom X em direção a ensaios pivotais.

- Março de 2025: A FDA concedeu status de dispositivo inovador à prótese de interface neural Phantom X, simplificando a revisão pré-mercado.

- Fevereiro de 2025: A Enovis concordou em adquirir a LimaCorporate por EUR 800 milhões (USD 864 milhões), forjando um portfólio de próteses e ortopedia com receita superior a USD 1 bilhão.

Escopo do Relatório Global do Mercado de Próteses Robóticas

| Próteses Controladas por Microprocessador |

| Próteses Mioelétrica |

| Acionadas pelo Corpo / Operadas por Cabo |

| Híbridas e Outras |

| Membro Inferior (Joelho, Tornozelo, Pé) |

| Membro Superior (Cotovelo, Pulso, Mão, Dedos) |

| Sistemas Modulares de Múltiplas Extremidades |

| Outros (Craniofacial, Coluna) |

| Atuadores (Elétrico, Hidráulico, Pneumático, Macio) |

| Sensores (sEMG, IMU, Força, Pressão) |

| Controladores e Software |

| Encaixes e Materiais de Interface |

| Clínicas de Próteses e Órteses |

| Hospitais e Centros de Trauma |

| Centros de Reabilitação e Medicina Esportiva |

| Atendimento Domiciliar e Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tecnologia | Próteses Controladas por Microprocessador | |

| Próteses Mioelétrica | ||

| Acionadas pelo Corpo / Operadas por Cabo | ||

| Híbridas e Outras | ||

| Por Extremidade | Membro Inferior (Joelho, Tornozelo, Pé) | |

| Membro Superior (Cotovelo, Pulso, Mão, Dedos) | ||

| Sistemas Modulares de Múltiplas Extremidades | ||

| Outros (Craniofacial, Coluna) | ||

| Por Componente | Atuadores (Elétrico, Hidráulico, Pneumático, Macio) | |

| Sensores (sEMG, IMU, Força, Pressão) | ||

| Controladores e Software | ||

| Encaixes e Materiais de Interface | ||

| Por Usuário Final | Clínicas de Próteses e Órteses | |

| Hospitais e Centros de Trauma | ||

| Centros de Reabilitação e Medicina Esportiva | ||

| Atendimento Domiciliar e Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Questões Respondidas no Relatório

Perguntas Frequentes

Resposta Concisa

Qual é o tamanho atual do mercado de próteses robóticas?

O tamanho do mercado de próteses robóticas foi de USD 1,74 bilhão em 2025.

Com que velocidade se espera que o mercado de próteses robóticas cresça?

Está previsto registrar um CAGR de 9,9%, atingindo USD 2,79 bilhões até 2030.

Qual segmento de tecnologia está crescendo mais rapidamente?

Os sistemas híbridos de interface neural têm projeção de crescimento a um CAGR de 15,1% até 2030.

Qual região verá o crescimento mais rápido?

A Ásia-Pacífico lidera com um CAGR de 12,9% devido à expansão de subsídios e ao envelhecimento demográfico.

Por que muitos usuários abandonam os dispositivos protéticos?

O desconforto, o peso e o ajuste inadequado do encaixe impulsionam taxas de abandono de até 34% em algumas coortes.

Como as preocupações com cibersegurança estão sendo abordadas?

Os fabricantes estão adicionando criptografia, caminhos de atualização via rede e arquiteturas de confiança zero para mitigar os riscos em membros conectados.

Página atualizada pela última vez em: