Tamanho e Participação do Mercado de Odontologia Robótica

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

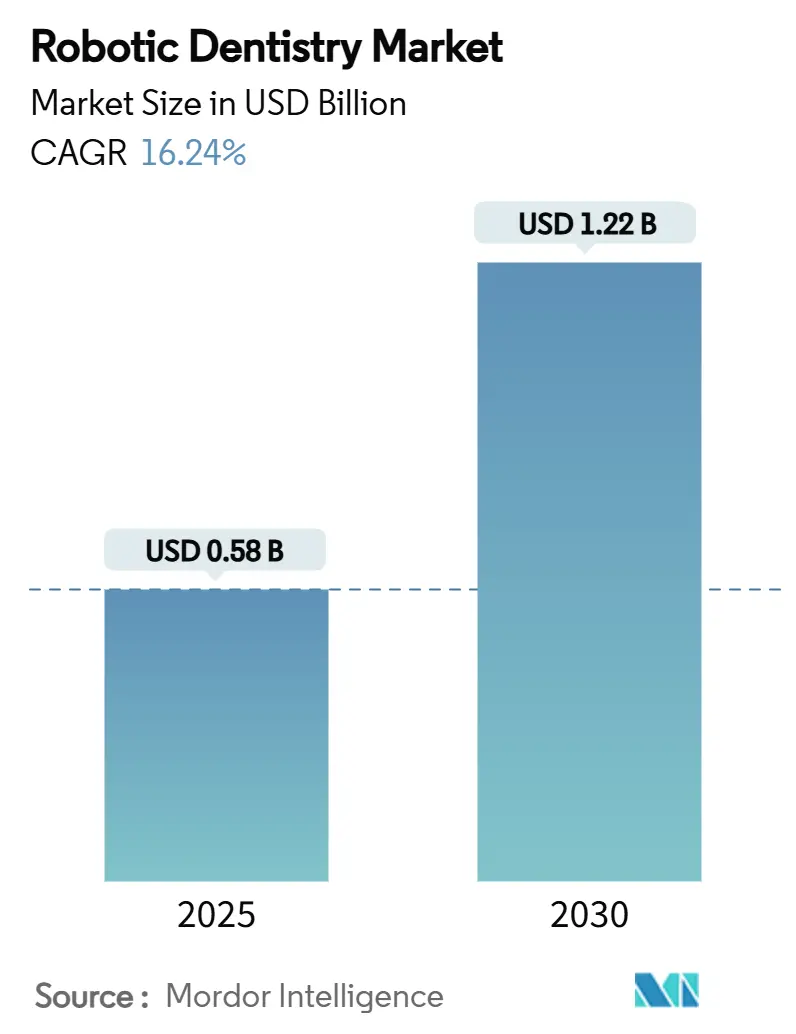

| Tamanho do Mercado (2025) | 0.58 Bilhões de dólares |

| Tamanho do Mercado (2030) | 1.22 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 16.24% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Odontologia Robótica por Mordor Intelligence

O tamanho do mercado global de odontologia robótica atingiu USD 576 milhões em 2025 e está previsto para avançar para USD 1,22 bilhão até 2030, registrando uma CAGR de 16,24% ao longo do período. O forte impulso vem das expectativas da medicina de precisão, do envelhecimento das populações que demandam cuidados protéticos complexos e de avanços constantes em plataformas cirúrgicas autônomas. A consolidação do fluxo de trabalho digital, o feedback háptico confiável com precisão submilimétrica e a análise vinculada à nuvem estão rapidamente movendo a odontologia assistida por robôs da adoção inicial para a prática rotineira. O capital está fluindo tanto de investidores estratégicos quanto de organizações de serviços odontológicos, enquanto os reguladores na América do Norte e na Ásia-Pacífico continuam a esclarecer os caminhos para sistemas autônomos. Simultaneamente, a prontidão para a segurança cibernética e a conformidade com a privacidade de dados tornaram-se prioridades de nível de diretoria para fabricantes e grandes grupos de clínicas à medida que os dispositivos conectados se multiplicam.

Principais Conclusões do Relatório

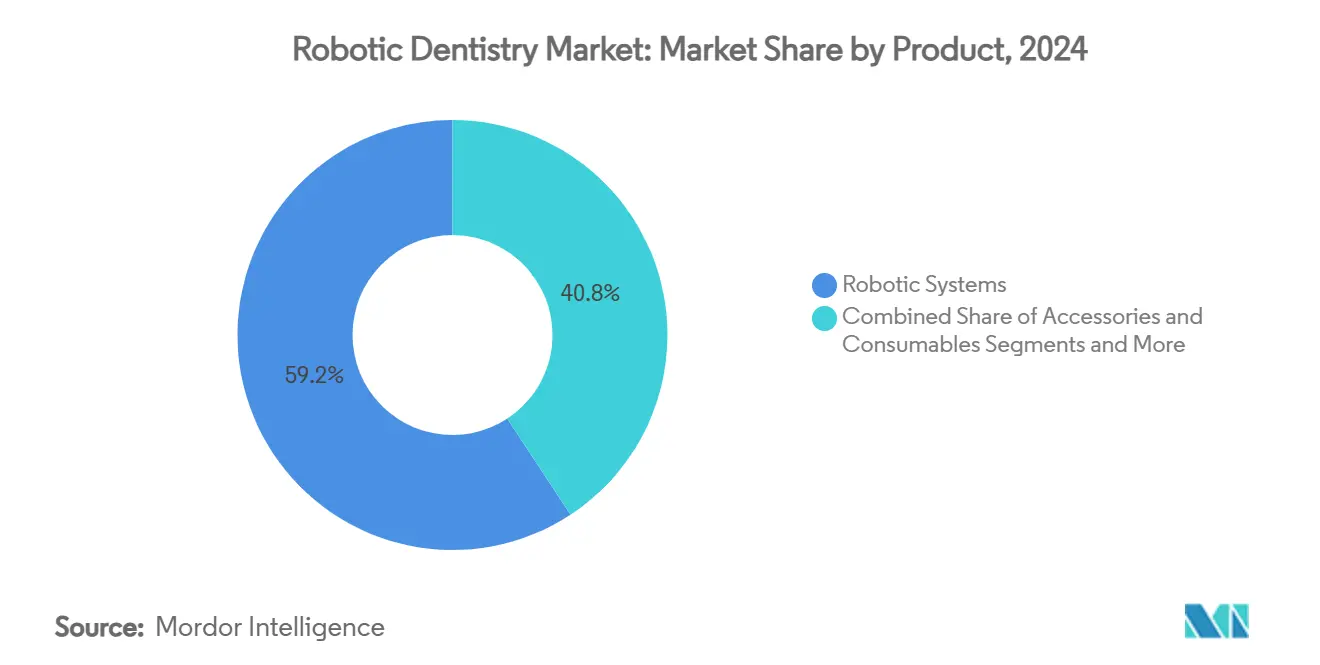

- Por produto, os sistemas robóticos detinham 59,24% da participação do mercado de odontologia robótica em 2024, enquanto software e serviços estão no caminho para uma CAGR de 20,43% até 2030.

- Por tecnologia, as plataformas de navegação semiautônomas lideraram com 51,66% da participação do mercado de odontologia robótica em 2024; os sistemas totalmente autônomos estão projetados para expandir a uma CAGR de 19,36% até 2030.

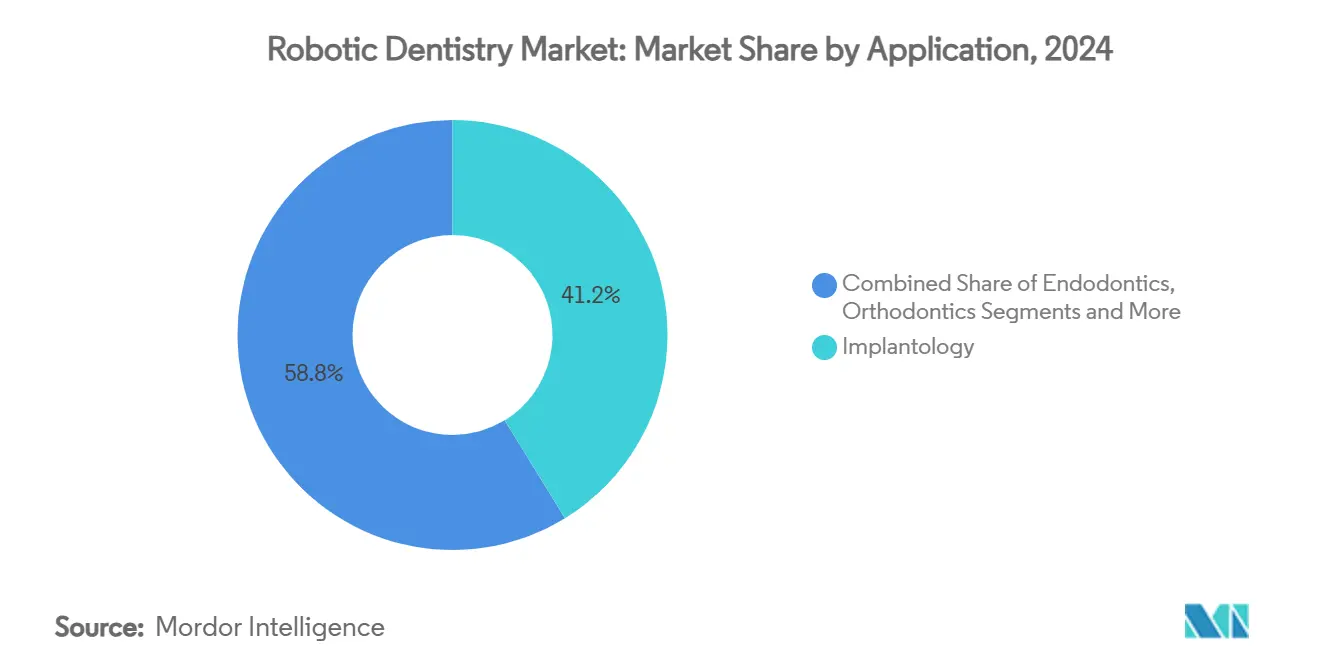

- Por aplicação, a implantodontia representou 41,24% da participação do tamanho do mercado de odontologia robótica em 2024 e a endodontia está avançando a uma CAGR de 19,25% até 2030.

- Por usuário final, os hospitais odontológicos comandaram 46,44% da participação de receita em 2024, enquanto as clínicas especializadas registram a maior CAGR projetada de 18,46% até 2030.

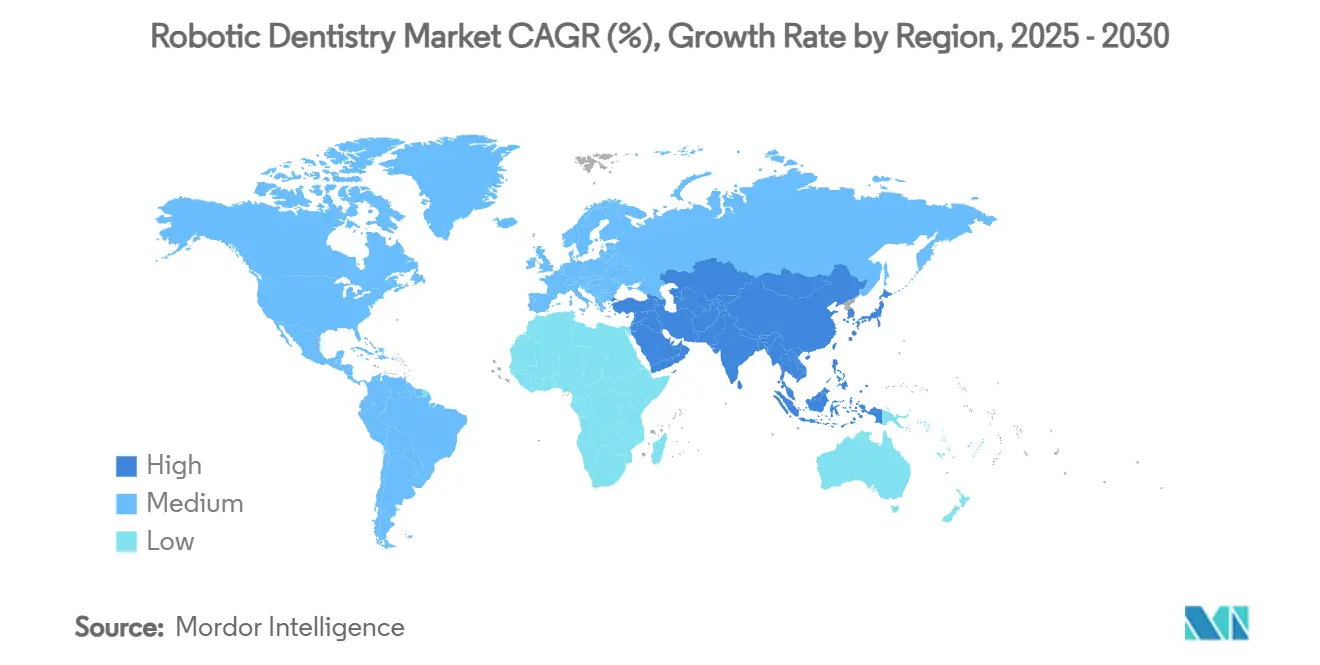

- Por geografia, a América do Norte controlou 39,45% do mercado de odontologia robótica em 2024; a Ásia-Pacífico está prevista para registrar uma CAGR de 18,35% entre 2025-2030.

Tendências e Perspectivas do Mercado Global de Odontologia Robótica

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescentes necessidades de precisão em implantodontia | +3.2% | América do Norte, Europa, expansão global | Médio prazo (2-4 anos) |

| Crescimento da população geriátrica global e edêntula | +2.8% | Ásia-Pacífico e Europa acelerando, alcance global | Longo prazo (≥ 4 anos) |

| Menor tempo na cadeira e maior capacidade de atendimento da clínica | +2.1% | América do Norte, Europa, Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Expansão do reembolso para cirurgia oral assistida por robô | +1.9% | América do Norte, mercados europeus selecionados | Médio prazo (2-4 anos) |

| Integração de micro-robôs com feedback háptico | +1.7% | Estados Unidos, Alemanha, Japão | Longo prazo (≥ 4 anos) |

| Modelos de agrupamento de despesas de capital em práticas odontológicas em grupo | +1.4% | América do Norte, emergindo na Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescentes Necessidades de Precisão em Implantodontia

As plataformas autônomas agora entregam desvios angulares abaixo de 1,08 graus, superando os sistemas de navegação dinâmica em 53% e as técnicas tradicionais de mão livre por uma margem ainda maior. A precisão submilimétrica reduz o risco de lesão nervosa e perfuração sinusal durante casos complexos. A integração da tomografia de coerência óptica permite que os cirurgiões ajustem as trajetórias em tempo real, aumentando as taxas de sobrevivência dos implantes e permitindo que clínicos iniciantes obtenham resultados de posicionamento de nível especializado.[1]Jianping Chen et al., "Comparação da precisão de uma nova cirurgia robótica de implante e sistema de navegação dinâmica em cirurgia de implante dentário," BMC Oral Health, bmcoralhealth.biomedcentral.com

Crescimento da População Geriátrica Global e Edêntula

A maior expectativa de vida significa mais anos vivendo com necessidades protéticas. As abordagens robóticas sem retalho reduzem o trauma cirúrgico, aceleram a cicatrização em pacientes com densidade óssea reduzida e permitem a carga imediata para reabilitação de arco completo. Investigações clínicas sobre o posicionamento de implantes zigomáticos confirmam precisão comparável aos métodos convencionais, porém com janelas de recuperação significativamente mais curtas, alinhando-se às limitações de mobilidade dos adultos mais velhos.[2]Changjian Li et al., "Cirurgia robótica autônoma para posicionamento de implante zigomático," International Journal of Implant Dentistry, journalimplantdent.springeropen.com

Menor Tempo na Cadeira e Maior Capacidade de Atendimento da Clínica

A orientação robótica reduz os tempos de consulta para casos complexos de implantes de aproximadamente três horas para cerca de noventa minutos nos centros de adoção precoce. O fluxo de trabalho previsível suporta agendamentos mais rigorosos, aumenta a capacidade diária de pacientes e reduz a fadiga do operador. As práticas relatam fluxo de caixa mais estável, pois menos consultas de acompanhamento são necessárias para ajustes, melhorando a lucratividade geral.

Expansão do Reembolso para Cirurgia Oral Assistida por Robô

As seguradoras nos Estados Unidos e em mercados europeus selecionados começaram a cobrir protocolos de implantes com suporte robótico após evidências clínicas demonstrarem menores taxas de complicações e menos revisões dispendiosas. Decisões recentes de classificação que reconhecem tecnologias odontológicas avançadas como tratamentos medicamente necessários estão criando precedentes para uma cobertura mais ampla de procedimentos autônomos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo inicial e incerteza de retorno sobre o investimento | -2.3% | Mercados emergentes mais afetados | Curto prazo (≤ 2 anos) |

| Número limitado de cirurgiões orais treinados em robótica | -1.8% | Global, agudo em regiões rurais | Médio prazo (2-4 anos) |

| Obstáculos de segurança cibernética e privacidade de dados | -1.2% | Mais rigoroso na UE e América do Norte | Médio prazo (2-4 anos) |

| Caminhos regulatórios lentos para aprovações de micro-robôs | -0.9% | Varia por jurisdição | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Inicial e Incerteza de Retorno sobre o Investimento

Preços de compra acima de USD 150.000 representam um desafio para práticas individuais em economias emergentes. Ao considerar contratos de serviço anuais, espaço físico dedicado e certificação de pessoal, muitos dentistas adiam o investimento até que os volumes de pacientes aumentem ou o financiamento por práticas em grupo se torne disponível.

Número Limitado de Cirurgiões Orais Treinados em Robótica

Os currículos universitários estão começando a incluir módulos práticos de robótica, mas a oferta de operadores credenciados fica atrás da demanda. Os cirurgiões precisam de várias dezenas de casos antes que os tempos operatórios se normalizem, criando quedas de produtividade de curto prazo. As academias patrocinadas pela indústria buscam encurtar a curva, mas precisam escalar rapidamente para desbloquear uma adoção mais ampla.[3]STRAUMANN GROUP, "Lança a DANA, a Academia Digital da América do Norte," straumann.com

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Sistemas Dominam as Receitas Enquanto o Software Acelera a Criação de Valor

Os sistemas robóticos capturaram 59,24% do mercado de odontologia robótica em 2024, refletindo a base de hardware sobre a qual as práticas constroem fluxos de trabalho digitais. Acessórios e consumíveis registraram crescimento constante de pedidos à medida que as bases instaladas se ampliaram. Software e serviços, no entanto, entregaram uma CAGR líder de previsão de 20,43%. Módulos de planejamento baseados em assinatura, design restaurador orientado por inteligência artificial e análise em nuvem agora geram receita recorrente que protege os fabricantes contra gastos de capital cíclicos. Em 2024, os módulos de software que suportam o design automatizado de coroas alcançaram 94% de aceitação por parte dos clínicos, sublinhando a adesão dos ecossistemas digitais integrados.

Para as clínicas, o software independente de plataforma encurta o tempo de planejamento de casos, alinha equipes multidisciplinares e reduz a dependência de técnicos especializados. Esses ganhos operacionais reforçam a utilização do sistema, impulsionando o tamanho do mercado de odontologia robótica para serviços digitais.

Por Tecnologia: Liderança Semiautônoma Enfrenta Crescente Adoção Autônoma

A navegação semiautônoma detinha 51,66% da participação do mercado de odontologia robótica em 2024, graças à familiaridade dos cirurgiões e ao conforto regulatório com os modos supervisionados. As plataformas totalmente autônomas devem crescer a uma CAGR de 19,36% à medida que a confiabilidade algorítmica e a imagem em tempo real convergem. Estudos humanos iniciais entregaram sucesso no posicionamento de implantes sem intervenção manual, sinalizando um ponto de inflexão assim que os marcos de reembolso e responsabilidade amadurecerem. Os sistemas teleoperados permanecem de nicho, mas são inestimáveis para estender o atendimento especializado a regiões carentes por meio da conectividade 5G.

A integração de sensores de feedback de força e planejamento de trajetória adaptativo está fechando a lacuna entre as modalidades supervisionadas e não supervisionadas. Como resultado, o setor de odontologia robótica espera que o nível autônomo se aproxime de um terço do valor total do mercado até o final da década.

Por Aplicação: Maturidade da Implantodontia Impulsiona a Aceleração da Endodontia

A implantodontia reteve 41,24% da participação do mercado de odontologia robótica em 2024 e está prevista para expandir a uma CAGR de 14,2% à medida que os cirurgiões dependem da precisão de posicionamento submilimétrica para garantir a estabilidade primária em condições ósseas desafiadoras. A orientação robótica minimiza a perda óssea crestal, suporta protocolos sem retalho e permite a carga de arco completo no mesmo dia, tornando a modalidade o padrão de referência para reabilitação de edêntulos em centros de alto volume.

A endodontia é a aplicação de crescimento mais rápido, avançando a uma CAGR de 19,25% à medida que os cateteres de navegação micro-robóticos permitem que os clínicos negociem canais calcificados que antes exigiam retratamento cirúrgico. Pilotos clínicos iniciais mostram tempos de procedimento 22% mais curtos e menos perfurações do que os instrumentos rotatórios tradicionais, traduzindo-se em resultados previsíveis mesmo para dentistas gerais com treinamento microcirúrgico limitado. As indicações ortodônticas, protéticas e maxilofaciais completam o portfólio; robôs de dobramento de fio, design de coroa orientado por inteligência artificial e assistentes de osteotomia estão gradualmente ampliando o tamanho do mercado de odontologia robótica além dos fluxos de trabalho centrados em implantes.

Por Usuário Final: Hospitais Ancoram o Treinamento Enquanto as Clínicas Impulsionam o Crescimento

Os hospitais odontológicos comandaram 46,44% das receitas de 2024 ao combinar infraestrutura de sala de operações, programas de residência e compras agrupadas que facilitam os desembolsos de capital. Os ambientes institucionais também servem como locais de validação onde os fabricantes coletam evidências pós-mercado para indicações expandidas, reforçando a confiança entre reguladores e seguradoras.

As clínicas especializadas são o motor de impulso, projetadas para crescer a uma CAGR de 18,46% à medida que as práticas em grupo agrupam capital e alternam sistemas em múltiplos locais para maximizar o tempo de atividade. As organizações de serviços odontológicos usam protocolos robóticos padronizados para encurtar as curvas de aprendizado e oferecer experiências consistentes aos pacientes, um modelo que acelera o retorno em mercados com intensa concorrência no varejo. Os centros de cirurgia ambulatorial e os institutos acadêmicos desempenham papéis de suporte ao oferecer capacidade de transbordamento, procedimentos de nicho e pesquisa translacional que alimenta o desenvolvimento de ferramentas de próxima geração, garantindo que cada nível de usuário final contribua para futuras ondas de adoção.

Análise Geográfica

A América do Norte reteve 39,45% de participação em 2024 com base na força de modelos de seguros sofisticados, investimento de capital de risco e um pipeline de inovação ativo. A orientação de mudança previsível da FDA que permite atualizações somente de software sem novas submissões acelera ainda mais a iteração. A densidade de sistemas ativos agora excede 1,7 unidades por 100 dentistas nas principais áreas metropolitanas.

A Europa segue com adoção robusta na Alemanha, Suíça e nos países nórdicos, onde o reembolso estruturado e a alta penetração de implantes se intersectam. O alinhamento regulatório sob o Regulamento de Dispositivos Médicos desacelerou alguns lançamentos, mas os padrões pan-europeus de segurança cibernética posicionam a região como um mercado de referência para cuidados conectados seguros.

A Ásia-Pacífico é a grande história de crescimento, prevista a uma CAGR de 18,35%. A harmonização contínua da China dos códigos de materiais de implantes, a sociedade super-envelhecida do Japão com altas taxas de edentulismo e a cultura de odontologia digital da Coreia do Sul se combinam para criar um terreno fértil. Os principais fornecedores anunciaram centros de fabricação e treinamento locais para satisfazer a demanda e atender às regras de conteúdo doméstico.

A América Latina e o Oriente Médio e África permanecem emergentes, mas as clínicas privadas urbanas no Brasil, México, Emirados Árabes Unidos e Arábia Saudita estão pilotando robôs para diferenciar linhas de serviço premium. Incentivos governamentais direcionados e parcerias público-privadas poderiam acelerar a penetração após 2027.

Cenário Competitivo

O setor de Odontologia Robótica é moderadamente concentrado. Empresas estabelecidas de implantes dentários e imagem aproveitam a escala de distribuição e os ecossistemas digitais instalados para agrupar robôs com scanners e fresadoras CAD/CAM. As startups especializadas em robótica se diferenciam por meio de cinemática proprietária, motores de planejamento por inteligência artificial e fatores de forma ultracompactos.

As colaborações estratégicas dominam: os fabricantes de implantes integram algoritmos de navegação, enquanto as empresas de óptica contribuem com módulos de imagem em tempo real. A orientação recente da FDA que suporta planos de controle de mudança predeterminados permite que os principais fornecedores enviem atualizações de software que expandem os conjuntos de indicações sem tempo de inatividade do usuário, encurtando os ciclos de inovação e sustentando a fidelidade à marca.

A resiliência cibernética emergiu como um campo de batalha. Os líderes de mercado agora divulgam certificações ISO/IEC 27001 e programas de recompensa por bugs, sinalizando maturidade que tranquiliza os departamentos de TI dos hospitais. No lado dos serviços, a análise de manutenção preditiva vinculada à telemetria em nuvem minimiza interrupções não planejadas e fortalece a receita de anuidade.

Líderes do Setor de Odontologia Robótica

Neocis Inc.

X-Nav Technologies

Dentsply Sirona

Planmeca Oy

ZimVie Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Align Technology lançou o sistema Invisalign com blocos de avanço mandibular para correção de Classe II nos Estados Unidos e no Canadá, ampliando as indicações de alinhadores transparentes.

- Janeiro de 2025: A Dental Innovation Alliance investiu na Perceptive, uma startup que combina imagem avançada, inteligência artificial e robótica para ampliar o acesso à odontologia de precisão.

- Julho de 2024: O Straumann Group concluiu a expansão de capacidade na China para suportar a crescente demanda por soluções de implantes digitalmente integradas.

- Maio de 2024: A Neocis garantiu USD 20 milhões para acelerar o desenvolvimento de sua plataforma de implante robótico Yomi.

Escopo do Relatório Global do Mercado de Odontologia Robótica

| Sistemas Robóticos |

| Acessórios e Consumíveis |

| Software e Serviços |

| Sistemas Robóticos Autônomos |

| Robôs de Navegação Semiautônomos |

| Sistemas Teleoperados e Telerrobóticos |

| Implantodontia |

| Endodontia |

| Ortodontia |

| Prótese Dentária |

| Cirurgia Oral e Maxilofacial |

| Outros |

| Hospitais Odontológicos |

| Clínicas Odontológicas Especializadas |

| Centros de Cirurgia Ambulatorial |

| Institutos Acadêmicos e de Pesquisa |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Produto | Sistemas Robóticos | |

| Acessórios e Consumíveis | ||

| Software e Serviços | ||

| Por Tecnologia | Sistemas Robóticos Autônomos | |

| Robôs de Navegação Semiautônomos | ||

| Sistemas Teleoperados e Telerrobóticos | ||

| Por Aplicação | Implantodontia | |

| Endodontia | ||

| Ortodontia | ||

| Prótese Dentária | ||

| Cirurgia Oral e Maxilofacial | ||

| Outros | ||

| Por Usuário Final | Hospitais Odontológicos | |

| Clínicas Odontológicas Especializadas | ||

| Centros de Cirurgia Ambulatorial | ||

| Institutos Acadêmicos e de Pesquisa | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de odontologia robótica em 2025?

O tamanho do mercado de odontologia robótica é de USD 576 milhões em 2025.

Qual CAGR está prevista para os sistemas odontológicos robóticos até 2030?

Uma CAGR de 16,24% está projetada de 2025 a 2030.

Qual segmento de produto está se expandindo mais rapidamente?

Software e serviços estão previstos para crescer a uma CAGR de 20,43%, superando as vendas de hardware.

Qual região deve liderar o crescimento?

A Ásia-Pacífico está projetada para entregar a expansão mais rápida com uma CAGR de 18,35% até 2030.

Qual é a principal restrição enfrentada pelas clínicas menores?

Os altos custos iniciais combinados com o retorno sobre o investimento incerto continuam a dissuadir muitas pequenas práticas.

Página atualizada pela última vez em: