Tamanho e Participação do Mercado de Cirurgia Robótica da Coluna

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

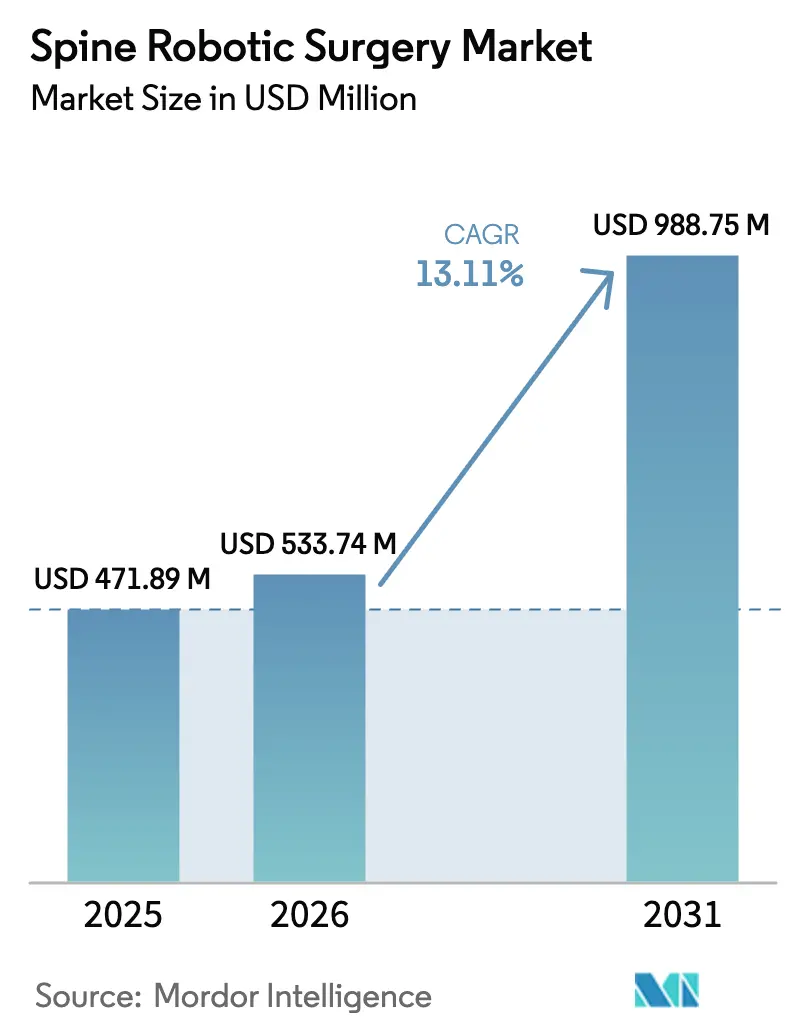

| Tamanho do Mercado (2026) | 533.74 Milhões de dólares |

| Tamanho do Mercado (2031) | 988.75 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.11% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

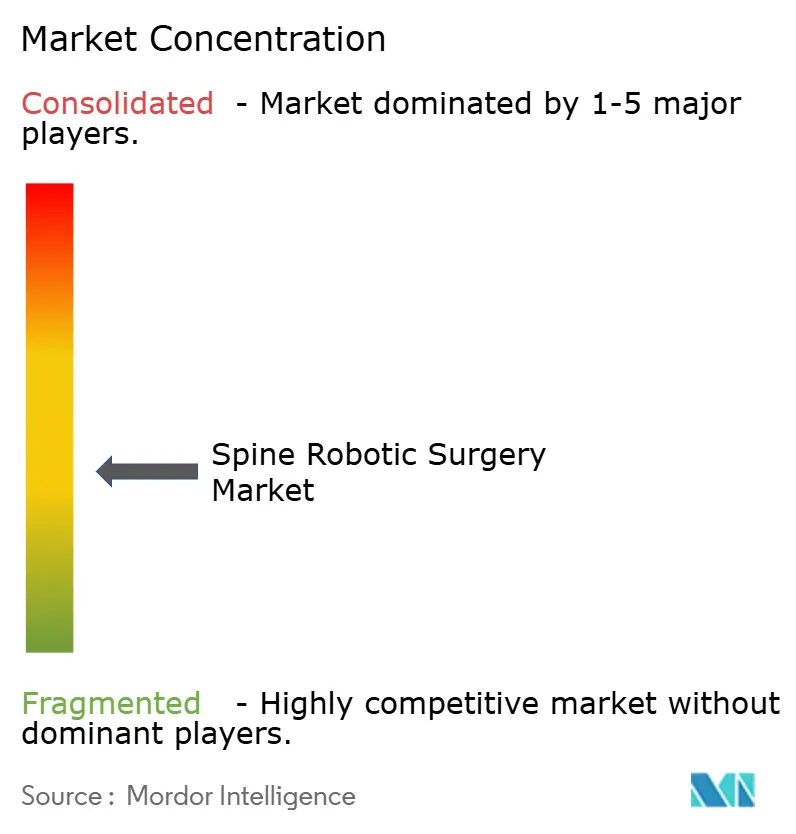

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cirurgia Robótica da Coluna por Mordor Intelligence

O tamanho do mercado de cirurgia robótica da coluna em 2026 é estimado em USD 533,74 milhões, crescendo a partir do valor de 2025 de USD 471,89 milhões, com projeções para 2031 mostrando USD 988,75 milhões, crescendo a um CAGR de 13,11% no período de 2026 a 2031. O impulso origina-se do planejamento de trajetória assistido por inteligência artificial, navegação integrada por tomografia computadorizada e programas de reembolso vinculados à precisão que recompensam resultados previsíveis. As aprovações aceleradas de "dispositivos inovadores" da China e os modelos comerciais baseados em uso voltados para centros cirúrgicos ambulatoriais estão ampliando o acesso a plataformas anteriormente intensivas em capital. Os primeiros dados clínicos demonstram que a orientação robótica supera regularmente 95% de precisão no posicionamento de parafusos pediculares, ajudando os hospitais a justificar preços premium por meio da redução de custos com cirurgias de revisão evitadas. A intensidade competitiva permanece moderada, pois os participantes estabelecidos adicionam serviços de software para proteger as bases instaladas, enquanto concorrentes locais buscam posicionamento de valor na Ásia-Pacífico.

Principais Conclusões do Relatório

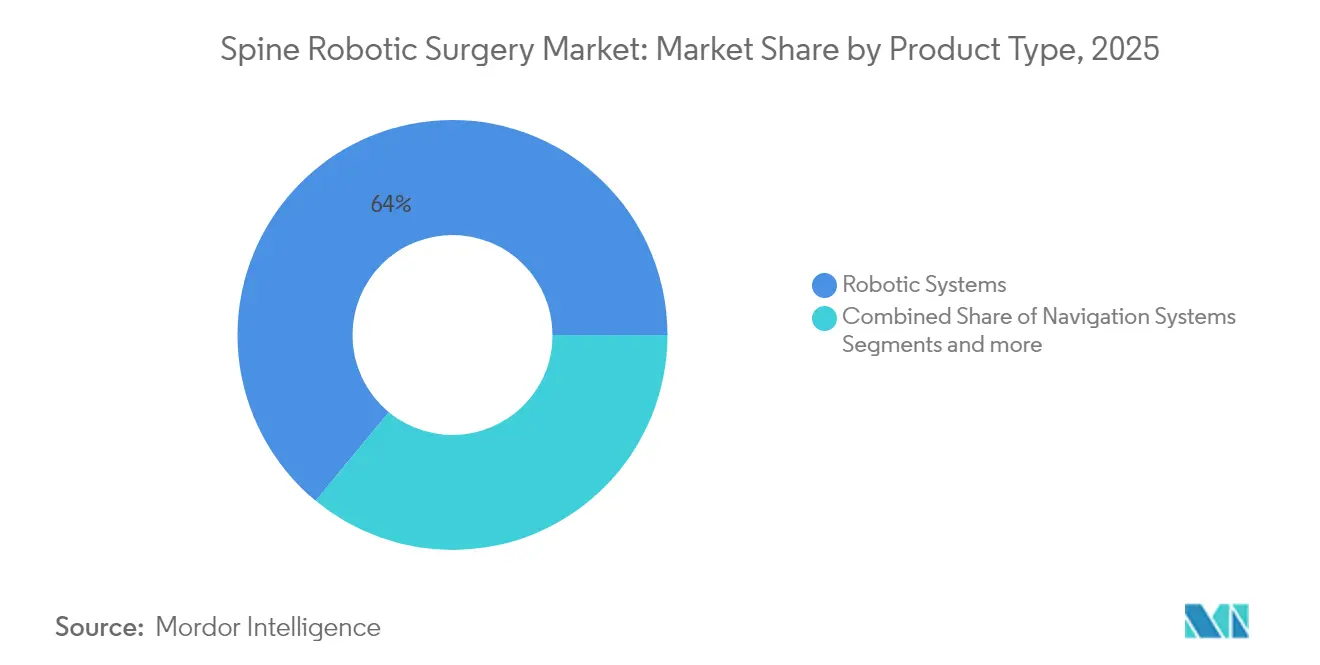

- Por tipo de produto, os sistemas robóticos lideraram com 64,02% de participação no mercado de cirurgia robótica da coluna em 2025, enquanto os sistemas de navegação estão projetados para entregar o CAGR mais rápido de 14,02% até 2031.

- Por aplicação, a cirurgia de fusão capturou 76,05% do tamanho do mercado de cirurgia robótica da coluna em 2025, e os procedimentos sem fusão estão no caminho certo para um CAGR de 14,00% até 2031.

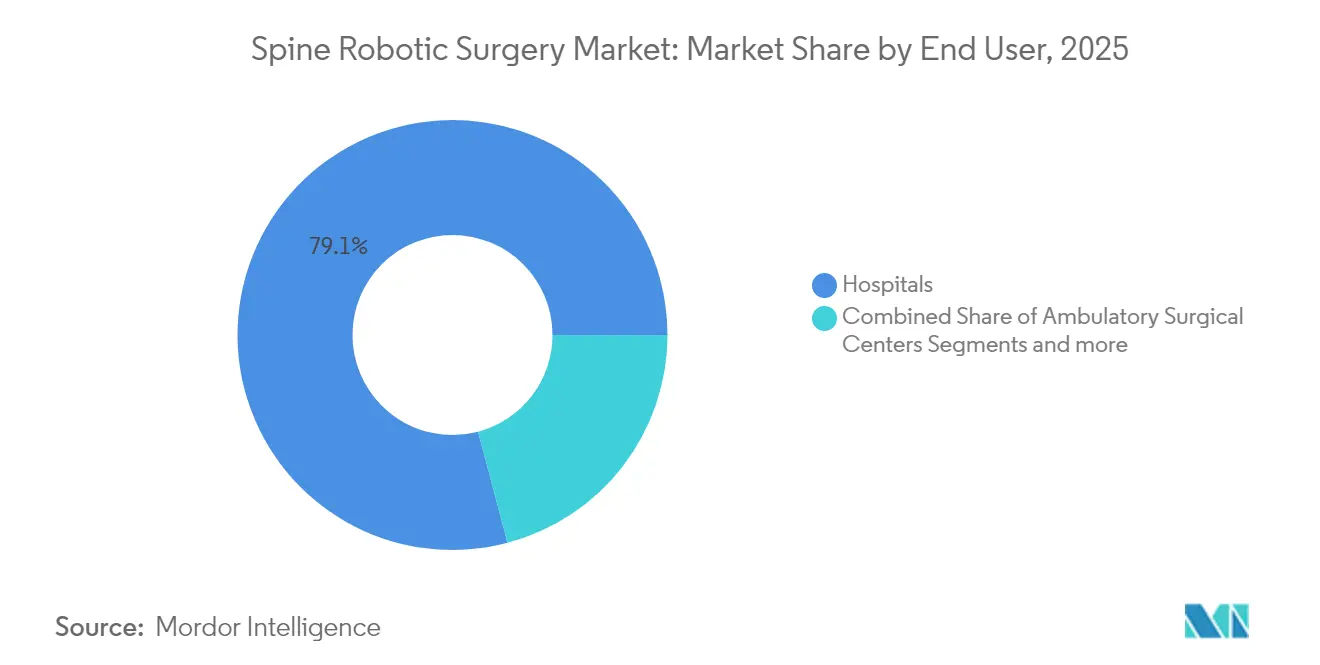

- Por usuário final, os hospitais controlaram 79,12% da receita em 2025, enquanto os centros cirúrgicos ambulatoriais avançarão a um CAGR de 13,96%.

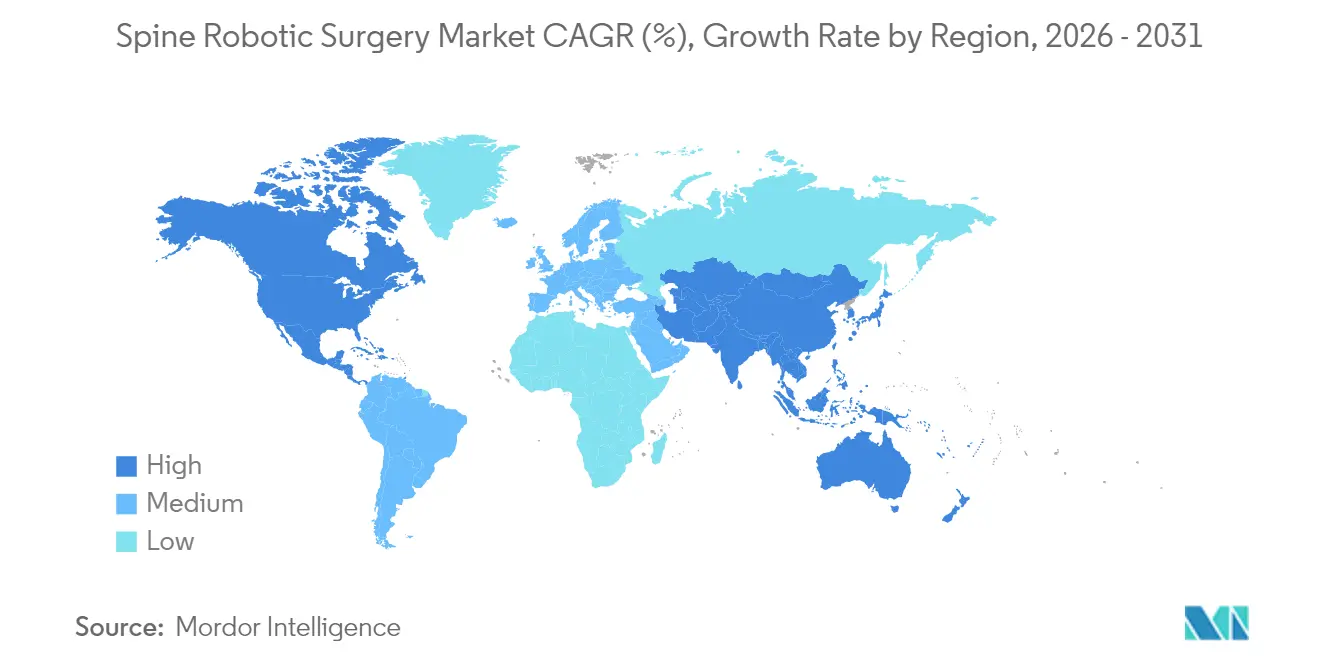

- Por geografia, a América do Norte contribuiu com 42,83% das vendas em 2025, e a Ásia-Pacífico deverá registrar o CAGR mais forte de 13,88%.

- Por faixa etária, os adultos detinham 61,74% de participação em 2025, e o segmento geriátrico está previsto para crescer a um CAGR de 13,93%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Cirurgia Robótica da Coluna

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Robótica de fusão da coluna minimamente invasiva | +2.1% | Global com ganhos iniciais na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Incentivos de reembolso vinculados à precisão | +1.8% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Ferramentas de planejamento de trajetória pré-operatória com inteligência artificial | +1.5% | Global com expansão para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Modelos de robô com pagamento por uso voltados para centros cirúrgicos ambulatoriais | +1.2% | América do Norte com expansão para a Europa | Curto prazo (≤ 2 anos) |

| Aprovações aceleradas de dispositivos na China | +0.9% | Núcleo da Ásia-Pacífico com influência no Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Plataformas robóticas com navegação integrada por tomografia computadorizada | +0.7% | Global | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de Robótica de Fusão da Coluna Minimamente Invasiva

Hospitais e cirurgiões estão migrando procedimentos complexos de fusão de técnicas abertas para técnicas minimamente invasivas, a fim de reduzir danos aos tecidos e acelerar a recuperação. O posicionamento de parafusos pediculares guiado por robô documentou 98,7% de precisão em coortes pediátricas, superando os benchmarks guiados por fluoroscopia. As vantagens de precisão crescem em casos de deformidade grave, onde desvios milimétricos podem comprometer a integridade da fusão. A proficiência típica é alcançada após 20 a 30 casos, validando a sofisticação do sistema, mas moderando a expansão rápida de volume. Os prestadores comercializam programas robóticos de coluna como diferenciadores de marca, e a fusão lombar lateral em posição única reduziu o tempo operatório médio para 111,2 minutos, mantendo 95% de precisão no posicionamento dos parafusos.

Incentivos de Reembolso Vinculados à Precisão na América do Norte e Europa

O Sistema de Pagamento por Incentivo Baseado em Mérito do Medicare vincula o pagamento a métricas de alinhamento, recompensando hospitais que alcançam resultados radiográficos superiores. Os pagamentos agrupados para fusão lombar mostram internações 36% mais curtas e custos 13% menores quando a correção ideal é alcançada. Os Grupos de Diagnóstico Relacionados alemães aplicam multiplicadores de qualidade semelhantes, reforçando um ciclo em que a precisão robótica garante retornos clínicos e financeiros. À medida que o reembolso migra do volume para o valor, os comitês de capital justificam o investimento robótico por meio de cirurgias de revisão evitadas e economias de mão de obra.

Estreia das Ferramentas de Planejamento de Trajetória Pré-Operatória com Inteligência Artificial

A inteligência artificial eleva o planejamento pré-operatório ao converter imagens estáticas em trajetórias dinâmicas de parafusos adaptadas à anatomia do paciente. Os algoritmos analisam tomografias computadorizadas, identificam corredores de risco e preveem a probabilidade de complicações antes da incisão. Os primeiros adotantes relatam sessões de planejamento 40% mais curtas e trajetórias mais consistentes entre as equipes. Os ciclos de imagem intraoperatória permitem que a inteligência artificial refine os guias em tempo real, fechando as lacunas entre a intenção pré-operatória e a anatomia ao vivo.

Modelos de Negócio de Robô com Pagamento por Uso Voltados para Centros Cirúrgicos Ambulatoriais

A precificação baseada em uso elimina a barreira de USD 1 a 2 milhões que historicamente limitava a adoção a hospitais terciários. O arrendamento flexível vincula o custo aos volumes reais de casos espinhais, permitindo que centros cirúrgicos ambulatoriais que realizam 50 a 100 casos anuais acessem tecnologia premium [1] Intuitive Surgical Operations, Inc., "Financiamento Flexível para Aquisição de Tecnologia de Cirurgia Robótica," intuitive.com. Os programas ambulatoriais dependem da precisão robótica para minimizar complicações intraoperatórias que poderiam forçar a transferência hospitalar, alinhando os incentivos entre pagadores, pacientes e prestadores.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de capital e serviço | -1.4% | Global com maior impacto em mercados emergentes | Longo prazo (≥ 4 anos) |

| Aprovações regulatórias rigorosas em múltiplas jurisdições | -0.8% | Global com atrasos na Ásia-Pacífico e Oriente Médio e África | Médio prazo (2 a 4 anos) |

| Vulnerabilidades de segurança cibernética | -0.6% | Global com foco na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Número limitado de cirurgiões de coluna treinados em robótica | -0.4% | Global com escassez na Ásia-Pacífico e Oriente Médio e África | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Capital e Serviço dos Robôs de Coluna

O custo total de propriedade frequentemente ultrapassa USD 3 milhões quando os contratos de serviço anuais de 10 a 15% são adicionados, restringindo a adoção para centros de menor volume. Esse funil de custos concentra as unidades em centros urbanos, levantando preocupações de equidade. A manutenção recorrente e os consumíveis proprietários agravam os encargos financeiros ao longo da vida útil do sistema.

Número Limitado de Cirurgiões de Coluna Treinados em Robótica

Alcançar a competência normalmente requer 20 a 30 casos supervisionados, além de educação continuada para manter as credenciais. A capacidade de treinamento fica aquém da demanda, especialmente em regiões onde os volumes anuais de coluna por cirurgião são baixos. As bolsas acadêmicas estão se expandindo, mas ainda não conseguem fechar a lacuna de habilidades.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Sistemas Robóticos Impulsionam a Integração

Os sistemas robóticos entregaram 64,02% da receita de 2025, confirmando seu papel fundamental no mercado de cirurgia robótica da coluna. As unidades de navegação, embora menores na base, lideram o crescimento a um CAGR de 14,02%, capitalizando em atualizações centradas em software que se integram aos robôs instalados. Os robôs de posicionamento de parafusos pediculares dominam porque a precisão na correção de deformidades permanece um resultado clínico fundamental. As plataformas híbridas de tomografia computadorizada e robô combinam imagens em tempo real com orientação de trajetória, reduzindo os ciclos operatórios sem sacrificar a precisão. As assinaturas de software e serviços estão se expandindo mais rapidamente do que o hardware, à medida que os fornecedores se voltam para modelos de receita recorrente. Os consumíveis seguem as curvas da base instalada e mantêm margens atrativas por meio de descartáveis de uso único que garantem a esterilidade.

Os robôs de segunda geração são fornecidos com software de arquitetura aberta, permitindo que os hospitais integrem sistemas legados de navegação ou imagem em vez de substituí-los. Essa interoperabilidade reduz o desembolso de capital incremental e incentiva a expansão gradual da frota. Os contratos de serviço agora incluem análises de manutenção preditiva, reduzindo o tempo de inatividade e reforçando as parcerias entre fornecedores e prestadores. À medida que os dados clínicos se acumulam, os fabricantes utilizam algoritmos de aprendizado de máquina para sugerir melhorias no fluxo de trabalho, criando uma vantagem de dados em torno das bases instaladas e elevando os custos de migração.

Por Aplicação: Dominância da Cirurgia de Fusão Enfrenta Desafio da Cirurgia Sem Fusão

A cirurgia de fusão representou 76,05% dos procedimentos de 2025, sublinhando um ambiente de reembolso que favorece a artrodese. No entanto, as indicações sem fusão estão definidas para superar com um CAGR de 14,00%, apontando para uma mudança estrutural dentro do mercado de cirurgia robótica da coluna. A substituição de disco assistida por robô e a descompressão agora se beneficiam de atualizações de navegação que refinam as trajetórias em anatomia de preservação do movimento. A redução de radiação durante a discectomia percutânea oferece benefício adicional ao reduzir a exposição cumulativa das equipes cirúrgicas.

Os desenvolvedores de produtos estão criando efetores finais otimizados para canais endoscópicos, permitindo visualização de alta definição dentro de espaços discais estreitos. A diversificação de procedimentos protege os fornecedores de mudanças de política que poderiam reduzir os volumes de fusão. Os sistemas de saúde veem a preservação do movimento aliada a internações mais curtas como alinhada com os imperativos baseados em valor, preparando o terreno para uma receita equilibrada entre os portfólios de fusão e sem fusão.

Por Usuário Final: Crescimento dos Centros Cirúrgicos Ambulatoriais Desafia a Dominância Hospitalar

Os hospitais mantiveram 79,12% de participação em 2025 devido aos orçamentos de capital e aos recursos integrados de pós-agudo. Os centros cirúrgicos ambulatoriais, no entanto, registrarão o CAGR mais rápido de 13,96%, redefinindo os caminhos de atendimento dentro do mercado de cirurgia robótica da coluna. Os protocolos de fusão de nível único em regime ambulatorial substituem as internações noturnas por metas de alta em seis horas, viabilizados pela precisão robótica que reduz a perda de sangue intraoperatória. Os contratos de pagamento por uso convertem a depreciação fixa em custo variável dos produtos vendidos, alinhando-se com os modelos de fluxo de caixa dos centros cirúrgicos ambulatoriais.

Os gestores hospitalares respondem formando redes de hub e spoke, onde grandes centros realizam trabalhos complexos de deformidade enquanto os centros cirúrgicos ambulatoriais afiliados lidam com fusões de rotina. Os fornecedores adaptam os níveis de serviço às realidades dos centros cirúrgicos ambulatoriais, enfatizando suporte técnico sob demanda e perfis de baixo volume que se encaixam em espaços limitados de sala de operação. O conteúdo de treinamento agora é modularizado para sessões de fim de semana, refletindo os padrões de pessoal dos centros cirúrgicos ambulatoriais.

Por Faixa Etária: Segmento Geriátrico Impulsiona a Mudança Demográfica

Os adultos contribuíram com 61,74% do faturamento em 2025, mas os casos geriátricos avançarão mais rapidamente a um CAGR de 13,93%, à medida que as tendências de longevidade elevam a patologia degenerativa da coluna. A precisão robótica protege tecidos frágeis, reduzindo a necessidade de intubação prolongada e diminuindo o risco de delirium pós-operatório. O software agora incorpora variações de densidade óssea relacionadas à idade nas sugestões de ângulo de trajetória, apoiando a fixação estável em vértebras osteoporóticas.

O volume pediátrico permanece de nicho, mas é estrategicamente importante. A precisão de 98,7% no posicionamento dos parafusos reduz as taxas de reoperação em regiões anatômicas que toleram pouco erro. Os fornecedores estão miniaturizando a instrumentação e refinando os intertravamentos de segurança que reconhecem as placas de crescimento. A combinação do crescimento pediátrico e geriátrico amplia a utilidade clínica e amortece a receita contra oscilações de reembolso específicas por faixa etária.

Análise Geográfica

A América do Norte liderou o mercado de cirurgia robótica da coluna com 42,83% da receita em 2025. Os pacotes de qualidade vinculados do Medicare recompensam o alinhamento preciso, tornando a propriedade de robôs economicamente racional para grandes sistemas de saúde. As vias De Novo e 510(k) da Administração de Alimentos e Medicamentos aceleram as atualizações incrementais, permitindo que os fabricantes sustentem ciclos de produtos rápidos. Os hospitais universitários divulgam dados que vinculam o uso de robôs a menos revisões, reforçando um ciclo positivo de adoção. Investidores de capital de risco apoiam empresas iniciantes de software que sobrepõem análises preditivas às frotas robóticas existentes, ampliando o ecossistema.

A Ásia-Pacífico está definida para registrar um CAGR de 13,88% até 2031, o mais rápido globalmente. A Administração Nacional de Produtos Médicos da China comprimiu os períodos de aprovação para menos de 18 meses para dispositivos qualificados, catalisando a escala de fabricação local. Fornecedores domésticos como Tinavi Medical e MicroPort MedBot precificam os sistemas 20 a 30% abaixo das unidades importadas, correspondendo às realidades orçamentárias enquanto satisfazem as cotas de aquisição. A demografia de superenvelhecimento do Japão e o apoio dos pagadores para técnicas minimamente invasivas impulsionam uma demanda constante. A Coreia do Sul aproveita a robótica para reter turistas médicos que buscam pacotes integrados de cuidados da coluna a preços competitivos.

A Europa mostra crescimento moderado, porém resiliente. A Alemanha ancora o volume regional devido ao alto número de procedimentos e aos incentivos dos Grupos de Diagnóstico Relacionados que creditam a precisão. O alinhamento da marcação CE sob o Regulamento de Dispositivos Médicos agiliza os lançamentos multinacionais. A França e a Itália cofinanciam compras robóticas por meio de parcerias público-privadas que limitam as despesas anuais de serviço. O Reino Unido resolveu o atrito regulatório relacionado ao Brexit ao espelhar os arquivos técnicos da União Europeia, reabrindo um mercado endereçável considerável. Os critérios de aquisição baseados em valor favorecem plataformas que comprovam taxas de revisão mais baixas, pressionando os fornecedores a fornecer dados longitudinais.

Cenário Competitivo

Principais Empresas no Mercado de Cirurgia Robótica da Coluna

A concentração de mercado é moderada. Medtronic, Globus Medical e Stryker combinam amplas linhas de hardware com ecossistemas de treinamento dedicados, ancorando participação em hospitais de primeiro nível. A parceria da Medtronic com a Siemens Healthineers incorpora seu robô em salas de operação híbridas, onde a imagem intraoperatória se sincroniza com os algoritmos de orientação. A Globus Medical adquiriu a NuVasive para unificar implantes e navegação sob um único guarda-chuva comercial, desbloqueando sinergias de venda cruzada. A Stryker fortalece o alcance ambulatorial ao incorporar a Vertos Medical, que adiciona descompressão lombar minimamente invasiva ao seu portfólio.

Especialistas emergentes competem em agilidade de preços e abertura de software. A cadeia de suprimentos sino-cêntrica da Tinavi Medical reduz custos, permitindo que hospitais provinciais adicionem robótica dentro de orçamentos limitados. A eCential Robotics obteve autorização da Administração de Alimentos e Medicamentos em março de 2025, introduzindo uma alternativa europeia que promete navegação totalmente unificada e braços robóticos dentro de um único campo cirúrgico. A diferenciação de serviços se intensifica à medida que os fornecedores lançam painéis de solução de problemas baseados em inteligência artificial que preveem falhas de componentes antes que perturbem os cronogramas.

A segurança cibernética tornou-se uma variável competitiva decisiva. Os fornecedores comercializam arquiteturas de confiança zero, opções de isolamento de rede e aplicação automática de patches de software que se alinham com as políticas de tecnologia da informação hospitalar cada vez mais rigorosas. Empresas incapazes de demonstrar certificação de segurança robusta enfrentam obstáculos de aquisição, especialmente na América do Norte, onde incidentes de ransomware desencadearam adiamentos de alto perfil de cirurgias eletivas.

Líderes do Setor de Cirurgia Robótica da Coluna

Stryker

Medtronic

Accuray Incorporated

Globus Medical, Inc.

Lem Surgical Ag

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A eCential Robotics recebeu autorização da Administração de Alimentos e Medicamentos para seu sistema de orientação robótica, garantindo à tecnologia europeia uma posição nos Estados Unidos.

- Dezembro de 2024: A Stryker concluiu a aquisição da Vertos Medical, expandindo sua oferta de coluna minimamente invasiva para ambientes ambulatoriais.

- Setembro de 2024: A Medtronic ampliou a colaboração com a Siemens Healthineers para codesenvolver robótica de coluna integrada a imagens para salas de operação híbridas.

- Agosto de 2024: A Spineology captou USD 25 milhões para acelerar soluções robóticas voltadas para o ambiente ambulatorial.

Escopo do Relatório Global do Mercado de Cirurgia Robótica da Coluna

De acordo com o escopo do relatório, os robôs cirúrgicos de coluna são dispositivos médicos avançados que utilizam robótica, navegação assistida por computador e tecnologias de imagem de ponta para aprimorar a precisão, a exatidão e os resultados gerais de procedimentos espinhais complexos, proporcionando aos prestadores de saúde uma vantagem competitiva na entrega de cuidados cirúrgicos de última geração. O mercado de cirurgia robótica da coluna é segmentado por tipo de produto, aplicação e usuário final. Com base no tipo de produto, o mercado é segmentado em sistemas, consumíveis e acessórios, e software e serviços. Com base na aplicação, o mercado é segmentado em cirurgia de fusão e cirurgia sem fusão. Com base nos usuários finais, o mercado é segmentado em hospitais e centros cirúrgicos ambulatoriais. O relatório também abrange os tamanhos de mercado e as previsões para o mercado de cirurgia robótica da coluna nos principais países de diferentes regiões. Para cada segmento, o tamanho do mercado é fornecido em termos de valor (USD).

| Sistemas Robóticos | Robôs de posicionamento de parafusos pediculares |

| Robôs com navegação integrada | |

| Plataformas híbridas de imagem e robô | |

| Sistemas de Navegação | |

| Consumíveis e Acessórios | |

| Software e Serviços |

| Cirurgia de Fusão |

| Cirurgia Sem Fusão |

| Hospitais |

| Centros Cirúrgicos Ambulatoriais |

| Outros |

| Adultos |

| Geriátrico |

| Pediátrico |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Conselho de Cooperação do Golfo |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Sistemas Robóticos | Robôs de posicionamento de parafusos pediculares |

| Robôs com navegação integrada | ||

| Plataformas híbridas de imagem e robô | ||

| Sistemas de Navegação | ||

| Consumíveis e Acessórios | ||

| Software e Serviços | ||

| Por Aplicação | Cirurgia de Fusão | |

| Cirurgia Sem Fusão | ||

| Por Usuário Final | Hospitais | |

| Centros Cirúrgicos Ambulatoriais | ||

| Outros | ||

| Por Faixa Etária | Adultos | |

| Geriátrico | ||

| Pediátrico | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Conselho de Cooperação do Golfo | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de cirurgia robótica da coluna?

O tamanho do mercado de cirurgia robótica da coluna é de USD 533,74 milhões em 2026.

Com que velocidade o mercado de cirurgia robótica da coluna deve crescer?

Entre 2026 e 2031, o mercado está projetado para se expandir a um CAGR de 13,11%, atingindo USD 988,75 milhões.

Qual segmento de produto detém a maior participação atualmente?

Os sistemas robóticos representam 64,02% da receita de 2025, refletindo seu papel crítico no posicionamento preciso de parafusos.

Por que os centros cirúrgicos ambulatoriais são importantes para o crescimento futuro?

Os centros cirúrgicos ambulatoriais registrarão um CAGR de 13,96% porque o financiamento por pagamento por uso torna a robótica acessível e apoia protocolos de fusão ambulatorial que encurtam a recuperação.

Qual região verá o crescimento mais rápido até 2031?

A Ásia-Pacífico está prevista para liderar com um CAGR de 13,88%, devido às vias regulatórias aceleradas da China e à expansão da fabricação doméstica.

Página atualizada pela última vez em: