Tamanho e Participação do Mercado de Imagem Médica Robótica

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 5.25 Bilhões de dólares |

| Tamanho do Mercado (2030) | 9.38 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 12.27% CAGR |

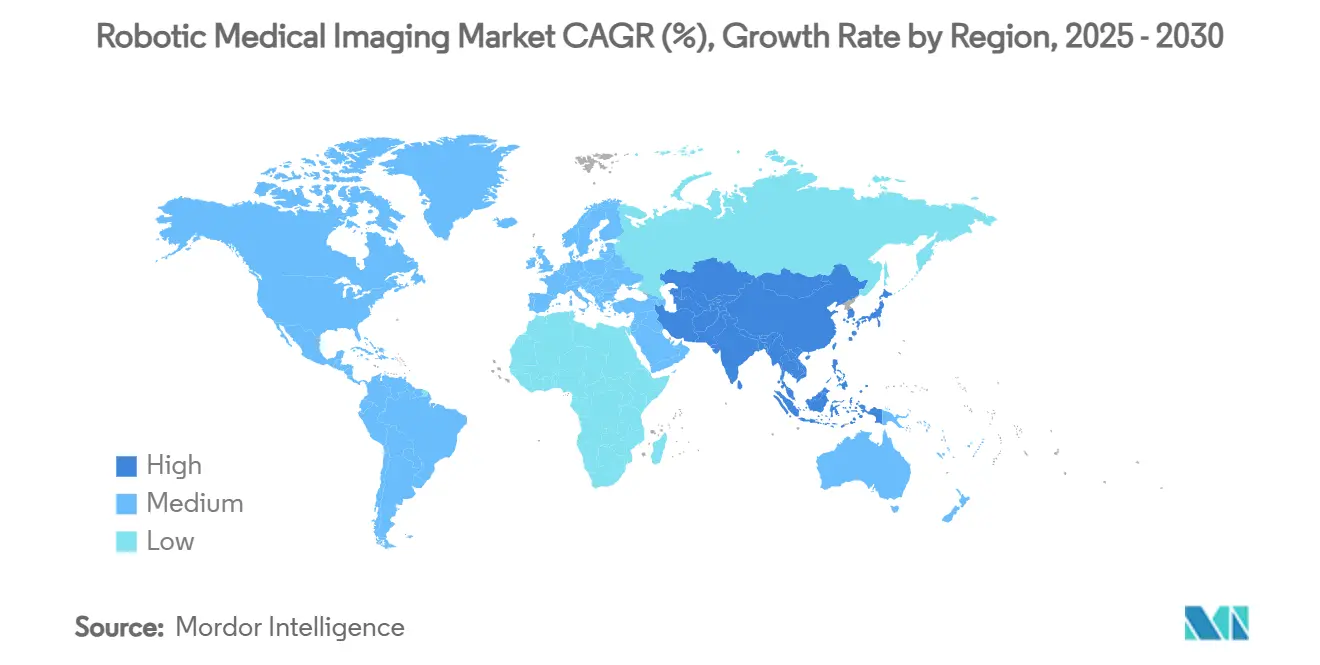

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

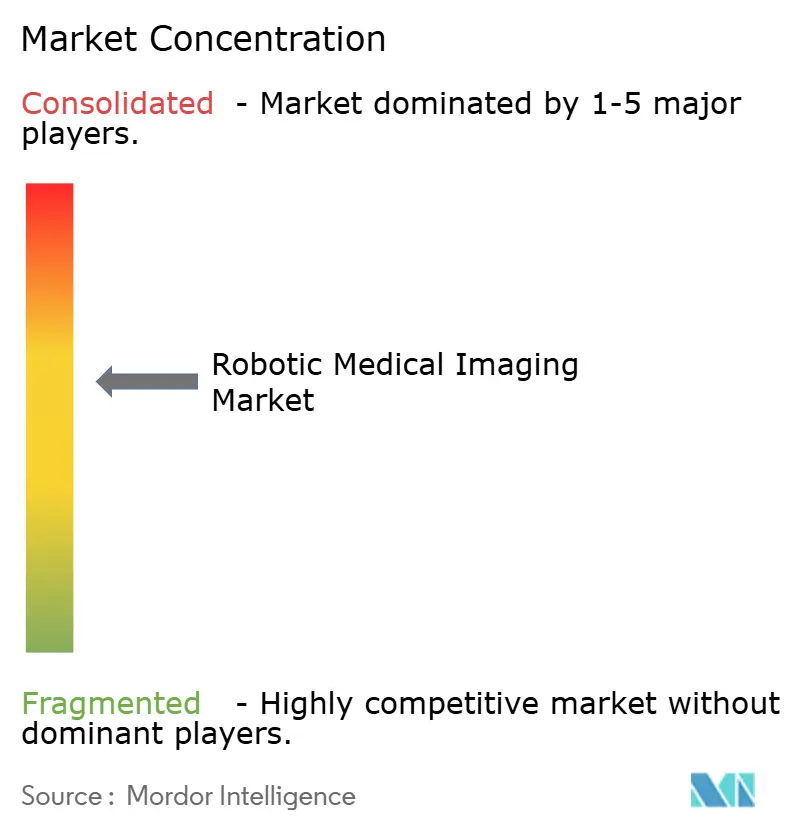

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Imagem Médica Robótica por Mordor Intelligence

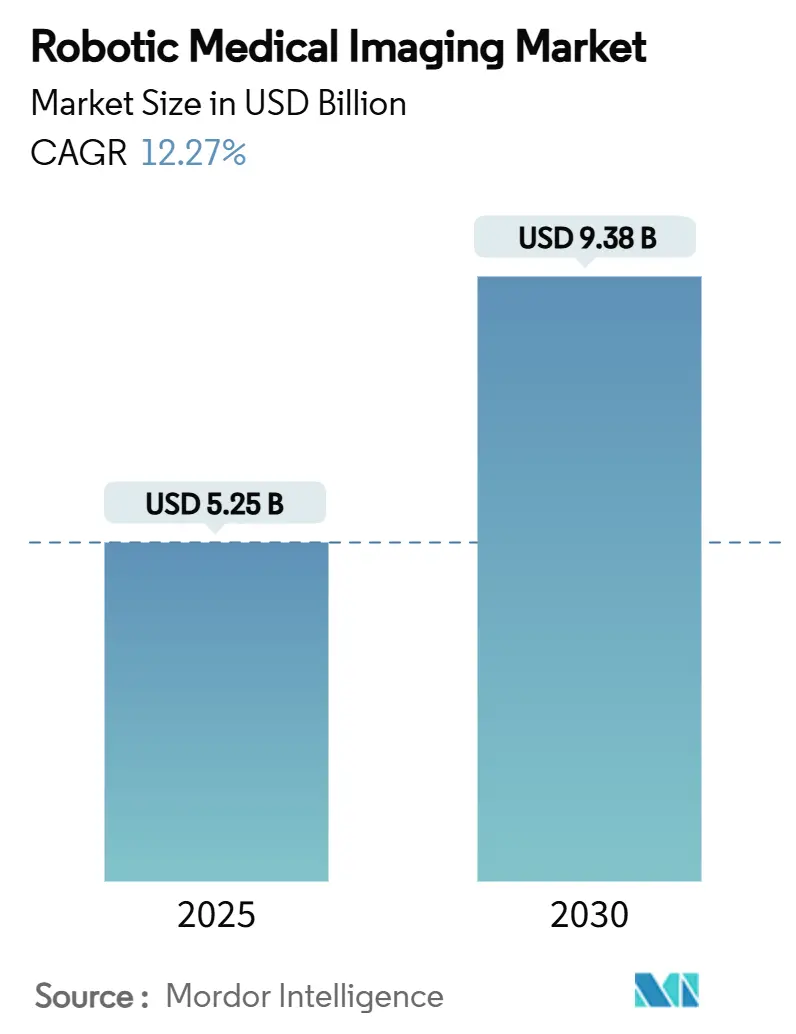

O tamanho do mercado de imagem médica robótica é avaliado em USD 5,25 bilhões em 2025 e tem previsão de atingir USD 9,38 bilhões até 2030, refletindo um CAGR de 12,27%. A adoção se acelera à medida que a inteligência artificial se une à robótica cirúrgica, permitindo 40% menos erros de imagem intraoperatória do que as técnicas convencionais.[1]Food and Drug Administration, "Recomendações de Submissão de Marketing para um Plano de Controle de Mudanças Predeterminado para Funções de Software de Dispositivos Habilitados por Inteligência Artificial," FDA.gov Braços robóticos miniaturizados agora fornecem imagem à beira do leito e reformulam os padrões de fluxo de trabalho em salas de operação híbridas e unidades de terapia intensiva. O financiamento de capital de risco, o reembolso favorável e a transição para ambientes cirúrgicos ambulatoriais mantêm o impulso comercial forte. Os fornecedores estabelecidos respondem com atualizações contínuas de plataforma, enquanto os novos participantes visam segmentos sensíveis ao custo com robôs colaborativos. Os obstáculos de despesas de capital e as restrições na cadeia de suprimentos de componentes moderam a perspectiva de crescimento, de outro modo positiva.

Principais Conclusões do Relatório

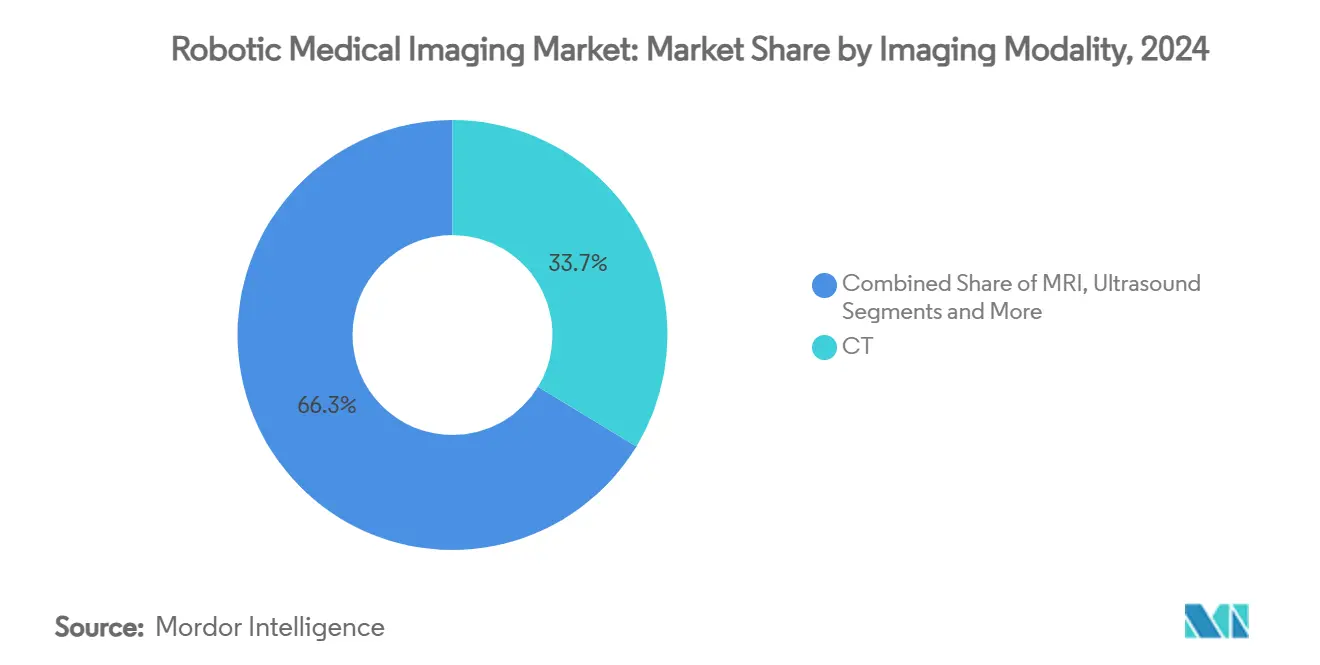

- Por modalidade de imagem, a TC reteve 33,67% da participação do mercado de imagem médica robótica em 2024, enquanto as aplicações de RM estão se expandindo a um CAGR de 15,42% até 2030.

- Por tipo de robô, as plataformas articuladas lideraram com 39,68% de participação do tamanho do mercado de imagem médica robótica em 2024, enquanto os robôs colaborativos registram o maior CAGR de 16,34% até 2030.

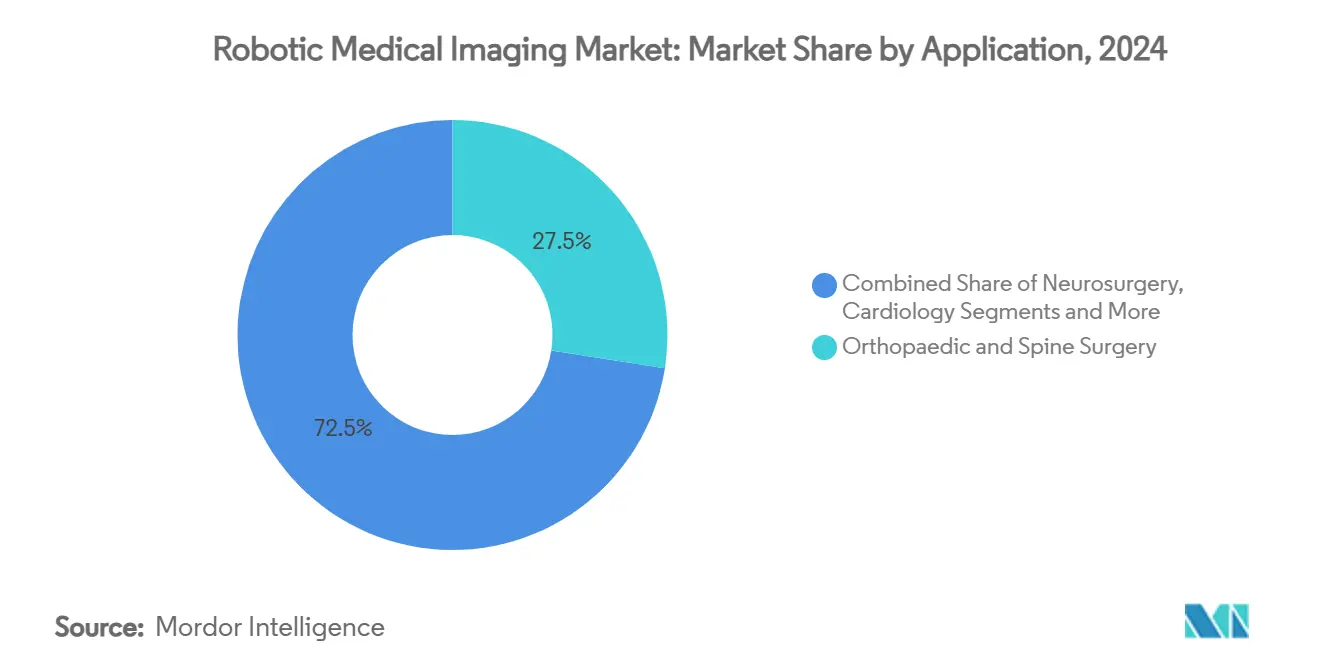

- Por aplicação, a cirurgia ortopédica e da coluna capturou 27,48% da participação do mercado de imagem médica robótica em 2024; a biópsia e ablação oncológica está posicionada para o CAGR mais rápido de 15,11%.

- Por usuário final, os hospitais terciários detinham 44,77% de participação do tamanho do mercado de imagem médica robótica em 2024, enquanto os centros cirúrgicos ambulatoriais têm projeção de expansão a um CAGR de 14,77%.

- Por geografia, a América do Norte comandou 36,49% de participação do mercado de imagem médica robótica em 2024, e a Ásia-Pacífico representa a região de crescimento mais rápido com um CAGR de 14,83%.

Tendências e Perspectivas do Mercado Global de Imagem Médica Robótica

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Orientação de imagem com inteligência artificial reduz erros intraoperatórios | +2.1% | América do Norte, Europa, difusão global | Médio prazo (2–4 anos) |

| Braços robóticos miniaturizados permitem imagem à beira do leito | +1.8% | Núcleo Ásia-Pacífico, expansão para a América do Norte | Curto prazo (≤2 anos) |

| Crescimento das instalações de salas de operação híbridas em hospitais de segundo nível | +1.4% | América do Norte, Europa, Ásia-Pacífico | Longo prazo (≥4 anos) |

| Migração para centros cirúrgicos ambulatoriais que demandam sistemas compactos | +1.6% | América do Norte como primário, Europa como secundário | Médio prazo (2–4 anos) |

| Expansão do reembolso para fluoroscopia robótica nos Estados Unidos | +1.2% | Estados Unidos | Curto prazo (≤2 anos) |

| Aumento do capital de risco para robôs compatíveis com RM na China | +2.3% | China, Ásia-Pacífico em geral | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

A Orientação de Imagem com Inteligência Artificial Reduz Erros Intraoperatórios

As plataformas aprovadas pela FDA demonstram uma redução de 40% nos erros de navegação durante procedimentos complexos.[2]Food and Drug Administration, "Esclarecimento dos Regulamentos de Controle de Radiação para Fabricantes de Equipamentos de Raio-X Diagnóstico," FDA.gov O arco cirúrgico móvel CIARTIC Move da Siemens, aprovado em 2024, se posiciona automaticamente usando reconhecimento anatômico orientado por inteligência artificial. Os cirurgiões não precisam mais realizar ajustes manuais repetidos que antes acrescentavam 15 a 20 minutos por caso. A imagem multimodal é processada em milissegundos, fornecendo precisão visual submilimétrica que é vital em neurocirurgia e intervenções cardíacas estruturais. O caminho de controle de mudanças predeterminado da FDA permite atualizações de software sem resubmissões demoradas, encurtando os ciclos de inovação para os fornecedores.

Braços Robóticos Miniaturizados Permitem Imagem à Beira do Leito

Os avanços em atuadores reduzem a área de ocupação dos robôs em 60%, mantendo uma precisão de 0,1 mm; o robô ETcath da WeMed, aprovado na China em 2025, pesa menos de 50 kg. As unidades de ultrassom e TC à beira do leito limitam os riscos de transporte de pacientes e reduzem a exposição a infecções em enfermarias de cuidados intensivos. Estruturas de fibra de carbono e servomotores sem escovas suportam a mobilidade sem comprometer a rigidez estrutural. Os maiores ganhos aparecem nos cuidados pediátricos e geriátricos, onde a mobilidade do paciente é restrita.

Crescimento das Instalações de Salas de Operação Híbridas em Hospitais de Segundo Nível

As salas de operação híbridas em instalações secundárias cresceram 35% em 2024. A integração de imagem e terapia permite que os cirurgiões alternem perfeitamente entre exames diagnósticos e intervenções, reduzindo os custos combinados de atendimento em até 30%. O acesso mais amplo permite que as comunidades gerenciem casos cardiovasculares e neurovasculares localmente, em vez de encaminhar para centros terciários urbanos. A demanda por imagem robótica dentro dessas salas de operação cresce à medida que os hospitais buscam maximizar o rendimento.

Migração para Centros Cirúrgicos Ambulatoriais que Demandam Sistemas Compactos

Os centros cirúrgicos ambulatoriais processam procedimentos no mesmo dia e valorizam plataformas que se instalam em menos de 10 minutos em salas de 37 a 56 m². O Medicare gastou USD 6,1 bilhões em centros cirúrgicos ambulatoriais atendendo 3,3 milhões de beneficiários em 2022, sublinhando a relevância econômica.[3]Maria X. Sanmartin, "Custo-Efetividade da Trombectomia Mecânica Robótica Remota no Acidente Vascular Cerebral Isquêmico Agudo," Journal of Neurosurgery, thejns.org Os sistemas portáteis aumentam a rotatividade e reduzem os encargos de treinamento da equipe de enfermagem. Os desenvolvedores respondem com arquiteturas modulares para se adequar a plantas baixas restritas sem comprometer o desempenho.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo total de propriedade para hospitais de pequeno porte | –1.9% | Global, agudo em regiões em desenvolvimento | Longo prazo (≥4 anos) |

| Falta de protocolos de interoperabilidade padronizados | –1.1% | Global, variável por regulador | Médio prazo (2–4 anos) |

| Gargalos de credenciamento de radiologistas e cirurgiões | –0.8% | América do Norte, Europa | Curto prazo (≤2 anos) |

| Fragilidade da cadeia de suprimentos para atuadores especializados | –1.4% | Global, concentração de fabricação na Ásia-Pacífico | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Total de Propriedade para Hospitais de Pequeno Porte

A propriedade anual chega a USD 2,5 milhões quando se incluem treinamento, contratos de serviço e reformas de instalações. Volumes abaixo de 500 casos raramente recuperam os gastos, deixando hospitais rurais e comunitários incapazes de justificar as aquisições. Modelos de serviço compartilhado e locação existem, mas dependem de coordenação administrativa que muitos locais não possuem.

Falta de Protocolos de Interoperabilidade Padronizados

Múltiplas marcas de robôs coexistem em grandes centros, cada uma usando formatos de dados proprietários. Apesar do progresso da ISO/IEEE 11073, a adoção completa ainda está a vários anos de distância. A entrada manual de dados aumenta as taxas de erro e prolonga os cronogramas dos procedimentos. As implantações de emergência tornam-se complicadas quando os sistemas não conseguem trocar arquivos de imagem de forma integrada.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modalidade de Imagem: A RM Impulsiona a Inovação Apesar da Dominância da TC

A TC reteve 33,67% da participação do mercado de imagem médica robótica em 2024, pois os sistemas de saúde dependiam de sua velocidade para trauma e diagnósticos de rotina. As plataformas guiadas por RM, no entanto, superam com um CAGR de 15,42%, pois os clínicos demandam orientação de imagem em tempo real para intervenções neurocirúrgicas e cardíacas. A RM baseada em nuvem que utiliza largura de banda 6G estende os exames além das paredes do hospital, enquanto os robôs compatíveis com RM superam as restrições ferromagnéticas. Os sistemas de ultrassom exploram vantagens de portabilidade e custo em ambientes de cuidados no ponto de atendimento. A fluoroscopia e o raio-X tradicional permanecem essenciais para orientação cardiovascular e ortopédica, mas avançam por meio de algoritmos de otimização de dose com inteligência artificial.

As ferramentas emergentes de RM em nuvem fornecem precisão de biópsia submilimétrica, e o Revolution Vibe CT da GE HealthCare encurta os tempos de exame cardíaco. As plataformas multimodais que fundem TC, RM e ultrassom em uma única interface robótica prometem diagnósticos holísticos, mas intensificam os desafios de interoperabilidade. Os fornecedores que resolverem essas barreiras técnicas estarão em posição de capturar oportunidades entre modalidades dentro do mercado de imagem médica robótica.

Por Tipo de Robô: Os Sistemas Colaborativos Reformulam os Fluxos de Trabalho Cirúrgicos

Os robôs articulados mantiveram 39,68% do tamanho do mercado de imagem médica robótica em 2024, preferidos pela destreza de seis eixos durante trabalhos ortopédicos e cranianos. Os robôs colaborativos, ou cobots, estão avançando mais rapidamente a um CAGR de 16,34%. Sua segurança inerente permite que os membros da equipe humana trabalhem dentro do envelope operacional sem gaiolas, tornando-os ideais para centros ambulatoriais com espaço restrito. Os designs SCARA fornecem trajetórias lineares repetíveis em suítes de radiologia, enquanto os robôs cartesianos visam tarefas de rastreamento linear de nicho.

Os cobots conectados via 5G permitem a telecirurgia transfronteiriça; uma gastrectomia remota de 1.700 km em 2025 provou a viabilidade clínica. O feedback de força e a háptica minimizam o tremor e a fadiga do cirurgião, aumentando a precisão em longas sessões de ablação. Futuras atualizações de software automatizarão ainda mais as tarefas de posicionamento, liberando a equipe para tomadas de decisão de maior valor.

Por Aplicação: A Precisão em Oncologia Impulsiona o Crescimento Mais Rápido

A cirurgia ortopédica e da coluna dominou a receita de 2024 com 27,48%, refletindo a adoção robótica consolidada em substituições articulares. A biópsia e ablação oncológica lidera o crescimento com um CAGR de 15,11%, espelhando os imperativos da medicina de precisão. A radiologia intervencionista emprega navegação robótica para mapeamento vascular complexo, enquanto a neurocirurgia requer a maior precisão posicional dentro de áreas cerebrais eloquentes. A cardiologia se concentra em trabalhos minimamente invasivos de válvulas e eletrofisiologia, onde a estabilidade robótica melhora o posicionamento de eletrodos.

A broncoscopia robótica agora alcança nódulos pulmonares periféricos e fornece 99,1% de precisão no direcionamento de lesões. A ablação guiada por RM de tumores de próstata e fígado fornece dosagem térmica exata, poupando o tecido adjacente. O pipeline oncológico, portanto, permanece uma fronteira primária de inovação dentro do mercado de imagem médica robótica.

Por Usuário Final: Os Centros Cirúrgicos Ambulatoriais Desafiam a Dominância Hospitalar

Os hospitais terciários responderam pelo maior gasto com 44,77% em 2024, justificado pela alta complexidade dos casos e pelos mandatos de pesquisa acadêmica. Os centros cirúrgicos ambulatoriais, embora menores, estão se expandindo a um CAGR de 14,77%. Esses centros valorizam rotatividades mais rápidas e menor custo operacional, adotando imagem robótica compacta que se encaixa em plantas baixas modestas. As clínicas especializadas em ortopedia e oftalmologia formam um ambiente de nicho, mas de alto rendimento, onde os robôs de propósito único se destacam.

Os incentivos de cuidados baseados em valor aceleram a mudança à medida que os pagadores recompensam opções ambulatoriais custo-efetivas. Os dados da Vizient mostraram um crescimento de 13% em imagem avançada ambulatorial durante 2024. Os fornecedores que adaptam pontos de preço e pacotes de serviço para centros cirúrgicos ambulatoriais poderiam desbloquear uma parcela considerável do mercado de imagem médica robótica.

Análise Geográfica

A América do Norte deteve 36,49% do mercado de imagem médica robótica em 2024, apoiada por aprovações precoces da FDA e reembolso do Medicare. A Ásia-Pacífico é a que mais cresce com um CAGR de 14,83%, impulsionada pelo apoio de capital de risco chinês e programas nacionais de modernização. A Europa avança de forma constante, enfatizando a geração de evidências clínicas e a adesão regulatória rigorosa. O Oriente Médio e a África emergem como zonas de oportunidade ligadas ao turismo médico e à construção de hospitais em novos terrenos.

As rodadas de financiamento chinesas se reduziram para nove em 2024, mas entregaram tickets maiores, incluindo a captação de CNY 300 milhões da Ruilong Surgery. A Índia conta com 170 sistemas da Vinci instalados e mais de 850 cirurgiões treinados, destacando o apetite regional por robótica avançada. As futuras redes 6G prometem latência ultrabaixa, impulsionando ainda mais as perspectivas cirúrgicas remotas.

Cenário Competitivo

Os principais fornecedores mantêm uma vantagem de inovação, mas enfrentam crescente pressão de custos de novos entrantes ágeis. A Intuitive Surgical instalou 147 unidades da Vinci 5 no primeiro trimestre de 2025, elevando a receita trimestral para USD 2,25 bilhões, um ganho de 19%. A GE HealthCare adquiriu o braço de diagnóstico por inteligência artificial da Intelligent Ultrasound por USD 51 milhões, combinando hardware com algoritmos de suporte à decisão. O Adora DRFi da Canon adiciona posicionamento robótico à radiografia convencional, simplificando a carga de trabalho do técnico.

Os concorrentes agora se diferenciam por meio de conectividade, integração de inteligência artificial e modularidade. As empresas chinesas emergentes aproveitam subsídios governamentais para competir em preço, enfatizando a compatibilidade com RM. A diversificação da cadeia de suprimentos e os serviços de manutenção preditiva tornam-se itens estratégicos indispensáveis nas propostas. Os contratos de locação e baseados em resultados aparecem cada vez mais nos segmentos ambulatoriais, reduzindo as barreiras iniciais e deslocando a receita dos fornecedores para anuidades de serviço.

Líderes do Setor de Imagem Médica Robótica

Intuitive Surgical Inc.

Siemens Healthineers AG

Medtronic plc

Stryker Corp.

Canon Medical Systems Corp.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A GE HealthCare apresentou o Revolution Vibe CT com imagem cardíaca Unlimited One-Beat que completa uma visão cardíaca completa em um único batimento cardíaco.

- Março de 2025: A Canon Medical recebeu aprovação da FDA para a solução híbrida Adora DRFi, que combina posicionamento robótico com radiografia digital para aprimorar o fluxo de trabalho de imagem.

Escopo do Relatório Global do Mercado de Imagem Médica Robótica

| TC |

| RM |

| Ultrassom |

| Fluoroscopia e Raio-X |

| Robôs Cartesianos |

| Robôs SCARA |

| Robôs Articulados |

| Robôs Colaborativos (Cobots) |

| Radiologia Intervencionista |

| Cirurgia Ortopédica e da Coluna |

| Neurocirurgia |

| Cardiologia |

| Biópsia e Ablação Oncológica |

| Hospitais Terciários |

| Clínicas Especializadas |

| Centros Cirúrgicos Ambulatoriais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Modalidade de Imagem | TC | |

| RM | ||

| Ultrassom | ||

| Fluoroscopia e Raio-X | ||

| Por Tipo de Robô | Robôs Cartesianos | |

| Robôs SCARA | ||

| Robôs Articulados | ||

| Robôs Colaborativos (Cobots) | ||

| Por Aplicação | Radiologia Intervencionista | |

| Cirurgia Ortopédica e da Coluna | ||

| Neurocirurgia | ||

| Cardiologia | ||

| Biópsia e Ablação Oncológica | ||

| Por Usuário Final | Hospitais Terciários | |

| Clínicas Especializadas | ||

| Centros Cirúrgicos Ambulatoriais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de imagem médica robótica?

O tamanho do mercado de imagem médica robótica é de USD 5,25 bilhões em 2025, com previsão de crescimento para USD 9,38 bilhões até 2030.

Qual modalidade de imagem apresenta o maior potencial de crescimento?

Os sistemas robóticos guiados por RM têm projeção de expansão a um CAGR de 15,42% devido às vantagens de orientação intraoperatória em tempo real.

Por que os centros cirúrgicos ambulatoriais são importantes para os fornecedores?

Os centros cirúrgicos ambulatoriais oferecem o CAGR mais rápido de 14,77% porque precisam de robôs compactos e de configuração rápida que se encaixem em salas pequenas e aumentem o rendimento de procedimentos no mesmo dia.

Qual região está crescendo mais rapidamente?

A Ásia-Pacífico lidera com um CAGR de 14,83%, apoiada pelo financiamento de capital de risco chinês e pela expansão da infraestrutura de hospitais inteligentes.

Qual é a principal barreira de custo para uma adoção mais ampla?

Os custos totais de propriedade chegam a uma média de USD 2,5 milhões anuais para hospitais de pequeno porte, cobrindo equipamentos, serviços e atualizações de instalações.

Como os robôs colaborativos diferem dos robôs articulados tradicionais?

Os robôs colaborativos operam com segurança ao lado da equipe sem barreiras e atualmente registram o maior CAGR de 16,34%, enquanto os robôs articulados ainda dominam a participação na base instalada.

Página atualizada pela última vez em: