Tamanho e Participação do Mercado de Equipamentos de Fisioterapia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 23.89 Bilhões de dólares |

| Tamanho do Mercado (2031) | 33.26 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.85% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Equipamentos de Fisioterapia por Mordor Intelligence

O tamanho do Mercado de Equipamentos de Fisioterapia deve crescer de USD 22,37 bilhões em 2025 para USD 23,89 bilhões em 2026 e tem previsão de atingir USD 33,26 bilhões até 2031 a uma CAGR de 6,85% no período 2026-2031.

A perspectiva sólida decorre da reorientação dos orçamentos dos sistemas de saúde para prevenção e recuperação funcional, de uma população envelhecida que impulsiona a demanda por reabilitação e da ampliação da cobertura de seguros para dispositivos conectados. A Organização Mundial da Saúde relata que 2,41 bilhões de pessoas necessitam de reabilitação, mas menos da metade a recebe, evidenciando uma lacuna de acesso persistente que alimenta o mercado de equipamentos de fisioterapia. A crescente preferência por cuidados domiciliares, o aumento da participação em esportes e a maior cobertura de reembolso para tele-reabilitação habilitada por IA estão ampliando a base instalada de sistemas portáteis e conectados. A pressão competitiva está se intensificando à medida que fornecedores asiáticos de baixo custo desafiam os incumbentes ocidentais, enquanto plataformas de robótica e SaaS estão abrindo novos nichos de rentabilidade. Em conjunto, essas forças sustentam uma demanda robusta em hospitais, centros de reabilitação e canais de cuidados domiciliares.

Principais Conclusões do Relatório

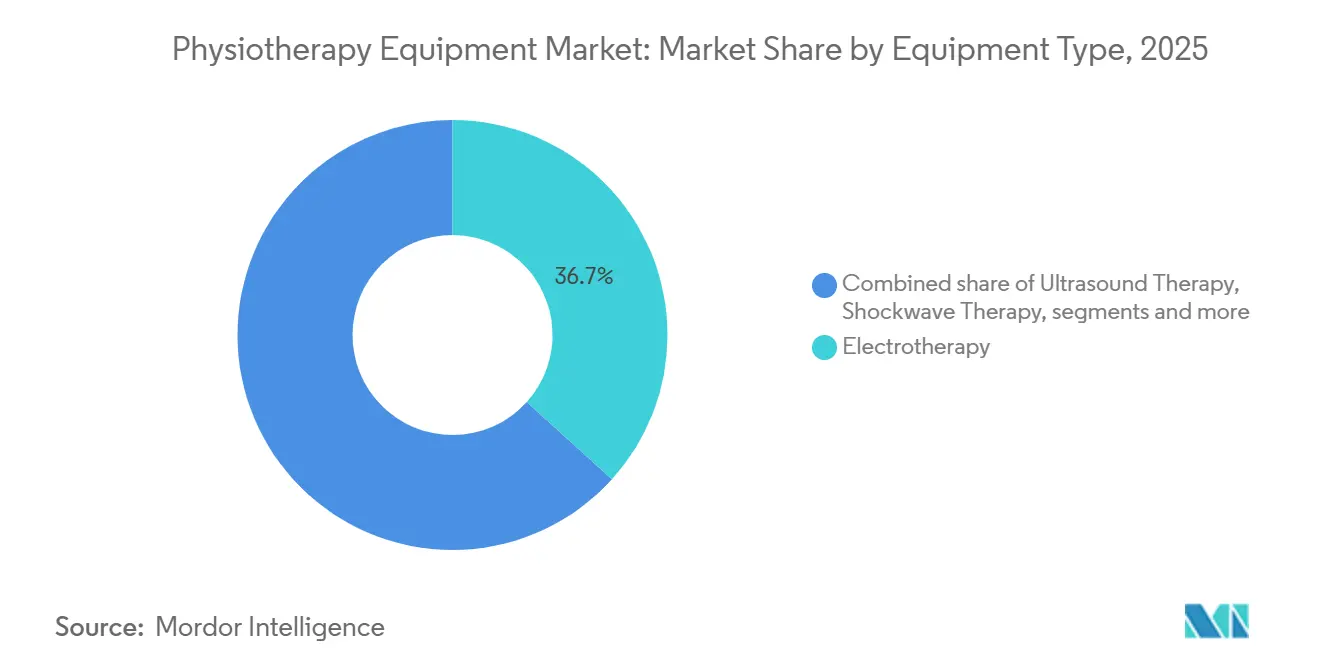

- Por tipo de equipamento, a eletroterapia representou 36,7% da participação do mercado de equipamentos de fisioterapia em 2025, enquanto os dispositivos de reabilitação vestíveis e assistivos têm previsão de expansão a uma CAGR de 7,12% até 2031.

- Por aplicação, as condições musculoesqueléticas responderam por 51,6% do tamanho do mercado de equipamentos de fisioterapia em 2025, e as lesões esportivas e ortopédicas têm projeção de registrar uma CAGR de 7,45% até 2031.

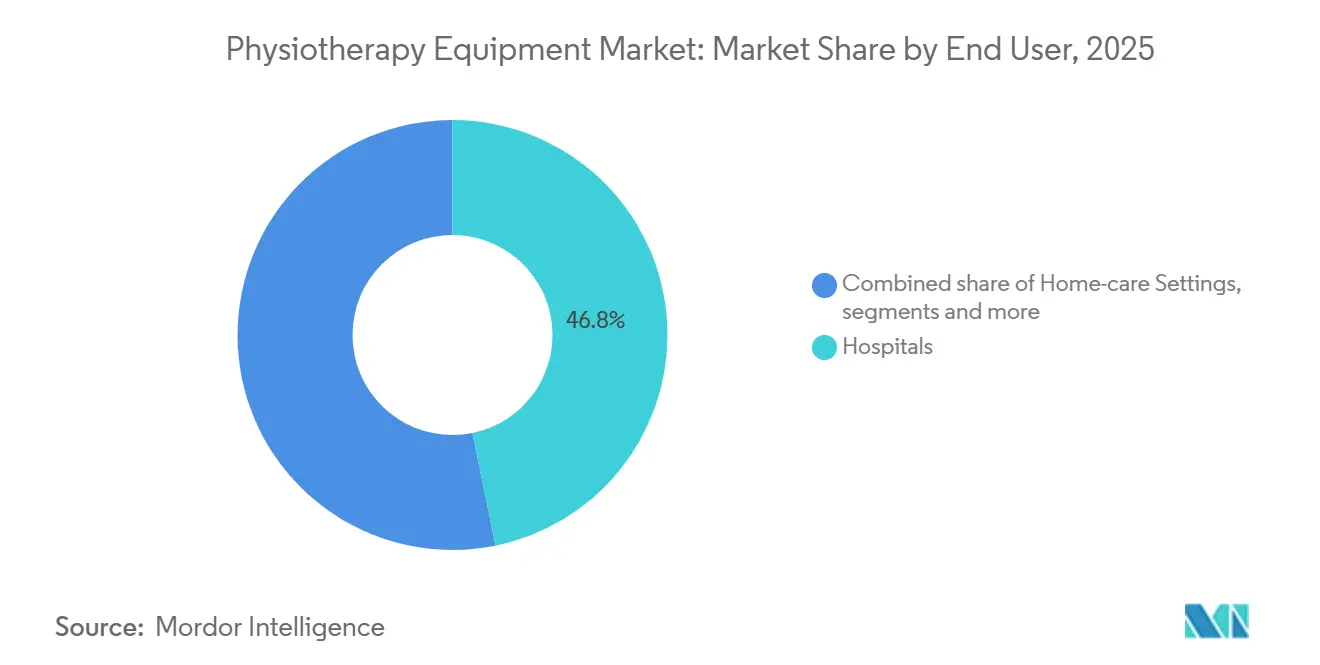

- Por usuário final, os hospitais detiveram 46,8% da participação na receita em 2025; os centros de reabilitação avançam a uma CAGR de 6,98% até 2031.

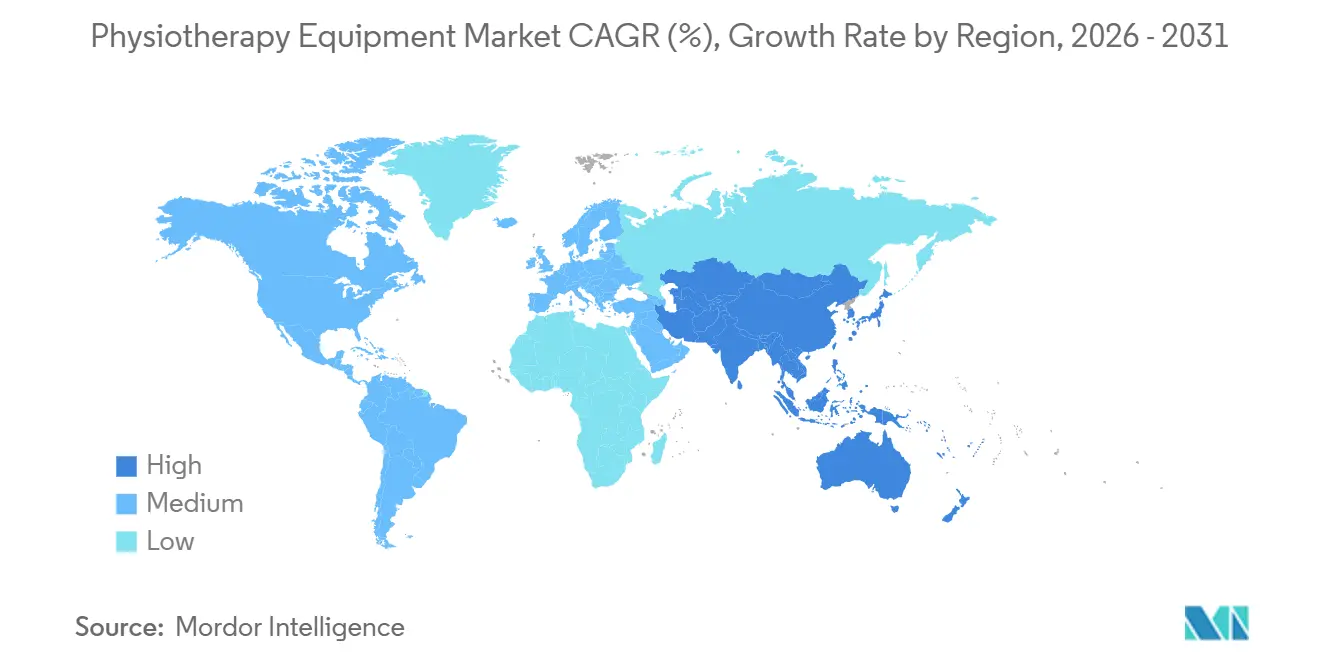

- Por geografia, a América do Norte liderou com 39,4% da receita em 2025, enquanto a Ásia-Pacífico está projetada para crescer a 7,62% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Equipamentos de Fisioterapia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescimento da população idosa e carga de doenças crônicas | +1.2% | Global, notadamente Ásia-Pacífico e Europa | Longo prazo (≥ 4 anos) |

| Adoção acelerada de dispositivos de fisioterapia conectados e portáteis | +1.1% | América do Norte, Europa, aceleração na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Plataformas de tele-reabilitação baseadas em IA ganhando reembolso | +1.3% | Estados Unidos, Alemanha, Países Baixos | Curto prazo (≤ 2 anos) |

| Integração de exoesqueletos e robótica em unidades de fisioterapia | +0.9% | Japão, Coreia do Sul, Estados Unidos | Médio prazo (2-4 anos) |

| Expansão da demanda por reabilitação pós-cirúrgica e oncológica | +0.6% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Crescimento dos investimentos em instalações ambulatoriais e de medicina esportiva | +0.4% | América do Norte, Europa Ocidental, Ásia-Pacífico urbana | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da População Idosa e Carga de Doenças Crônicas

De acordo com a Organização Mundial da Saúde, a proporção da população idosa deve quase dobrar, passando de 12% para 22% da população global[1]Organização Mundial da Saúde "Envelhecimento e saúde" who.int. As faixas etárias mais avançadas apresentam maiores taxas de osteoartrite, acidente vascular cerebral e dor crônica, impulsionando a demanda por treinadores de marcha automatizados, unidades de eletroterapia e sistemas de equilíbrio. A agenda Reabilitação 2030 da OMS destaca uma escassez de 40% de fisioterapeutas em regiões de baixa renda, levando os fornecedores a desenvolver dispositivos que reduzam a proporção clínico-paciente [2]Organização Mundial da Saúde, "Reabilitação," who.int. À medida que a prevalência de doenças crônicas aumenta, o mercado de equipamentos de fisioterapia está posicionado para um crescimento de volume sustentado.

Adoção Acelerada de Dispositivos de Fisioterapia Conectados e Portáteis

Os pagadores estão incentivando os cuidados domiciliares para reduzir os custos de internação, e as unidades de eletroterapia portáteis com preços entre USD 300 e 500 estão remodelando os padrões de compra. O Medicare eliminou a autorização prévia para equipamentos médicos duráveis prescritos por médicos em 2024, ajudando a Zynex Medical a migrar a maior parte da receita para canais diretos ao consumidor. Sensores inerciais integrados transmitem dados de conformidade que as seguradoras utilizam para validar a adesão à terapia. A nova orientação de cibersegurança da FDA obriga os fornecedores a divulgar listas de materiais de software, elevando as barreiras técnicas, mas padronizando os protocolos de dados. Em conjunto, essas dinâmicas estão ampliando a participação dos dispositivos conectados no mercado de equipamentos de fisioterapia.

Plataformas de Tele-Reabilitação Baseadas em IA Ganhando Reembolso

Os códigos de Monitoramento Terapêutico Remoto lançados pelo CMS em 2024 permitem que os clínicos cobrem entre USD 200 e 300 por paciente por mês pela revisão assíncrona de dados, estabelecendo um pool de reembolso de USD 1,2 bilhão. Algoritmos de IA que analisam parâmetros de marcha capturados por smartphones alertam os fisioterapeutas sobre riscos de relesão, reduzindo significativamente as readmissões em casos ortopédicos. O caminho das Aplicações de Saúde Digital da Alemanha obriga os fornecedores a comprovar equivalência clínica à terapia presencial, abrindo portas para plataformas SaaS com bases de evidências rigorosas. Os fabricantes exclusivamente de hardware correm o risco de comoditização, enquanto os ecossistemas de software integrados obtêm margens recorrentes.

Integração de Exoesqueletos e Robótica em Unidades de Fisioterapia

Os custos dos treinadores de marcha robóticos historicamente limitaram a adoção, mas novos mecanismos de seguro estão desbloqueando a demanda. Uma metanálise de 2024 relatou uma redução de 30% no tempo para caminhada independente em pacientes com acidente vascular cerebral que utilizaram assistência robótica. A Coreia do Sul declarou a robótica de reabilitação uma indústria estratégica e destinou USD 400 milhões em subsídios, incentivando joint ventures entre gigantes da eletrônica e especialistas em tecnologia médica. A robótica está avançando de nicho para o mainstream dentro do mercado de equipamentos de fisioterapia.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Escassez de fisioterapeutas qualificados em todo o mundo | -1.0% | África Subsaariana, Sul da Ásia, América do Norte rural | Longo prazo (≥ 4 anos) |

| Alto custo inicial de sistemas eletromecânicos avançados | -0.8% | Índia, Sudeste Asiático, América Latina | Médio prazo (2-4 anos) |

| Reembolso desfavorável ou irregular em mercados em desenvolvimento | -0.5% | África Subsaariana, Sul da Ásia, partes da América Latina | Longo prazo (≥ 4 anos) |

| Risco de cibersegurança e conformidade de dados em dispositivos conectados | -0.3% | América do Norte, UE, Ásia-Pacífico selecionada | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Fisioterapeutas Qualificados em Todo o Mundo

Os países de baixa renda têm em média apenas 0,1 fisioterapeuta por 10.000 habitantes, em comparação com 15 a 20 nos países escandinavos, criando uma disparidade de 50 vezes. A proporção de profissionais de saúde mental em relação à população na Índia é criticamente baixa, com apenas cerca de 0,7 profissionais de saúde mental por 100.000 habitantes, muito abaixo dos três recomendados por 100.000. A utilização dos equipamentos é prejudicada quando o quadro de pessoal é inadequado, limitando o mercado de equipamentos de fisioterapia nas regiões de maior necessidade. Os fabricantes estão adicionando feedback automatizado e estações para múltiplos pacientes, mas os órgãos profissionais alertam contra a diluição do cuidado individualizado.

Reembolso Desfavorável ou Irregular em Mercados em Desenvolvimento

Na América Latina e na África, poucas seguradoras públicas reembolsam a fisioterapia ambulatorial, obrigando os pacientes a arcar com os custos. As clínicas, então, hesitam em investir em equipamentos premium, concentrando-se em modalidades de baixo custo. Essa irregularidade no reembolso mantém o mercado de equipamentos de fisioterapia subpenetrado fora das geografias de alta renda.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Equipamento: Dominância da Eletroterapia Enfrenta Disrupção dos Dispositivos Vestíveis

A eletroterapia respondeu por 36,7% da participação do mercado de equipamentos de fisioterapia em 2025, impulsionada por décadas de evidências para controle da dor e reeducação neuromuscular [3]Institutos Nacionais de Saúde, "Eletroterapia para Gestão da Dor," nih.gov. As modalidades de ultrassom e laser adicionaram cerca de 20% de participação combinada à medida que as clínicas esportivas adotaram tecnologias de cicatrização tecidual. Apesar da demanda consolidada, o tamanho do mercado de equipamentos de fisioterapia para eletroterapia está se moderando, enquanto o subsegmento de dispositivos vestíveis está se acelerando.

Os dispositivos vestíveis e assistivos têm projeção de crescimento a uma taxa anual de 7,12% até 2031. Os custos dos sensores inerciais caíram abaixo de USD 5, permitindo o rastreamento de movimento em 6 eixos em órteses e tiras comercializadas a preços acessíveis ao consumidor. Esses dispositivos coletam dados de adesão que alimentam os painéis dos pagadores, uma capacidade que os sistemas tradicionais restritos à clínica não possuem. As estações de múltiplos exercícios estão perdendo espaço nos ambientes domiciliares, enquanto a hidroterapia permanece confinada a hospitais onde há espaço e orçamentos de manutenção disponíveis.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Aplicação: Volume Musculoesquelético, Momentum em Lesões Esportivas

As condições musculoesqueléticas representaram 51,6% do tamanho do mercado de equipamentos de fisioterapia em 2025, refletindo a carga generalizada de dor lombar e osteoartrite. A adoção de robótica é mais elevada em neurologia, mas o volume ainda fica atrás da demanda musculoesquelética. A reabilitação cardiopulmonar representa uma fatia estável de 10 a 12%, sustentada pelos programas pós-COVID-19.

As lesões esportivas e ortopédicas têm previsão de registrar a expansão mais rápida, com uma CAGR de 7,45%. Ligas e atletas amadores igualmente enxergam a tecnologia como um diferencial de desempenho, estimulando a aquisição de plataformas de placas de força e esteiras antigravidade. Os segmentos de pediatria e saúde da mulher permanecem de nicho, mas apresentam potencial de crescimento à medida que as evidências clínicas se fortalecem e os marcos regulatórios de reembolso evoluem.

Por Usuário Final: Hospitais se Mantêm, Centros de Reabilitação Avançam

Os hospitais contribuíram com 46,8% da receita em 2025, mantendo a maior participação devido às cargas de casos de alta complexidade. Os comitês de aquisição favorecem sistemas multimodais para maximizar o uso entre os departamentos. A participação de mercado de equipamentos de fisioterapia dos centros de reabilitação, no entanto, está crescendo rapidamente à medida que as seguradoras direcionam os pacientes para vias ambulatoriais de menor custo.

Os ambientes de cuidados domiciliares prometem as maiores margens. Os canais diretos ao consumidor contornam os descontos de compras em grupo, e os pacientes valorizam a conveniência. Os centros cirúrgicos ambulatoriais e as instalações de medicina esportiva demandam equipamentos de menor fator de forma que suportem alta no mesmo dia e metas rápidas de retorno ao esporte, respectivamente.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante aquisição do relatório

Análise Geográfica

A América do Norte gerou 39,4% da receita de 2025, apoiada pela cobertura do Medicare para tele-reabilitação e por uma vasta rede de clínicas ambulatoriais. O tamanho do mercado de equipamentos de fisioterapia nos Estados Unidos se beneficia dos novos códigos de Monitoramento Terapêutico Remoto que recompensam os dispositivos conectados. As clínicas privadas do Canadá cobram entre USD 60 e 90 por sessão, estimulando investimentos em dispositivos vestíveis para aprimorar a diferenciação de serviços.

A Ásia-Pacífico é a região de crescimento mais rápido, com uma CAGR de 7,62%, impulsionada pelo mandato Healthy China 2030 da China, que exige departamentos de reabilitação em todos os hospitais terciários. O programa Ayushman Bharat da Índia ampliou a cobertura para 500 milhões de cidadãos, incentivando os prestadores privados a expandir a capacidade de reabilitação. A sociedade superenvelhecida do Japão canalizou USD 2,1 bilhões em auxílios de mobilidade robótica em 2024-2025, elevando a penetração do mercado de equipamentos de fisioterapia.

A Europa contribui com aproximadamente um quarto do valor global. As rigorosas regras do Regulamento de Dispositivos Médicos da UE elevaram os custos de conformidade, favorecendo os fabricantes com mais recursos. O Oriente Médio e a África permanecem incipientes, embora os Emirados Árabes Unidos e a Arábia Saudita estejam investindo no âmbito da Visão 2030. A América do Sul, liderada pelo Brasil, avança de forma constante a 5-6%, mas a volatilidade cambial modera os gastos de capital.

Cenário Competitivo

O fornecimento global é moderadamente fragmentado. Os cinco principais fornecedores — Enovis, BTL Industries, Zimmer MedizinSysteme, EMS Physio e Patterson Medical — contribuem coletivamente com uma parcela significativa da receita do mercado de equipamentos de fisioterapia. A Enovis integrou a DJO Global em 2025, aproveitando contratos de compras em grupo para realizar vendas cruzadas de sistemas de órteses, crioterapia e eletroterapia. O modelo de assinatura da BTL transfere o desembolso de capital para mensalidades, ampliando seu alcance entre as clínicas de médio porte.

Fornecedores chineses com vantagem de custo, como a Guangzhou Longest, capturam uma participação significativa nos mercados emergentes com preços abaixo dos concorrentes ocidentais, embora a percepção sobre o suporte pós-venda limite a penetração em regiões regulamentadas. O espaço de alta margem reside nas plataformas SaaS habilitadas por IA da Lifeward e da Hocoma, que geram margens brutas de 60 a 70% em comparação com 30 a 40% para os equipamentos de hardware. As empresas de robótica estão migrando para modelos de locação alinhados com a mudança de reembolso do Japão, suavizando as curvas de adoção.

As startups focadas em análise de tele-reabilitação estão atraindo financiamento de capital de risco, mas as regras de cibersegurança da FDA complicam a entrada para players menores. No geral, o mercado de equipamentos de fisioterapia exibe uma rivalidade saudável em todas as faixas de preço e níveis tecnológicos, alimentando uma inovação consistente.

Líderes do Setor de Equipamentos de Fisioterapia

EMS Physio

BTL industries

Enovis

Zimmer MedizinSysteme GmbH

Patterson Medical

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A BTL Industries lançou oficialmente um novo conjunto de sistemas robóticos de fisioterapia, marcando uma expansão significativa de seu portfólio "BTL Robotics" para tecnologia de reabilitação de alto nível.

- Fevereiro de 2025: A DJO Global recebeu aprovação da FDA dos EUA em fevereiro de 2025 para sua Série Pneumática Aircast, uma nova linha de produtos de recuperação portáteis baseados em pressão de ar.

- Janeiro de 2025: A Resolve360 anunciou o desenvolvimento do primeiro aplicativo de Inteligência Artificial (IA) e Realidade Aumentada (RA) da Índia para fisioterapia ativa.

Escopo do Relatório Global do Mercado de Equipamentos de Fisioterapia

De acordo com o escopo do relatório, os equipamentos de fisioterapia abrangem uma ampla gama de dispositivos e ferramentas médicas projetados para aliviar a dor, restaurar a mobilidade e apoiar a reabilitação após lesão, cirurgia ou doença.

O mercado de equipamentos de fisioterapia é segmentado por tipo de equipamento, aplicação, usuário final e geografia. Por tipo de equipamento, o mercado é categorizado em eletroterapia, terapia por ultrassom, terapia a laser e por luz, terapia por ondas de choque, terapia magnética e por PEMF, sistemas de calor e crioterapia, sistemas de hidroterapia, estações de múltiplos exercícios e reabilitação, e dispositivos de reabilitação vestíveis e assistivos. Por aplicação, é segmentado em musculoesquelético, neurologia, cardiovascular e pulmonar, lesões esportivas e ortopédicas, pediatria, saúde da mulher e ginecologia e obstetrícia, e gestão da dor e cuidados crônicos. Por usuário final, a segmentação inclui hospitais, centros de reabilitação e clínicas especializadas, ambientes de cuidados domiciliares, centros cirúrgicos ambulatoriais e centros de medicina esportiva. Geograficamente, o mercado é segmentado entre América do Norte, Europa, região Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões do mundo. Para cada segmento, o tamanho do mercado e a previsão são fornecidos em termos de valor (USD).

| Eletroterapia |

| Terapia por Ultrassom |

| Terapia a Laser e por Luz |

| Terapia por Ondas de Choque |

| Terapia Magnética e por PEMF |

| Sistemas de Calor e Crioterapia |

| Sistemas de Hidroterapia |

| Estações de Múltiplos Exercícios e Reabilitação |

| Dispositivos de Reabilitação Vestíveis e Assistivos |

| Musculoesquelético |

| Neurologia |

| Cardiovascular e Pulmonar |

| Lesões Esportivas e Ortopédicas |

| Pediatria |

| Saúde da Mulher e Ginecologia e Obstetrícia |

| Gestão da Dor e Cuidados Crônicos |

| Hospitais |

| Centros de Reabilitação e Clínicas Especializadas |

| Ambientes de Cuidados Domiciliares |

| Centros Cirúrgicos Ambulatoriais |

| Centros de Medicina Esportiva |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da APAC | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Equipamento | Eletroterapia | |

| Terapia por Ultrassom | ||

| Terapia a Laser e por Luz | ||

| Terapia por Ondas de Choque | ||

| Terapia Magnética e por PEMF | ||

| Sistemas de Calor e Crioterapia | ||

| Sistemas de Hidroterapia | ||

| Estações de Múltiplos Exercícios e Reabilitação | ||

| Dispositivos de Reabilitação Vestíveis e Assistivos | ||

| Por Aplicação | Musculoesquelético | |

| Neurologia | ||

| Cardiovascular e Pulmonar | ||

| Lesões Esportivas e Ortopédicas | ||

| Pediatria | ||

| Saúde da Mulher e Ginecologia e Obstetrícia | ||

| Gestão da Dor e Cuidados Crônicos | ||

| Por Usuário Final | Hospitais | |

| Centros de Reabilitação e Clínicas Especializadas | ||

| Ambientes de Cuidados Domiciliares | ||

| Centros Cirúrgicos Ambulatoriais | ||

| Centros de Medicina Esportiva | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da APAC | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Tamanho estimado do mercado de equipamentos de fisioterapia em 2026?

O tamanho do mercado de equipamentos de fisioterapia é estimado em USD 23,89 bilhões em 2026 e tem previsão de crescer a uma CAGR de 6,85% até 2031.

Qual segmento de equipamentos lidera as vendas globais?

Os sistemas de eletroterapia lideraram com 36,7% de participação do mercado de equipamentos de fisioterapia em 2025, apoiados pelo reembolso consolidado na América do Norte e na Europa.

Qual é a área de aplicação de crescimento mais rápido?

As lesões esportivas e ortopédicas têm projeção de registrar uma CAGR de 7,45% até 2031, à medida que atletas profissionais e amadores aumentam os gastos preventivos.

Qual região se expandirá mais rapidamente?

A Ásia-Pacífico deve registrar uma CAGR de 7,62% graças a iniciativas como o Healthy China 2030 e o investimento do Japão em robótica.

Como as seguradoras estão influenciando as tendências de compra?

Os novos códigos de Monitoramento Terapêutico Remoto permitem que os prestadores cobrem entre USD 200 e 300 por paciente mensalmente, incentivando a migração para dispositivos conectados e habilitados por IA.

Página atualizada pela última vez em: