Tamanho e Participação do Mercado de Displays Montados na Cabeça

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 11.35 Bilhões de dólares |

| Tamanho do Mercado (2031) | 25.17 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 17.29% CAGR |

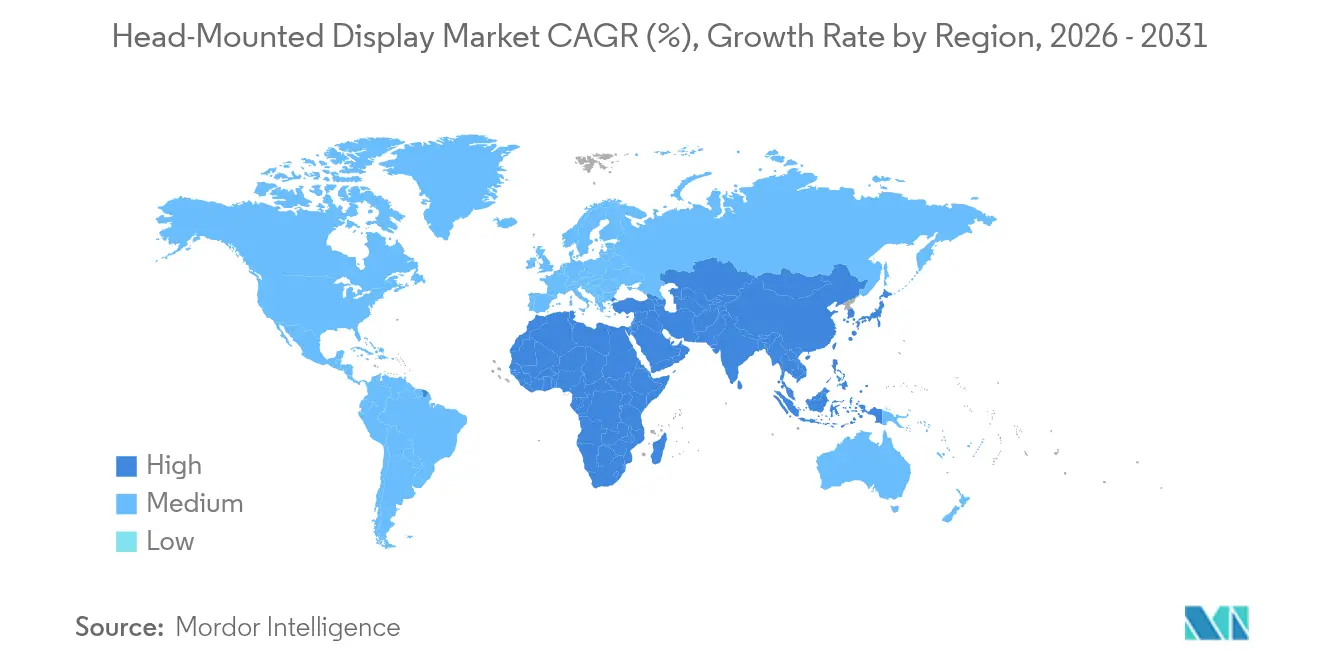

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Ásia-Pacífico |

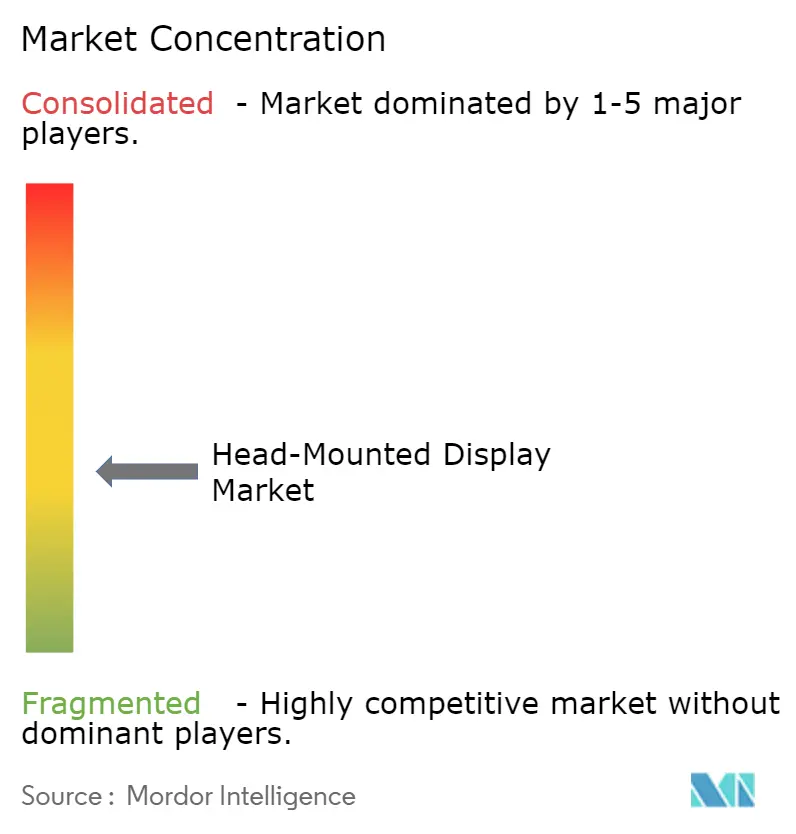

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Displays Montados na Cabeça por Mordor Intelligence

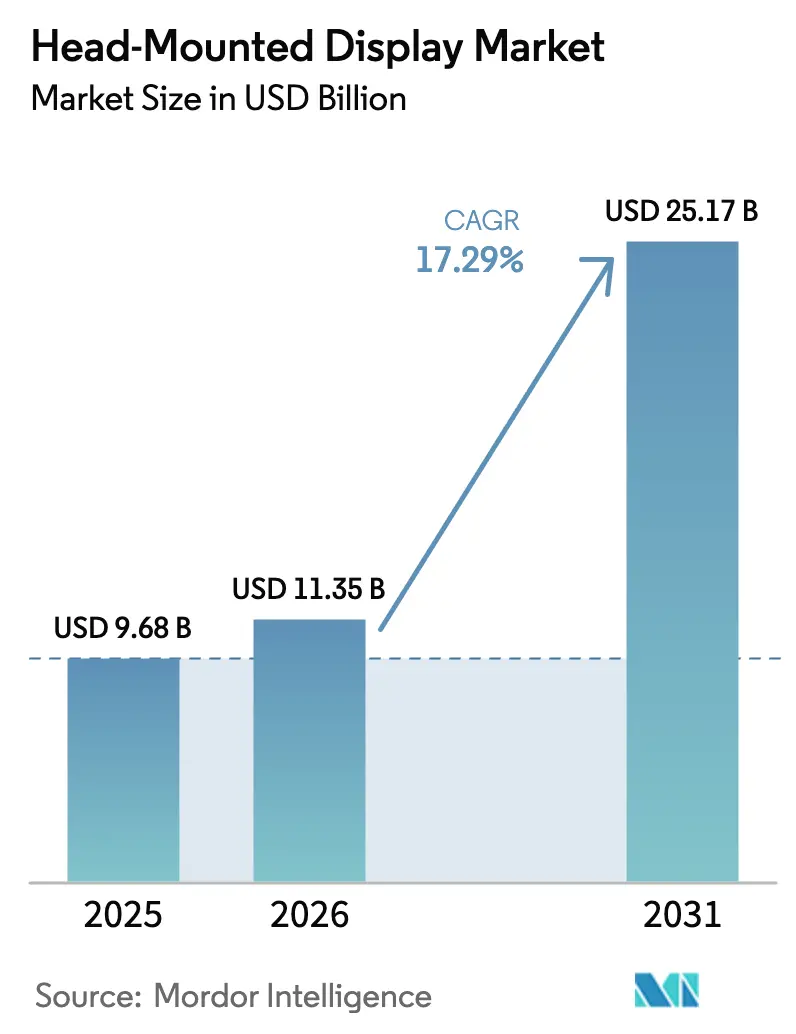

O tamanho do mercado de Displays Montados na Cabeça em 2026 é estimado em USD 11,35 bilhões, crescendo a partir do valor de 2025 de USD 9,68 bilhões, com projeções para 2031 indicando USD 25,17 bilhões, crescendo a um CAGR de 17,29% no período de 2026 a 2031. O crescimento da demanda está alinhado com orçamentos de modernização da defesa, iniciativas de turismo médico e programas de metaverso industrial que criam fluxos de receita diversificados. A implantação em volume nas forças militares da OTAN e do Indo-Pacífico impulsiona as aquisições em direção a capacetes de realidade mista, enquanto os óculos nativos de 5G de fabricantes de equipamentos originais chineses aceleram os casos de uso sem fio. Os ecossistemas de conteúdo em torno de assinaturas de esportes eletrônicos, esportes ao vivo imersivos e treinamento profissional sustentam preços premium apesar da hesitação cíclica dos consumidores. Os avanços em componentes de micro-OLED, rastreamento ocular e renderização foveada reduzem o consumo de energia e ampliam as opções de fator de forma, ajudando o mercado de Displays Montados na Cabeça a penetrar nos fluxos de trabalho de saúde, manufatura e serviços de campo. A exposição da cadeia de suprimentos em Taiwan e as novas regras de conformidade da UE moderam as perspectivas, mas não desviam as trajetórias de adoção de longo prazo.

Principais Conclusões do Relatório

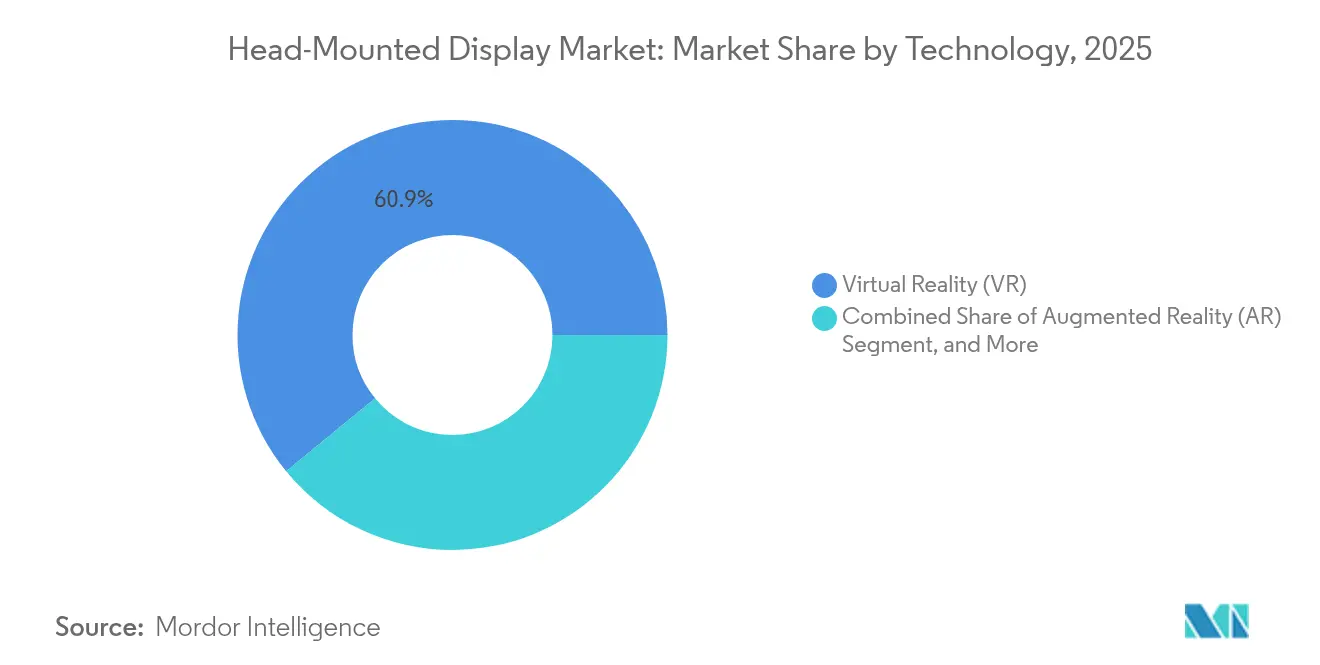

- Por tecnologia, a Realidade Virtual liderou com 60,92% da participação do mercado de Displays Montados na Cabeça em 2025; a Realidade Aumentada tem previsão de expansão a um CAGR de 18,98% até 2031.

- Por conectividade, os sistemas com fio detinham 54,12% da receita em 2025, enquanto as unidades sem fio têm projeção de crescimento a um CAGR de 21,25% até 2031.

- Por tipo de produto, os displays montados em capacete detinham 76,88% da participação do tamanho do mercado de Displays Montados na Cabeça em 2025, e os óculos vestíveis avançam a um CAGR de 21,78%.

- Por usuário final, as aplicações para consumidores responderam por 68,95% da demanda em 2025, enquanto o uso empresarial e industrial se expande a um CAGR de 16,74%.

- Por aplicação, jogos, mídia e entretenimento detinham 34,42% da participação do tamanho do mercado de Displays Montados na Cabeça em 2025, e a área de saúde avança a um CAGR de 20,44%.

- Por geografia, a América do Norte captou 33,12% da receita em 2025; a Ásia-Pacífico apresenta o crescimento mais forte com um CAGR de 17,64% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Displays Montados na Cabeça

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Programas de modernização da defesa acelerando a aquisição de HMDs de realidade mista | +3.2% | OTAN, Indo-Pacífico | Médio prazo (2 a 4 anos) |

| Centros de turismo médico integrando HMDs de navegação cirúrgica | +2.8% | Ásia-Pacífico, expansão para o Oriente Médio e África | Curto prazo (≤2 anos) |

| Headsets XR nativos de 5G de fabricantes de equipamentos originais chineses habilitando o metaverso industrial | +2.1% | Global, início na China e no Sudeste Asiático | Médio prazo (2 a 4 anos) |

| Assinaturas de esportes eletrônicos norte-americanas favorecendo headsets de Realidade Virtual premium | +1.9% | América do Norte, UE | Curto prazo (≤2 anos) |

| Passaporte Digital de Produto da UE impulsionando HMDs de Realidade Aumentada para manutenção com as mãos livres | +1.4% | UE, mercados regulamentados | Longo prazo (≥4 anos) |

| Gigaprojetos sauditas apoiando implantações imersivas para visitantes | +0.8% | Oriente Médio, vitrine global | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Programas de modernização da defesa acelerando a aquisição de HMDs de realidade mista

Os ciclos de aquisição militar estão reformulando as prioridades orçamentárias à medida que os exércitos incorporam a ampliação visual em capacetes de proteção. O Exército dos EUA implantou 2.000 unidades NG-IHPS em 2024 e tem como meta 190.618 unidades até 2027, criando uma oportunidade de USD 190 milhões para óptica integrada.[1]Allyson Park, "Exército Implanta Capacete de Combate de Nova Geração," nationaldefensemagazine.org A Gentex, por sua vez, recebeu um contrato da Marinha dos EUA para capacetes de asa fixa de nova geração, cuja implantação operacional começa no final de 2025.[2]Gentex Corporation, "Contrato OTA da Marinha para Capacete de Asa Fixa," asdnews.com Os aliados do Indo-Pacífico espelham essas aquisições, ampliando a demanda e padronizando as especificações de realidade mista entre as forças conjuntas.

Centros de turismo médico integrando HMDs de navegação cirúrgica

Hospitais na Tailândia, Singapura e Índia adotam displays de Realidade Aumentada para comercializar pacotes de cirurgia de precisão, impulsionando o turismo médico receptivo. Revisões sistemáticas mostram ganhos de precisão em cirurgias da coluna vertebral usando navegação montada na cabeça com tolerância de erro inferior a ±1 mm. A plataforma VOSTARS alcançou 100% de precisão de trajetória em ensaios maxilofaciais, reforçando a proposta de valor para instalações premium. O rápido processamento de modelos 3D em até 72 horas permite o agendamento de cirurgias na mesma semana, diferenciando ainda mais esses destinos.

Headsets XR nativos de 5G de fabricantes de equipamentos originais chineses habilitando o metaverso industrial

A Xreal enviou quase 400.000 óculos de Realidade Aumentada desde 2017 e agora combina renderização em nuvem com 5G para superar os limites térmicos locais. O controlador Beam Pro, a USD 199, transmite aplicativos do Google Play em 3D e mantém um fator de forma de óculos de 72 g. Os fabricantes utilizam esses dispositivos para controle de qualidade no chão de fábrica, onde melhorias de latência em milissegundos tornam viável a orientação remota por especialistas.

Assinaturas de esportes eletrônicos norte-americanas favorecendo headsets de Realidade Virtual premium

Os pacotes exclusivos de esportes ao vivo e esportes eletrônicos da Meta incentivam os jogadores competitivos a atualizar o hardware, reforçando um segmento premium mesmo com a adoção mainstream estagnando. O reposicionamento de preço do Quest 3S em outubro de 2024 não conseguiu aumentar os downloads de Natal, que caíram 27% em relação aos níveis de 2023. Os espectadores dedicados de esportes eletrônicos, no entanto, aceitam custos mais elevados de headset quando combinados com conteúdo recorrente, sustentando as receitas por unidade.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Limites de emissão de luz azul da UE restringindo a conformidade de dispositivos vestíveis | -2.3% | UE, mercados regulamentados | Curto prazo (≤2 anos) |

| Altas taxas de devolução de consumidores por cinetose virtual no varejo dos EUA | -1.8% | América do Norte, global | Curto prazo (≤2 anos) |

| Risco geopolítico para o fornecimento de micro-OLED em Taiwan | -1.5% | Global | Médio prazo (2 a 4 anos) |

| Limites de densidade de bateria prejudicando headsets de Realidade Aumentada industriais para uso durante todo o dia | -1.1% | Global | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Limites de emissão de luz azul da UE restringindo a conformidade de dispositivos vestíveis

O regulamento 2024/2847 acrescenta controles de cibersegurança e de luz azul que exigem o redesenho dos motores ópticos e dos pipelines de atualização de firmware via rede.[3]Parlamento Europeu e Conselho, "Regulamento 2024/2847," eur-lex.europa.eu As empresas padronizam especificações em conformidade com a UE para evitar variantes regionais, aumentando os gastos de engenharia de curto prazo e os prazos de certificação.

Altas taxas de devolução de consumidores por cinetose virtual no varejo dos EUA

Meta, HTC e Sony enfrentam elevada logística de devoluções porque 60 a 95% dos usuários relatam cinetose virtual após sessões curtas de Realidade Virtual. Estudos laboratoriais registraram uma incidência de 65,2% em 10 minutos e taxas de abandono próximas a 50% após uma hora. Os varejistas limitam a duração das demonstrações e adotam políticas de reembolso flexíveis, o que corrói as margens e desestimula as compras repetidas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: A Realidade Aumentada Ganha Força em Meio à Liderança da Realidade Virtual

A Realidade Virtual dominou a receita com uma fatia de 60,92% da participação do mercado de Displays Montados na Cabeça em 2025. Os ecossistemas de jogos imersivos e os estúdios cinematográficos favorecem a Realidade Virtual para mundos totalmente fechados que ampliam o engajamento do usuário. A Realidade Aumentada, embora menor, está em uma trajetória de CAGR de 18,98% e adiciona sobreposições sensíveis ao contexto para inspeção industrial, cirurgia e logística. A combinação de ambas está impulsionando os kits de Realidade Estendida que permitem a alternância perfeita entre os modos.

O crescimento da Realidade Aumentada repousa em evidências empresariais. Os projetos com HoloLens 2 entregaram 177% de retorno sobre o investimento e USD 7,6 milhões em valor presente líquido ao longo de três anos em manufatura e saúde. A renderização foveada e o rastreamento ocular reduzem a carga computacional, permitindo que óculos leves correspondam à fidelidade visual da Realidade Virtual. O mercado de Displays Montados na Cabeça, portanto, equilibra a base de entretenimento da Realidade Virtual com o potencial de produtividade da Realidade Aumentada, mantendo a combinação tecnológica diversificada.

Por Conectividade: O Impulso Sem Fio Redefine a Mobilidade

Os headsets com fio retiveram 54,12% da receita em 2025 com base na força dos equipamentos de Realidade Virtual conectados a PC que suportam painéis de 4K por olho e hápticos avançados. As variantes sem fio, no entanto, mostram um CAGR de 21,25% à medida que o 5G, o Wi-Fi 7 e a computação de borda permitem a renderização em nuvem. Os dispositivos autônomos desvinculam os usuários das estações de trabalho, possibilitando manutenção em campo, separação em armazéns e treinamento ao ar livre.

O avanço sem fio é visível nos óculos de 72 g da Xreal, que transferem o processamento para o Beam Pro e os nós de borda móvel. A densidade da bateria e os limites térmicos permanecem como pontos de atrito, mas os avanços anuais estendem o tempo de operação em direção a um turno de trabalho de oito horas. Os sistemas com fio mantêm nichos em simuladores de voo, arenas de esportes eletrônicos e visualização arquitetônica, onde altas taxas de quadros e texturas sem perdas são inegociáveis. Os dois modos de conectividade coexistem, expandindo a pegada geral do mercado de Displays Montados na Cabeça.

Por Tipo de Produto: Os Óculos Desafiam a Primazia dos Capacetes

As unidades montadas em capacete detinham 76,88% da receita em 2025 porque a defesa, o setor aeroespacial e a indústria pesada exigem proteção robusta. Os óculos vestíveis avançam a um CAGR de 21,78% à medida que ópticas mais finas, guias de onda e painéis de micro-LED reduzem o volume para níveis de uso diário. A mudança responde à estética do consumidor e aos mandatos de conforto empresarial.

A modelagem térmica de óculos inteligentes demonstra que a dissipação de calor, e não o brilho óptico, limita a miniaturização. Os fornecedores integram dissipadores de calor de grafite e displays de baixo consumo para manter o contato com a pele abaixo de 37 °C. Os conjuntos de capacete preservam a relevância ao mesclar blindagem balística com sobreposições de realidade mista para operações de infantaria e pilotos. Essa arquitetura de produto dual sustenta um amplo espectro de aplicações dentro do mercado de Displays Montados na Cabeça.

Por Componente: Sensores Emergem como Diferenciador Estratégico

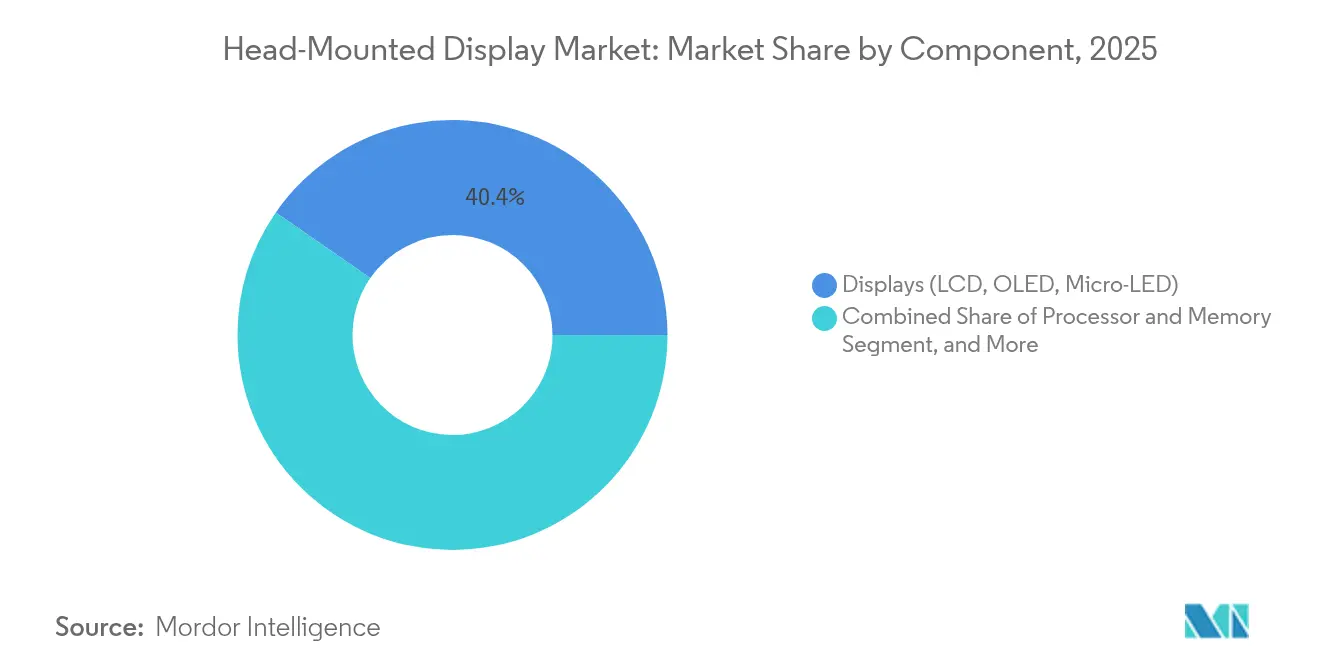

Os módulos de display geraram 40,35% da receita em 2025, mas os sensores e o rastreamento ocular crescem a um CAGR de 18,24% à medida que desbloqueiam a renderização foveada, o monitoramento biométrico e a interação com as mãos livres. Os avanços em processadores se combinam com esses sensores, mas os motores ópticos ainda impulsionam a qualidade percebida pelo usuário.

O IEEE Spectrum relata protótipos de painéis de quase 60 ppd próximos à retina que se aproximam do limite de resolução do olho. O rastreamento ocular permite então regiões seletivas de alta resolução, reduzindo os ciclos de GPU pela metade. A Mojo Vision e a CY Vision desenvolvem displays frontais de micro-LED para fabricantes de equipamentos originais automotivos, provando que os avanços em componentes se expandem para setores adjacentes. O mercado de Displays Montados na Cabeça, portanto, recompensa os fornecedores que aprimoram o ciclo sensor–display–computação.

Por Usuário Final: As Empresas Alcançam o Volume dos Consumidores

Os consumidores geraram 68,95% da receita em 2025 por meio de jogos, Realidade Virtual social e streaming. Os segmentos empresarial e industrial se expandem a um CAGR de 16,74% à medida que as iniciativas de gêmeos digitais e a colaboração remota justificam o investimento. As corporações buscam produtividade quantificável, e estudos de caso citam ganhos de 90% na eficiência de manufatura e reduções de 30% no tempo de visitas em enfermarias de saúde quando os fluxos de trabalho de realidade mista substituem as telas convencionais.

Os compradores de defesa permanecem fundamentais, comprometendo volumes plurianuais que ancoram as linhas de produção de capacetes. Os prestadores de serviços de saúde adotam soluções de Realidade Aumentada para navegação cirúrgica a fim de atrair turistas médicos e melhorar os resultados. Parques temáticos e exposições implantam grandes frotas de headsets que amortizam o custo por visitante. Esses variados centros de demanda sustentam a estabilidade de longo prazo dentro do mercado de Displays Montados na Cabeça.

Por Aplicação: A Saúde Lidera a Próxima Onda de Crescimento

Jogos, mídia e entretenimento formaram 34,42% da receita de 2025 e continuam a financiar bibliotecas de conteúdo que mantêm os usuários engajados. As aplicações de saúde e terapia, crescendo a um CAGR de 20,44%, aproveitam sobreposições de precisão para cirurgia, reabilitação e terapia de exposição para saúde mental. Os ensaios clínicos confirmam a redução de erros e as melhorias na recuperação, fortalecendo os argumentos de reembolso.

O treinamento industrial, a simulação aeroespacial e a educação também amadurecem à medida que os currículos de idiomas, matemática e formação profissional migram para salas de aula imersivas. As sobreposições de serviço em campo permitem a identificação de peças em tempo real, reduzindo o tempo de inatividade das máquinas. Essa diversificação protege o mercado de Displays Montados na Cabeça das oscilações cíclicas na eletrônica de consumo.

Análise Geográfica

A América do Norte detinha 33,12% da receita em 2025, impulsionada por robustas aquisições de defesa e uma cultura de jogos consolidada. A implantação do NG-IHPS pelo Exército dos EUA e os pedidos de capacetes de asa fixa da Marinha garantem uma demanda de base, enquanto as empresas expandem projetos-piloto para implantações em frota. Os canais de varejo, no entanto, enfrentam pressão nas taxas de devolução porque a cinetose virtual permanece sem solução.

A Ásia-Pacífico registra o CAGR mais rápido de 17,64% até 2031. Os programas de subsídios da China e a infraestrutura de 5G sustentam a fabricação local de headsets, e os óculos acessíveis da Xreal catalisam a adoção na manufatura e na educação. As capitais do turismo médico na Tailândia, Singapura e Índia padronizam equipamentos de Realidade Aumentada para cirurgia a fim de aumentar o fluxo de pacientes internacionais. A participação de 63,8% da Taiwan nos semicondutores posiciona a ilha como um fornecedor crítico, mas a tensão geopolítica introduz custos de planejamento de contingência.

A Europa apresenta um cenário com forte regulamentação, mas rico em oportunidades. O Passaporte Digital de Produto e as leis de cibersegurança impulsionam os fabricantes a implantar ferramentas de manutenção com Realidade Aumentada, ao mesmo tempo em que incorrem em custos de certificação. Alemanha, França e Reino Unido adotam a realidade mista para montagem automotiva e treinamento do Serviço Nacional de Saúde. O Oriente Médio ganha visibilidade por meio de NEOM e Qiddiya, que testam experiências imersivas para visitantes em escalas sem precedentes. A América do Sul fica para trás, mas o Brasil aproveita a popularidade dos esportes eletrônicos para expandir os cafés e arcades de Realidade Virtual, trazendo volumes incrementais para o mercado de Displays Montados na Cabeça.

Cenário Competitivo

A concorrência é moderada, com Meta, Microsoft, Sony, Apple e Samsung disputando espaço com Varjo, HTC e Xreal. A Meta investiu USD 65 bilhões em pesquisa e desenvolvimento de realidade estendida para sustentar os flywheels de conteúdo, enquanto o programa Vision Pro da Apple, de USD 33 bilhões, tem como alvo a computação espacial premium. A Microsoft mantém a fidelidade empresarial por meio de pacotes de serviços HoloLens que documentam retorno sobre o investimento de dois dígitos.

A integração vertical se intensifica. A Meta projeta silício personalizado, óptica e sistemas operacionais para reduzir o custo dos materiais e fidelizar os usuários à sua plataforma. A Apple controla a cadeia de suprimentos desde o fornecimento de micro-OLED até o chipset R1 interno. A Sony aproveita as sinergias da rede PlayStation, enquanto a Varjo se concentra em resolução sub-arco-minuto para simuladores aeroespaciais. Os novos entrantes exploram estratégias de nicho: a Xreal combina hardware de baixo custo com computação em nuvem; a Mojo Vision fornece módulos de micro-LED para displays frontais automotivos.

Os movimentos estratégicos desde 2024 mostram expansão de portfólio. O contrato de capacete da Gentex ancora o engajamento na defesa. O Vive Focus Vision da HTC adiciona passagem de cor e rastreamento ocular para jogos de nível intermediário. A Paradromics se associa à NEOM para pesquisa de interface cérebro-computador, prenunciando interfaces neuroadaptativas. Fusões e parcerias de componentes são esperadas à medida que as empresas asseguram propriedade intelectual de óptica e fábricas de sensores para proteger as estruturas de custo de longo prazo dentro do mercado de Displays Montados na Cabeça.

Líderes do Setor de Displays Montados na Cabeça

Sony Corporation

Zebra Technologies Corporation

Oculus VR LLC (Meta Platform Technologies)

Magic Leap, Inc.

Varjo Technologies

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A NEOM da Arábia Saudita firmou parceria com a Paradromics para criar um Centro de Excelência em Interface Cérebro-Computador.

- Janeiro de 2025: O Meta Quest 3S não conseguiu impulsionar a demanda nas festas de fim de ano, com downloads de aplicativos caindo 27% em relação ao ano anterior.

- Novembro de 2024: A Gentex ganhou um contrato da Marinha dos EUA para capacetes de asa fixa de nova geração, com implantação prevista para o final de 2025.

- Setembro de 2024: A Meta apresentou o Quest 3S a USD 299 e o protótipo de óculos de Realidade Aumentada Orion.

Escopo do Relatório Global do Mercado de Displays Montados na Cabeça

Os Displays Montados na Cabeça (HMDs) são dispositivos posicionados diretamente na frente de um ou ambos os olhos do usuário por meio de uma montagem na cabeça. Essa configuração permite que o conteúdo digital seja sobreposto ao campo de visão do usuário. O estudo acompanha a receita acumulada por meio da venda de tipos de displays montados na cabeça por diversos players globalmente. O estudo também acompanha os principais parâmetros de mercado, os influenciadores de crescimento subjacentes e os principais fornecedores que operam no setor, o que sustenta as estimativas de mercado e as taxas de crescimento ao longo do período de previsão. O estudo analisa ainda o impacto geral dos efeitos posteriores da COVID-19 e de outros fatores macroeconômicos sobre o mercado.

O mercado de displays montados na cabeça é segmentado por tecnologia (Realidade Aumentada, Realidade Virtual e Realidade Estendida/Mista), conectividade (com fio (HMD conectado) e sem fio (HMD autônomo)), aplicação (aeroespacial e defesa, jogos, mídia e entretenimento, saúde e dispositivos médicos, educação e outros) e geografia (América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Realidade Aumentada (AR) |

| Realidade Virtual (VR) |

| Realidade Estendida/Mista (XR) |

| Com Fio (Conectado) |

| Sem Fio (Autônomo) |

| Displays Montados em Capacete |

| Óculos/Armações Vestíveis |

| Processador e Memória |

| Sensores (IMU, Rastreamento Ocular) |

| Displays (LCD, OLED, Micro-LED) |

| Controladores e Câmeras |

| Consumidor |

| Empresarial e Industrial |

| Comercial (Parques Temáticos, Cinemas) |

| Militar e Defesa |

| Saúde |

| Jogos, Mídia e Entretenimento |

| Treinamento Aeroespacial e de Defesa |

| Navegação Cirúrgica e Terapia |

| Educação e Qualificação Profissional |

| Serviço em Campo e Manutenção |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Países do Conselho de Cooperação do Golfo |

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Tecnologia | Realidade Aumentada (AR) | ||

| Realidade Virtual (VR) | |||

| Realidade Estendida/Mista (XR) | |||

| Por Conectividade | Com Fio (Conectado) | ||

| Sem Fio (Autônomo) | |||

| Por Tipo de Produto | Displays Montados em Capacete | ||

| Óculos/Armações Vestíveis | |||

| Por Componente | Processador e Memória | ||

| Sensores (IMU, Rastreamento Ocular) | |||

| Displays (LCD, OLED, Micro-LED) | |||

| Controladores e Câmeras | |||

| Por Usuário Final | Consumidor | ||

| Empresarial e Industrial | |||

| Comercial (Parques Temáticos, Cinemas) | |||

| Militar e Defesa | |||

| Saúde | |||

| Por Aplicação | Jogos, Mídia e Entretenimento | ||

| Treinamento Aeroespacial e de Defesa | |||

| Navegação Cirúrgica e Terapia | |||

| Educação e Qualificação Profissional | |||

| Serviço em Campo e Manutenção | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Países Nórdicos | |||

| Restante da Europa | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Sudeste Asiático | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Países do Conselho de Cooperação do Golfo | |

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de Displays Montados na Cabeça?

O mercado está em USD 11,35 bilhões em 2026 e tem previsão de atingir USD 25,17 bilhões até 2031.

Qual segmento de tecnologia cresce mais rapidamente?

A Realidade Aumentada é o segmento de crescimento mais rápido, com um CAGR de 18,98% até 2031.

Por que os headsets sem fio estão ganhando força?

O 5G e a computação de borda eliminam as restrições de conexão por fio, possibilitando treinamento móvel, serviço em campo e aplicações com renderização em nuvem que impulsionam um CAGR de 21,25% para as unidades sem fio.

Como as mudanças regulatórias na Europa estão afetando os fornecedores?

As novas regras de cibersegurança e de luz azul da UE aumentam os custos de engenharia e o tempo de entrada no mercado, mas também estimulam a demanda por ferramentas de manutenção com Realidade Aumentada para atender aos requisitos do Passaporte Digital de Produto.

Qual região oferece o maior potencial de crescimento?

A Ásia-Pacífico apresenta a trajetória mais forte, com um CAGR de 17,64%, devido aos investimentos em 5G, à adoção na manufatura e às integrações de turismo médico.

Quais fatores limitam uma adoção mais ampla pelos consumidores?

A cinetose virtual leva a altas taxas de devolução, e os preços premium continuam sendo uma barreira para os compradores do mercado de massa, apesar da expansão do conteúdo.

Página atualizada pela última vez em: