Tamanho e Participação do Mercado de Smart Display

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

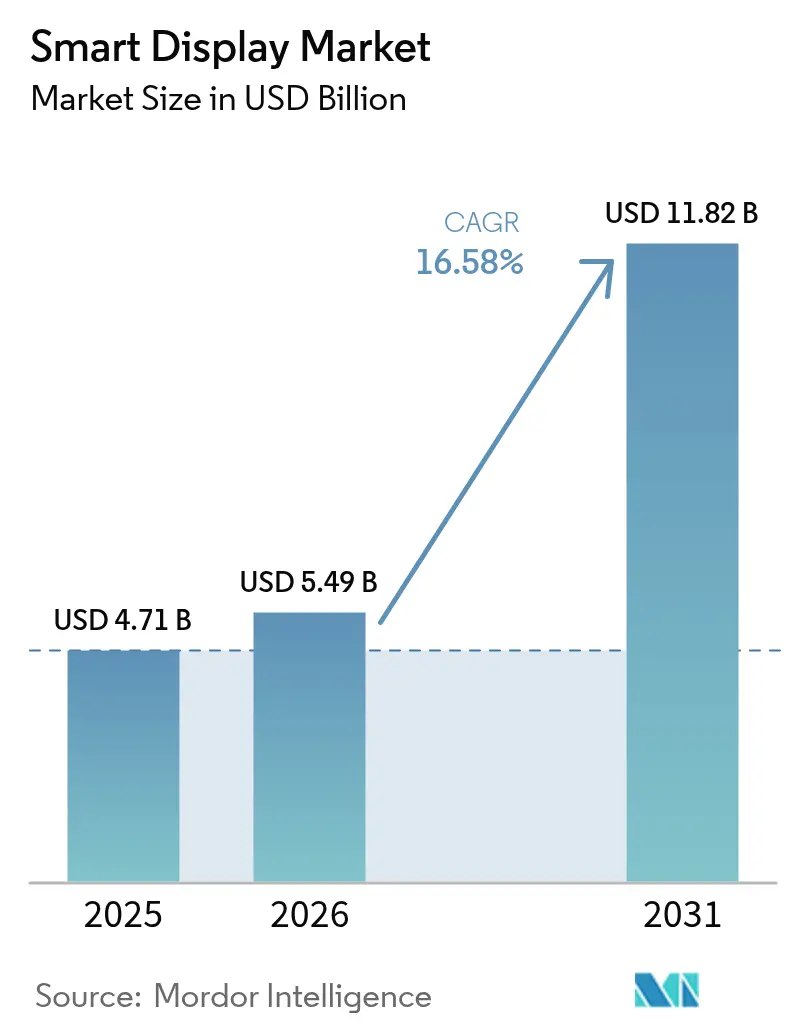

| Tamanho do Mercado (2026) | 5.49 Bilhões de dólares |

| Tamanho do Mercado (2031) | 11.82 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 16.58% CAGR |

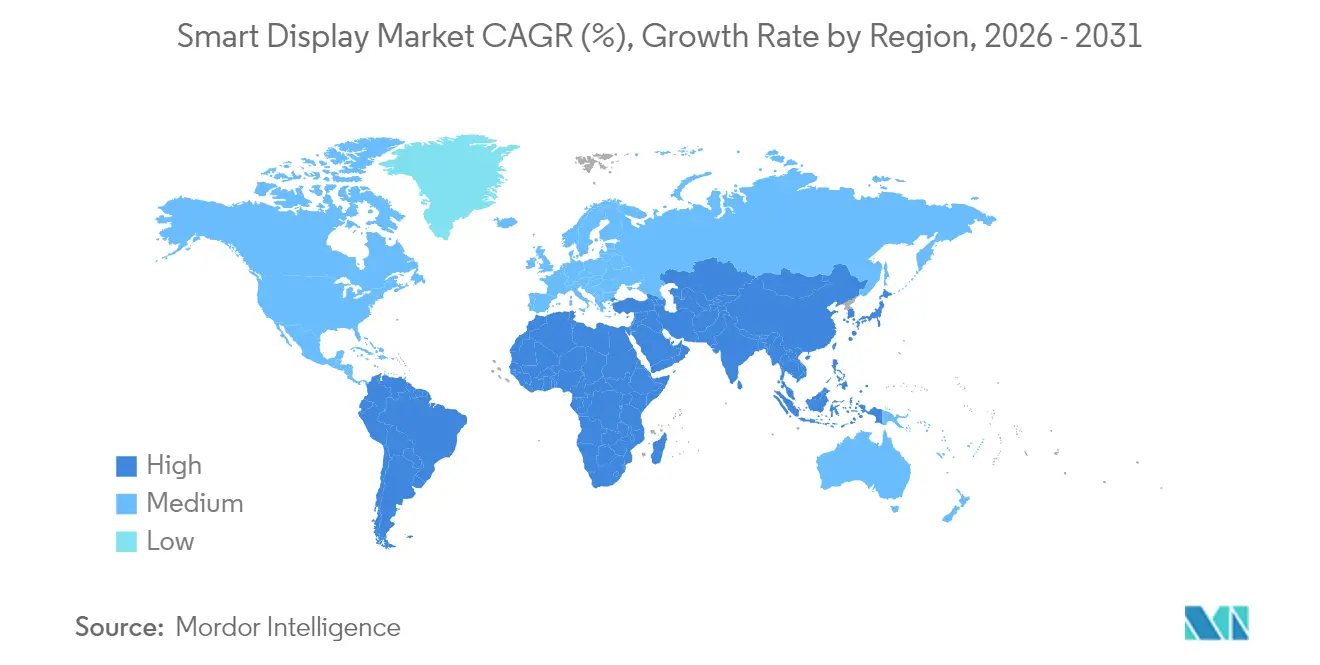

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

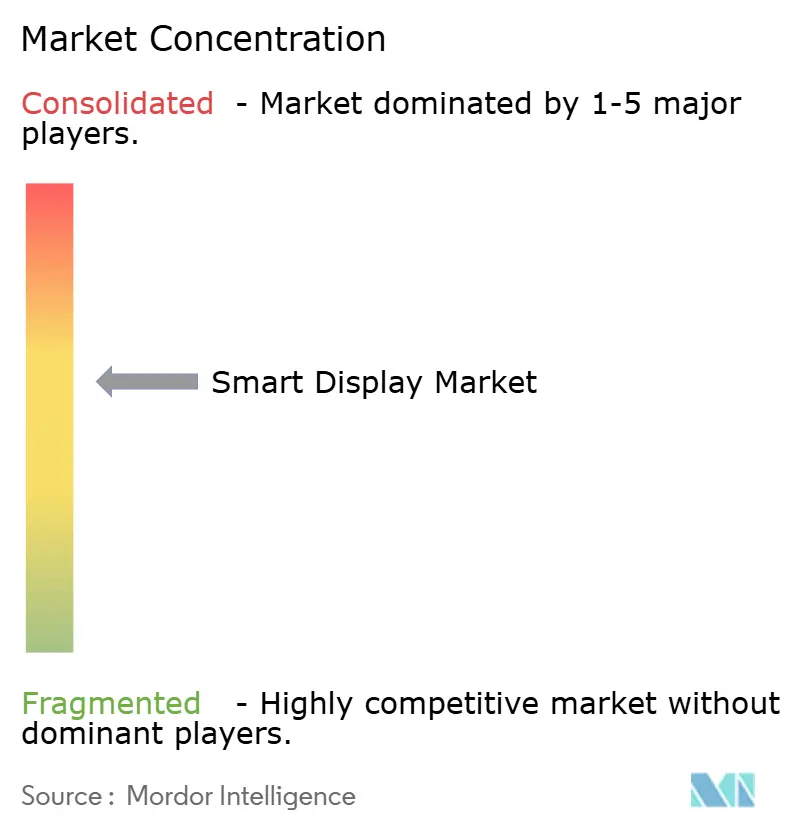

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Smart Display por Mordor Intelligence

O tamanho do mercado de Smart Display em 2026 é estimado em USD 5,49 bilhões, crescendo a partir do valor de 2025 de USD 4,71 bilhões, com projeções para 2031 mostrando USD 11,82 bilhões, crescendo a um CAGR de 16,58% no período de 2026 a 2031. O ciclo de atualização de telas apenas com voz para hubs multimodais impulsionados por IA está ampliando os preços médios de venda ao mesmo tempo em que expande a base instalada. A adoção do protocolo Matter está eliminando o bloqueio de plataforma, deslocando a competição para a inovação de hardware em vez da exclusividade de ecossistema.[1]Qorvo, "Simplificando Casas Inteligentes: Saiba Como Matter, Thread e Wi-Fi Estão Revolucionando a Conectividade IoT," qorvo.com Cockpits automotivos, difusão de OLED e modelos com IA aprimorada acima de 10 polegadas estão intensificando o potencial de crescimento de receita. Fabricantes de painéis com integração vertical preservaram margens apesar das escassez de LCD de 8 a 10 polegadas.[2]TCL CSOT, "TCL CSOT Apresenta Soluções Avançadas de Display para Cockpit Inteligente," en.tclcsot.com Por outro lado, compradores corporativos prolongaram os ciclos de aquisição devido aos riscos de microfones sempre ativos, moderando o impulso de remessas no curto prazo.

Principais Conclusões do Relatório

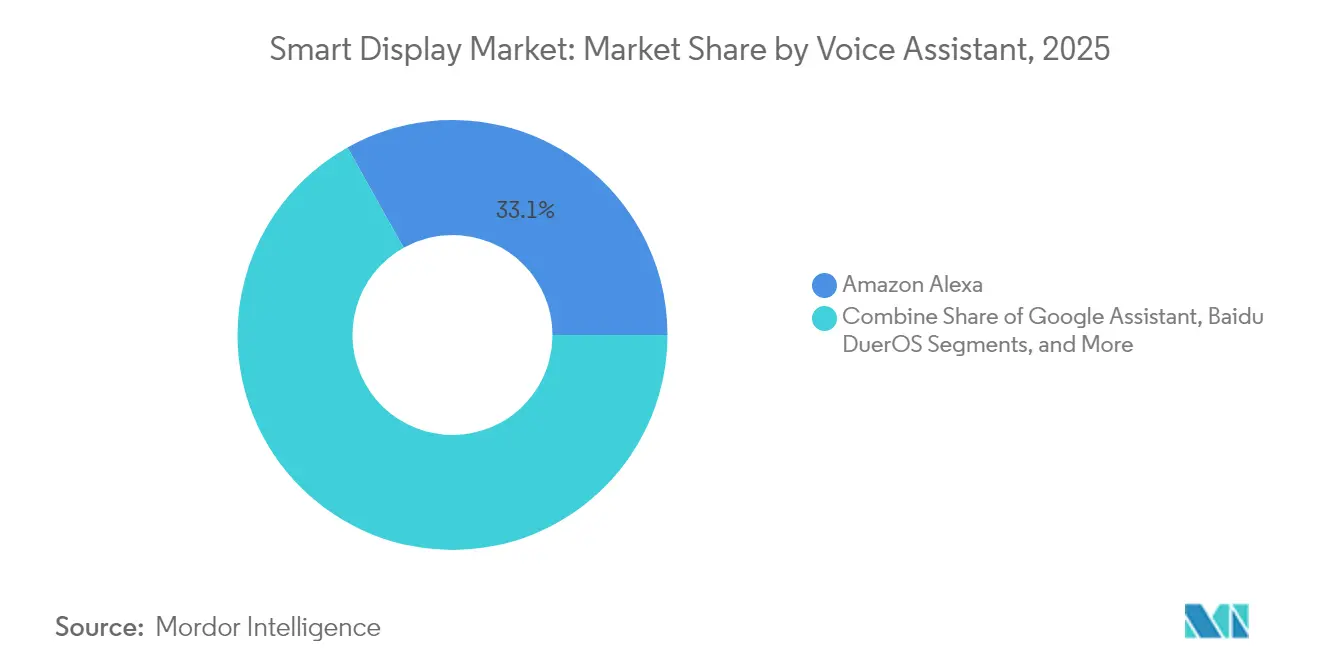

- Por assistente de voz, o Amazon Alexa liderou com 33,12% de participação de receita em 2025, enquanto o Alibaba TmallGenie está projetado para avançar a um CAGR de 18,38% até 2031.

- Por tamanho de tela, a categoria de 5 a 10 polegadas comandou 52,10% de participação do tamanho do mercado de Smart Display em 2025; telas acima de 10 polegadas têm previsão de expansão a um CAGR de 18,92% até 2031.

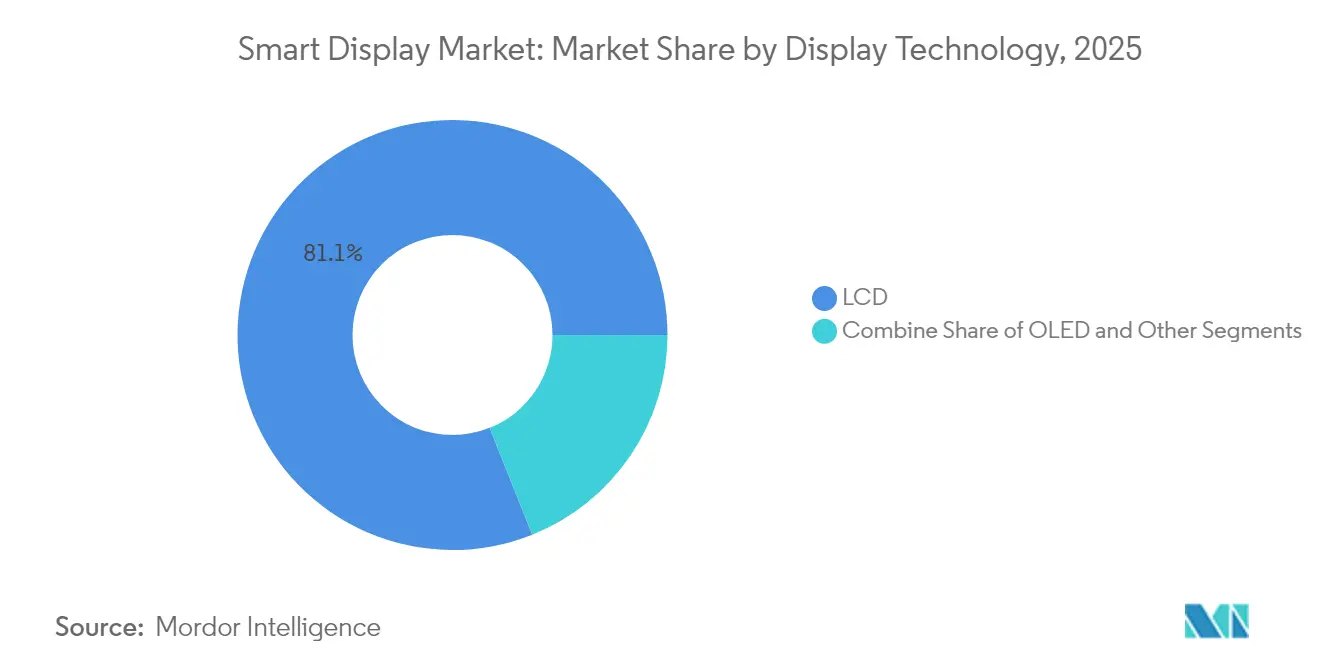

- Por tecnologia de display, o LCD deteve 81,05% da participação do mercado de Smart Display em 2025, enquanto o OLED está definido para crescer a um CAGR de 21,35% até 2031.

- Por resolução, as telas Full HD representaram 56,05% de participação em 2025, enquanto painéis 4K e acima devem crescer a um CAGR de 22,98%.

- Por tipo de instalação, as unidades independentes dominaram com 90,10% de participação em 2025; formatos integrados como espelhos inteligentes crescerão a um CAGR de 25,74%.

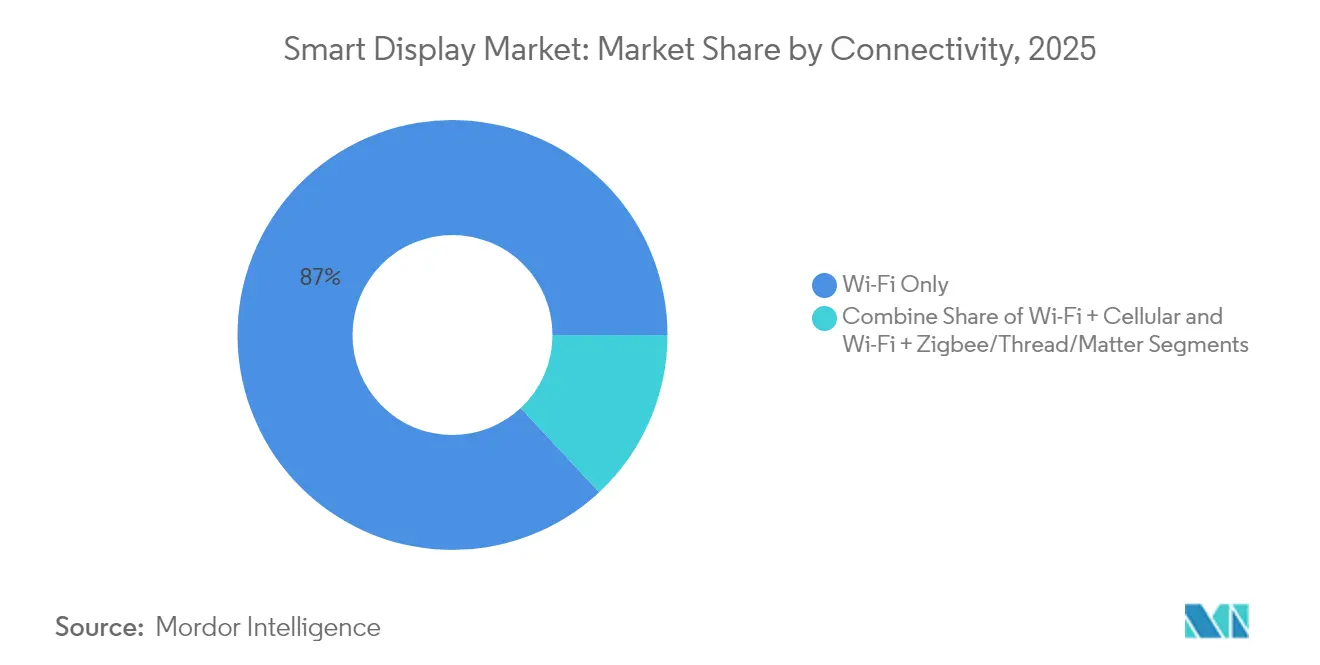

- Por conectividade, os dispositivos somente Wi-Fi representaram 86,95% das remessas de 2025, enquanto os modelos Wi-Fi + Matter apresentam a perspectiva de CAGR mais rápida de 22,41%.

- Por setor do usuário final, as aplicações residenciais de casa inteligente lideraram com 73,95% de participação de receita em 2025, enquanto os painéis automotivos estão prontos para crescer a um CAGR de 23,62%.

- Por geografia, a Ásia-Pacífico contribuiu com 37,42% das vendas globais em 2025 e está projetada para registrar o maior CAGR de 17,05% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Smart Display

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção crescente de hubs de casa inteligente multimodais com prioridade de voz | +3.5% | América do Norte com expansão para a Europa | Médio prazo (2 a 4 anos) |

| Proliferação de dispositivos compatíveis com Matter acelerando a interoperabilidade de plataformas | +1.9% | Global, adoção inicial na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Integração de espelhos inteligentes e displays de cockpit de pilar a pilar por montadoras | +2.1% | Liderança da Europa e do Leste Asiático | Longo prazo (≥ 4 anos) |

| Interface de usuário contextual com IA impulsionando mix de preços premium na categoria acima de 10 polegadas, liderada pela Ásia | +3.2% | Ásia-Pacífico com expansão para a América do Norte | Médio prazo (2 a 4 anos) |

| Demanda do varejo por checkout sem atrito e sinalização dinâmica nas bordas de prateleiras | +1.8% | América do Norte e Europa, adoção emergente na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Terminais inteligentes à beira do leito hospitalar melhorando o engajamento do paciente e as pontuações HCAHPS | +1.0% | América do Norte com adoção crescente na Europa | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção crescente de hubs de casa inteligente multimodais com prioridade de voz na América do Norte

Os Smart Displays estão evoluindo para híbridos visuais e de voz que orquestram sistemas de iluminação, segurança e entretenimento a partir de uma única interface. Espera-se que a penetração de assistentes de voz atinja 157,1 milhões de usuários nos EUA até 2026, sustentando atualizações de dispositivos que lidam com comandos mais ricos e fornecem visuais contextuais.[3]Samsung Electronics, "Samsung Electronics Apresenta Suas TVs e Soundbars Mais Avançadas Impulsionadas pela Vision AI," news.samsung.com A IA generativa está possibilitando sugestões proativas — como o pré-aquecimento de termostatos com base em dados de deslocamento — aumentando o valor percebido. Os displays equipados com Vision AI da Samsung ajudaram a empresa a capturar 28,3% das remessas da categoria premium em 2024. Os varejistas estão agrupando displays com serviços de assinatura, gerando receita recorrente e fidelização. A intensidade competitiva está aumentando à medida que a Apple prepara seu primeiro display para casa inteligente, levando os participantes do ecossistema a renovar suas linhas anualmente.

Proliferação de dispositivos compatíveis com Matter acelerando a interoperabilidade de plataformas

O Matter 1.4 introduziu roteadores domésticos certificados que unificam Wi-Fi e Thread, reduzindo drasticamente as falhas de integração e o tempo de instalação.[4]Granite River Labs, "A CSA Apresenta o Matter 1.4: Novos Horizontes para a Casa Inteligente," graniteriverlabs.com Até meados de 2025, mais de 1.000 produtos certificados pelo Matter são esperados, dando aos consumidores confiança para misturar marcas sem temer o bloqueio de plataforma. As empresas veem o comissionamento seguro do protocolo como um passo em direção ao cumprimento dos mandatos de confiança zero, incentivando implementações comerciais mais amplas. As concessionárias de energia estão explorando painéis de energia baseados em Matter para apoiar programas de resposta à demanda. O padrão também desbloqueia oportunidades de retrofit na hotelaria, onde a infraestrutura Wi-Fi existente pode hospedar roteadores de borda Thread sem necessidade de recabeamento.

Integração de espelhos inteligentes e displays de cockpit de pilar a pilar por montadoras

As montadoras estão incorporando displays panorâmicos de mais de 26 polegadas que integram painéis de instrumentos, infotainment e entretenimento para passageiros. Os assistentes de voz conectam os veículos aos ecossistemas domésticos, permitindo que os motoristas fechem portas de garagem ou ajustem o controle climático durante o trajeto. O LCD LTPS de alto contraste permanece predominante, mas a adoção de OLED está crescendo nos acabamentos de luxo. As atualizações over-the-air mantêm as interfaces de cockpit atualizadas, criando fluxos de receita recorrentes de software. As plataformas de veículos elétricos compartilhadas estão padronizando as dimensões dos displays, reduzindo as curvas de custo por unidade e ampliando a adoção em veículos de médio porte no final da década de 2020.

Interface de usuário contextual com IA impulsionando mix de preços premium na categoria acima de 10 polegadas

As marcas chinesas estão combinando telas grandes com conteúdo educacional, compras ao vivo e telessaúde, comandando preços médios de venda 18 a 22% mais altos.[5] A IA contextual interpreta gestos do usuário e dados ambientais para exibir widgets relevantes sem comandos verbais. No varejo, os displays habilitados com reconhecimento facial personalizam ofertas, impulsionando o aumento do valor médio do carrinho. Os hospitais implantam terminais à beira do leito que traduzem instruções de cuidados e coletam feedback dos pacientes em tempo real, elevando as pontuações HCAHPS. A tela mais ampla permite experiências com múltiplas janelas, diferenciando ainda mais os níveis premium e atraindo fornecedores de displays para substratos maiores.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Vulnerabilidades de segurança em microfones sempre ativos causando atrasos nas aquisições B2B | -2.4% | Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Escassez persistente de painéis em fábricas de LCD de 8 a 10 polegadas limitando a elasticidade da oferta | -1.7% | Centros de fabricação na Ásia, impacto global a jusante | Curto prazo (≤ 2 anos) |

| Mandatos regionais fragmentados de privacidade de dados elevando os custos de localização | -1.2% | Europa, impacto crescente na América do Norte e partes da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Lacunas no suporte a idiomas dos assistentes de voz limitando a adoção nos países nórdicos e no Caribe | -0.8% | Países nórdicos, regiões do Caribe e mercados emergentes | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Vulnerabilidades de segurança em microfones sempre ativos causando atrasos nas aquisições B2B

Instituições financeiras e hospitais estão pausando as implantações até que os fornecedores documentem os fluxos de dados e comprovem a suficiência do processamento no dispositivo. Os ciclos de aquisição se estenderam em até 45 dias à medida que os CISOs exigem testes de penetração alinhados com os requisitos da ISO 27001. O modo offline opcional do Matter alivia algumas preocupações, mas complica o gerenciamento central de dispositivos, gerando solicitações de arquiteturas híbridas que adicionam custo e complexidade de integração. Os fornecedores que obtêm atestações equivalentes ao FedRAMP estão conquistando contratos mais rapidamente, criando vantagens de pioneirismo.

Escassez persistente de painéis em fábricas de LCD de 8 a 10 polegadas limitando a elasticidade da oferta

As restrições de alocação estendem os prazos de entrega para 16 semanas, levando as marcas a deslocar os designs de médio porte para vidro de 10,1 polegadas ou reduzir para dimensões de 7 polegadas. Os fornecedores com integração vertical e fábricas próprias mantêm reservas, preservando margens enquanto outros absorvem até 120 pontos-base de inflação de custos. Os investimentos estão fluindo para linhas de OLED e MicroLED em vez de LCD legado, sugerindo escassez até meados de 2026. Os estoques nos canais permanecem reduzidos, aumentando o risco de falta de estoque no varejo durante os picos de feriados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Assistente de Voz: Alexa Lidera em Meio ao Crescimento dos Concorrentes Chineses

O tamanho do mercado de Smart Display para dispositivos com assistente de voz atingiu USD 4,18 bilhões em 2025. O Amazon Alexa deteve 33,12% de participação de mercado em 2025, impulsionado pelo momentum de venda cruzada do Fire TV e do Ring. O Google Assistant seguiu por meio dos hubs Nest, enquanto o TmallGenie da Alibaba cresceu a um CAGR de 18,38%, impulsionado pela integração de chatbot de IA que localiza conteúdo para dialetos chineses. O tamanho do mercado de Smart Display para dispositivos com assistente de voz atingiu USD 4,18 bilhões em 2025, e a demanda por substituição está se fortalecendo à medida que os modelos generativos permitem a memória de conversas anteriores. O anúncio da Apple em março de 2025 de um Display Doméstico de seis polegadas sinaliza nova concorrência que pode atrair domicílios iOS para seu universo HomeKit.

A expansão contínua de grandes modelos de linguagem otimizados para o mandarim está corroendo a vantagem do Alexa na China, onde o Baidu DuerOS controlava 41,1% das telas inteligentes móveis apesar de uma queda de 10,3 pontos percentuais. As marcas estão se diferenciando por meio de pesquisa visual, modos seguros para crianças e carrinhos de compras multimodais que vinculam o checkout baseado em QR. Esses movimentos ilustram como o mercado de Smart Display está se fragmentando em camadas de experiência específicas por região, mesmo enquanto o Matter tenta harmonizar a conectividade.

Por Tamanho de Tela: Displays Maiores Capturam Segmentos Premium

A categoria de 5 a 10 polegadas dominou com 52,10% de receita em 2025 porque equilibra o espaço na bancada e o conforto de visualização. Receitas de cozinha, alarmes de quarto e videochamadas de mesa se encaixam principalmente nessa diagonal, mantendo os custos de lista de materiais baixos. No entanto, o grupo acima de 10 polegadas está se expandindo a um CAGR de 18,92% à medida que varejistas, hospitais e painéis de veículos demandam visuais mais ricos. Painéis mais largos permitem modos de tela dividida para videochamadas simultâneas e painéis de casa inteligente, elevando as métricas de engajamento do usuário.

Os preços médios de venda aumentam quando a diagonal ultrapassa 10 polegadas, melhorando as margens dos fabricantes. A penetração de OLED é maior nessa faixa, ajudando o mercado de Smart Display a comandar pontos de preço premium. Os fabricantes de painéis estão deslocando capacidade para substratos de vidro Gen 8.6 para atender à demanda por grandes formatos. Enquanto isso, os dispositivos abaixo de 5 polegadas permanecem em nichos de orçamento e como companheiros de cabeceira, mas sua fatia do mercado de Smart Display está diminuindo sob a concorrência de wearables que já ocupam o papel de notificação em telas pequenas.

Por Tecnologia de Display: OLED Ganha Impulso Apesar da Dominância do LCD

O LCD reteve 81,05% de participação em 2025, graças às cadeias de suprimentos maduras e aos preços competitivos. Os painéis de instrumentos automotivos frequentemente favorecem o LCD LTPS pela estabilidade térmica e brilho. No entanto, o CAGR de 21,35% do OLED está se acelerando à medida que os fornecedores exploram seus negros profundos e flexibilidade para criar fatores de forma curvos ou enroláveis. Os espelhos inteligentes em hotéis de luxo usam laminados OLED para ocultar displays inativos atrás de vidro reflexivo, comandando uma receita média por usuário mais alta.

O tamanho do mercado de Smart Display para unidades baseadas em OLED está previsto para superar USD 3,42 bilhões até 2031, auxiliado por fábricas flexíveis Gen 6 na Coreia do Sul e na China. A pesquisa em MicroLED promete luminância e vida útil ainda maiores, com técnicas de transferência impressa se aproximando das metas de custo. Os fabricantes estão se protegendo por meio de licenciamento cruzado de patentes e combinando portfólios de painéis para evitar o risco de tecnologia única.

Por Resolução: Adoção de 4K Acelera nos Segmentos Premium

Os painéis Full HD detiveram 56,05% de participação de remessas em 2025, equilibrando clareza e custo para visualização cotidiana e videoconferência. Os dispositivos 4K — mesmo em diagonais pequenas — estão escalando rapidamente a um CAGR de 22,98%, impulsionados por painéis automotivos que combinam navegação, entretenimento e visualização de ADAS. Os algoritmos de upscaling incorporados nos SoCs mitigam a escassez de conteúdo nativo, tornando as altas resoluções atraentes mais cedo.

Os espelhos inteligentes e quiosques em lojas aproveitam o 4K para exibir imagens de produtos em alta definição e sobreposições de realidade aumentada. Embora o 8K permaneça um nicho, as remessas estão projetadas para atingir 3,3 milhões de unidades até 2025, atuando como produtos halo que elevam as expectativas dos consumidores. Os fornecedores devem otimizar o design térmico à medida que a densidade de pixels aumenta, especialmente em modelos de bancada sem ventilador.

Por Tipo de Instalação: Displays Integrados Perturbam os Modelos Tradicionais

Os dispositivos independentes ainda representaram 90,10% das remessas de 2025 porque são fáceis de instalar e substituir. No entanto, os espelhos inteligentes integrados, quiosques e etiquetas de borda de prateleira estão escalando a um CAGR de 25,74%, incorporando displays diretamente em móveis e instalações de lojas. As prateleiras EDGE da Kroger reduzem o desperdício de papel ao mesmo tempo em que permitem precificação em tempo real — prova de que as economias de energia corporativas podem financiar a implantação de Smart Displays.

Os espelhos de banheiro com telas embutidas fornecem briefings matinais enquanto monitoram indicadores de bem-estar por meio de câmeras integradas. Os estúdios de fitness estendem esses conceitos para fornecer orientação de forma. À medida que os formatos embutidos proliferam, as estratégias de canal mudam de eletrônicos de consumo para distribuição de construção e instalações, abrindo espaço em branco para parcerias OEM.

Por Conectividade: Protocolo Matter Impulsiona a Adoção de Múltiplos Padrões

Os dispositivos somente Wi-Fi formaram 86,95% dos volumes de 2025, refletindo a ubiquidade dos roteadores domésticos. A adição de Thread e Ethernet por meio do Matter aumenta a confiabilidade e suporta aplicações de malha de baixo consumo sem abandonar a taxa de transferência Wi-Fi. As remessas de Wi-Fi + Matter estão definidas para superar o mercado de Smart Display mais amplo a um CAGR de 22,41%, impulsionadas por marcas que agrupam roteadores de borda Thread em modelos flagship.

As malhas autocorretivas do Thread reduzem a latência para respostas de iluminação e sensores, enquanto a criptografia AES de 128 bits satisfaz os auditores corporativos. Os módulos celulares permanecem opções especializadas onde a banda larga é não confiável, como máquinas de venda automática ou veículos de frota, mas o custo mais alto do módulo limita o crescimento da participação.

Por Setor do Usuário Final: Dominância Residencial Enfrenta Desafio Automotivo

Os compradores residenciais representaram 73,95% das receitas de 2025, consolidando as raízes de consumo da categoria. A adoção de rotinas de assistente de voz — apagar luzes, trancar portas, briefings meteorológicos — mantém a rotatividade baixa. O canal automotivo, embora com participação de apenas um dígito agora, está avançando a um CAGR de 23,62% à medida que os painéis de veículos elétricos se expandem e os motoristas esperam interfaces semelhantes às domésticas.

Os prestadores de saúde implantam terminais à beira do leito que sincronizam prontuários eletrônicos de saúde e entretenimento, reduzindo a frequência de chamadas de enfermagem e aumentando a satisfação do paciente. Os varejistas integram displays em pontas de gôndola para descoberta de produtos e fluxos de autoatendimento. Os usuários corporativos e educacionais dependem de painéis interativos para reuniões híbridas e quadros brancos digitais, ampliando a base endereçável do mercado de Smart Display além dos domicílios.

Análise Geográfica

A Ásia-Pacífico liderou o mercado de Smart Display com 37,42% de participação de receita em 2025 e está definida para crescer a um CAGR de 17,05% até 2031. Fornecedores chineses como Baidu e Alibaba responderam a uma queda de 25,6% nas remessas de alto-falantes inteligentes em 2024 incorporando grandes modelos de linguagem aos displays, redefinindo as propostas de valor. As iniciativas de chips de IA apoiadas pelo governo estão reduzindo os custos de lista de materiais, possibilitando modelos de tela grande abaixo de USD 100 que ampliam a penetração rural. As marcas sul-coreanas focam na inovação em OLED, aproveitando os ecossistemas de painéis locais para exportar unidades premium em toda a região.

A América do Norte permanece uma referência tecnológica com banda larga quase ubíqua e alta adoção de assistentes de voz. Os ciclos de substituição dominam o crescimento à medida que os domicílios trocam as telas de primeira geração por variantes compatíveis com Matter com microfones superiores e IA de borda. A Amazon reteve 29% das unidades de alto-falantes inteligentes nos EUA, lançando atualizações de IA generativa para o Alexa que incentivam upsells para modelos Echo Show maiores. A entrada da Apple em 2025 pode atrair uma fatia da base iOS abastada, reorganizando os rankings dos fornecedores.

A Europa enfatiza privacidade e sustentabilidade, estimulando a demanda por dispositivos com processamento no dispositivo e materiais reciclados. O mercado europeu de Casa Inteligente atingiu USD 22,11 bilhões em 2024, e os recursos de gestão de energia exigidos pelas próximas regras de Ecodesign estão direcionando as aquisições para hubs certificados pelo Matter que monitoram o consumo. A adoção nos países nórdicos fica atrás devido às lacunas de idioma dos assistentes de voz, mas a clareza regulatória e os subsídios para retrofits de eficiência energética devem desbloquear a demanda latente. As regiões emergentes na América do Sul, no Oriente Médio e na África testemunham uma adoção gradual à medida que os fabricantes de smartphones agrupam telas menores para impulsionar a fidelização ao ecossistema, embora a sensibilidade ao preço e a conectividade irregular moderem os volumes.

Análise da cadeia de valor

A cadeia de valor de displays inteligentes começa com materiais e componentes essenciais upstream, incluindo substratos de vidro, retroiluminação, sensores de toque, microfones e câmeras, além de chipsets de conectividade (Wi-Fi e Thread) que suportam designs prontos para Matter. O fornecimento de painéis (LCD e OLED) permanece um fator-chave de custo e prazo de entrega, enquanto as mudanças do setor se concentram cada vez mais em uma coengenharia mais estreita entre OEM e fabricantes de painéis e em pegadas de semicondutores mais regionalizadas. Por exemplo, em março de 2025, a Tata Electronics, a Himax Technologies e a PSMC assinaram um memorando de entendimento para construir um ecossistema de semicondutores de display e detecção por IA de ultrabaixo consumo na Índia, abrangendo design, fabricação e embalagem. Separadamente, em abril de 2025, a Omdia relatou que os fabricantes de displays reduziram a utilização de capacidade para menos de 80% em meio à incerteza sobre possíveis tarifas dos EUA.

Os participantes intermediários incluem fabricantes de displays (fábricas de painéis e integradores de módulos), montadores OEM e ODM que integram SoCs e sensores, e camadas de plataforma e software (assistentes de voz, interface multimodal, e pilhas de gerenciamento e segurança de dispositivos). As parcerias são cada vez mais usadas para acelerar a capacidade de IA e formatos diferenciados: a LG Electronics e a Microsoft anunciaram uma parceria em janeiro de 2025 para integrar agentes de IA em produtos eletrônicos de consumo, incluindo dispositivos domésticos inteligentes e displays. A SmartKem e a AUO iniciaram um projeto conjunto em janeiro de 2025 para desenvolver displays MicroLED enroláveis e transparentes na linha piloto do ITRI em Taiwan. No downstream, dispositivos autônomos são distribuídos por meio do varejo de eletrônicos de consumo e do comércio eletrônico, enquanto formatos integrados (espelhos inteligentes, quiosques, prateleiras) dependem mais de canais B2B, como integradores de sistemas, fornecedores de mobiliário e aquisições corporativas. Nesses fluxos de trabalho comerciais, a documentação de segurança e os requisitos de privacidade podem estender os ciclos de vendas.

Cenário Competitivo

Os cinco principais fornecedores — Amazon, Google, Samsung, Baidu e Alibaba — controlaram aproximadamente 65% das remessas globais de 2024, indicando concentração moderada. Os proprietários de ecossistemas aproveitam plataformas em nuvem e bibliotecas de conteúdo para gerar receitas recorrentes, enquanto as empresas centradas em hardware enfatizam a qualidade do display e o design industrial. O Matter está corroendo o bloqueio de plataforma ao permitir que os consumidores misturem marcas, deslocando o campo de batalha para recursos de IA e inovação de fator de forma. Os produtores de painéis com integração vertical, como Samsung e LG, se beneficiam do fornecimento seguro de painéis OLED e MicroLED emergentes, ganhando poder de precificação durante as escassezes de LCD.

Os movimentos estratégicos sublinham a divergência:

- A Samsung apresentou um AR-HUD 3D e uma tela de cockpit de 26,45 polegadas na CES 2025, visando contratos automotivos de Nível 1.

- A Amazon anunciou dispositivos Alexa+ com displays maiores e IA generativa no dispositivo, estendendo o controle a 140.000 produtos de casa inteligente.

- A Apple lançará um display de seis polegadas habilitado para FaceTime em 2025, integrando Tap to Pay e automação de proximidade baseada em UWB dentro de seu tecido HomeKit.

Os entrantes de nicho focam em verticais: unidades de grau médico com revestimentos antimicrobianos, etiquetas de borda de prateleira no varejo aproveitando papel eletrônico e quiosques robustecidos para estações de trânsito. Espera-se atividade de fusões e aquisições à medida que os fabricantes de chipsets buscam expertise em software para otimizar a inferência no dispositivo.

Líderes do Setor de Smart Display

Amazon.com, Inc.

Google LLC (Alphabet Inc.)

Baidu Inc.

Alibaba Group Holding Ltd.

Xiaomi Corp.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

As melhorias de interoperabilidade sob o Matter criam espaço para atualização e substituição de displays inteligentes que funcionam como hubs multiadministrador em vez de endpoints de um único ecossistema. O Matter 1.5, lançado em novembro de 2025, adicionou suporte a dispositivos como câmeras de segurança e gerenciamento de energia, e o Matter 1.6, em junho de 2026, introduziu o recurso Joint Fabric para resolver o atrito de multiadministração que tem limitado implantações de marcas mistas. Isso apoia a concorrência entre fornecedores em hardware diferenciado (telas maiores, microfones melhores e sensores) e experiências no dispositivo, mesmo em residências com múltiplas marcas e pilotos corporativos.

Uma segunda oportunidade é o redesenho de produtos orientado por conformidade, que torna a privacidade e a segurança um critério de compra para implantações regulamentadas, particularmente em contextos comerciais. Em junho de 2026, o Information Commissioner's Office do Reino Unido publicou diretrizes finais para produtos IoT de consumo, enfatizando privacidade desde a concepção, configurações padrão protetoras e obrigações contínuas de segurança. O Cyber Resilience Act da UE também introduz um prazo de conformidade em setembro de 2026 para produtos IoT de consumo conectados. Fornecedores de displays inteligentes que incorporam processamento no dispositivo, controles mais claros de fluxo de dados e mecanismos de atualização de segurança em suas plataformas podem padronizar recursos de conformidade em SKUs globais e reduzir a sobrecarga de localização, apoiando uma adoção mais ampla em pilotos de saúde, finanças e setor público.

Desenvolvimentos recentes do setor

- Julho de 2026: o Google implementou redesenhos de interface para o Gemini em displays inteligentes Nest Hub existentes, incluindo atualizações nas experiências de consulta baseadas em clima e conhecimento. A mudança melhora o valor dos dispositivos instalados e destaca a diferenciação liderada por software junto com os ciclos de atualização de hardware.

- Janeiro de 2025: a LG Electronics e a Microsoft anunciaram uma parceria para integrar agentes de IA em produtos eletrônicos de consumo, incluindo dispositivos domésticos inteligentes e displays. Essa colaboração expande as capacidades habilitadas por IA em ecossistemas de consumo e indica um avanço em direção a experiências de usuário mais integradas e assistidas por IA entre marcas e plataformas.

- Novembro de 2024: a Amazon apresentou o Echo Show 21 e uma versão atualizada do Echo Show 15 com Wi-Fi 6E e suporte integrado a hub doméstico inteligente alinhado ao Matter. O lançamento reforçou o movimento em direção a displays inteligentes de formato maior como painéis centrais domésticos e pontes de conectividade, apoiando uma orquestração mais ampla de múltiplos dispositivos.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Este mercado é definido como a receita gerada por dispositivos de display inteligente que combinam uma tela digital com funções inteligentes embutidas. Na prática, isso geralmente inclui displays conectados com suporte a assistente de voz usados em casa e em alguns ambientes comerciais.

Exclusões de escopo: excluímos TVs padrão, monitores básicos e tablets que não suportam o uso como display inteligente como função primária.

Visão geral da segmentação

- Por Assistente de Voz

- Amazon Alexa

- Google Assistant

- Baidu DuerOS

- Alibaba TmallGenie

- Apple Siri

- Outros

- Por Tamanho de Tela

- Menos de 5 Polegadas

- 5 a 10 Polegadas

- Acima de 10 Polegadas

- Por Tecnologia de Display

- LCD

- OLED

- Outros (Micro-LED, Papel Eletrônico)

- Por Resolução

- HD (= 720p)

- Full HD (1080p)

- 4K e Acima

- Por Tipo de Instalação

- Smart Displays Independentes

- Smart Displays Integrados (espelhos inteligentes, quiosque, borda de prateleira)

- Por Conectividade

- Somente Wi-Fi

- Wi-Fi + Celular

- Wi-Fi + Zigbee/Thread/Matter

- Por Setor do Usuário Final

- Casa Inteligente Residencial

- Automotivo

- Varejo e Hotelaria

- Saúde

- Corporativo e Educação

- Outros (Terminais de Transporte, Setor Público)

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Países Nórdicos (Dinamarca, Suécia, Noruega, Finlândia)

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Coreia do Sul

- Índia

- Sudeste Asiático

- Austrália

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio

- Países do Conselho de Cooperação do Golfo

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Restante da África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começou com dados públicos para estabelecer os limites do que conta como um display inteligente e identificar onde a demanda está realmente se formando. Consultamos fontes como as estatísticas de importação da US International Trade Commission, o UN Comtrade e divulgações nacionais de telecomunicações e TIC que indicam a penetração de dispositivos conectados e o crescimento da banda larga.

Para manter premissas realistas, também revisamos materiais como relatórios anuais de empresas e apresentações para investidores, comunicados de imprensa ligados a lançamentos de produtos, e notas de órgãos de padronização (por exemplo, publicações relacionadas ao Matter) que sinalizam mudanças de recursos e ciclos de substituição. Em alguns pontos, usamos assinaturas pagas aprovadas para dados financeiros de empresas e para bancos de dados de patentes, a fim de confirmar quais categorias de dispositivos estavam sendo ativamente desenvolvidas e comercializadas. Essas fontes documentais não são exaustivas, e outros documentos públicos foram usados para coleta de dados, validação e esclarecimento durante o trabalho.

Entrevistas e pesquisas primárias

Discussões primárias foram realizadas em todo o ecossistema, incluindo fabricantes de dispositivos, fornecedores de componentes e módulos, parceiros de distribuição e grandes compradores que implantam displays em ambientes domésticos e comerciais. Como este é um mercado global, as informações foram equilibradas entre APAC, EMEA e Américas para confirmar o ritmo de adoção, as tendências de preços e quais formatos estão sendo tratados como displays inteligentes nos relatórios do dia a dia.

table_heading: Distribuição dos respondentes do trabalho de campo da pesquisa primária

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 30% | CXOs: 12% | APAC: 39% |

| Nível médio: 56% | Líderes funcionais/de unidade: 40% | EMEA: 35% |

| Participantes menores: 14% | Gerentes: 48% | Américas: 26% |

Dimensionamento de mercado e previsões

A lógica de dimensionamento utiliza uma construção top-down, na qual o pool de demanda de dispositivos conectados é reconstruído por região, depois filtrado pela adoção de displays inteligentes e pelo comportamento de substituição antes de se calcular o valor. Em seguida, corroboramos os totais com aproximações bottom-up seletivas, como o preço médio de venda (ASP) amostrado por tamanho de tela, verificações de canal sobre movimentação de unidades e uma consolidação limitada da exposição dos principais fornecedores, o que ajuda a ajustar valores discrepantes.

As principais entradas usadas no modelo incluem a penetração de casas inteligentes, a cobertura de banda larga domiciliar, a combinação média de tamanho de tela (por exemplo, 5-10 polegadas versus formatos maiores), padrões de adoção de conectividade e plataforma (presença de assistente de voz e uso de Wi-Fi), e a progressão observada do ASP por região e por formato. Onde a cobertura é escassa para geografias menores, as lacunas são tratadas usando indicadores substitutos, como o crescimento adjacente de dispositivos domésticos conectados e tendências de importação, e as premissas são então testadas em chamadas com especialistas.

Para as previsões, é utilizada uma análise de cenários em torno de um caso-base, já que o crescimento é sensível às taxas de adoção de casas inteligentes e às quedas de preços. O caminho futuro é verificado em relação às opiniões de especialistas sobre ciclos de renovação, atualizações de recursos (incluindo padrões de interoperabilidade) e mudanças esperadas na combinação entre displays domésticos e outros usos de displays inteligentes.

Validação de dados e ciclo de atualização

Os resultados são verificados em relação a sinais independentes, como tendências regionais de dispositivos conectados, fluxos comerciais para categorias de dispositivos relevantes, e se os ASPs implícitos permanecem dentro de uma faixa realista ao longo do tempo. Quando uma variação parece muito ampla, revisitamos a premissa do fator determinante, verificamos novamente o rastro das fontes e, se necessário, recontatamos participantes do setor para confirmar o que mudou.

Antes da aprovação final, os resultados passam por uma revisão de analista em múltiplas etapas, incluindo verificações de consistência entre regiões e uma revisão final da lógica ano a ano. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos relevantes, como grandes mudanças de plataforma, alterações de políticas ou uma ruptura visível na demanda. Pouco antes da entrega, um analista realiza uma nova revisão para que os clientes recebam a visão mais atualizada.

Tamanho do mercado de displays inteligentes segundo a Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para displays inteligentes podem parecer muito distantes entre si, porque o limite do produto nem sempre é tratado da mesma forma, e porque as empresas escolhem anos-base e janelas de crescimento diferentes. As diferenças também surgem da forma como a precificação é tratada, especialmente quando a combinação de tamanho de tela e as quedas de ASP regionais mudam ao mesmo tempo.

A tabela de referência mostra uma ampla dispersão, explicada principalmente pelas escolhas de escopo e pela forma como cada modelo converte unidades em valor. No modelo da Mordor Intelligence, a contagem se concentra em dispositivos de display inteligente com funções inteligentes embutidas (incluindo formatos autônomos e integrados, como espelhos inteligentes), evitando incluir TVs padrão ou monitores genéricos que inflam o pool de demanda.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 5,49 bilhões de USD (2026) | |

| Editora Setorial A | 12,39 bilhões de USD (2026) | Usa uma definição mais ampla que agrupa sinalização inteligente e múltiplas categorias de displays comerciais no mesmo total, o que aumenta o valor de 2026 em comparação a um escopo focado em dispositivos. |

| Consultoria Regional B | 11,17 bilhões de USD (2025) | Ano-base diferente e uma lista de tipos mais ampla que combina displays domésticos inteligentes, sinalização inteligente e espelhos, podendo aplicar premissas de crescimento mais rápidas sem as mesmas verificações cruzadas de tamanho de tela e ASP. |

Ao analisar os três valores em conjunto, a principal conclusão é que um limite de dispositivo mais claro e uma lógica repetível de preço por volume reduzem a confusão quando os displays inteligentes se sobrepõem à sinalização e a outras telas. Nossa abordagem permanece rastreável porque as entradas estão vinculadas à adoção, conectividade, combinação de tamanho de tela e movimento realista de ASP, sendo revisadas novamente quando um número não corresponde aos sinais de mercado externos.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho projetado do mercado de Smart Display para 2031?

O tamanho do mercado de Smart Display está previsto para atingir USD 11,82 bilhões até 2031, crescendo a um CAGR de 16,58%.

Qual assistente de voz detém atualmente a maior participação no mercado de Smart Display?

O Amazon Alexa liderou em 2025 com 33,12% de participação no mercado de Smart Display.

Por que o protocolo Matter é considerado fundamental para o setor de Smart Display?

O Matter remove as barreiras de interoperabilidade, permitindo que dispositivos de diferentes marcas funcionem juntos e acelerando a adoção de múltiplos fornecedores em todo o setor de Smart Display.

Qual segmento está definido para se expandir mais rapidamente entre 2026 e 2031?

As telas acima de 10 polegadas crescerão a um CAGR de 18,92%, impulsionadas pela demanda automotiva, do varejo e da saúde.

Qual é a dimensão da oportunidade nos cockpits automotivos?

O segmento automotivo é o segmento de usuário final de crescimento mais rápido, com expectativa de registrar um CAGR de 23,62% e representar uma fatia crescente do tamanho total do mercado de Smart Display até 2031.

Qual nível de concentração de mercado caracteriza o setor atualmente?

Os cinco principais fornecedores controlaram aproximadamente 65% das remessas de 2024, conferindo ao mercado de Smart Display um perfil de concentração moderada.

Página atualizada pela última vez em: