Tamanho e Participação do Mercado de Displays Industriais

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 6.21 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.05 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.35% CAGR |

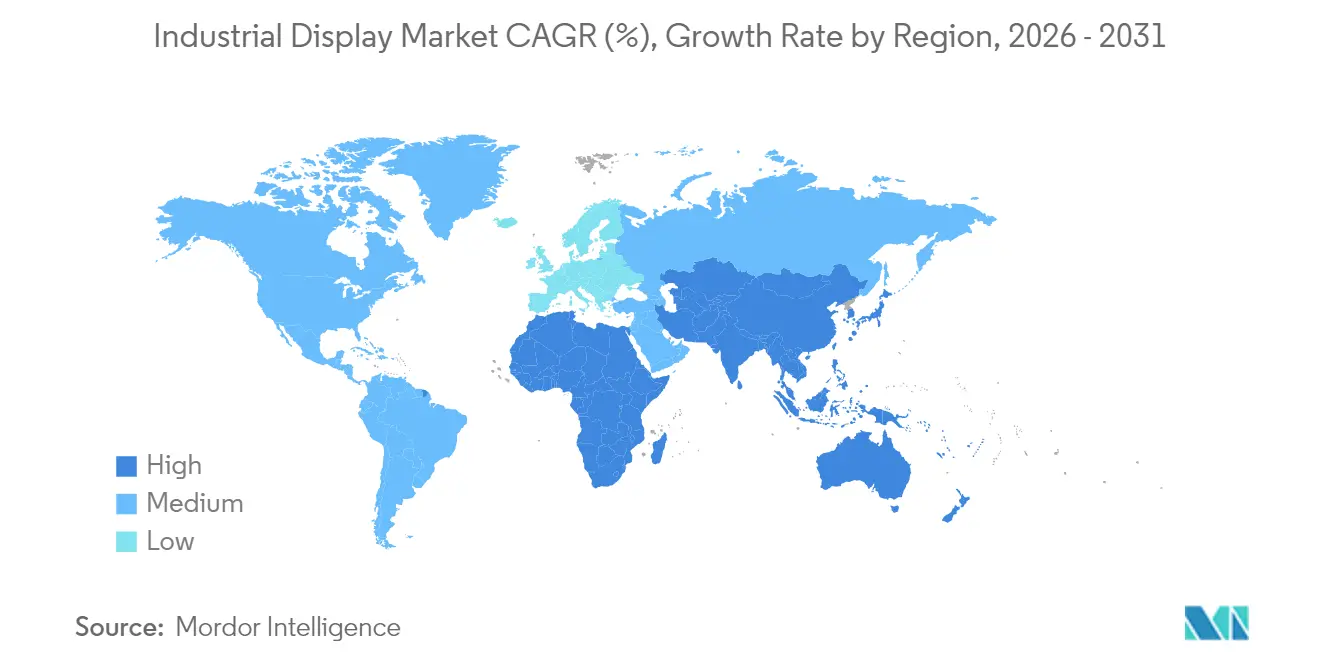

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Displays Industriais por Mordor Intelligence

O tamanho do mercado de displays industriais em 2026 é estimado em USD 6,21 bilhões, crescendo a partir do valor de 2025 de USD 5,89 bilhões, com projeções para 2031 mostrando USD 8,05 bilhões, crescendo a um CAGR de 5,35% no período de 2026 a 2031. Os operadores estão migrando de leituras básicas para hubs de visualização multicamadas que conectam ativos do chão de fábrica, gateways de borda e plataformas de análise em nuvem. Os consoles de interface homem-máquina (IHM) continuam a dominar as aquisições, enquanto a visualização remota de ativos e dutos está crescendo mais rapidamente à medida que as empresas de energia centralizam a supervisão de infraestruturas dispersas. Os painéis LCD mantêm a liderança em custo, enquanto os módulos OLED e AMOLED registram o crescimento mais rápido, pois as salas de controle exigem menor consumo de energia e contraste superior para operação ininterrupta. A escassez de semicondutores prolonga os prazos de entrega dos controladores LCD, levando os integradores a diversificar os roteiros tecnológicos e a buscar reservas estratégicas de componentes. Regionalmente, a Ásia-Pacífico aproveita as economias de escala na fabricação de componentes, enquanto o Oriente Médio e a África aceleram os gastos de capital em visualização à prova de explosão para megaprojetos de petróleo e gás.

Principais Conclusões do Relatório

- Por aplicação, os consoles de IHM detinham 46,05% da participação do mercado de displays industriais em 2025; o monitoramento remoto de ativos e dutos deve se expandir a um CAGR de 6,12% até 2031.

- Por tecnologia, o LCD manteve 61,45% da receita em 2025, enquanto o OLED/AMOLED deve crescer a um CAGR de 6,78% até 2031.

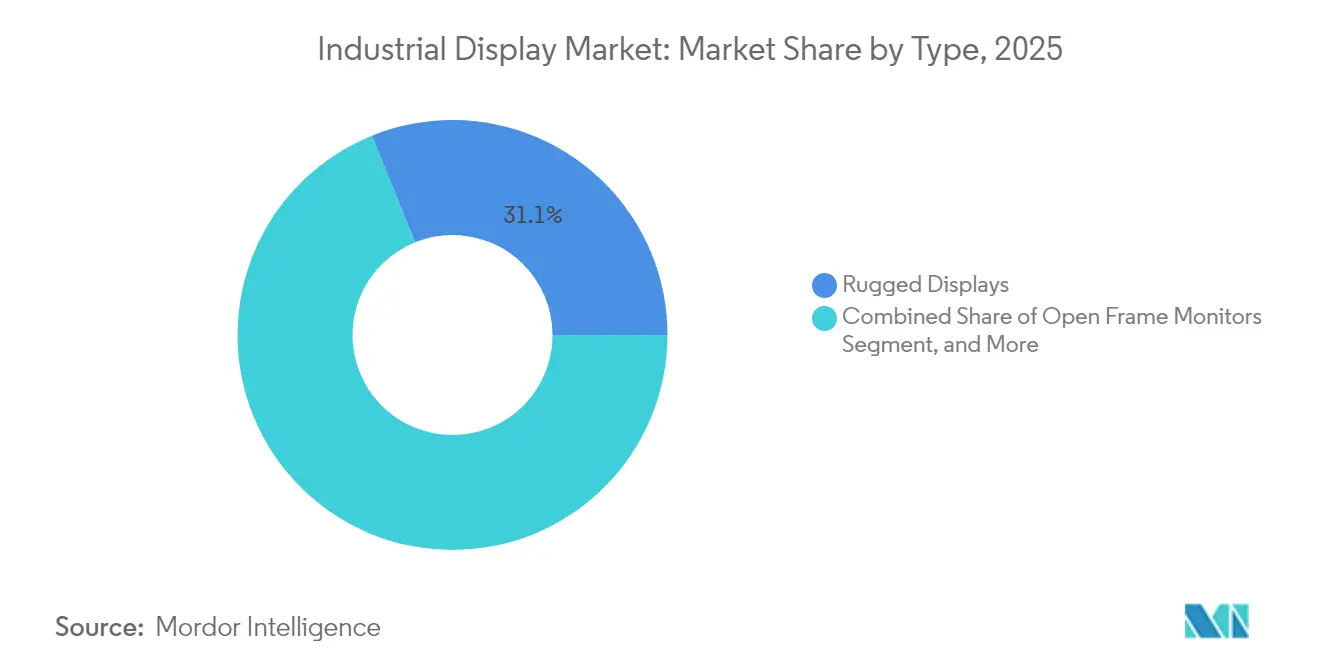

- Por tipo, os displays robustos representaram 31,12% do tamanho do mercado de displays industriais em 2025; as paredes de vídeo industriais registrarão o maior CAGR de 5,66% até 2031.

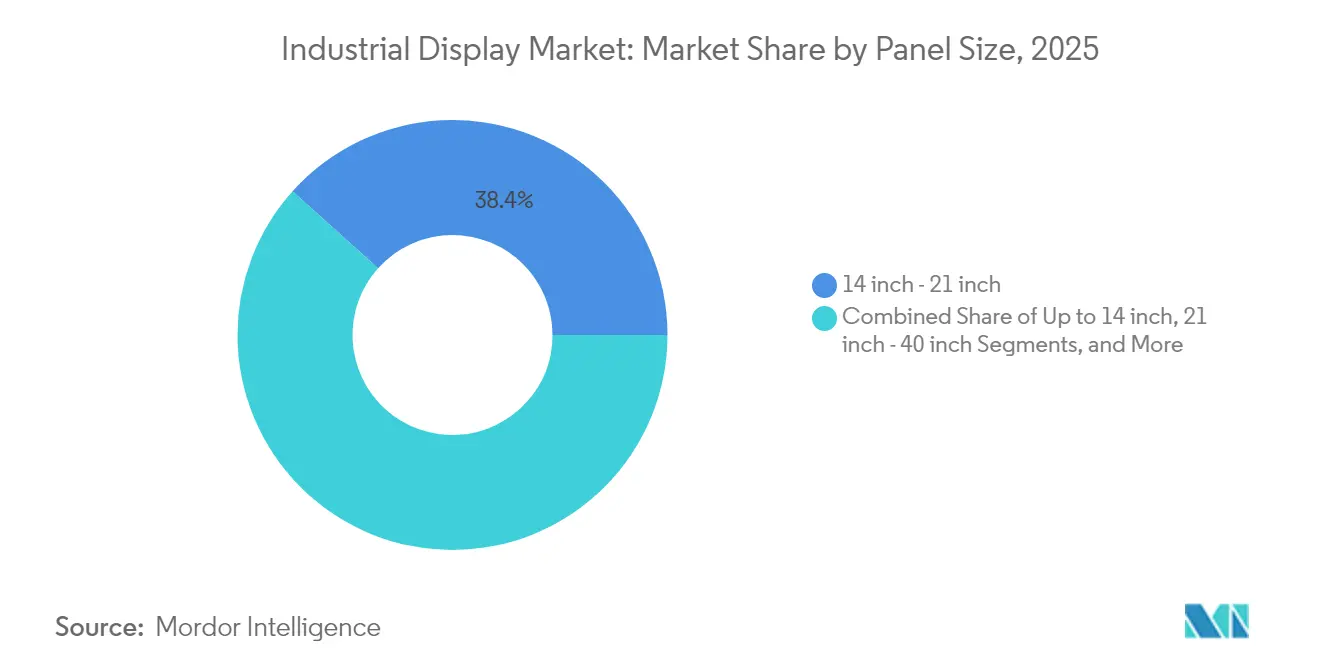

- Por tamanho de painel, as unidades de 14 a 21 polegadas capturaram 38,35% do tamanho do mercado de displays industriais em 2025; a categoria de 40 polegadas e acima deve crescer a um CAGR de 5,98% até 2031.

- Por indústria de uso final, a manufatura liderou com 34,05% de participação na receita em 2025; energia e energia elétrica avançarão a um CAGR de 5,68% até 2031.

- Por geografia, a Ásia-Pacífico contribuiu com 36,55% da receita global em 2025; o Oriente Médio e a África devem crescer a um CAGR de 6,05% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Displays Industriais

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção de IoT Industrial em plantas discretas e de processo | +1.20% | Global; mais forte na Ásia-Pacífico e América do Norte | Médio prazo (2 a 4 anos) |

| Aumento da demanda por IHM multifuncional em instalações químicas perigosas | +0.80% | Oriente Médio, Costa do Golfo, Europa | Curto prazo (≤ 2 anos) |

| Implantações de sinalização digital de manufatura enxuta (Andon) em linhas automotivas | +0.60% | América do Norte, Europa, polos automotivos da Ásia | Médio prazo (2 a 4 anos) |

| Onda de modernização de fábricas envelhecidas na América do Norte para eletrificação e automação | +0.70% | Estados Unidos, Canadá, México | Longo prazo (≥ 4 anos) |

| Painéis Micro-OLED/Micro-LED legíveis à luz solar de grau externo para operações em campos petrolíferos | +0.40% | Oriente Médio, regiões de xisto na América do Norte | Longo prazo (≥ 4 anos) |

| Mandato IECEx-2022 para hardware de display offshore intrinsecamente seguro | +0.50% | Mar do Norte, Golfo do México, Golfo Pérsico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de IoT Industrial em Plantas Discretas e de Processo

As IHMs prontas para borda agora processam dados com latência de milissegundos a partir de redes baseadas em Ethernet, permitindo painéis de manutenção preditiva que minimizam paralisações não planejadas. A Rockwell Automation identifica a arquitetura de IIoT como o principal caminho de digitalização para 2025, citando o acoplamento mais estreito entre controladores e endpoints de visualização. A HMS Networks confirma o impulso, observando que a Ethernet Industrial forneceu 71% das novas instalações de nós em 2024, catalisando a demanda por displays que suportam as pilhas PROFINET, EtherNet/IP e EtherCAT.

Aumento da Demanda por IHM Multifuncional em Instalações Químicas Perigosas

O relatório técnico ISA-TR101.02-2019 codifica benchmarks de usabilidade e desempenho que agora influenciam cada especificação de aquisição. [1]Sociedade Internacional de Automação, "Novo Relatório Técnico ISA101 de IHM Foca em Usabilidade e Desempenho," isa.org Fornecedores como a VarTech Systems entregam painéis certificados C1D1 e C1D2 com multitoque, controle por voz e brilho >1.000 nits, alinhando segurança com funcionalidade. Essas especificações suportam a integridade lote a lote em produtos químicos e farmacêuticos onde microssegundos são cruciais para a intervenção do operador.

Implantações de Sinalização Digital de Manufatura Enxuta (Andon) em Linhas Automotivas

As montadoras que substituem luzes mecânicas por placas Andon digitais documentam reduções de tempo de inatividade de dois dígitos. A MMCall cita 1.000 instalações em operação entregando 23% de melhoria no tempo de atividade em linhas de montagem. A LineView e a Mevisio apresentam implantações de fábrica visual que combinam painéis de OEE com registro de causa raiz, exigindo painéis de alta resolução resistentes a vibrações.

Onda de Modernização de Fábricas Envelhecidas na América do Norte para Eletrificação e Automação

As iniciativas de modernização integram CLPs legados com redes de OT seguras na nuvem. A Siemens AG e a ServiceNow habilitam conjuntamente painéis de ameaças no chão de fábrica que dependem de displays industriais para visualização de incidentes em tempo real. [2] Siemens AG, "Siemens AG e ServiceNow Fortalecem a Segurança do Chão de Fábrica," press.siemens.com A Phoenix Display International relata que projetos de modernização incorrem em aumentos de custo de 300 a 500% em comparação com telas comerciais, devido à vedação ambiental e à validação do ciclo de vida.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de implementação e manutenção | -0.90% | Global; mais agudo em mercados emergentes | Médio prazo (2 a 4 anos) |

| Prazos prolongados de controladores LCD em meio à escassez de chips | -1.10% | Clusters de manufatura da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fragmentação de interface de CLPs legados | -0.60% | Locais brownfield na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Queima acelerada de painéis em operação ininterrupta em salas de controle | -0.40% | Setores de energia e processo em todo o mundo | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Implementação e Manutenção

Invólucros à prova de explosão, revestimentos conformais e kits de montagem especializados elevam os custos iniciais do sistema. A Comark Corporation projeta que a conformidade com a IECEx pode dobrar os orçamentos de equipamentos para plataformas offshore, ao mesmo tempo que estende os cronogramas de engenharia por vários trimestres.

Prazos Prolongados de Controladores LCD em Meio à Escassez de Chips

Os prazos de entrega dos controladores se estenderam para 52 semanas para variantes de temperatura ampla ou blindadas contra EMI, levando a ciclos de redesenho e estratégias de alocação entre os OEMs. A Samsung Electronics confirma que os fabricantes de painéis passaram a garantir silício por meio de acordos de longo prazo como parte de um plano mais amplo de resiliência da cadeia de suprimentos. [3]Samsung Electronics, "Samsung Electronics Anuncia Resultados do Primeiro Trimestre de 2025," news.samsung.com

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Resiliência de Implantação Impulsiona a Liderança dos Displays Robustos

Os invólucros robustos classificados como IP65-67 garantiram 31,12% do mercado de displays industriais em 2025, refletindo os requisitos de operação crítica em plataformas de perfuração, mineração e militares. As paredes de vídeo devem crescer a uma taxa composta de 5,66% ao ano, impulsionadas pelo investimento em salas de controle centralizadas em complexos petroquímicos. Os módulos de moldura aberta de alto brilho se integram a invólucros de quiosques, enquanto as unidades de montagem em painel permanecem o padrão para IHMs em nível de máquina. O mercado de displays industriais favorece repetidamente os fornecedores que combinam resistência a choques com E/S modular, garantindo substituição rápida e tempo de inatividade mínimo. As variantes de grau marítimo atendem aos limites de vibração MIL-STD-167 e aos protocolos de névoa salina, estendendo o alcance do mercado de displays industriais para embarcações navais e plataformas offshore. As telas do tipo barra e esticadas atendem a painéis de múltiplos parâmetros em usinas de energia, um nicho que se traduz em ASPs mais elevados apesar de volumes menores.

Os fornecedores de segundo nível estão combinando robustez com arquiteturas de moldura estreita, criando produtos híbridos que atendem tanto a painéis de campo quanto a centros de comando. O contrato de cinema empresarial da Barco NV para 4.000 telas a laser ressalta a escalabilidade de fabricação que posteriormente se traduz em paredes de vídeo industriais. Os invólucros híbridos agora incorporam fontes de alimentação redundantes e gateways de borda, alinhando-se com as cláusulas de segurança da IEC 60079-2025 enquanto ampliam o mercado de displays industriais atendível.

Por Aplicação: Monitoramento Remoto Desafia a Dominância da IHM

As estações de IHM entregaram 46,05% da receita de 2025, mas a visualização remota de ativos superará esse valor a um CAGR de 6,12% à medida que a telemetria de dutos e poços migra para NOCs centralizados. O tamanho do mercado de displays industriais para monitoramento remoto deve se expandir de forma constante à medida que a conectividade por satélite e LPWAN prolifera em desertos e locais offshore. As placas Andon em plantas enxutas e os quiosques interativos para equipes de manutenção reforçam fluxos de trabalho visuais centrados no ser humano que encurtam os ciclos de detecção de falhas até a correção. As paredes de vídeo em salas de controle constituem a classe premium, onde matrizes de LCD sem moldura ou de Micro-LED emergentes criam ambientes imersivos de consciência situacional. A integração com plataformas de análise baseadas em IA significa que os operadores agora agem com base em instruções prescritivas renderizadas diretamente na tela, reduzindo a fadiga e a incidência de erros do operador.

As telas distribuídas alimentadas por energia solar demonstradas em testes de campo da OnePetro comprovam a viabilidade em regiões sem acesso à rede elétrica, ampliando a base instalada do mercado de displays industriais em zonas de extração remotas. À medida que a segurança cibernética ganha prioridade, os displays são cada vez mais combinados com módulos de raiz de confiança de hardware para proteger os fluxos de dados na tela, um requisito acentuado em operações de dutos transfronteiriços.

Por Tecnologia: Estabilidade do LCD Encontra a Ascensão do OLED

Os painéis LCD detinham 61,45% da receita em 2025 graças às cadeias de suprimentos maduras e à ampla cobertura de temperatura, ancorando a camada sensível ao custo do mercado de displays industriais. Os módulos OLED e AMOLED crescerão 6,78% ao ano porque reduções de energia de até 30% e índices de contraste excepcionais são adequados para suítes de vigilância ininterrupta. A Samsung Display alcançou a validação Pantone inédita no setor, sinalizando ganhos de desempenho críticos para cores que repercutem em laboratórios de controle de qualidade farmacêutico e fábricas de semicondutores. A pesquisa sobre Micro-LED documentada na Nature demonstra densidades de pixels que resistem à luz solar direta a >10⁷ nits, prenunciando painéis externos de próxima geração.

As expansões de capacidade de filmes de diferença de fase pela Zeon Corporation confirmam o investimento persistente em planos de fundo LCD de grande área, mesmo com a ascensão do OLED. O mercado de displays industriais agora pondera o custo por lúmen em relação ao custo total de propriedade, estimulando roteiros de dupla tecnologia entre os OEMs que buscam proteger o risco de fornecimento e técnico.

Por Tamanho de Painel: Salas de Controle Consolidadas Impulsionam os Grandes Formatos

Os painéis acima de 40 polegadas devem avançar a um CAGR de 5,98% até 2031, à medida que os operadores transitam de mosaicos de telas pequenas para telas de painel único que simplificam o cabeamento e a calibração. Por outro lado, os modelos de 14 a 21 polegadas retiveram 38,35% da receita em 2025, permanecendo o ponto ideal para IHMs em equipamentos. O tamanho do mercado de displays industriais associado a painéis de grande formato se beneficia da queda nos custos de retroiluminação Mini-LED, que desbloqueiam maior contraste e escurecimento localizado para imagens de processo. A MDPI relata espaçamento de chips de 100 a 200 μm, permitindo milhares de zonas de escurecimento que aprimoram a detecção de falhas em imagens térmicas ao vivo.

Os painéis compactos com menos de 14 polegadas reforçam a mobilidade em tablets de manutenção e terminais montados em capacetes, demonstrando a diversificação do mercado de displays industriais na computação vestível. Os investimentos em substratos de vidro da AGC garantem a continuidade do fornecimento para fábricas de TFT-LCD e OLED, reforçando as economias de escala que restringem os prêmios por polegada.

Por Indústria de Uso Final: Setor de Energia Supera os Gráficos de Crescimento

A manufatura reteve 34,05% de participação em 2025, à medida que os locais de eletrônicos discretos, alimentos e produtos farmacêuticos expandiram os painéis digitais. No entanto, as aplicações de energia e energia elétrica devem crescer 5,68% ao ano com base na modernização da rede elétrica e na construção de plantas de energia renovável. A participação do mercado de displays industriais se inclina para SKUs à prova de explosão em terminais de petróleo e gás, onde a conformidade com IECEx e ATEX é inegociável. Os projetos de mineração adotam painéis legíveis à luz solar com comutação no plano para manter a fidelidade de cores sob altas cargas de poeira, ampliando o alcance do setor de displays industriais na América Latina e na Austrália.

As concessionárias estão adicionando displays diretamente a painéis de distribuição: a aquisição da Trayer Engineering pela Siemens AG estende os gabinetes de média tensão com módulos de visualização nativos, ressaltando a convergência entre equipamentos de energia e design de IHM. Os pátios de transporte dependem de telas robustas para rastreamento e localização, enquanto os programas de defesa especificam conformidade antiofuscante e NVIS, ilustrando a amplitude dos casos de uso que sustentam o mercado de displays industriais.

Análise Geográfica

A Ásia-Pacífico comandou 36,55% da receita em 2025, sustentada pelo impulso de automação fabril da China e pela liderança do Japão em componentes de precisão. A Samsung Display e a LG Display Co., Ltd. operam fábricas de OLED em escala global, consolidando a vantagem de fornecimento da região em todo o mercado de displays industriais. Os governos de componentes apoiam créditos fiscais de capex que aceleram as expansões de plantas de painéis, garantindo disponibilidade constante de painéis mesmo durante escassezes de semicondutores.

O Oriente Médio e a África estão preparados para o CAGR mais rápido de 6,05% até 2031. Projetos de hidrocarbonetos de vários bilhões de dólares em todo o Golfo dependem de telas intrinsecamente seguras certificadas sob a IEC 60079-2025, ampliando o tamanho do mercado de displays industriais para hardware à prova de explosão. As companhias nacionais de petróleo combinam NOCs centralizados com salas de microcontrole regionais, exigindo paredes de vídeo sincronizadas que mantêm alto brilho em temperaturas desérticas.

A América do Norte testemunha uma onda de modernização em fábricas de meados do século que buscam eficiências energéticas e fortalecimento da segurança cibernética. A substituição proativa de CRTs e painéis de toque resistivo por superfícies de vidro baseadas em IP impulsiona o mercado de displays industriais à medida que as fábricas adotam painéis de desempenho digital. A Europa avança os projetos da Indústria 4.0 com foco em layouts de IHM ergonômicos em conformidade com a orientação de usabilidade EN ISO 9241-210, promovendo o bem-estar do operador. Os setores de mineração e hidroelétrico da América do Sul importam painéis resistentes classificados para alta altitude e umidade, diversificando ainda mais a receita geográfica.

Panorama regulatório

Os displays industriais vendidos para aplicações de controle industrial, HMI e terminais de operador continuam a ser moldados por regimes de conformidade em matéria de segurança, atmosferas explosivas e meio ambiente. Em segurança funcional e locais perigosos, a IEC 60079-2025 e o framework relacionado IECEx permanecem centrais para equipamentos usados em atmosferas explosivas, influenciando escolhas de projeto como invólucros vedados, tecnologias de toque e arquiteturas de alimentação intrinsecamente seguras para instalações de óleo e gás e químicas.

Para a segurança geral de produtos de equipamentos da classe AV/TIC que se sobrepõem a monitores industriais, uma nova edição da IEC 62368-1:2026 foi publicada em abril de 2026, com cronogramas de transição vinculados à adoção nacional e um marco de conformidade citado para 31 de março de 2027 em alguns mercados. Na Austrália e na Nova Zelândia, a Standards Australia publicou a AS/NZS 62368.1:2026 em 6 de março de 2026, com uma janela de transição plurianual até 6 de março de 2029, apoiando o planejamento escalonado de recertificação para OEMs e integradores. A conformidade ambiental também está evoluindo, incluindo a ação da UE em torno da WEEE por meio da Diretiva (UE) 2024/884 (adotada em março de 2024), que exige que a Comissão revise a diretiva até 31 de dezembro de 2026, juntamente com a gestão contínua de isenções da RoHS a nível de Estado-membro, como a Irlanda promulgando o S.I. No. 110/2026 em janeiro de 2026 para dar efeito a diretivas delegadas sobre isenções específicas de chumbo para aplicações de eletrônicos industriais.

Análise da cadeia de valor

A cadeia de valor de displays industriais começa com materiais e componentes upstream (substratos de vidro, polarizadores e filmes de diferença de fase, retroiluminação, sensores de toque e ICs de driver), passa pela fabricação de painéis e montagem de módulos (processamento de células, colagem óptica, reforço e integração de invólucros), e termina com a integração OEM/de sistemas em HMIs, painéis de vídeo de sala de controle, quiosques e terminais de monitoramento remoto vendidos por meio de fornecedores de automação, fornecedores de PCs industriais e distribuidores de canal. A fabricação de painéis e módulos permanece concentrada na Ásia, com Taiwan, China, Japão e Coreia do Sul representando a maioria da produção global de vidro de painel e células, reforçando as vantagens de escala da Ásia-Pacífico, além de aumentar a exposição a interrupções logísticas e ações comerciais.

O valor agregado downstream é capturado na personalização e na engenharia de confiabilidade, incluindo desempenho em amplas faixas de temperatura, blindagem contra EMI, legibilidade à luz solar de alto brilho e trabalho de certificação para áreas perigosas, o que pode elevar o custo do sistema em comparação com displays comerciais. Os pontos de estrangulamento aparecem comumente em peças especializadas, como ICs de driver para amplas faixas de temperatura, alinhando-se com prazos de entrega estendidos para determinados controladores de LCD, e em formatos de vidro e mecânicos não padronizados necessários para implantações legadas de montagem em painel e resistentes. Compradores e integradores respondem construindo resiliência por meio de dupla fonte de fornecimento, aquisição de silício de longo prazo e diversificação geográfica das bases de montagem, incluindo o memorando de entendimento de julho de 2025 entre Azumo, Ubiqconn e E3 Displays para estabelecer montagem de módulos local na América do Norte para soluções de LCD refletivo de baixo consumo, refletindo um movimento mais amplo em direção à montagem localizada para reduzir riscos tarifários e logísticos.

Cenário Competitivo

O mercado de displays industriais apresenta fragmentação moderada: os cinco principais players controlam pouco menos de 60% do faturamento global. A Samsung Display e a LG Display Co., Ltd. lideram o desenvolvimento tecnológico, com a Samsung Electronics reportando receita de displays de KRW 5,9 trilhões no primeiro trimestre de 2025, impulsionada pelos painéis QD-OLED e móveis. A Schneider Electric SE concluiu o negócio AVEVA de USD 11 bilhões em 2024, fundindo software e visualização para criar plataformas verticalmente integradas que borram os limites tradicionais de IHM.

A VarTech Systems compete por meio de dispositivos C1D2 desenvolvidos especificamente, enquanto a Phoenix Display International se diferencia por meio de serviços de design de ciclo de vida que mitigam calor, choque e vibração. A Siemens AG, a Rockwell Automation Inc. e a Honeywell International Inc. incorporam módulos de display nativos dentro de arquiteturas de controle, garantindo receitas de pós-venda por meio de ecossistemas de firmware proprietários. A expertise em certificação sob IECEx e ISA 60079 posiciona os titulares para defender participação à medida que rivais emergentes enfrentam obstáculos de conformidade dispendiosos.

Os entrantes de OLED perseguem nichos sensíveis ao consumo de energia, enquanto os consórcios de Micro-LED visam funções externas de brilho extremo. O padrão IEC 60079-2025 atua como um guardião, favorecendo players com estruturas de garantia de qualidade maduras e laboratórios de teste dedicados. A resiliência da cadeia de suprimentos permanece uma prioridade estratégica; as empresas líderes pré-reservam capacidade de CI de driver e cultivam fornecedores secundários de vidro para proteger a produção da volatilidade contínua de semicondutores.

Líderes do Setor de Displays Industriais

LG Display Co. Ltd.

Schneider Electric SE

Siemens AG

Samsung Display Co., Ltd.

Panasonic Holdings Corp.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O espaço em branco está se expandindo onde os operadores industriais precisam de displays que combinem confiabilidade robusta de HMI com capacidade de computação para análises na tela, diagnósticos e conectividade segura com gateways de borda e plataformas em nuvem. Isso acompanha a mudança do mercado de leituras básicas para hubs de visualização multicamadas, e cria espaço para fornecedores que agrupam hardware de display com processamento embarcado, E/S reforçada e serviços de ciclo de vida que reduzem a complexidade de retrofit em plantas existentes. O conjunto de oportunidades impulsionado pela segurança também é visível em ambientes perigosos, onde a conformidade com IECEx e IEC 60079-2025 influencia as compras e favorece fornecedores capazes de entregar painéis industriais certificados para operações offshore e químicas.

A localização da cadeia de suprimentos e as adições de capacidade oferecem outro caminho de participação, particularmente em regiões que buscam fontes diversificadas além da base tradicional de painéis do Leste Asiático. Na Índia, a Dixon Technologies anunciou um investimento de INR 1.100 crore em março de 2026 para estabelecer uma unidade de fabricação de displays na região de Noida a Greater Noida sob o Electronics Components Manufacturing Scheme (ECMS), e em abril de 2026 descreveu uma capacidade alvo de 84 milhões de unidades por ano por meio da Dixon Display Technologies, uma joint venture com a HKC Overseas. Ao mesmo tempo, expansões de capacidade de OLED e aumentos de linhas de displays flexíveis na Ásia (incluindo investimentos publicamente relatados pela BOE e pela Samsung Display durante 2026) apoiam um roteiro mais amplo de componentes que os OEMs de displays industriais podem usar para produtos de sala de controle e monitoramento premium de maior contraste e menor consumo de energia, ao mesmo tempo em que aumentam o peso dos fluxos de trabalho de qualificação para requisitos de ciclo de vida longo e operação 24 horas por dia, 7 dias por semana.

Desenvolvimentos recentes do setor

- Junho de 2026: A LG Display anunciou que obteve a certificação Automotive SPICE (ASPICE) Capability Level 2 da C&BIS para seus processos de software de cluster de instrumentos automotivos e display de painel central. A medida apoia seu posicionamento em programas de displays definidos por software, nos quais a validação e a maturidade de processos influenciam cada vez mais a seleção de fornecedores para implantações de displays industriais e de transporte de longo ciclo de vida.

- Maio de 2026: A LG Display iniciou a produção em massa de seu painel OLED RGB Stripe de 27 polegadas e 240Hz para monitores premium. A ampliação da produção de OLED RGB-stripe apoia a adoção mais amplo de painéis autoemissivos em displays profissionais e de classe sala de controle que priorizam contraste, clareza de movimento e eficiência energética sob longas horas de operação.

- Outubro de 2024: A Advantech concluiu a aquisição da AURES, expandindo seu portfólio de PDV e displays industriais sob a marca ADVANTECH-AURES. A combinação amplia as rotas de mercado e fortalece a profundidade de integração em terminais industriais e sistemas de borda equipados com displays usados em fábricas e operações logísticas.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado de displays industriais é definido como unidades de display e módulos de display integrados usados em ambientes industriais para visualizar dados de máquinas e processos. Essas unidades são normalmente implantadas em HMIs, painéis de controle e estações de monitoramento remoto, e são avaliadas no ponto de venda.

Exclusões de escopo: TVs e monitores de consumo, displays de smartphones e tablets, e vendas puramente de componentes, como substratos de vidro nu ou ICs de driver isolados, são excluídos.

Visão geral da segmentação

- Por Tipo

- Displays Robustos

- Monitores de Moldura Aberta

- Monitores de Montagem em Painel

- Displays de Grau Marítimo e Naval

- Paredes de Vídeo Industriais

- Displays do Tipo Barra/Esticados

- Por Aplicação

- Interface Homem-Máquina (IHM)

- Monitoramento Remoto de Ativos e Dutos

- Quiosques Interativos e Terminais de Operador

- Sinalização Digital e Placas Andon em Plantas

- Paredes de Vídeo em Salas de Controle

- Por Tecnologia

- LCD

- LCD com Retroiluminação LED

- OLED/AMOLED

- Displays de Papel Eletrônico e Reflexivos

- Micro-LED

- Por Tamanho de Painel

- Até 14 polegadas

- 14 polegadas - 21 polegadas

- 21 polegadas - 40 polegadas

- 40 polegadas e Acima

- Por Indústria de Uso Final

- Manufatura

- Energia e Energia Elétrica

- Petróleo e Gás

- Mineração e Metais

- Química e Farmacêutica

- Transporte e Logística

- Outros (Água e Saneamento, Defesa)

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Países Nórdicos

- Restante da Europa

- América do Sul

- Brasil

- Restante da América do Sul

- Ásia-Pacífico

- China

- Japão

- Índia

- Sudeste Asiático

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Países do Conselho de Cooperação do Golfo

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Restante da África

- Oriente Médio

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para construir o mapa básico de demanda e manter as premissas vinculadas à atividade industrial observável. Consultamos fontes públicas como dados de manufatura do US Census, séries de produção industrial do Eurostat, fluxos comerciais do UN Comtrade para categorias de eletrônicos relevantes, e indicadores de energia e indústria da IEA para captar os ciclos de investimento em plantas.

Para ancorar a direção do produto, também revisamos fontes como o IEEE e outros periódicos de engenharia revisados por pares em busca de tendências de durabilidade de displays, além de registros e materiais para investidores de empresas listadas de eletrônicos e automação. Bancos de dados de patentes e um banco de dados de embarques de importação e exportação em nível de remessa foram usados seletivamente para verificar mudanças tecnológicas e padrões de embarque quando os dados públicos eram escassos. As fontes listadas aqui são ilustrativas, e muitos outros documentos e conjuntos de dados públicos também foram revisados para coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

O trabalho primário se concentrou em validar o que se qualifica como um display de grau industrial em decisões reais de compra, e em restringir os ciclos típicos de preços e substituição por caso de uso. Conversamos com uma combinação de fornecedores de displays e módulos, integradores de sistemas e usuários finais industriais em toda a Ásia-Pacífico, EMEA e Américas, de modo que as diferenças regionais de adoção pudessem ser refletidas e depois verificadas em relação ao modelo documental.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 30% | CXOs: 17% | Ásia-Pacífico: 39% |

| Nível médio: 53% | Líderes funcionais/de unidade: 30% | EMEA: 34% |

| Players menores: 17% | Gerentes: 53% | Américas: 27% |

Dimensionamento de mercado e previsão

O tamanho do mercado foi construído usando uma abordagem top-down, na qual os indicadores de produção industrial e investimento em automação são traduzidos em uma base instalada realista e demanda de substituição para displays industriais, seguidos por divisões em nível regional. Para manter os totais práticos, os resultados foram então corroborados por meio de aproximações bottom-up seletivas, como volumes de embarque amostrados a partir de discussões com fornecedores e uma verificação das faixas típicas de ASP por tamanho de painel e nível de robustez.

As principais entradas usadas no modelo incluíram tendências de produção industrial, ciclos de capex de automação de fábricas, penetração de HMI e painéis de controle por uso final, períodos médios de substituição de displays em ambientes adversos, e a mudança de mix esperada entre LCD e tecnologias mais novas que impacta os preços. Onde os sinais bottom-up não cobriam fornecedores locais menores, as lacunas foram tratadas usando feedback do canal de distribuição e ajustando para a dependência de importação e padrões de montagem local. As previsões foram produzidas usando análise de cenários, em que os caminhos de adoção e precificação do cenário-base foram testados sob estresse com feedback primário sobre prazos de entrega, efeitos da disponibilidade de semicondutores em placas de controle e o momento de renovação dos usuários finais.

Validação de dados e ciclo de atualização

Os resultados foram verificados em relação a sinais independentes, como o momentum da produção manufatureira, os fluxos comerciais de eletrônicos industriais e a demanda implícita de unidades resultante dos ciclos de substituição. Quando surgiam variações, as premissas eram revisitadas, e os respondentes eram recontatados para confirmar se a diferença era causada por escopo, preço ou tempo.

Antes da aprovação final, o modelo passa por uma revisão de analista em várias etapas, com verificações de consistência entre regiões e aplicações, e os valores discrepantes são explicados ou corrigidos. O relatório é atualizado anualmente, e atualizações provisórias são feitas quando ocorrem eventos materiais que podem alterar a demanda ou os preços. Imediatamente antes da entrega, uma passagem final de dados é executada para que a visão mais recente seja refletida no resultado.

Comparação da estimativa de mercado de displays industriais da Mordor Intelligence com outras estimativas publicadas

Os números publicados para displays industriais frequentemente não coincidem porque o escopo do produto não é tratado da mesma forma, e porque a precificação e o momento de substituição não são atualizados no mesmo ritmo. As diferenças também aparecem quando uma estimativa se baseia fortemente em proxies de embarque, enquanto outra se baseia em gastos de uso final sem restringir o que é contado como um display de grau industrial.

A tabela de referência mostra uma dispersão que vem principalmente do que é incluído em torno dos casos de uso de painel HMI e da demanda relacionada de monitores industriais. No modelo da Mordor Intelligence, o valor é contado apenas para unidades de display industrial concluídas vendidas para aplicações industriais, em vez de incluir instalações adjacentes de sinalização digital comercial.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 6,21 bilhões de USD (2026) | |

| Consultoria Global A | 5,90 bilhões de USD (2024) | Usa um ano-base anterior e um conjunto mais amplo de eletrônicos, e a curva de preços é menos explícita sobre a robustez e o mix de tamanho de painel, o que pode reduzir o valor quando comparado a uma estimativa de ano mais recente. |

| Grupo de Pesquisa do Setor B | 6,25 bilhões de USD (2025) | Assume um caminho de adoção mais rápido e uma progressão de ASP mais forte, e parece contar um conjunto mais amplo de instalações de displays industriais e comerciais, o que pode elevar o número mesmo com uma janela mais curta. |

Em conjunto, a comparação aponta para o escopo e a precificação como as duas principais alavancas por trás da diferença. Nossa abordagem permanece rastreável porque o conjunto de demanda é construído a partir da atividade industrial e da lógica de substituição, e depois verificado com entradas de fornecedores e integradores antes de os totais finais serem fechados.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de displays industriais?

O tamanho do mercado de displays industriais é de USD 6,21 bilhões em 2026.

Qual segmento de aplicação está crescendo mais rapidamente?

O monitoramento remoto de ativos e dutos deve crescer a um CAGR de 6,12% até 2031.

Por que os painéis OLED e AMOLED estão ganhando participação nas salas de controle industriais?

Eles oferecem menor consumo de energia e maior contraste, o que melhora a legibilidade ininterrupta e reduz os custos operacionais.

Quais regiões oferecerão as maiores oportunidades de crescimento até 2031?

O Oriente Médio e a África, impulsionados por projetos de petróleo e gás em grande escala, avançarão a um CAGR de 6,05%.

Como as escassezes de chips estão afetando as entregas de displays industriais?

Os prazos de entrega de controladores LCD especializados se estenderam para cerca de 52 semanas, forçando os OEMs a redesenhar produtos ou garantir fornecedores alternativos.

Quais normas regem os displays industriais à prova de explosão?

A IEC 60079-2025 define os requisitos de segurança para equipamentos usados em atmosferas explosivas, incluindo plataformas offshore e plantas químicas.

Página atualizada pela última vez em: