Tamanho e Participação do Mercado de Displays Flexíveis

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 26.41 Bilhões de dólares |

| Tamanho do Mercado (2031) | 93.32 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 28.73% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores.webp) *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Displays Flexíveis por Mordor Intelligence

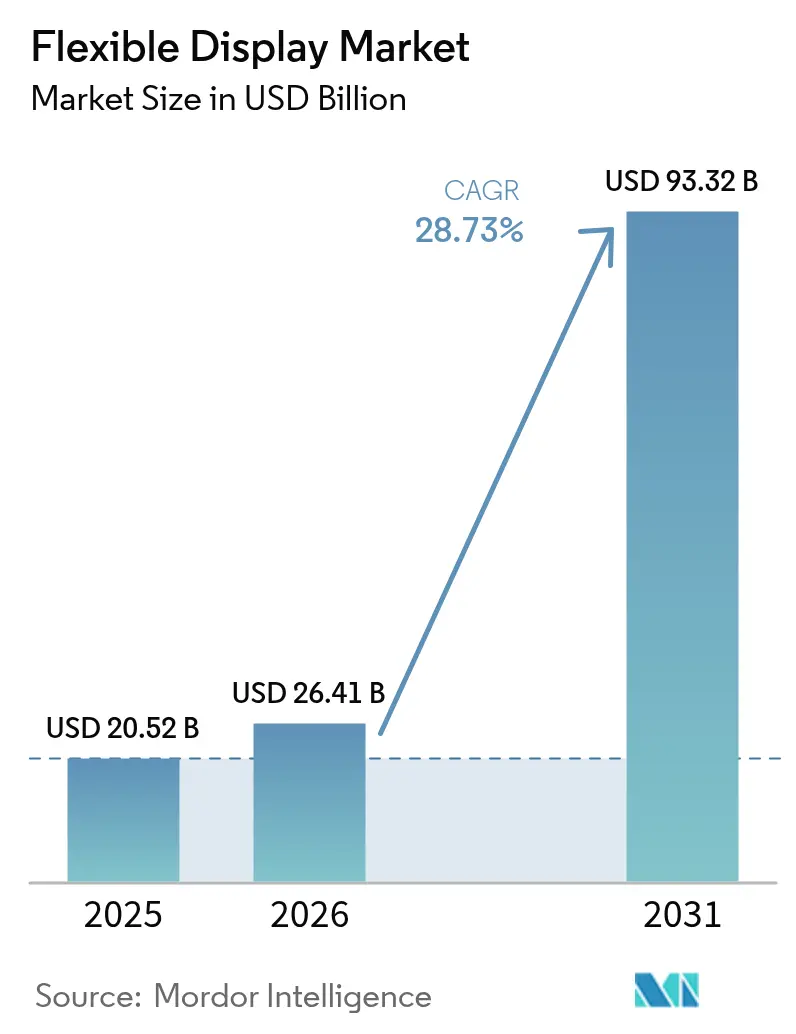

O tamanho do mercado de displays flexíveis foi avaliado em USD 20,52 bilhões em 2025 e estima-se que cresça de USD 26,41 bilhões em 2026 para atingir USD 93,32 bilhões até 2031, a uma CAGR de 28,73% durante o período de previsão (2026-2031). O salto de valorização sinaliza um ponto de inflexão no qual economias de escala, avanços em materiais e liberdade de design de produtos convergem para transformar painéis flexíveis de conceitos de nicho em interfaces convencionais em eletrônicos de consumo, mobilidade e ambientes industriais. Investimentos em produção em fábricas OLED de Geração 8.6, rápida inovação em displays enroláveis e a migração do micro-LED para wearables estão ampliando a base endereçável, enquanto pressões regulatórias por módulos sem vidro estimulam novas aplicações na Europa. A intensidade competitiva está aumentando à medida que os fabricantes chineses expandem a capacidade mais rapidamente do que os incumbentes coreanos, desafiando as estruturas de custo estabelecidas e acelerando a queda de preços. Simultaneamente, players integrados que asseguram conhecimento em poliimida, encapsulamento e dobradiças estão se protegendo de choques de fornecimento e riscos de litígio.

Principais Conclusões do Relatório

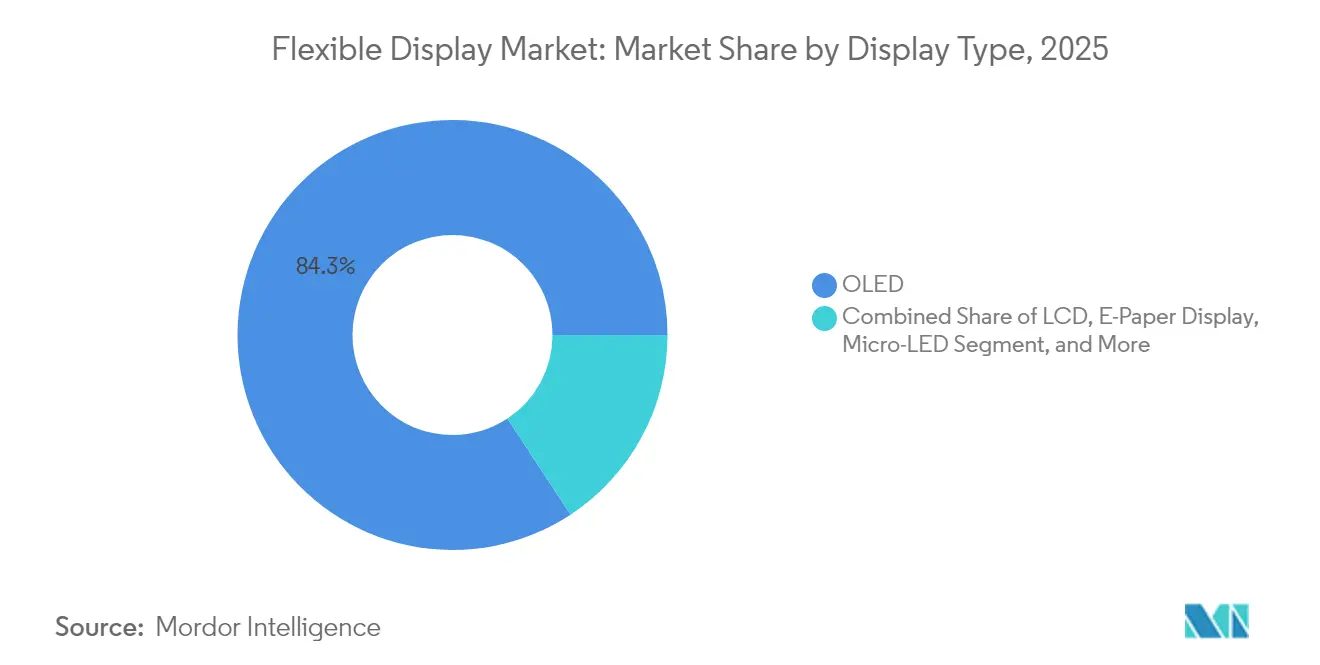

- Por tipo de display, o OLED capturou 84,25% da participação do mercado de displays flexíveis em 2025; o micro-LED está projetado para crescer a uma CAGR de 35,4% até 2031.

- Por fator de forma, os dobráveis detinham 70,20% do tamanho do mercado de displays flexíveis em 2025; os enroláveis estão avançando a uma CAGR de 37,9% entre 2026-2031.

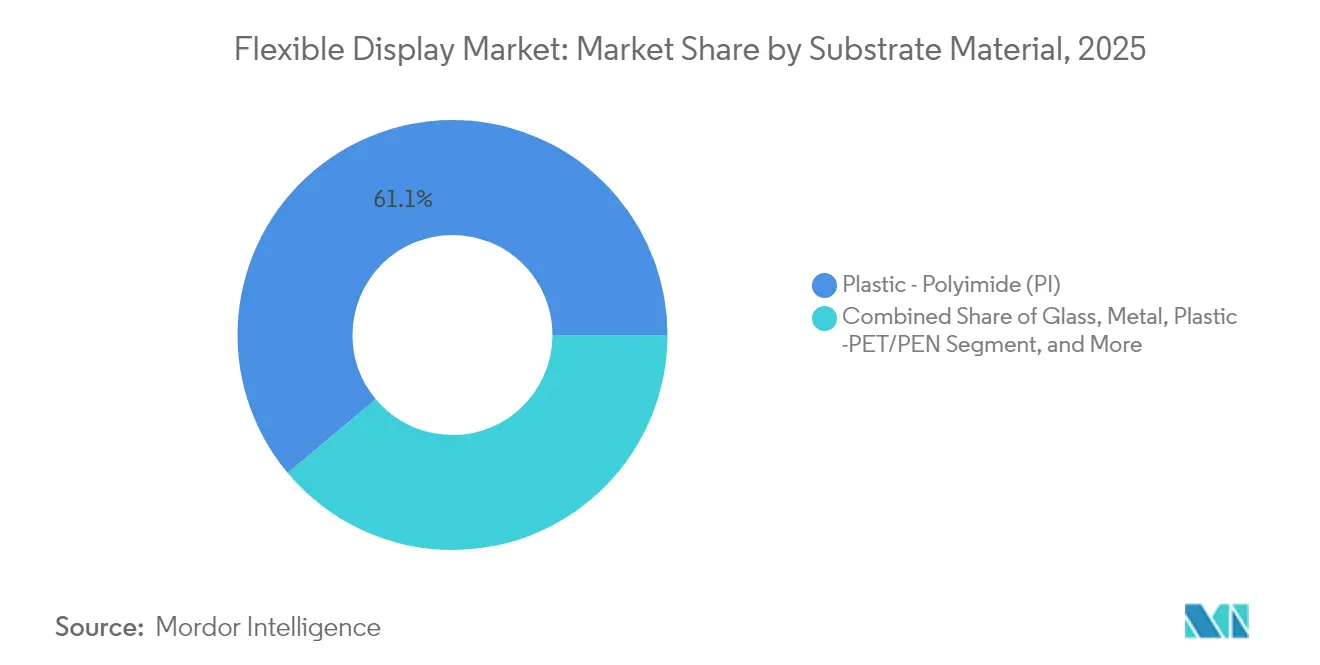

- Por substrato, o plástico-poliimida representou 61,10% da participação do mercado de displays flexíveis em 2025; os substratos de folha metálica estão previstos para crescer a uma CAGR de 32,2% até 2031.

- Por aplicação, smartphones e tablets comandaram 65,30% do tamanho do mercado de displays flexíveis em 2025; os cockpits automotivos estão crescendo a uma CAGR de 30,1% até 2031.

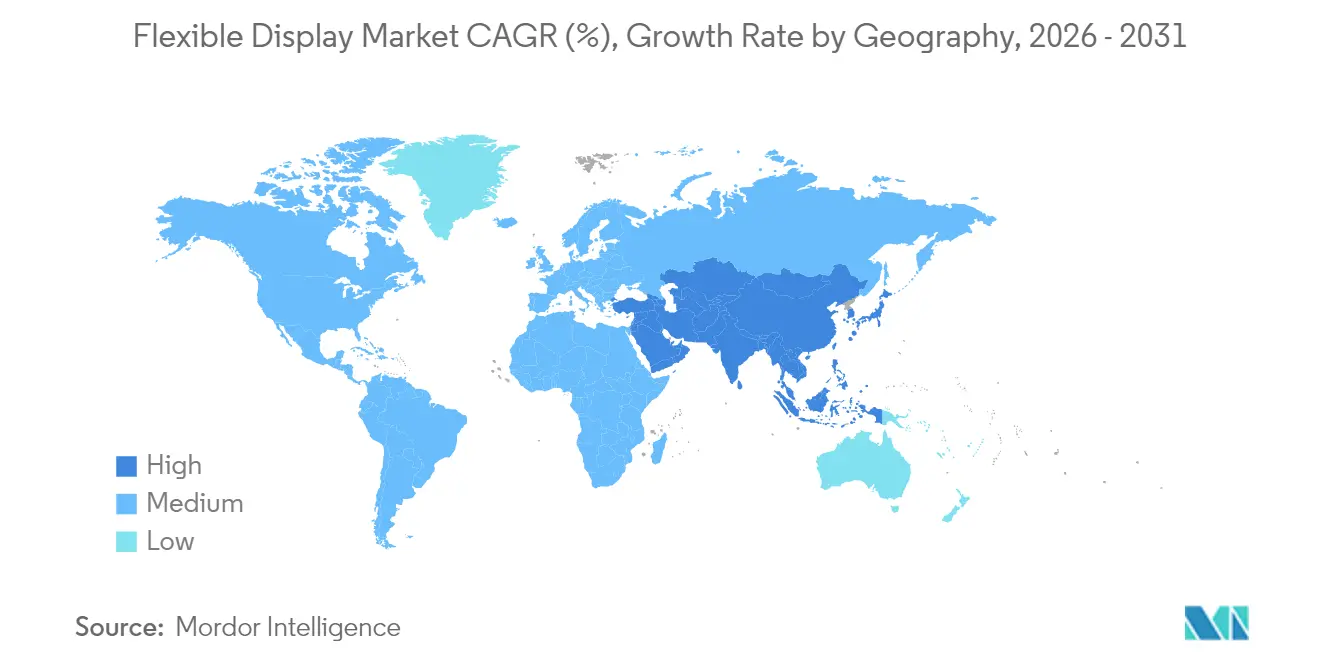

- Por geografia, a Ásia-Pacífico liderou com 56,40% de participação na receita em 2025, enquanto a região do Oriente Médio e África está projetada para expandir a uma CAGR de 31,1% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Displays Flexíveis

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Impulso no Lançamento de Smartphones Enroláveis e Dobráveis na China e na Coreia | +7.2% | Leste Asiático, com efeitos de transbordamento global | Médio prazo (2-4 anos) |

| Adoção de Cockpit OLED Curvo em Veículos Elétricos Premium na Europa | +5.8% | Europa, América do Norte, segmentos premium na Ásia | Médio prazo (2-4 anos) |

| Pico de Demanda por Painéis Micro-OLED Leves para AR/VR na América do Norte | +4.3% | América do Norte, com expansão para Europa e Leste Asiático | Longo prazo (≥ 4 anos) |

| Redução de Custos a partir de Fábricas OLED Flexíveis de Geração 8.6 na China | +6.5% | Global, com impacto primário na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Pressão da UE por Economia Circular para Módulos sem Vidro | +3.1% | União Europeia, com transbordamento regulatório para cadeias de fornecimento globais | Médio prazo (2-4 anos) |

| Crescimento em Wearables Médicos Flexíveis no Japão e na Coreia do Sul | +2.4% | Leste Asiático, com expansão para América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Impulso no lançamento de smartphones enroláveis e dobráveis na China e na Coreia

As remessas de painéis OLED flexíveis para smartphones cresceram 26% em 2024, atingindo 784 milhões de unidades, evidenciando como novos fatores de forma estimulam a demanda por substituição.[1]Shuangyuan Liu, Xiaofei Xu e Jie Jiang, "Filme Fino ITO Transparente Flexível com Alta Condutividade e Alta Resistência à Temperatura," Ceramics International, ceramicsinternational.comNovos designs tri-dobráveis previstos para o final de 2025 trazem rotação de 360 graus e vidro ultrafino que reduz a visibilidade de vincos, intensificando a diferenciação de marcas. Os entrantes chineses escalam rapidamente ao atingir metas de durabilidade de dobradiças e encurtar os ciclos de design ao lançamento, pressionando os incumbentes em preço e ritmo de inovação. Os ecossistemas de componentes em torno de dobradiças, poliimida resistente à temperatura e filmes de cobertura transparentes se beneficiam diretamente. A recuperação também se estende aos mercados de acessórios e reparos, criando fluxos incrementais de receita de serviços.

Adoção de cockpit OLED curvo em veículos elétricos premium na Europa

Os veículos elétricos de luxo elevam a experiência interior por meio de painéis curvos expansivos, como a Hyper-screen do EQS SUV, que une múltiplos displays sob uma cobertura de vidro contínua.[2]Mercedes-Benz AG, "O Pacote de Imprensa Completo do EQS SUV," mercedes-benz-media.co.ukAs montadoras automotivas preferem o OLED flexível por seu perfil fino, luminância uniforme e latitude de design, levando a um aumento na área de display por veículo. Os fornecedores de primeiro nível aprofundam parcerias com fabricantes de painéis para co-desenvolver plataformas de cockpit, enquanto as estratégias de veículos definidos por software exigem displays que suportem atualizações contínuas via rede. À medida que a funcionalidade autônoma amadurece, a interação multimodal e as telas extensíveis de pilar a pilar estão prontas para multiplicar o consumo de metros quadrados de display por carro.

Demanda por micro-OLED leve para AR/VR na América do Norte

As remessas de displays XR estão prontas para crescer 6% em 2025, com os óculos de AR crescendo 42% impulsionados por motores micro-OLED mais finos que reduzem o peso e o consumo de energia dos headsets. Ganhos de brilho acima de 10.000 nits e a deposição de fiação lateral que reduz o custo em três vezes removem obstáculos à adoção em ambientes externos e empresariais. Os avanços no backplane de silício aumentam a densidade de pixels, permitindo designs bifocais que mesclam camadas físicas e digitais de forma integrada. Os fornecedores de componentes se reposicionam do OLED móvel para o micro-OLED, abrindo novos pools de receita.

Redução de custos a partir de fábricas OLED flexíveis de Geração 8.6 na China

Uma linha de Geração 8.6 de USD 8,72 bilhões atualmente em construção é projetada para painéis de tablets, notebooks e automotivos com eficiência de custo, permitindo o processamento simultâneo de seis displays de 14 polegadas por vidro-mãe. A litografia sem máscara, as pilhas RGB impressas por jato de tinta e os backplanes de TFT de óxido juntos reduzem o desperdício de material e o tempo de ciclo. Os preços médios de venda de painéis mais baixos aceleram a penetração em dispositivos de médio alcance, achatando as curvas de elasticidade de preço. Os fabricantes de equipamentos aliados em evaporação e encapsulamento recebem pedidos maiores de ferramentas, enquanto os fornecedores domésticos de PI e filmes de barreira escalam com offtake garantido.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Perdas de rendimento de poliimida de Geração 8+ | −2.8% | Centros de fabricação globais, principalmente no Leste Asiático | Curto prazo (≤ 2 anos) |

| Escassez de fornecimento de material de encapsulamento | −2.1% | Global com maior risco em fábricas asiáticas | Médio prazo (2-4 anos) |

| Litígio de patentes centrado nos EUA sobre dobradiças dobráveis | −1.5% | América do Norte com transbordamentos globais | Médio prazo (2-4 anos) |

| Problemas de confiabilidade em climas frios de sinalização plástica LCD | −1.1% | Norte da Europa, América do Norte, Norte da Ásia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Perdas de rendimento de poliimida de Geração 8+ elevando custos de sucata

A ampliação para vidros-mãe maiores intensifica o estresse térmico nos substratos de PI flexíveis, gerando quedas de rendimento induzidas por defeitos que inflacionam o custo por unidade. Pesquisas sobre fibras de PI reforçadas com aerogel mostram promessa em elevar a estabilidade térmica, mas a adoção industrial ainda é incipiente, deixando as fábricas expostas a sucata cara durante a fase de aumento de produção.[3]Yonggang Min et al., "Ativação por Sonicação sob Pressão Restrita de Padrões Metálicos Impressos Flexíveis para Eletrônicos Multifuncionais," Nature Communications, nature.comOs programas de recuperação de rendimento agora se concentram em metrologia em linha em tempo real e manutenção preditiva baseada em IA para reduzir a densidade de defeitos antes do início da produção em massa.

Escassez de fornecimento de material de encapsulamento

As barreiras multicamadas ultrafinas que protegem contra umidade e oxigênio ainda provêm de poucos fornecedores qualificados. A forte demanda das linhas de smartphones e automotivos pressiona a capacidade de revestimento, estendendo os prazos de entrega e elevando os preços à vista. Projetos patrocinados pelo governo, como o KONFECT, buscam escalar o encapsulamento de vidro OLED flexível por meio de sistemas rolo a rolo, mas os volumes comerciais permanecem limitados. Os fabricantes de painéis com capacidade interna de filme de barreira ou ALD ganham certeza de cronograma e proteção de margem.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Display: O OLED ainda domina enquanto o micro-LED ganha ritmo

O OLED detinha uma participação de 84,25% no mercado de displays flexíveis em 2025, aproveitando pixels emissivos que permitem módulos mais finos e compatíveis com curvas sem backlights. A erosão de custos proveniente das fábricas chinesas e os ganhos de throughput dos evaporadores mantiveram o OLED como o painel preferido para smartphones, relógios e clusters de infoentretenimento curvos. Ao mesmo tempo, as remessas de micro-LED estão escalando da produção piloto para a produção em massa inicial, registrando uma CAGR prevista de 35,4% à medida que os conversores de cor de pontos quânticos, a precisão de transferência em massa e os rendimentos de reparo melhoram. Os displays head-up automotivos e os wearables robustos se beneficiam primeiro porque o micro-LED eleva o brilho a 10.000 nits e oferece longos tempos de vida mesmo sob alta carga térmica, como evidenciado pelo protótipo de 8 polegadas da Tianma. O papel eletrônico mantém um nicho em sinalização de baixo consumo e etiquetas de logística, enquanto os híbridos LCD de pontos quânticos continuam a preencher as lacunas de preço e gama de cores para dispositivos de médio alcance.

A dominância do OLED enfrenta três pontos de pressão. Primeiro, a longevidade do material micro-LED inorgânico dilui a narrativa de risco de burn-in do OLED. Segundo, as vantagens de custo da Geração 8.6 estreitam a diferença de preço médio de venda entre OLED rígido e flexível, empurrando os segmentos de orçamento em direção a fatores de forma flexíveis. Terceiro, as abordagens de pontos quânticos em chip agora são compatíveis com substratos plásticos rolo a rolo, semeando competição futura em janelas transparentes de grande formato. Mesmo assim, a maturidade do ecossistema, a depreciação de equipamentos e o fornecimento abundante mantêm o OLED firmemente no comando no médio prazo.

Por Fator de Forma: Os enroláveis ganham tração além dos dobráveis

Os dispositivos dobráveis capturaram 70,20% do mercado de displays flexíveis em 2025 e permanecem o motor de volume à medida que os fabricantes de smartphones correm para iterar formatos bi-dobráveis, tri-dobráveis e de envolvimento. As barreiras de patentes sobre geometria de dobradiças e laminação UTG reforçam a liderança dos pioneiros, mas não impedem rivais que licenciam ou inovam pilhas cinemáticas alternativas. As telas enroláveis, com previsão de expansão a uma CAGR de 37,9%, desbloqueiam eficiência espacial ao se retrair em carcaças compactas, alinhando-se com a demanda dos consumidores por displays expansivos e ao mesmo tempo compactos. Os primeiros notebooks e tablets enroláveis demonstram que carretéis motorizados e laminação com limitação de estiramento podem alcançar repetibilidade acima de 30.000 atuações.

Os displays curváveis e conformáveis permanecem elementos essenciais em telefones com bordas curvas, pulseiras de fitness e radares automotivos graças às suas cargas mecânicas mais simples. Uma classe nascente "sem fator de forma fixo", habilitada por malhas de substrato extensíveis e padrões de circuito em serpentina, está sob exploração ativa para patches de saúde adesivos à pele e robôs macios. A produção acadêmica sobre displays extensíveis saltou de 17 artigos em 2014 para 197 em 2023, refletindo o aumento do investimento em P&D. Embora a comercialização esteja atrasada, o progresso prepara o terreno para superfícies de display ambiente ubíquas mais adiante na década.

Por Material de Substrato: A folha metálica estreita a diferença

O plástico-poliimida dominou com 61,10% de participação em 2025 devido à sua comprovada resistência térmica, estabilidade química e familiaridade com o processo. No entanto, os desafios de estabilidade dimensional na escala de Geração 8+ e as limitações de reciclabilidade abrem espaço para a folha metálica. As folhas de alumínio e aço inoxidável combinadas com camadas de TFT de óxido dissipam o calor mais rapidamente e bloqueiam melhor a água, elevando sua CAGR para 32,2% até 2031. Uma técnica recente de ativação por sonicação aumenta a condutividade de traços metálicos impressos, permitindo que os engenheiros criem redes de dobramento estilo origami com ganho mínimo de resistência após dobramento repetido.

O vidro ultrafino permanece indispensável onde a clareza óptica e a rigidez ao toque dominam, notadamente em janelas de cobertura dobráveis abaixo de 30 µm. PET, PEN e policarbonato atendem a segmentos sensíveis ao custo que aceitam limiares térmicos mais baixos. Substratos de mica fluorada com revestimentos de óxido de índio e estanho agora atingem 85% de transparência e sobrevivem a recozimentos de 800 °C, estabelecendo novos recordes para condutores flexíveis tolerantes a altas temperaturas.

Por Aplicação: O cockpit automotivo avança

Smartphones e tablets juntos representaram 65,30% do mercado de displays flexíveis em 2025 e permanecem a principal vitrine para OLED de alta taxa de atualização. No entanto, os cockpits automotivos estão crescendo com uma CAGR prevista de 30,1% à medida que as marcas de veículos elétricos premium implantam painéis curvos de pilar a pilar, faixas de entretenimento para passageiros traseiros e painéis de boas-vindas externos. O protótipo de cockpit elétrico de 17 polegadas da BOE ilustra como os displays flexíveis fundem instrumentos, infoentretenimento e controles de passageiros em uma superfície unificada, reduzindo a contagem de peças mecânicas e aprimorando a capacidade de atualização.

Os wearables desfrutam de forte impulso, alimentado pelo rastreamento de saúde, comunicação bidirecional e apelo fashion. Os conceitos de TV enrolável e a sinalização de varejo transparente continuam a atrair atenção de marketing, embora os obstáculos de custo mantenham os volumes modestos por enquanto. Os headsets de AR/VR dependem cada vez mais de micro-displays micro-OLED para atender às metas ergonômicas, conectando-se de volta aos avanços em substrato e encapsulamento mencionados anteriormente. Painéis de controle industrial, sistemas de informação ferroviária e telas robustas para defesa completam o crescente conjunto de casos de uso.

Análise Geográfica

A Ásia-Pacífico dominou com 56,40% da receita em 2025, impulsionada por densos ecossistemas de fabricação na Coreia, China e Taiwan que abrangem desde a síntese de resina PI até a montagem de módulos. A China sozinha está adicionando 8% de capacidade anual de OLED flexível até 2028 contra a taxa de 2% da Coreia, elevando sua participação na produção global de painéis de 68% para 74%. Os incentivos políticos regionais concedem condições favoráveis de terreno, impostos e energia aos campeões locais, enquanto as montadoras domésticas de smartphones fornecem demanda pronta. Esse ciclo virtuoso consolida a autossuficiência da cadeia de fornecimento e acelera o tempo de rendimento para novas linhas.

A América do Norte comanda a atração tecnológica devido à sua liderança em AR/VR, computação de alto desempenho e segmentos de notebooks premium. As marcas americanas adquirem painéis OLED de classe MacBook para 2026, obrigando os fornecedores a qualificar arquiteturas de TFT de óxido e pilha tandem que prolongam o tempo de vida sob cargas de interface de usuário estáticas. A exposição legal decorrente de patentes de dobradiças permanece um item a ser monitorado; no entanto, os players geralmente chegam a acordos ou cruzam licenças para proteger as janelas de lançamento. As subvenções governamentais para a relocalização de microeletrônicos podem redirecionar partes do ecossistema para os EUA, particularmente em ferramentas de backplane e encapsulamento sem vidro.

A Europa exerce influência regulatória por meio do Regulamento de Ecodesign e do próximo Passaporte Digital de Produto, pressionando o setor em direção a estruturas recicláveis e divulgação completa de materiais. Os clusters automotivos na Alemanha, Suécia e Reino Unido adotam clusters OLED curvos em ritmo acelerado, estimulando parceiros locais de integração, colagem e teste. A meta de uso circular de materiais do continente de 24% até 2030 impulsiona a P&D em PI com solvente reduzido, adesivos biodegradáveis e fixadores mecânicos que permitem fácil separação.

O Oriente Médio e a África, embora comparativamente pequenos, registram o crescimento mais rápido a uma CAGR de 31,1% impulsionado pela expansão da sinalização digital em centros de transporte, arenas esportivas e locais de lazer. As telas de filme LED flexíveis que se conformam a fachadas de vidro exemplificam o apetite arquitetônico por novos fatores de forma. Projetos de cidades inteligentes apoiados pelo governo e condições de alta luminosidade ambiente tornam o micro-LED de alto brilho uma opção atraente. A América do Sul segue com crescente penetração de smartphones e plantas de montagem automotiva que começam a especificar clusters flexíveis para modelos de exportação.

Análise da cadeia de valor

A cadeia de valor de displays flexíveis começa com materiais e componentes upstream, como substratos de poliimida (PI), janelas de cobertura de vidro ultrafino (UTG), emissores e materiais hospedeiros OLED, filmes de encapsulamento/barreira de película fina, adesivos e pilhas de touch/lente de cobertura, além de equipamentos especializados para evaporação, litografia e inspeção. Os fabricantes de painéis midstream operam linhas de OLED flexível e micro-LED emergente (Gen-6 e escalando para Gen-8.6) e integram backplanes (LTPS/oxide TFT), encapsulamento e processos de módulo, fornecendo em seguida a fabricantes de dispositivos OEM e integradores de nível 1 em smartphones/tablets, notebooks, cockpits automotivos, wearables e AR/VR. O reforço recente do lado dos fornecedores inclui a extensão, em fevereiro de 2026, dos acordos de longo prazo de fornecimento de materiais OLED e licenciamento entre a LG Display e a Universal Display Corporation, apoiando a continuidade de insumos críticos de emissores/materiais.

A jusante, a demanda está concentrada entre fabricantes OEM de dispositivos de consumo de alto volume e plataformas automotivas que exigem qualificação, testes de confiabilidade e compromissos de fornecimento plurianuais, o que, por sua vez, molda as decisões dos fabricantes de painéis quanto à capacidade, aos nós de processo e à integração vertical. Persistem gargalos em torno das pilhas específicas para dispositivos dobráveis, particularmente no processamento e no rendimento do UTG, já que a camada de janela de cobertura afeta materialmente o vinco, a resistência a arranhões e a lista de materiais geral em dispositivos dobráveis. Para proteger cronogramas e garantir vitórias de design, os principais players aprofundam o controle sobre a montagem de módulos e a utilização de linhas, exemplificado pelo início, reportado em junho de 2026, da produção de módulos pela Samsung Display para o primeiro iPhone dobrável da Apple sob um acordo de fornecimento exclusivo e plurianual, além de ações para expandir a capacidade de OLED de sexta geração em sua instalação A4 em Asan, para apoiar formatos dobráveis e curvos.

Cenário Competitivo

Os incumbentes Samsung Display e LG Display aproveitam amplos portfólios de propriedade intelectual que cobrem pilhas OLED flexíveis, encapsulamento, dobradiças dobráveis e laminação UTG, garantindo vitórias de design com marcas globais de dispositivos. No entanto, sua participação combinada está projetada para se deteriorar à medida que BOE, Visionox e CSOT desbloqueiam sucessivas linhas de Geração 6 e Geração 8.6 que reduzem custos enquanto se aproximam das metas de uniformidade. A fábrica de USD 8,72 bilhões da BOE em Chengdu é emblemática, visando a produção em massa total até 2027 e posicionando a empresa para superar a Samsung Display na produção de painéis de smartphones dobráveis até 2028. A Visionox, por sua vez, investe USD 690 milhões em um campus de P&D com foco em micro-OLED para AR/VR, sinalizando a intenção de diversificar além dos painéis para handsets.

Os movimentos estratégicos giram em torno do controle vertical. A Samsung Display adquiriu a propriedade intelectual de deposição OLED sem máscara da Orthogonal, buscando eliminar as custosas máscaras de metal fino e dar um salto na capacidade de resolução de padrões. A LG Display apresentou um painel extensível que se estende 50% sem distorção, visando os setores de moda e mobilidade. A BOE co-desenvolve ativamente plataformas de cockpit automotivo com as principais montadoras, incorporando seus painéis profundamente nas arquiteturas E/E dos veículos. Startups como a SmartKem comercializam tintas de TFT orgânico de baixa temperatura compatíveis com impressão rolo a rolo, oferecendo aos incumbentes caminhos opcionais para expansões com menor CapEx.

Os depósitos de patentes sobre mecânica de dobramento permanecem elevados. Embora processos judiciais de alto perfil nos tribunais dos EUA possam atrasar lançamentos individuais, os acordos geralmente se seguem, permitindo que modelos com royalties prossigam. Os fornecedores de materiais — Dow, Sumitomo, Kolon — também se consolidam por meio de aquisições direcionadas para garantir formulações de verniz PI e filmes de barreira, elevando ainda mais as barreiras de entrada. No geral, o mercado se inclina para um oligopólio com espaço para disruptores especializados em nichos de micro-LED, folha metálica e extensíveis.

Líderes do Setor de Displays Flexíveis

LG Display Co., Ltd

Samsung Electronics Co. Ltd

ROYOLE Corporation

BOE Technology Group Co. Ltd

Microtips Technology

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Espaços em branco estão se abrindo à medida que os displays flexíveis avançam além dos smartphones para formatos de TI e interiores automotivos que exigem painéis de área maior, vida útil mais longa e eficiência energética aprimorada. A mudança do mercado em direção ao OLED para notebooks e tablets cria demanda por economias de escala em Gen-8.6 e fluxos de processo OLED híbridos que conciliam requisitos rígidos e flexíveis, além de elevar o prêmio sobre arquiteturas de pilha tandem para eficiência e vida útil em casos de uso de UI estática. Esses sinais de oportunidade são respaldados por movimentos concretos de capacidade e capex, incluindo o projeto Gen 8.6 OLED da BOE em Chengdu (63 bilhões de yuans), que entra em produção em massa em junho de 2026 com foco em painéis OLED de TI, e a expansão em fases da capacidade de OLED de sexta geração da Samsung na fábrica A4 em Asan, em junho de 2026, para adicionar novas partidas de substrato incrementais para aplicações móveis e flexíveis adjacentes.

Um segundo grupo de oportunidades centra-se na resiliência de fornecimento localizada para materiais de encapsulamento e barreira, além de pilhas de módulos dobráveis com proteção de PI (dobradiças, laminação de UTG e engenharia de confiabilidade), onde as bases de fornecedores qualificados permanecem mais restritas do que nos ecossistemas de displays rígidos. Os programas de investimento também apontam para roteiros tecnológicos mais aprofundados na Coreia: a resolução do conselho da LG Display em abril de 2026 de investir 1,106 trilhão de KRW em nova infraestrutura de tecnologia OLED, orientada para a demanda de TI e dispositivos móveis, reforça o gasto contínuo em processos de próxima geração e qualificação de equipamentos. Para classes automotivas e de dispositivos emergentes (XR e novas superfícies interativas), os fabricantes também estão apresentando conceitos de OLED esticável e com sensores integrados, ampliando o espaço de design endereçável para painéis de cockpit e interfaces vestíveis onde módulos rígidos representam uma restrição.

Desenvolvimentos recentes do setor

- Julho de 2026: a Samsung Electronics apresentou a tecnologia Flex Titanium, voltada para melhorar a durabilidade e a estabilidade estrutural em designs dobráveis Galaxy de próxima geração. A ênfase em materiais e na pilha estrutural sustenta ciclos de dobra mais elevados e montagens mecânicas mais finas, reforçando a proposta de valor premium dos dobráveis e intensificando a diferenciação em torno da engenharia de dobradiças e camadas de cobertura.

- Abril de 2025: a Samsung Display iniciou a produção em massa de uma tela OLED enrolável para laptops, levando o OLED flexível de volumes centrados em smartphones para formatos de TI com áreas de painel maiores. O movimento amplia o ecossistema para mecanismos enroláveis, laminação e testes de confiabilidade, além de adicionar uma referência de comercialização para OEMs que consideram notebooks e tablets enroláveis.

- Novembro de 2024: a LG Display anunciou o desenvolvimento de um display esticável capaz de alongamento de até 50% por meio de um projeto nacional envolvendo múltiplas instituições de pesquisa. Esse marco amplia o caminho técnico rumo a superfícies conformáveis e vestíveis além dos formatos dobráveis e enroláveis, apoiando novos casos de uso em interiores de mobilidade e dispositivos próximos à pele.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Este mercado cobre a receita gerada por painéis de display flexíveis recém-fabricados, que podem dobrar, curvar ou enrolar, e são construídos sobre substratos flexíveis, como plástico, vidro flexível ou metal fino. Nosso dimensionamento acompanha o fornecimento de painéis para produtos finais em eletrônicos de consumo, automotivo, industrial e casos de uso de informação pública.

Exclusões de escopo: excluem-se displays de painel plano rígido, circuitos impressos flexíveis e CIs controladores.

Visão geral da segmentação

- Por Tipo de Display

- OLED

- LCD

- Display de Papel Eletrônico (EPD)

- Micro-LED

- Pontos Quânticos e Outros Tipos Emergentes

- Por Fator de Forma

- Dobrável

- Enrolável

- Curvável

- Conformável (Curvo/Envolvente)

- Por Material de Substrato

- Vidro

- Plástico - Poliimida (PI)

- Plástico - PET/PEN

- Folha Metálica

- Outros (Policarbonato, Vidro Ultrafino)

- Por Aplicação

- Smartphones e Tablets

- Wearables Inteligentes (Relógios, Patches)

- Televisores e Sinalização Digital

- Computadores Pessoais e Laptops

- Cockpit Automotivo e Infoentretenimento

- Displays de Cabeça Montada para AR/VR

- Displays Industriais e de Transporte Público

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Coreia do Sul

- Índia

- Sudeste Asiático

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Restante da América do Sul

- Oriente Médio e África

- Oriente Médio

- Emirados Árabes Unidos

- Arábia Saudita

- Restante do Oriente Médio

- África

- África do Sul

- Restante da África

- Oriente Médio

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental foi usada para estabelecer os sinais de demanda e a terminologia antes de fixar quaisquer premissas de modelagem. Recorremos a tipos de fontes públicas, como materiais da U.S. International Trade Commission, estatísticas alfandegárias no estilo UN Comtrade, depósitos de patentes da World Intellectual Property Organization e artigos revisados por pares sobre OLED e processamento de película fina. Esses insumos ajudaram a confirmar a prontidão tecnológica e fornecer contexto para o momento de adoção.

Junto a isso, revisamos registros de empresas, apresentações a investidores, páginas de associações do setor e cobertura confiável da imprensa de negócios para mapear movimentos de capacidade e lançamentos de produtos. Para itens de difícil rastreamento, como remessas e divisões de produção de painéis, também consultamos assinaturas pagas que compilam dados financeiros corporativos e ações societárias, além de bases de dados de patentes e visões de comércio ao nível de remessas, quando relevante. As fontes listadas aqui são ilustrativas, e referências adicionais foram usadas para coletar dados, validar premissas e esclarecer lacunas.

Entrevistas e Pesquisas Primárias

Discussões primárias foram realizadas com uma combinação de participantes da cadeia de fornecimento de displays, especialistas do ecossistema de dispositivos e compradores a jusante, de modo que o caminho de adoção pudesse ser verificado além do que é declarado em comunicados de imprensa. Usamos esses insumos para confirmar o que realmente é enviado e pago, refinar a direção dos insumos de precificação e testar diferenças de tempo entre APAC, EMEA e Américas.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 27% | CXOs: 14% | APAC: 43% |

| Nível médio: 53% | Líderes funcionais/de unidade: 41% | EMEA: 33% |

| Players menores: 20% | Gerentes: 45% | Américas: 24% |

Dimensionamento e Previsão de Mercado

O dimensionamento parte de uma construção top-down do conjunto de demanda que reconstrói o valor dos displays flexíveis ao vincular volumes de categorias de dispositivos às taxas de penetração de painéis flexíveis, convertendo depois unidades em receita usando preços médios de venda realistas. Os totais são corroborados com verificações bottom-up seletivas, como amostragem de volumes de remessas de painéis e as faixas de preços compartilhadas em entrevistas, seguidas de verificações de coerência com fornecedores e canais para ajustar qualquer desvio.

Os principais insumos usados no modelo incluem o mix de OLED flexível versus outras tecnologias, tendências de remessas de smartphones dobráveis e wearables, aumentos de capacidade de novas fábricas e o momento de utilização, expectativas de melhoria de rendimento, e a movimentação do ASP à medida que os volumes escalam e os formatos amadurecem. Quando uma verificação bottom-up está incompleta para uma aplicação de nicho, a lacuna é tratada por meio de penetração e precificação por analogia, com base no tipo de dispositivo comparável mais próximo, e depois validada novamente por meio de chamadas de acompanhamento.

Para a previsão, utiliza-se análise de cenários, de modo que a adoção possa ser ajustada usando um pequeno conjunto de variáveis controláveis, principalmente o ritmo de lançamento de dispositivos, os tetos de penetração e as curvas de queda de preço. Esses cenários são ancorados no que especialistas primários descrevem como plausível dentro da janela de previsão, e são reequilibrados caso novos anúncios de capacidade ou choques de demanda alterem a trajetória de curto prazo.

Validação de Dados e Ciclo de Atualização

Os resultados do modelo são triangulados com sinais independentes, incluindo trajetórias de remessas de dispositivos, adições de capacidade e a direção de preços observada em entrevistas e divulgações públicas. Grandes variações são sinalizadas, revisadas e corrigidas por meio de verificações analíticas em múltiplas etapas, e os respondentes são recontatados quando uma premissa crítica muda ou quando um resultado atípico não pode ser explicado.

O relatório é atualizado anualmente, e atualizações intermediárias são acionadas caso ocorram eventos relevantes, como mudanças significativas de capacidade ou alterações repentinas de demanda em categorias-chave de dispositivos. Antes da entrega, uma revisão final é realizada para garantir que as informações públicas mais recentes e os insumos primários confirmados estejam refletidos de forma consistente no modelo e na narrativa.

Tamanho do Mercado de Displays Flexíveis da Mordor Intelligence Comparado a Outras Estimativas Publicadas

Os tamanhos de mercado publicados para displays flexíveis frequentemente variam porque o escopo subjacente nem sempre é consistente, e as premissas de precificação e adoção podem mover os totais rapidamente. As diferenças também aparecem quando uma fonte se ancora em volumes de remessas de dispositivos, enquanto outra depende mais de narrativas tecnológicas amplas sem ajustar a matemática subjacente.

Os displays de painel plano rígido ficam fora do escopo da Mordor Intelligence, e essa única exclusão pode ampliar a dispersão quando outras estimativas misturam painéis flexíveis com o conjunto de valor de painel plano mais amplo. As demais lacunas normalmente decorrem de como a penetração de dispositivos dobráveis é ampliada, se as quedas de ASP são aplicadas de forma uniforme ou por aplicação, o momento de conversão cambial usado para a receita global, e a frequência com que as premissas são atualizadas quando surgem novos dados de utilização de fábricas.

Comparação de referência

| Fonte | Tamanho de Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 26,41 bilhões de USD (2026) | |

| Consultoria Global A | 48,92 bilhões de USD (2025) | Usa um ano-base anterior e um quadro de segmentação mais amplo, e a definição não é explícita quanto à exclusão de categorias de display adjacentes, o que pode inflacionar o conjunto de receita contabilizado. |

| Editora do Setor B | 33,70 bilhões de USD (2025) | Fornece detalhes públicos limitados sobre as regras de inclusão e a construção de preços, de modo que a estimativa pode diferir dependendo de se as receitas são capturadas apenas no nível do painel ou parcialmente combinadas com valores no nível do dispositivo. |

A tabela mostra que a maior parte da dispersão é impulsionada pela clareza do escopo e pela forma como a penetração e a precificação são aplicadas entre os usos de dispositivos. Ao manter o dimensionamento vinculado à receita de painéis e validar os insumos de adoção usando feedback da cadeia de fornecimento, nossa estimativa permanece rastreável a variáveis claras e etapas repetíveis.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de displays flexíveis em 2026 e com que rapidez ele crescerá até 2031?

O mercado está em USD 26,41 bilhões em 2026 e está projetado para atingir USD 93,32 bilhões até 2031, registrando uma CAGR de 28,73%.

Qual região lidera atualmente o mercado de displays flexíveis e qual região está se expandindo mais rapidamente?

A Ásia-Pacífico detém a maior participação de 56,40% em 2025, enquanto a região do Oriente Médio e África está prevista para crescer a uma CAGR de 31,1% de 2026 a 2031.

Com que rapidez os displays enroláveis estão crescendo em comparação com os formatos dobráveis?

Os dobráveis detêm 70,20% do volume de 2025, mas os displays enroláveis são o motor de crescimento com uma CAGR de 37,9% esperada entre 2026-2031.

Por que os cockpits automotivos estão emergindo como uma aplicação-chave para displays flexíveis?

As montadoras de veículos elétricos premium integram painéis OLED curvos para aprimorar a experiência do usuário, impulsionando uma CAGR de 30,1% para displays de cockpit automotivo até 2031.

Quais desafios relacionados a materiais poderiam desacelerar a adoção de displays flexíveis?

As perdas de rendimento em substratos de poliimida de Geração 8+ e o fornecimento restrito de materiais de encapsulamento de alto desempenho estão reduzindo a produção e elevando os custos.

Quem são os principais players e como a concorrência está evoluindo?

A Samsung Display e a LG Display lideram hoje, mas a BOE e a Visionox estão ganhando participação rapidamente à medida que novas fábricas de Geração 8.6 na China reduzem custos e aumentam a capacidade.

Página atualizada pela última vez em: