Tamanho e Participação do Mercado de Displays Interativos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

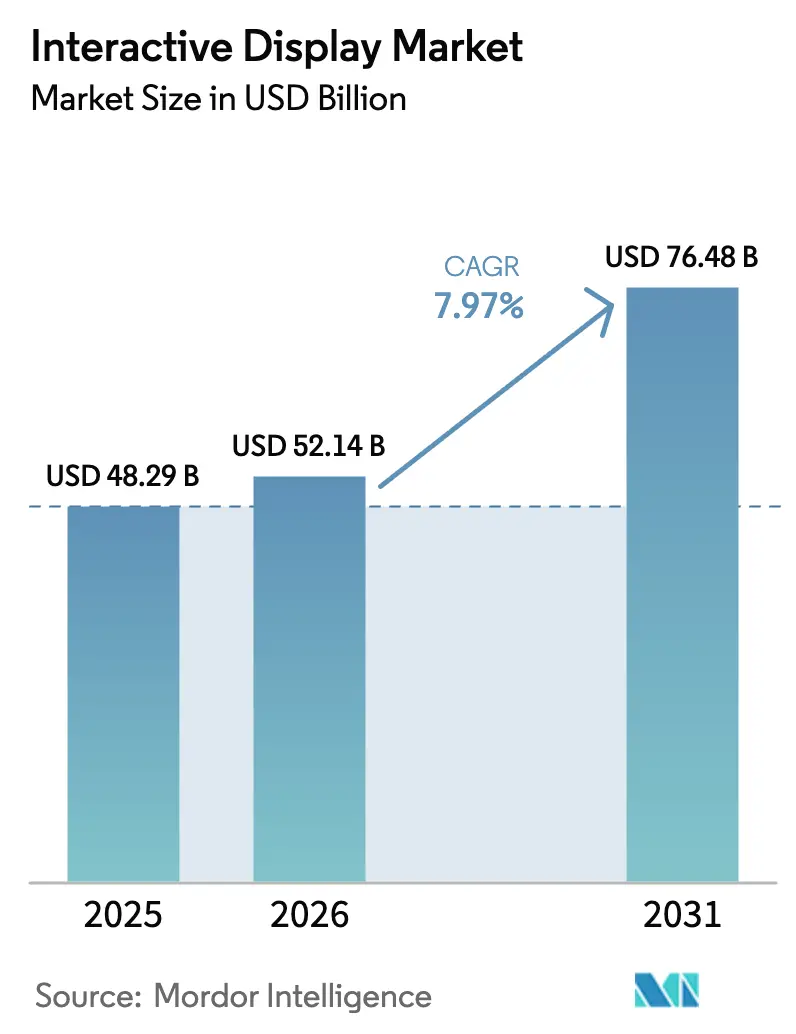

| Tamanho do Mercado (2026) | 52.14 Bilhões de dólares |

| Tamanho do Mercado (2031) | 76.48 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.97% CAGR |

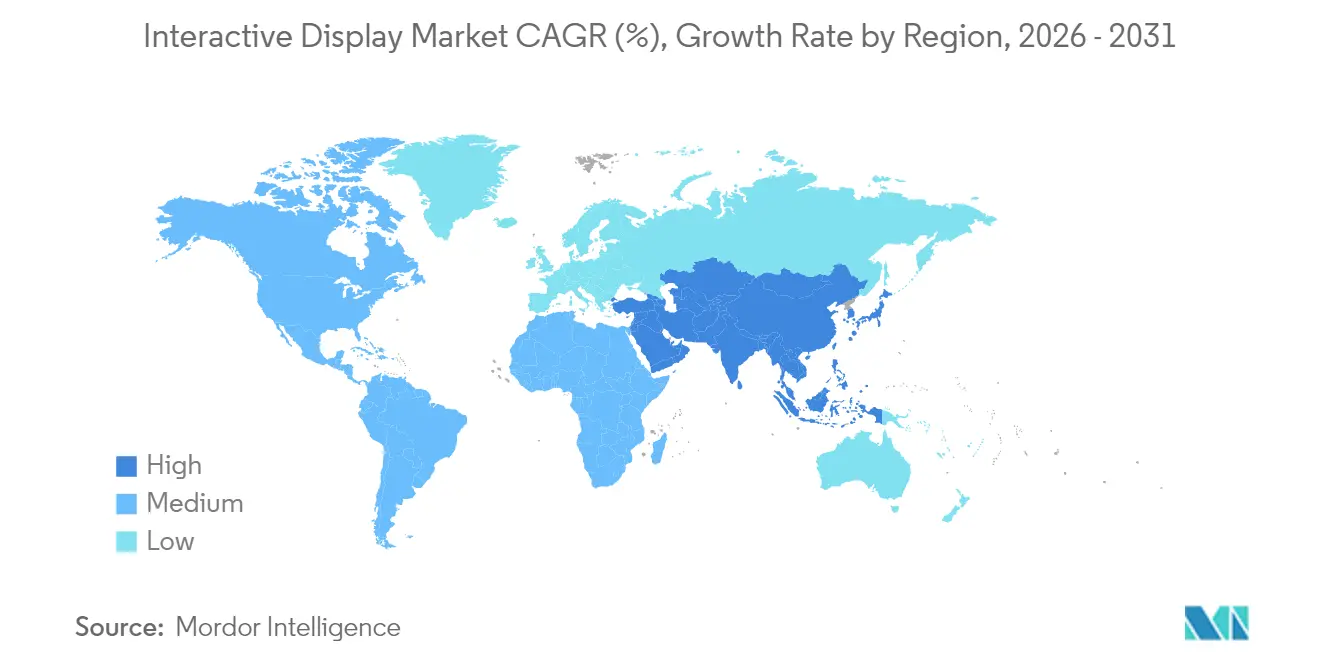

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia |

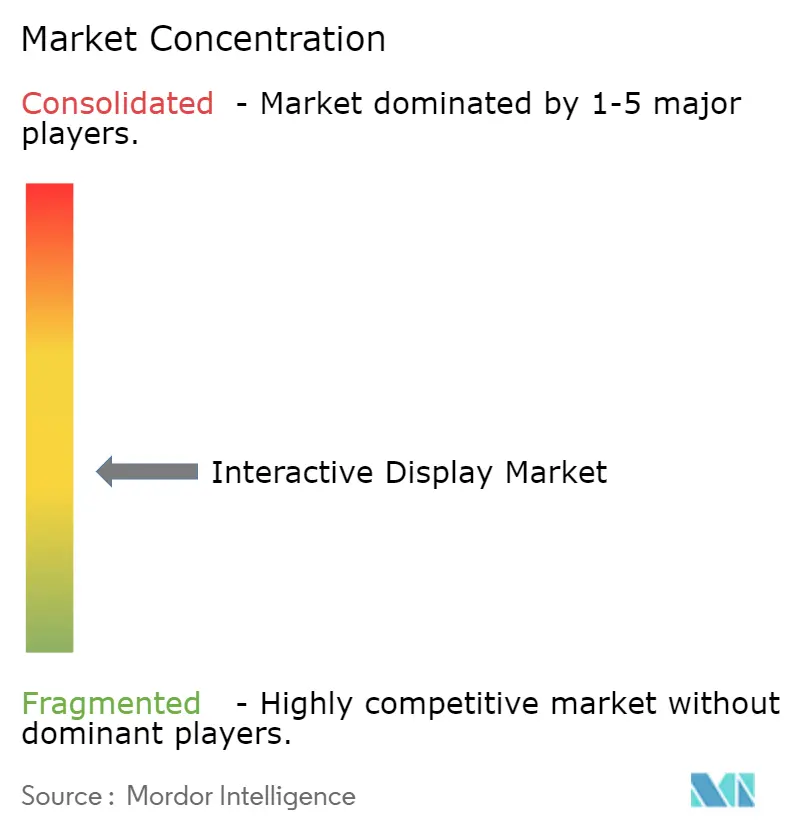

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Displays Interativos por Mordor Intelligence

Espera-se que o tamanho do Mercado de Displays Interativos aumente de USD 48,29 bilhões em 2025 para USD 52,14 bilhões em 2026 e atinja USD 76,48 bilhões até 2031, crescendo a um CAGR de 7,97% no período de 2026-2031.

O crescimento é sustentado pela adoção do trabalho híbrido, pela implantação de cidades inteligentes e pelos avanços contínuos na detecção de toque, que tornam as superfícies digitais mais responsivas, mais brilhantes e mais eficientes em termos energéticos. Educação, colaboração corporativa e autoatendimento voltado ao público continuam sendo os maiores grupos de receita, enquanto a orientação em instalações de saúde e os sistemas de informação ao passageiro no transporte estão adicionando novos fluxos de demanda. A consolidação entre fabricantes de painéis, especialmente na China, está deslocando o poder de barganha ao longo da cadeia de suprimentos e oferecendo aos compradores acesso a telas maiores e de maior resolução a um custo unitário mais baixo. Ao mesmo tempo, aumentos de preço do vidro impulsionados pela energia, somados ao fornecimento frágil de semicondutores, estão elevando o custo total de propriedade, direcionando alguns compradores para fornecedores que agrupam serviços de ciclo de vida com o hardware.

Principais Conclusões do Relatório

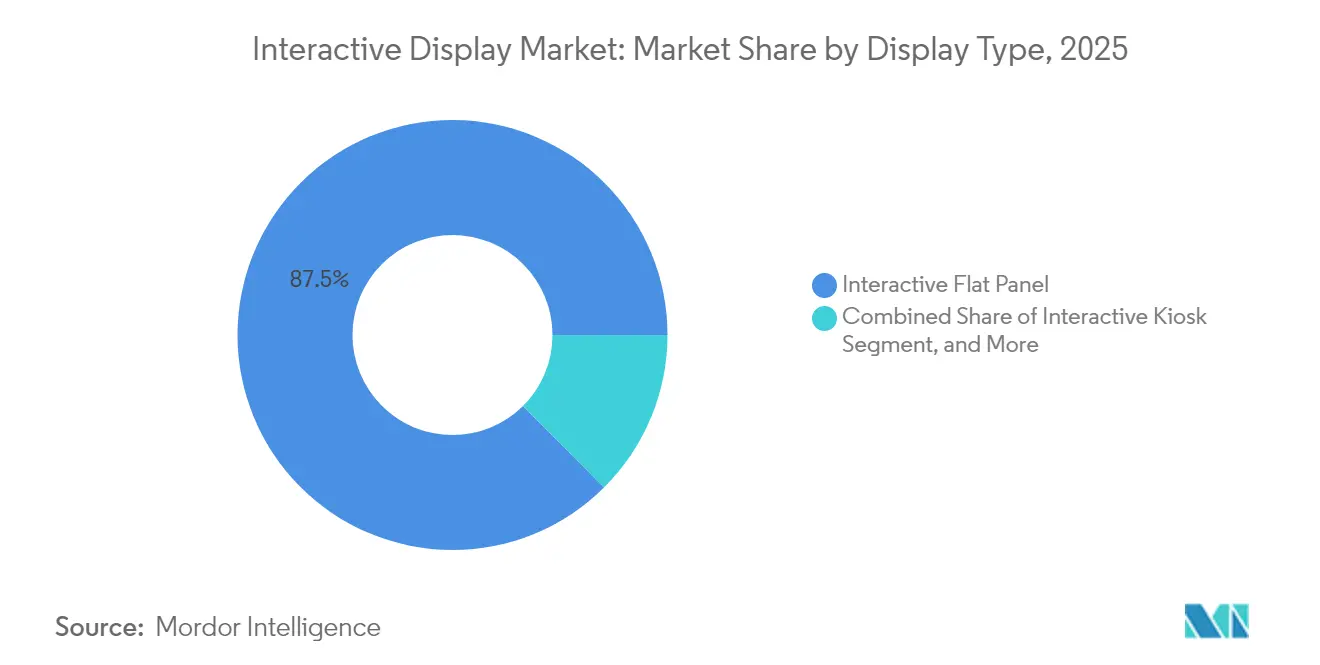

- Por tipo de display, os painéis planos interativos detinham 87,45% da participação do mercado de displays interativos em 2025, enquanto os quiosques interativos devem se expandir a um CAGR de 8,28% até 2031.

- Por tecnologia, o LCD liderou com 62,22% de participação de receita em 2025; o LED de visão direta é o de crescimento mais rápido, com CAGR de 9,34% até 2031.

- Por método de detecção de toque, o infravermelho capturou 45,35% de participação em 2025, enquanto as soluções capacitivas estão no caminho de um CAGR de 9,12% até 2031.

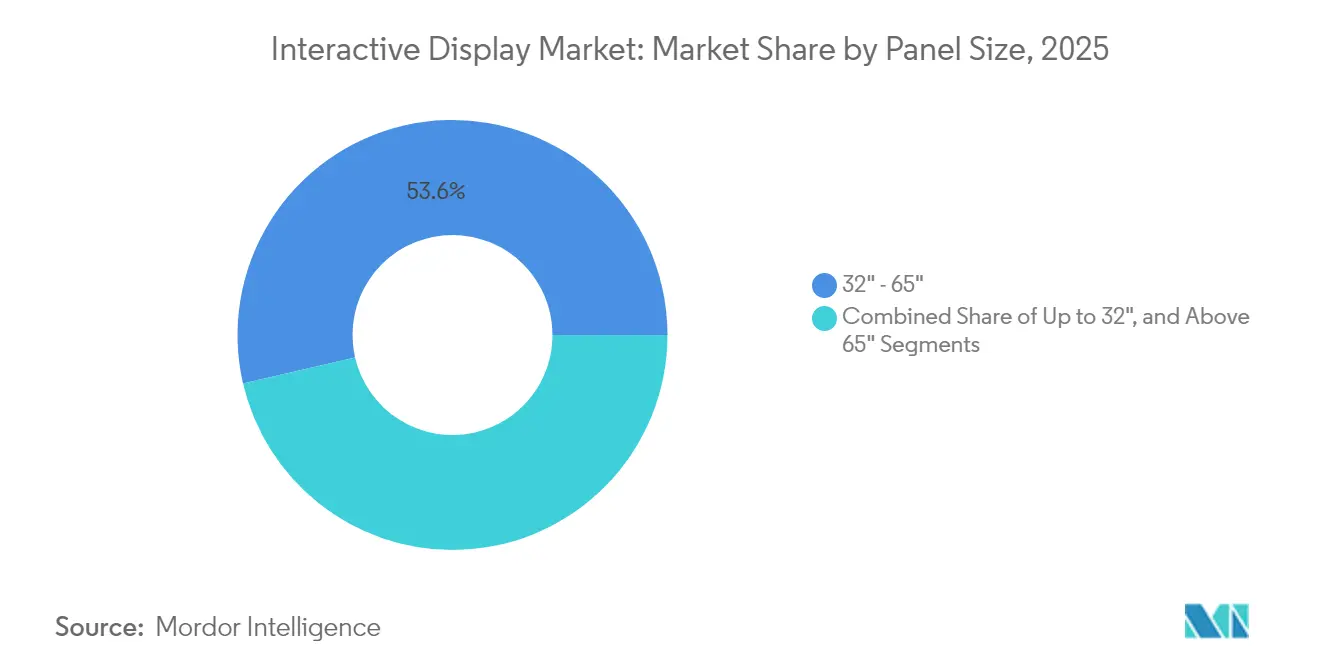

- Por tamanho de painel, a categoria de 32"-65" representou 53,62% do tamanho do mercado de displays interativos em 2025; telas acima de 65" apresentam uma perspectiva de CAGR de 12,1%.

- Por orientação do painel, as unidades em modo paisagem dominaram com 83,95% de participação em 2025; as telas em modo retrato entregam um CAGR de 8,55% até 2031.

- Por vertical de usuário final, a educação contribuiu com 40,15% da receita em 2025, enquanto o varejo e a hospitalidade devem crescer a um CAGR de 9,03% até 2031.

- Por geografia, a Ásia-Pacífico detinha 32,85% de participação em 2025, e a região do Oriente Médio e África é a de expansão mais rápida, com CAGR de 9,55%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Displays Interativos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção crescente de painéis planos interativos em salas de aula híbridas | +1.8% | América do Norte, com expansão para a Europa | Médio prazo (2-4 anos) |

| Demanda do varejo por quiosques interativos de autoatendimento | +1.2% | Europa, com expansão para a APAC | Curto prazo (≤ 2 anos) |

| Necessidades de colaboração digital corporativa para paredes de vídeo interativas | +1.5% | Núcleo da APAC, adoção na América do Norte | Médio prazo (2-4 anos) |

| Iniciativas governamentais de cidades inteligentes utilizando displays interativos externos | +0.9% | Oriente Médio, programas-piloto na África | Longo prazo (≥ 4 anos) |

| Displays interativos de informação ao passageiro em terminais de transporte da América do Sul | +0.7% | América do Sul, mercados emergentes | Médio prazo (2-4 anos) |

| Orientação interativa em instalações de saúde nos países nórdicos | +0.4% | Região Nórdica | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de Painéis Planos Interativos em Salas de Aula Híbridas na América do Norte

Distritos escolares que receberam subsídios federais de tecnologia estão substituindo quadros brancos por painéis habilitados para toque, a fim de manter os alunos remotos e presenciais na mesma página. A alternância perfeita entre plataformas de aprendizado em nuvem e recursos de sala de aula torna os painéis o centro da entrega de aulas. A expansão da SMART Technologies na Índia sinaliza como os produtores agora localizam hardware e conteúdo para currículos mais amplos, reduzindo o atrito de aquisição para instituições sensíveis ao orçamento. Essas implantações educacionais prolongam os ciclos de substituição e consolidam assinaturas de software — efeitos que elevam a receita vitalícia para os fornecedores.

Demanda do Varejo por Quiosques Interativos de Autoatendimento em Aceleração na Europa

A escassez de mão de obra e a preferência dos consumidores por check-out sem contato estão levando os varejistas europeus a instalar quiosques que lidam com pedidos, pagamentos, coleta de pesquisas e inscrição em programas de fidelidade durante todo o dia. Os menus multilíngues dos quiosques ampliam o alcance ao cliente sem necessidade de pessoal adicional. Os operadores de hospitalidade utilizam o mesmo hardware para oferecer upgrades de quartos e experiências locais, demonstrando a utilidade intersetorial do autoatendimento baseado em toque.

Necessidades de Colaboração Digital Corporativa Impulsionando Paredes de Vídeo Interativas em Sedes da Ásia-Pacífico

Empresas de serviços financeiros e manufatura estão reformando salas de reuniões com paredes de vídeo que consolidam painéis de controle, desenhos de CAD e transmissões ao vivo em uma única superfície. A linha de displays corporativos da LG ilustra como a anotação e a transmissão para múltiplas telas ajudam equipes dispersas a encurtar os ciclos de decisão.[1]Emily George, "The Rise of Gulf Smart Cities," Wilson Center, wilsoncenter.org Fonte: LG Information Display, "Corporate," lg-informationdisplay.com As telas grandes também preparam os espaços de reunião para telepresença imersiva quando a largura de banda melhorar, um critério de compra importante para os CIOs regionais.

Iniciativas Governamentais de Cidades Inteligentes Impulsionando Displays Interativos Externos no Oriente Médio

Megaprojetos como a Neom da Arábia Saudita e a Cidade Masdar dos Emirados Árabes Unidos incorporam totens interativos robustecidos para orientação, serviços municipais e alertas de emergência. A alta luminância e a resistência ao calor mantêm o conteúdo legível sob o sol do deserto, enquanto conexões de IoT fornecem dados em tempo real aos cidadãos. As oportunidades para os fornecedores residem no gerenciamento de conteúdo localizado e em designs alimentados por energia solar que se alinham com as agendas energéticas regionais.

Análise de Impacto das Restrições*

| Restrição | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo total de propriedade para paredes interativas de grande formato | −1.3% | Economias emergentes em todo o mundo | Longo prazo (≥ 4 anos) |

| Restrições na cadeia de suprimentos de semicondutores para controladores de toque | −0.8% | Global, agudo nos centros da Ásia | Curto prazo (≤ 2 anos) |

| Preocupações de higiene pós-COVID com telas de toque públicas | −0.6% | Caribe e África | Médio prazo (2-4 anos) |

| Complexidade de integração com infraestrutura legada de AV/TI no setor de BFSI | −0.4% | Centros financeiros globais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Total de Propriedade para Paredes Interativas de Grande Formato em Economias Emergentes

As despesas com hardware representam apenas metade do custo de uma parede com múltiplos painéis ao longo de cinco anos; instalação, software e serviços dobram a conta. Os cortes de capacidade de maio de 2025 entre os fabricantes de painéis mostram fornecedores protegendo margens em meio à incerteza tarifária, limitando o espaço para descontos para os compradores. As oscilações cambiais também elevam os custos de desembaraço onde os orçamentos estão atrelados a licitações locais, desacelerando a adoção em escolas e escritórios fora da OCDE.

Restrições na Cadeia de Suprimentos de CIs Semicondutores Afetando a Disponibilidade de Controladores de Toque

Os chips controladores especializados dependem de um punhado de fundições, tornando os prazos de entrega voláteis. Os fornecedores de vidro para displays aumentaram os preços em mais de 10% tanto em 2023 quanto em 2024, à medida que os custos de energia ultrapassaram metade dos gastos de produção. Marcas menores sem alocações de longo prazo enfrentam prêmios de compra no mercado spot que corroem as margens ou elevam os preços ao usuário final, atrasando a implantação de quiosques interativos e painéis planos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Display: Painéis Planos Interativos Dominam a Participação de Mercado

Os painéis planos interativos geraram 87,45% da receita em 2025 e continuam sendo a escolha padrão para salas de aula, salas de reunião e zonas de colaboração no varejo, graças à simplicidade de montagem na parede e às interfaces de usuário familiares. Os fornecedores agrupam aplicativos de quadro branco, videoconferência e transmissão de dispositivos para minimizar o tempo de treinamento, transformando o hardware em um hub de colaboração completo que justifica contratos de serviço premium. À medida que os educadores exigem transições perfeitas entre aulas presenciais e remotas, o papel dos painéis como infraestrutura de base fortalece a prioridade orçamentária.

Os quiosques interativos constituem o nicho de crescimento mais rápido, com um CAGR de 8,28%, impulsionado pelo check-in de autoatendimento em hospitalidade e pelos pedidos em restaurantes de serviço rápido. Enquanto isso, as paredes de vídeo atendem a ambientes ricos em dados, como centros de comando de segurança, e as mesas interativas ganham espaço em museus e estúdios de design, onde múltiplos usuários trabalham simultaneamente em layouts horizontais. Espelhos e outras formas emergentes desbloqueiam a experimentação virtual de produtos e a sinalização arquitetônica, expandindo onde e como o mercado de displays interativos aparece nos espaços físicos.

Por Tecnologia: Liderança do LCD Enfrenta Desafio do LED

O LCD representou 61,22% da receita em 2025, aproveitando as economias de escala e um ecossistema de fornecedores bem estabelecido. No entanto, o CAGR de 9,34% do LED de visão direta reflete o apetite dos compradores por telas sem moldura, maior brilho e menor custo operacional. O OLED permanece uma opção premium onde o contraste e a fidelidade de cores superam o preço, notadamente em estúdios e no varejo de luxo.

A projeção e o DLP ainda atendem a auditórios de grande porte, mas a substituição de lâmpadas e a sensibilidade à luz ambiente limitam a competitividade a longo prazo. A pesquisa em LEDs de perovskita sugere possibilidades de toque integrado mais fino e mais barato que poderiam remodelar o mercado de displays interativos na próxima década.

Por Tecnologia de Detecção de Toque: Domínio do Infravermelho Desafiado pelo Crescimento Capacitivo

O infravermelho capturou 45,35% da participação do mercado de displays interativos em 2025, pois funciona com luvas, canetas e até objetos não condutores, tornando-o a escolha preferida para instalações públicas e industriais.

As soluções capacitivas, espelhando a experiência do usuário de smartphones, registram um CAGR de 9,12% à medida que os compradores exigem gestos multitoque e molduras finas. A tecnologia resistiva mantém espaço onde o orçamento e a suficiência de toque único se alinham, enquanto os métodos ópticos e acústicos atendem a nichos robustos, externos ou de entrada especializada.

Por Tamanho do Painel: Domínio da Faixa Intermediária com Aceleração do Grande Formato

As telas entre 32" e 65" detinham 53,62% da receita em 2025, pois se encaixam em móveis e distâncias de visualização padrão. No entanto, salas de guerra corporativas e anfiteatros de ensino superior desejam telas maiores; painéis acima de 65" superarão os demais com um CAGR de 12,1%, auxiliados pela queda nos preços dos blocos de LED e por estruturas modulares que permitem envio no tamanho de uma porta e montagem no local.

Os quiosques e terminais de ponto de venda mantêm a demanda viva para formatos abaixo de 32", adequados a balcões com espaço limitado.

Por Orientação do Painel: Preferência pelo Modo Paisagem com Crescimento do Modo Retrato

As unidades em modo paisagem satisfizeram 83,95% das instalações em 2025, refletindo o design de conteúdo de longa data para a proporção widescreen. Os displays em modo retrato, porém, estão crescendo a um CAGR de 8,55% em sinalização digital, orientação e varejo de moda, onde os layouts verticais espelham os hábitos de leitura em smartphones e maximizam o espaço nos corredores.

Kits de montagem flexíveis e firmware de rotação automática agora permitem que os gestores de propriedades alterem a orientação sem reinvestir, estimulando a experimentação sobre como o mercado de displays interativos pode apresentar informações.

Por Vertical de Usuário Final: Liderança da Educação com Aceleração do Varejo

A educação controlou 40,15% da receita em 2025, e os estímulos governamentais consolidaram os painéis interativos nas listas de aquisição padrão de salas de aula em todo o mundo. O varejo e a hospitalidade, crescendo a um CAGR de 9,03%, ilustram a disposição pós-pandemia de automatizar pontos de contato de serviço e personalizar ofertas de upsell.

Os cenários corporativo, de saúde, transporte, industrial e do setor público completam o mosaico de demanda, cada um com fluxos de trabalho de conteúdo personalizados que incentivam a diferenciação de software entre os fornecedores.

Análise Geográfica

A Ásia-Pacífico gerou 32,85% da receita de 2025, apoiada por cadeias de suprimentos integradas e expansões agressivas de capacidade, como a planta AMOLED Gen-8.6 de USD 9 bilhões da BOE em Chengdu. O Japão e a Coreia do Sul agregam conhecimento técnico patenteado, enquanto os incentivos da Índia para montagem local estão atraindo marcas globais para parcerias no país. O crescente consumo doméstico em salas de aula e campi corporativos ancora ainda mais o mercado de displays interativos na região.

A América do Norte permanece influente com base em software de trabalho híbrido e ecossistemas em nuvem que dependem de superfícies habilitadas para toque para brainstorming e análise. Subsídios federais e provinciais mantêm as escolas renovando equipamentos de AV, e as empresas dos EUA continuam sendo os primeiros compradores de novos recursos de colaboração. A resiliência da cadeia de suprimentos é uma prioridade, levando alguns fabricantes de painéis a diversificar além da Ásia, em linha com as políticas de relocalização industrial.

A Europa enfatiza o autoatendimento, as operações sustentáveis e a digitalização da saúde. Os varejistas implantam quiosques para lidar com a escassez de pessoal, enquanto os hospitais nórdicos são pioneiros em interfaces de orientação que reduzem o congestionamento no check-in. Os rígidos códigos de energia também empurram os compradores em direção a modelos de LED de baixo consumo.

O Oriente Médio e a África lideram o crescimento com um CAGR de 9,55% até 2031, impulsionados por programas de cidades inteligentes de vários bilhões de dólares que incorporam telas interativas em abrigos de trânsito, distritos culturais e balcões de governo eletrônico. O clima severo exige invólucros selados de alto brilho, criando potencial de margem premium para fornecedores com opções robustecidas.

A América do Sul está em uma curva de modernização de infraestrutura, onde aeroportos e metrôs dependem de displays de informação ao passageiro para otimizar o tráfego e a receita. A urbanização e o turismo elevam os orçamentos municipais para tais melhorias, embora a volatilidade cambial possa atrasar os pedidos.

Cenário Competitivo

O mercado apresenta concentração moderada. Os produtores chineses expandem a capacidade mais rapidamente do que os concorrentes, auxiliados por financiamento apoiado pelo Estado e fábricas verticalmente integradas. O investimento da BOE em Chengdu é o maior da história da cidade, visando AMOLEDs premium, enquanto a aquisição da linha de LCD de Guangzhou da LG pela TCL aumenta o volume de produção e o poder de negociação sobre os fornecedores de componentes. As empresas coreanas respondem pivotando para inovações em OLED e pontos quânticos; o projeto de USD 1,8 bilhão da Samsung Display no Vietnã distribui o risco geograficamente.

Além da camada de painéis, as marcas se diferenciam com revestimentos antimicrobianos e sistemas operacionais versáteis. Filmes de cobre nanoestruturado transparente que eliminam 99,9% dos micróbios em duas horas, mantendo 70-80% de transparência, atendem às demandas de higiene pós-COVID. A abordagem de ecossistema da ViewSonic — agrupando software de aulas, gerenciamento de frota e armazenamento em nuvem — conquistou 20,1% de participação no mercado do Reino Unido, provando que a integração supera as especificações de hardware isoladamente.[4]ViewSonic Corp., "ViewSonic Secures Leading Global Brand Position for Interactive Displays," viewsonic.com

A fragilidade da cadeia de suprimentos continua sendo uma variável imprevisível. O aumento dos custos de vidro e energia forçou aumentos de preços de dois dígitos por dois anos consecutivos, comprimindo as margens a jusante. Os fornecedores que garantem alocações de longo prazo de chips controladores, ou que projetam em torno de componentes de múltiplas fontes, estão mais bem posicionados para cumprir os prazos de entrega e manter a participação à medida que o mercado de displays interativos se expande.

Líderes do Setor de Displays Interativos

Samsung Electronics Co., Ltd.

LG Display Co., Ltd.

BOE Technology Group Co., Ltd.

Panasonic Corporation

Leyard Optoelectronic Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Dixon Technologies buscou aprovação do governo indiano para uma joint venture com a HKC para produzir módulos de display para telefones, notebooks e TVs, visando o status de "fábrica farol".

- Maio de 2025: A Coretronic registrou receita mensal de NTD 3,058 bilhões (USD 100 milhões), alta de 13% em relação a abril, citando demanda de fim de trimestre.

- Abril de 2025: A Cvent adquiriu a Prismm para adicionar design de eventos em 3D e diagramação colaborativa à sua pilha de tecnologia de hospitalidade.

- Janeiro de 2025: A marca Promethean da Mynd.ai lançou o ActivPanel 10 e o ActivSuite, permitindo flexibilidade com Chrome, Windows e Android para escolas e escritórios.

- Novembro de 2024: A ViewSonic alcançou posição de liderança em displays interativos com 20,1% de participação no mercado do Reino Unido após crescimento de 130%.

- Setembro de 2024: A Samsung Display comprometeu USD 1,8 bilhão para uma planta de OLED no Vietnã voltada para painéis de laptops e tablets.

Escopo do Relatório do Mercado Global de Displays Interativos

Os displays interativos são telas sensíveis ao toque que permitem aos usuários interagir com conteúdo digital em tempo real. É um dispositivo montado na parede que permite aos usuários realizar apresentações visuais espetaculares e manipular dados na tela usando entradas de tela de toque digital.

O mercado de displays interativos é segmentado por tipo de display (quiosque interativo, parede de vídeo interativa, quadro branco interativo, mesa interativa, outros tipos de display), por tecnologia (LCD, LED, OLED), por usuários finais (varejo, transporte, educação, BFSI, outros usuários finais), por geografia (América do Norte, Europa, Ásia-Pacífico, América Latina, Oriente Médio e África). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Quiosque Interativo |

| Parede de Vídeo Interativa |

| Quadro Branco Interativo |

| Painel Plano Interativo |

| Mesa Interativa |

| Espelho Interativo |

| Outros Tipos de Display |

| LCD |

| LED (Visão Direta) |

| OLED |

| Projeção e DLP |

| ePaper e Outros Emergentes |

| Infravermelho |

| Capacitivo |

| Resistivo |

| Imagem Óptica |

| Onda Acústica e Outros |

| Até 32" |

| 32" - 65" |

| Acima de 65" |

| Paisagem |

| Retrato |

| Educação |

| Corporativo e Empresarial |

| Varejo e Hospitalidade |

| Transporte e Logística |

| Saúde |

| Serviços Bancários, Financeiros e de Seguros (BFSI) |

| Industrial e Manufatura |

| Locais de Esportes e Entretenimento |

| Governo e Defesa |

| Outros Verticais |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Países do Conselho de Cooperação do Golfo |

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Tipo de Display | Quiosque Interativo | ||

| Parede de Vídeo Interativa | |||

| Quadro Branco Interativo | |||

| Painel Plano Interativo | |||

| Mesa Interativa | |||

| Espelho Interativo | |||

| Outros Tipos de Display | |||

| Por Tecnologia | LCD | ||

| LED (Visão Direta) | |||

| OLED | |||

| Projeção e DLP | |||

| ePaper e Outros Emergentes | |||

| Por Tecnologia de Detecção de Toque | Infravermelho | ||

| Capacitivo | |||

| Resistivo | |||

| Imagem Óptica | |||

| Onda Acústica e Outros | |||

| Por Tamanho do Painel | Até 32" | ||

| 32" - 65" | |||

| Acima de 65" | |||

| Por Orientação do Painel | Paisagem | ||

| Retrato | |||

| Por Vertical de Usuário Final | Educação | ||

| Corporativo e Empresarial | |||

| Varejo e Hospitalidade | |||

| Transporte e Logística | |||

| Saúde | |||

| Serviços Bancários, Financeiros e de Seguros (BFSI) | |||

| Industrial e Manufatura | |||

| Locais de Esportes e Entretenimento | |||

| Governo e Defesa | |||

| Outros Verticais | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Países Nórdicos | |||

| Restante da Europa | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Sudeste Asiático | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Países do Conselho de Cooperação do Golfo | |

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de displays interativos?

O mercado de displays interativos está avaliado em USD 52,14 bilhões em 2026 e tem previsão de crescer para USD 76,48 bilhões até 2031.

Qual tipo de display lidera a receita global?

Os painéis planos interativos comandam 87,45% de participação de mercado em 2025 e continuam sendo o tipo de display dominante para uso educacional e corporativo.

Qual região está se expandindo mais rapidamente?

A região do Oriente Médio e África apresenta o ritmo mais rápido, com um CAGR de 9,55% esperado entre 2026 e 2031, impulsionado por investimentos em cidades inteligentes.

Qual tecnologia está ganhando terreno sobre o LCD?

As telas de LED de visão direta são a tecnologia de crescimento mais rápido, avançando a um CAGR de 9,34% devido ao brilho superior e ao custo decrescente.

Como os problemas na cadeia de suprimentos estão afetando o mercado?

Os aumentos de preço nos substratos de vidro e a escassez de semicondutores para controladores de toque estão prolongando os prazos de entrega e elevando o custo total de propriedade, particularmente para displays de grande formato.

Qual vertical crescerá mais rapidamente até 2031?

O varejo e a hospitalidade projetam o maior CAGR vertical de 9,03%, refletindo a tendência em direção a quiosques de autoatendimento e interações sem contato com hóspedes.

Página atualizada pela última vez em: