Tamanho e Participação do Mercado de Displays de Grande Formato

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

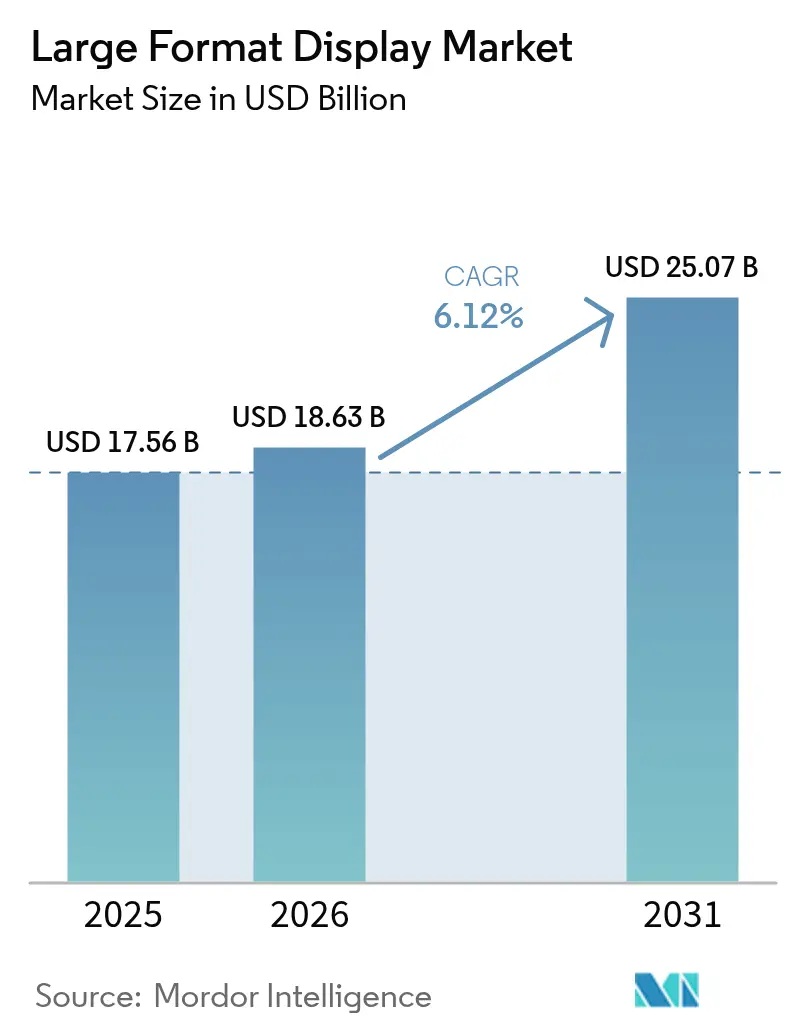

| Tamanho do Mercado (2026) | 18.63 Bilhões de dólares |

| Tamanho do Mercado (2031) | 25.07 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.12% CAGR |

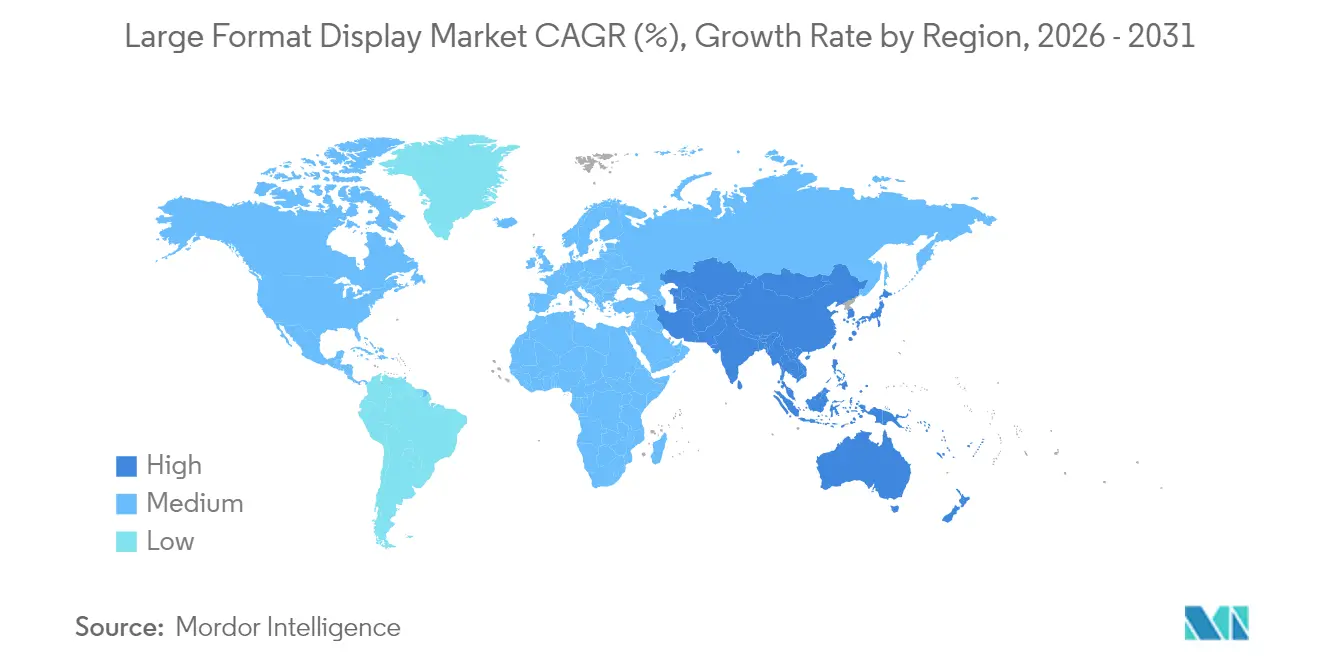

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

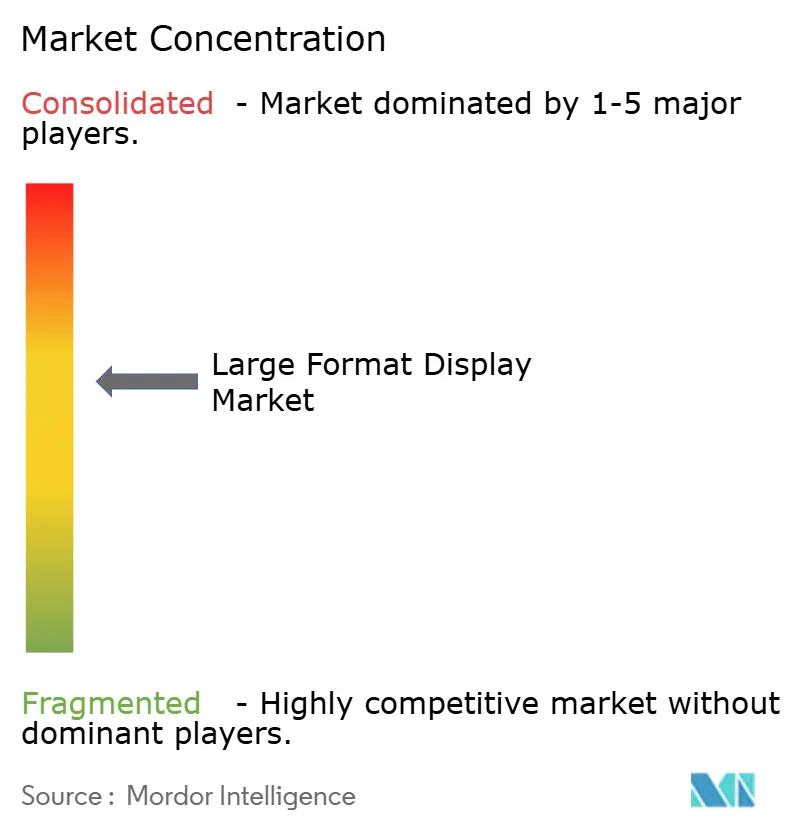

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Displays de Grande Formato pela Mordor Intelligence

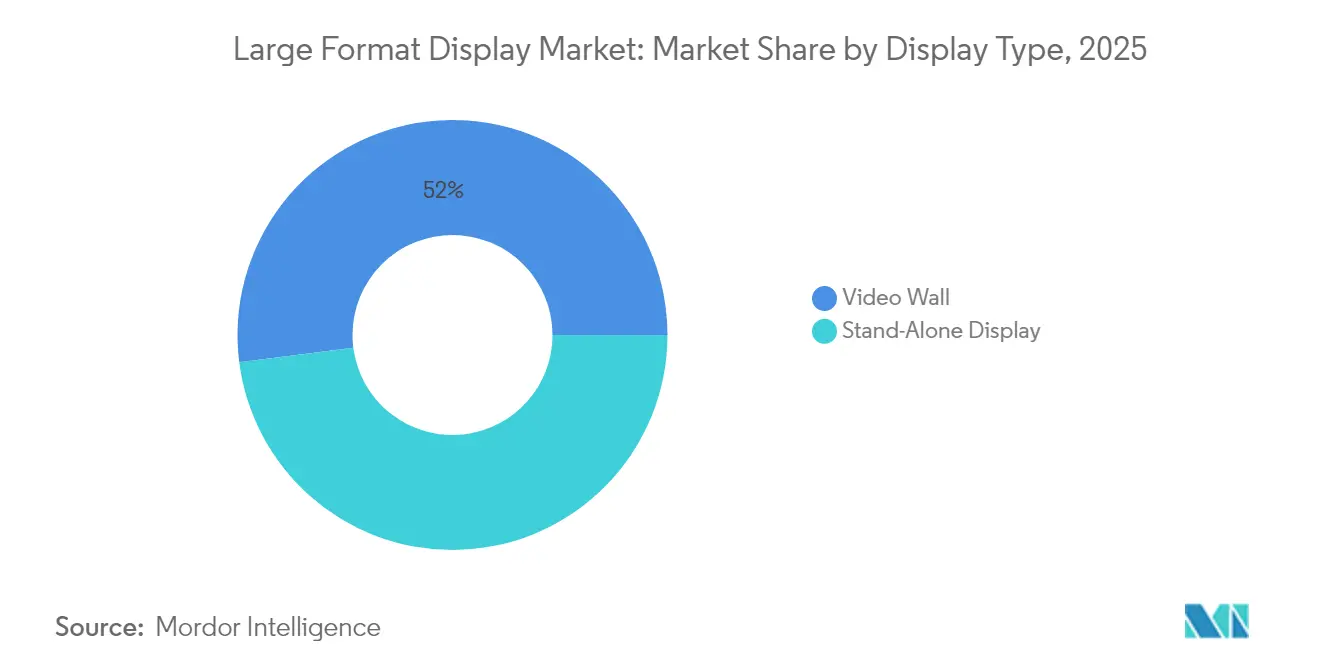

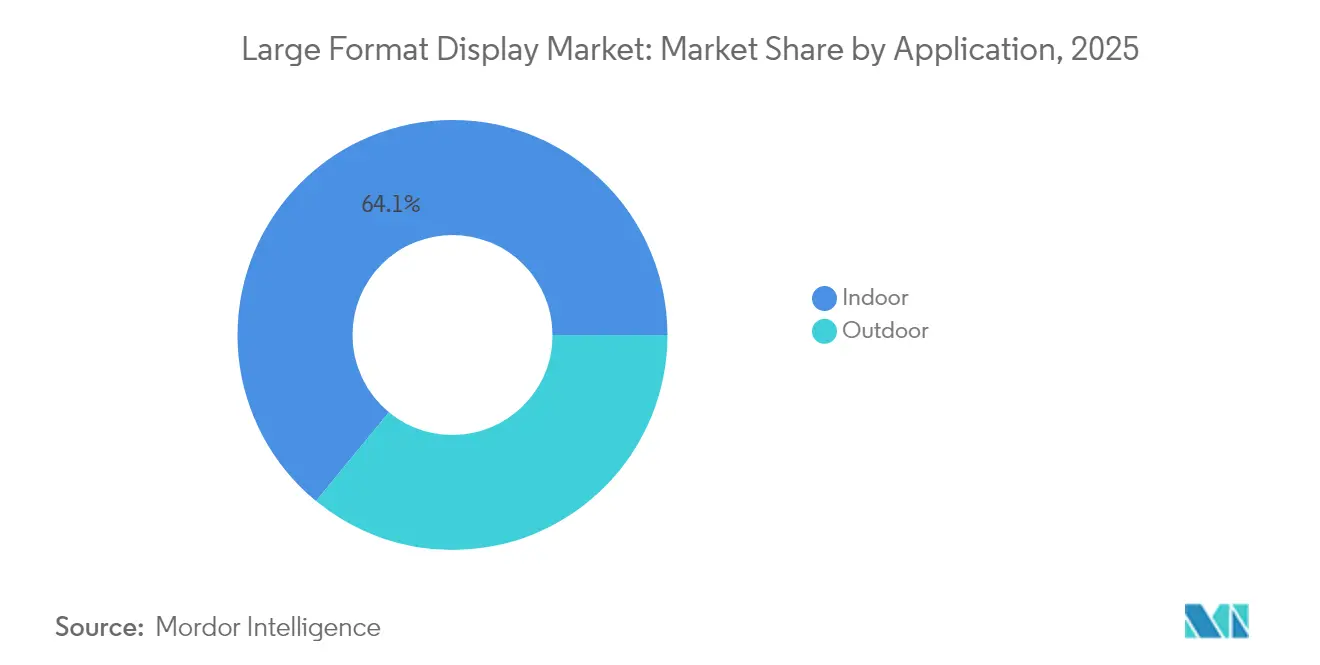

O tamanho do mercado de displays de grande formato deve crescer de USD 17,56 bilhões em 2025 para USD 18,63 bilhões em 2026, com previsão de atingir USD 25,07 bilhões até 2031 a uma CAGR de 6,12% ao longo de 2026-2031. O impulso está migrando das vendas puramente de hardware para ecossistemas centrados em software, com aproximadamente metade dos gastos com sinalização digital agora direcionados a plataformas de gestão de conteúdo e serviços em nuvem, em vez de apenas painéis. As paredes de vídeo retiveram uma participação de mercado de displays de grande formato de 52,74% em 2024; no entanto, o LED modular de passo fino está reduzindo a diferença de desempenho e corroendo o prêmio de preço do segmento. Os displays acima de 80 polegadas representam a classe de tamanho de crescimento mais rápido, expandindo-se a 6,88%, à medida que estúdios de produção virtual, salas de controle e o varejo imersivo recorrem a telas contínuas que apenas as arquiteturas Micro LED e LED avançado podem entregar em escala. As implantações internas responderam por 64,73% da receita de 2024, impulsionadas por suítes de colaboração para trabalho híbrido e redes programáticas de sinalização digital fora de casa (DOOH) que substituem cartazes estáticos por anúncios baseados em dados e veiculados na nuvem. A Ásia-Pacífico ancora agora as perspectivas de demanda com uma CAGR prevista de 7,02%, à medida que municípios na China e na Índia incorporam displays de grande formato em infraestruturas de cidades inteligentes.

Principais Conclusões do Relatório

- Por tipo de display, as paredes de vídeo comandaram 52,02% da participação de mercado de displays de grande formato em 2025, enquanto os displays independentes devem registrar a CAGR mais rápida de 6,64% até 2031.

- Por tamanho de tela, a classe de 41–60 polegadas respondeu por 38,25% do tamanho do mercado de displays de grande formato em 2025, enquanto os painéis acima de 80 polegadas avançam a uma CAGR de 6,53%.

- Por aplicação, os ambientes internos representaram 64,05% da receita de 2025, mas as instalações externas devem crescer a uma CAGR de 6,76% durante 2026-2031.

- Por usuário final, os ambientes comerciais detiveram 46,10% da participação do tamanho do mercado de displays de grande formato em 2025; as implantações infraestruturais registrarão a CAGR mais elevada de 6,71% até 2031.

- Por geografia, a América do Norte liderou com 35,25% de participação em 2025, enquanto a Ásia-Pacífico está prevista para atingir uma CAGR de 6,68% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Displays de Grande Formato

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescimento de soluções de parede de vídeo LED de alto brilho e eficiência energética | +1.2% | Global, com maior adoção na América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Demanda crescente por sinalização digital no varejo e na infraestrutura de cidades inteligentes | +1.5% | Global, com núcleo na Ásia-Pacífico e expansão para MEA e América do Sul | Curto prazo (≤ 2 anos) |

| Proliferação de displays 4K/8K e interativos na educação e na colaboração corporativa | +1.0% | América do Norte e Europa, com expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Queda do custo por polegada dos painéis LCD/LED de grande área | +0.9% | Global | Longo prazo (≥ 4 anos) |

| Volumes de LED de produção virtual acelerando a adoção em estúdios | +0.7% | América do Norte e Europa, emergindo na Ásia-Pacífico | Médio prazo (2-4 anos) |

| CMS baseado em nuvem e impulsionado por IA habilitando a personalização de conteúdo em tempo real | +1.1% | Global, liderado pela América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento de Soluções de Parede de Vídeo LED de Alto Brilho e Eficiência Energética

A tecnologia chip-on-board (COB) de chip flip está entregando durabilidade IP67, cargas térmicas mais baixas e taxas de atualização de 3.840 Hz, reduzindo os custos operacionais ao longo da vida útil de displays de centros de comando em operação 24 horas por dia, 7 dias por semana. A Série Unite LED 5000 da Philips, apresentada na InfoComm 2024, utiliza módulos COB de cátodo comum tão finos quanto P0,78 para estender a cobertura de garantia de 2 para 3 anos, com planos de serviço opcionais de 5 anos. A dominância de longa data da Samsung também decorre de investimentos similares em durabilidade; no entanto, a crescente comoditização entre as fábricas asiáticas está comprimindo as margens de hardware e levando os players estabelecidos a se diferenciar por meio de ofertas de suporte de software.[1]Samsung Insights, "A Tecnologia e a Sinalização Digital por Trás de uma Cidade Conectada Inteligente," insights.samsung.com As próximas regras preliminares da União Europeia destinadas a reduzir o consumo de energia em modo de espera e modo de espera em rede favorecerão ainda mais as arquiteturas LED otimizadas em termos energéticos.[2]Comissão Europeia, "Consulta Pública sobre a Atualização das Regras de Ecodesign e Rotulagem para Displays Eletrônicos," energy.europa.eu

Demanda Crescente por Sinalização Digital no Varejo e na Infraestrutura de Cidades Inteligentes

As redes de mídia de varejo estão acelerando a digitalização nas lojas, mas as telas nos corredores ainda capturam menos de 1% dos orçamentos totais de mídia de varejo, representando um potencial de crescimento de USD 690 milhões apenas para varejistas dos Estados Unidos até 2028. O posicionamento da Samsung em julho de 2024 enquadra os displays de grande formato como o tecido conjuntivo das cidades inteligentes, integrando orientação, alertas de trânsito e mensagens de emergência em uma plataforma gerenciada. O estudo da VIOOH de 2024 constatou que 27% das campanhas recentes incluíram compras programáticas de DOOH, uma participação que deve atingir 35% até o final de 2026, à medida que os anunciantes buscam impressões dinâmicas e enriquecidas por dados. As agências municipais na Ásia-Pacífico já estão incorporando funcionalidades similares em licitações públicas, tornando o mercado de displays de grande formato um item de linha de infraestrutura, e não mais uma compra discricionária.

Proliferação de Displays 4K/8K e Interativos na Educação e na Colaboração Corporativa

As universidades estão ampliando os ciclos de renovação em todo o campus que vinculam os fornecedores por até uma década. A Panasonic divulgou que a Universidade de St. Thomas substituiu mais de 300 projetores e displays legados por soluções a laser 4K para atender às exigências de aprendizado híbrido.[3]Panasonic Connect, "O Aprendizado Visual Encontra o 4K em Tecnologia Empresarial e Educacional," connect.na.panasonic.com Os compradores corporativos espelham essa tendência — a Manulife Plaza integrou displays 4K de 65 polegadas e câmeras PTZ em salas de reunião conversíveis com 450.000 pés quadrados para preservar a equidade de colaboração entre trabalhadores no local e remotos. A interatividade e a resolução ultra-HD permitem anotações, enquetes em tempo real e apresentações ricas em conteúdo, impulsionando a demanda por soluções de mercado de displays de grande formato habilitadas para toque que conectam espaços de reunião físicos e virtuais.

CMS Baseado em Nuvem e Impulsionado por IA Habilitando a Personalização de Conteúdo em Tempo Real

O software de gestão de conteúdo está evoluindo de utilitários de agendamento para mecanismos de IA que otimizam espaços publicitários, segmentam públicos e geram criativos automaticamente. A plataforma VXT da Samsung oferece monitoramento de dispositivos nativo em nuvem, análise de audiência e redes de anúncios integradas, enquanto o LG Business Cloud une o CMS a quiosques de carregamento de veículos elétricos para monetizar o tempo de permanência. Os modelos de reconhecimento facial e de linguagem natural permitem que as mensagens se ajustem a dados demográficos ou gatilhos contextuais; no entanto, o RGPD e frameworks similares exigem fluxos de trabalho robustos de consentimento e minimização de dados, favorecendo fornecedores maiores com recursos de conformidade maduros.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Elevado capex inicial e custo total de propriedade (TCO) para instalações de grande formato | -0.8% | Global, particularmente agudo nos mercados sensíveis a preços da América do Sul e MEA | Curto prazo (≤ 2 anos) |

| Intensificação da concorrência dos canais de publicidade móvel e online | -0.6% | Global, mais intensa na América do Norte e na Europa | Médio prazo (2-4 anos) |

| Complexidade de instalação e manutenção em paredes de múltiplos painéis | -0.4% | Global | Médio prazo (2-4 anos) |

| Regulamentações emergentes sobre consumo de energia para displays de alta luminância | -0.5% | Europa e América do Norte, com expansão para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Elevado Capex Inicial e Custo Total de Propriedade para Instalações de Grande Formato

Projetos emblemáticos podem ultrapassar USD 8 milhões, como demonstrado pela fachada de vidro de mídia transparente de 16.000 pés quadrados da Captivision no COEX Magok Le-West em Seul, concluída em 2024. Os custos incluem reforços estruturais, upgrades de energia e contratos de manutenção plurianuais. Integradores como a Acuity Brands, que concordou em adquirir a QSC por USD 1,215 bilhão, estão agrupando sistemas de audiovisual, iluminação e controle em pacotes completos para amortizar as despesas ao longo de contratos de serviço. No entanto, as empresas de médio porte e os municípios com restrições de caixa frequentemente adiam projetos ou limitam as implantações a programas-piloto de tela única, desacelerando a trajetória de curto prazo do mercado de displays de grande formato.

Intensificação da Concorrência dos Canais de Publicidade Móvel e Online

O DOOH programático frequentemente atrai realocações de orçamento em vez de novos gastos; a VIOOH reportou que 81% dos recursos provinham de outros canais digitais quando o DOOH era adquirido por equipes programáticas. Os profissionais de marketing citam a ausência de métricas unificadas entre canais e o rastreamento granular de conversões como principais barreiras. Embora as plataformas de medição de audiência estejam melhorando, as redes móveis e sociais ainda oferecem atribuição mais rica, exercendo pressão sobre os operadores de redes de display para comprovar o ROI e manter os CPMs.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Display: As Paredes de Vídeo Dominam, os Displays Independentes se Expandem em Verticais de Nicho

Em 2025, as paredes de vídeo capturaram 52,02% da participação de mercado de displays de grande formato, enquanto os displays independentes devem atingir a taxa de crescimento mais rápida com uma CAGR de 6,64% até 2031. O tamanho do mercado de displays de grande formato para unidades independentes permanece menor, mas está ganhando participação em restaurantes de serviço rápido, saguões corporativos e quiosques de orientação, onde a substituição direta e a montagem modular são fundamentais. A Série Unite LED 5000 da Philips é fornecida em gabinetes 16:9 de 27,1 polegadas que se encaixam formando telas 8K, combinando a continuidade de paredes de vídeo com a facilidade de manutenção de painel único. O Micro LED MAGNIT de 118 polegadas da LG oferece uma alternativa All-in-One para hotelaria de luxo, eliminando completamente o gerenciamento de bordas.

A diferença de desempenho-preço está se estreitando à medida que os custos do COB LED caem e o software de gestão converge entre os fatores de forma. O VXT da Samsung e o LG Business Cloud permitem que frotas de múltiplos locais misturem paredes de vídeo e painéis independentes sob um único painel de controle, deslocando a diferenciação para análises e conexões com tecnologia de anúncios. Consequentemente, os integradores relatam taxas de adesão mais elevadas para contratos de serviços gerenciados, uma tendência que eleva a receita recorrente no mercado de displays de grande formato.

Nota: As participações dos segmentos de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Tamanho de Display: Acima de 80 Polegadas Registra a Curva de Crescimento Mais Rápida

Os painéis que excedem 80 polegadas estão no caminho para registrar uma CAGR de 6,53% até 2031, a mais rápida entre as faixas de tamanho, impulsionados por estágios de produção virtual, visões gerais de salas de controle e fachadas de varejo experiencial. Em contraste, os modelos de 41–60 polegadas detiveram a maior participação em 38,25% em 2025, graças a espaços de colaboração corporativa e menus de drive-through. A TCL Technology revelou que 79% de suas remessas de 2024 ultrapassaram 55 polegadas, ressaltando a prontidão do fornecimento para telas cada vez maiores. As instalações arquitetônicas adicionam transparência e curvatura ao mix de tamanhos; o vidro de mídia da Captivision e as paredes OLED Transparente da LG permitem que os designers fundam os reinos digital e físico, alimentando nichos premium do mercado de displays de grande formato.

O consumo de energia surge como uma variável regulatória imprevisível. As próximas regras de ecodesign da Comissão Europeia visam displays de alta luminância, uma categoria dominada por painéis maiores que 80 polegadas. Os fornecedores devem, portanto, equilibrar a saída luminosa com limites de eficiência mais rigorosos sem inflar o custo total de propriedade.

Por Aplicação: As Receitas Internas Lideram, as Redes Externas se Aceleram

Os ambientes internos capturaram 64,05% das vendas de 2025, ou seja, USD 11,24 bilhões, dentro do tamanho do mercado de displays de grande formato. As condições controladas de iluminação permitem perfis mais finos e classificações de proteção contra penetração mais baixas, o que reduz os custos da lista de materiais. As implantações externas, no entanto, estão ganhando impulso com uma CAGR prevista de 6,76%, à medida que municípios e proprietários de mídia atualizam outdoors à beira de estradas e abrigos de transporte para módulos LED IP67 e 5.000 nits que suportam negociações programáticas de DOOH. A Samsung projeta que 50% das campanhas globais de DOOH serão programáticas até 2026, representando uma duplicação dos volumes de 2023. A verificação de prova de exibição e a análise de audiência permanecem pré-requisitos para CPMs externos premium, levando os fornecedores de displays a integrar sensores de câmera e IA de borda em suas ofertas de hardware.

As telas de varejo internas se beneficiam da proximidade ao ponto de venda. Os dados de pesquisa mostram que 75% dos compradores escanearam códigos QR exibidos nas lojas durante 2024, convertendo o engajamento físico em cestas de e-commerce. À medida que os mecanismos de IA generativa personalizam as mensagens em tempo real, o mix de receita se inclina ainda mais para o licenciamento de software no mercado de displays de grande formato.

Nota: As participações dos segmentos de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Usuário Final: As Implantações de Infraestrutura Superam as Instalações Comerciais

As entidades comerciais — varejistas, hotéis e escritórios — detiveram 46,10% da receita de 2025, mas os usuários de infraestrutura, principalmente governos municipais e agências de transporte, crescerão a uma CAGR de 6,71% à medida que os planos de cidades inteligentes amadurecem. A iniciativa de cidades conectadas inteligentes da Samsung integra displays com sensores IoT para atualizações de trânsito e alertas de emergência, gerando receita publicitária durante os ciclos ociosos. A parceria da LG com a ChargePoint incorpora telas grandes às estações de carregamento de veículos elétricos, monetizando a janela de permanência de 20 a 40 minutos.

As contratações públicas regulatórias estão cada vez mais vinculadas a mandatos de sustentabilidade. O Regulamento de Ecodesign para Produtos Sustentáveis da União Europeia obriga os fornecedores a fornecer suporte de software por 10 anos e Passaportes de Produto Digital até 2027. Os fornecedores equipados com sistemas de rastreamento de ciclo de vida, portanto, capturarão uma parcela desproporcional das próximas licitações de infraestrutura no mercado de displays de grande formato.

Análise Geográfica

A América do Norte respondeu por 35,25% da receita de 2025 no mercado de displays de grande formato, impulsionada por upgrades para trabalho híbrido, renovações de paredes de vídeo em estádios e lançamentos de redes de mídia de varejo. A Daktronics reportou um aumento de 18% na receita de Eventos ao Vivo para USD 109 milhões no primeiro trimestre do exercício fiscal de 2025, após vencer projetos em arenas como UBS Arena e Allegiant Stadium, embora elevados gastos com consultoria e TI tenham comprimido as margens de curto prazo. O DOOH programático fez com que os anunciantes dos Estados Unidos aumentassem os gastos em média 29% em 2024, avançando a migração de painéis estáticos para telas gerenciadas na nuvem.

A Ásia-Pacífico está projetada para registrar uma CAGR de 6,68% até 2031, a mais rápida de qualquer região. A linha de óxido G8.6 de Guangzhou da TCL Technology operou em plena capacidade ao longo de 2024 e contribuiu com 21% da receita da CSOT, consolidando a dominância da China em substratos LCD e LED de grande formato. A LG Electronics da Coreia do Sul investiu na Mo-Sys Engineering para integrar painéis Micro LED com rastreamento de câmera XR, visando estúdios regionais que adotam efeitos visuais na câmera (in-camera VFX). A Missão de Cidades Inteligentes da Índia planeja integrar sistemas de informação de passageiros em tempo real em 100 centros urbanos até 2027, embora a fragmentação nas aquisições e as restrições fiscais modere os volumes de curto prazo.

A Europa enfrenta os ventos regulatórios mais severos. A consulta da Comissão Europeia de novembro de 2024 visa reduzir o consumo de energia entre os 70 milhões de displays eletrônicos vendidos anualmente, mediante o enrijecimento dos limites de energia em modo de espera e o mandato de reparabilidade. Os fornecedores devem incorporar conteúdo reciclado e rastreamento de substâncias preocupantes, elevando as barreiras de entrada. Alemanha, França e Reino Unido estão priorizando a sinalização digital para hubs de trânsito multimodal, convertendo tabelas de horários em papel legadas para displays dinâmicos que também servem como inventário publicitário.

A América do Sul e o Oriente Médio e África geram coletivamente menos de 10% da receita global, mas representam oportunidades de longo prazo. Brasil e México estão digitalizando os menus de restaurantes de serviço rápido; no entanto, a volatilidade econômica restringe os gastos de capital. Os Emirados Árabes Unidos e a Arábia Saudita alocam orçamentos de cidades inteligentes para fachadas imersivas em aeroportos e shoppings, alinhadas às iniciativas de turismo. Problemas de confiabilidade de energia em partes da África continuam a limitar a operação 24 horas por dia, 7 dias por semana, embora os displays instalados ao lado de torres de telecomunicações estejam emergindo como nós alternativos de publicidade.

Panorama regulatório

As regras de eficiência energética e sustentabilidade de produtos estão se tornando mais rígidas para displays de grande formato, especialmente na Europa. O quadro de ecodesign da UE para displays eletrônicos (Regulamento (UE) 2019/2021) continua a fundamentar os requisitos de demanda de energia e eficiência energética, enquanto o Regulamento (UE) 2024/1781 (Regulamento de Ecodesign para Produtos Sustentáveis, adotado em junho de 2024) amplia a direção regulatória para durabilidade, reparabilidade e atributos de sustentabilidade mais amplos que afetam a sinalização comercial e as implantações de painéis de vídeo.

Os requisitos regulatórios também moldam o acesso ao mercado e os roteiros de recursos fora da UE. Na Grã-Bretanha, os Regulamentos de Ecodesign para Produtos Relacionados à Energia e Informação Energética (Emenda) de 2026 (março de 2026) alinham aspectos da administração de ecodesign do Reino Unido com os requisitos em evolução da UE, influenciando a documentação de conformidade e as estratégias de rotulagem de produtos para fornecedores que atendem a ambos os mercados. Nos Estados Unidos, o Departamento de Energia dos EUA possui obrigações contínuas de certificação e relatórios para equipamentos cobertos (incluindo expectativas de relatórios atualizadas destacadas em maio de 2025), e a FCC estabeleceu um marco de conformidade para agosto de 2026 para configurações de legendas ocultas de fácil acesso, reforçando a acessibilidade por design em casos de uso de displays relevantes.

Análise da cadeia de valor

A cadeia de valor abrange materiais upstream (substratos de vidro, pacotes LED, ICs de driver, polarizadores e filmes ópticos), fabricação de painéis/módulos (LCD, LED de visualização direta, Micro LED) e montagem e integração midstream (gabinetes, controladores, montagem, energia, rede e calibração). No downstream, distribuidores e integradores de AV combinam displays com software de gerenciamento de conteúdo (CMS), gerenciamento de dispositivos e serviços contínuos, entregando-os a mercados finais como varejo, colaboração corporativa, educação, transporte e infraestrutura de cidades inteligentes, onde a qualidade da instalação e os serviços gerenciados frequentemente determinam o desempenho ao longo do ciclo de vida.

Mudanças recentes no lado da oferta destacam tanto a consolidação quanto a regionalização. Em abril de 2025, a LG Display transferiu sua linha de LCD Gen 8.5 de Guangzhou para a TCL CSOT (renomeada T11), reforçando a concentração de capacidade de grande geração entre menos fabricantes asiáticos. Paralelamente, a incerteza tarifária e comercial levou os fabricantes de displays a estratégias de utilização de produção sob encomenda e incentivou a relocalização de determinadas etapas de montagem; por exemplo, a Azumo, a Ubiqconn e a E3 Displays assinaram um memorando de entendimento em julho de 2025 para buscar a montagem de módulos em território nacional em Phoenix, Arizona, a fim de mitigar a exposição tarifária para determinados módulos de display. As estratégias de aquisição de marcas também refletem esse ambiente, com relatos em 2025 de que a Samsung planeja obter volumes significativos de painéis LCD da BOE para reequilibrar a dependência de fornecedores, enquanto integradores e provedores de plataforma continuam a capturar mais valor por meio de implantações turnkey, CMS e contratos de serviço.

Cenário Competitivo

O mercado de displays de grande formato permanece fragmentado no lado do software, onde os cinco principais provedores de CMS controlaram apenas 12,79% da receita em 2022. Por outro lado, a consolidação de hardware está em curso, à medida que os fabricantes de painéis se integram verticalmente em software e serviços gerenciados. A Samsung marcou seu 15º ano consecutivo como líder global em sinalização, agrupando o CMS em nuvem VXT, monitoramento remoto e conexões com tecnologia de anúncios em seu portfólio QLED e LED, construindo fluxos de receita recorrente anual mais sólidos. A participação semente da LG na Mo-Sys Engineering estende seus painéis Micro LED para pipelines de produção virtual, explorando o nicho de estúdios de conteúdo de rápido crescimento.

A TCL Technology investiu RMB 10,309 bilhões (USD 1,42 bilhão) em P&D durante 2024, com foco em LCD Pol-Less, retroiluminação Mini-LED e painéis de RV com 1.512 PPI para escapar da compressão de margens de commodities. Inovadores menores conquistam nichos arquitetônicos, como o vidro de mídia transparente da Captivision, que gerou USD 8 milhões a partir de uma única fachada em Seul, comprovando o apetite por displays integrados a edificações, apesar dos limites de escalabilidade baseados em projetos.

A regulamentação está aguçando as vantagens competitivas. O mandato de Passaporte de Produto Digital da União Europeia excluirá fornecedores que não disponham de transparência no ciclo de vida, favorecendo os players estabelecidos com equipes de conformidade bem estruturadas. Os integradores também estão se consolidando; a aquisição de USD 1,215 bilhão da QSC pela Acuity Brands une pilhas de áudio, vídeo, iluminação e gestão predial sob um único guarda-chuva, simplificando as aquisições para compradores empresariais. No geral, os fornecedores que combinam hardware diferenciado, software em nuvem e credenciais de conformidade estão posicionados para superar os fornecedores de painéis exclusivamente no mercado de displays de grande formato.

Líderes do Setor de Displays de Grande Formato

Panasonic Corporation

Barco NV

LG Electronics

Samsung Electronics Co., Ltd

NEC Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A oportunidade está se expandindo onde os compradores valorizam a implantação mais rápida e a gestão simplificada do ciclo de vida em vez de construções personalizadas e multifornecedor. Os pacotes LED de visualização direta All-in-One (AIO) e de manutenção frontal reduzem a complexidade de instalação e manutenção que limita os painéis de vídeo multipainel, e os fornecedores estão ativamente transformando essa necessidade em produtos: a Samsung apresentou um design de painel dividido para o The Wall All-in-One na ISE 2026, enquanto a LG expandiu seu portfólio MAGNIT DVLED e adicionou um modelo AIO DVLED ultra-largo de 98 polegadas em 32:9 (LUPA098) na InfoComm 2026 para layouts de espaços públicos que antes dependiam de LCD em mosaico ou gabinetes LED personalizados.

Implantações premium e específicas para aplicações em grande formato também estão criando espaço em branco além da sinalização de varejo tradicional e das salas de reunião corporativas. A Samsung apresentou um tamanho padrão de 14 metros para seu Onyx Cinema LED na CinemaCon 2026, visando cinemas premium de grande formato com uma oferta padronizada que pode acelerar a aquisição e a integração. No que diz respeito ao roteiro de fabricação e tecnologia, investimentos em capacidade sustentam uma disponibilidade mais amplia de formatos de display de próxima geração usados em ambientes profissionais de grande área; a TCL CSOT relatou um investimento de 4,34 bilhões de dólares americanos e a conclusão da estrutura de sua linha t8 Gen 8.6 de OLED impresso a jato de tinta em Guangzhou (maio de 2026), enquanto a BOE iniciou a produção em massa em uma nova linha AMOLED flexível em Chengdu com um investimento de 63 bilhões de yuans (junho de 2026). Esses movimentos reforçam um pipeline de painéis e formatos de maior desempenho que sustentam locais imersivos, produção virtual, centros de transporte e licitações de cidades inteligentes, mantendo a eficiência energética e a prontidão para conformidade no centro do planejamento de produtos.

Desenvolvimentos recentes do setor

- Junho de 2026: A LG Electronics USA expandiu sua linha LG MAGNIT DVLED e lançou um display DVLED interno All-in-One 32:9 Ultra Stretch de 98 polegadas (LUPA098) na InfoComm 2026. As adições enfatizam a instalação mais rápida e a manutenção simplificada para implantações em espaços públicos e empresariais, apoiando integradores que combinam displays de grande formato com software recorrente e serviços gerenciados.

- Abril de 2026: A Samsung apresentou um tamanho padrão de 14 metros para seu display Onyx Cinema LED na CinemaCon 2026 para cinemas premium de grande formato. Uma tela maior padronizada ajuda operadores de cinema e integradores a simplificar o design de auditórios e a aquisição, ao mesmo tempo em que estende o LED de visualização direta a instalações de grandes locais.

- Junho de 2024: A União Europeia adotou o Regulamento (UE) 2024/1781, o Regulamento de Ecodesign para Produtos Sustentáveis, expandindo o quadro político além do uso de energia para durabilidade, reparabilidade e requisitos de sustentabilidade mais amplos. Essa mudança aumenta a importância da documentação de conformidade e do design orientado ao ciclo de vida para fornecedores de displays de grande formato que fornecem projetos comerciais e de infraestrutura europeus.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

O mercado de displays de grande formato é definido como as receitas geradas por grandes telas digitais usadas para transmitir informações visuais em ambientes internos e externos, em ambientes comerciais, de infraestrutura, institucionais e industriais. Os valores são acompanhados em USD e refletem as vendas de sistemas de displays de grande formato dentro do escopo definido.

Exclusões de escopo: Este dimensionamento exclui pequenas telas de consumo e substitutos que não são displays, como configurações apenas de projeção, quando não são vendidos como hardware de display de grande formato.

Visão geral da segmentação

- Por Tipo de Display

- Parede de Vídeo

- Display Independente

- Por Tamanho de Display

- 32–40 polegadas

- 41–60 polegadas

- 61–80 polegadas

- Acima de 80 polegadas

- Por Aplicação

- Interno

- Externo

- Por Usuário Final

- Comercial

- Infraestrutural

- Institucional e Industrial

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- América do Sul

- Brasil

- México

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Emirados Árabes Unidos

- Arábia Saudita

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Restante da África

- Oriente Médio

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para definir os limites do mercado e construir um mapa de demanda claro antes do início da modelagem. Recorremos a fontes públicas e oficiais, como estatísticas comerciais da USITC, UN Comtrade, indicadores da OCDE, séries macroeconômicas do Banco Mundial e referências regulatórias e de normas relevantes para a segurança e instalações de displays comerciais, que ajudaram a fundamentar a direção dos fluxos comerciais e os ciclos de gastos.

Para refinar as premissas, também analisamos relatórios anuais, apresentações de resultados e divulgações de produtos de importantes participantes do ecossistema de displays, além de cobertura de imprensa confiável sobre implantações de sinalização digital em varejo e transporte. Quando necessário, foram utilizadas assinaturas pagas para dados financeiros e inteligência empresarial, bases de dados de patentes e uma base de dados de embarques de importação ou exportação em nível de envio, para confirmar as mudanças no mix de produtos e verificar a cronologia das principais ondas de implantação. Esses exemplos não são exaustivos, e muitas outras fontes também foram usadas para a coleta de dados, validação e esclarecimento de pesquisa.

Entrevistas e pesquisas primárias

O trabalho primário focou em validar o que é contabilizado como uma venda de display de grande formato e como o preço varia conforme o tamanho da tela, o brilho e o ambiente de implantação. Conversamos com atores do lado dos fabricantes de displays (OEM), integradores de sistemas, instaladores e grandes usuários finais na APAC, EMEA e Américas, de modo que os ciclos de compra regionais e as proporções de implantação interna versus externa não foram tratados como iguais entre geografias.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 31% | CXOs: 17% | APAC: 46% |

| Nível médio: 48% | Líderes funcionais/de unidade: 33% | EMEA: 31% |

| Empresas menores: 21% | Gerentes: 50% | Américas: 23% |

Dimensionamento e previsão de mercado

O dimensionamento começa com uma construção top-down, na qual a demanda é reconstruída a partir da atividade de instalação e dos ciclos de substituição em grandes locais, depois filtrada pela participação atendida por displays de grande formato em usos internos e externos. Uma vez definido o conjunto de demanda, os resultados são verificados usando aproximações bottom-up seletivas, como o preço médio de venda (ASP) amostrado por faixa de tamanho multiplicado pelos volumes de unidades estimados para painéis de vídeo e displays autônomos, seguido de um ajuste caso haja discrepâncias.

As entradas usadas no modelo incluem o mix de tamanho de tela (32 a 40 polegadas até acima de 80 polegadas), adoção de painéis de vídeo versus autônomos, proporção de implantação interna versus externa, cronograma de licitações e projetos para transporte e infraestrutura pública, e indicadores regionais de construção comercial e reforma de varejo. Quando os dados eram escassos para um país ou um usuário final de nicho, indicadores substitutos foram usados primeiro e, em seguida, retestados com o retorno das entrevistas para evitar a superestimação de segmentos menores.

Para as previsões, aplicamos análise de cenários apoiada por uma visão simples de regressão multivariada, vinculando o crescimento aos ciclos macroeconômicos de gastos e à intensidade de implantação nas principais categorias de usuários finais. A progressão de preços é mantida explícita ao acompanhar o movimento esperado do ASP por classe de tamanho e padrões de substituição tecnológica, em vez de aplicar um único fator de inflação uniforme.

Validação de dados e ciclo de atualização

A validação é feita por meio de verificações cruzadas repetidas entre os resultados do modelo e sinais independentes, como direção comercial, atividade de projetos e a relação implícita entre unidades e valor por faixa de tamanho. Quando uma variação é grande, os fatores são revisitados e os respondentes são recontatados para confirmar se isso reflete uma mudança real, uma questão de tempo ou uma incompatibilidade de escopo.

Antes da aprovação final, o trabalho é revisado em etapas, começando com verificações lógicas das premissas, seguidas por verificações de consistência entre regiões e usuários finais, e, por fim, uma revisão final para confirmar que a narrativa corresponde aos números. Os relatórios são atualizados anualmente, com atualizações intermediárias quando ocorrem grandes mudanças tecnológicas ou choques de demanda, e uma revisão final antes da entrega para garantir que a visão publicada reflita as informações mais recentes disponíveis.

Comparação do tamanho do mercado de displays de grande formato da Mordor Intelligence com outras estimativas publicadas

Os tamanhos de mercado publicados para displays de grande formato podem variar mesmo quando o nome do tema parece idêntico, pois cada editor define diferentes limites para o tamanho da tela, considera diferentes partes do sistema e escolhe um ano-base diferente para a previsão. As diferenças também aparecem quando uma estimativa se baseia fortemente em proxies de embarques, enquanto outra se baseia em gastos do usuário final, o que pode se mover em direções diferentes durante anos de forte implantação.

As principais discrepâncias geralmente surgem de se controladores, suportes e acessórios são tratados como parte do mercado, de como os painéis de vídeo são avaliados em relação às unidades autônomas, e de se a sinalização comercial interna é agrupada com os gastos liderados por outdoors externos. O momento cambial e a frequência de atualização também importam, já que uma curva de preços de LED em rápida evolução pode alterar o resultado de valor mesmo que as unidades continuem crescendo.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 18,63 bilhões de dólares americanos (2026) | |

| Consultoria Global A | 15,09 bilhões de dólares americanos (2024) | Utiliza um escopo orientado por componentes que pode incluir controladores e acessórios, e fundamenta o valor atual em 2024, o que pode subestimar o aumento de demanda em anos posteriores decorrente de implantações em grandes locais. |

| Editora do Setor B | 15,97 bilhões de dólares americanos (2024) | Fundamenta o dimensionamento em 2024 e aplica um horizonte mais longo, e seu enquadramento tecnológico pode incluir classes de display adjacentes, o que altera o mix de valor quando as premissas de preço diferem por formato. |

A dispersão é explicada principalmente pela definição do ano-base e pelo que é contabilizado em torno do hardware de display, e essas escolhas se refletem nas premissas de ASP e mix. Ao manter o escopo vinculado a painéis de vídeo e displays autônomos nas faixas de tamanho definidas, e depois testar a resistência das participações internas e externas com o retorno dos canais, a estimativa permanece rastreável a fatores de demanda claros e entradas atualizáveis, que é a abordagem aplicada pela Mordor Intelligence.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de displays de grande formato?

O tamanho do mercado de displays de grande formato atingiu USD 18,63 bilhões em 2026.

Com que rapidez o setor deve crescer?

A receita deve expandir-se a uma CAGR de 6,12%, atingindo USD 25,07 bilhões até 2031.

Qual tipo de display detém a maior participação?

As paredes de vídeo dominam, respondendo por 52,02% da receita de 2025.

Qual tamanho de tela está se expandindo mais rapidamente?

Os painéis maiores que 80 polegadas apresentam o crescimento mais rápido, avançando a uma CAGR de 6,53% até 2031.

Qual região está projetada para superar as demais?

A Ásia-Pacífico deve registrar a CAGR regional mais alta de 6,68% até 2031.

Página atualizada pela última vez em: