Tamanho e Participação do Mercado de Painéis de Exibição

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 172.73 Bilhões de dólares |

| Tamanho do Mercado (2031) | 210.68 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.05% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Painéis de Exibição por Mordor Intelligence

O tamanho do mercado de painéis de exibição está projetado para expandir de USD 167,12 bilhões em 2025 e USD 172,73 bilhões em 2026 para USD 210,68 bilhões até 2031, registrando um CAGR de 4,05% entre 2026 e 2031. A transição para OLEDs de alta eficiência e as emergentes arquiteturas Micro-LED estão remodelando a dinâmica competitiva, à medida que marcas de smartphones buscam menor consumo de energia e montadoras integram cockpits com múltiplas telas. A demanda por televisores de tela grande, o lançamento de telefones e tablets dobráveis e os crescentes volumes de headsets de RA/RV estão sustentando o impulso de remessas. As adições de capacidade nas fábricas Gen-8,6 e Gen-10,5 da China, combinadas com investimentos constantes em linhas OLED Gen-6 na Coreia do Sul e em Taiwan, sustentam o fornecimento de curto prazo, embora escassez de substratos de vidro e de mão de obra qualificada continuem a estender os prazos de entrega. A pressão regulatória sobre filmes polarizadores à base de PFAS e a alta intensidade de capital das fábricas Gen-10,5 estão reforçando as vantagens de escala para os participantes estabelecidos.

Principais Conclusões do Relatório

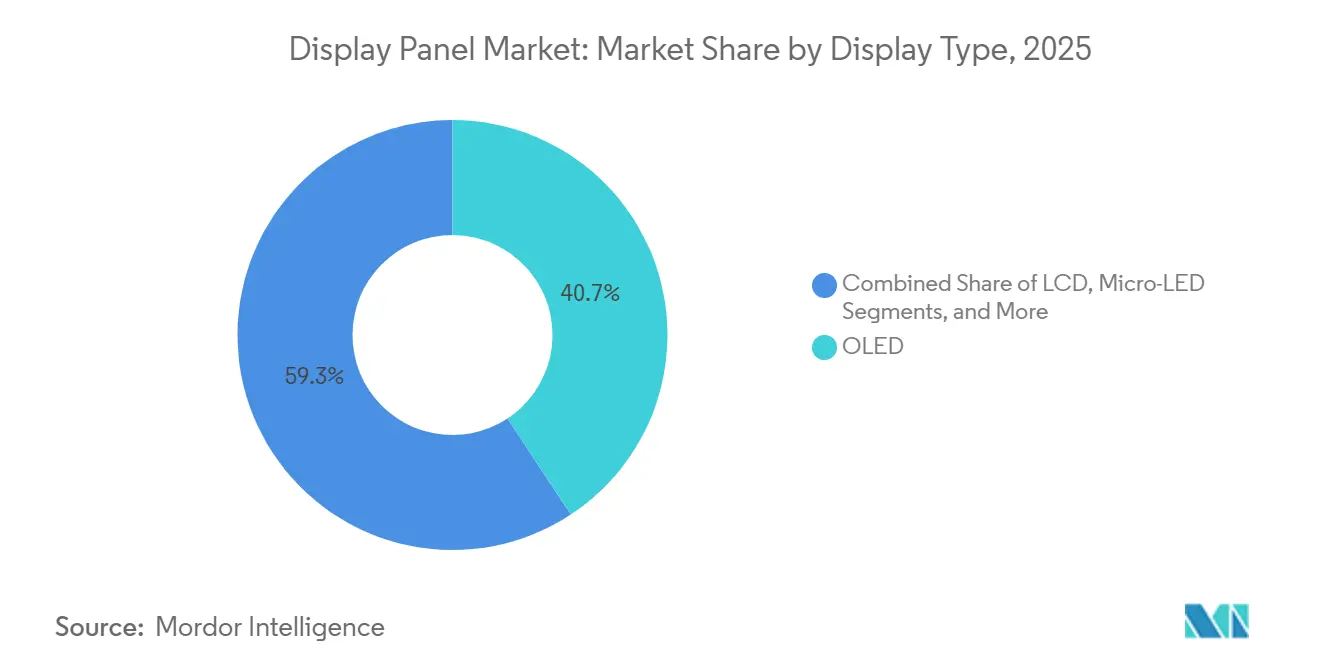

- Por tipo de exibição, o OLED liderou com uma participação de 40,74% em 2025, enquanto o Micro-LED é a tecnologia de crescimento mais rápido, com um CAGR de 4,35% até 2031.

- Por resolução, os painéis 4K detinham 45,36% da receita de 2025, enquanto 8K e acima está projetado para expandir a um CAGR de 5,11% até 2031.

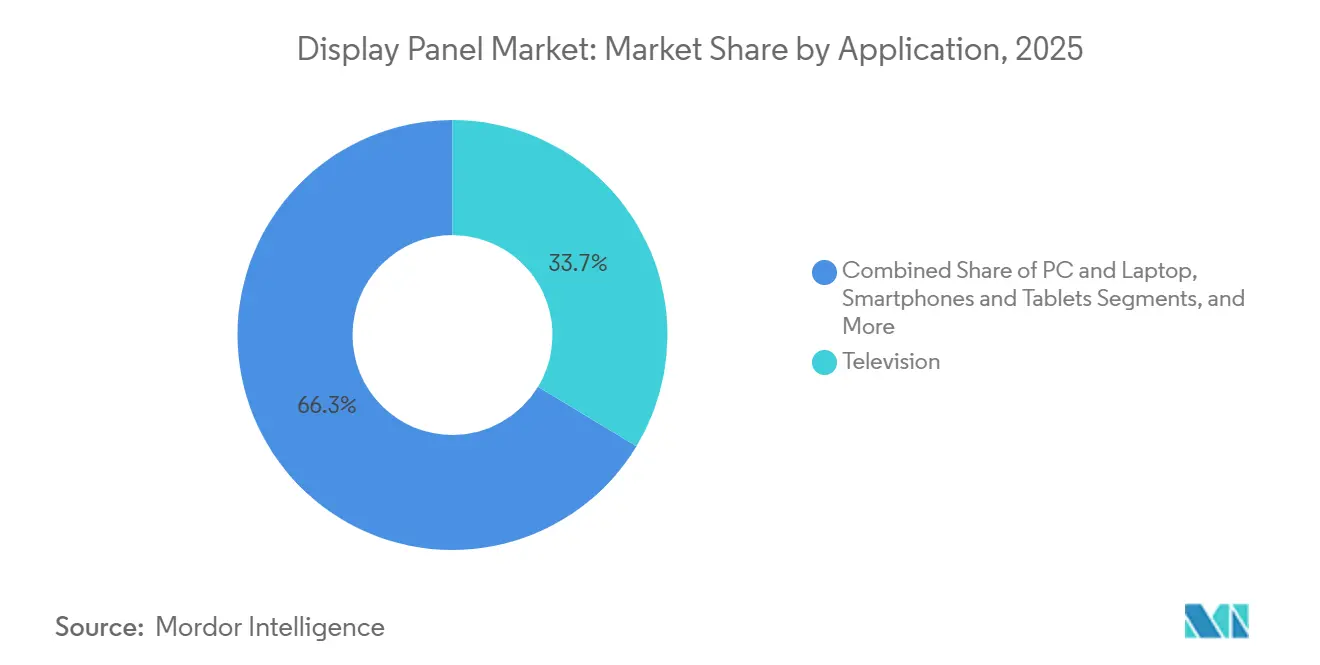

- Por aplicação, os televisores responderam por 33,66% da receita de 2025, e os wearables mais RA/RV estão avançando a um CAGR de 4,86%.

- Por tamanho de painel, a faixa de 33 a 65 polegadas controlou 36,81% da receita em 2025, enquanto a categoria de 6,1 a 13 polegadas está definida para crescer a um CAGR de 5,03%.

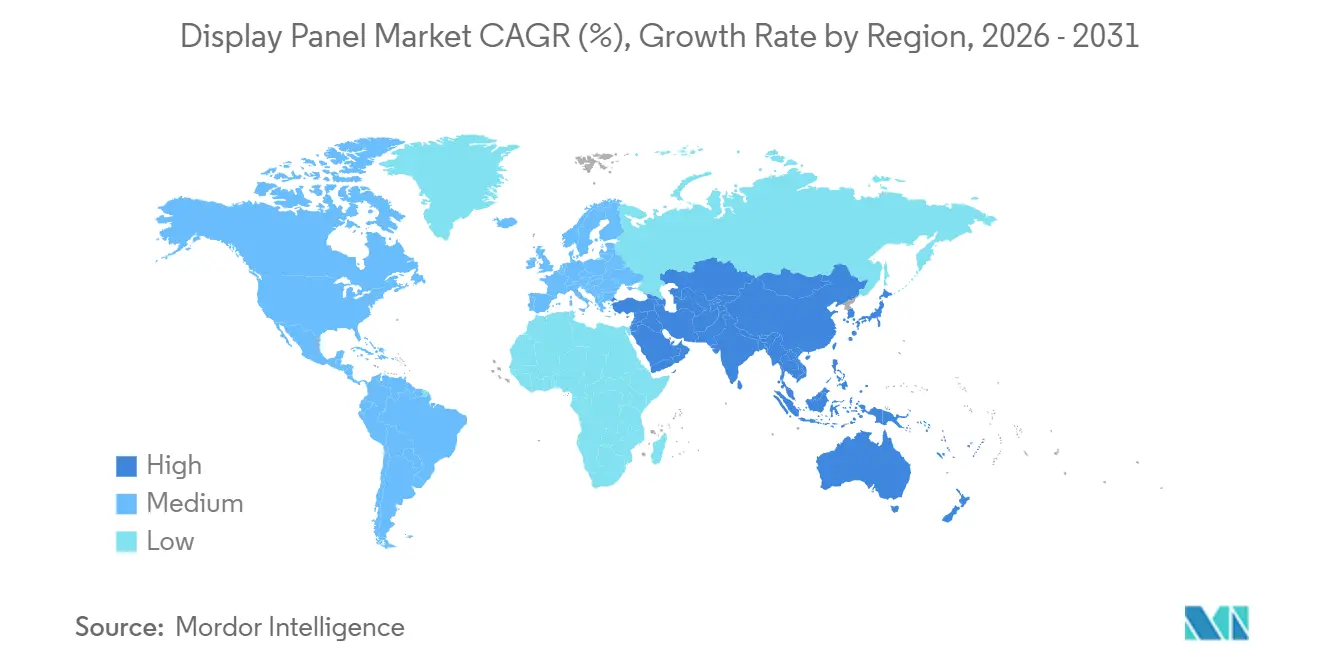

- Por geografia, a Ásia-Pacífico comandou 49,72% da receita de 2025, e o Oriente Médio é a região de crescimento mais rápido, com um CAGR de 4,98%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Painéis de Exibição

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda Crescente por TVs UHD (4K e Acima) | +0.8% | Global, com concentração nos segmentos premium da América do Norte, Europa e APAC | Médio prazo (2-4 anos) |

| Mudança dos OEMs de Smartphones para OLED e Micro-LED | +1.1% | Global, liderado pelos centros de fabricação da APAC (China, Coreia do Sul, Taiwan) | Curto prazo (≤ 2 anos) |

| Onda de Digitalização do Cockpit Automotivo | +0.9% | América do Norte, Europa, China; expansão para Índia e Sudeste Asiático | Médio prazo (2-4 anos) |

| Inovação em Fatores de Forma Dobráveis e Enroláveis | +0.6% | Núcleo da APAC (Coreia do Sul, China), expandindo para Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Exibições de Guia de Onda Holográfico Sem Substrato para Aviônica de Defesa | +0.2% | América do Norte, Europa (membros da OTAN), Israel | Longo prazo (≥ 4 anos) |

| Incentivos Localizados da UE para Reciclagem de Vidro em Sala Limpa | +0.3% | Europa (Alemanha, França, Países Baixos) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Televisores UHD (4K)

A penetração de televisores 4K continuou a crescer em 2025, à medida que os preços no varejo para modelos de 55 polegadas caíram abaixo de USD 400 na Índia e no Sudeste Asiático, estimulando compras pela primeira vez, enquanto os ciclos de substituição persistiram na América do Norte e na Europa. Os fabricantes de painéis otimizaram as linhas LCD Gen-10,5 para cortes de 65 polegadas em 4K, reduzindo o custo por área abaixo da produção legada Gen-8,5. Embora os custos de produção de painéis 8K tenham caído 18-20% em relação ao ano anterior, o formato permaneceu um nicho porque as plataformas de streaming ofereciam menos de 100 títulos nativos em 8K até o final de 2025, mantendo a demanda dos consumidores reduzida.[1]Samsung Display Co. Ltd., "Apresentação de Relações com Investidores," samsungdisplay.com As marcas, portanto, configuraram novas linhas de produção para alternar entre cortes de vidro 4K e 8K para proteger contra oscilações de demanda. Essa flexibilidade de duplo formato permite mudanças rápidas de produção assim que os ecossistemas de conteúdo amadurecerem.

Mudança dos Smartphones para OLED e Micro-LED

Os principais telefones flagship adotaram OLED LTPO em toda a linha de modelos durante 2025, reduzindo o consumo de energia do display em quase um quinto e consolidando os ganhos de participação para os principais fornecedores de OLED. As fábricas Gen-6 na Coreia do Sul e na China alcançaram rendimentos acima de 95% em painéis de 6 a 7 polegadas, reduzindo as diferenças de custo em relação ao LCD de alta qualidade. Os pilotos comerciais de Micro-LED avançaram de P&D para produção limitada nas categorias de smartwatch e óculos de RA, mas as taxas de rendimento abaixo de 70% para painéis maiores que 2 polegadas e um prêmio de custo de 4 a 6 vezes mantiveram os volumes modestos. Os fornecedores de materiais registraram fortes carteiras de pedidos para compostos emissores de OLED, sinalizando gastos de capital sustentados até 2027.

Onda de Digitalização do Cockpit Automotivo

As plataformas de veículos elétricos introduziram cockpits de vidro unificado abrangendo 30 a 50 polegadas que consolidam painel de instrumentos, infotainment e displays para passageiros. Essa arquitetura triplicou a área de painel por carro e impulsionou a demanda por unidades OLED e mini-LED curvas e de baixa refletância, certificadas conforme AEC-Q100 e ISO 26262. Os fornecedores de primeiro nível conquistaram contratos plurianuais superiores a USD 2 bilhões em 2025, sublinhando a mudança das montadoras em direção a interiores digitais diferenciados. Os backplanes LTPO permitem gráficos sempre ativos enquanto atendem a rigorosos orçamentos de energia em modo ocioso para trens de força elétricos a bateria, mas os prazos de qualificação de 18 a 24 meses reforçam as barreiras à entrada.

Inovação em Fatores de Forma Dobráveis e Enroláveis

As remessas globais de telefones dobráveis cresceram 46% em relação ao ano anterior, atingindo 22 milhões de unidades em 2025, à medida que os substratos de vidro ultrafino reduziram a visibilidade das dobras em mais de um terço em comparação com as primeiras versões de poliimida. Os fornecedores dominantes entregaram três de cada quatro painéis OLED dobráveis, enquanto os concorrentes chineses aceleraram a adoção de vidro ultrafino para apoiar as marcas domésticas.[2]BOE Technology Group Co. Ltd., "BOE Acende a Linha AMOLED B16 Gen-8,6," boe.com Os protótipos enroláveis expandiram a área de exibição sem lacunas de dobradiça, mas a durabilidade da dobradiça permaneceu abaixo do limite de 200.000 ciclos exigido para dispositivos de mercado de massa. Consequentemente, os fabricantes de painéis alocaram USD 1 a 2 bilhões anualmente em P&D de OLED flexível e preveem que os formatos dobráveis ou enroláveis compreenderão até 20% das remessas móveis premium até 2030.

Análise de Impacto das Restrições*

| Restrição | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Capex para Fábricas Gen-10,5 | -0.7% | Global, concentrado na APAC (China, Coreia do Sul, Taiwan) | Médio prazo (2-4 anos) |

| Gargalos Persistentes no Fornecimento de Substratos de Vidro | -0.5% | Global, com pressão aguda nos centros OLED da APAC | Curto prazo (≤ 2 anos) |

| Escassez de Talentos em Engenharia de Backplane de Óxido e LTPO | -0.4% | APAC (Taiwan, Coreia do Sul, Japão), expansão para China | Médio prazo (2-4 anos) |

| Risco de Regulamentação Ambiental sobre Filmes Polarizadores à Base de PFAS | -0.3% | Europa (UE-27), potencial expansão para América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Capex para Fábricas Gen-10,5

As linhas LCD Gen-10,5 exigiram USD 3 a 4 bilhões por construção em 2025, aproximadamente 30% acima dos equivalentes Gen-8,5. Os líderes chineses financiaram projetos simultâneos avaliados em mais de USD 12 bilhões, mas os horizontes de retorno plurianuais e a depreciação elevada desestimularam novos entrantes. Os proprietários de ativos Gen-8,5 depreciados mantiveram vantagens de custo de 20 a 30% atendendo a segmentos sensíveis ao preço, reforçando um mercado de dois níveis e elevando a participação combinada dos cinco maiores produtores de LCD para 78% em 2025.

Gargalos Persistentes no Fornecimento de Substratos de Vidro

Os substratos OLED requerem variação de espessura total (TTV) ultrabaixa abaixo de 1 mícron e composições sem álcali para evitar a migração de sódio para as camadas orgânicas, especificações que limitam os fornecedores qualificados a três fornecedores globais.[3]AGC Inc., "Relações com Investidores," agc.com Os prazos de entrega se estenderam para 16 a 20 semanas em 2025, atrasando as expansões de OLED por vários meses e comprimindo os rendimentos nas linhas LTPO avançadas em 5 a 8 pontos percentuais. Uma expansão de capacidade de USD 500 milhões anunciada para Taiwan elevará a produção de substratos em 30% em 2026, mas a demanda das novas fábricas Gen-6 está projetada para superar os ganhos de oferta, mantendo o mercado apertado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Exibição: Dominância do OLED Encontra a Disrupção do Micro-LED

O OLED garantiu 40,74% de participação de mercado em 2025, refletindo seu enraizamento em smartphones premium, tablets e displays automotivos, onde a eficiência energética e as taxas de contraste justificam os prêmios de custo em relação às alternativas LCD. Samsung Display e LG Display forneceram mais de 85% dos painéis OLED para smartphones flagship em 2025, aproveitando as fábricas Gen-6 otimizadas para formatos de 6,1 a 6,7 polegadas que habilitam LTPO, reduzindo o consumo de energia em 18 a 22% em comparação com os painéis LTPS da geração anterior.[4]Apple Inc. "Relações com Investidores." Acessado em 6 de fevereiro de 2026.

O Micro-LED está avançando a um CAGR de 4,35% até 2031, transitando de protótipos laboratoriais para pilotos comerciais, à medida que PlayNitride e Porotech enviaram kits de avaliação para OEMs de primeiro nível em 2025 para aplicações de smartwatch e óculos de RA. As taxas de rendimento de transferência em massa permanecem a restrição vinculante, atualmente abaixo de 70% para painéis com diagonal superior a 2 polegadas, em comparação com 95% ou mais para linhas OLED maduras, sustentando um prêmio de custo de 4 a 6 vezes que confina o Micro-LED a segmentos ultrapremium no curto prazo.

Por Resolução: Maturidade do 4K Versus Defasagem de Conteúdo 8K

A transição do HD para formatos de ultra-alta definição revela um mercado bifurcado onde o 4K alcançou penetração mainstream enquanto o 8K permanece restringido por lacunas no ecossistema. A resolução 4K comandou 45,36% de participação de mercado em 2025, sustentada por ciclos de substituição em mercados desenvolvidos onde as bases instaladas excedem 150 milhões de unidades e por ganhos de penetração em economias emergentes onde os preços do 4K caíram abaixo de USD 400 para modelos de 55 polegadas no final de 2025.

Os custos de produção de painéis 8K caíram 15 a 20% entre 2024 e 2025 devido a melhorias de rendimento e eficiências das fábricas Gen-10,5, mas os preços no varejo permanecem 2 a 3 vezes mais altos do que os modelos 4K comparáveis, limitando a adoção a adotantes iniciais e instalações comerciais. As atualizações de infraestrutura de transmissão estão atrasadas em 3 a 5 anos na maioria dos mercados, com apenas o Japão e a Coreia do Sul implantando transmissões terrestres em 8K até 2025, restringindo ainda mais o fornecimento de conteúdo e atrasando a adoção pelo mercado de massa. Os formatos HD se beneficiam de bases instaladas consolidadas que excedem 1 bilhão de unidades globalmente, garantindo demanda sustentada por painéis de substituição e reparos no mercado secundário ao longo do período de previsão, apesar da migração para resoluções mais altas.

Por Aplicação: Âncora da Televisão Encontra a Ascensão da RA/RV

A segmentação por aplicação revela um mercado em transição da eletrônica de consumo tradicional para a computação imersiva e a integração automotiva. As aplicações de televisão detinham 33,66% de participação de mercado em 2025, ancoradas por ciclos de substituição na América do Norte e na Europa e por primeiras compras na Índia e no Sudeste Asiático, mas o crescimento está desacelerando à medida que a saturação do mercado se aproxima nas economias desenvolvidas. Smartphones e tablets comandam uma participação substancial impulsionada pela adoção de OLED em modelos flagship e fatores de forma dobráveis que integram múltiplas funções de exibição em painéis únicos, com Samsung Display fornecendo aproximadamente 75% dos painéis OLED dobráveis em 2025.

As aplicações automotivas e de transporte estão se expandindo mais rapidamente do que o mercado geral, impulsionadas por cockpits de vidro unificado que multiplicam a área de painel por veículo em 2 a 3 vezes, à medida que painéis de instrumentos discretos e telas de infotainment convergem em displays curvos únicos abrangendo 30 a 50 polegadas. As aplicações de crescimento mais rápido — wearables, RA/RV e automotivo — compartilham requisitos comuns de eficiência energética, fatores de forma curvos e alta densidade de pixels que favorecem as arquiteturas OLED e Micro-LED emergentes em detrimento do LCD convencional.

Por Tamanho de Painel: Estabilidade em Grande Formato, Aceleração no Médio Porte

A segmentação por tamanho de painel reflete padrões de demanda divergentes em eletrônica de consumo, automotivo e aplicações comerciais. O segmento de 33 a 65 polegadas capturou 36,81% de participação de mercado em 2025, dominado por aplicações de televisão onde as fábricas Gen-10,5 na China alcançam economias de escala para painéis 4K de 55 a 65 polegadas que são vendidos abaixo de USD 400 em mercados emergentes. O segmento de 6,1 a 13 polegadas está crescendo a um CAGR de 5,03% até 2031, impulsionado por smartphones dobráveis que se desdobram para formatos de tablet de 7 a 8 polegadas, painéis de instrumentos automotivos integrando painéis OLED curvos de 10 a 12 polegadas e displays de laptop adotando retroiluminação mini-LED para segmentos premium de jogos e profissionais criativos.

Os smartphones dobráveis enviaram 22 milhões de unidades em 2025, um aumento de 46% em relação a 2024, com Samsung Display fornecendo aproximadamente 75% dos painéis OLED dobráveis aproveitando substratos de vidro ultrafino que reduzem a visibilidade das dobras em 30 a 40% em comparação com filmes de poliimida. Os painéis de grande formato medindo 66 polegadas e acima enfrentam pressão sobre as margens à medida que as fábricas Gen-10,5 otimizam os padrões de corte para rendimentos de 65 a 75 polegadas, criando desvantagens econômicas para a produção de 80 polegadas ou mais, que requerem ferramentas personalizadas e taxas de utilização mais baixas.

Análise Geográfica

A Ásia-Pacífico capturou USD 83,1 bilhões, ou 49,72% da receita de 2025, à medida que as adições de capacidade Gen-8,6 e Gen-10,5 da China expandiram a produção anual em 15 milhões de metros quadrados. A dominância da China reflete o financiamento apoiado pelo Estado que permitiu à BOE Technology Group e à TCL CSOT comprometer mais de USD 12 bilhões combinados entre 2024 e 2025 para capacidade Gen-10,5, criando estruturas de custo que dissuadem novos entrantes e favorecem os participantes estabelecidos com acesso a capital subsidiado. A Índia atraiu mais de USD 3 bilhões em investimentos em fabricação de displays durante 2025 sob o esquema de Incentivo Vinculado à Produção (PLI), com Samsung Display e Dixon Technologies anunciando parcerias para estabelecer instalações de montagem de módulos de display visando os mercados domésticos de smartphones e televisores.

A América do Norte sustenta uma participação substancial por meio da demanda por displays de televisão premium e automotivos, mas a produção doméstica limitada de painéis cria dependência de importações asiáticas que expõem as cadeias de suprimentos a riscos geopolíticos e logísticos. A Europa enfrenta restrições semelhantes com capacidade mínima de fabricação doméstica de painéis fora de segmentos médicos e industriais especializados, enquanto as restrições de PFAS em filmes polarizadores, em vigor a partir de janeiro de 2026, adicionam complexidade regulatória que os fabricantes asiáticos devem navegar para manter o acesso ao mercado. A América do Sul enfrenta limitações de infraestrutura, com as tarifas de importação do Brasil sobre painéis de exibição chegando a 20 a 25%, o que incentiva a montagem local, mas desestimula investimentos upstream em produção de TFT e filtros de cor.

A África permanece um mercado emergente com a África do Sul e o Egito servindo como centros regionais de distribuição, mas a fabricação local limitada e as cadeias de suprimentos dependentes de importações restringem o crescimento em relação a outras regiões em desenvolvimento. O crescimento do Oriente Médio se concentra no projeto NEOM da Arábia Saudita e no Dubai Silicon Oasis dos Emirados Árabes Unidos, que estão desenvolvendo clusters de fabricação de eletrônicos que incluem capacidades de teste e garantia de qualidade de displays, posicionando a região para capturar valor de montagem e integração de módulos, mesmo que a fabricação de painéis upstream permaneça na Ásia.

Panorama regulatório

O aperto regulatório em torno de produtos químicos, eficiência energética e comércio transfronteiriço continua a moldar o design e o fornecimento de painéis de exibição. Na União Europeia, os requisitos de Ecodesign para telas eletrônicas sob o Regulamento (UE) 2019/2021 e as regras de etiquetagem energética que o acompanham estabelecem limites em nível de produto que influenciam as escolhas de eficiência de backlight e as estratégias de gerenciamento de energia para painéis OLED e LCD. Nos Estados Unidos, a aplicação da TSCA pela EPA afeta substâncias usadas em substratos de vidro, polarizadores e produtos químicos relacionados a displays, enquanto as ações da Seção 232, em vigor a partir de 15 de janeiro de 2026, introduziram uma tarifa ad valorem de 25% sobre determinados semicondutores importados e derivados, elevando a importância da classificação tarifária e do fornecimento regional para drivers e componentes de display. O MIIT da China publicou a edição 2026 do Catálogo de Gestão de Conformidade para uso restrito de substâncias perigosas em produtos elétricos e eletrônicos, atualizando as obrigações RoHS.

Análise da cadeia de valor

A cadeia de valor de painéis de exibição abrange materiais e equipamentos upstream (substratos de vidro, polarizadores, materiais emissores de OLED, processos de backplane TFT, ferramentas de litografia e deposição), fabricação de painéis midstream (fábricas de LCD Gen-10,5 e OLED Gen-6/Gen-8,6) e integração de módulos downstream e consumo por OEMs em TVs, smartphones/tablets, PCs/monitores, automotivo e wearables/AR/VR. Uma restrição crítica upstream permanece sendo a qualificação de substratos de vidro para OLED, onde especificações rigorosas de TTV e uma base limitada de fornecedores estenderam os prazos de entrega para 16-20 semanas durante 2025, afetando diretamente o rendimento e os cronogramas de ramp-up em linhas LTPO avançadas.

A produção midstream é caracterizada por alta intensidade de capital e utilização variável ligada a estoques e incerteza comercial. Os fabricantes de painéis reduziram a utilização das fábricas de acima de 80% no 1º trimestre de 2025 para cerca de 75% em maio de 2025, em meio a ajustes de estoque e incerteza tarifária, reforçando um comportamento mais orientado à produção sob encomenda e aumentando a pressão de preços em categorias de LCD comoditizadas. Regionalmente, as vantagens de escala da China são visíveis nas parcelas de embarque (notadamente em painéis de smartphones e TVs), enquanto os esforços para localizar valor downstream se expandem em outros lugares, incluindo na Índia, onde a Tata Electronics assinou um memorando de entendimento (março de 2025) com a Himax Technologies e a Powerchip Semiconductor Manufacturing Corporation para desenvolver um ecossistema de display e detecção de IA de ultrabaixo consumo, apoiando a capacidade local de módulos/drivers e eletrônicos, juntamente com os investimentos em montagem de displays referenciados no contexto do relatório.

Cenário Competitivo

O mercado de painéis de exibição permanece moderadamente concentrado. Samsung Display, LG Display e BOE controlaram uma alta participação da capacidade OLED de 2025, aproveitando as fábricas LCD Gen-8,5 depreciadas para defender participação em segmentos sensíveis ao custo, enquanto financiavam pilotos de OLED e Micro-LED. A BOE ativou sua quinta linha OLED Gen-8 ou superior em dezembro de 2025, enquanto Visionox e TCL CSOT anunciaram compromissos multibilionários Gen-8,6 para OLED impresso por jato de tinta.

Os nichos especializados exibem maior fragmentação. A E Ink manteve mais de 90% de suas remessas eletroforéticas coloridas ao capitalizar em sua propriedade intelectual de microcápsulas proprietária, que expira após 2027. A aviônica de defesa adotou guias de onda holográficos sem substrato, com Lumus e Kopin garantindo contratos combinados no valor de USD 50 milhões.

A diferenciação futura se concentra na engenharia de backplane LTPO e nos rendimentos de transferência em massa de Micro-LED. Os depósitos de patentes para substratos OLED flexíveis ultrapassaram 2.500 em 2025, com Samsung Display e BOE respondendo por uma parcela considerável das solicitações. Os displays de diagnóstico de grau médico de 1.000 nits são um espaço em branco emergente onde os participantes estabelecidos enfrentam pressão de preços de entrantes chineses.

Líderes do Setor de Painéis de Exibição

Samsung Display Co., Ltd.

BOE Technology Group Co., Ltd.

LG Display Co., Ltd.

AUO Corporation

Innolux Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A expansão da capacidade de OLED voltada para TI abre espaço em branco em notebooks, tablets e monitores de alto desempenho, onde a eficiência energética e os fatores de forma finos são priorizados juntamente com taxas de atualização mais altas. A expansão da instalação Gen-8,6 OLED B16 da BOE em Chengdu, inaugurada em dezembro de 2025 e referenciada em atualizações do setor de 2026 como entrando em produção em massa para AMOLED de TI, expande formatos OLED de maior área além dos smartphones. Investimentos paralelos da LG Display, anunciados em abril de 2026 para uma nova linha OLED de 6ª geração em Paju, e do site A4 OLED da Samsung Display em Asan, com atualizações de junho de 2026, reforçam uma mudança do lado da oferta em direção a pilhas e backplanes OLED avançados capazes de atender aos requisitos premium de TI e automotivos.

Painéis de monitor de alto desempenho e displays de XR de visão próxima marcam uma trajetória clara de comercialização, na qual os fabricantes estão avançando além de demonstrações de conceito para especificações prontas para produção e planos de fabricação. Em 2026, a Samsung Display destacou a tecnologia de monitor QD-OLED 4K 360Hz e divulgou planos de produção em massa para painéis QD-OLED 4K 360Hz de 31,5 polegadas no 2º semestre de 2026, enquanto a LG Display iniciou a produção em massa de um painel OLED RGB stripe de 27 polegadas e 240Hz para monitores de alto desempenho. Em XR, a Samsung Display apresentou a tecnologia RGB OLEDoS na AWE USA 2026, alinhando-se à mudança do mercado em direção a microdisplays especializados de alto PPI; esses lançamentos criam oportunidades em equipamentos, materiais e integração de módulos, onde rendimento, confiabilidade e qualificação permanecem fatores-chave de restrição.

Desenvolvimentos recentes do setor

- Julho de 2026: A BOE Technology Group estabeleceu uma equipe de projeto focada em sistemas de interconexão óptica Micro LED e empacotamento CPO em substrato de vidro. A medida sinaliza uma convergência mais profunda entre o know-how de fabricação de displays e as abordagens avançadas de empacotamento, com potencial impacto nas necessidades de interconexão de alta largura de banda e alta densidade para módulos de display de próxima geração e eletrônicos adjacentes.

- Maio de 2026: A Samsung Display revelou a tecnologia de painel de monitor QD-OLED 4K 360Hz na SID Display Week 2026 e declarou um plano de produção em massa para painéis QD-OLED 4K 360Hz de 31,5 polegadas no 2º semestre de 2026. O anúncio intensifica a concorrência em monitores premium para jogos e profissionais, onde a taxa de atualização e a qualidade de imagem são diferenciais-chave, e aumenta a demanda por materiais de alto desempenho e controle de processo mais rigoroso para sustentar o rendimento em especificações mais altas.

- Dezembro de 2025: A BOE inaugurou sua linha B16 Gen-8,6 AMOLED em Chengdu antes do previsto, visando 48.000 substratos por mês até meados de 2026. A antecipação da capacidade Gen-8,6 AMOLED apoia formatos OLED de maior área para TI e outras aplicações, e aumenta a pressão competitiva sobre os fornecedores de OLED estabelecidos à medida que os compradores diversificam suas fontes.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Para este relatório, o mercado de painéis de exibição é definido como a receita obtida com painéis e módulos que criam uma interface visual em produtos eletrônicos, em usos de consumo, comerciais e industriais, e contabilizada no nível de fornecimento de painéis em USD.

Exclusões de escopo: excluímos a receita de dispositivos downstream e a maioria dos acessórios autônomos (como suportes, cabos e controladores externos), a menos que sejam vendidos como parte de um módulo de painel.

Visão geral da segmentação

- Tipo de Exibição

- LCD

- OLED

- Micro-LED

- AMOLED

- Outros Tipos de Exibição

- Por Resolução

- HD (HD/WQHD/FHD)

- 4K

- 8K e Acima

- Por Aplicação

- Smartphones e Tablets

- PC e Laptop

- Televisão

- Automotivo e Transporte

- Wearables e RA/RV

- Industrial, Médico e Outros

- Por Tamanho de Painel

- ≤6 polegadas

- 6,1-13 polegadas

- 13,1-32 polegadas

- 33-65 polegadas

- ≥66 polegadas

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Restante da Ásia-Pacífico

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Restante do Oriente Médio

- África

- África do Sul

- Egito

- Restante da África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental começa com a construção de uma base factual para unidades, fluxos comerciais e adoção de tecnologia, de modo que o modelo não dependa de uma única série de dados. Fontes públicas foram usadas para ancorar definições e tendências, como estatísticas de comércio e tarifas internacionais, publicações de associações do setor de eletrônicos e displays, índices de manufatura governamentais e divulgações de produção industrial, e bancos de dados de patentes que mostram a direção da inovação.

Também revisamos relatórios anuais, apresentações a investidores, transcrições de teleconferências de resultados e coberturas de imprensa confiáveis para acompanhar adições de capacidade, comentários sobre utilização e tendências de preços de painéis. Para contexto mais difícil de coletar diretamente, usamos assinaturas pagas aprovadas que dão suporte a dados financeiros e inteligência empresarial, notícias e finanças, busca de patentes e verificações de importação e exportação em nível de embarque, quando a visibilidade comercial foi útil. Essas fontes são ilustrativas e não exaustivas, e usamos referências adicionais para coletar, verificar e esclarecer os pontos de dados.

Entrevistas e pesquisas primárias

O trabalho primário foi usado para testar as premissas da pesquisa documental e preencher lacunas comuns nos preços de painéis e nas mudanças de mix entre aplicações. Conversamos com uma gama de participantes do ecossistema de painéis, incluindo fabricantes, fornecedores de componentes, distribuidores e grandes organizações compradoras, equilibrando a dinâmica de oferta fortemente concentrada na Ásia-Pacífico com sinais de demanda da EMEA e das Américas. Quando surgiram divergências, perguntas de acompanhamento foram usadas para esclarecer a causa, e esses resultados foram então incorporados aos insumos finais do modelo.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 29% | CXOs: 14% | Ásia-Pacífico: 39% |

| Nível médio: 57% | Líderes funcionais/de unidade: 28% | EMEA: 34% |

| Empresas menores: 14% | Gerentes: 58% | Américas: 27% |

Dimensionamento e previsão de mercado

O dimensionamento do mercado foi construído usando uma combinação de verificações top-down e bottom-up seletivas. No lado top-down, sinais de produção e comércio foram usados para reconstruir o pool de demanda endereçável de painéis por principais aplicações, e depois convertidos em valor usando preços combinados por tecnologia e mix de tamanhos. Para manter os totais realistas, corroboramos os resultados com aproximações bottom-up, como embarques amostrados de painéis multiplicados pelos preços médios de venda, além de verificações de canal sobre mudanças de mix, e depois ajustamos onde as duas visões não se alinhavam.

Os principais insumos do modelo incluíram tendências de embarque de painéis por aplicação (smartphones, TVs, PCs, automotivo e wearables), preços médios de painéis e taxas de erosão de preços, mudanças no mix tecnológico (LCD versus OLED e tipos emergentes), mudanças no mix de resolução e tamanho que movem os ASPs, e comentários sobre capacidade e utilização que explicam a escassez de oferta. Onde a cobertura era limitada, as lacunas foram tratadas usando interpolação conservadora entre anos adjacentes e aplicando precificação ponderada por mix em vez de ASPs de ponto único.

As previsões foram produzidas usando análise de cenários apoiada por uma camada simples de regressão multivariada para os direcionadores de demanda, de modo que as mudanças na produção de eletrônicos de consumo, na produção de veículos e nos ciclos de substituição pudessem ser convertidas em movimentos de valor dos painéis. As premissas foram então ajustadas usando o que os entrevistados apontaram como realista para preços, utilização e adoção de tecnologia no curto prazo.

Validação de dados e ciclo de atualização

A validação é feita por meio de múltiplas verificações, de modo que o número final não dependa de uma única premissa. Comparamos a tendência de valor modelada com sinais independentes, como o momentum de embarques, a direção dos preços e as narrativas de capacidade, e investigamos qualquer grande variação antes de finalizar os números. Verificações cruzadas também são realizadas entre os mix de tecnologia, tamanho e aplicação, para garantir que os ASPs implícitos e as taxas de crescimento permaneçam práticos.

Antes da publicação, o trabalho passa por uma revisão interna em múltiplas etapas, incluindo verificações lógicas, análises de variação ano a ano e uma verificação final para consistência de moeda e alinhamento de unidades. Os relatórios são atualizados anualmente, e atualizações intermediárias são acionadas quando ocorrem eventos relevantes, como grandes mudanças de capacidade, alterações abruptas de preços ou oscilações acentuadas de demanda. Pouco antes da entrega, um analista revisa as divulgações públicas mais recentes para que os clientes recebam a visão mais atual disponível.

Tamanho do mercado de painéis de exibição da Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para painéis de exibição frequentemente não coincidem porque a linha de escopo é traçada de forma diferente e a construção de preços é tratada de maneiras distintas. As maiores diferenças geralmente vêm de se a estimativa está contabilizando apenas painéis ou também incorporando mais do valor do dispositivo final, e de quão rápido se assume a queda dos ASPs em anos em que o mix muda.

Algumas fontes relatam um número mais amplo que pode tender para a receita liderada por dispositivos, ou aplicam um cenário de crescimento agressivo que assume estabilidade de preços sustentada entre tecnologias. Na Mordor Intelligence, os painéis são contabilizados no nível de receita de módulos e painéis, com progressão de ASP baseada em mix, e o total é verificado em relação aos embarques por aplicação e aos sinais de capacidade, de modo que premissas de precificação atípicas tenham menor probabilidade de passar.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 172,73 bilhões de USD (2026) | |

| Consultoria Regional A | 136,64 bilhões de USD (2024) | Usa um ano-base anterior e pode subestimar o avanço decorrente das atualizações de mix pós-2024, e a descrição do escopo é menos explícita sobre se o valor no nível de módulo é capturado de forma consistente entre as aplicações. |

| Consultoria Global B | 149,99 bilhões de USD (2025) | Aplica uma lente de segmentação mais ampla que pode tratar certas categorias de display e fatores de forma como um único mercado agrupado, o que pode alterar a ponderação de ASP e inflar o crescimento quando se assume que os mixes premium escalam rapidamente. |

A tabela mostra que a diferença vem principalmente da seleção do ano e do que é incluído na cadeia de valor, sendo depois amplificada pela forma como os ASPs são projetados quando o mix tecnológico está mudando. Ao manter os insumos vinculados à direção dos embarques, ao mix de tamanho e resolução e a padrões realistas de erosão de preços, o número final permanece rastreável a etapas repetíveis, em vez de uma única premissa de crescimento de alto nível.

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de painéis de exibição até 2031?

Está projetado para atingir USD 210,68 bilhões até 2031, crescendo a um CAGR de 4,05% entre 2026 e 2031.

Qual tecnologia lidera as remessas de unidades atualmente?

O OLED detinha uma participação de 40,74% da receita de 2025, impulsionado pela ampla adoção em smartphones e televisores.

Qual é o segmento de resolução de crescimento mais rápido?

Os painéis 8K e acima registram o maior crescimento previsto, com um CAGR de 5,11% até 2031, embora a escassez de conteúdo ainda limite os volumes.

Qual região se expandirá mais rapidamente?

O Oriente Médio está previsto para crescer a um CAGR de 4,98%, à medida que a Arábia Saudita e os Emirados Árabes Unidos investem em capacidade local de montagem de displays.

Página atualizada pela última vez em: