Tamanho e Participação do Mercado de Leite Maltado

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 10.27 Bilhões de dólares |

| Tamanho do Mercado (2031) | 13.33 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.35% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Leite Maltado por Mordor Intelligence

O tamanho do Mercado de Leite Maltado foi avaliado em USD 9,75 bilhões em 2025 e estima-se que cresça de USD 10,27 bilhões em 2026 para atingir USD 13,33 bilhões até 2031, a um CAGR de 5,35% durante o período de previsão (2026-2031). O aumento dos gastos domésticos com nutrição funcional, a expansão das aplicações de extratos de malte em produtos lácteos e de panificação, e as expansões consistentes de capacidade por parte dos principais fabricantes estão impulsionando o crescimento do mercado. A clareza regulatória em relação ao teor mínimo de gordura do leite e aos limites de umidade no Canadá, juntamente com o aprimoramento do apoio governamental à infraestrutura leiteira na Índia, está fortalecendo a resiliência da categoria. Além disso, a premiumização das bebidas de substituição de refeições para adultos está contribuindo para esse impulso. Embora as variantes à base de cevada representem atualmente um segmento menor, elas estão ganhando força devido aos seus atributos de rótulo limpo e à diversificação das cadeias de suprimento globais de cevada. Ao mesmo tempo, as crescentes pressões de custo decorrentes das flutuações nos rendimentos de cevada e trigo estão levando as empresas a fortalecer parcerias com fornecedores e a investir em iniciativas agronômicas, acelerando a transição para cadeias de suprimento voltadas para a sustentabilidade. Além disso, o leite maltado especial está ganhando força na nutrição clínica, especialmente para pacientes que necessitam de opções calóricas e de fácil digestão. A expansão do comércio eletrônico, particularmente na Índia e no Conselho de Cooperação do Golfo, está derrubando as barreiras de entrada para os players menores, ampliando a variedade de produtos e apresentando a categoria a uma nova base de consumidores. Com esses fatores convergentes, o leite maltado está pronto para superar várias outras bebidas à base de laticínios, mesmo em meio a possíveis ventos contrários macroeconômicos.

Principais Conclusões do Relatório

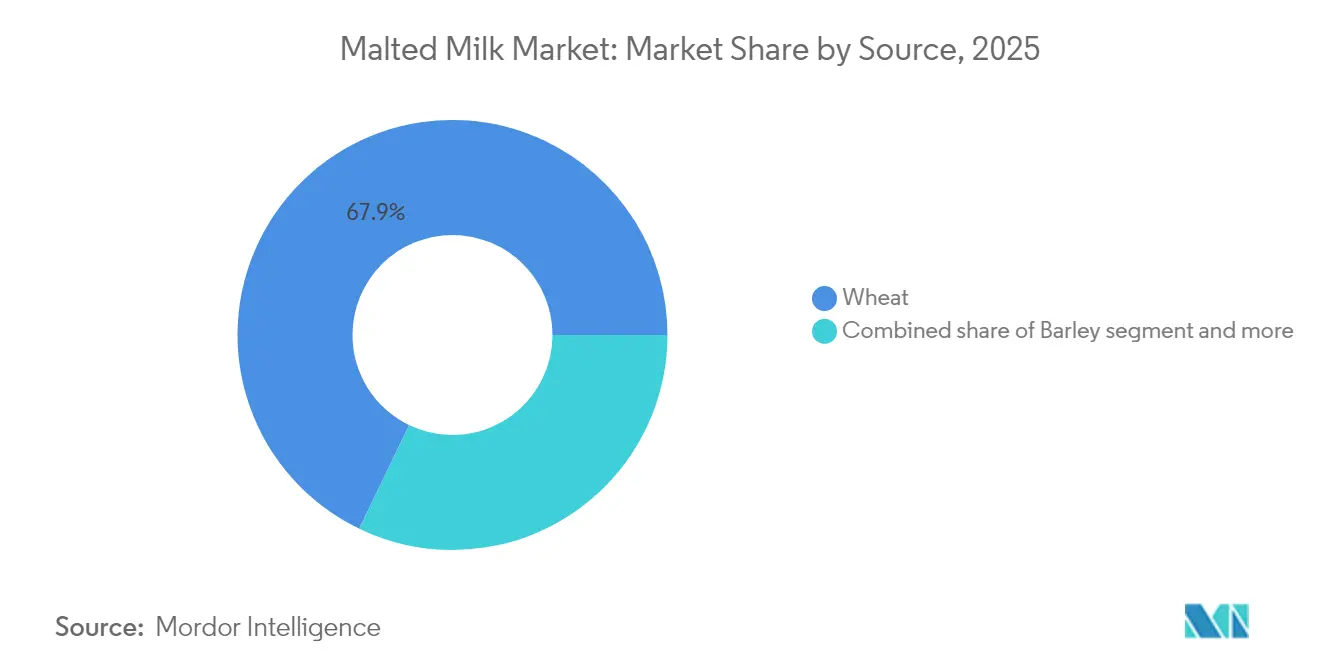

- Por fonte de grão, os produtos à base de trigo lideraram com 67,86% da participação no mercado de leite maltado em 2025, enquanto as contrapartes à base de cevada estão projetadas para avançar a um CAGR de 8,29% até 2031.

- Por forma, o pó respondeu por 80,75% da participação no tamanho do mercado de leite maltado em 2025; as ofertas líquidas estão previstas para se expandir a um CAGR de 7,34% entre 2026 e 2031.

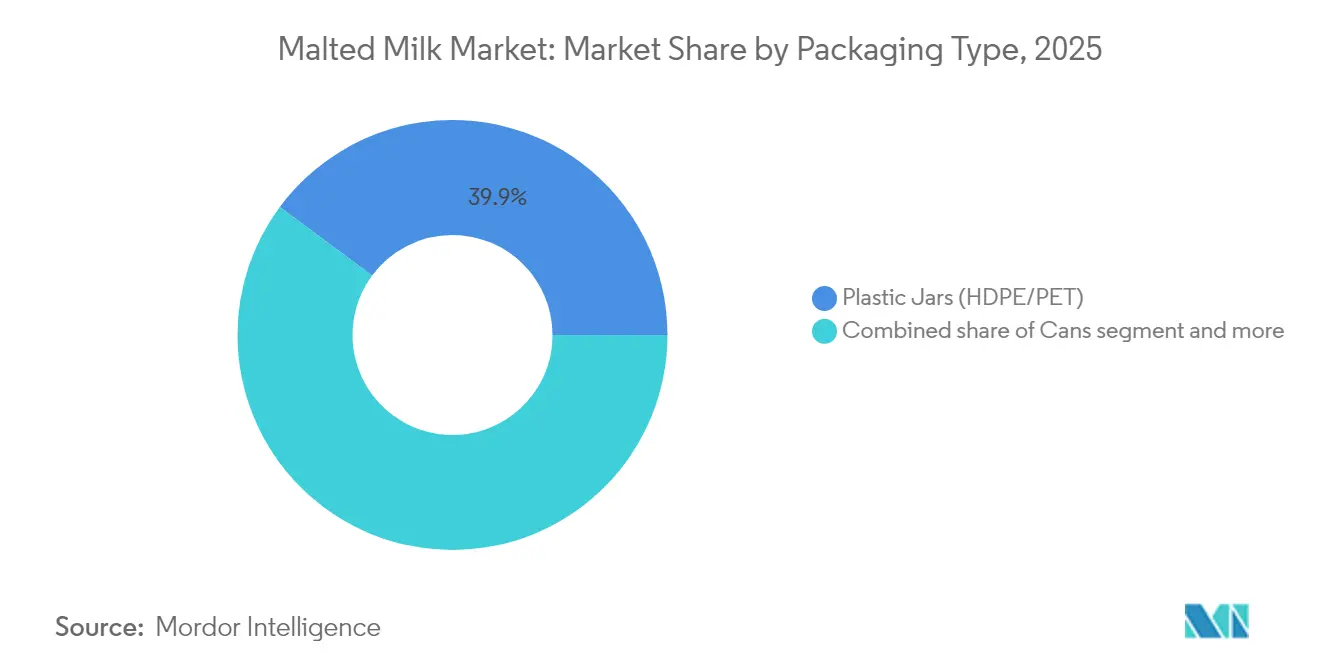

- Por tipo de embalagem, os potes plásticos (HDPE/PET) detiveram uma participação de receita de 39,85% em 2025, mas os sachês devem registrar o maior CAGR de 8,38% de 2026 a 2031.

- Por canal de distribuição, o varejo permaneceu dominante com uma participação de 43,95% em 2025, enquanto o serviço de alimentação está projetado para crescer a um CAGR de 12,18% até 2031.

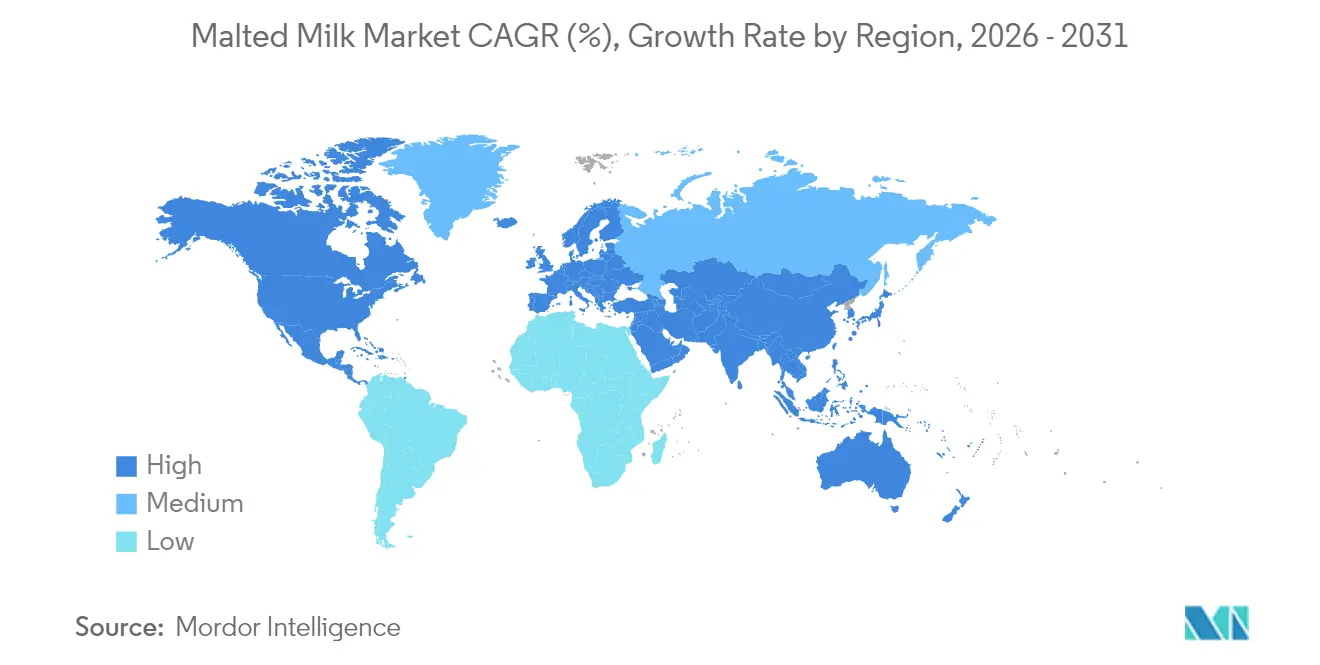

- Por região, a Ásia-Pacífico capturou 36,72% da receita de 2025, enquanto a região do Oriente Médio e África deve entregar o crescimento regional mais rápido a um CAGR de 8,93% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Leite Maltado

Análise de Impacto dos Drivers*

| Drivers | (~) % de Impacto nas Previsões de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescente penetração de bebidas lácteas à base de malte | +0.9% | Ásia-Pacífico | Médio prazo (2-4 anos) |

| Demanda crescente de produtores artesanais e de panificação funcional | +0.6% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Posicionamento de rótulo limpo impulsionando a adoção de leite maltado à base de cevada | +0.5% | Europa, Oceania | Longo prazo (≥ 4 anos) |

| Apelo nutricional entre consumidores preocupados com a saúde impulsiona o crescimento | +0.7% | Global | Curto prazo (≤ 2 anos) |

| Programas de nutrição escolar liderados pelo governo incorporando leite maltado | +0.4% | Ásia-Pacífico, Oriente Médio | Curto prazo (≤ 2 anos) |

| Tendência de premiumização em shakes de nutrição adulta aproveitando extratos de malte | +0.3% | Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente penetração de bebidas lácteas à base de malte

Com o aumento da consciência sobre saúde, os consumidores estão migrando para bebidas que fornecem proteínas e micronutrientes essenciais. As bebidas lácteas à base de malte atendem efetivamente a essa demanda, mantendo um perfil de sabor familiar. Os gerentes de marca reposicionaram estrategicamente vários produtos maltados tradicionais como soluções de "nutrição completa", expandindo o mercado para além das crianças para incluir adultos ocupados que buscam opções de substituição de refeições. A integração de ingredientes maltados em bebidas lácteas está ganhando impulso à medida que os fabricantes respondem à demanda dos consumidores por produtos nutricionalmente aprimorados. A produção de leite na Índia em 2024 foi de 239,30 milhões de toneladas, de acordo com o Departamento de Pecuária e Criação de Animais [1]Fonte: Departamento de Pecuária e Criação de Animais, "Estatísticas de Pecuária e Criação de Animais 2024", dahd.gov.in. A produção de leite na Índia em 2024 foi A produção de leite na Índia em 2024 foi A produção de leite na Índia em 2024 foi A produção de leite na Índia em 2024 foi impulsionada pelo aumento do rebanho, pelo apoio governamental e por condições climáticas favoráveis. A iniciativa 'Revolução Branca 2.0' do governo indiano está investindo em infraestrutura leiteira e programas de apoio para aumentar a produção e o consumo, criando condições favoráveis para o desenvolvimento de produtos de leite maltado. A crescente alocação de espaço em refrigeradores para leite fortificado com malte em pontos de venda modernos reflete esforços mais intensos de merchandising e melhores parcerias entre fornecedores e varejistas. Embora a inovação em sabores permaneça limitada, o crescimento do volume é impulsionado principalmente pelo aumento da disponibilidade do produto e pelo marketing direcionado, em vez de reformulações significativas, ressaltando a preferência sustentada dos consumidores pelos perfis de sabor principais. Novos fornecedores de laticínios que celebram acordos de marca própria podem capitalizar essa demanda estável de sabor priorizando a eficiência da cadeia de suprimentos em detrimento de iniciativas dispendiosas de desenvolvimento de produtos.

Demanda crescente de produtores artesanais e de panificação funcional

Os operadores de panificação artesanal estão incorporando cada vez mais o pó de leite maltado para melhorar a caramelização e o douramento, proporcionando melhores perfis de sabor sem depender de aditivos artificiais. Essa mudança estratégica está impulsionando o crescimento da participação no mercado de leite maltado dentro do segmento de ingredientes para panificação, enquanto introduz pós maltados a consumidores que podem não consumi-los tradicionalmente na forma líquida. A ênfase no abastecimento sustentável, agora uma característica-chave nos cardápios de panificação, se alinha com as iniciativas de redução da pegada de carbono dos fornecedores de malte, criando oportunidades para parcerias de co-branding. Em novembro de 2023, a Soufflet Malt concluiu a aquisição do United Malt Group, posicionando-se estrategicamente para aproveitar essa tendência, priorizando soluções sustentáveis de malte para as indústrias cervejeira e alimentícia. O perfil de sabor único e as vantagens nutricionais do pó de leite maltado melhoram o sabor e a funcionalidade dos produtos de panificação, atendendo aos consumidores que buscam produtos de qualidade premium. Os investimentos em equipamentos avançados de panificação, como misturadoras planetárias de alta capacidade, facilitam a hidratação precisa dos pós de leite maltado, garantindo qualidade consistente do miolo em produtos de panificação premium. Essa diferenciação permite que os padeiros justifiquem preços mais elevados, compensando efetivamente os custos incrementais de ingredientes premium. Além disso, os pontos de venda de panificação estão se tornando plataformas de marketing experiencial para os produtores de malte, apresentando as principais marcas de bebidas a novos segmentos de consumidores por meio de promoções cruzadas baseadas em sobremesas.

Posicionamento de rótulo limpo impulsionando a adoção de leite maltado à base de cevada

Os produtos maltados à base de cevada estão experimentando uma demanda crescente entre os consumidores atentos aos rótulos, impulsionada pela forte associação da cevada com a tradição cervejeira tradicional. Os fabricantes estão estrategicamente focados em oferecer listas de ingredientes concisas que excluem aromas e corantes artificiais, reforçando assim a transparência e possibilitando a cobrança de pequenos prêmios de preço. Além disso, as equipes de reformulação de produtos estão aproveitando o maior teor de β-glucana da cevada para posicionar esses produtos como amigáveis para a saúde do coração, criando uma vantagem competitiva distinta em relação às alternativas à base de trigo. A crescente preferência dos consumidores por listas de ingredientes transparentes e de rótulo limpo está influenciando significativamente a adoção de produtos de leite maltado à base de cevada. Em 2023, 40% dos consumidores norte-americanos compravam regularmente alimentos ou bebidas influenciados por rótulos naturais, conforme relatado pelo Conselho Internacional de Informação Alimentar [2]Fonte: Conselho Internacional de Informação Alimentar, "Pesquisa de Alimentação e Saúde 2023", ific.org. A União Europeia, a Rússia e a Austrália, como os principais produtores mundiais de cevada, fornecem uma base de fornecimento confiável e estável para apoiar formulações de produtos de rótulo limpo. As tendências emergentes indicam um foco crescente em variedades de cevada com alto teor de fibras devido aos seus reconhecidos benefícios à saúde. Esse desenvolvimento está impactando diretamente o mercado de leite maltado, pois os fabricantes visam aprimorar o valor nutricional de suas ofertas, mantendo seu compromisso com os padrões de rótulo limpo.

Apelo nutricional entre consumidores preocupados com a saúde impulsiona o crescimento

As empresas estão expandindo estrategicamente seus portfólios de produtos para enfatizar benefícios como saúde intestinal, fortalecimento dos ossos e suporte ao sono, alinhando-se com as tendências de segmentação funcional no mercado de nutrição esportiva. O leite maltado, fortificado com vitaminas do complexo B, cálcio e vitamina D — nutrientes frequentemente subconsumdos em dietas típicas — apresenta alegações de embalagem cientificamente validadas. O alto valor nutricional dos produtos de leite maltado está impulsionando a adoção entre consumidores preocupados com a saúde que buscam soluções de bebidas funcionais. De acordo com os Regulamentos Canadenses de Alimentos e Medicamentos, o leite maltado deve conter pelo menos 7,5% de gordura do leite e é produzido pela mistura de leite com líquido derivado de uma mistura de malte de cevada moído e farinha [3]Fonte: Governo do Canadá, "Leis de Justiça", laws.gc.ca. As parcerias com nutricionistas e pediatras aumentam a credibilidade do produto e facilitam o acesso a canais institucionais, como hospitais e instalações de assistência a idosos, expandindo além da distribuição tradicional no varejo. As percepções das mídias sociais indicam uma tendência crescente de consumidores que associam bebidas maltadas a rotinas noturnas, destacando o potencial de mercado inexplorado para blends de suporte ao sono. Ao incorporar extratos herbais calmantes em produtos maltados, as marcas podem estabelecer uma subcategoria premium com margens de lucro mais elevadas. Além disso, esse foco funcional impulsiona a adoção de embalagens precisas de controle de porções, que podem reduzir o consumo de açúcar por xícara e melhor se alinhar com as iniciativas de saúde pública.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | HORIZONTE DE IMPACTO |

|---|---|---|---|

| Crescente mudança dos consumidores para alternativas "lácteas" à base de plantas | -0.6% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Preços voláteis de cevada e trigo devido a variações de rendimento ligadas ao clima | -0.5% | Global | Curto prazo (≤ 2 anos) |

| Alto teor de açúcar e crescentes preocupações com a saúde | -0.4% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Alta prevalência de intolerância à lactose limitando a penetração | -0.5% | Global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente mudança dos consumidores para alternativas "lácteas" à base de plantas

Na América do Norte e na Europa Ocidental, a crescente proeminência das bebidas sem laticínios está criando um desafio competitivo para o mercado tradicional de leite maltado. Os consumidores mais jovens, motivados pela sustentabilidade ambiental e pela intolerância à lactose, estão adotando cada vez mais alternativas à base de plantas. Testes de sabor realizados no Sudeste Asiático revelam que o sabor de malte mascara efetivamente as notas indesejáveis presentes em bebidas à base de leguminosas, apresentando uma oportunidade para formulações híbridas de malte e aveia ganharem força na região. As principais marcas de malte já garantiram marcas registradas para extensões de produtos à base de plantas, sinalizando uma convergência de fronteiras competitivas nos próximos anos. Os fabricantes tradicionais de leite maltado estão aproveitando acordos de cofabricação com processadores alternativos de laticínios estabelecidos para acelerar a entrada no mercado e minimizar os riscos de despesas de capital. As empresas que gerenciam estrategicamente portfólios duplos de produtos lácteos e sem laticínios estão bem posicionadas para mitigar a canibalização de categorias enquanto capitalizam oportunidades de crescimento emergentes.

Preços voláteis de cevada e trigo devido a variações de rendimento ligadas ao clima

Eventos climáticos extremos perturbaram os suprimentos globais de cevada e trigo, gerando volatilidade nos preços do malte e comprimindo as margens dos produtores. Os preços futuros agora experimentam flutuações intra-sazonais significativas, complicando os processos orçamentários das equipes de compras na indústria de leite maltado. Para mitigar essas oscilações de preços, os principais fabricantes estão diversificando as origens de abastecimento em vários continentes, aceitando complexidades logísticas aumentadas para alcançar estabilidade de custos. Além disso, alguns produtores estão adotando tratamentos enzimáticos que permitem a substituição parcial de grãos de menor qualidade sem comprometer o poder diastático, reduzindo assim os riscos de matéria-prima. Empresas com visão de futuro estão celebrando contratos de longo prazo com produtores que cultivam variedades resistentes à seca, garantindo o fornecimento a prêmios predeterminados. Essas estratégias fortalecem o alinhamento entre iniciativas de sustentabilidade e desempenho financeiro, posicionando as métricas ESG como integrais às estratégias de abastecimento de grãos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Fonte: Cevada Ganhando Terreno Apesar da Dominância do Trigo

Em 2025, os produtos à base de trigo capturaram 67,86% da receita, refletindo sua preferência estabelecida dos consumidores e perfil de doçura econômica. A disponibilidade global do trigo e o desempenho consistente das enzimas durante a maltagem garantem resultados de sabor previsíveis. No entanto, a crescente atenção regulatória sobre fibras alimentares e tendências de rótulo limpo está impulsionando as equipes de inovação de produtos a enfatizar o maior teor de fibra solúvel da cevada. Os grãos de cevada de duas fileiras, reconhecidos por seu superior poder diastático, permitem uma conversão eficiente de açúcar e oferecem perfis de sabor mais doces sem sacarose adicional.

A cevada está projetada para atingir um robusto CAGR de 8,29% de 2026 a 2031, desbloqueando oportunidades de crescimento significativas. O aumento da conscientização dos consumidores sobre os benefícios cardiovasculares do beta-glucano deve estreitar a diferença de participação de mercado entre cevada e trigo no segmento de leite maltado. A produção de cevada geograficamente diversificada na Europa, Rússia, Oceania e América do Norte oferece resiliência contra perturbações climáticas regionais. Para atender à demanda por ofertas premium, os desenvolvedores de produtos estão incorporando maltes torrados ou maltes cristal especiais, que naturalmente oferecem sabores semelhantes ao caramelo, eliminando a necessidade de aditivos artificiais. Essa estratégia de diferenciação atrai consumidores adultos preocupados com a saúde que buscam opções indulgentes, mas alinhadas ao bem-estar.

Forma: Variantes Líquidas Desafiando a Dominância do Pó

Em 2025, as formulações em pó dominaram o mercado de leite maltado, contribuindo com 80,75% das vendas totais. Esse forte desempenho é atribuído ao seu longo prazo de validade, à facilidade de armazenamento doméstico e à compatibilidade com embalagens em sachê para dose única, que se alinha às preferências dos consumidores por conveniência e praticidade. As marcas tradicionais mantiveram uma penetração doméstica significativa em mercados importantes, como Índia, China e Brasil, impulsionando ainda mais o crescimento do segmento de formato em pó. Apesar dessa dominância, a categoria pronto para beber (RTD) está emergindo como um segmento de alto crescimento, com bebidas maltadas líquidas projetadas para atingir um CAGR de 7,34% (2026-2031). Esse crescimento é alimentado pela crescente demanda dos consumidores por conveniência e parcerias estratégicas com provedores de serviços de alimentação, incluindo cafés, escolas e lojas de conveniência, que estão expandindo a disponibilidade de produtos RTD.

As bebidas maltadas líquidas estão aproveitando tecnologias avançadas de processamento asséptico para preservar a integridade do sabor e reduzir a dependência da logística de cadeia fria. Essas inovações estão permitindo que os fabricantes penetrem em mercados rurais com infraestrutura de refrigeração limitada, expandindo assim suas redes de distribuição. Embora a formulação de bebidas maltadas líquidas envolva maior complexidade devido à necessidade de estabilidade de emulsão, lançamentos bem-sucedidos de produtos em sabores populares como chocolate, baunilha e cereal estão repercutindo entre os segmentos de consumidores mais jovens. Essa tendência não está apenas impulsionando o aumento da adoção entre os grupos demográficos mais jovens, mas também contribuindo para a premiumização da experiência de consumo de bebidas maltadas, posicionando a categoria RTD como um importante driver de crescimento no mercado.

Tipo de Embalagem: Sachês Perturbando os Formatos Tradicionais

Os potes plásticos responderam por 39,85% do volume de 2025, refletindo seu papel estabelecido no armazenamento em despensa para família. Os formatos HDPE e PET protegem a integridade do produto e permitem aberturas de boca larga para dosagem conveniente. No entanto, preocupações ecológicas e o crescimento do comércio eletrônico aceleram uma mudança para sachês flexíveis, que são leves, requerem menos resina e reduzem os custos de frete de entrada. Os sachês agora registram um CAGR de 8,38%, tornando-os o segmento de embalagem de crescimento mais rápido até 2031.

Os principais envasadores estão investindo estrategicamente em laminados de mono-material recicláveis e em conteúdo reciclado pós-consumo (PCR) para se alinhar com os objetivos da economia circular e aprimorar suas credenciais de sustentabilidade. Na Malásia, os processadores estão experimentando ativamente resinas de base biológica e tintas de alta barreira para alcançar um equilíbrio ideal entre sustentabilidade ambiental e estabilidade de prazo de validade, ao mesmo tempo que aderem aos padrões de conformidade halal e abordam as implicações de regulamentações mais rígidas de depósito. Para os proprietários de marcas, a adoção de sachês leves não apenas facilita uma melhor retenção de margem bruta diante das pressões inflacionárias, mas também cria oportunidades para realocar orçamentos para atividades promocionais, fortalecendo assim seu posicionamento competitivo no mercado.

Canal de Distribuição: Expansão do Serviço de Alimentação Remodelando as Dinâmicas do Mercado

Os pontos de venda no varejo mantêm um domínio de 43,95% do faturamento global, capitalizando sua presença estabelecida nas prateleiras e oferecendo embalagens maiores com vantagens competitivas de preço por porção. Enquanto isso, o setor de serviços de alimentação está projetado para atingir um CAGR de 12,18% (2026-2031), impulsionado pela expansão da cultura de cafés, pelo crescimento dos formatos de café da manhã fast-casual e pelos contratos de refeições com instituições de ensino. No Oriente Médio, a crescente demanda por bases maltadas líquidas em volume, utilizadas em shakes especiais, é apoiada por um robusto pipeline de restaurantes de serviço rápido e pela ampla adoção de aplicativos de entrega.

A participação no setor de serviços de alimentação aumenta a visibilidade da marca entre os consumidores adultos, incentivando compras subsequentes de SKUs complementares para consumo doméstico e promovendo uma estratégia integrada de omnicanal. Além disso, a versatilidade das receitas à base de malte permite que os chefs incorporem sabores de malte em sobremesas, smoothies e recheios de panificação, impulsionando uma maior utilização de ingredientes. Nas cantinas de escritórios, a adoção de dispensadores de fonte e máquinas de autoatendimento de marca própria está contribuindo para porções diárias incrementais durante as operações dos dias de semana.

Análise Geográfica

A Ásia-Pacífico retém a maior participação no mercado de leite maltado, com aproximadamente 36,72% em 2025, impulsionada pelo crescimento populacional, pelo aumento da renda da classe média e pela preferência cultural por bebidas nutricionais à base de leite. As mudanças regulatórias que exigem uma rotulagem mais clara do açúcar levaram as principais marcas a reformular suas ofertas, resultando em produtos com menor teor de sacarose e perfis aprimorados de micronutrientes. O estabelecimento de novas fábricas greenfield no leste da Índia reduz estrategicamente os prazos de entrega de produtos acabados para regiões carentes, permitindo que os fabricantes capturem demanda rural adicional. As cidades de nível 2 estão experimentando o crescimento mais rápido em vendas unitárias, refletindo uma mudança na adoção de áreas urbanas para suburbanas. Ao introduzir unidades de manutenção de estoque menores, os fabricantes engajam com sucesso os consumidores rurais sensíveis ao preço, que posteriormente fazem a transição para embalagens maiores à medida que a lealdade à marca se fortalece.

A região do Oriente Médio e África está emergindo como a região de crescimento mais rápido, com um CAGR de 8,93% previsto até 2031, à medida que os consumidores optam cada vez mais por bebidas premium e funcionais. O aumento da conscientização sobre preocupações de saúde relacionadas à obesidade está impulsionando a demanda por bebidas densas em nutrientes, mas saborosas, posicionando o leite maltado como uma escolha preferida devido às suas propriedades saciantes e à ausência de cafeína. Os impostos sobre o açúcar impostos pelo governo estão incentivando ainda mais os fabricantes a desenvolver variantes com menos açúcar. Os cafés boutique em Dubai e Riade estão introduzindo lattes de leite maltado, demonstrando a compatibilidade da cultura ocidental do café com as ofertas tradicionais de leite maltado. Os processadores de laticínios regionais estão celebrando acordos de licenciamento com marcas globais de malte, facilitando a localização, reduzindo a exposição tarifária e acelerando o tempo de entrada no mercado. Esse crescimento no Oriente Médio oferece às empresas globais uma oportunidade estratégica para compensar a estagnação de receita em mercados ocidentais maduros.

A Europa e a América do Norte, embora sejam mercados maduros, estão testemunhando uma ressurgência na demanda por leite maltado sob a tendência da "nova nostalgia", que moderniza sabores tradicionais com benefícios nutricionais atualizados. O relatório enfatiza uma inclinação dos consumidores por sabores familiares reinventados com um apelo contemporâneo. O escrutínio regulatório sobre o teor de açúcar impulsionou a inovação, com as marcas adotando adoçantes naturais como a estévia para manter o sabor enquanto atendem a rigorosos padrões nutricionais. As campanhas de marketing digital estão aproveitando a narrativa do patrimônio para justificar preços premium, conectando a fidelidade à marca de longa data com tendências contemporâneas de bem-estar. Além disso, vários fabricantes europeus estão integrando cadeias de suprimento de cevada rastreáveis, utilizando tecnologia blockchain para verificar a proveniência e atrair consumidores eticamente conscientes.

Cenário Competitivo

O mercado de leite maltado é moderadamente fragmentado, com players-chave como Nestle S.A., Associated British Foods Plc, Unilever Plc, Amul (Gujarat Cooperative Milk Marketing Federation), entre outros, detendo participações de mercado significativas. Essas empresas estão implementando estratégias distintas, priorizando a inovação de produtos e reformulações orientadas para a saúde para fortalecer suas posições competitivas.

Sob crescente escrutínio regulatório, particularmente em relação a alegações nutricionais e teor de açúcar, os players estabelecidos no mercado estão revisando proativamente seu posicionamento e formulações de produtos. Essa estrutura regulatória em evolução oferece um potencial de crescimento significativo para concorrentes ágeis com fortes credenciais de rótulo limpo. Esses players estão bem equipados para se adaptar às preferências dos consumidores em mudança e atender aos rigorosos requisitos regulatórios, aprimorando assim sua vantagem competitiva no mercado.

Oportunidades de crescimento estão surgindo em segmentos especializados, incluindo produtos de leite maltado funcionais que abordam necessidades específicas de saúde e alternativas à base de plantas que atendem à crescente demanda por opções sem laticínios. O setor está cada vez mais aproveitando os avanços tecnológicos para melhorar a eficiência da produção e a qualidade do produto. Por exemplo, a iniciativa 'Fuel for Growth' da Nestlé, no valor de CHF 2,5 bilhões, concentra-se em impulsionar a eficiência operacional e o crescimento de categorias, sublinhando o papel crítico da tecnologia na manutenção de uma vantagem competitiva.

Líderes do Setor de Leite Maltado

Nestle S.A.

Associated British Foods Plc

Unilever Plc

Amul (Gujarat Cooperative Milk Marketing Federation)

Briess Malt and Ingredients Co.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2024: A Nestlé introduziu uma nova bebida de leite maltado com baixo teor de açúcar, alinhando-se à sua iniciativa estratégica de atender à crescente demanda dos consumidores por opções de produtos mais saudáveis e conscientes em relação ao açúcar no mercado europeu.

- Março de 2024: A Nestlé Austrália investiu USD 32 milhões para modernizar sua fábrica em Smithtown, que produz Milo. Esse investimento estratégico aprimora a linha de fabricação do Milo incorporando tecnologia avançada e expandindo a capacidade de produção.

- Janeiro de 2024: A Ovaltine introduziu um pó de leite maltado com alto teor de proteína especificamente projetado para atender à crescente demanda entre atletas e entusiastas do fitness. Este produto visa atender às necessidades nutricionais desse público-alvo, oferecendo uma solução conveniente e eficaz para a ingestão de proteínas.

- Setembro de 2023: A Nestlé reformulou seus produtos de pó de leite maltado para incluir ingredientes mais naturais, alinhando-se aos seus objetivos de sustentabilidade e atendendo às crescentes preferências dos consumidores por rótulos mais limpos e opções de produtos mais saudáveis.

Escopo do Relatório do Mercado Global de Leite Maltado

O leite maltado é uma bebida criada pela combinação de leite seco com uma formulação à base de malte.

O mercado de leite maltado é segmentado por fonte, forma, tipo de embalagem, canais de distribuição e geografia. Com base na fonte, o mercado é segmentado em trigo, cevada e outros. Com base na forma, o mercado é segmentado em pó e líquido. Com base no tipo de embalagem, o mercado é segmentado em latas, potes plásticos (HDPE/PET), sachês e outros. Com base nos canais de distribuição, o mercado é segmentado em varejo, processamento de alimentos e serviço de alimentação. O segmento de varejo é ainda segmentado em hipermercados/supermercados, lojas de conveniência, varejistas online e outros canais fora do estabelecimento. Com base na geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, América do Sul, Oriente Médio e África. O dimensionamento do mercado foi realizado em termos de valor em USD para todos os segmentos mencionados acima.

| Trigo |

| Cevada |

| Outros |

| Pó |

| Líquido |

| Latas |

| Potes Plásticos (HDPE/PET) |

| Sachês |

| Outros |

| Varejo |

| Hipermercados/Supermercados |

| Lojas de Conveniência |

| Varejistas Online |

| Outros Canais Fora do Estabelecimento |

| Processamento de Alimentos (Industrial) |

| Serviço de Alimentação |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Fonte | Trigo | |

| Cevada | ||

| Outros | ||

| Por Forma | Pó | |

| Líquido | ||

| Por Tipo de Embalagem | Latas | |

| Potes Plásticos (HDPE/PET) | ||

| Sachês | ||

| Outros | ||

| Por Canal de Distribuição | Varejo | |

| Hipermercados/Supermercados | ||

| Lojas de Conveniência | ||

| Varejistas Online | ||

| Outros Canais Fora do Estabelecimento | ||

| Processamento de Alimentos (Industrial) | ||

| Serviço de Alimentação | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de leite maltado?

O mercado de leite maltado está avaliado em USD 10,27 bilhões em 2026 e está projetado para atingir USD 13,33 bilhões até 2031.

Qual região detém a maior participação no mercado de leite maltado?

A Ásia-Pacífico lidera com uma contribuição de receita de 36,72% em 2025.

Qual fonte de grão está se expandindo mais rapidamente nas formulações de leite maltado?

Os produtos à base de cevada estão previstos para crescer a um CAGR de 8,29% entre 2026 e 2031, superando as variantes à base de trigo.

Com que rapidez o canal de distribuição de serviços de alimentação está crescendo para o leite maltado?

As vendas de serviços de alimentação estão projetadas para avançar a um CAGR de 12,18% até 2031.

Página atualizada pela última vez em: