Tamanho e Participação do Mercado de Máquinas de Colheita

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

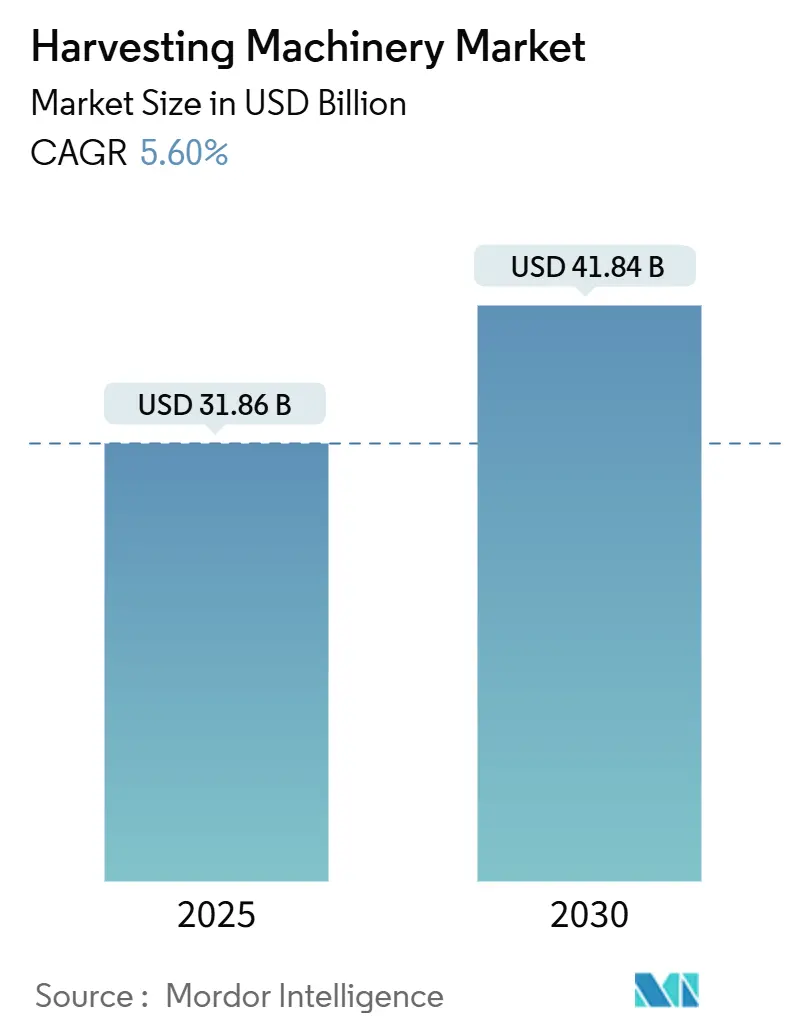

| Tamanho do Mercado (2025) | 31.86 Bilhões de dólares |

| Tamanho do Mercado (2030) | 41.84 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.60% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Máquinas de Colheita pela Mordor Intelligence

O tamanho do Mercado de Equipamentos de Colheita está estimado em USD 31,86 bilhões em 2025, e deve atingir USD 41,84 bilhões até 2030, a uma TCAC de 5,60% durante o período de previsão. O crescimento é impulsionado pela mecanização constante, expansão da agricultura de precisão e chegada de funções autônomas que reduzem a dependência de mão de obra. A Ásia-Pacífico permanece como o centro da demanda, enquanto o Oriente Médio e África registram os ganhos mais rápidos à medida que programas de subsídios e modelos de colheita por contrato se estabelecem. Motores diesel ainda dominam os sistemas de propulsão, mas o crescimento de dois dígitos para soluções híbridas e elétricas sinaliza uma transição importante que se alinha com regras de emissões mais rigorosas. A diversificação de culturas, particularmente o crescimento de culturas especializadas, está ampliando a base de aplicação para máquinas sofisticadas e criando novas fontes de receita para ofertas de serviços orientadas por dados.

Principais Conclusões do Relatório

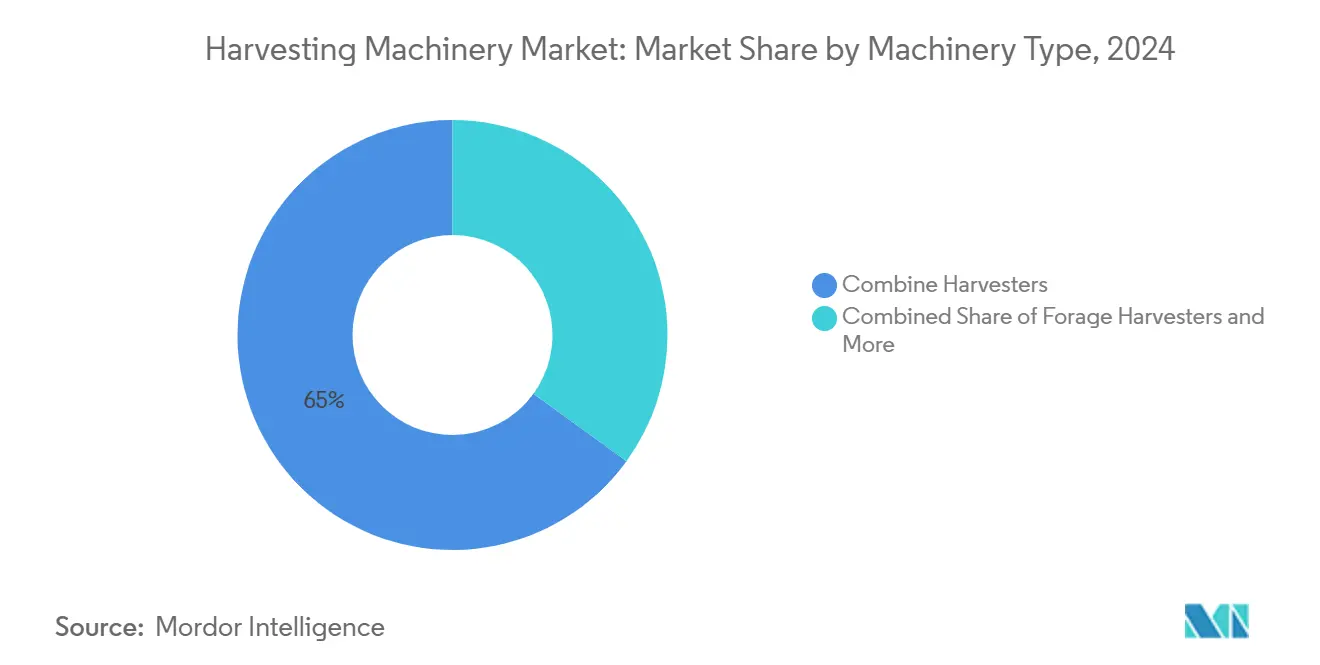

- Por tipo de máquina, as colheitadeiras combinadas lideraram com 65% da participação de receita em 2024; colheitadeiras de cana-de-açúcar devem expandir a uma TCAC de 7,5% até 2030.

- Por fonte de energia, motores diesel detiveram 92% da participação do mercado de equipamentos de colheita em 2024; unidades híbridas/elétricas devem crescer a uma TCAC de 12% entre 2025-2030.

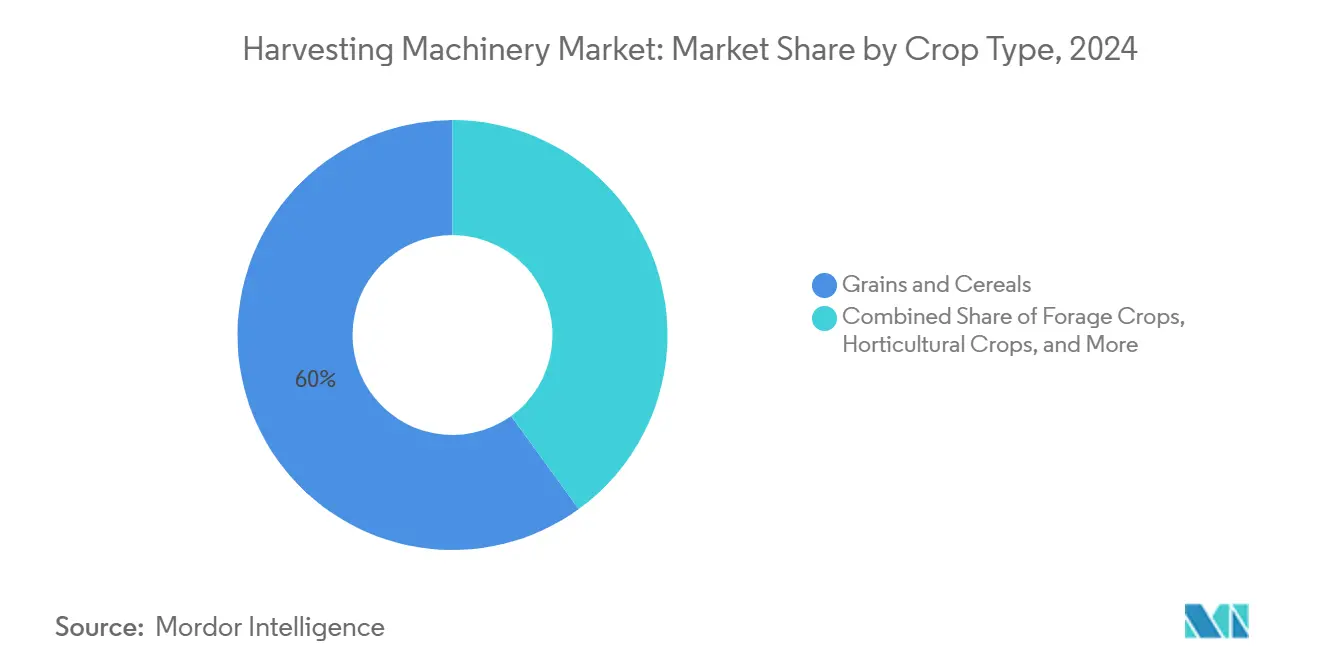

- Por tipo de cultura, grãos e cereais representaram 60% do tamanho do mercado de equipamentos de colheita em 2024, enquanto culturas especializadas avançam a uma TCAC de 9% até 2030.

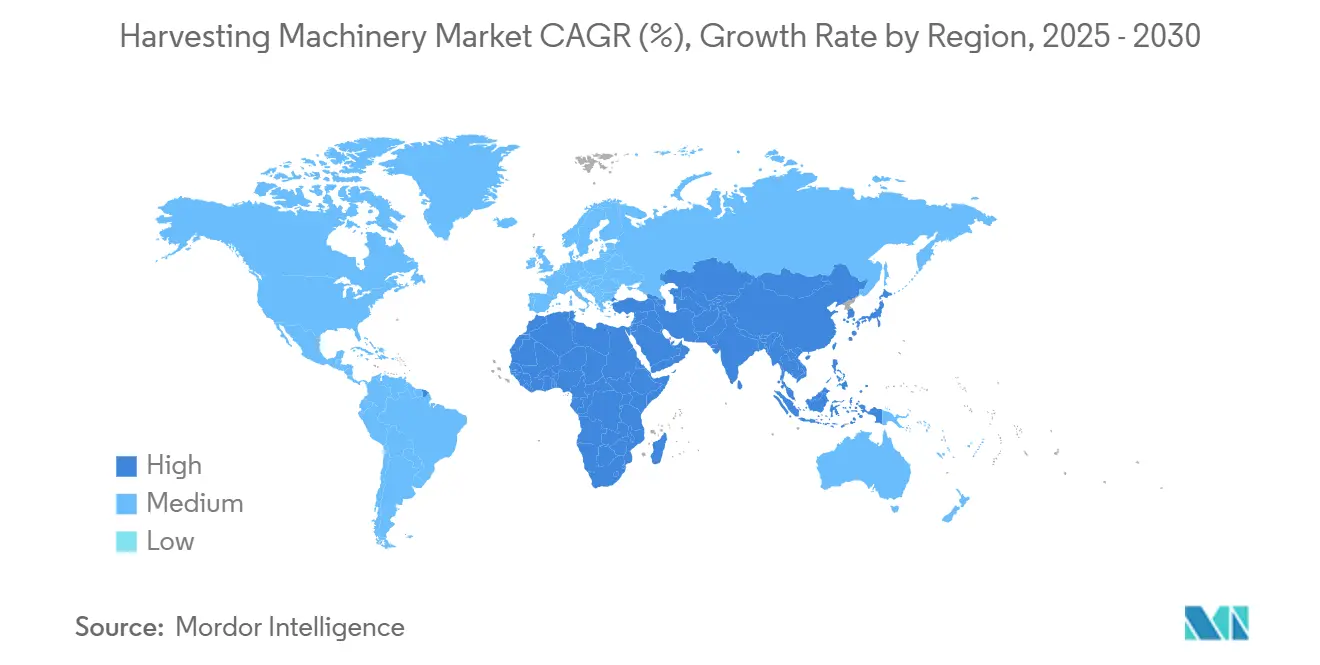

- Por geografia, a Ásia-Pacífico comandou 45% do mercado de equipamentos de colheita em 2024; o Oriente Médio e África é a região de crescimento mais rápido com uma TCAC de 8% para 2025-2030.

- Deere & Company, CNH Industrial e AGCO capturaram conjuntamente mais da metade das vendas globais em 2024, destacando a concentração média do setor.

Tendências e Insights do Mercado Global de Máquinas de Colheita

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão da TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Crescente demanda por colheitadeiras combinadas de alta capacidade | +1.2% | Ásia-Pacífico | Médio prazo (2-4 anos) |

| Incentivos governamentais estão acelerando a mecanização em economias em desenvolvimento | +0.9% | África, América do Sul, Sul da Ásia | Longo prazo (≥ 4 anos) |

| Escassez de mão de obra e inflação salarial estão impulsionando a automação | +0.8% | América do Norte, Europa, Austrália | Curto prazo (≤ 2 anos) |

| Expansão de modelos de negócios de colheita por contrato | +0.7% | Global | Médio prazo (2-4 anos) |

| Integração de agricultura de precisão e telemática em colheitadeiras | +0.6% | América do Norte, Europa e mercados asiáticos avançados | Médio prazo (2-4 anos) |

| Programas de financiamento e leasing de fabricantes aliviando o fardo de despesas de capital | +0.5% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda por Colheitadeiras Combinadas de Alta Capacidade

A colheita mecânica está ganhando impulso na China e Índia à medida que clusters agrícolas maiores emergem e formuladores de políticas canalizam subsídios para equipamentos modernos. Culturas de grande extensão colhidas com alta produtividade combinam perdas pós-colheita menores, melhoram a qualidade dos grãos e encurtam os tempos de rotação entre ciclos de plantio. Esta confluência de escala, tecnologia e política deve manter a liderança da região em atualizações combinadas através do médio prazo.

Incentivos Governamentais Acelerando a Mecanização em Economias em Desenvolvimento

Subsídios do setor público, abatimentos fiscais e empréstimos subsidiados estão remodelando o mercado de equipamentos de colheita, particularmente na África e partes da América do Sul. Roteiros nacionais de mecanização agora priorizam colheitadeiras ao lado de tratores, visualizando-as como essenciais para redução de perdas pós-colheita e metas de segurança alimentar. Vários países estão vinculando subsídios a condições de montagem doméstica, incentivando marcas globais a estabelecer instalações de montagem semi-completa e envolver parceiros locais para suporte pós-venda.

Escassez de Mão de Obra e Inflação Salarial Estão Impulsionando a Automação

A oferta de mão de obra agrícola tem se apertado em economias de salários altos onde padrões de migração sazonal mudaram e indústrias concorrentes oferecem pagamentos mais altos. Custos médios de salários agrícolas na América do Norte e Europa subiram em dois dígitos nas temporadas recentes, corroendo a rentabilidade e compelindo produtores a substituir equipes manuais por colheitadeiras auto-niveladoras, auto-direcionáveis e eventualmente sem motorista.

Integração de Agricultura de Precisão e Telemática em Colheitadeiras

Colheitadeiras modernas agora servem como centros de dados móveis, coletando métricas de produtividade, umidade e saúde da máquina em tempo real. A conectividade em nuvem alimenta plataformas de análise que ajustam finamente prescrições de plantio e dosagem de fertilizantes para temporadas subsequentes, fechando o ciclo entre colheita e planejamento de insumos. Sistemas de visão avançados ajustam velocidade do solo e configurações de debulha instantaneamente, reduzindo danos aos grãos e uso de combustível.

Análise do Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão da TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Alto custo inicial versus níveis de renda de pequenas fazendas | -0.8% | África, Sul da Ásia, América do Sul | Médio prazo (2-4 anos) |

| Volatilidade nos preços de commodities está reduzindo compras de máquinas | -0.7% | Global | Curto prazo (≤ 2 anos) |

| Redes limitadas de concessionárias e serviços na África e Oriente Médio | -0.5% | África, Oriente Médio | Longo prazo (≥ 4 anos) |

| Preocupações ambientais sobre emissões diesel | -0.4% | Europa, América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Initial Versus Níveis de Renda de Pequenas Fazendas

Colheitadeiras modernas podem custar entre USD 300.000 e USD 500.000, uma cifra além do alcance da maioria dos pequenos proprietários. Holdings de terra fragmentados na África e Sul da Ásia diluem taxas de utilização de máquinas e alongam períodos de retorno. Lacunas agudas de financiamento ampliam divisões de adoção de tecnologia e sustentam um mercado secundário para máquinas envelhecidas e de altas emissões que têm desempenho inferior em combustível e qualidade de grãos.

Redes Limitadas de Concessionárias e Serviços na África e Oriente Médio

Tempo de inatividade do equipamento durante janelas de colheita pode apagar ganhos de produtividade. Pegadas esparsas de concessionárias e infraestrutura rodoviária deficiente inflam tempos de resposta e custos de logística de peças. Agricultores frequentemente optam por máquinas mais simples e localmente serviciais mesmo que o desempenho fique atrás das importações de geração atual. O sucesso depende de alinhar modelos de serviço com calendários agronômicos locais e construir centros de peças que cortem tempos de espera no balcão.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Tipo de Máquina: Colheitadeiras Combinadas Lideram

Colheitadeiras combinadas geraram a maior receita em 2024, representando 65% do mercado de equipamentos de colheita. Melhorias contínuas em módulos sensores e pacotes de automação agora permitem que operadores deleguem a maioria dos ajustes de debulha, separação e limpeza ao software, o que aumenta a produtividade enquanto conserva combustível. A proposição custo-benefício impulsiona a demanda de substituição entre fazendas comerciais enfrentando mercados de trabalho mais apertados. Penalidades crescentes de produtividade do corte manual, além de regras de saúde e segurança, fortalecem o caso para máquinas de cana autopropelidas nessas regiões.

Em contraste, colheitadeiras de cana-de-açúcar, embora menores em volume, devem registrar uma TCAC de 7,5% até 2030 à medida que Brasil, Índia e Tailândia expandem a área sob cana mecanizada. Penalidades crescentes de produtividade do corte manual, além de regras de saúde e segurança, fortalecem o caso para máquinas de cana autopropelidas nessas regiões. Fabricantes adaptam modelos de cana-de-açúcar para layouts de fileiras estreitas, declives íngremes e solos mais úmidos, integrando telemática que reporta uniformidade de comprimento de toletes e velocidade do ventilador extrator. Tais refinamentos específicos de cultura suportam preços premium. Colheitadeiras de forragem, essenciais para qualidade de ração de gado leiteiro, mantêm crescimento de dígitos únicos médios à medida que operadores atualizam para modelos com controle de precisão de comprimento de corte e aplicadores de inoculante de silagem.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Fonte de Energia: Transição Elétrica Acelera Apesar do Domínio do Diesel

Motores diesel retiveram 92% da participação do mercado de equipamentos de colheita em 2024, graças à densidade energética incomparável e uma vasta rede de reabastecimento. As plataformas híbridas e totalmente elétricas estão avançando a uma TCAC de 12% à medida que curvas de custo de bateria caem e limites regulatórios sobre emissões de particulados se apertam. O tamanho do mercado de equipamentos de colheita para segmentos elétricos e híbridos deve crescer até 2030, impulsionado por programas piloto em culturas especializadas de alto valor onde operação silenciosa e emissões locais zero oferecem benefícios agronômicos e comunitários. Adotantes iniciais relatam menores despesas de manutenção devido à redução de peças móveis, enquanto frenagem regenerativa e sistemas de assistência de energia cortam o uso diário de combustível ou eletricidade.

Por Tipo de Cultura: Culturas Especializadas Impulsionam Inovação Apesar do Domínio de Grãos

Grãos e cereais representaram 60% das receitas globais em 2024, refletindo bases instaladas de colheitadeiras de grande escala nas Américas, Europa e Austrália. Não obstante, culturas especializadas frutas, vegetais e nozes são o motor do crescimento, expandindo a uma TCAC de 9%. Produtos delicados demandam sistemas de visão computacional que detectam maturação, garras robóticas que evitam machucados e efetuadores finais que se auto-limpam entre colheitas[1]U.S. Department of Agriculture, "Automation Helps Solve Specialty Crop Challenges," usda.gov. Investimentos em tal tecnologia subiram acentuadamente, com produtores citando escassez de mão de obra e prêmios de qualidade em mercados frescos.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

A Ásia-Pacífico ancora 45% do mercado de equipamentos de colheita e continua a superar médias globais até 2030. A consolidação rápida de terras agrícolas na China e frotas crescentes de colheita por contrato na Índia estimulam renovação contínua de frota. Subsídios provinciais na China reembolsam até 30% dos custos elegíveis de máquinas, influenciando escolhas tecnológicas em direção a modelos com orientação de precisão que se alinham com metas nacionais de melhoria de produtividade.

Oriente Médio e África, embora representando uma base modesta hoje, é a região de crescimento mais rápido a uma TCAC de 8% entre 2025 e 2030. Governos priorizam mecanização para garantir autossuficiência em grãos e reduzir perdas pós-colheita que podem exceder 20% em sistemas de pequenos proprietários.[2]Food and Agriculture Organization, "Sustainable Agricultural Mechanization: A Framework for Africa," fao.org Isenções de taxas de importação sobre componentes e garantias de crédito para frotas cooperativas visam alavancar efeitos de escala. O Oriente Médio permanece como uma localização emergente onde agricultura de ambiente controlado e cultivo no deserto apoiado pelo governo requerem colheitadeiras especializadas para tomates de estufa, folhas verdes e tamareiras. Incentivos de investimento e logística de zona franca encorajam marcas multinacionais a posicionar centros de distribuição regional, fechando lacunas de tempo de entrega e fomentando disponibilidade de peças.

América do Norte e Europa contribuem com um quarto combinado das vendas globais, mas diferem na dinâmica de substituição. Produtores norte-americanos focam na integração de autonomia e conectividade em frotas existentes, levando a um aumento em kits de retrofit que estendem a vida útil dos ativos enquanto entregam funcionalidade avançada. A Europa, guiada por regras rigorosas de emissões e incentivos da Política Agrícola Comum, acelera a adoção de unidades híbridas e elétricas.

Cenário Competitivo

O mercado de equipamentos de colheita é caracterizado por concentração média. Deere & Company, CNH Industrial e AGCO Corporation juntas respondem por mais de 50% das vendas mundiais[3]AGCO Corporation, "Q2 2024 Earnings Release," farm-equipment.com. Suas vantagens de escala abrangem orçamentos de P&D, financiamento cativo e alcance de concessionárias, mas cada uma enfrenta pressão de receita do enfraquecimento cíclico na renda agrícola. A Deere reportou USD 7,1 bilhões de lucro líquido em 2024, substancialmente abaixo do ano anterior, e sinalizou outro declínio em 2025.

A diferenciação tecnológica tornou-se o campo de batalha central. Líderes de mercado investem em configurações de colheita habilitadas por IA, sensores de monitoramento de produtividade e portais agronômicos baseados em nuvem. Parcerias com empresas de imagens de satélite e especialistas em telemática expandem conjuntos de dados e aprimoram manutenção preditiva. Start-ups direcionadas a culturas específicas ou navegação autônoma oferecem soluções de nicho que incumbentes licenciam ou adquirem para acelerar roteiros.

A inovação em serviços é igualmente crítica. Concessionárias agora oferecem garantias de tempo de atividade, diagnósticos remotos e pacotes de software baseados em assinatura que agrupam conselhos agronômicos com análises de desempenho de máquinas. Prestadores de serviços de colheita por contrato emergem como compradores influentes que valorizam baixo custo de vida útil, entrega rápida de peças e ferramentas de gerenciamento de frota multimarca.

Líderes da Indústria de Máquinas de Colheita

-

Deere & Company

-

CNH Industrial N.V

-

AGCO Corporation

-

CLAAS KGaA mbH

-

Kubota Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Maio de 2025: A SDF inaugurou um novo edifício para abrigar seus escritórios de vendas, administrativos, serviços e P&D em seu local alemão em Lauingen. Esta mudança reafirma o compromisso da SDF com suas operações na Alemanha, incluindo o desenvolvimento de máquinas de colheita.

- Março de 2025: A CNH (Case IH & New Holland) marcou 50 anos da tecnologia de colheitadeira Twin Rotor com os modelos CR10 e CR11; o carro-chefe CR11 apresenta 775 hp e tanque de grãos de 20.000 litros New Holland.

- Março de 2025: A CNH (Case IH & New Holland) revelou uma colheitadeira de cana-de-açúcar de duas fileiras em testes de campo junto com pulverizadores Patriot Series 50 que cortam o uso de herbicidas em mais de 80% Case IH.

- Fevereiro de 2025: A Deere introduziu um novo rolo CAM de três peças com dedos de empacotamento denso projetados para melhorar a eficiência de colheita, especialmente em culturas desafiadoras como leguminosas e comestíveis.

Escopo do Relatório Global do Mercado de Máquinas de Colheita

Equipamentos agrícolas de colheita englobam máquinas projetadas para coleta eficiente de culturas na maturidade. Essas máquinas são projetadas para colher uma ampla gama de culturas, incluindo grãos, frutas e vegetais. Este relatório cobre vários tipos de colheitadeiras, como colheitadeiras autopropelidas, combinadas acionadas por trator e combinadas de esteira, que são principalmente usadas no gerenciamento de colheita de culturas. O Mercado Global de Colheita Agrícola é segmentado por Tipo de Máquina (Colheitadeira Combinada, Colheitadeira de Forragem, Colheitadeira de Cana-de-açúcar e Outros) e por Geografia (América do Norte, Europa, Ásia Pacífico, América do Sul e África). O relatório fornece tamanho de mercado e previsões em termos de valor em USD para todos os segmentos.

| Colheitadeiras Combinadas |

| Colheitadeiras de Forragem |

| Outras Colheitadeiras (Colheitadeiras de Cana-de-açúcar, Colheitadeiras de Batata, Colheitadeiras de Beterraba, Colheitadeiras de Algodão, etc.) |

| Diesel |

| Híbrido/Elétrico |

| Grãos e Cereais |

| Culturas Forrageiras |

| Culturas Hortícolas |

| Culturas Especializadas (Cana-de-açúcar, Algodão e Outras) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Espanha | |

| Rússia | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Resto da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| África do Sul | |

| Resto do Oriente Médio e África |

| Por Tipo de Máquina | Colheitadeiras Combinadas | |

| Colheitadeiras de Forragem | ||

| Outras Colheitadeiras (Colheitadeiras de Cana-de-açúcar, Colheitadeiras de Batata, Colheitadeiras de Beterraba, Colheitadeiras de Algodão, etc.) | ||

| Por Fonte de Energia | Diesel | |

| Híbrido/Elétrico | ||

| Por Tipo de Cultura | Grãos e Cereais | |

| Culturas Forrageiras | ||

| Culturas Hortícolas | ||

| Culturas Especializadas (Cana-de-açúcar, Algodão e Outras) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Espanha | ||

| Rússia | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Resto da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| África do Sul | ||

| Resto do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de equipamentos de colheita?

O mercado de equipamentos de colheita vale USD 31,86 bilhões em 2025 e está projetado para subir para USD 41,84 bilhões até 2030.

Qual tipo de máquina domina as receitas globais?

Colheitadeiras combinadas lideram, representando 65% da receita de 2024, apoiadas por atualizações contínuas de automação.

Quão rápido estão crescendo as colheitadeiras híbridas e elétricas?

Soluções híbridas e elétricas estão se expandindo a uma TCAC de 12% entre 2025 e 2030, impulsionadas por regulamentações de emissões e metas de economia de combustível.

Por que a África é o mercado regional de crescimento mais rápido?

Iniciativas governamentais de mecanização, programas de subsídios e modelos de colheita por contrato sustentam a previsão de TCAC de 8% da África para 2025-2030.

Quem são as empresas líderes no mercado?

Deere & Company, CNH Industrial e AGCO Corporation coletivamente detêm mais da metade das vendas globais, com cada uma investindo pesadamente em agricultura de precisão e autonomia.

Qual é a principal barreira para adoção por pequenas fazendas?

Alto custo inicial do equipamento em relação à renda da fazenda permanece como o principal obstáculo, promovendo propriedade cooperativa e modelos de serviço pay-per-use.

Página atualizada pela última vez em: