Tamanho e Participação do Mercado de Colheitadeiras

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 12.74 Bilhões de dólares |

| Tamanho do Mercado (2031) | 16.48 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.28% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Colheitadeiras por Mordor Intelligence

O tamanho do mercado de colheitadeiras em 2026 é estimado em USD 12,74 bilhões, crescendo a partir do valor de 2025 de USD 12,10 bilhões, com projeções para 2031 mostrando USD 16,48 bilhões, crescendo a um CAGR de 5,28% no período de 2026 a 2031. A perspectiva reflete uma demanda robusta por colheitadeiras de alta capacidade, adoção constante de conjuntos de agricultura de precisão e a mudança dos fabricantes em direção a softwares embarcados que monetizam a análise de dados. O aumento dos subsídios governamentais para mecanização na Ásia-Pacífico, a persistente escassez de mão de obra rural em economias desenvolvidas e uma mudança corporativa em direção a modelos de serviço baseados em assinatura reforçam coletivamente a trajetória ascendente de receita. A pressão competitiva agora se concentra em alcançar ganhos de rendimento, prontidão para a autonomia e redesenhos de chassis amigáveis ao solo que cumpram as regulamentações emergentes de compactação. A rápida mecanização na China e na Índia, programas europeus de apoio e a legislação norte-americana de direito ao reparo estão reformulando as prioridades dos compradores.

Principais Conclusões do Relatório

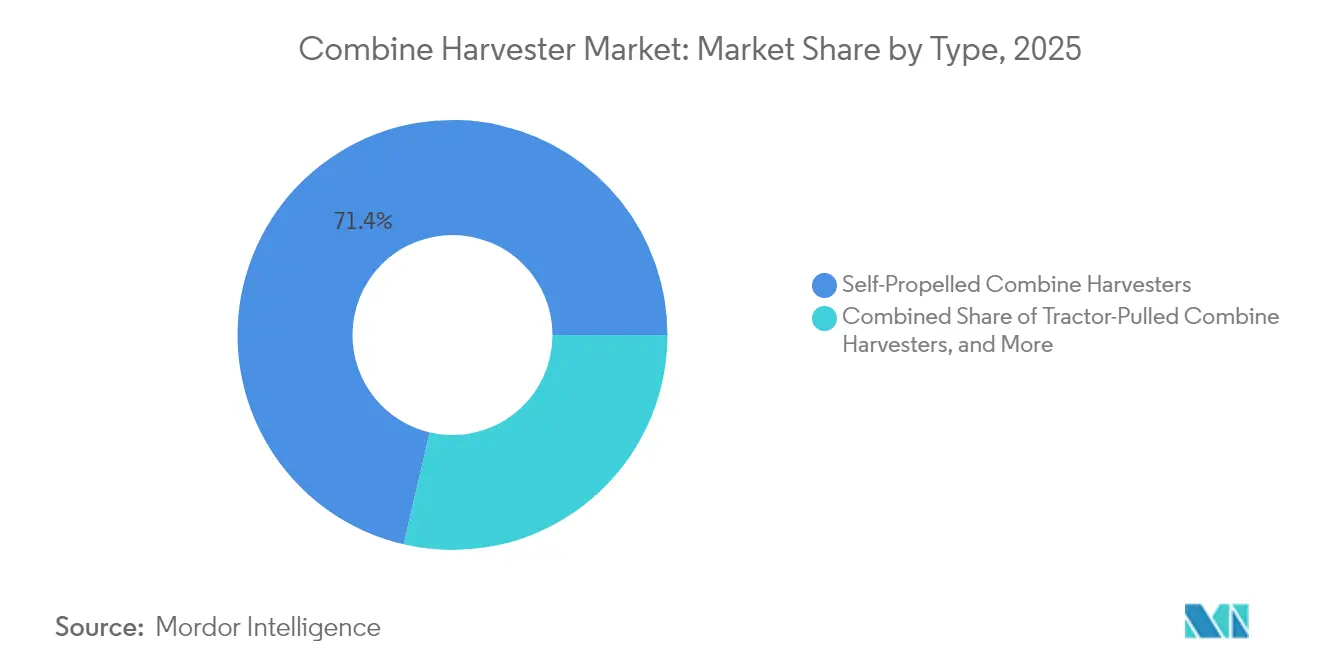

- Por tipo, os modelos automotrizes lideraram o mercado de colheitadeiras com uma participação de 71,35% em 2025. A colheitadeira tracionada por trator deve avançar a um CAGR de 7,35% até 2031.

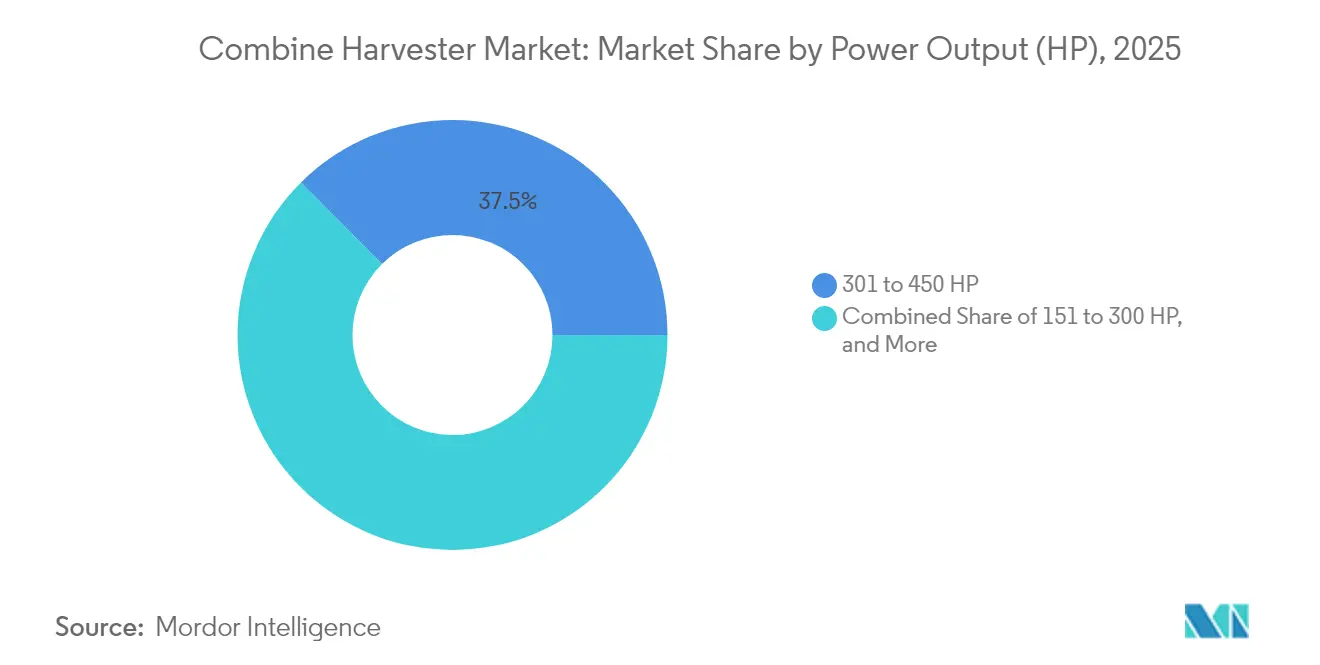

- Por potência, a classe de 301 a 450 CV representou 37,45% do tamanho do mercado de colheitadeiras em 2025, enquanto as máquinas com potência acima de 450 CV estão previstas para registrar a taxa de crescimento mais rápida de 7,02% de 2025 a 2031.

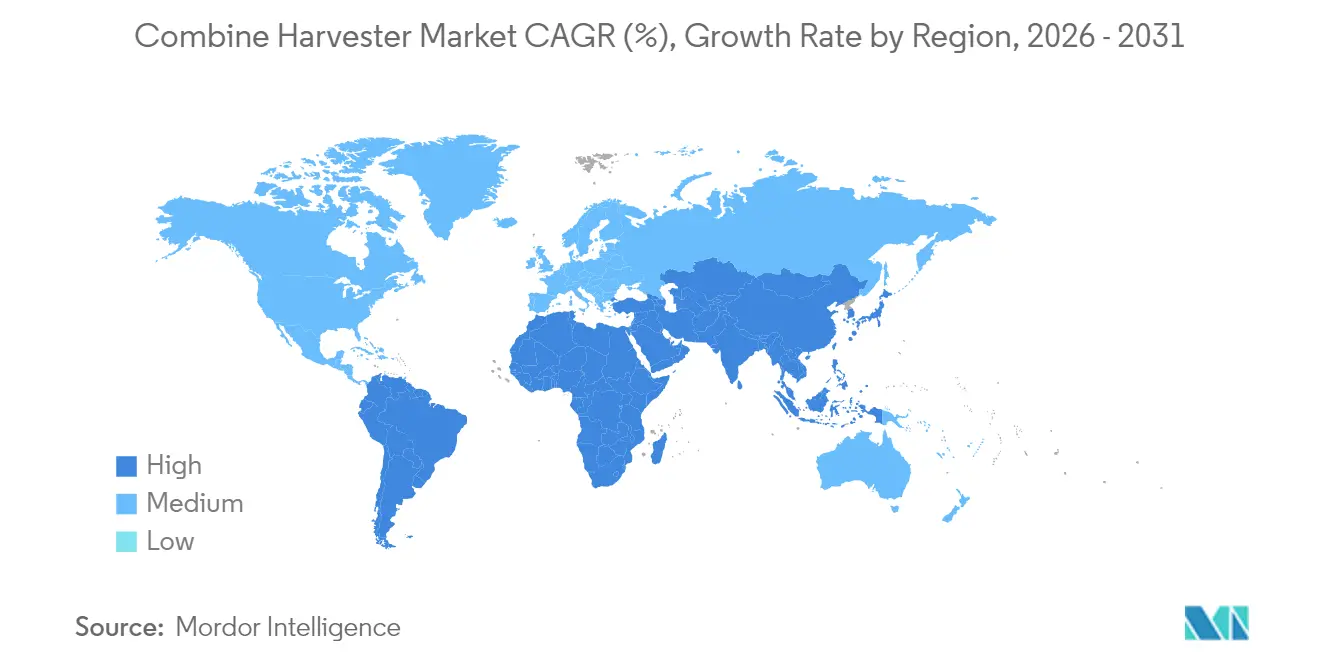

- Por geografia, a América do Norte manteve uma participação de receita de 31,85% em 2025, enquanto a Ásia-Pacífico avança a um CAGR de 7,85% até 2031, superando todas as demais regiões.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Colheitadeiras

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da mecanização agrícola em economias emergentes | +1.8% | Ásia-Pacífico, África e América do Sul | Médio prazo (2 a 4 anos) |

| Escassez persistente de mão de obra rural e inflação salarial | +1.5% | Global, com concentração na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Adoção de conjuntos de mecanização de agricultura de precisão | +1.2% | América do Norte, Europa e Austrália | Médio prazo (2 a 4 anos) |

| Integração de manutenção preditiva habilitada por IA | +0.8% | Global, adoção antecipada em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Monetização de créditos de carbono para colheita com baixas perdas | +0.5% | Global, foco regulatório na Europa e na Califórnia | Longo prazo (≥ 4 anos) |

| Plataformas de financiamento de fabricantes de equipamentos originais voltadas a pequenos agricultores | +0.7% | Ásia-Pacífico, África e América do Sul | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Mecanização Agrícola em Economias Emergentes

Subsídios governamentais e centros de aluguel personalizado continuam a ampliar o acesso a equipamentos. O Submissão da Índia sobre Mecanização Agrícola reembolsa 40–50% dos custos de aquisição e implantou mais de 40.900 centros de aluguel, elevando a mecanização de 40% em direção ao referencial de 60% da China [1]Fonte: Departamento de Imprensa do Governo da Índia, "Mecanização da Agricultura Indiana," pib.gov.in. A meta política da China de 75% de mecanização até 2025 atrai fornecedores multinacionais para joint ventures que contornam tarifas de importação [2]Fonte: Administração de Comércio Internacional, "Mercado de Máquinas Agrícolas da China," trade.gov. Esquemas de subsídio semelhantes no Brasil e em diversas nações africanas ilustram um impulso estrutural que amplia o mercado de colheitadeiras.

Escassez Persistente de Mão de Obra Rural e Inflação Salarial

Taxas de desemprego abaixo de 3% em muitas regiões produtoras de grãos elevaram os salários agrícolas a níveis recordes, reduzindo o período de retorno do investimento para plataformas de trilha autônomas. Grandes produtores dos Estados Unidos citam a escassez de mão de obra como a principal justificativa para migrar para colheitadeiras de alta potência configuradas para operação por um único operador em múltiplos turnos. A Europa Ocidental espelha essa tensão, com produtores de laticínios e culturas aráveis reduzindo a área cultivada sempre que a mão de obra para a colheita não pode ser assegurada a tempo. Essa escassez de mão de obra é particularmente aguda durante as safras, quando o tempo é crítico, impulsionando a demanda por colheitadeiras de alta capacidade que possam maximizar as janelas operacionais com mínima intervenção humana.

Adoção de Conjuntos de Mecanização de Agricultura de Precisão

A automação baseada em sensores está transitando de uma camada opcional para um padrão embarcado. Os principais Fabricantes de Equipamentos Originais (OEM) agrupam algoritmos de mapeamento de rendimento, monitoramento de perdas e velocidade de deslocamento que prometem ganhos de rendimento de 15 a 20% para operadores médios. Portais de assinatura traduzem dados de máquinas em recomendações agronômicas acionáveis, gerando uma camada de receita recorrente que amortece as quedas cíclicas nas vendas de equipamentos. O salto de funcionalidade consolida o software de precisão como o próximo campo de batalha competitivo dentro do mercado de colheitadeiras. Esses sistemas geram fluxos de dados valiosos que permitem a manutenção preditiva e a otimização operacional, criando oportunidades de receita recorrente por meio de serviços baseados em assinatura.

Integração de Manutenção Preditiva Habilitada por IA

O diagnóstico em tempo real evita paralisações onerosas durante a safra. Câmeras conectadas à nuvem sinalizam desvios na qualidade dos grãos, enquanto análises de vibração modelam a fadiga dos componentes para programar a substituição de peças antes da falha. Frotas de adotantes iniciais mostram reduções de tempo de inatividade de 15 a 25%, prolongando a vida útil do motor e estabilizando os valores residuais. À medida que as taxas de conectividade expiram, os OEMs transferem progressivamente os usuários para planos anuais de telemática que ampliam as margens do pós-venda. Esses sistemas reduzem o modelo tradicional de manutenção reativa, potencialmente diminuindo o tempo de inatividade dos equipamentos durante os períodos de pico da colheita.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Elevado requisito de capital inicial | -1.2% | Global, particularmente agudo em mercados em desenvolvimento | Curto prazo (≤ 2 anos) |

| Redes de serviço de pós-venda limitadas | -0.8% | Ásia-Pacífico, África e regiões rurais globalmente | Médio prazo (2 a 4 anos) |

| Dependência da volatilidade dos preços de commodities agrícolas | -1.0% | Global, impacto cíclico | Curto prazo (≤ 2 anos) |

| Regulamentações rápidas sobre compactação do solo | -0.6% | Europa e América do Norte, com expansão global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Elevado Requisito de Capital Inicial

Novos modelos de ponta frequentemente são listados entre USD 400.000 e USD 500.000. As elevadas taxas de juros aumentam os custos anuais de manutenção por unidade, prolongando os períodos de equilíbrio mesmo para fazendas bem capitalizadas. Embora contratos de arrendamento e aluguel operacional amenizem o impacto, os pequenos produtores ainda adiam as compras, desacelerando o crescimento do mercado de colheitadeiras no curto prazo. O foco estratégico da AGCO em soluções de financiamento de OEM e a expansão das capacidades de financiamento da John Deere no Brasil demonstram o reconhecimento dos fabricantes de que a acessibilidade aos equipamentos depende cada vez mais de estruturas de pagamento inovadoras, em vez de modelos de compra tradicionais.

Redes de Serviço de Pós-Venda Limitadas

O hardware de precisão exige técnicos fluentes tanto em hidráulica quanto em diagnósticos de aprendizado de máquina. Lacunas de cobertura na África Subsaariana e em partes da Associação de Nações do Sudeste Asiático (ASEAN) deixam os proprietários expostos a paralisações durante a colheita. Portais de serviço digital oferecem alívio parcial, mas depósitos físicos de peças e engenheiros de campo treinados permanecem indispensáveis. Os fabricantes estão respondendo por meio de plataformas de serviço digital e capacidades de diagnóstico remoto, mas a restrição fundamental de cobertura geográfica de serviços continua sendo uma barreira significativa à penetração de mercado nas regiões rurais onde as colheitadeiras são mais necessárias.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: A Dominância das Automotrizes Impulsiona a Inovação

O segmento automotriz gerou uma participação de mercado de 71,35% no mercado de colheitadeiras em 2025, sublinhando sua primazia em operações de grande área. As variantes tracionadas por trator, isoladamente, devem elevar o CAGR do segmento para 7,35% até 2031, à medida que a trilha de fluxo duplo aumenta a retenção de grãos. As colheitadeiras acionadas por TDF permanecem viáveis entre produtores sensíveis ao custo, mas as adaptações contínuas de autonomia estão começando a borrar as fronteiras entre as categorias tradicionais. A colheitadeira tracionada por trator persiste em propriedades sensíveis ao custo ou fragmentadas, especialmente onde os recursos de capital são modestos. Os fabricantes aprimoram linhas de transmissão híbridas que reduzem o consumo de combustível em até 10%, aumentando o apelo para operadores que precisam equilibrar custos de diesel, AdBlue e manutenção.

Os proprietários de frotas preferem plataformas automotrizes devido ao seu raio de giro reduzido, telemática integrada e compatibilidade com plataformas de corte de 12 a 18 linhas. Os OEMs agora lançam firmware por via aérea que ajusta a folga do côncavo e a velocidade do rotor à umidade da cultura, extraindo rendimento adicional das faixas de potência existentes. À medida que a conformidade com as futuras regras de compactação se intensifica, chassis articulados e opções de esteira larga estão ganhando espaço neste segmento líder do mercado de colheitadeiras. O pipeline de inovação do segmento centra-se na expansão do tamanho do mercado de colheitadeiras por meio de módulos autônomos que permitem a um único condutor supervisionar múltiplas unidades em campos adjacentes.

Por Potência: O Segmento de Alta Potência Captura a Demanda Premium

A faixa de 301 a 450 CV representou 37,45% do tamanho do mercado de colheitadeiras em 2025 devido ao seu equilíbrio entre custo e capacidade. As unidades que excedem 450 CV, no entanto, lideram um CAGR de 7,02% até 2031, à medida que megafazendas na América do Norte e do Sul consolidam campos e comprimem os calendários de colheita. Os elevados preços dos grãos durante os ciclos de alta justificam ainda mais essas máquinas, cujas plataformas de corte de 45 pés e cabeçotes de milho de 18 linhas limpam a área em velocidade incomparável.

Os modelos abaixo de 150 CV atendem a culturas especiais e regiões de encostas íngremes, onde a manobrabilidade supera a força bruta. A classe de 151 a 300 CV atende a propriedades de médio porte que buscam flexibilidade para múltiplas culturas. Em todas as faixas, os limites de emissões Tier 4 e o emergente Tier 5 exigem recalibração do motor e atualizações de redução catalítica seletiva, direcionando os compradores para motores mais limpos, porém mais complexos.

Análise Geográfica

A América do Norte manteve 31,85% da receita em 2025, refletindo profunda mecanização e ciclos de reposição consolidados. Os gastos de capital, no entanto, arrefeceram à medida que os produtores se preparavam para uma queda prevista nas entregas de grandes equipamentos durante 2025. Os auxílios federais destinados à agricultura climática inteligente podem amortecer os pedidos no segundo semestre do ano, especialmente para colheitadeiras equipadas com kits de balanceamento de resíduos que se qualificam para subsídios de saúde do solo. O setor agrícola do Canadá se beneficia da forte demanda por exportações de grãos e do apoio governamental à adoção da agricultura de precisão, enquanto a crescente mecanização agrícola do México apresenta oportunidades de expansão para os fabricantes norte-americanos.

A Ásia-Pacífico lidera o crescimento com um CAGR de 7,85% até 2031. A lacuna de mecanização da Índia foi reduzida rapidamente. Centros de aluguel personalizado subsidiados agora financiam sessões de trilha para pequenos agricultores que ainda não podem comprar máquinas. A meta de 75% de mecanização da China impulsiona a demanda por colheitadeiras de alto padrão montadas domesticamente, que evitam tarifas de importação enquanto mantêm conjuntos de sensores estrangeiros. O Japão e a Austrália representam mercados maduros com foco em agricultura de precisão e tecnologias de automação, enquanto os países do Sudeste Asiático apresentam oportunidades emergentes à medida que as demandas por produtividade agrícola aumentam.

O mercado europeu esfria em meio à inflação dos custos de insumos e mandatos ambientais mais rígidos. O Regulamento de Máquinas da UE 2023/1230 estabelece novas diretrizes para a validação de segurança autônoma, elevando os orçamentos de pesquisa e desenvolvimento para conformidade. Em contraste, o Brasil e a Argentina aproveitam os fluxos de caixa impulsionados pelas exportações para financiar atualizações para colheitadeiras acima de 350 CV equipadas com módulos de telemática que simplificam a otimização de frotas. A América do Sul se beneficia de um forte desempenho nas exportações agrícolas, com o processamento recorde de cana-de-açúcar do Brasil de 713 milhões de toneladas em 2023 sustentando a demanda por equipamentos, enquanto a liderança em biotecnologia agrícola da Argentina cria oportunidades para a integração da agricultura de precisão.

Cenário Competitivo

A concentração do Mercado de Colheitadeiras é moderadamente consolidada. Os principais fabricantes Deere & Company, CNH Industrial N.V., Kubota Corporation, AGCO Corporation e Claas KGaA mbH controlam a maior parte do mercado de colheitadeiras. Sua capacidade combinada de pesquisa e desenvolvimento financia ciclos rápidos de atualizações de plataformas de corte, automação e transmissão. A aquisição de 85% da Trimble Ag pela AGCO Corporation por USD 2 bilhões em 2023 sublinha uma corrida para garantir propriedade intelectual de agricultura de precisão que se escala em frotas de marcas mistas. A CNH Industrial N.V. visa margens de EBIT (Lucro Antes de Juros e Impostos) de 16 a 17% no meio do ciclo, incorporando serviços digitais e introduzindo a série AF10 com 775 CV e 15% menor custo de propriedade.

As parcerias estratégicas espelham a mudança do setor do metal para os microchips. O acordo da New Holland com a Bluewhite introduz adaptações autônomas que afirmam 85% de economia de mão de obra em culturas especiais. A Deere & Company se associa a provedores de satélite para ampliar a conectividade das máquinas, permitindo atualizações por via aérea e coordenação de frotas entre fazendas. Enquanto isso, litígios sobre o direito ao reparo forçam os OEMs a equilibrar a proteção de software com a boa vontade dos agricultores.

A Kubota Corporation domina o maquinário de arroz asiático com colheitadeiras abaixo de 200 CV, enquanto a Rostselmash aprofunda sua presença na Europa Oriental. Fornecedores de componentes como a Linamar, recém-adquirida da Bourgault, visam se integrar às plataformas de autonomia dos OEMs com controles inteligentes de plataformas de corte. Os novos entrantes no mercado devem navegar por barreiras de certificação, hierarquias rígidas de revendedores e altos custos de ferramental para motores Tier 4 final.

Líderes do Setor de Colheitadeiras

Deere & Company

Kubota Corporation

Claas KGaA GmbH

AGCO Corporation

CNH Industrial N.V.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A John Deere apresentou as colheitadeiras de forragem automotrizes das Séries F8 e F9 no evento Agritechnica na Alemanha, com recursos avançados de automação, incluindo Automação de Velocidade de Deslocamento e ProTouch Harvest, oferecendo opções de motor variando de 425 CV a 1.020 CV para atender a diversas necessidades operacionais.

- Fevereiro de 2025: A John Deere apresentou equipamentos de frente de colheitadeira de nova geração, incluindo um sistema de rolo de plataforma articulado em três peças e um cabeçote de milho de 18 linhas projetado para maior eficiência, juntamente com recursos de automação expandidos, incluindo automação preditiva de velocidade de deslocamento e otimização das configurações de colheita.

- Maio de 2024: A Case IH lançou a colheitadeira da série Axial-Flow 260 em Wisconsin, com tecnologia integrada sem assinatura, incluindo automação Harvest Command, Telas Duplas Pro 1200 e sistema de esteira hidráulica suspensa de quatro rolos ActiveTrac, projetado para reduzir a compactação do solo enquanto melhora a qualidade dos grãos e a eficiência operacional.

Escopo do Relatório Global do Mercado de Colheitadeiras

Uma colheitadeira, uma máquina agrícola versátil, é projetada para colher eficientemente diversas culturas de cereais, incluindo trigo, milho, arroz, cevada, aveia e soja. O mercado de colheitadeiras é segmentado por tipo em Automotriz, Colheitadeira Tracionada por Trator e Colheitadeira Acionada por TDF, e por Geografia em América do Norte, Europa, Ásia-Pacífico, América do Sul e África. O relatório oferece o tamanho do mercado e previsões em termos de valor (USD) para todos os segmentos acima.

| Automotriz |

| Colheitadeira tracionada por trator |

| Colheitadeira acionada por TDF |

| Menos de 150 CV |

| 151 a 300 CV |

| 301 a 450 CV |

| Acima de 450 CV |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| França | |

| Reino Unido | |

| Espanha | |

| Itália | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Restante da África |

| Por Tipo | Automotriz | |

| Colheitadeira tracionada por trator | ||

| Colheitadeira acionada por TDF | ||

| Por Potência (CV) | Menos de 150 CV | |

| 151 a 300 CV | ||

| 301 a 450 CV | ||

| Acima de 450 CV | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Espanha | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de colheitadeiras em 2026 e qual é a sua taxa de crescimento?

O tamanho do mercado de colheitadeiras é de USD 12,74 bilhões em 2026 e deve crescer a um CAGR de 5,28%, atingindo USD 16,48 bilhões até 2031.

Qual região está crescendo mais rapidamente para as colheitadeiras?

A Ásia-Pacífico lidera com um CAGR de 7,85% até 2031, impulsionada pela mecanização subsidiada.

Qual segmento detém a maior participação de mercado por tipo?

As unidades automotrizes capturaram 71,35% da participação de mercado de colheitadeiras em 2025.

Por que as colheitadeiras de alta potência estão ganhando espaço?

As fazendas estão consolidando áreas e precisam de máquinas acima de 450 CV para concluir as colheitas dentro de janelas climáticas mais curtas, impulsionando um CAGR de 7,02% para esse segmento.

Como os OEMs estão abordando a acessibilidade dos equipamentos?

Os fabricantes expandem o financiamento próprio e modelos de aluguel por hora que reduzem os desembolsos iniciais de caixa para pequenos agricultores.

Página atualizada pela última vez em: