Tamanho e Participação do Mercado de Máquinas Agrícolas do Japão

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

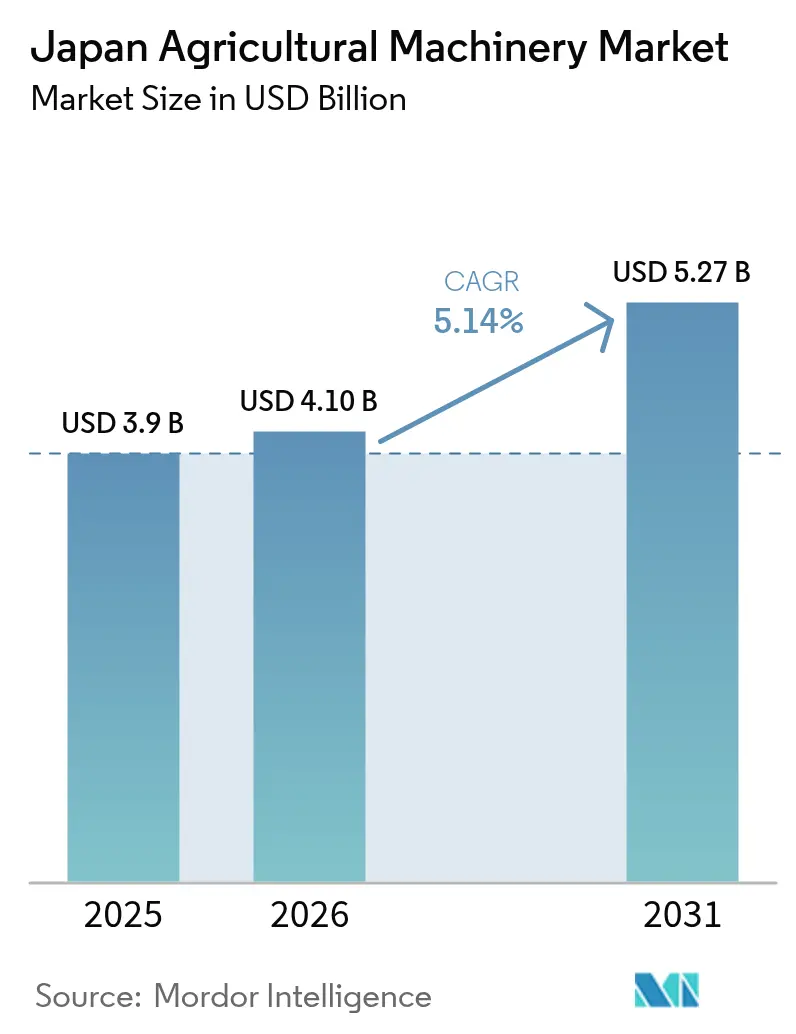

| Tamanho do mercado no ano base (2025) | 3.9 Bilhões de dólares |

| Tamanho do Mercado (2026) | 4.1 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.27 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.14% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Máquinas Agrícolas do Japão por Mordor Intelligence

O tamanho do mercado de máquinas agrícolas do Japão foi avaliado em USD 3,9 bilhões em 2025 e estima-se que cresça de USD 4,1 bilhões em 2026 para atingir USD 5,27 bilhões até 2031, a uma CAGR de 5,14% durante o período de previsão (2026-2031). O apoio governamental, os avanços tecnológicos e o envelhecimento da força de trabalho agrícola impulsionam o crescimento do mercado.[1]Ministério da Agricultura, Florestas e Pesca, "Resumo do Orçamento de 2025," maff.go.jp A crescente adoção de soluções digitais e equipamentos de agricultura de precisão influencia as decisões de compra, enquanto as colaborações entre fabricantes internacionais e locais ampliam a adoção tecnológica. O mercado demonstra forte demanda por tratores, sistemas inteligentes de irrigação e robôs autônomos para agricultura, à medida que os agricultores enfrentam escassez de mão de obra e desafios ambientais. Embora o maquinário a diesel continue predominante, os subsídios governamentais apoiam a adoção inicial de equipamentos agrícolas elétricos, indicando uma mudança emergente no mercado.

Principais Conclusões do Relatório

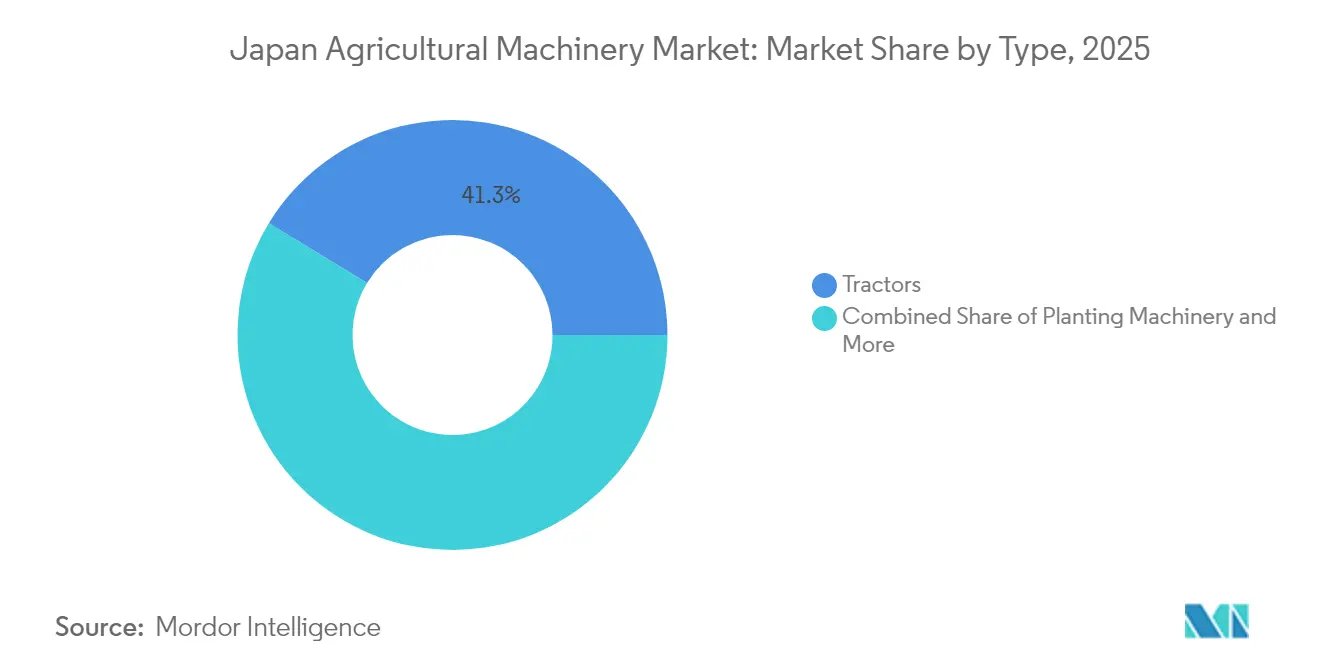

- Por tipo de produto, os tratores detinham 41,30% da participação do mercado de máquinas agrícolas do Japão em 2025, enquanto o maquinário de irrigação avança a uma CAGR de 8,17% até 2031.

- Por nível de automação, os equipamentos manuais e convencionais representavam 71,25% da participação de receita em 2025, enquanto os sistemas totalmente autônomos avançam a uma CAGR de 11,68% até 2031.

- Por tipo de tração, as plataformas a diesel representavam 88,20% do tamanho do mercado de máquinas agrícolas do Japão em 2025, e as soluções totalmente elétricas crescem a uma CAGR de 9,05% até 2031.

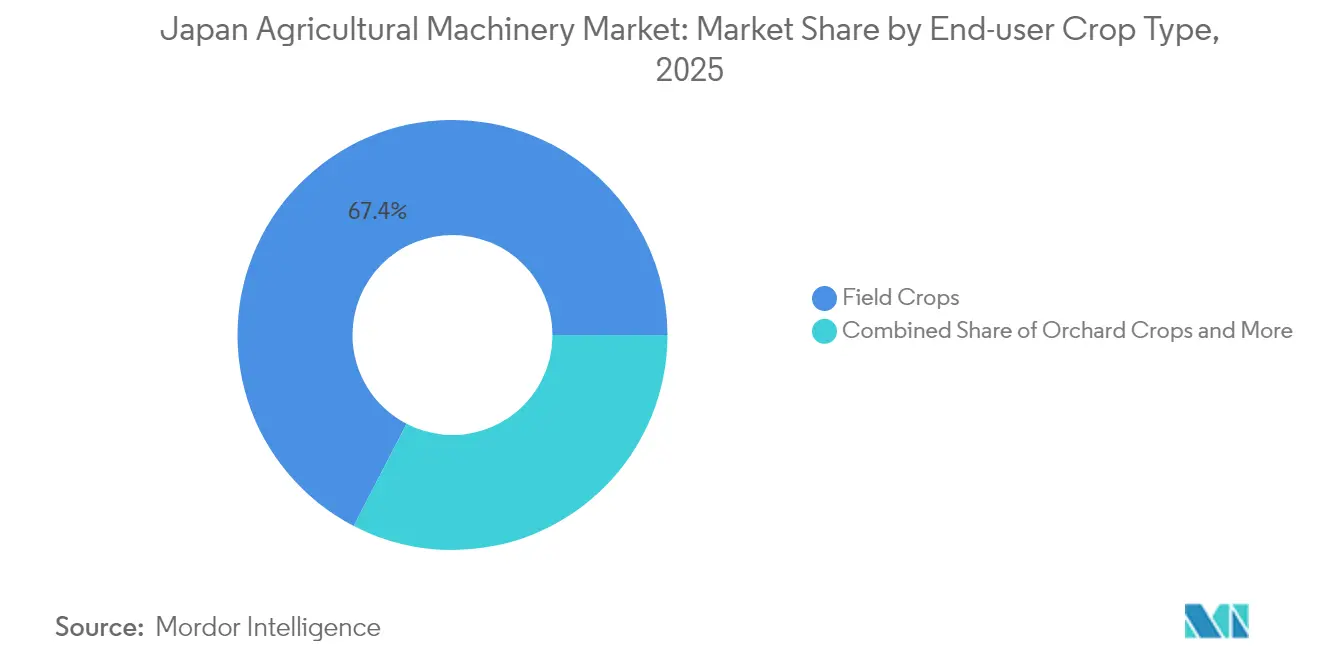

- Por tipo de cultura, as culturas de campo correspondiam a 67,40% do tamanho do mercado de máquinas agrícolas do Japão em 2025, embora o cultivo protegido esteja se expandindo a uma CAGR de 7,92%.

- Por canal de vendas, os revendedores autorizados dominavam com uma participação de 91,10% em 2025, enquanto as plataformas online e de aplicativos móveis crescem a uma CAGR de 10,74% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Máquinas Agrícolas do Japão

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Declínio da Força de Trabalho Agrícola | +1.8% | Nacional, com impacto agudo nas prefeituras rurais | Longo prazo (≥ 4 anos) |

| Subsídios Governamentais para Compra e Incentivos Fiscais | +1.2% | Nacional, concentrado em zonas agrícolas designadas | Médio prazo (2-4 anos) |

| Avanços Tecnológicos Rápidos em Precisão e Automação | +1.5% | Nacional, adoção antecipada nas regiões de Hokkaido e Tohoku | Médio prazo (2-4 anos) |

| Variedades de Arroz Resistentes ao Clima Que Exigem Novas Plantadeiras | +0.7% | Nacional, prioridade nas prefeituras do sul afetadas pelo calor | Longo prazo (≥ 4 anos) |

| Adoção de Trens de Força Elétricos | +0.5% | Nacional, programas-piloto em áreas adjacentes a centros urbanos | Longo prazo (≥ 4 anos) |

| Pacotes de Serviços de Manutenção Preditiva Baseada em IA | +0.3% | Nacional, concentrado em operações de grande escala | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Declínio da Força de Trabalho Agrícola

A população agrícola do Japão está diminuindo rapidamente, sendo a maioria dos trabalhadores remanescentes idosos. Essa transformação demográfica exige mecanização e ferramentas digitais para manter a produtividade. As fazendas estão adotando automação para suprir a escassez de mão de obra, e os fabricantes de equipamentos passaram a focar no desenvolvimento de recursos autônomos e de fácil utilização. A demanda por maquinário eficiente aumenta em fazendas de todos os tamanhos à medida que o trabalho manual se torna escasso. Essa transição demográfica está transformando o mercado de maquinário e modificando as práticas agrícolas em todo o país.

Subsídios Governamentais para Compra e Incentivos Fiscais

O governo japonês apoia a agricultura inteligente por meio de incentivos financeiros abrangentes. Subsídios em nível nacional e deduções fiscais apoiam os investimentos dos agricultores em maquinário avançado, complementados por subsídios regionais. Esses programas permitem que fazendas de médio e pequeno porte adquiram equipamentos avançados. Os programas de financiamento incorporam requisitos de eficiência energética para atender aos objetivos ambientais. A redução dos custos iniciais de investimento e a promoção de práticas sustentáveis facilitam a transição para a agricultura de precisão, permitindo que fazendas de todos os tamanhos modernizem suas operações.

Avanços Tecnológicos Rápidos em Precisão e Automação

O setor de máquinas agrícolas do Japão está integrando tecnologias de robótica, IA e IoT. O Sistema de Agri Inteligente da Kubota integra dados de satélite, sensores e maquinário em uma plataforma unificada para reduzir custos e melhorar a qualidade dos grãos.[2]Kubota Corporation, "Agricultura de Precisão Segundo a Kubota," kubota.com Colheitadeiras equipadas com GPS e tratores autônomos operam com alta precisão, aprimorando as capacidades de mapeamento de rendimento e reduzindo as necessidades de mão de obra. Essas tecnologias já são operacionais em condições práticas de cultivo para otimizar a gestão das fazendas. A integração de tecnologias inteligentes cria sistemas abrangentes nos quais a análise de dados melhora a produtividade.

Variedades de Arroz Resistentes ao Clima Que Exigem Novas Plantadeiras

Os agricultores estão adotando variedades de arroz tolerantes ao calor que exigem métodos de plantio modificados em razão das mudanças nas condições climáticas. A semeadura direta está substituindo os métodos tradicionais de transplante, exigindo equipamentos especializados para posicionamento preciso das sementes. Os fabricantes de equipamentos estão adaptando as plantadeiras para acomodar diferentes tamanhos de grãos e fornecer taxas de semeadura variáveis. Essas adaptações de equipamentos ajudam os agricultores a gerenciar os padrões climáticos em transformação, mantendo as colheitas. As plantadeiras modernas estão se tornando cruciais para a produção de arroz, pois acomodam variações nas condições do solo, temperatura e padrões de chuva.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo Inicial de Capital | -1.3% | Nacional, particularmente agudo em operações de pequena escala | Curto prazo (≤ 2 anos) |

| Fragmentação Fundiária Reduz o Retorno sobre o Investimento | -1.1% | Nacional, concentrado em regiões de agricultura tradicional | Longo prazo (≥ 4 anos) |

| Lacuna de Competências em Operação/Manutenção Complexas | -0.8% | Nacional, grave em comunidades agrícolas envelhecidas | Médio prazo (2-4 anos) |

| Preocupações dos Agricultores com Privacidade de Dados e Cibersegurança | -0.4% | Nacional, acentuado em operações de vanguarda tecnológica | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Inicial de Capital

O maquinário agrícola inteligente exige investimento inicial de capital substancial, representando uma parcela significativa do dispêndio total das fazendas. Isso representa um desafio importante para os pequenos produtores que gerenciam lotes modestos. Os altos custos de aquisição frequentemente excedem a capacidade financeira dos agricultores individuais, tornando a propriedade impraticável. Estações de compartilhamento de equipamentos surgiram como solução, permitindo que os agricultores aluguem máquinas por hora e reduzam o investimento inicial. Os serviços de contratação customizada são eficazes, especialmente para colheitadeiras que operam em múltiplas fazendas, melhorando a eficiência de custos e a utilização. Embora esses modelos colaborativos ofereçam alternativas à propriedade direta, sua adoção generalizada depende de infraestrutura, conscientização e confiança nas comunidades agrícolas.

Fragmentação Fundiária Reduz o Retorno sobre o Investimento

O tamanho médio dos lotes agrícolas permanece insuficiente para justificar o investimento em maquinário de grande escala, limitando os retornos da mecanização. Aproximadamente 60% das terras agrícolas consistem em campos pequenos e irregulares que dificultam as operações das máquinas, reduzindo a eficiência e aumentando o desgaste dos equipamentos.[3]Câmara Nacional de Agricultura, "Teste de Avaliação de Habilidades," asat-nca.jp Essa fragmentação exige que os operadores consolidem terras por meio de arranjos cooperativos ou adotem plataformas compactas e modulares adequadas a espaços reduzidos. Sem mudanças nos padrões de posse de terra ou maior acesso a tecnologias adaptáveis, a mecanização enfrenta dificuldades para alcançar rentabilidade consistente. Abordar a fragmentação fundiária é crucial para maximizar o valor do maquinário agrícola e melhorar a produtividade em diversos cenários agrícolas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Tratores Permanecem como Núcleo Enquanto a Irrigação Inteligente Acelera

Os tratores mantiveram 41,30% da participação do mercado de máquinas agrícolas do Japão em 2025, servindo como principal ferramenta de mecanização para operações de campo. Os agricultores investem em modelos compactos adequados a campos de arroz estreitos, mantendo os requisitos de potência. As políticas de depreciação governamentais apoiam atualizações regulares da frota, mantendo o papel central dos tratores na agricultura mecanizada. O equipamento de aração e cultivo se beneficia de programas de conservação do solo que promovem o preparo reduzido do solo, enquanto a adoção de maquinário de plantio aumenta por meio da semeadura direta de arroz resistente ao clima. O maquinário de feno e forragem atende às operações pecuárias em Hokkaido, onde rebanhos de maior porte exigem sistemas mecânicos de alimentação.

O maquinário de irrigação lidera o crescimento do mercado com uma CAGR de 8,17% até 2031. Os fabricantes oferecem sistemas de gotejamento e microaspersão de taxa variável projetados para campos pequenos, com sensores remotos otimizando os cronogramas de irrigação. Essa mudança enfatiza a eficiência dos recursos em detrimento da potência bruta. As colheitadeiras incorporam direção automática e monitoramento de perda de grãos, enquanto tecnologias emergentes como drones e robôs autônomos oferecem soluções baseadas em serviço que reduzem os custos iniciais de investimento. Esses desenvolvimentos indicam uma tendência em direção a sistemas integrados de automação capazes de múltiplas operações de campo.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante compra do relatório

Por Nível de Automação: Sistemas Semiautônomos Superam as Lacunas de Competências

Os equipamentos manuais e convencionais responderam por 71,25% da receita em 2025, indicando dependência contínua da especialização dos operadores e da confiabilidade mecânica básica. Kits de modernização com GPS permitem que os agricultores atualizem tratores existentes, facilitando a adoção digital. Sistemas semiautônomos que combinam orientação por GPS com controles manuais ganham aceitação ao manter métodos de operação familiares. Operações combinadas que utilizam direção automática para tarefas de campo com monitoramento remoto para manutenção proporcionam uma transição prática entre a agricultura tradicional e a automatizada.

Os robôs totalmente autônomos representam o segmento de automação de crescimento mais rápido, com CAGR de 11,68%. A adoção inicial ocorre em grandes propriedades de arroz e estufas onde a escassez de mão de obra é mais aguda. Colheitadeiras e robôs especializados acomodam culturas delicadas e pomares fechados. As instalações de testes governamentais em Hokkaido demonstram sistemas de tratores autônomos, enquanto as cooperativas agrícolas desenvolvem programas de frota compartilhada para melhorar a utilização e distribuir os custos. Esses desenvolvimentos atraem empresas de tecnologia e investidores para o mercado de máquinas agrícolas do Japão.

Por Tipo de Tração: A Predominância do Diesel Enfrenta Eletrificação Gradual

Os equipamentos a diesel retiveram 88,20% do tamanho do mercado de máquinas agrícolas do Japão em 2025, apoiados por cadeias de suprimentos e redes de manutenção consolidadas. Os técnicos de serviço são especializados em motores de combustão, com ampla disponibilidade de peças em áreas rurais. Os sistemas híbridos combinam geradores a diesel com baterias de íons de lítio para otimizar o consumo de combustível e o fornecimento de energia. Os modelos a célula de combustível mostram potencial para operações pesadas de preparo do solo, mas requerem o desenvolvimento de infraestrutura de hidrogênio.

Os equipamentos elétricos crescem a uma CAGR de 9,05%, particularmente em pulverizadores para pomares, carregadores compactos e veículos para estufas, onde a capacidade das baterias atende aos requisitos operacionais. A adoção de equipamentos elétricos se concentra próximo a áreas urbanas com infraestrutura de carregamento existente. Os fabricantes abordam os desafios de peso e custo por meio de baterias intercambiáveis e atualizações de software para aprimoramento de desempenho. As iniciativas governamentais exploram tarifas especiais de eletricidade para instalações de carregamento agrícola a fim de incentivar a adoção de equipamentos sustentáveis.

Por Tipo de Cultura do Usuário Final: Culturas de Campo Dominam Enquanto os Rendimentos em Estufa Crescem

As culturas de campo geraram 67,40% da receita em 2025, principalmente a partir da produção de arroz, trigo, soja e milho para ração. As grandes fazendas investem em equipamentos de plantio e colheita de alta capacidade, enquanto a demanda por maquinário para soja aumenta devido aos incentivos para culturas proteicas. As operações de culturas de campo implementam equipamentos de preparo em faixas e gestão de resíduos para reduzir custos, mantendo a produtividade. Os agricultores de arroz adotam tecnologia de semeadura direta para suprir as necessidades de mão de obra, aumentando a demanda por sistemas de plantio especializados.

O cultivo protegido cresce a uma CAGR de 7,92%, à medida que os agricultores próximos às áreas urbanas se concentram em hortaliças em estufa e frutas premium. As operações em estufa utilizam transplante automatizado, pulverização aérea e colheita mecanizada para reduzir o trabalho manual. A demanda por equipamentos para pomares aumenta para pulverização de precisão e manuseio automatizado de frutas. Os investimentos em estufas priorizam a gestão eficiente do clima, enquanto os pomares implementam sistemas robóticos para manutenção e colheita, a fim de melhorar a qualidade dos produtos.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante compra do relatório

Por Canal de Vendas: Modelos Omnicanal Combinam Plataformas Digitais e Suporte de Revendedor

Os revendedores autorizados responderam por 91,10% do valor unitário em 2025, por meio de redes de serviço consolidadas e opções de financiamento. As compras de equipamentos de grande porte requerem demonstrações, negociações e acordos de manutenção. Os fabricantes integram plataformas online às operações dos revendedores para distribuição direta de peças. As assinaturas de software baseado em nuvem indicam uma abordagem combinada que utiliza locais de serviço virtuais e físicos.

As plataformas online apresentam uma CAGR de 10,74%, impulsionadas por agricultores familiarizados com tecnologia que utilizam transações móveis. Os mercados digitais facilitam a pesquisa e configuração de equipamentos, embora muitos concluam as compras nos revendedores. As consultas por vídeo continuam a apoiar a manutenção de rotina após a adoção durante a pandemia. Essa integração de canais digitais e tradicionais fortalece os relacionamentos com os clientes, ao mesmo tempo que amplia o alcance de mercado no setor de máquinas agrícolas do Japão.

Análise Geográfica

A paisagem agrícola do norte de Hokkaido apresenta campos extensos e rotações de culturas de cereais, apoiando operações com equipamentos de grande porte. Os agricultores da região adotam tratores com direção automática e tecnologias de semeadura de precisão para aumentar a eficiência de combustível e a uniformidade das culturas. A região de Tohoku implementa sistemas inteligentes de irrigação para otimizar o uso da água e reduzir os custos operacionais. As restrições do terreno nas regiões montanhosas centrais exigem tratores compactos e implementos modulares. Em Nagano, as cooperativas agrícolas utilizam drones para pulverização de pesticidas, visando à gestão eficiente da mão de obra e à redução da exposição a produtos químicos.

As fazendas de arroz do sul de Kyushu adaptam-se ao aumento das temperaturas implementando variedades resistentes ao clima e plantadeiras avançadas com ajuste dinâmico da profundidade de semeadura. As fazendas costeiras utilizam pulverizadores elétricos para cumprir as regulamentações ambientais em áreas residenciais. Na região de Kanto, os agricultores urbanos implementam carregadores compactos elétricos para operações em estufa, aproveitando a infraestrutura de carregamento existente. Os governos locais japoneses fornecem subsídios para tecnologias de automação e redução de emissões, acelerando a adoção de equipamentos em áreas afetadas por desafios ambientais e climáticos.

As cooperativas agrícolas em Saitama e Chiba implementam modelos de compartilhamento de equipamentos para lidar com o pequeno tamanho das fazendas, possibilitando acesso econômico a maquinário avançado. As plataformas digitais facilitam o agendamento de equipamentos e a programação de manutenção. Os centros de desenvolvimento tecnológico em Osaka e Kagoshima servem como campos de testes para startups de robótica agrícola. Esses polos regionais de inovação permitem o rápido desenvolvimento e a implementação de tecnologias agrícolas. O mercado de máquinas agrícolas do Japão reflete a necessidade de soluções específicas por região, em razão das diversas condições geográficas e estruturas de fazendas.

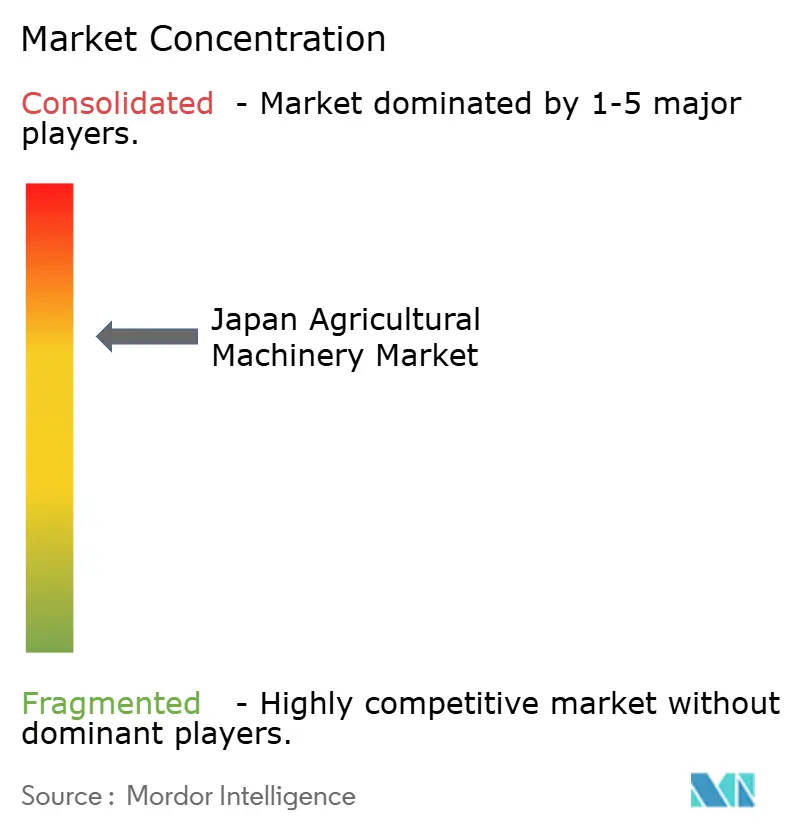

Cenário Competitivo

Kubota Corporation, Deere & Company, Yanmar Holdings Co., Ltd., CNH Industrial N.V. e Iseki & Co., Ltd. detêm a maior participação do mercado de máquinas agrícolas do Japão em 2024. O setor permanece moderadamente concentrado, fundamentado em conhecimento especializado consolidado e especialização regional. A Kubota mantém a liderança de mercado por meio de extensas redes de revendedores e diversificado portfólio de produtos. A Deere & Company é especializada em tratores de alta potência e colheitadeiras combinadas para fazendas de cereais do norte. A CNH Industrial opera por meio das marcas Case IH e New Holland, enquanto Yanmar e Iseki mantêm fortes posições no mercado doméstico por meio de sua especialização em mecanização do cultivo de arroz.

O cenário competitivo do setor está evoluindo por meio de colaborações e programas-piloto. A Kubota Corporation faz parcerias com empresas de tecnologia para desenvolver sistemas de IA destinados a melhorar a confiabilidade das máquinas e a eficiência das rotas. A Yanmar Holdings Co., Ltd. implementa recursos de automação em colheitadeiras para suprir a escassez de mão de obra. A CNH Industrial N.V. desenvolve protótipos movidos a hidrogênio para soluções de combustíveis alternativos. Empresas especializadas como FieldWorks e AGRIST concentram-se em tarefas específicas, como capina e colheita, apresentando potenciais oportunidades de aquisição ou licenciamento. O envolvimento de empresas de logística em investimentos em agrotecnologia indica uma ênfase crescente na resiliência do sistema alimentar e na modernização da cadeia de suprimentos.

Os fabricantes ampliam sua posição competitiva por meio de sistemas digitais integrados. Os pacotes de equipamentos agora incluem ferramentas de conectividade, plataformas de software e serviços de seguro para fortalecer os relacionamentos com os clientes. A análise preditiva apoia a otimização da manutenção e cria fluxos de receita contínuos. Os revendedores agora oferecem serviços abrangentes, incluindo operações de frota, conformidade de dados e suporte técnico. As métricas de desempenho ambiental influenciam as decisões de aquisição, com metas de redução de emissões afetando a elegibilidade para subsídios e a adjudicação de contratos. A convergência de tecnologia, ofertas de serviços e regulamentações ambientais está transformando o mercado de máquinas agrícolas do Japão por meio de modelos de negócios abrangentes.

Líderes do Setor de Máquinas Agrícolas do Japão

Kubota Corporation

Deere & Company

Yanmar Holdings Co., Ltd.

CNH Industrial N.V.

Iseki & Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Kubota Corporation firmou parceria com a Microsoft para incorporar IA generativa em seu maquinário agrícola. A colaboração visa a melhorar a agricultura de precisão e a eficiência operacional, abordando a escassez de mão de obra e aumentando a produtividade por meio da tecnologia digital.

- Março de 2025: A Yanmar Holdings Co., Ltd. expandiu uma Unidade de Eletrificação para desenvolver soluções de zero emissão para maquinário compacto fora de estrada, incluindo equipamentos agrícolas. A unidade foca em sistemas de trem de força elétrico, incluindo baterias e acionamentos elétricos, avançando a neutralidade de carbono e a inovação no setor.

Escopo do Relatório do Mercado de Máquinas Agrícolas do Japão

Equipamentos/maquinários agrícolas podem ser definidos como máquinas utilizadas para realizar operações agrícolas como colheita, aração, irrigação, plantio e outras operações agrícolas. O Mercado de Máquinas Agrícolas do Japão é segmentado por tipo em tratores (Trator por Potência {abaixo de 20 HP, 21-30 HP, 31-50 HP e acima de 50 HP}), (Trator por Tipo {trator utilitário, trator para culturas em fileiras, trator utilitário compacto e outros tipos}), maquinário de aração e cultivo (arados, grades, cultivadores e escarificadores, e outros maquinários de aração e cultivo), maquinário de plantio (semeadoras de linhas, plantadeiras, distribuidores e outros maquinários de plantio), maquinário de colheita (segadoras, enfardadeiras e outros maquinários de colheita), maquinário de feno, e maquinário de irrigação. O relatório oferece o tamanho e as previsões de mercado para maquinário agrícola em valor (USD) para todos os segmentos acima.

| Tratores | Potência | Abaixo de 20 HP |

| 21 - 30 HP | ||

| 31 - 50 HP | ||

| Acima de 50 HP | ||

| Tipo | Utilitário | |

| Culturas em Fileiras | ||

| Utilitário Compacto | ||

| Especialidade / Vinhedo | ||

| Maquinário de Aração e Cultivo | Arados | |

| Grades | ||

| Cultivadores e Escarificadores | ||

| Outros Maquinários de Aração e Cultivo | ||

| Maquinário de Plantio | Semeadoras de Linhas | |

| Plantadeiras | ||

| Distribuidores | ||

| Outros Maquinários de Plantio | ||

| Maquinário de Colheita | Colheitadeiras Combinadas | |

| Outros Maquinários de Colheita | ||

| Maquinário de Feno e Forragem | Segadoras | |

| Enfardadeiras | ||

| Outros Maquinários de Feno e Forragem | ||

| Maquinário de Irrigação | Irrigação por Aspersão | |

| Irrigação por Gotejamento | ||

| Outros Maquinários de Irrigação | ||

| Manual / Convencional |

| Semiautônomo (Orientação, Telemática) |

| Totalmente Autônomo / Robótica |

| Diesel |

| Híbrido |

| Totalmente Elétrico |

| Culturas de Campo |

| Culturas de Pomar |

| Culturas de Cultivo Protegido |

| Revendedores Autorizados |

| Plataformas Online e Baseadas em Aplicativo Móvel |

| Por Tipo de Produto | Tratores | Potência | Abaixo de 20 HP |

| 21 - 30 HP | |||

| 31 - 50 HP | |||

| Acima de 50 HP | |||

| Tipo | Utilitário | ||

| Culturas em Fileiras | |||

| Utilitário Compacto | |||

| Especialidade / Vinhedo | |||

| Maquinário de Aração e Cultivo | Arados | ||

| Grades | |||

| Cultivadores e Escarificadores | |||

| Outros Maquinários de Aração e Cultivo | |||

| Maquinário de Plantio | Semeadoras de Linhas | ||

| Plantadeiras | |||

| Distribuidores | |||

| Outros Maquinários de Plantio | |||

| Maquinário de Colheita | Colheitadeiras Combinadas | ||

| Outros Maquinários de Colheita | |||

| Maquinário de Feno e Forragem | Segadoras | ||

| Enfardadeiras | |||

| Outros Maquinários de Feno e Forragem | |||

| Maquinário de Irrigação | Irrigação por Aspersão | ||

| Irrigação por Gotejamento | |||

| Outros Maquinários de Irrigação | |||

| Por Nível de Automação | Manual / Convencional | ||

| Semiautônomo (Orientação, Telemática) | |||

| Totalmente Autônomo / Robótica | |||

| Por Tipo de Tração | Diesel | ||

| Híbrido | |||

| Totalmente Elétrico | |||

| Por Tipo de Cultura do Usuário Final | Culturas de Campo | ||

| Culturas de Pomar | |||

| Culturas de Cultivo Protegido | |||

| Por Canal de Vendas | Revendedores Autorizados | ||

| Plataformas Online e Baseadas em Aplicativo Móvel | |||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de máquinas agrícolas do Japão?

O mercado vale USD 4,1 bilhões em 2026 e atingirá USD 5,27 bilhões até 2031.

Qual categoria de produto lidera as vendas em máquinas agrícolas no Japão?

Os tratores respondem por 41,30% da receita em 2025, seguidos pelo maquinário de cultivo e colheita.

Com que velocidade o equipamento para cultivo protegido está crescendo?

Os sistemas de cultivo protegido expandem-se a uma CAGR de 7,92% até 2031 no mercado de máquinas agrícolas do Japão.

Por que as máquinas autônomas estão ganhando atenção entre os agricultores japoneses?

A escassez de mão de obra e os incentivos governamentais tornam as unidades autônomas atraentes ao reduzir a necessidade de trabalho manual enquanto mantêm os rendimentos.

Página atualizada pela última vez em: