Tamanho e Participação do Mercado de Data Centers na Suécia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

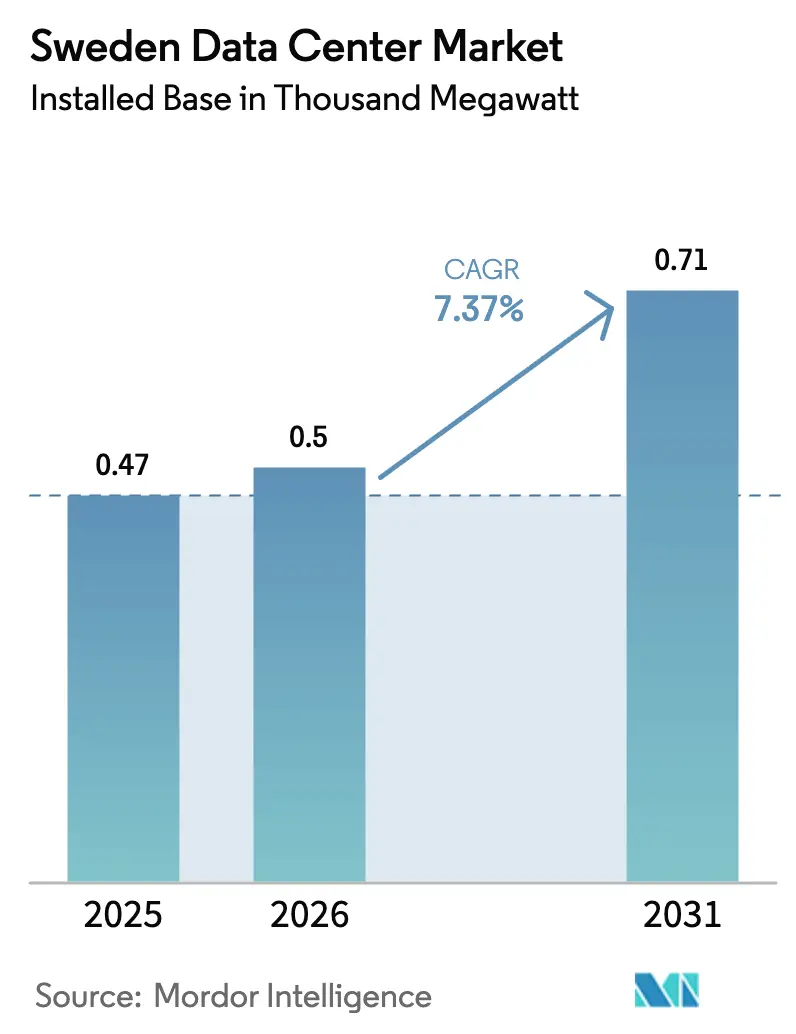

| Tamanho do mercado no ano base (2025) | 0.47 Mil megawatts |

| Volume do Mercado (2026) | 0.5 Mil megawatts |

| Volume do Mercado (2031) | 0.71 Mil megawatts |

| Taxa de crescimento (2026 - 2031) | 7.37% CAGR |

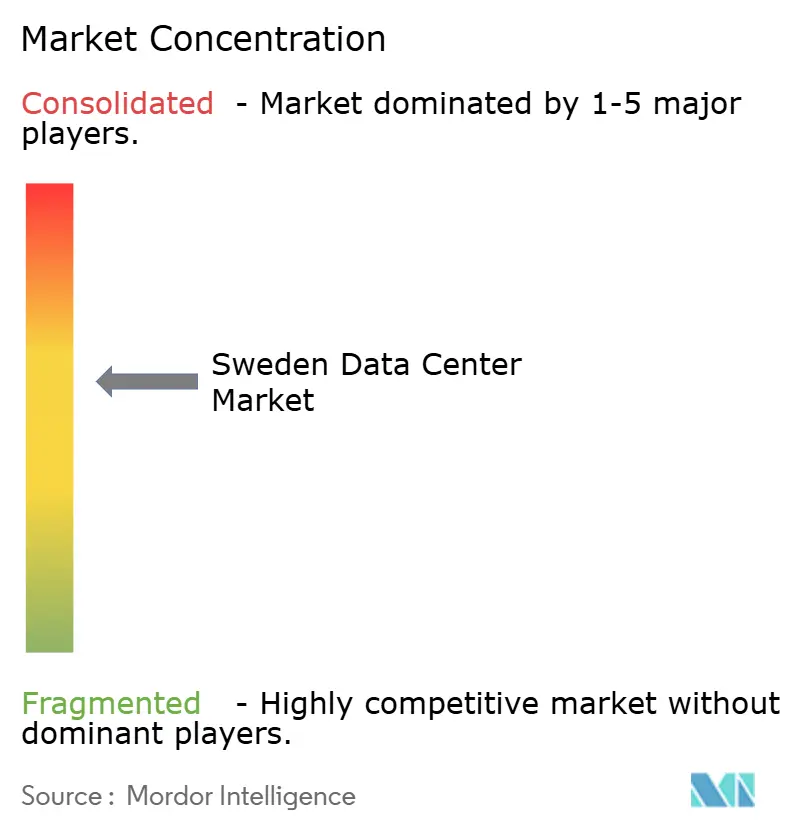

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Data Centers na Suécia por Mordor Intelligence

O tamanho do mercado de data centers na Suécia em termos de base instalada deve crescer de 0,47 mil megawatts em 2025 para 0,5 mil megawatts em 2026, com previsão de atingir 0,71 mil megawatts até 2031 a um CAGR de 7,37% no período 2026-2031. Os operadores de hiperescala estão acelerando programas de construção de centenas de megawatts, aproveitando energia renovável de baixo custo, uma isenção fiscal de 97% sobre eletricidade e redes de fibra de acesso aberto maduras. A computação segura em território nacional para treinamento e inferência de IA está remodelando a demanda, com provedores de nuvem soberana cobrando preços premium de compradores do setor público europeu. A integração de aquecimento urbano está avançando da fase piloto para a escala comercial, adicionando fluxos de receita auxiliares que elevam os retornos dos projetos em até 200 pontos-base. Gargalos de transmissão de energia nas zonas sul e o aumento dos custos de terrenos privilegiados em Estocolmo continuam a prolongar os cronogramas de entrega, direcionando nova capacidade para municípios do norte ricos em energia hidrelétrica.

Principais Conclusões do Relatório

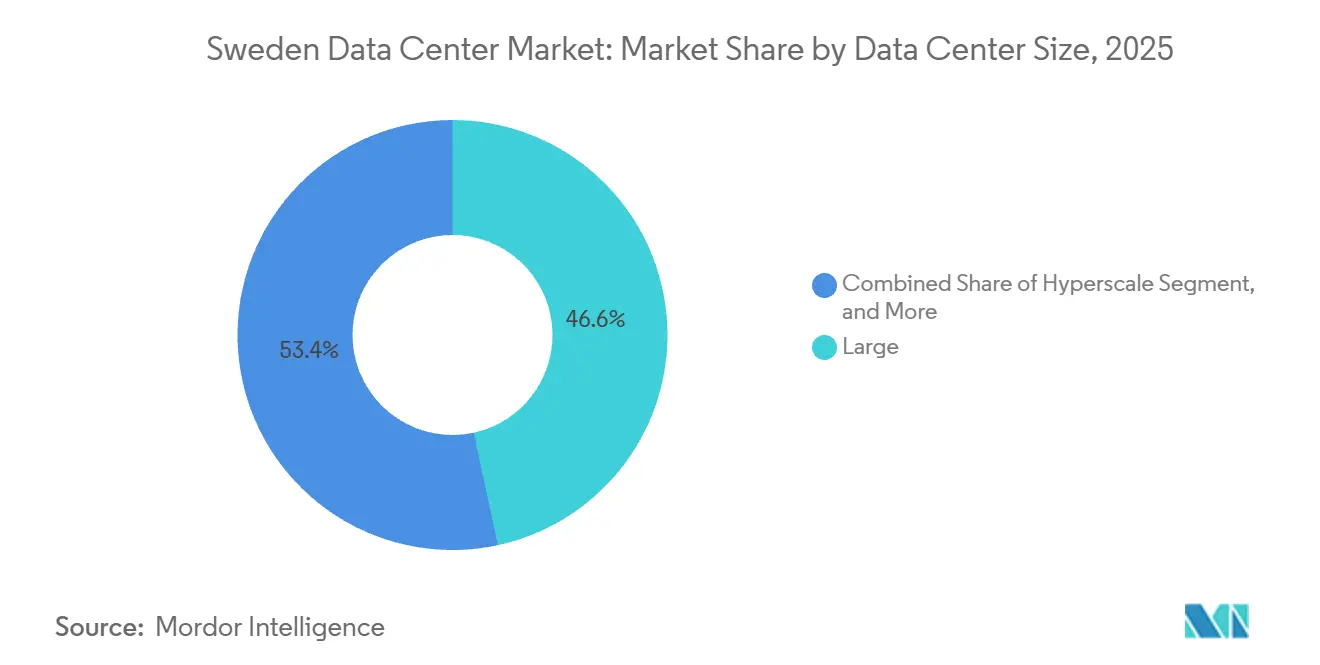

- Por tamanho de data center, as instalações de grande porte lideraram o mercado de data centers na Suécia com 46,61% de participação de mercado em 2025; as construções de hiperescala têm previsão de crescer a um CAGR de 8,23% até 2031.

- Por nível, as configurações de nível 3 representaram 61,32% do tamanho do mercado de data centers na Suécia em 2025, e as implantações de nível 4 têm projeção de expansão a um CAGR de 8,42% até 2031.

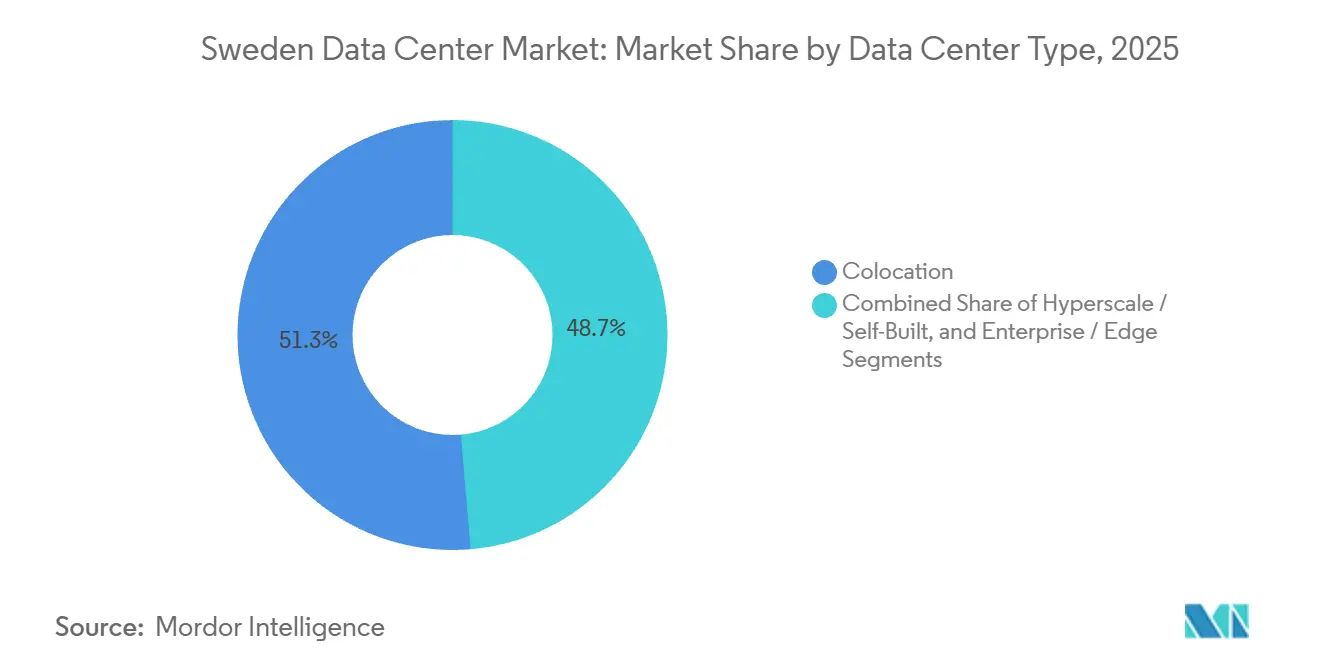

- Por tipo de data center, a colocalização representou 51,35% da capacidade em 2025, enquanto os sites de hiperescala autogerenciados avançam a um CAGR de 8,66% ao longo do período de previsão.

- Por usuário final, TI e ITES capturaram 55,61% em 2025, e as cargas de trabalho de BFSI crescem mais rapidamente a um CAGR de 9,06%.

- Por polo de concentração, Estocolmo detinha 36,29% da capacidade nacional em 2025, enquanto o segmento Restante da Suécia avança a um CAGR de 8,18% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Data Centers na Suécia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Oferta Abundante de Energia Renovável e Isenção Fiscal de 97% sobre Eletricidade | +1.8% | Nacional, mais forte nas zonas de preço SE1 e SE2 | Longo prazo (≥ 4 anos) |

| Aumento de Investimento em Hiperescala (Brookfield, AWS, Microsoft, Meta, Evroc) | +2.1% | Estocolmo e Restante da Suécia (Strängnäs, Borlänge, Långsele) | Médio prazo (2-4 anos) |

| Densa Infraestrutura de Fibra de Acesso Aberto de Estocolmo (Stokab) | +0.9% | Região metropolitana de Estocolmo | Curto prazo (≤ 2 anos) |

| Modelos de Negócios de Captura de Valor por Aquecimento Urbano | +0.7% | Nacional, com adoção antecipada em Falun, Borlänge, Estocolmo | Médio prazo (2-4 anos) |

| Surgimento de Provedores de Nuvem Soberana de IA como a Evroc | +1.2% | Nacional, com concentração em Estocolmo (Arlandastad) | Médio prazo (2-4 anos) |

| Integração de Armazenamento em Baterias Desbloqueando Energia Pronta para Construção | +0.8% | Restante da Suécia (Långsele, Marviken), transbordamento para as zonas SE3/SE4 | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Oferta Abundante de Energia Renovável e Isenção Fiscal de 97% sobre Eletricidade

A Suécia reduz o imposto sobre eletricidade para cargas de data centers em 97%, cortando as taxas para 0,6 öre por quilowatt-hora, conferindo aos operadores uma vantagem de custo estrutural em relação aos concorrentes continentais. O benefício se multiplica com uma matriz de geração dividida aproximadamente entre 75% de energia hidrelétrica e 25% de energia eólica, proporcionando preços estáveis e baixa intensidade de carbono. Os contratos de compra de energia de longo prazo permitem que os operadores de hiperescala fixem os custos de energia por 15 anos, isolando-os da volatilidade vinculada ao gás na Alemanha ou nos Países Baixos. A Google utilizou esse modelo ao lançar a região europe-north2, combinando-o com 700 megawatts de contratos de energia eólica. O incentivo fiscal está incorporado na política industrial nacional, de modo que os desenvolvedores podem modelar fluxos de caixa de 30 anos com risco fiscal limitado.[1]Google Cloud Press Team, "Apresentando a Região Europe-north2," menafn.com

O Aumento de Investimento em Hiperescala Remodela o Portfólio de Capacidade

A Brookfield planeja investir SEK 95 bilhões (USD 9,9 bilhões) em um campus de 750 megawatts em Strängnäs, enquanto a Microsoft comprometeu USD 3,2 bilhões em três instalações ricas em GPUs. Esses projetos plurianuais ancoram um portfólio que supera em muito os ciclos tradicionais de colocalização e criam demanda local por baterias, resfriamento líquido e módulos de energia pré-fabricados. Os grandes contratos de compra antecipada com fornecedores de equipamentos suecos reduzem os prazos de entrega e mantêm mais valor dentro do país. A construção atrai investimentos subsequentes de operadoras de fibra e especialistas em construção modular, reforçando a posição da Suécia como polo continental de computação de IA. A onda de investimentos carrega o maior impulso individual para o crescimento previsto, adicionando aproximadamente 2,1 pontos percentuais ao CAGR do mercado.[2]Cameron Page, "Brookfield Planeja Projeto de Expansão de Data Center de Vários Bilhões de Euros na Suécia," telcotitans.com

Surgimento de Provedores de Nuvem Soberana de IA

Os reguladores europeus estão pressionando por computação delimitada jurisdicionalmente, levando empreendimentos como a Evroc a alocar EUR 600 milhões (USD 703 milhões) para uma instalação em Arlandastad projetada para cargas de trabalho de defesa e do setor público. Os inquilinos soberanos exigem redes isoladas e cadeias de fornecimento de chips em território nacional, permitindo que os operadores cobrem prêmios de colocalização de 20-30%. O alinhamento da Suécia com o RGPD, a estabilidade política e um arcabouço jurídico cibernético maduro tornam-na um estado anfitrião atraente. Como os projetos soberanos negociam contratos plurianuais, eles melhoram a visibilidade da receita e apoiam condições de financiamento por dívida mais favoráveis do que as do espaço de varejo tradicional. Os analistas esperam que as nuvens soberanas representem até um quinto da demanda sueca até 2030, aumentando a utilização de longo prazo em novos pavilhões.

Modelos de Negócios de Captura de Valor por Aquecimento Urbano

Os operadores agora projetam campi que exportam calor residual para redes municipais, gerando um fluxo de caixa adicional enquanto ajudam as cidades a descarbonizar. Os sites da EcoDataCenter em Falun e Borlänge exemplificam a abordagem, canalizando energia térmica suficiente para aquecer 10.000 apartamentos. As vendas de calor melhoram as taxas internas de retorno dos projetos em até 200 pontos-base, tornando a Suécia um laboratório vivo para data centers de economia circular. Os municípios frequentemente coinvestem em infraestrutura de tubulações e trocadores de calor, o que reduz o investimento inicial para os operadores e acelera as aprovações de planejamento. À medida que os preços de energia permanecem voláteis, os contratos de reutilização de calor protegem a receita e ancoram ainda mais os clientes que valorizam credenciais ambientais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Congestionamento da Rede Norte-Sul e Gargalos de Transmissão de Energia | -1.3% | Zonas de preço SE3 e SE4 (sul da Suécia) | Curto prazo (≤ 2 anos) |

| Longos Ciclos de Conexão à Rede e Licenciamento Ambiental | -0.9% | Nacional, mais agudo em Estocolmo e Gotemburgo | Médio prazo (2-4 anos) |

| Aumento dos Custos de Terrenos Privilegiados em Estocolmo Inflacionando o CAPEX | -0.6% | Região metropolitana de Estocolmo | Curto prazo (≤ 2 anos) |

| Escalada da Frequência de Ransomware e Ataques Cibernéticos a Operadores | -0.4% | Nacional, com risco elevado em Estocolmo e Malmö | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Congestionamento da Rede Norte-Sul e Gargalos de Transmissão de Energia

A Svenska Kraftnät projeta que as zonas SE3 e SE4 permanecerão estruturalmente deficientes em capacidade de transmissão por vários anos, forçando novas construções em Estocolmo a filas de interconexão superiores a 36 meses. Os desenvolvedores devem pagar por grandes atualizações de rede ou migrar para zonas de preço do norte com capacidade disponível próxima a usinas hidrelétricas. O risco de congestionamento infla os custos de carregamento, atrasa o início dos aluguéis e pode violar os cronogramas de nível de serviço de hiperescala. Alguns operadores mitigam o obstáculo colocalizando conjuntos de baterias que se qualificam como ativos estabilizadores de rede, mas isso adiciona complexidade e despesas de capital. Até que a atualização do Elo Norte-Sul seja concluída, a escassez de rede deve reduzir 1,3 ponto percentual da taxa de crescimento composto do mercado.[3]Agência Internacional de Energia, "Revisão da Política Energética da Suécia 2024," iea.org

Longos Ciclos de Conexão à Rede e Licenciamento Ambiental

As novas construções de data centers percorrem trilhas de aprovação paralelas que abrangem zoneamento municipal, revisão ambiental e estudos nacionais de rede, frequentemente estendendo os ciclos de desenvolvimento para 2 ou até 3 anos. O campus da EcoDataCenter em Borlänge exigiu aprovação do conselho no final de 2024 e ainda tem como meta a primeira energização apenas em 2027, ilustrando o atraso. Para os operadores de hiperescala que visam alinhar a entrada em operação da capacidade com os ciclos de atualização de hardware, o risco de cronograma eleva o custo de capital e pode levá-los a adquirir terrenos com anos de antecedência. Os desenvolvedores com relacionamentos locais ganham vantagem, mas mesmo os players experientes devem orçar para consultas comunitárias prolongadas. O atraso no licenciamento subtrai aproximadamente 0,9 ponto percentual do crescimento previsto, tornando a disciplina de cronograma um diferenciador fundamental.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tamanho do Data Center: Programas de Construção de Hiperescala Dominam a Nova Oferta

As instalações de grande porte forneceram 46,61% da capacidade de 2025, mas os campi de hiperescala devem inverter o equilíbrio à medida que Brookfield, atNorth e Microsoft comissionam sites de centenas de megawatts. O mercado de data centers na Suécia para desenvolvimentos de hiperescala tem previsão de crescer a um CAGR de 8,23%, superando os desenvolvimentos de médio e pequeno porte. Os desenvolvedores preferem megassites pela alavancagem de custos em contratos de compra de energia, infraestrutura de resfriamento líquido e conexões de aquecimento urbano.

As instalações pequenas e médias persistirão para casos de uso de borda, IoT e recuperação de desastres, mas sua participação relativa diminuirá à medida que os inquilinos se consolidam em menos pavilhões mais densos. Essa migração de escala também intensifica a concorrência pela capacidade de rede pré-assegurada, levando ao banco de terrenos em estágio inicial nas zonas de energia hidrelétrica. A prontidão para hiperescala — circuitos de resfriamento prontos para líquido, metas de PUE de 1,2 e cargas de telhado para racks de chip direto — tornou-se uma especificação de referência, comprimindo as janelas de diferenciação para a colocalização atacadista legada.

Por Tipo de Nível: Cargas de Trabalho Regulamentadas Impulsionam a Adoção do Nível 4

O Nível 3 permaneceu como o principal com 61,32% em 2025, equilibrando redundância e eficiência de capital. No entanto, a participação do mercado de data centers na Suécia do Nível 4 tem projeção de expansão mais rápida a um CAGR de 8,42%, à medida que compradores de BFSI e governo exigem tolerância a falhas 2N. Os operadores que obtêm certificação de Nível IV podem cobrar prêmios de preço de 15-20%, amortecendo a compressão de margem em outros segmentos.

Estocolmo lidera a adoção devido à proximidade com locais de negociação, enquanto as implantações de borda na manufatura dependem do Nível 2 para vantagens de custo. Os Níveis 1 e 2 manterão funções de nicho em nós de entrega de conteúdo e cache, onde a redundância localizada mitiga o menor tempo de atividade no nível da instalação. As certificações do Uptime Institute permanecem um elemento essencial de aquisição, influenciando a modelagem de risco de seguradoras e os spreads de taxas de arrendamento.

Por Tipo de Data Center: Estratégias de Autogerenciamento Reordenam as Cadeias de Valor

A colocalização capturou 51,35% da capacidade em 2025, mas os programas de autogerenciamento de hiperescala têm previsão de registrar um CAGR de 8,66%, erodindo a participação da colocalização no mercado de data centers na Suécia. A propriedade de sites permite que os grandes provedores de nuvem negociem contratos diretos de energia hidrelétrica de 15 anos e retenham o potencial de reutilização de calor. A colocalização de varejo enfrenta pressão de preços à medida que a utilização cai e os operadores de hiperescala absorvem suítes atacadistas.

Ainda assim, o espaço de varejo atrai demanda de PMEs, provedores de serviços gerenciados e plataformas de conteúdo que não desejam financiar instalações independentes. Os provedores agora se diferenciam pela densidade de interconexão, condições de arrendamento flexíveis e conformidade com IA soberana. O espaço de casca não utilizado em Estocolmo oferece oportunidades táticas de arrendamento assim que as atualizações de rede forem concluídas, apresentando uma arbitragem de tempo para empresas com espaço expansível.

Por Usuário Final: Serviços Financeiros Aceleram a Adoção Impulsionada por IA

TI e ITES representaram 55,61% em 2025, mas as cargas de trabalho de BFSI mostram um CAGR mais acentuado de 9,06%, à medida que pagamentos em tempo real, negociação algorítmica e controle regulatório elevam a intensidade computacional. O zoneamento específico por segmento para racks isolados, módulos de segurança de hardware e roteamento obrigatório apenas na UE atraem bancos para pavilhões de Nível 4 na região metropolitana de Estocolmo.

Manufatura e comércio eletrônico investem em nós de borda próximos a centros de produção ou distribuição, enquanto os usuários governamentais migram para nuvens soberanas para isolar conjuntos de dados sensíveis. Mídia e entretenimento expandem fazendas de renderização para streaming em alta resolução, elevando as densidades de rack individuais acima de 70 kW. As operadoras de telecomunicações integram a infraestrutura de núcleo 5G em instalações multilocatárias, suportando o fatiamento de rede com metas de latência abaixo de 10 ms.

Análise Geográfica

Estocolmo representou 36,29% da capacidade de 2025, ancorada pela rede de fibra de acesso aberto de 2,03 milhões de quilômetros da Stokab, que sustenta negociações com latência abaixo de milissegundos na Nasdaq Nordic. Os aluguéis privilegiados atingiram USD 1.000 por m² no quarto trimestre de 2024, inflacionando o investimento e favorecendo reformas ou construções verticais. As restrições de rede nas zonas SE3 e SE4 prolongam a energização, direcionando os portfólios para o norte. No entanto, a capital mantém densa demanda de interconexão, permitindo que os operadores cobrem receita recorrente mensal média acima de USD 1.900 por gabinete.

Os municípios do norte e do centro, incluindo Strängnäs, Borlänge e Långsele, se beneficiam do excedente de energia hidrelétrica, parcelas de terreno superiores a 30 hectares e incentivos municipais como planejamento acelerado e subestações cofinanciadas. A contribuição do tamanho do mercado de data centers na Suécia dessas áreas está no caminho para um CAGR de 8,18%, liderado pelo projeto de 750 MW da Brookfield, pelo campus de 240 MW da EcoDataCenter e pelo site de 200 MW integrado a baterias da atNorth. Temperaturas ambientes mais frias reduzem as cargas dos resfriadores, direcionando as metas de PUE para 1,15 e aumentando as credenciais de sustentabilidade.

Uma topologia de duas velocidades emerge. Estocolmo permanece essencial para cargas de trabalho de BFSI e troca de conteúdo sensíveis à latência, enquanto o treinamento em massa de IA, a análise em lote e o armazenamento de arquivos migram para o norte para explorar redes 100% renováveis e parcerias de aquecimento urbano. Os operadores se protegem combinando uma presença metropolitana com um megacampus no norte, otimizando tanto a latência quanto o custo. O lançamento da Europe-north2 pela Google exemplifica o padrão, combinando acesso a fibra metropolitana com acordos de 700 MW de energia eólica em municípios rurais.

Cenário Competitivo

A concentração de mercado é moderada. Os grandes operadores de hiperescala Microsoft, Google e Meta estão expandindo suas instalações autogerenciadas, atenuando a absorção de colocalização atacadista. Os provedores internacionais Equinix e Digital Realty defendem sua participação expandindo acordos de compra de energia renovável e aprofundando os mercados de interconexão. Especialistas regionais como EcoDataCenter, atNorth e Bahnhof competem por meio de branding de sustentabilidade, monetização de reutilização de calor e catálogos de serviços em conformidade com o RGPD.

A diferenciação tecnológica se concentra em torno da prontidão para resfriamento líquido, armazenamento em baterias no local e integração de aquecimento urbano. Os campi da EcoDataCenter fornecem produção térmica equivalente ao aquecimento de 10.000 apartamentos, aumentando os retornos dos projetos e satisfazendo os objetivos climáticos municipais. A planta da atNorth em Långsele colocaliza grandes conjuntos de baterias, desbloqueando receitas de frequência de rede e aprovações de interconexão mais rápidas. A EdgeMode explora pequenos reatores modulares para independência de rede, embora os cronogramas permaneçam provisórios.

Os mercados de capitais favorecem operadores com terrenos prontos para construção e energia pré-aprovada. A aquisição de três sites da EcoDataCenter pela CapMan Infra em abril de 2025 sinaliza o apetite do capital privado por infraestrutura digital nórdica. Players menores como a Conapto visam segmentos de varejo com contratos flexíveis e fornecimento 100% renovável, mas enfrentam pressão de margem à medida que as autoconstruções de hiperescala absorvem o crescimento. No geral, a intensidade competitiva está se intensificando, mas ainda permite especialização, especialmente em implantações de IA soberana e borda.

Líderes do Setor de Data Centers na Suécia

Microsoft Corporation

Amazon Web Services, Inc.

Meta Platforms, Inc.

Bahnhof AB

EcoDataCenter AB

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: a atNorth anunciou um data center metropolitano de 30 MW (SWE02) próximo ao seu site SWE01 existente em Estocolmo, projetado para implantações em cluster com integração de reutilização de calor.

- Setembro de 2025: a EcoDataCenter iniciou as obras de um megacampus de 240 MW em Borlänge, com o objetivo de fornecer calor residual equivalente a 10.000 apartamentos e entregar a primeira capacidade no início de 2027.

- Setembro de 2025: a EcoDataCenter obteve EUR 600 milhões (USD 703 milhões) em financiamento por dívida para expandir as instalações suecas e concluir a extensão de Falun.

- Junho de 2025: a Brookfield Asset Management delineou um investimento de SEK 95 bilhões (USD 9,9 bilhões) para um campus de 750 MW em Strängnäs com armazenamento futuro de chips e geração no local.

Escopo do Relatório do Mercado de Data Centers na Suécia

O mercado de data centers abrange a infraestrutura, os serviços e as tecnologias que suportam o armazenamento, o gerenciamento e o processamento de dados. Este mercado inclui vários tamanhos de data centers, classificações de nível, tipos, setores de usuários finais e polos de concentração, refletindo as diversas necessidades das empresas e organizações que operam no país.

O Relatório do Mercado de Data Centers na Suécia é Segmentado por Tamanho do Data Center (Pequeno, Médio, Grande e Hiperescala), Tipo de Nível (Nível 1 e 2, Nível 3 e Nível 4), Tipo de Data Center (Hiperescala/Autogerenciado, Empresarial/Borda e Colocalização), Usuário Final (BFSI, TI e ITES, Comércio Eletrônico, Governo, Manufatura, Mídia e Entretenimento, Telecomunicações e Outros Usuários Finais) e Polo de Concentração (Estocolmo e Restante da Suécia). As Previsões de Mercado são Fornecidas em Termos de Capacidade de Carga de TI (Megawatt).

| Pequeno |

| Médio |

| Grande |

| Hiperescala |

| Nível 1 e 2 |

| Nível 3 |

| Nível 4 |

| Hiperescala / Autogerenciado | ||

| Empresarial / Borda | ||

| Colocalização | Não Utilizado | |

| Utilizado | Colocalização de Varejo | |

| Colocalização Atacadista | ||

| BFSI |

| TI e ITES |

| Comércio Eletrônico |

| Governo |

| Manufatura |

| Mídia e Entretenimento |

| Telecomunicações |

| Outros Usuários Finais |

| Estocolmo |

| Restante da Suécia |

| Por Tamanho do Data Center | Pequeno | ||

| Médio | |||

| Grande | |||

| Hiperescala | |||

| Por Tipo de Nível | Nível 1 e 2 | ||

| Nível 3 | |||

| Nível 4 | |||

| Por Tipo de Data Center | Hiperescala / Autogerenciado | ||

| Empresarial / Borda | |||

| Colocalização | Não Utilizado | ||

| Utilizado | Colocalização de Varejo | ||

| Colocalização Atacadista | |||

| Por Usuário Final | BFSI | ||

| TI e ITES | |||

| Comércio Eletrônico | |||

| Governo | |||

| Manufatura | |||

| Mídia e Entretenimento | |||

| Telecomunicações | |||

| Outros Usuários Finais | |||

| Por Polo de Concentração | Estocolmo | ||

| Restante da Suécia | |||

Definição de mercado

- CAPACIDADE DE CARGA DE TI - A capacidade de carga de TI ou capacidade instalada refere-se à quantidade de energia consumida pelos servidores e equipamentos de rede instalados em um rack. É medida em megawatt (MW).

- TAXA DE ABSORÇÃO - Denota a extensão em que a capacidade do data center foi arrendada. Por exemplo, se um data center de 100 MW arrendou 75 MW, a taxa de absorção seria de 75%. Também é referida como taxa de utilização e capacidade arrendada.

- ESPAÇO DE PISO ELEVADO - É um espaço elevado construído sobre o piso. Essa lacuna entre o piso original e o piso elevado é usada para acomodar fiação, resfriamento e outros equipamentos de data center. Esse arranjo auxilia na manutenção de uma infraestrutura adequada de fiação e resfriamento. É medido em pés quadrados (ft²).

- TAMANHO DO DATA CENTER - O Tamanho do Data Center é segmentado com base no espaço de piso elevado alocado às instalações do data center. Data Center Mega - o número de racks deve ser superior a 9.000 ou o espaço de piso elevado deve ser superior a 225.001 ft²; Data Center Massivo - o número de racks deve estar entre 9.000 e 3.001 ou o espaço de piso elevado deve estar entre 225.000 ft² e 75.001 ft²; Data Center Grande - o número de racks deve estar entre 3.000 e 801 ou o espaço de piso elevado deve estar entre 75.000 ft² e 20.001 ft²; Data Center Médio - o número de racks deve estar entre 800 e 201 ou o espaço de piso elevado deve estar entre 20.000 ft² e 5.001 ft²; Data Center Pequeno - o número de racks deve ser inferior a 200 ou o espaço de piso elevado deve ser inferior a 5.000 ft².

- TIPO DE NÍVEL - De acordo com o Uptime Institute, os data centers são classificados em quatro níveis com base nas proficiências dos equipamentos redundantes da infraestrutura do data center. Neste segmento, os data centers são segmentados como Nível 1, Nível 2, Nível 3 e Nível 4.

- TIPO DE COLOCALIZAÇÃO - O segmento é dividido em 3 categorias: serviço de colocalização de varejo, atacadista e de hiperescala. A categorização é feita com base na quantidade de carga de TI arrendada a clientes potenciais. O serviço de colocalização de varejo tem capacidade arrendada inferior a 250 kW; os serviços de colocalização atacadista têm capacidade arrendada entre 251 kW e 4 MW; e os serviços de colocalização de hiperescala têm capacidade arrendada superior a 4 MW.

- CONSUMIDORES FINAIS - O Mercado de Data Centers opera em base B2B. BFSI, Governo, Operadores de Nuvem, Mídia e Entretenimento, Comércio Eletrônico, Telecomunicações e Manufatura são os principais consumidores finais no mercado estudado. O escopo inclui apenas operadores de serviços de colocalização que atendem à crescente digitalização dos setores de usuários finais.

| Palavra-chave | Definição |

|---|---|

| Unidade de Rack | Geralmente referida como U ou RU, é a unidade de medida para a unidade de servidor alojada nos racks do data center. 1U equivale a 1,75 polegadas. |

| Densidade de Rack | Define a quantidade de energia consumida pelos equipamentos e servidores alojados em um rack. É medida em quilowatt (kW). Esse fator desempenha um papel crítico no design do data center e no planejamento de resfriamento e energia. |

| Capacidade de Carga de TI | A capacidade de carga de TI ou capacidade instalada refere-se à quantidade de energia consumida pelos servidores e equipamentos de rede instalados em um rack. É medida em megawatt (MW). |

| Taxa de Absorção | Denota quanto da capacidade do data center foi arrendada. Por exemplo, se um data center de 100 MW arrendou 75 MW, a taxa de absorção seria de 75%. Também é referida como taxa de utilização e capacidade arrendada. |

| Espaço de Piso Elevado | É um espaço elevado construído sobre o piso. Essa lacuna entre o piso original e o piso elevado é usada para acomodar fiação, resfriamento e outros equipamentos de data center. Esse arranjo auxilia na manutenção de uma infraestrutura adequada de fiação e resfriamento. É medido em pés quadrados/metros. |

| Condicionador de Ar de Sala de Computadores (CRAC) | É um dispositivo usado para monitorar e manter a temperatura, a circulação de ar e a umidade dentro da sala de servidores no data center. |

| Corredor | É o espaço aberto entre as fileiras de racks. Esse espaço aberto é fundamental para manter a temperatura ideal (20-25 °C) na sala de servidores. Existem principalmente dois corredores dentro da sala de servidores: um corredor quente e um corredor frio. |

| Corredor Frio | É o corredor onde a frente do rack está voltada para o corredor. Aqui, o ar resfriado é direcionado para o corredor para que possa entrar pela frente dos racks e manter a temperatura. |

| Corredor Quente | É o corredor onde a parte traseira dos racks está voltada para o corredor. Aqui, o calor dissipado pelos equipamentos no rack é direcionado para a saída de ventilação do CRAC. |

| Carga Crítica | Inclui os servidores e outros equipamentos de computação cujo tempo de atividade é fundamental para a operação do data center. |

| Eficiência de Uso de Energia (PUE) | É uma métrica que define a eficiência de um data center. É calculada por: (Consumo Total de Energia do Data Center)/(Consumo Total de Energia dos Equipamentos de TI). Além disso, um data center com PUE de 1,2-1,5 é considerado altamente eficiente, enquanto um data center com PUE >2 é considerado altamente ineficiente. |

| Redundância | É definida como um design de sistema no qual componentes adicionais (UPS, geradores, CRAC) são adicionados para que, em caso de falta de energia ou falha de equipamento, os equipamentos de TI não sejam afetados. |

| Fonte de Alimentação Ininterrupta (UPS) | É um dispositivo conectado em série com o fornecimento de energia da concessionária, armazenando energia em baterias para que o fornecimento do UPS seja contínuo para os equipamentos de TI mesmo durante uma interrupção da energia da concessionária. O UPS suporta principalmente apenas os equipamentos de TI. |

| Geradores | Assim como o UPS, os geradores são instalados no data center para garantir um fornecimento de energia ininterrupto, evitando o tempo de inatividade. As instalações de data centers possuem geradores a diesel e, comumente, diesel para 48 horas é armazenado na instalação para evitar interrupções. |

| N+1 | Referido como 'Necessidade mais um', denota a configuração de equipamento adicional disponível para evitar tempo de inatividade em caso de falha. Um data center é considerado N+1 quando há uma unidade adicional para cada 4 componentes. Por exemplo, se um data center possui 4 sistemas UPS, para atingir N+1, um sistema UPS adicional seria necessário. |

| 2N | Refere-se a um design totalmente redundante no qual dois sistemas de distribuição de energia independentes são implantados. Portanto, em caso de falha completa de um sistema de distribuição, o outro sistema ainda fornecerá energia ao data center. |

| Resfriamento em Fileira | É o sistema de design de resfriamento instalado entre os racks em uma fileira, onde extrai ar quente do corredor quente e fornece ar frio ao corredor frio, mantendo assim a temperatura. |

| Nível 1 | A classificação de nível determina a preparação de uma instalação de data center para sustentar a operação do data center. Um data center é classificado como data center de Nível 1 quando possui componentes de energia não redundantes (N) (UPS, geradores), componentes de resfriamento e sistema de distribuição de energia (da rede de energia da concessionária). O data center de Nível 1 tem um tempo de atividade de 99,67% e um tempo de inatividade anual de <28,8 horas. |

| Nível 2 | Um data center é classificado como data center de Nível 2 quando possui componentes de energia e resfriamento redundantes (N+1) e um único sistema de distribuição não redundante. Os componentes redundantes incluem geradores extras, UPS, resfriadores, equipamentos de rejeição de calor e tanques de combustível. O data center de Nível 2 tem um tempo de atividade de 99,74% e um tempo de inatividade anual de <22 horas. |

| Nível 3 | Um data center com componentes de energia e resfriamento redundantes e múltiplos sistemas de distribuição de energia é referido como data center de Nível 3. A instalação é resistente a interrupções planejadas (manutenção da instalação) e não planejadas (falta de energia, falha de resfriamento). O data center de Nível 3 tem um tempo de atividade de 99,98% e um tempo de inatividade anual de <1,6 hora. |

| Nível 4 | É o tipo mais tolerante de data center. Um data center de Nível 4 possui múltiplos componentes independentes e redundantes de energia e resfriamento e múltiplos caminhos de distribuição de energia. Todos os equipamentos de TI são alimentados duplamente, tornando-os tolerantes a falhas em caso de qualquer interrupção, garantindo assim a operação ininterrupta. O data center de Nível 4 tem um tempo de atividade de 99,74% e um tempo de inatividade anual de <26,3 minutos. |

| Data Center Pequeno | Data center que possui área de piso de ≤ 5.000 ft² ou o número de racks que podem ser instalados é ≤ 200 é classificado como data center pequeno. |

| Data Center Médio | Data center que possui área de piso entre 5.001-20.000 ft², ou o número de racks que podem ser instalados está entre 201-800, é classificado como data center médio. |

| Data Center Grande | Data center que possui área de piso entre 20.001-75.000 ft², ou o número de racks que podem ser instalados está entre 801-3.000, é classificado como data center grande. |

| Data Center Massivo | Data center que possui área de piso entre 75.001-225.000 ft², ou o número de racks que podem ser instalados está entre 3.001-9.000, é classificado como data center massivo. |

| Data Center Mega | Data center que possui área de piso de ≥ 225.001 ft² ou o número de racks que podem ser instalados é ≥ 9.001 é classificado como data center mega. |

| Colocalização de Varejo | Refere-se aos clientes que têm um requisito de capacidade de 250 kW ou menos. Esses serviços são majoritariamente escolhidos por pequenas e médias empresas (PMEs). |

| Colocalização Atacadista | Refere-se aos clientes que têm um requisito de capacidade entre 250 kW e 4 MW. Esses serviços são majoritariamente escolhidos por empresas de médio a grande porte. |

| Colocalização de Hiperescala | Refere-se aos clientes que têm um requisito de capacidade superior a 4 MW. A demanda de hiperescala origina-se principalmente de grandes players de nuvem, empresas de TI, BFSI e players de OTT (como Netflix, Hulu e HBO+). |

| Velocidade de Dados Móveis | É a velocidade de internet móvel que um usuário experimenta por meio de seu smartphone. Essa velocidade depende principalmente da tecnologia de operadora utilizada no smartphone. As tecnologias de operadora disponíveis no mercado são 2G, 3G, 4G e 5G, onde o 2G fornece a velocidade mais lenta, enquanto o 5G é o mais rápido. |

| Rede de Conectividade de Fibra | É uma rede de cabos de fibra óptica implantada em todo o país, conectando regiões rurais e urbanas com conexão de internet de alta velocidade. É medida em quilômetros (km). |

| Tráfego de Dados por Smartphone | É uma medida do consumo médio de dados por um usuário de smartphone em um mês. É medido em gigabytes (GB). |

| Velocidade de Dados de Banda Larga | É a velocidade de internet fornecida por meio de conexão de cabo fixo. Comumente, cabos de cobre e de fibra óptica são usados tanto em uso residencial quanto comercial. Aqui, o cabo de fibra óptica fornece velocidade de internet mais rápida do que o cabo de cobre. |

| Cabo Submarino | Um cabo submarino é um cabo de fibra óptica instalado em dois ou mais pontos de aterrissagem. Por meio desse cabo, a comunicação e a conectividade à internet entre países ao redor do mundo são estabelecidas. Esses cabos podem transmitir 100-200 terabits por segundo (Tbps) de um ponto a outro. |

| Pegada de Carbono | É a medida do dióxido de carbono gerado durante a operação regular de um data center. Como carvão, petróleo e gás são as principais fontes de geração de energia, o consumo dessa energia contribui para as emissões de carbono. Os operadores de data centers estão incorporando fontes de energia renovável para reduzir a pegada de carbono em suas instalações. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: Para construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações de analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura