Tamanho e Participação do Mercado de TIC da Grécia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

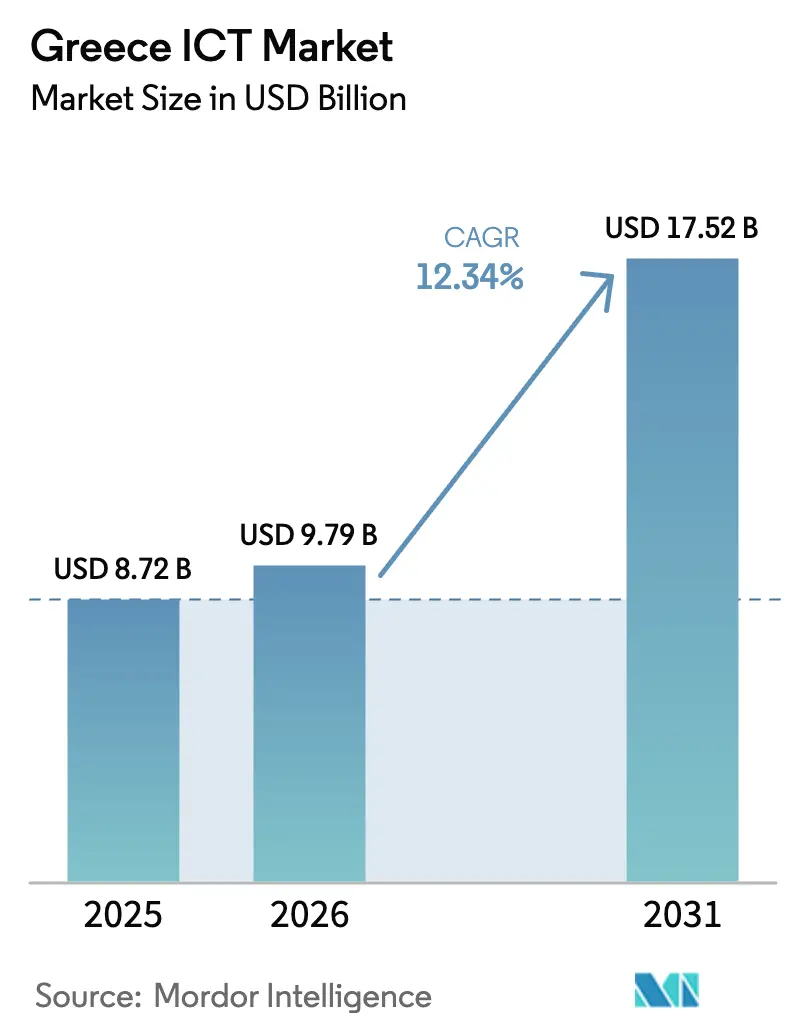

| Tamanho do mercado no ano base (2025) | 8.72 Bilhões de dólares |

| Tamanho do Mercado (2026) | 9.79 Bilhões de dólares |

| Tamanho do Mercado (2031) | 17.52 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.34% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de TIC da Grécia por Mordor Intelligence

O tamanho do mercado de TIC da Grécia deve crescer de USD 8,72 bilhões em 2025 para USD 9,79 bilhões em 2026 e está previsto para atingir USD 17,52 bilhões até 2031 a uma CAGR de 12,34% no período de 2026 a 2031.

O ritmo de crescimento supera a média europeia mais ampla porque a Grécia destina 21,4% de sua alocação de EUR 36,61 bilhões (USD 24,98 bilhões) do Mecanismo de Recuperação e Resiliência para projetos digitais, acelerando a implantação de banda larga, nuvem e governo eletrônico[1]Comissão Europeia, "Plano de Recuperação e Resiliência da Grécia," commission.europa.eu. As atualizações da infraestrutura de telecomunicações, a chegada de centros de dados de hiperescala e a regulamentação obrigatória de faturamento eletrônico combinam-se para desbloquear nova demanda tanto de empresas quanto de consumidores. Provedores internacionais de nuvem investem quase USD 2 bilhões em instalações locais, reduzindo a latência e atenuando preocupações com soberania de dados, enquanto operadoras domésticas expandem fibra e 5G para áreas rurais a fim de capturar necessidades reprimidas de conectividade. Ao mesmo tempo, um ecossistema de startups em maturação fornece soluções especializadas em fintech, martech e IA que ajudam empresas locais a modernizar o engajamento com clientes e os fluxos de trabalho internos.

Principais Conclusões do Relatório

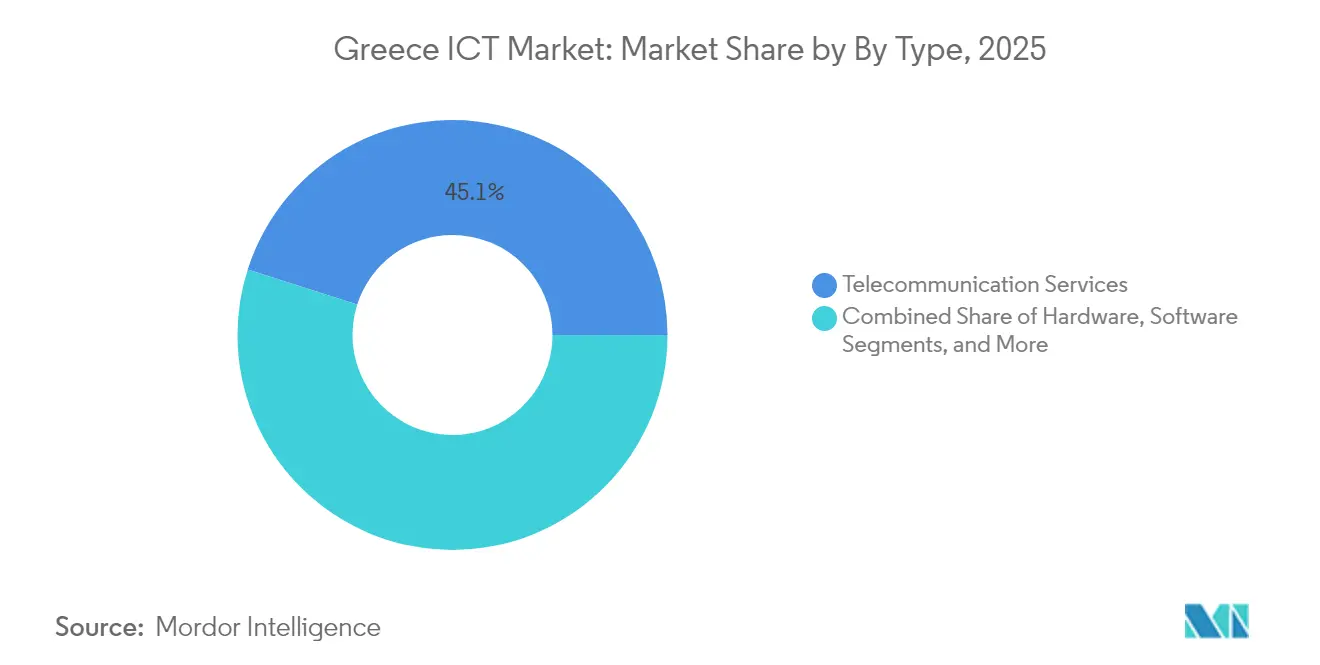

- Os serviços de telecomunicações lideraram com 45,07% da participação do mercado de TIC da Grécia em 2025.

- Os serviços de nuvem devem crescer a uma CAGR de 12,19% até 2031, o mais rápido entre todos os grupos de serviços.

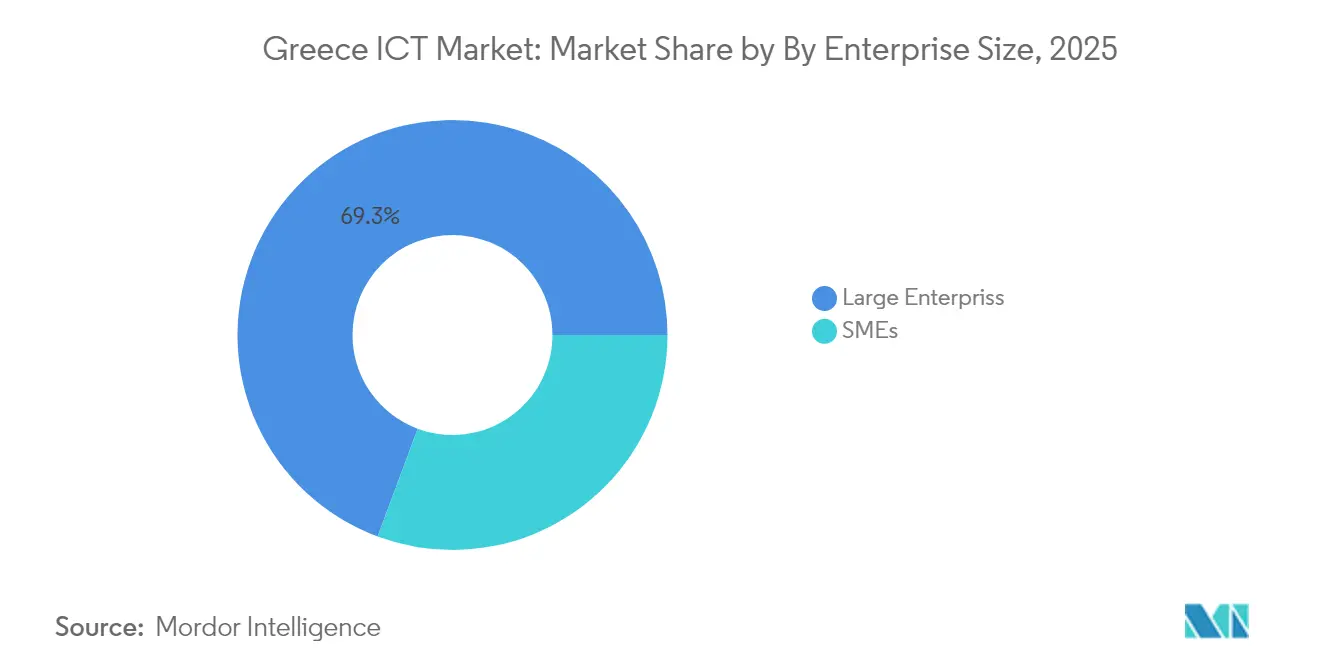

- As grandes empresas detinham 69,34% do tamanho do mercado de TIC da Grécia em 2025, enquanto as pequenas e médias empresas avançam a uma CAGR de 10,72% até 2031.

- O governo e os serviços públicos responderam por 26,18% do tamanho do mercado de TIC da Grécia em 2025, e o varejo e o comércio eletrônico estão se expandindo a uma CAGR de 13,21% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de TIC da Grécia

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão acelerada do 5G e projetos-piloto de redes privadas | +2.1% | Nacional, com ganhos iniciais em Atenas, Tessalônica e Patras | Médio prazo (2 a 4 anos) |

| Subsídios de Recuperação e Resiliência financiados pela UE para digitalização | +3.2% | Nacional, concentrado no setor público e em áreas rurais | Curto prazo (≤ 2 anos) |

| Nearshoring de capacidade de centros de dados pan-europeus para a Grécia | +1.8% | Região da Ática, com transbordamento para o Norte da Grécia | Longo prazo (≥ 4 anos) |

| Expansão de startups gregas em fintech e martech | +1.4% | Área metropolitana de Atenas, expandindo-se para Tessalônica | Médio prazo (2 a 4 anos) |

| Faturamento eletrônico e livros eletrônicos obrigatórios para todas as empresas (2025) | +2.3% | Nacional, com maior impacto nas PMEs | Curto prazo (≤ 2 anos) |

| Demanda crescente por soluções de nuvem soberana e ciberssoberania | +1.7% | Setor governamental e infraestrutura crítica | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão Acelerada do 5G e Projetos-Piloto de Redes Privadas

A Grécia atingiu 76,4% de disponibilidade de 5G no segundo trimestre de 2025, posicionando-se entre os mercados líderes da Europa, apesar dos desafios legados de infraestrutura.[2]Ookla. "Cobertura 5G na Europa: Progresso em Direção às Metas em Meio a Disparidades Persistentes." 17 de julho de 2025. https://www.ookla.com/articles/europe-5g-q2-2025 O compromisso de expansão de rede de EUR 1 bilhão (USD 1,09 bilhão) da Vodafone Greece até 2029 catalisa a adoção empresarial, particularmente nos setores de manufatura e logística, onde redes 5G privadas viabilizam aplicações da Indústria 4.0. As atribuições de espectro de 700 MHz e 3,6 GHz atingem 100% de alocação, criando uma base para aplicações de missão crítica em segurança pública e serviços de emergência. As implantações de redes privadas em portos, aeroportos e complexos industriais geram fluxos de receita premium para as operadoras, ao mesmo tempo em que abordam preocupações de soberania que limitam a adoção de nuvem multinacional. A expansão de fibra até o domicílio do OTE Group, com meta de 2,1 milhões de unidades até o final de 2025, fornece infraestrutura de backhaul essencial, posicionando a Grécia como um hub de conectividade mediterrâneo para o roteamento de tráfego do Norte da África e do Oriente Médio.

Subsídios de Recuperação e Resiliência Financiados pela UE para Digitalização

A alocação de EUR 36,61 bilhões (USD 39,8 bilhões) do Mecanismo de Recuperação e Resiliência transforma o panorama da infraestrutura digital da Grécia, com 21,4% dedicados a iniciativas de transformação digital, representando a maior concentração setorial entre os estados-membros da UE. Projetos de digitalização do setor público no valor de EUR 7,7 bilhões (USD 8,4 bilhões) no âmbito do programa Grécia 2.0 aceleram a migração para a nuvem e o desenvolvimento de plataformas de interoperabilidade, criando demanda derivada por serviços de integração de sistemas e cibersegurança[3]Departamento de Comércio dos EUA. "Plano de Transformação Digital da Grécia." 6 de dezembro de 2022. https://www.trade.gov/market-intelligence/greece-digital-transformation-plan. Programas de vouchers digitais para PMEs destinados a 100.000 empresas geram receitas imediatas de licenciamento de software e consultoria, enquanto iniciativas de tecnologia educacional que fornecem dispositivos de TI a 500.000 estudantes de famílias de baixa renda expandem o mercado de eletrônicos de consumo. A ênfase da estrutura de financiamento em marcos mensuráveis e indicadores de desempenho digital cria estruturas de responsabilização que garantem a adoção sustentada de tecnologia além das fases iniciais de implementação. Projetos de digitalização agrícola cobrindo mais de 520 iniciativas demonstram o potencial de transformação específico do setor, estabelecendo modelos para soluções verticais da indústria em setores econômicos tradicionais.

Nearshoring de capacidade de centros de dados pan-europeus para a Grécia

Os hiperescaladores alocam mais de USD 2 bilhões para a Ática e Paiania, atraídos pela localização estratégica do país entre a Europa, a Ásia e a África. O campus de três instalações da Microsoft sozinho adicionará 300 empregos diretos e ancorará um ecossistema local de parceiros de serviços gerenciados e cibersegurança. A Data4 e a Lamda Hellix adicionam um espaço multilocatário que reduz a latência para clientes dos Bálcãs e do Mediterrâneo Oriental, viabilizando zonas de nuvem regional compatíveis com requisitos de conformidade. Cabos submarinos como o BlueMed chegam a Creta e à Ática, oferecendo às operadoras rotas diversificadas para Marselha, Palermo e Tel Aviv. Projetos com eficiência energética que utilizam painéis fotovoltaicos mitigam os preços mais elevados de eletricidade da Grécia, transformando a sustentabilidade em um diferencial de aquisição para multinacionais conscientes do carbono.

Expansão de startups gregas em fintech e martech

O financiamento de capital de risco para startups gregas atingiu EUR 555 milhões em 2024, com 78% provenientes de investidores estrangeiros atraídos pelo talento local de engenharia e taxas de consumo de capital inferiores às da Europa Ocidental. A venda parcial da Viva Wallet para o JP Morgan por EUR 700 milhões estabeleceu um referencial de avaliação que valida o potencial de saída para fundadores e fundos de capital de risco. A fornecedora de IA conversacional Moveo.AI captou EUR 2,3 milhões para comercializar bots de atendimento ao cliente multilíngues, ilustrando o impulso em direção a aplicações empresariais verticalizadas. Políticas governamentais que concedem isenção fiscal para investidores-anjo e vistos de tramitação acelerada ampliam o funil de capital em estágio inicial e de talentos especializados. À medida que essas startups transformam em produtos análises, gateways de pagamento e pilhas de tecnologia de publicidade, varejistas e bancos locais obtêm acesso mais fácil a ferramentas modernas de engajamento digital sem precisar importar soluções personalizadas de alto custo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Envelhecimento da população limitando a força de trabalho qualificada em TIC | -2.8% | Nacional, agudo em áreas rurais e cidades menores | Longo prazo (≥ 4 anos) |

| Ciclos prolongados de aquisição no setor público | -1.5% | Setor governamental e de serviços públicos | Médio prazo (2 a 4 anos) |

| Alta volatilidade dos custos de energia afetando o OPEX dos centros de dados | -1.2% | Ática e principais áreas metropolitanas | Curto prazo (≤ 2 anos) |

| Divisão digital regional persistente (ilhas versus continente) | -0.9% | Ilhas gregas e áreas rurais remotas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Envelhecimento da População Limitando a Força de Trabalho Qualificada em TIC

A Grécia enfrenta a escassez mais grave de especialistas em TIC da UE, com apenas 2,4% da força de trabalho empregada em funções tecnológicas, em comparação com a média de 4,3% da UE, enquanto as tendências demográficas agravam a escassez de talentos à medida que a população em idade ativa se contrai[4]Eurostat. "Especialistas em TIC no emprego." 24 de maio de 2024. https://ec.europa.eu/eurostat/statistics-explained/index.php?title=ICT_specialists_in_employment. A Federação de Empresas Helênicas de Tecnologia da Informação e Comunicações projeta um déficit de 52.000 a 76.000 profissionais qualificados até 2030, uma vez que as universidades formam apenas 64.000 a 68.000 graduados frente a uma demanda de 120.000 a 140.000 novas contratações. A região da Tessália experimenta a escassez mais aguda, com vagas em TIC 467% acima das categorias médias de emprego, forçando as empresas a competir agressivamente por grupos limitados de talentos por meio de inflação salarial e recrutamento internacional. A lacuna de competências impacta particularmente as tecnologias emergentes, incluindo inteligência artificial, cibersegurança e arquitetura de nuvem, onde a expertise especializada exige remuneração premium que sobrecarrega os orçamentos de tecnologia das PMEs. Iniciativas governamentais, incluindo a Estratégia Nacional de Competências e os programas de Cartão Azul da UE, tentam resolver as deficiências por meio da atração de trabalhadores estrangeiros, mas as complexidades burocráticas limitam a eficácia dos programas no atendimento das necessidades imediatas do setor.

Alta Volatilidade dos Custos de Energia Afetando o OPEX dos Centros de Dados

Os preços de eletricidade em Atenas atingiram EUR 82,89 por MWh (USD 90,1 por MWh) em 2025, representando um aumento de 27% que impacta significativamente a economia operacional dos centros de dados, onde os custos de energia constituem de 30% a 60% das despesas totais. A volatilidade cria desafios de planejamento para operadores de hiperescala que necessitam de estruturas de custos previsíveis para investimentos de capacidade de longo prazo, enquanto os sistemas de resfriamento no clima mediterrâneo da Grécia consomem energia de forma desproporcional em comparação com instalações do Norte da Europa. Os operadores de centros de dados integram cada vez mais sistemas fotovoltaicos solares para alcançar independência energética, com as instalações da Microsoft na Ática projetadas para autossuficiência quase completa em energia renovável, embora os requisitos iniciais de capital excedam EUR 100 milhões (USD 109 milhões) por instalação. As preocupações com a estabilidade da rede durante os picos dos meses de verão forçam os operadores a manter sistemas caros de energia de reserva, enquanto os custos de certificados de energia renovável adicionam despesas de conformidade regulatória que os provedores menores de colocalização têm dificuldade em absorver. O desafio energético paradoxalmente cria vantagens competitivas para operadores eficientes que alcançam índices mais baixos de eficiência no uso de energia, potencialmente consolidando participação de mercado entre instalações tecnologicamente avançadas enquanto restringe a expansão de infraestruturas legadas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Os serviços de telecomunicações ancoram a conectividade enquanto a nuvem acelera a adoção

Os serviços de telecomunicações contribuíram com 45,07% da participação do mercado de TIC da Grécia em 2025, sublinhando seu papel fundamental na conexão de domicílios, empresas e backbones de centros de dados. O EBITDA ajustado do OTE Group cresceu 1,8% para EUR 159,4 milhões no primeiro trimestre de 2025, impulsionado por 430.000 clientes de fibra até o domicílio e modestos ganhos de ARPU móvel. Juntamente com os dados móveis, as atualizações de banda larga fixa estimulam serviços de vídeo over-the-top e backup em nuvem que utilizam a mesma infraestrutura, transformando a largura de banda em uma plataforma de venda cruzada. Enquanto isso, os serviços de nuvem registram a trajetória mais rápida, expandindo-se a uma CAGR de 12,19% à medida que Microsoft, AWS e Data4 abrem zonas de disponibilidade locais que reduzem a latência a milissegundos de um único dígito. O padrão híbrido emerge: instituições financeiras e agências governamentais mantêm cargas de trabalho sensíveis em racks privados, mas transferem capacidade de desenvolvimento e teste, análises e recuperação de desastres para nós de nuvem pública, aliviando os orçamentos de capex.

A perspectiva de hardware se estabiliza à medida que dispositivos fiscais obrigatórios e atualizações de POS estimulam pedidos em volume de 100.000 comerciantes antes de meados de 2025. O crescimento de software se inclina para modelos de assinatura à medida que as regras de faturamento eletrônico e myDATA obrigam as empresas a implementar módulos de ERP, contabilidade e declaração fiscal em conformidade. Os serviços de TI migram do modelo tradicional de manutenção corretiva para consultoria em múltiplas nuvens, detecção e resposta gerenciadas e auditoria de conformidade motivada pela Diretiva NIS 2. Coletivamente, essas mudanças elevam a receita média por usuário, diversificam os fluxos de receita das operadoras além da conectividade e oferecem às startups nativas digitais ganchos de API nas funções centrais de rede.

Por Porte da Empresa: Vouchers e SaaS democratizam a tecnologia para as PMEs

As grandes empresas ainda respondem por 69,34% do tamanho do mercado de TIC da Grécia, refletindo sua escala, orientação multinacional e adoção antecipada de pilhas de ERP, análises e cibersegurança. Os projetos emblemáticos incluem a implantação de rede inteligente do Operador da Rede de Distribuição de Eletricidade Helênica e a migração do Banco Nacional da Grécia para banco central em múltiplas nuvens, cada um envolvendo dezenas de integradores e fornecedores de software de nicho. Em paralelo, as PMEs avançam a uma CAGR de 10,72% até 2031 à medida que os vouchers digitais compensam as taxas de licenciamento do primeiro ano para suítes de CRM, comércio eletrônico e colaboração. O SaaS com preço por assinatura permite que microvarejos e corretores de logística adotem vendas omnicanal e gestão de estoque orientada por dados sem infraestrutura de servidores, fechando lacunas operacionais em relação a concorrentes maiores.

As PMEs gastam de forma incremental em cibersegurança e conformidade porque os mandatos de faturamento eletrônico as expõem a auditorias fiscais em tempo real. Os fornecedores empacotam proteção de endpoints, segurança de e-mail e serviços de firewall gerenciado em pacotes dimensionados para 5 a 50 funcionários, criando receita recorrente mensal previsível. As grandes empresas, por outro lado, experimentam codificação assistida por IA, ferramentas de design generativo e gêmeos digitais para otimizar linhas de produção e uso de energia. À medida que os dois segmentos convergem para a entrega com prioridade na nuvem, os provedores de soluções obtêm economias de escala em operações de suporte e P&D, permitindo que uma única base de código atenda a um amplo continuum de clientes.

Por Vertical da Indústria: O setor público define o tom, o varejo escala o comércio digital

O governo e os serviços públicos detinham 26,18% dos gastos de 2025 porque a Bíblia da Transformação Digital financia plataformas de identidade, justiça e tributação em escala nacional. Os investimentos emblemáticos incluem o supercomputador DAEDALUS com capacidade de 89 PetaFlops, que também sustentará os programas da Fábrica de IA Pharos em imagens de saúde e modelagem climática. O BFSI acelera em paralelo; sandboxes de fintech e APIs de open banking levam os incumbentes a reformular núcleos legados, aumentando a demanda por auditorias de cibersegurança e orquestração de nuvem. O varejo e o comércio eletrônico mostram a trajetória mais rápida, com CAGR de 13,21%, à medida que redes de supermercados omnicanal, lojas de moda e operadores de marketplace implantam mecanismos de personalização e software de logística de última milha para capturar mudanças na demanda online.

A manufatura adota redes 5G privadas para controle de qualidade em tempo real e veículos guiados automatizados, particularmente em clusters de processamento de alimentos e construção naval ao redor do Pireu. Energia e serviços públicos utilizam sensores de IoT e análises para gerenciar a integração de renováveis e a estabilidade da rede, alinhando-se com as metas de descarbonização da UE. A saúde adota portais de telemedicina e prontuários eletrônicos de saúde, aproveitando o backbone nacional de prescrição eletrônica enquanto adiciona consultas por vídeo e triagem orientada por IA, apoiada por financiamento sustentado de pesquisa em telemedicina. A diversidade de requisitos verticais protege o mercado de TIC da Grécia contra oscilações cíclicas em qualquer setor isolado.

Análise Geográfica

A região da Ática, ao redor de Atenas, concentra mais de dois terços da nova capacidade de centros de dados, ancorada por chegadas de cabos submarinos, proximidade com ministérios governamentais e o principal aeroporto internacional do país. Os investidores de hiperescala favorecem a densidade de fibra da área e a rede relativamente estável, criando demanda derivada por construção, engenharia elétrica e prestadores de serviços gerenciados que se agrupam nas proximidades. Tessalônica segue como um hub secundário focado em desenvolvimento de software e terceirização de processos de negócios; no entanto, também registra o maior déficit de talentos, com vagas em TIC 467% acima das posições médias. As universidades locais colaboram com incubadoras municipais para reter graduados, mas a competição salarial de Atenas e as ofertas de trabalho remoto de empregadores estrangeiros mantêm a rotatividade elevada.

Além do continente, as lacunas de conectividade nas ilhas do Mar Egeu e Jônico dificultam a paridade digital, apesar do cabo BlueMed que agora conecta Creta aos backbones internacionais. Projetos de banda larga rural financiados pela UE visam 5.000 aldeias e 320.000 residentes, usando uma combinação de fibra, sem fio fixo e backhaul via satélite para superar o terreno acidentado. As ilhas dependentes do turismo veem mecanismos de reserva baseados em nuvem e pagamentos móveis como essenciais para a qualidade do serviço, alimentando oportunidades de nicho para revendedores híbridos de satélite e LTE e soluções de cache de borda que otimizam a entrega de conteúdo durante os picos de verão. A divisão persistente também estimula implantações de borda local por operadoras de ferry e autoridades portuárias que necessitam de telemetria de IoT confiável, independente de links variáveis com o continente.

Clusters emergentes em Patras, Ioannina e Larissa aproveitam a P&D universitária para desenvolver software de IoT marítimo, agritech e gestão de energia renovável. Os incentivos de coesão territorial concedem créditos fiscais e arrendamentos subsidiados a empresas que estabelecem laboratórios fora de Atenas, descentralizando gradualmente a criação de valor. O trabalho remoto remodela a demanda imobiliária à medida que os incorporadores convertem edifícios industriais ociosos em espaços de coworking equipados com fibra gigabit e energia redundante. A posição tricontinental da Grécia continua a atrair redes de distribuição de conteúdo que podem atender à Europa Oriental, ao Oriente Médio e ao Norte da África a partir de um único nó otimizado para latência.

Cenário Competitivo

O mercado de TIC da Grécia apresenta concentração moderada em conectividade: OTE Group, Vodafone Greece e Nova controlam mais de 80% das receitas de telecomunicações, beneficiando-se de participações de espectro em todo o país e canais de varejo consolidados. Sua escala facilita pacotes de múltiplos serviços que combinam fibra, 5G e TV paga, mas seu papel dominante também atrai escrutínio regulatório voltado a fomentar o acesso por atacado para ISPs menores e MVNOs. Em contraste, a infraestrutura de nuvem e a cibersegurança permanecem fragmentadas; os hiperescaladores disputam com provedores domésticos como a Lamda Hellix por clientes de colocalização, enquanto MSSPs boutique conquistam nichos orientados à conformidade vinculados à NIS 2.

As fusões e aquisições se aceleram à medida que estratégicos globais buscam talentos de engenharia gregos. A aquisição da BETA CAE Systems pela Cadence por USD 1,24 bilhão e a aquisição do fornecedor de ERP Entersoft pelo Olympia Group destacam o potencial de valorização de ativos de software especializados. As startups se beneficiam de precedentes de saída que reciclam capital em fundos de seed como Marathon Venture Capital e Big Pi. Enquanto isso, integradores de sistemas como Uni Systems e Quest Holdings fazem parceria com hiperescaladores para revender créditos de nuvem e serviços de migração gerenciada, posicionando-se como tradutores de conformidade para clientes regulamentados.

Segmentos de espaço em branco abundam em logística marítima, orquestração de energia renovável e agricultura de precisão, onde a base econômica da Grécia se intersecta com imperativos de digitalização. Novos entrantes aproveitam IA, blockchain e IoT para digitalizar inspeções de embarcações, prever a produção de fazendas solares e monitorar a saúde das culturas. As ambições de nuvem soberana do governo podem direcionar algumas cargas de trabalho para campeões domésticos que atendem aos padrões de dados classificados, intensificando a concorrência entre fornecedores locais e provedores multinacionais. Nos próximos cinco anos, as empresas que combinarem propriedade intelectual específica do setor com infraestrutura segura e escalável capturarão crescimento desproporcional.

Líderes do Setor de TIC da Grécia

Microsoft Corporation

Oracle Corporation

Alphabet Inc. (Google Cloud Greece)

Cisco Systems Inc.

SAP SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Vodafone Greece apresentou um plano de expansão de fibra e 5G de EUR 1 bilhão (USD 1,09 bilhão) com vigência até 2029, visando a densificação urbana e a paridade de cobertura rural.

- Maio de 2025: O OTE Group reportou lucros ajustados do primeiro trimestre de 2025 de EUR 159,4 milhões (USD 173,4 milhões), citando ganhos de fibra até o domicílio e aumentos na receita de serviços móveis.

- Abril de 2025: O governo iniciou o projeto do supercomputador DAEDALUS com um orçamento de EUR 58,9 milhões (USD 64,1 milhões) e capacidade-alvo de 89 PetaFlops.

- Abril de 2025: O Anfiteatro do Ministério da Governança Digital sediou o evento inaugural do "Pharos – A Fábrica de IA Grega para Acelerar a Inovação em IA". Este evento marcou a estreia oficial de uma iniciativa ousada dedicada a fomentar a inovação, o empreendedorismo e a pesquisa aplicada, todos centrados no poder da inteligência artificial.

Escopo do Relatório do Mercado de TIC da Grécia

Tecnologia da informação e comunicação (TIC) é um termo amplo que abrange a tecnologia da informação (TI) com foco na integração de telecomunicações (com e sem fio) com sistemas de computação. Essa integração inclui componentes essenciais como software empresarial, middleware, armazenamento e ferramentas audiovisuais. O objetivo é facilitar o acesso, armazenamento, transmissão e utilização eficaz de informações pelos usuários.

O Relatório Abrange as Empresas do Mercado de TIC da Grécia e o Mercado é Segmentado por Tipo (Hardware, Software, Serviços de TI, Serviços de Telecomunicações), por Porte da Empresa (Pequenas e Médias Empresas, Grandes Empresas), por Vertical da Indústria (BFSI, TI e Telecomunicações, Governo, Varejo e Comércio Eletrônico, Manufatura, Energia e Serviços Públicos, Outros Verticais da Indústria).

O Relatório Oferece Tamanhos de Mercado e Previsões em Valor (USD) para todos os Segmentos Acima.

| Hardware | Hardware de Computadores |

| Equipamentos de Rede | |

| Periféricos | |

| Software de TI | |

| Serviços de TI | Serviços Gerenciados |

| Serviços de Processos de Negócios | |

| Serviços de Consultoria de Negócios | |

| Serviços de Nuvem | |

| Infraestrutura de TI | |

| Segurança de TI | |

| Serviços de Comunicação |

| Pequenas e Médias Empresas |

| Grandes Empresas |

| BFSI |

| Governo e Serviços Públicos |

| Varejo, Comércio Eletrônico e Logística |

| Manufatura e Indústria 4.0 |

| Energia e Serviços Públicos |

| Saúde e Ciências da Vida |

| Petróleo e Gás (Upstream, Midstream, Downstream) |

| Jogos e Esportes Eletrônicos |

| Outros Verticais |

| Por Tipo | Hardware | Hardware de Computadores |

| Equipamentos de Rede | ||

| Periféricos | ||

| Software de TI | ||

| Serviços de TI | Serviços Gerenciados | |

| Serviços de Processos de Negócios | ||

| Serviços de Consultoria de Negócios | ||

| Serviços de Nuvem | ||

| Infraestrutura de TI | ||

| Segurança de TI | ||

| Serviços de Comunicação | ||

| Por Porte da Empresa | Pequenas e Médias Empresas | |

| Grandes Empresas | ||

| Por Vertical da Indústria | BFSI | |

| Governo e Serviços Públicos | ||

| Varejo, Comércio Eletrônico e Logística | ||

| Manufatura e Indústria 4.0 | ||

| Energia e Serviços Públicos | ||

| Saúde e Ciências da Vida | ||

| Petróleo e Gás (Upstream, Midstream, Downstream) | ||

| Jogos e Esportes Eletrônicos | ||

| Outros Verticais | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de TIC da Grécia em 2026 e qual é a sua taxa de crescimento?

O mercado está avaliado em USD 9,79 bilhões em 2026 e está previsto para se expandir a uma CAGR de 12,34% para atingir USD 17,52 bilhões até 2031.

Qual segmento gera atualmente a maior receita?

Os serviços de telecomunicações respondem por 45,07% dos gastos, refletindo o papel fundamental da conectividade na digitalização nacional.

O que está impulsionando o rápido crescimento na adoção da nuvem?

Os investimentos em centros de dados locais pela Microsoft, AWS e Data4 reduzem a latência e satisfazem as regras de soberania de dados, levando as empresas a migrar cargas de trabalho a uma CAGR de 12,19%.

Como os programas governamentais estão influenciando a demanda por TIC?

A Grécia aloca 21,4% de seu financiamento de EUR 36,61 bilhões do Mecanismo de Recuperação e Resiliência para projetos digitais, incluindo migrações para nuvem no setor público e vouchers de tecnologia para PMEs.

Quais desafios de talentos o país enfrenta?

Uma força de trabalho envelhecida projeta um déficit de até 76.000 especialistas em TI até 2030, pressionando salários e prazos de projetos.

Página atualizada pela última vez em: