Tamanho e Participação do Mercado de Baterias de Grafeno

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 260.02 Milhões de dólares |

| Tamanho do Mercado (2030) | 881.27 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 27.65% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Baterias de Grafeno por Mordor Intelligence

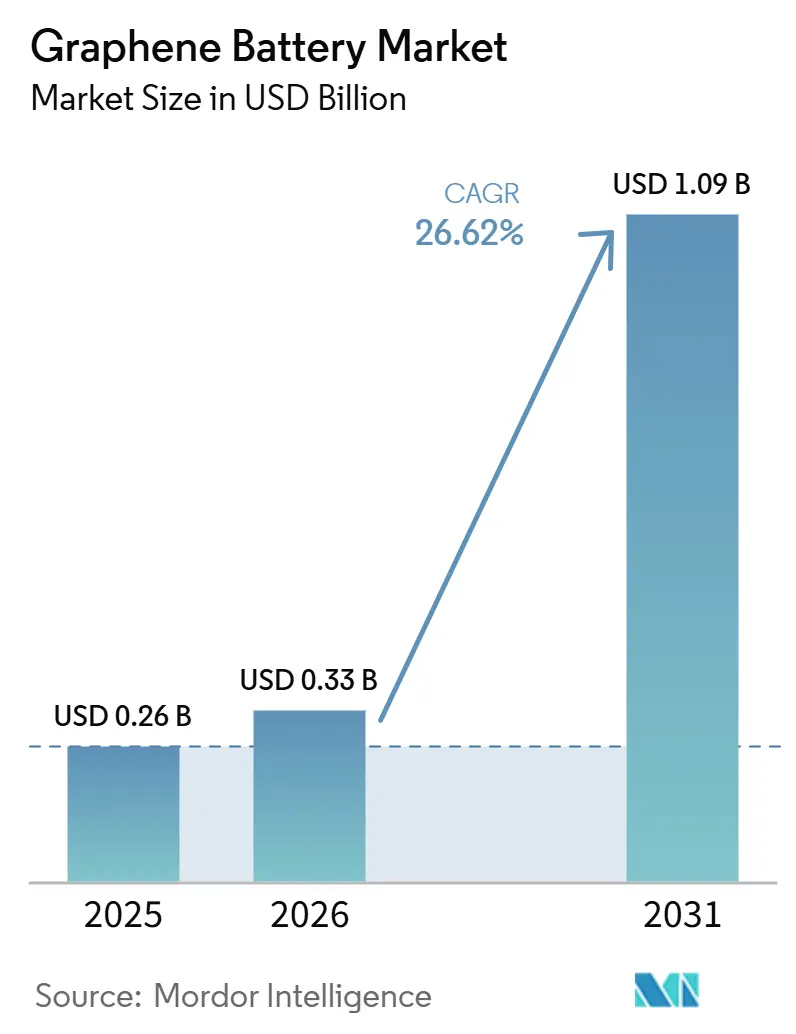

O tamanho do Mercado de Baterias de Grafeno é estimado em USD 260,02 milhões em 2025 e deve alcançar USD 881,27 milhões até 2030, a uma CAGR de 27,65% durante o período de previsão (2025-2030).

O tamanho do Mercado de Baterias de Grafeno está projetado em USD 0,26 bilhões em 2025, USD 0,33 bilhões em 2026, e deve atingir USD 1,09 bilhões até 2031, crescendo a uma CAGR de 26,62% de 2026 a 2031. A eletrificação acelerada por políticas públicas na China, na UE e na Califórnia está comprimindo as janelas aceitáveis de recarga de veículos elétricos, o que, por sua vez, acelera a adoção de eletrodos aprimorados com grafeno que combinam alta densidade de energia com aceitação de carga em nível de supercapacitor. Programas de defesa e aeroespacial, como o contrato SBIR Fase II da Marinha dos EUA para ânodos de grafeno perfurado, estão validando a tecnologia em plataformas de alta potência e sensíveis ao peso. O financiamento público do Departamento de Energia dos EUA, com uma subvenção de USD 4 milhões à Lyten, e o projeto GRAPHERGIA da UE, com EUR 4,5 milhões, estão reduzindo os riscos em escala piloto e contribuindo para a localização das cadeias de suprimentos. Enquanto isso, a queda nos custos de produção provenientes das rotas de esfoliação eletroquímica e decomposição de metano está aproximando os aditivos de grafeno da paridade de custos com o negro de fumo, removendo uma barreira fundamental para os fabricantes de células de primeiro nível.

Principais Conclusões do Relatório

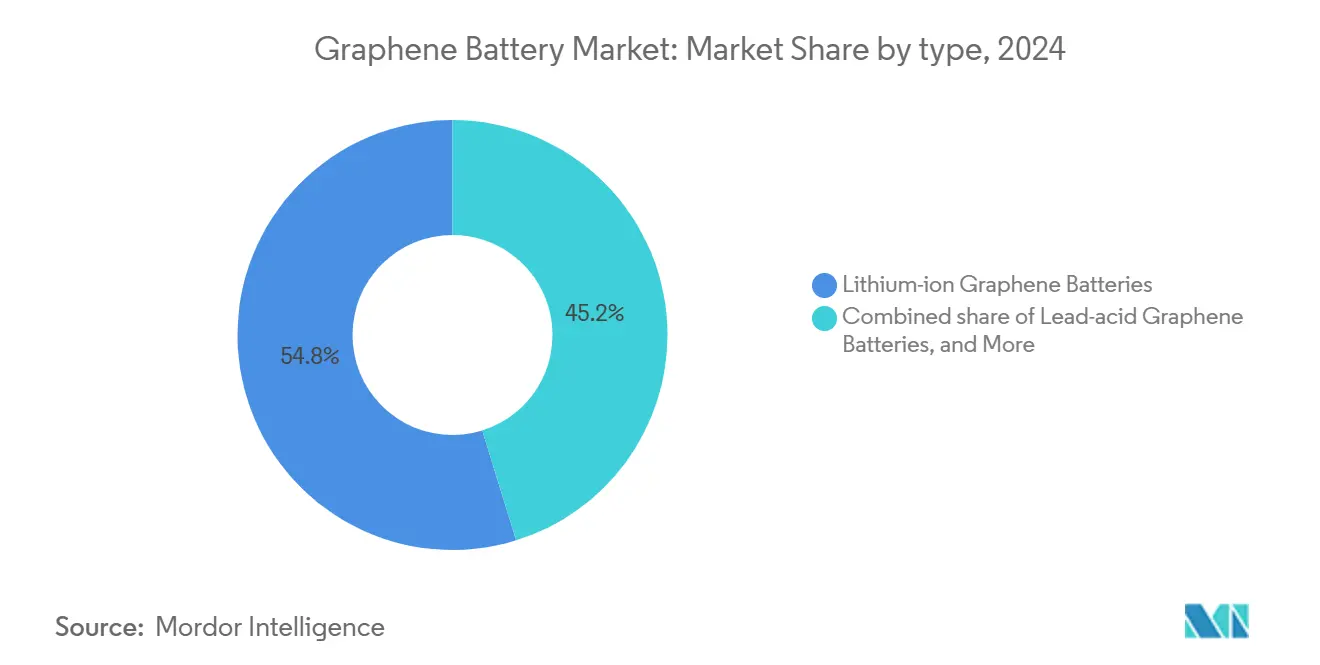

- Por tipo, as baterias de grafeno de íons de lítio lideraram com 54,8% da participação do mercado de baterias de grafeno em 2024; as baterias de grafeno de estado sólido têm previsão de expansão a uma CAGR de 38,0% até 2030.

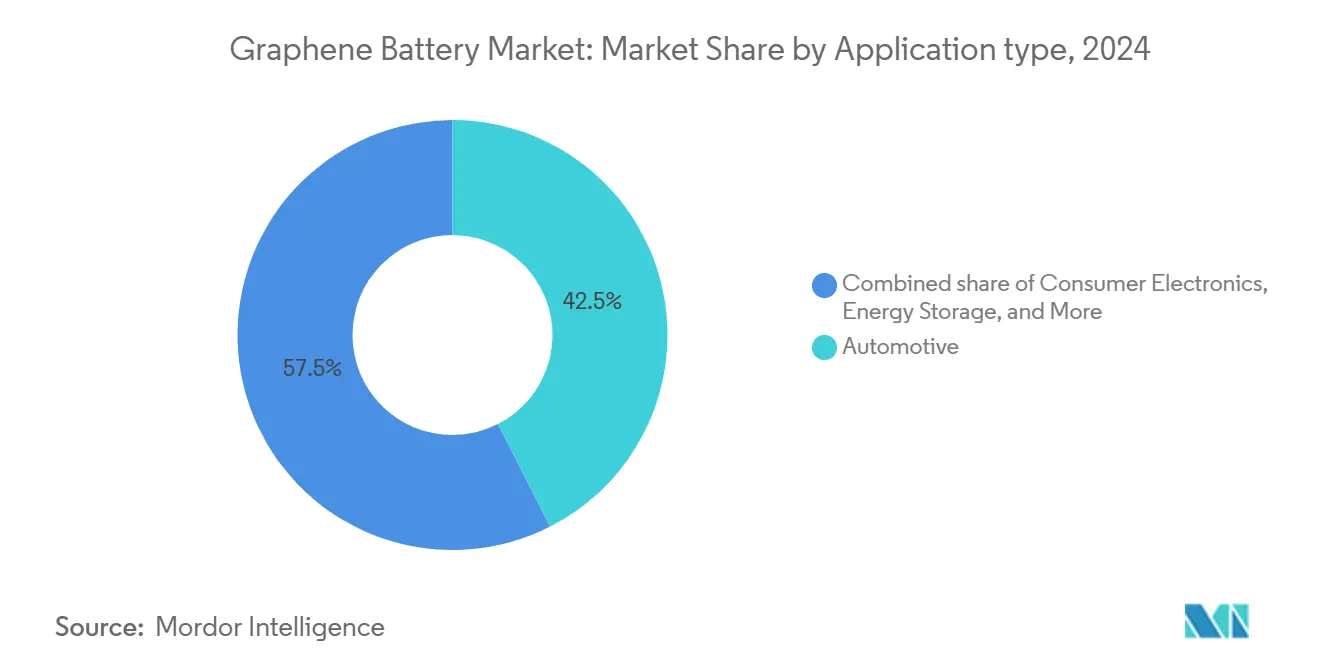

- Por aplicação, o setor automotivo representou uma participação de 42,5% do tamanho do mercado de baterias de grafeno em 2024, enquanto os sistemas de armazenamento de energia avançam a uma CAGR de 32,5% até 2030.

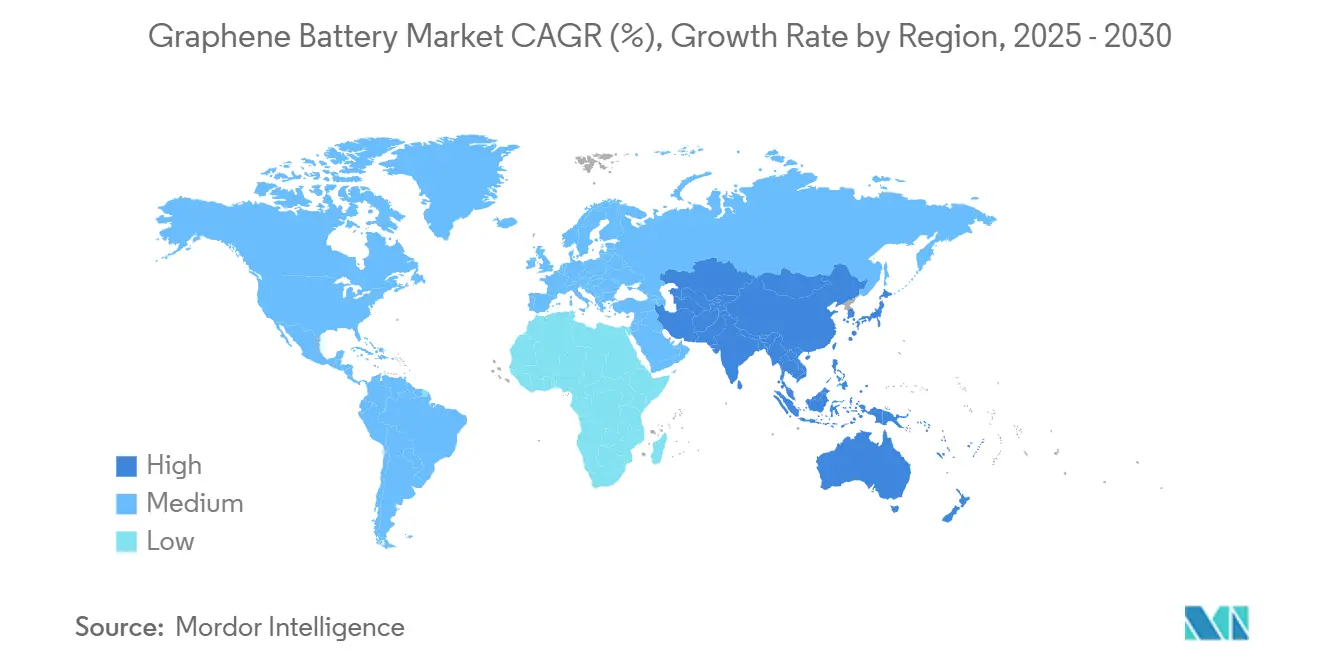

- Por geografia, a Ásia-Pacífico comandou 44,1% da receita em 2024 e tem projeção de manter o crescimento regional mais rápido a uma CAGR de 28,8% até 2030.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Baterias de Grafeno

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aceleração da demanda impulsionada por veículos elétricos | +8.50% | Global — Ásia-Pacífico e América do Norte lideram | Médio prazo (2-4 anos) |

| Densidade de energia superior e carregamento ultrarrápido | +6.20% | Centros globais em automotivo e eletrônicos de consumo | Curto prazo (≤ 2 anos) |

| Incentivos governamentais de financiamento de P&D | +4.80% | América do Norte, Europa, Austrália | Longo prazo (≥ 4 anos) |

| Queda nos custos de produção de grafeno | +3.70% | Global, centros de produção na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Integração com arquiteturas de estado sólido | +2.90% | Japão, Coreia do Sul, América do Norte | Longo prazo (≥ 4 anos) |

| Adoção em veículos aéreos não tripulados de alta potência e aeroespacial | +1.40% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aceleração da Demanda Impulsionada por Veículos Elétricos

Mandatos de emissão zero, como a política de duplo crédito da China, a eliminação progressiva de motores de combustão na UE até 2035 e a regra Advanced Clean Cars II da Califórnia, estão forçando os fabricantes de automóveis a atingir metas de 80% de estado de carga em menos de 20 minutos [1]Electrive, "Registro de Patente de Estado Sólido da CATL," electrive.com. O grafeno reduz a resistência à transferência de carga, permitindo correntes acima de 3C sem aquecimento descontrolado. Uma simulação de março de 2026 do Tata Nexon EV demonstrou recarga 22-27% mais rápida e temperaturas de célula até 15 °C mais baixas com a adição de grafeno. O cátodo NCM revestido com esferas de grafeno da Samsung reteve 97,3% da capacidade após 100 ciclos a 4,5 V, confirmando a durabilidade sob alta potência [2]HackerNoon, "Estudo do Cátodo de Esferas de Grafeno da Samsung," hackernoon.com. Os operadores de frotas se beneficiam porque pacotes menores ou recarga de oportunidade reduzem o peso da carga útil e o tempo ocioso. Em conjunto, esses fatores posicionam o mercado de baterias de grafeno como um habilitador de curto prazo para conformidade regulatória e metas de custo total de propriedade.

Densidade de Energia Superior e Carregamento Ultrarrápido

A rede bidimensional do grafeno proporciona mobilidade de elétrons uma ordem de magnitude superior à do grafite convencional, permitindo que os pacotes de baterias excedam 570 Wh/kg enquanto sustentam 78% da capacidade após 1.000 ciclos. Tais atributos aliviam a ansiedade de autonomia e simplificam o dimensionamento do trem de força em veículos elétricos do tipo SUV. Dados do Pacific Northwest National Laboratory confirmam que ânodos dopados com grafeno podem reduzir pela metade a resistência de difusão, permitindo recarga de 80% em 10 minutos em infraestrutura de 350 kW. Além dos veículos, marcas de eletrônicos de consumo lançaram ferramentas elétricas sem fio que carregam três vezes mais rápido e dobram a autonomia, ilustrando como o mercado de baterias de grafeno penetra em setores adjacentes. Integradores aeroespaciais que desenvolvem protótipos de mobilidade aérea urbana veem a alta relação potência-peso da química como crítica para aeronaves de decolagem vertical. O diferencial de desempenho resultante justifica os prêmios de preço atuais e acelera os cronogramas de comercialização.

Incentivos Governamentais de Financiamento de P&D

O prêmio de USD 4 milhões do DOE dos EUA à Lyten visa comercializar células de lítio-enxofre de grafeno 3D e reduzir a dependência de níquel/cobalto. O Programa de Inovação em Energia do Canadá concedeu à NanoXplore até USD 1,97 milhão para células cilíndricas de ultrapotência. O governo de Queensland, na Austrália, cofinanciou a planta piloto de íons de alumínio da GMG com USD 1,41 milhão. O GRAPHERGIA da UE destina USD 5,18 milhões a linhas piloto de supercapacitores flexíveis. Esses subsídios reduzem o risco da infraestrutura piloto e atraem capital privado, acelerando a trajetória do mercado de baterias de grafeno.

Queda nos Custos de Produção de Grafeno

A esfoliação eletroquímica agora produz grafeno de poucas camadas com até 60% de rendimento e conteúdo de oxigênio controlável, reduzindo os custos abaixo de USD 40/kg. A Força Aérea dos EUA financia a Skynano para converter CO₂ capturado em grafite de grau bateria, combinando sustentabilidade com redução de custos. O processo de decomposição de metano da GMG coproduz hidrogênio, melhorando a viabilidade econômica. À medida que os volumes aumentam, a adição de 1-5% em peso de grafeno converge para o custo do negro de fumo, incentivando os fabricantes de células estabelecidos a testar o grafeno na escala de gigawatt-hora.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo dos materiais de grafeno | -4.20% | Global — mercados sensíveis a preços são os mais afetados | Curto prazo (≤ 2 anos) |

| Capacidade de fabricação em escala comercial limitada | -3.80% | Global, especialmente regiões fora da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Qualidade inconsistente em flocos de grafeno por deposição química de vapor | -2.10% | Global — segmentos premium | Curto prazo (≤ 2 anos) |

| Preocupações ambientais e de segurança com nanoemissões | -1.60% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo dos Materiais de Grafeno

O grafeno de alta pureza ainda dobra o custo dos aditivos de eletrodo, comprimindo as margens em veículos elétricos de entrada e eletrônicos de consumo. A CATL observou em 2025 que as células de estado sólido de sulfeto com materiais avançados custam de 3 a 5 vezes mais do que o íon-lítio convencional. Até que o óxido de grafeno reduzido atinja a paridade com os nanotubos de carbono, provavelmente até 2028, a adoção se concentrará em nichos premium e limitará a expansão do mercado de baterias de grafeno em aproximadamente 4,5 pontos percentuais.

Capacidade de Fabricação em Escala Comercial Limitada

A capacidade global fica aquém das previsões de demanda, especialmente fora da Ásia-Pacífico, onde a maioria dos reatores de produção contínua está instalada. Os fabricantes de automóveis ocidentais enfrentam prazos de vários anos para garantir volumes de grafeno de alta qualidade, levando os governos a financiar fábricas domésticas. As linhas de deposição química de vapor que escalam de substratos de laboratório para substratos de largura métrica encontram perdas de rendimento em cada etapa, desacelerando a expansão da capacidade nominal. As deficiências de produção afetam particularmente os desenvolvedores de armazenamento de energia, cujos projetos podem consumir centenas de toneladas anualmente. Até que instalações adicionais de grande escala entrem em operação, o fornecimento restrito moderará a taxa de crescimento que o mercado de baterias de grafeno poderia de outra forma atingir.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

By Type: Solid-State Integration Drives Innovation

As baterias de grafeno de estado sólido capturam atenção crescente dos investidores ao prometer combinar densidades de energia acima de 900 Wh/L com não inflamabilidade intrínseca. Embora as variantes de íons de lítio tenham retido 54,8% da receita de 2024, os protótipos de estado sólido registram uma CAGR de 38,0% que supera todos os outros formatos. As primeiras linhas comerciais previstas para 2027 poderão ocupar posições premium em sedãs executivos e drones de longo alcance, elevando o tamanho do mercado de baterias de grafeno para células de estado sólido a um estimado USD 190 milhões até 2030. O interesse dos integradores decorre da capacidade do grafeno de mitigar a resistência interfacial do eletrólito sólido, reduzindo a impedância de transferência de carga em até 70%. Os depósitos de patentes do CA2DM@NUS revelam nanocamadas dopadas com nióbio que sustentam ciclos de vida de 30 anos, uma métrica inatingível pelos pacotes de íons de lítio convencionais. O financiamento de capital de risco acompanha a migração tecnológica: a aquisição da planta-piloto da Cuberg pela Lyten reflete o posicionamento estratégico para uma expansão de produção que poderia reordenar as participações de mercado dentro desta década.

Os supercapacitores de grafeno mantêm um nicho em ferramentas elétricas e módulos de frenagem regenerativa, mas o espaço de volume parece limitado em comparação com baterias voltadas para armazenamento de longo alcance. Os híbridos de grafeno de chumbo-ácido são usados em frotas de empilhadeiras e torres de telecomunicações, onde a sensibilidade ao investimento inicial favorece retrofits em vez de nova infraestrutura. As configurações experimentais de íons de alumínio, defendidas pela Graphene Manufacturing Group, registraram protótipos de 1.000 mAh em 2025 e podem desafiar as químicas de lítio em veículos logísticos de ciclo curto. Coletivamente, esses subtipos diversificam o mercado de baterias de grafeno, distribuindo o risco por múltiplos caminhos técnicos e fomentando a resiliência do ecossistema.

By Application: Energy Storage Emerges as Growth Engine

As plataformas automotivas absorveram 42,5% das remessas de 2024, pontuando a fase inicial de comercialização do mercado de baterias de grafeno. Os OEMs valorizam a capacidade de carregamento rápido em cinco minutos, que se alinha aos hábitos de abastecimento no varejo, posicionando os módulos de grafeno como diferenciadores de destaque nos acabamentos premium. No entanto, o armazenamento conectado à rede está acelerando mais rapidamente, avançando a uma CAGR de 32,5% à medida que os operadores de transmissão encomendam ativos de resposta rápida para compensar a variabilidade solar e eólica. O tamanho do mercado de baterias de grafeno para armazenamento estacionário poderá superar USD 310 milhões até 2030, impulsionado por aquisições de concessionárias que valorizam ciclos de vida de 10.000 ciclos e ciclos de serviço inferiores a 15 minutos.

Os fabricantes de eletrônicos de consumo integram células de filme fino em laptops e dispositivos vestíveis, aproveitando a maior capacidade volumétrica para reduzir a espessura do chassi sem sacrificar o tempo de atividade. Os players de automação industrial implantam pacotes de alta potência em empilhadeiras autônomas e robótica, onde a entrega instantânea de torque eleva as métricas de produtividade nos pisos de armazéns. Os clientes aeroespaciais permanecem compradores de baixo volume, mas de alta margem; a validação pela NASA de pacotes de grafeno de lítio-enxofre para voos eletrificados exemplifica a inovação impulsionada pelo setor que posteriormente permeia os mercados convencionais. À medida que a diversidade de aplicações se amplia, o risco de concentração de receita diminui, fortalecendo a narrativa de crescimento do mercado de baterias de grafeno.

Análise Geográfica

A Ásia-Pacífico gerou 44,9% da demanda global em 2025 e está projetada para crescer a 27,8% até 2031, graças às minas de grafite integradas, à síntese de grafeno e aos centros de montagem de células na China e na Coreia do Sul. O roteiro da CATL em direção a protótipos de estado sólido de 500 Wh/kg até 2027 exemplifica como os líderes locais utilizam o grafeno para superar os limites de desempenho.

A América do Norte fica atrás em volume, mas lidera em financiamento público. O apoio do Departamento de Energia dos EUA ao piloto de lítio-enxofre da Lyten e o projeto de grafite derivado de CO₂ da Força Aérea indicam interesse motivado pela segurança na diversificação do fornecimento. A subvenção da NanoXplore no Canadá para células cilíndricas de ultrapotência reforça ainda mais o papel da região em aplicações de nicho e alto valor.

A Europa se posiciona por meio de financiamento de consórcios como o GRAPHERGIA, com o objetivo de elevar a prontidão tecnológica de 3-4 para 5 por meio de supercapacitores flexíveis e células de íon-lítio com eletrodo seco [3]Cordis, "Detalhes do Consórcio GRAPHERGIA," cordis.europa.eu. O programa de Queensland, na Austrália, vincula as reservas de minerais críticos a plantas-piloto de íon-alumínio de valor agregado, enquanto os esquemas de Incentivo Vinculado à Produção da Índia atraem fornecedores domésticos de grafeno para as linhas de baterias. No geral, o mercado de baterias de grafeno se beneficia da escala da Ásia, do capital de defesa da América do Norte e do impulso regulatório e de P&D da Europa.

Cenário Competitivo

O Mercado de Baterias de Grafeno é moderadamente fragmentado. As empresas estabelecidas Samsung SDI, LG Energy Solution, CATL e Panasonic adicionam pequenas porcentagens de grafeno às linhas existentes, aproveitando as capacidades estabelecidas em gigawatt-hora e as bases de clientes [4]Korea IT Times, "Estudo de Eletrólito de Polímero em Gel da Samsung SDI," koreaittimes.com. Especialistas com apoio de capital de risco, como Nanotech Energy, Skeleton Technologies, Lyten e Graphene Manufacturing Group, concentram-se em recarga ultrarrápida, eletrólitos não inflamáveis ou químicas de lítio-enxofre para capturar nichos premium.

Os movimentos estratégicos incluem integração vertical de pó de grafeno (NanoXplore), pilotos financiados pelo governo (GMG em Queensland) e parcerias acadêmicas (Samsung SDI com a Universidade de Columbia). A atividade de patentes se concentra em controle de qualidade de CVD, revestimentos antiagregação e eletrodos secos sem solvente; a LG Energy detém mais de 450 patentes de eletrodo seco adaptáveis a compósitos de grafeno.

Contratos de defesa, como o programa de ânodo de grafeno perfurado da Marinha dos EUA e a iniciativa de grafite derivado de CO₂ da Força Aérea, financiam a ampliação de escala em estágio inicial que posteriormente migra para a aeroespacial comercial e automóveis de alto desempenho. A intensidade competitiva aumentará à medida que os preços do grafeno se alinhem com o negro de fumo e os cronogramas de estado sólido se comprimam em direção ao final da década, impulsionando o mercado de baterias de grafeno em direção à consolidação em torno de propriedade intelectual de processos e acordos de fornecimento.

Líderes do Setor de Baterias de Grafeno

-

Samsung SDI Co. Ltd.

-

LG Energy Solution Ltd.

-

Nanotech Energy Inc.

-

Skeleton Technologies OÜ

-

Contemporary Amperex Technology Co Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: O Graphene Manufacturing Group (GMG) revelou um avanço significativo na tecnologia de baterias de grafeno. O GMG anunciou que havia dobrado com sucesso a densidade de energia de sua Bateria de Grafeno de Íons de Alumínio (Células G+A), mantendo sua meta de carregamento ultrarrápido de aproximadamente 6 minutos. Essa tecnologia inovadora está sendo codesenvolvida com a Universidade de Queensland e conta com o apoio do gigante do setor Rio Tinto.

- Janeiro de 2025: O Departamento de Energia dos EUA alocou USD 88 milhões para pesquisa de tecnologia veicular no exercício fiscal de 2025, reservando recursos para baterias de ciclo ultralongo que utilizam materiais de grafeno.

- Novembro de 2024: Pesquisadores do Caltech revelaram um método escalável de revestimento de grafeno para cátodos de íons de lítio que dobra a vida útil do ciclo e melhora a capacidade de taxa de carga.

- Março de 2024: O governo de Queensland concedeu USD 1,32 milhão ao Graphene Manufacturing Group para avançar em uma planta piloto para produção de baterias de grafeno.

Escopo do Relatório do Mercado Global de Baterias de Grafeno

| Baterias de Grafeno de Íons de Lítio |

| Supercapacitores de Grafeno |

| Baterias de Grafeno de Chumbo-Ácido |

| Baterias de Grafeno de Estado Sólido |

| Outros |

| Automotivo |

| Eletrônicos de Consumo |

| Armazenamento de Energia |

| Robótica Industrial e Maquinário |

| Aeroespacial e Defesa |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Tipo | Baterias de Grafeno de Íons de Lítio | |

| Supercapacitores de Grafeno | ||

| Baterias de Grafeno de Chumbo-Ácido | ||

| Baterias de Grafeno de Estado Sólido | ||

| Outros | ||

| Por Aplicação | Automotivo | |

| Eletrônicos de Consumo | ||

| Armazenamento de Energia | ||

| Robótica Industrial e Maquinário | ||

| Aeroespacial e Defesa | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Com que rapidez as baterias de grafeno comerciais podem carregar hoje?

Células de grau automotivo demonstradas no Pacific Northwest National Laboratory atingem 80% de carga em 10 minutos em infraestrutura de 350 kW, reduzindo drasticamente o tempo de inatividade em comparação com os pacotes convencionais de íons de lítio.

Qual região está investindo mais em capacidade de produção?

A Ásia-Pacífico lidera com a planta de grafeno de 300 toneladas da China e as linhas de grafite sintético da Coreia do Sul, impulsionando conjuntamente uma CAGR de 28,8% para as vendas regionais até 2030.

Qual é o principal obstáculo que impede a adoção no mercado de massa?

Os altos custos de materiais — ainda 3 a 5 vezes acima do grafite convencional — permanecem a principal restrição, reduzindo o potencial de crescimento de curto prazo do mercado de baterias de grafeno em 4,2 pontos percentuais.

Quando se espera que as baterias de grafeno de estado sólido alcancem a comercialização?

As linhas-piloto estão programadas para 2027-2028, com os primeiros volumes direcionados a veículos elétricos premium e plataformas aeroespaciais antes de escalar para mercados mais amplos.

Como os governos estão apoiando o escalonamento tecnológico?

Programas como o financiamento de USD 88 milhões do Departamento de Energia dos EUA para o exercício fiscal de 2025 e o Faraday Challenge de GBP 610 milhões do Reino Unido subsidiam pesquisa, plantas-piloto e fabricação doméstica para preencher lacunas de desenvolvimento.

Página atualizada pela última vez em: