Tamanho e Participação do Mercado de Sucata de Bateria

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 31.96 Bilhões de dólares |

| Tamanho do Mercado (2031) | 52.63 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.49% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sucata de Bateria por Mordor Intelligence

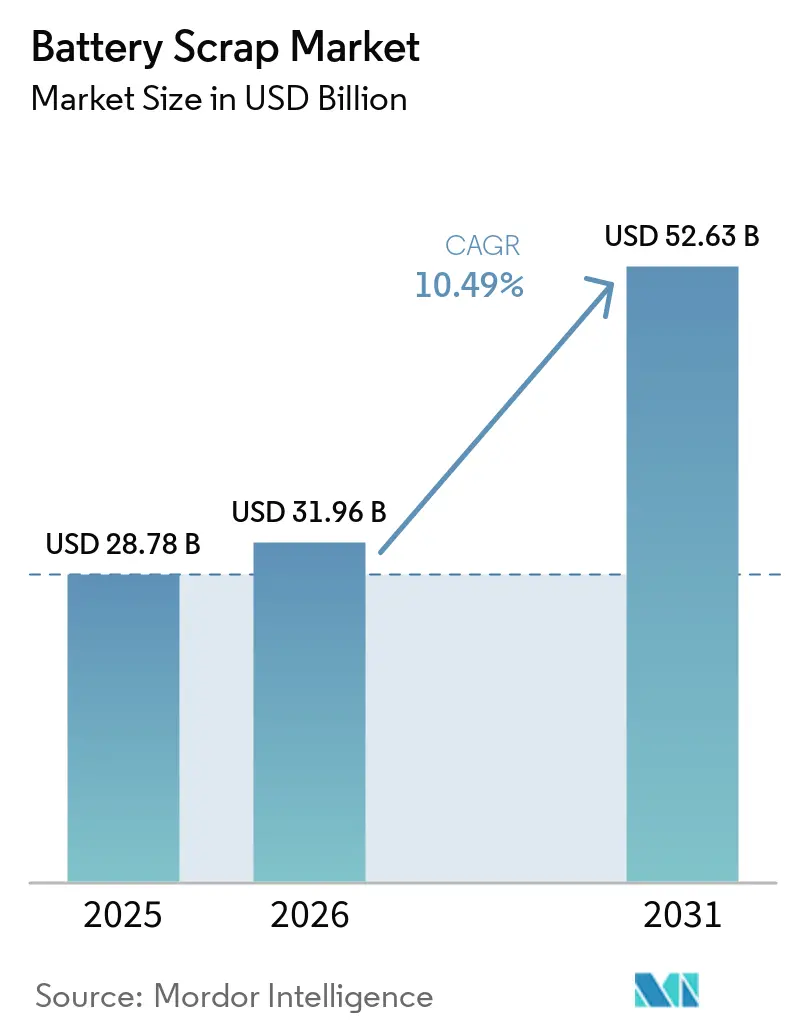

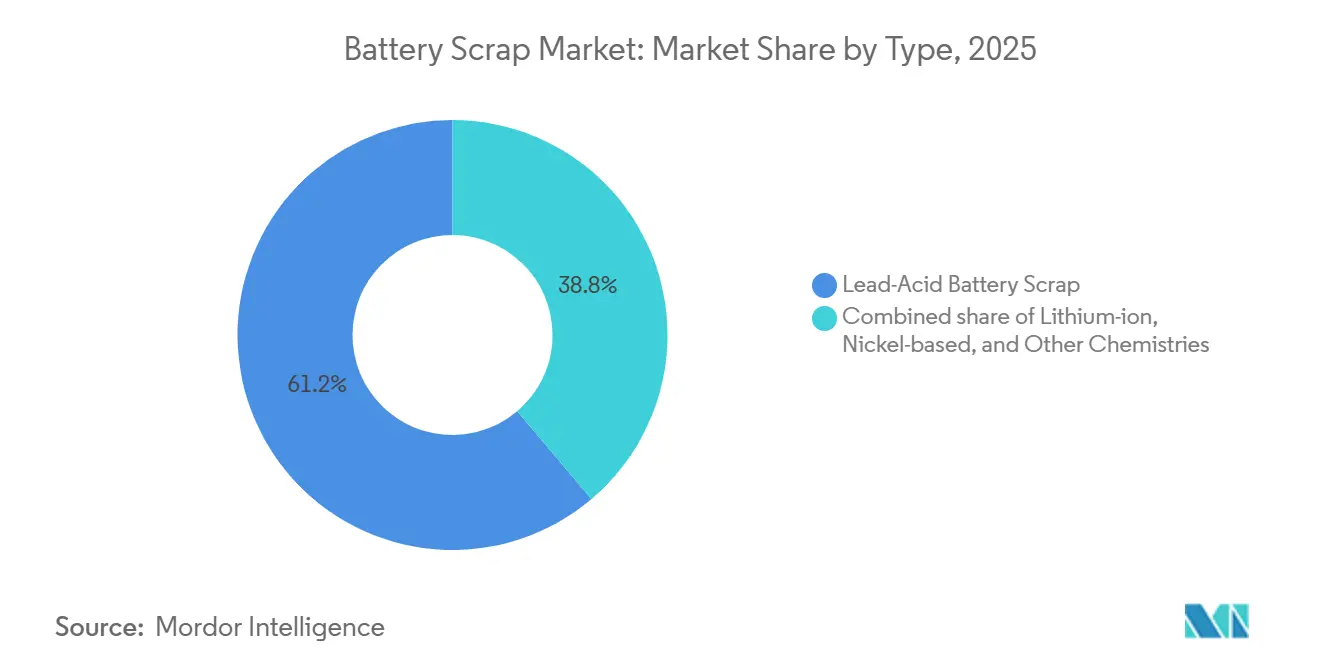

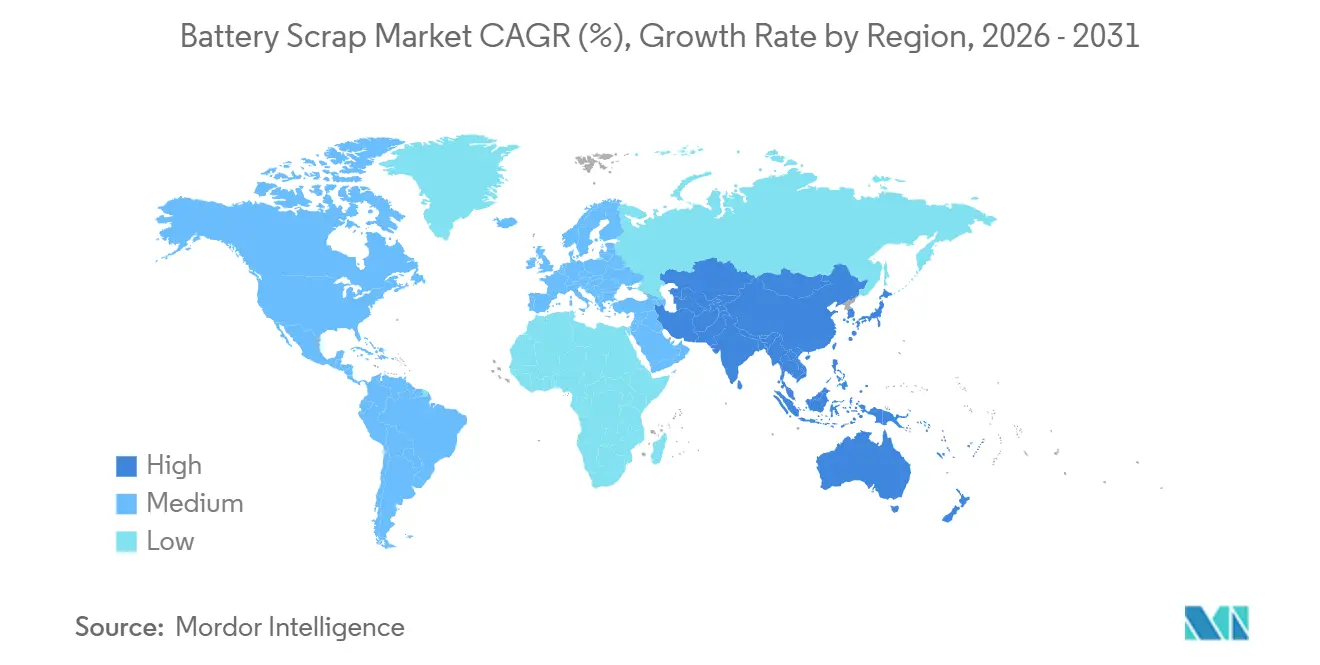

O tamanho do Mercado de Sucata de Bateria está projetado para expandir de USD 28,78 bilhões em 2025 e USD 31,96 bilhões em 2026 para USD 52,63 bilhões até 2031, registrando um CAGR de 10,49% entre 2026 e 2031. O aumento das aposentadorias de baterias de veículos elétricos (VE) de primeira geração, o endurecimento dos mandatos de responsabilidade do produtor e a recuperação dos preços da massa negra estão se combinando para desbloquear um fluxo constante de matéria-prima de alta qualidade para os recicladores. As químicas de chumbo-ácido entregaram 61,2% dos volumes de 2025, enquanto os fluxos de íon de lítio estão preparados para um CAGR de 22,3% até 2031, à medida que as primeiras frotas de VE atingem o fim de vida útil. As aplicações automotivas forneceram 53,1% da sucata de 2025, mas os sistemas estacionários de armazenamento de energia estão a caminho de um CAGR de 23,6% à medida que as baterias de escala utilitária instaladas no início dos anos 2020 se aposentam. Regionalmente, a Ásia-Pacífico deteve 49,3% dos fluxos globais em 2025 e deve sustentar um CAGR de 13,3% graças à participação de 80% da China na capacidade de reciclagem mundial.

Principais Conclusões do Relatório

- Por tipo, as baterias de chumbo-ácido capturaram 61,2% da participação do mercado de sucata de bateria em 2025, enquanto a sucata de íon de lítio está projetada para crescer a um CAGR de 22,3% até 2031.

- Por aplicação, os fluxos automotivos detiveram 53,1% do mercado de sucata de bateria em 2025, enquanto os pacotes de armazenamento estacionário de energia estão previstos para expandir a um CAGR de 23,6% ao longo de 2026-2031.

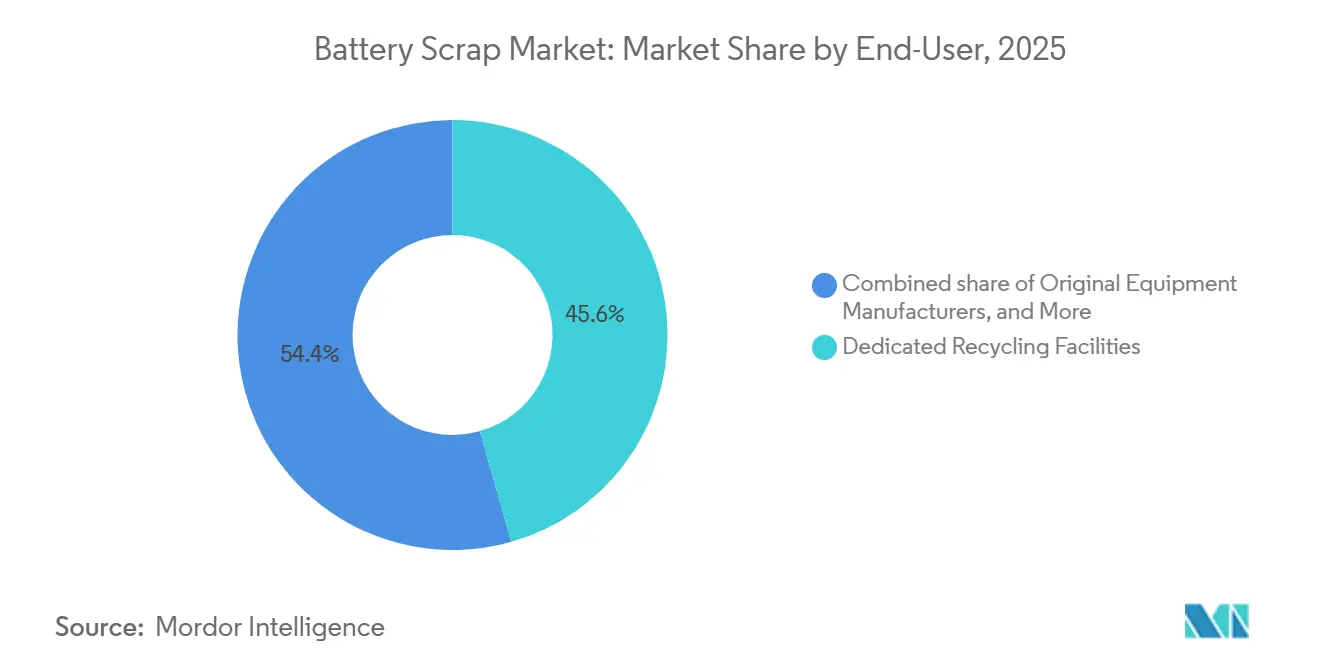

- Por usuário final, as instalações de reciclagem dedicadas asseguraram 45,6% dos volumes de 2025, mas os programas de circuito fechado integrados pelos fabricantes de equipamentos originais estão avançando a um CAGR de 26,9% até 2031.

- Por geografia, a Ásia-Pacífico comandou 49,3% dos fluxos globais em 2025 e está preparada para o crescimento regional mais rápido, com um CAGR de 13,3% ao longo de 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Sucata de Bateria

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volumes crescentes de íon de lítio vinculados a VE atingindo o fim de vida útil | +3.2% | Global, com concentração na China, UE, América do Norte | Médio prazo (2-4 anos) |

| Leis obrigatórias de responsabilidade do produtor na UE, China, Índia | +2.8% | UE, China, Índia; transbordamento para a ASEAN | Curto prazo (≤ 2 anos) |

| Preços à vista crescentes da massa negra melhorando as margens dos recicladores | +1.9% | Global, particularmente UE e América do Norte | Curto prazo (≤ 2 anos) |

| Contratos de fornecimento em "circuito fechado" dos fabricantes de equipamentos originais | +1.5% | América do Norte, UE, Japão, Coreia do Sul | Médio prazo (2-4 anos) |

| Triagem de fluxo de sucata habilitada por IA aumentando os rendimentos de recuperação | +0.9% | América do Norte, UE, China | Longo prazo (≥ 4 anos) |

| Reaproveitamento de armazenamento estacionário atrasando os fluxos de reciclagem | +0.2% | Global, com adoção antecipada na América do Norte, UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volumes Crescentes de Íon de Lítio Vinculados a VE Atingindo o Fim de Vida Útil

As primeiras baterias de VE do mercado de massa instaladas entre 2015 e 2020 começaram a se aposentar, criando um rápido aumento na sucata de íon de lítio. A demanda global por baterias de VE estava próxima de 1 TWh em 2024 e está prevista para superar 3 TWh até 2030, mas a capacidade de reciclagem mundial totalizou apenas 300 GWh em 2023, sublinhando um desequilíbrio estrutural de oferta [1]Agência Internacional de Energia, "Capacidade de Reciclagem de Baterias," iea.org. A China processou mais de 500.000 toneladas de células de íon de lítio usadas em 2024 e tem como meta 300.000 toneladas de capacidade de processamento anual até 2026 por meio da nova linha de Jingmen da GEM. A Guangdong Brunp Recycling relatou 99,6% de recuperação de níquel, cobalto e manganês e 96,5% de lítio em 2024, mantendo os custos de materiais 15-20% abaixo dos equivalentes minerados. As aposentadorias de baterias estão previstas para subir de aproximadamente 200 GWh em 2025 para mais de 1 TWh em 2030, transformando a sucata em uma fonte de abastecimento de primeira linha para os produtores de cátodo. A escassez regional de matéria-prima está preparada para recompensar os recicladores que garantirem contratos de fornecimento antecipadamente com montadoras, fabricantes de células e concessionárias de energia.

Leis Obrigatórias de Responsabilidade do Produtor na UE, China, Índia

Os marcos de responsabilidade estendida do produtor (REP) agora obrigam os fabricantes a financiar a coleta e a reciclagem, acelerando a construção formal de logística reversa. O Regulamento de Baterias da UE exige 63% de coleta até 2027 e 90% de eficiência de reciclagem para cobalto, cobre e níquel até 2027, com pisos de conteúdo reciclado de 16% de cobalto, 85% de chumbo e 6% de lítio e níquel entrando em vigor a partir de 2031 [2]Comissão Europeia, "Regulamento (UE) 2023/1542 sobre Baterias," europa.eu. O Ministério da Indústria e Tecnologia da Informação da China exige que os produtores de VE estabeleçam canais de devolução e registrem dados de rastreabilidade, estimulando parcerias entre montadoras e grandes recicladores como GEM e Brunp. As Regras de Gestão de Resíduos de Baterias da Índia, alteradas até 2025, elevam as metas de recuperação para 90% até 2026-2027 e introduzem mandatos de conteúdo reciclado que sobem para 20% até 2030-2031. Essas políticas marginalizam os coletores informais e canalizam volumes para instalações certificadas pela ISO 14001, empurrando o mercado de sucata de bateria em direção a operações de escala industrial.

Preços à Vista Crescentes da Massa Negra Melhorando as Margens dos Recicladores

Após uma severa queda de commodities de 2022 a 2024, os preços da massa negra se estabilizaram em 2025, revivendo as margens. O cobalto caiu de USD 81.500 por tonelada em abril de 2022 para USD 24.000 em setembro de 2024 antes de se recuperar para USD 35.000 no início de 2025, enquanto a massa negra premium (>20% de equivalente de níquel) subiu de USD 5.000-6.000 por tonelada em meados de 2024 para USD 8.000-10.000 no início de 2026 [3]Benchmark Mineral Intelligence, "Atualização de Preços da Massa Negra," benchmarkminerals.com. Os produtores de cátodo europeus e norte-americanos migraram para contratos de longo prazo para se proteger contra maior volatilidade, sustentando o financiamento de projetos para centros hidrometalúrgicos planejados. Os recicladores chineses também começaram a exportar massa negra para refinadores sul-coreanos que enviam precursores para a Europa, explorando arbitragem transfronteiriça. Um piso de preços mais firme apoia decisões de expansão que exigem USD 200-500 milhões em despesas de capital.

Contratos de Fornecimento em "Circuito Fechado" dos Fabricantes de Equipamentos Originais

As montadoras estão integrando verticalmente a reciclagem para garantir materiais ativos de cátodo, reduzir o risco da cadeia de suprimentos e demonstrar credenciais de economia circular. A Redwood Materials processou mais de 1 GWh de pacotes em fim de vida útil em 2025 sob acordos com Tesla, Toyota, Ford e Panasonic, devolvendo folha de cobre reciclada e pós de cátodo para parceiros de células [4]Redwood Materials, "Parcerias de Circuito Fechado," redwoodmaterials.com. A Volkswagen e a Umicore inauguraram uma planta de 15 GWh em Salzgitter em 2025, com meta de 95% de recuperação e reutilização interna total. A BMW garantiu insumos de cátodo reciclado para sua plataforma Neue Klasse, enquanto a Stellantis está cofinanciando uma instalação francesa de 50.000 toneladas com a Orano. Tais acordos desviam matéria-prima de alta qualidade do mercado aberto, pressionando os recicladores independentes a buscar fluxos de menor qualidade ou a se reorientar para a sucata de eletrônicos de consumo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Logística reversa global ineficiente para pacotes em fim de vida útil | -1.8% | Global, aguda na ASEAN, América do Sul, Oriente Médio e África | Médio prazo (2-4 anos) |

| Preços voláteis de cobalto e níquel corroendo os lucros dos revendedores | -1.4% | Global, impactando particularmente os recicladores da América do Norte e da UE | Curto prazo (≤ 2 anos) |

| Risco de bloqueio tecnológico decorrente de mudanças rápidas na química das células | -0.9% | China (dominância de LFP), transbordamento para a ASEAN | Longo prazo (≥ 4 anos) |

| Responsabilidades de segurança contra incêndio inflacionando os prêmios de seguro | -0.7% | América do Norte, UE | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Logística Reversa Global Ineficiente para Pacotes em Fim de Vida Útil

A coleta e o transporte de pacotes usados permanecem fragmentados e custosos. As classificações UN 3480 e ADR exigem embalagem e rotulagem especializadas, inflando os custos de logística por unidade em 40-60% em relação a mercadorias não perigosas. A heterogeneidade de design força os recicladores a investir em ferramentas de desmontagem sob medida ou a aceitar rendimentos mais baixos de linhas somente de trituração. A restrição de exportação de massa negra da Índia em 2024 criou gargalos para pequenos coletores que carecem de refino doméstico, enquanto o setor informal da Indonésia ainda lida com cerca de 30-40% da sucata de chumbo-ácido fora da supervisão regulatória. Um sistema abrangente de passaporte de bateria não chegará à UE até fevereiro de 2027, mantendo os dados de rastreabilidade isolados. Até que os padrões de logística reversa convirjam, os custos de agregação de matéria-prima irão moderar o crescimento do mercado de sucata de bateria.

Preços Voláteis de Cobalto e Níquel Corroendo os Lucros dos Revendedores

Oscilações acentuadas de commodities comprimem as margens dos recicladores vinculados a custos fixos de matéria-prima. O cobalto despencou 71% das máximas de abril de 2022 para as mínimas de setembro de 2024 antes de uma recuperação parcial, enquanto o níquel caiu de USD 33.000 por tonelada em março de 2022 para USD 16.000 em meados de 2024. A SungEel HiTech registrou um prejuízo operacional no primeiro trimestre de 2025 de KRW 15,5 bilhões (USD 11,6 milhões) à medida que a utilização caiu para 40% em sua planta de Saemangeum. A Li-Cycle interrompeu seu centro de Rochester de USD 1,2 bilhão no final de 2024 após um prejuízo trimestral de USD 75,4 milhões, sublinhando os desafios de financiamento em mercados voláteis. À medida que os cátodos de fosfato de ferro e lítio (LFP) da China, livres de cobalto e níquel, tomam 95% de seu segmento de VE, os recicladores otimizados para químicas de alto teor de níquel precisam se reequipar ou enfrentar o risco de ativos encalhados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: A Maturidade do Chumbo-Ácido Ancora os Volumes Globais

As baterias de chumbo-ácido forneceram 61,2% dos fluxos de 2025, ancorando o tamanho do mercado de sucata de bateria com taxas de recuperação acima de 99% na América do Norte e na Europa. Os volumes de íon de lítio, no entanto, estão projetados para crescer a um CAGR de 22,3% até 2031, à medida que as aposentadorias de VE se aceleram. Os refinadores hidrometalúrgicos entregam 90-95% de recuperação de metais, mas precisam de USD 200-500 milhões por centro comercial, enquanto os operadores pirometalúrgicos aceitam rendimentos de 80-85% para menor intensidade de capital. A participação do mercado de sucata de bateria para células de hidreto metálico de níquel está diminuindo à medida que os veículos híbridos fazem a transição para íon de lítio, mas o setor aeroespacial e de defesa preserva uma demanda de nicho para a reciclagem de níquel-cádmio.

A regeneração direta de cátodo está perturbando o processamento de íon de lítio ao eliminar a decomposição total do material e reduzir os custos em 30-40%. A linha Hidro-para-Cátodo da Ascend Elements na Geórgia atinge 91% de recuperação e reintroduz o material nas plantas de células em semanas, reduzindo os ciclos de capital de giro. Os pilotos do Centro ReCell mostram que a sucata NMC 622 pode regenerar NMC 811, embora as variantes LFP e níquel-cobalto-alumínio ainda exijam fluxos separados. À medida que a adoção de LFP aumenta, as plantas flexíveis de múltiplas químicas determinarão quais players retêm a participação do mercado de sucata de bateria até 2031.

Por Aplicação: Automotivo Lidera, Armazenamento Estacionário Avança Rapidamente

Os fluxos automotivos representaram 53,1% da sucata de 2025, sustentados por ciclos de depósito de núcleo que devolvem os iniciadores de chumbo-ácido em pontos de varejo e serviço. A devolução de pacotes de VE é obrigatória sob as regras de REP na UE, China e Índia, garantindo fluxos constantes para os recicladores certificados. As aplicações de força motriz industrial, como empilhadeiras, equipamentos aeroportuários e veículos de manuseio de materiais, fornecem volumes consistentes, mas de crescimento mais lento, vinculados à automação de armazéns. A participação dos eletrônicos de consumo está diminuindo à medida que os ciclos de substituição de telefones e laptops se alongam.

Espera-se que os sistemas estacionários de armazenamento de energia registrem um CAGR de 23,6% à medida que as primeiras baterias de concessionárias e os pacotes de VE de segunda vida convergem para o fim de vida útil. O reaproveitamento de segunda vida atrasa a reciclagem em 5-8 anos, mas amplifica os volumes eventuais e amplia o tamanho do mercado de sucata de bateria quando esses sistemas se aposentam. As implantações de backup em data centers gerenciadas pela Redwood Materials ilustram como os pacotes reaproveitados retornam à reciclagem após um serviço prolongado. Os segmentos aeroespacial, marítimo e médico permanecem pequenos, mas crescentes, à medida que a eletrificação se espalha por plataformas especializadas.

Por Usuário Final: Recicladores Dedicados Enfrentam Pressão de Integração pelos Fabricantes de Equipamentos Originais

Os recicladores dedicados processaram 45,6% dos fluxos em 2025, mas os programas integrados pelos fabricantes de equipamentos originais estão crescendo a um CAGR de 26,9%, sinalizando uma mudança na dinâmica do mercado de sucata de bateria. O site de Hoboken da Umicore processa 35.000 toneladas por ano e extrai 17 metais, mas a joint venture de Salzgitter da Volkswagen bloqueia 15 GWh de devoluções internas de pacotes, limitando o acesso de terceiros à sucata premium. A Tesla encaminha os retornos da Gigafactory Nevada diretamente para a Redwood, reduzindo a dependência de materiais virgens em aproximadamente 25%. Concessionárias como a Vistra estão preparando ciclos dedicados de devolução para sua frota de baterias estacionárias de 1,6 GW. Os coletores informais na Índia, Indonésia e África Subsaariana ainda controlam 30-40% da sucata de chumbo-ácido, mas enfrentam mandatos de formalização que devem consolidar volumes em direção a operadores certificados.

Empresas independentes de gestão de resíduos como TES, Stena e Veolia estão entrando no mercado de sucata de bateria, reaproveitando ativos de coleta de eletrônicos, mas sem profundidade hidrometalúrgica. Sua competitividade depende de parcerias com refinadores ou acesso a triagem habilitada por IA que eleva os rendimentos sem grandes desembolsos de capital. A consolidação é provável à medida que os custos de conformidade com REP aumentam e as seguradoras exigem protocolos de segurança alinhados à ISO.

Análise Geográfica

A Ásia-Pacífico dominou o tamanho do mercado de sucata de bateria com 49,3% dos volumes de 2025 e está prevista para ter um CAGR de 13,3% até 2031. Somente a China controla 80% da capacidade de reciclagem global; a nova linha de 50.000 toneladas da GEM eleva seu total para 300.000 toneladas e abastece a CATL e a BYD sob contrato. As Regras de Gestão de Resíduos de Baterias alteradas da Índia elevam as metas de recuperação para 90% até 2026-2027, mas a aplicação desigual e as proibições de exportação de massa negra desafiam os pequenos coletores. O Japão e a Coreia do Sul permanecem líderes tecnológicos: a planta de cobalto de 600 toneladas da SungEel HiTech em Saemangeum ancora a expertise hidrometalúrgica regional, e a Sumitomo faz parceria com a Nissan na reciclagem de pacotes Leaf.

A Europa ocupa o segundo lugar em valor graças à regulamentação rigorosa. A planta Revolt da Northvolt atingiu 50.000 toneladas de capacidade de processamento em 2025 e tem como meta 125.000 toneladas até 2030. O Passaporte de Bateria da UE, obrigatório a partir de fevereiro de 2027, incorpora rastreabilidade por código QR e divulgação de conteúdo reciclado, inclinando a vantagem competitiva para os players verticalmente integrados. A América do Norte está se recuperando sob os incentivos da Lei de Redução da Inflação: a Redwood e a Ascend Elements escalaram linhas comerciais em 2025, enquanto a Li-Cycle pausou seu centro de Rochester em meio a estouros de custos, apesar do investimento de USD 200 milhões da Glencore em um ponto de coleta no Alabama.

A América do Sul e o Oriente Médio e África permanecem incipientes. O parque de carros flex do Brasil cria fluxos constantes de chumbo-ácido, mas a baixa penetração de VE adia o investimento em íon de lítio. A Arábia Saudita e os Emirados Árabes Unidos estão avaliando a reciclagem como parte de agendas de diversificação, mas a matéria-prima permanece escassa. Os operadores informais do Egito lidam com mais da metade dos volumes nacionais de chumbo-ácido, com regras preliminares de 2024 definidas para impulsionar esquemas formais de devolução. A disparidade regional sugere que o comércio transfronteiriço de massa negra aumentará até que os centros domésticos atinjam escala.

Cenário Competitivo

O mercado de sucata de bateria permanece moderadamente fragmentado. Os incumbentes pirometalúrgicos como Glencore e Umicore aproveitam os fundidores legados, alcançando menor capex, mas 80-85% de recuperação de metais. Os especialistas hidrometalúrgicos, incluindo Ascend Elements e Fortum, entregam rendimentos de 90-95%, mas dependem de preços estáveis de cobalto e níquel. As startups de cátodo direto como Ascend Elements, RecycLiCo e Princeton NuMat prometem economias de custo de 30-40%, mas permanecem limitadas a químicas compatíveis, aumentando o risco de bloqueio tecnológico à medida que a penetração de LFP aumenta.

Os movimentos estratégicos sublinham a pressão de consolidação. A Redwood dobrará a capacidade de cátodo em Nevada para 200 GWh até 2028 sob financiamento de expansão de USD 500 milhões vinculado a contratos de fornecimento da Toyota, Ford e Panasonic. O empreendimento Umicore-Volkswagen em Salzgitter bloqueia 95% de recuperação de lítio, níquel, cobalto e manganês diretamente nas linhas de células da VW, contornando os mercados à vista. A participação da Glencore na Li-Cycle garante massa negra norte-americana para suas fundições europeias, ilustrando a orquestração de recursos entre regiões. A planta de demonstração no Nevada da American Battery Technology Company, apoiada pelo Departamento de Energia dos EUA, tem como alvo a extração seletiva de lítio que reduz o desperdício químico e os custos operacionais.

As oportunidades de espaço em branco giram em torno da desmontagem habilitada por IA, arbitragem de segunda vida e formalização em mercados emergentes. A Ascend Elements relata economias de mão de obra de 40-60% com a triagem por visão computacional. A extração eletroquímica da Nth Cycle ignora a lixiviação ácida, reduzindo a demanda de reagentes. A formalização impulsionada pela ISO na Índia e na Indonésia poderia redirecionar milhões de unidades de chumbo-ácido usadas para plantas em conformidade, remodelando os fluxos globais de matéria-prima nos próximos cinco anos.

Líderes do Setor de Sucata de Bateria

Umicore

Glencore

Li-Cycle

Redwood Materials

Guangdong Brunp Recycling

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: O NITI Aayog introduziu um roteiro nacional de economia circular focado em melhorar a gestão e a reciclagem de sucata de bateria de íon de lítio e resíduos eletrônicos na Índia. O roteiro sugere a expansão dos incentivos sob o esquema de Incentivo Vinculado à Produção de Células de Química Avançada (ACC PLI). Esta iniciativa busca encorajar o uso de materiais de bateria reciclados, fortalecer a infraestrutura de reciclagem doméstica, reduzir a dependência de matérias-primas virgens e apoiar o crescimento do ecossistema de sucata e reciclagem de baterias.

- Fevereiro de 2025: A Cylib garantiu EUR 55 milhões (USD 58,3 milhões) para escalar a recuperação hidrometalúrgica de íon de lítio em toda a Europa.

- Janeiro de 2025: A Li Industries, pioneira em tecnologias de reciclagem de baterias de íon de lítio, levantou com sucesso USD 36 milhões em uma rodada de financiamento Série B para reforçar seus esforços de expansão.

- Dezembro de 2024: A NEU Battery Materials levantou USD 4,28 milhões para processos voltados para sucata de estado sólido e ânodo de silício.

Escopo do Relatório Global do Mercado de Sucata de Bateria

A sucata de bateria consiste em baterias descartadas ou em fim de vida útil que não são mais funcionais, mas ainda contêm materiais valiosos, como metais, que podem ser recuperados e reutilizados. A reciclagem de sucata de bateria é essencial para prevenir danos ambientais causados por substâncias perigosas e para aumentar a eficiência dos recursos, apoiando assim a sustentabilidade ambiental e contribuindo para a economia circular.

O Mercado de Sucata de Bateria é segmentado por tipo, aplicação, usuário final e geografia. Por tipo, o mercado é segmentado em chumbo-ácido, íon de lítio, base de níquel e outras químicas. Por aplicação, o mercado é segmentado em automotivo, força motriz industrial, eletrônicos de consumo, armazenamento estacionário de energia, aeroespacial e defesa e outros usos de nicho. Por usuário final, o mercado é segmentado em instalações de reciclagem dedicadas, programas de devolução pelos fabricantes de equipamentos originais, concessionárias de energia, empresas terceirizadas de gestão de resíduos e coletores informais. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. O relatório também cobre o tamanho do mercado e as previsões para o mercado global de sucata de bateria nos principais países dessas regiões. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base no valor (USD).

| Sucata de Bateria de Chumbo-Ácido |

| Sucata de Bateria de Íon de Lítio |

| Sucata de Bateria de Base de Níquel |

| Outras Químicas (NiCd, Zn-ar, Estado Sólido Pré-comercial) |

| Automotivo |

| Força Motriz Industrial |

| Eletrônicos de Consumo |

| Sistemas Estacionários de Armazenamento de Energia |

| Aeroespacial e Defesa |

| Outros Usos de Nicho (médico, marítimo, mineração) |

| Instalações de Reciclagem Dedicadas |

| Fabricantes de Equipamentos Originais (Devolução pelo Fabricante de Equipamento Original) |

| Concessionárias de Energia e Produtores de Energia |

| Empresas Terceirizadas de Gestão de Resíduos |

| Coletores Informais e de Pequena Escala |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Tipo | Sucata de Bateria de Chumbo-Ácido | |

| Sucata de Bateria de Íon de Lítio | ||

| Sucata de Bateria de Base de Níquel | ||

| Outras Químicas (NiCd, Zn-ar, Estado Sólido Pré-comercial) | ||

| Por Aplicação | Automotivo | |

| Força Motriz Industrial | ||

| Eletrônicos de Consumo | ||

| Sistemas Estacionários de Armazenamento de Energia | ||

| Aeroespacial e Defesa | ||

| Outros Usos de Nicho (médico, marítimo, mineração) | ||

| Por Usuário Final | Instalações de Reciclagem Dedicadas | |

| Fabricantes de Equipamentos Originais (Devolução pelo Fabricante de Equipamento Original) | ||

| Concessionárias de Energia e Produtores de Energia | ||

| Empresas Terceirizadas de Gestão de Resíduos | ||

| Coletores Informais e de Pequena Escala | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho das receitas globais de reciclagem de baterias até 2031?

O tamanho do mercado de sucata de bateria está previsto para atingir USD 52,63 bilhões até 2031, expandindo-se a um CAGR de 10,49% entre 2026 e 2031.

Qual química de bateria domina os volumes de sucata hoje?

As baterias de chumbo-ácido forneceram 61,2% dos fluxos de 2025 graças à demanda de baterias de partida e energia industrial.

Por que os volumes de sucata de íon de lítio estão preparados para crescer após 2026?

Os primeiros pacotes de VE implantados entre 2015 e 2020 estão atingindo o fim de vida útil, empurrando os fluxos de íon de lítio em direção a um CAGR de 22,3% até 2031.

Qual região recicla mais baterias?

A Ásia-Pacífico liderou com 49,3% da sucata de 2025, impulsionada pela participação de 80% da China na capacidade de reciclagem global.

Como as montadoras estão mudando o cenário de reciclagem?

Os fabricantes de equipamentos originais como Tesla e Volkswagen garantem materiais de cátodo por meio de contratos de circuito fechado, aumentando a participação dos programas de reciclagem internos a um CAGR de 26,9%.

Página atualizada pela última vez em: