Tamanho e Participação do Mercado de Baterias de Filme Fino

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

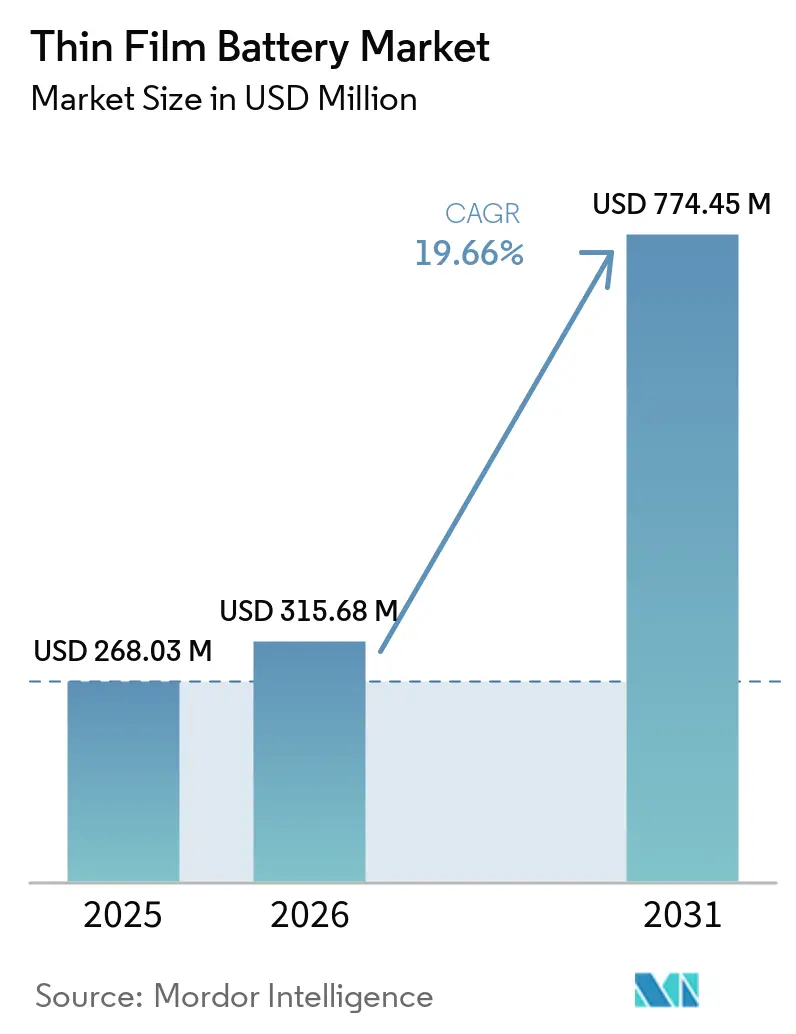

| Tamanho do Mercado (2026) | 315.68 Milhões de dólares |

| Tamanho do Mercado (2031) | 774.45 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 19.66% CAGR |

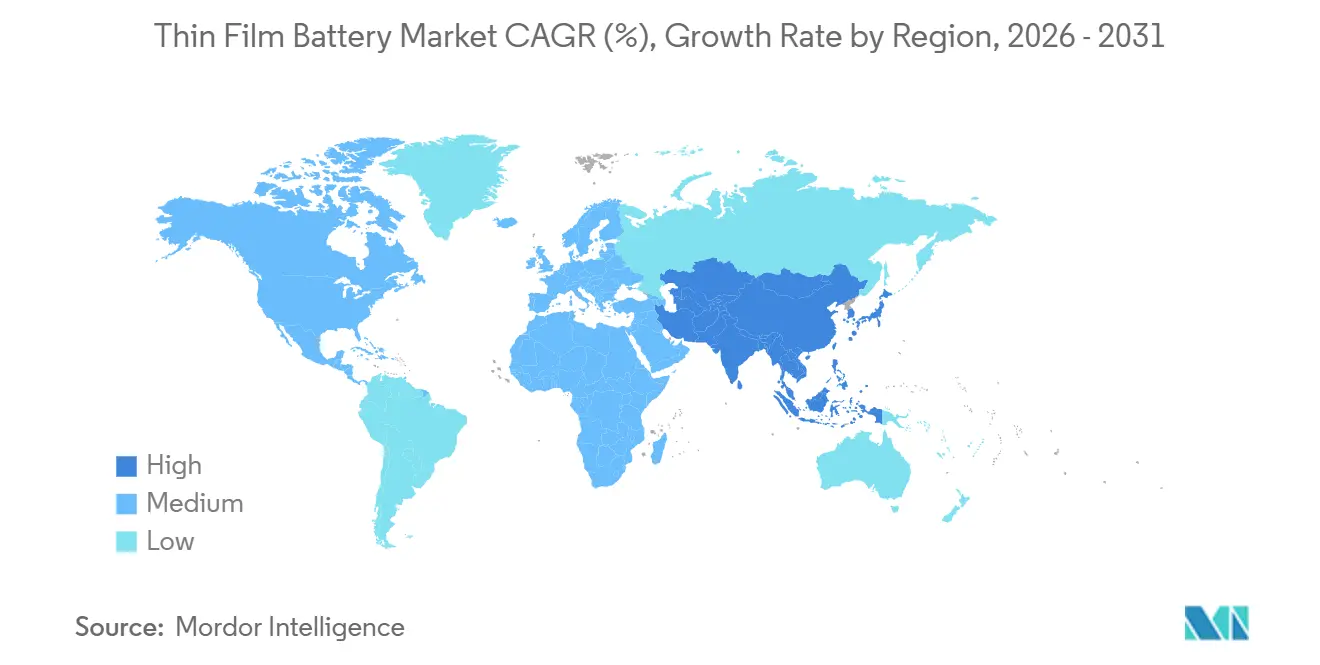

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

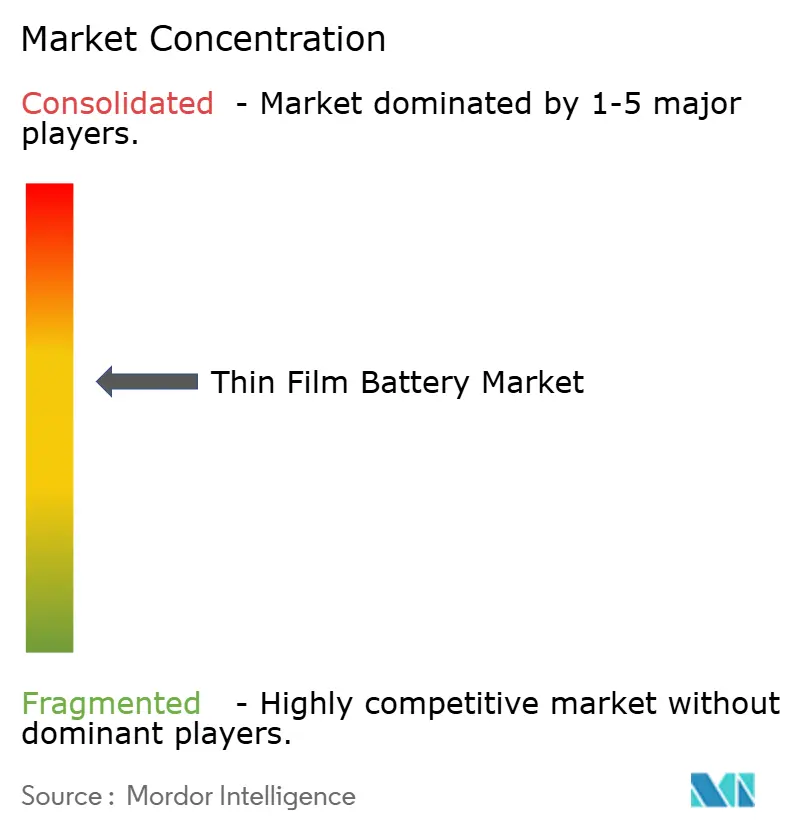

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Baterias de Filme Fino por Mordor Intelligence

O tamanho do Mercado de Baterias de Filme Fino está projetado para expandir de USD 268,03 milhões em 2025 e USD 315,68 milhões em 2026 para USD 774,45 milhões até 2031, registrando um CAGR de 19,66% entre 2026 e 2031. Agências de defesa, inovadores de dispositivos médicos e marcas de eletrônicos de consumo estão convergindo para arquiteturas de filme fino porque permitem fatores de forma abaixo de um milímetro, segurança intrínseca de estado sólido e carregamento de alta velocidade. Programas de energia para soldados vestíveis sob a DARPA, estimuladores implantáveis qualificados com micro-baterias de estado sólido e fabricantes de smartwatches com foco em espessura de dispositivo inferior a 5 mm são os catalisadores imediatos de demanda. Atualizações de deposição a vácuo de rolo a rolo estão reduzindo os custos unitários, tornando os formatos impressos competitivos em custo em relação às células tipo moeda convencionais. A concentração de propriedade intelectual em torno de eletrólitos LiPON e pilhas laminadas totalmente de estado sólido eleva as barreiras de entrada, mas sinaliza maturidade tecnológica que atrai capital institucional. À medida que as regras de rastreabilidade sob o Regulamento de Baterias da UE se intensificam após 2027, os fornecedores capazes de incorporar passaportes digitais diretamente em células flexíveis estão posicionados para preferência contratual.

Principais Conclusões do Relatório

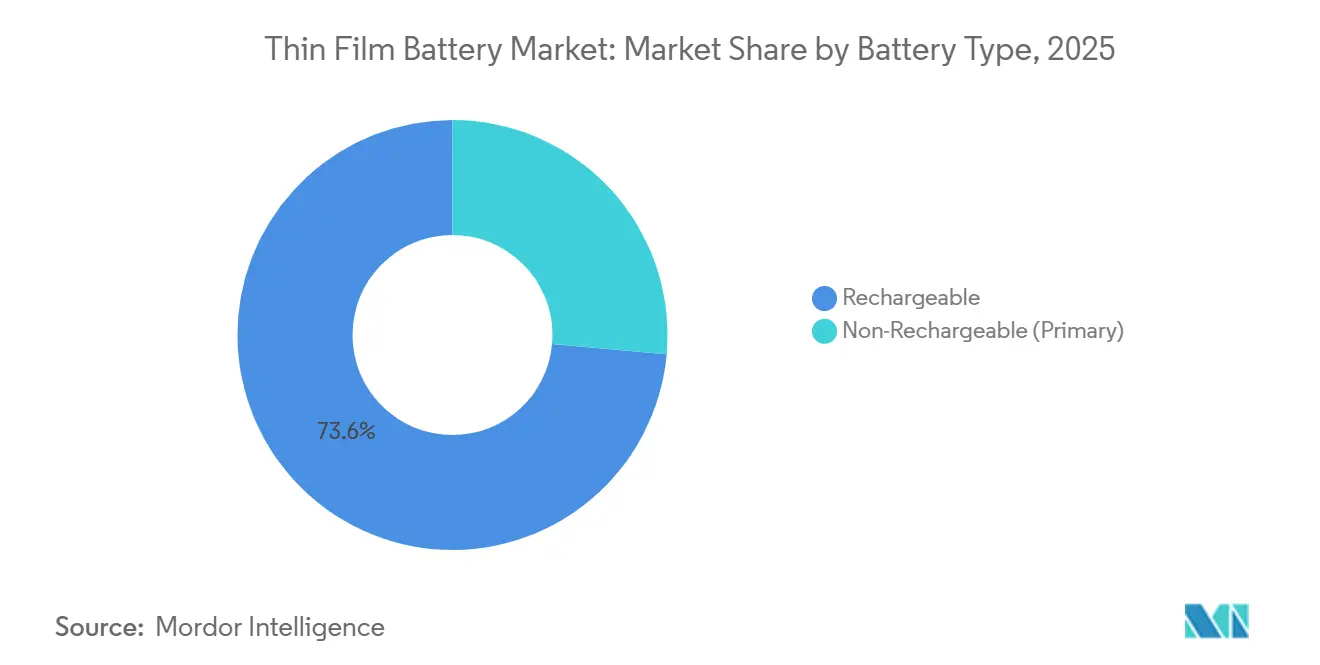

- Por tipo de bateria, as células recarregáveis detinham 73,57% da participação do mercado de baterias de filme fino em 2025 e estão projetadas para expandir a um CAGR de 20,69% até 2031.

- Por tecnologia, as baterias impressas comandavam 81,64% da participação de receita do mercado de baterias de filme fino em 2025, enquanto o segmento está previsto para crescer a um CAGR de 21,47% até 2031.

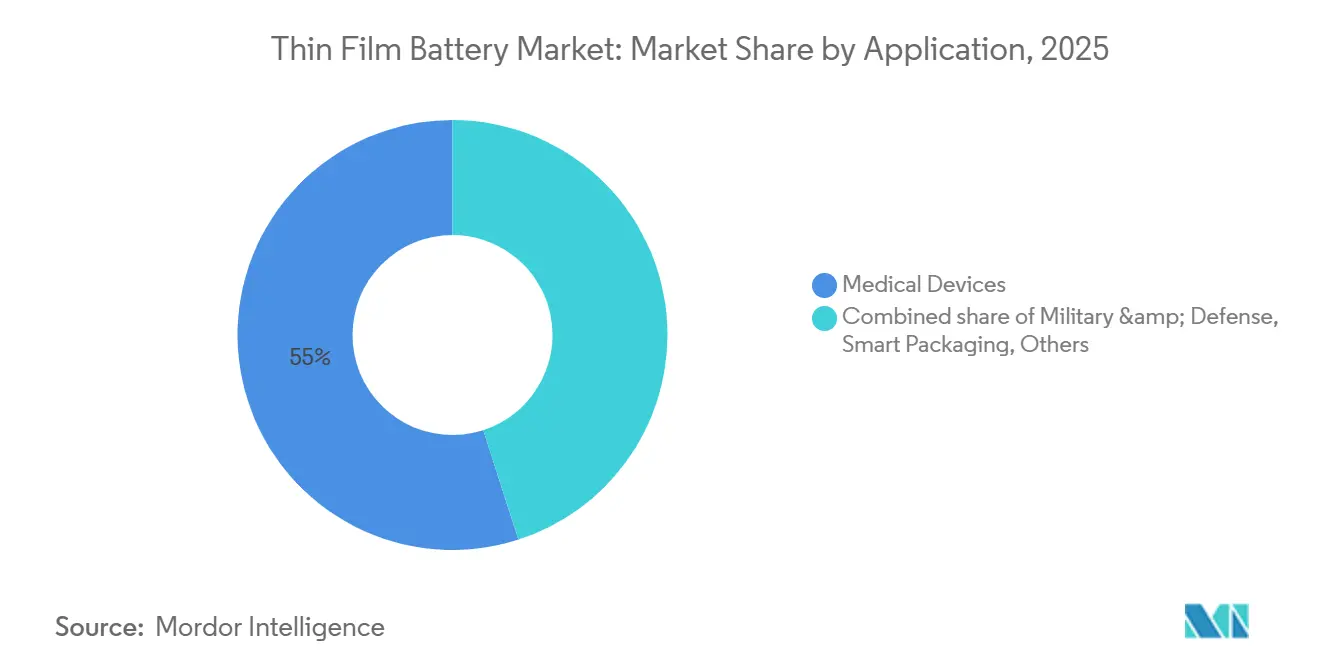

- Por aplicação, os dispositivos médicos representavam 54,97% do tamanho do mercado de baterias de filme fino em 2025, e a tecnologia vestível está avançando a um CAGR de 25,36% até 2031.

- Por região, a Europa liderou com 52,11% das receitas de 2025, enquanto a Ásia-Pacífico registra o crescimento mais rápido a um CAGR de 22,35% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Baterias de Filme Fino

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento na produção de dispositivos vestíveis e IoT | +4.2% | Global, com núcleo na APAC e transbordamento para a América do Norte | Médio prazo (2 a 4 anos) |

| Tendência de miniaturização em eletrônicos de consumo | +3.8% | Global, liderado pela América do Norte e APAC | Curto prazo (≤ 2 anos) |

| Demanda crescente por micro-baterias de estado sólido em implantes médicos | +3.5% | América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Expansões de PVD de rolo a rolo reduzindo custos por unidade | +2.9% | Polos de fabricação na Europa e APAC | Longo prazo (≥ 4 anos) |

| Integração com sensores IIoT de coleta de energia | +2.1% | Global, adoção antecipada na Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Financiamento de defesa para fontes de energia vestíveis para soldados e munições inteligentes | +1.8% | América do Norte, adoção seletiva na Europa e Oriente Médio | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento na Produção de Dispositivos Vestíveis e IoT

As remessas globais de smartwatches, fones de ouvido sem fio, robôs de serviço e sensores industriais estão criando uma demanda sustentada por células planares abaixo de 1 Ah. Os indutores de filme fino da TDK introduzidos para fones de ouvido estéreo sem fio verdadeiro tornam as células tipo moeda mecânicas obsoletas em dispositivos onde cada milímetro cúbico é importante.[1]TDK Corporation, "Lançamento de Indutor de Filme Fino," evertiq.com As baterias garantem 90% de carga em menos de 25 minutos, suportando gadgets de uso diário sem invólucros volumosos. A Samsung SDI prevê que a demanda por robôs aumentará de 500.000 unidades em 2025 para 2,04 milhões até 2030, e apresentou uma célula em bolsa de estado sólido para atender a essa onda.[2]Samsung SDI, "Protótipo de Estado Sólido Total para Robôs," yonhapnews.co.kr Módulos de coleta de energia, como as folhas LayerVault OPV da Dracula Technologies, armazenam energia intermitente para sensores de logística, elevando os volumes do mercado de baterias de filme fino em casos de uso de consumo e industrial. A sinergia entre coletores de luz ambiente e micro-células flexíveis sustenta a substituição das baterias CR2032 em registradores de temperatura e etiquetas de ativos.

Tendência de Miniaturização em Eletrônicos de Consumo

Os fabricantes de dispositivos estão estabelecendo metas de espessura de chassi abaixo de 5 mm para cartões inteligentes, óculos de realidade aumentada e etiquetas biométricas, forçando uma mudança para geometrias de bateria planas. A célula 1S4P da BTRY, com apenas 0,1 mm de espessura, mas fornecendo 50 mAh em cargas de um minuto, exemplifica a inovação que desbloqueia a autenticação de segurança ativa dentro de cartões de identificação.[3]BTRY AG, "Anúncio de Financiamento Semente," btry.ch As células planares se laminam diretamente em circuitos flexíveis, dispensam fixações de ligação por fio e reduzem o tempo de montagem, oferecendo aos OEMs uma história convincente de custo total de propriedade, mesmo quando a energia volumétrica é inferior aos padrões 18650. A liberdade de design permite traseiras curvas de smartwatch e telas sem moldura, mantendo a rigidez do dispositivo. Como o perfil de operação é intermitente em vez de contínuo, os consumidores aceitam o recarregamento diário em troca de dispositivos vestíveis mais leves, impulsionando pedidos recorrentes em todo o mercado de baterias de filme fino.

Demanda Crescente por Micro-Baterias de Estado Sólido em Implantes Médicos

As políticas regulatórias de abertura para químicas de estado sólido eliminam preocupações sobre vazamento de eletrólito em implantáveis de Classe II. O Stereax M300 da Ilika, qualificado em 2025, alimenta estimuladores de nervos periféricos e monitores contínuos de glicose com curvas de descarga previsíveis ao longo de dez anos de vida útil do implante.[4]Ilika PLC, "Comissionamento da Linha Piloto Goliath," ilika.com A FDA reduziu aproximadamente seis meses das autorizações 510(k) para dispositivos que empregam células de estado sólido, incentivando a expansão do pipeline dos OEMs. Baterias de filme fino à base de zinco biorreabsorvíveis posicionam startups para sensores transitórios de cuidados de feridas que se dissolvem com segurança após a conclusão da terapia. A saída de tensão previsível simplifica o design de firmware, reduzindo os ciclos de validação e dando aos titulares uma vantagem inicial em relação aos microsistemas emergentes de íons de sódio. Em conjunto, esses fatores ampliam o mercado de baterias de filme fino entre os OEMs médicos que buscam fontes de energia miniaturizadas, seguras e sem manutenção.

Expansões de PVD de Rolo a Rolo Reduzindo Custos por Unidade

Os fornecedores de equipamentos estão adaptando ferramentas de deposição de semicondutores para processamento contínuo em bobina, alcançando ALD espacial de 2 µm/h e pulverização catódica de titânio por feixe de elétrons de 1 µm/s que reduz drasticamente os tempos de fixação. As linhas de rolo a rolo sem solvente da BTRY eliminam os fornos de secagem, reduzindo o consumo de energia em 30% e elevando o rendimento de consumíveis acima de 90%. A instalação piloto da Ilika atingiu 93% de rendimento na primeira passagem em protótipos de 10 Ah, confirmando métricas de escalabilidade atraentes para fornecedores automotivos de nível 1. Os altos custos de mão de obra europeus tornam-se menos penalizadores à medida que a densidade de automação aumenta, reduzindo a vantagem salarial da Ásia e estimulando a diversificação regional da capacidade do mercado de baterias de filme fino.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Disponibilidade de químicas de bateria alternativas | -2.3% | Global, com maior substituição em segmentos sensíveis ao custo na APAC | Médio prazo (2 a 4 anos) |

| Densidade de energia limitada em comparação com baterias de íons de lítio em massa | -2.0% | Global | Curto prazo (≤ 2 anos) |

| Alto CAPEX para ferramentas de deposição a vácuo | -1.7% | Polos de fabricação na Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Gargalos de patentes do eletrólito LiPON | -1.2% | Global, concentrado nas jurisdições de propriedade intelectual da América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Densidade de Energia Limitada em Comparação com Baterias de Íons de Lítio em Massa

As células de filme fino fornecem 100 a 200 Wh/L, cerca de um terço dos formatos cilíndricos avançados 21700 que agora atingem 320 Wh/kg. A condutividade iônica no LiPON permanece no nível de 10⁻⁶ S/cm, limitando as taxas de descarga e impedindo o uso em ferramentas elétricas. À medida que os pacotes de grau EV adotam ânodos de silício-grafite, o contraste de desempenho se amplia, tornando mais difícil para o mercado de baterias de filme fino conquistar posições de longa duração ou de alta drenagem. Os fabricantes de smartwatches que buscam autonomia de vários dias às vezes revertem para células tipo moeda, e os OEMs de headsets de realidade aumentada combinam pequenas bolsas de polímero de lítio para cargas auxiliares. A pesquisa e desenvolvimento de eletrólitos compostos poderia dobrar a condutividade, mas a comercialização após 2027 não oferece alívio durante a janela de previsão atual.

Alto CAPEX para Ferramentas de Deposição a Vácuo

As unidades de deposição por pulso a laser sozinhas custam entre USD 100.000 e USD 750.000, com uma modesta linha piloto de 1,5 MWh totalizando entre USD 8 e USD 12 milhões em capital antes da instalação de sala limpa. Os participantes de médio porte têm dificuldade em garantir esse financiamento, desacelerando a expansão do ecossistema e deixando a produção concentrada em torno de conglomerados capazes de amortizar fábricas de semicondutores. Os alvos de pulverização catódica cerâmica chegam a dezenas de milhares de dólares, e a utilização frequentemente cai abaixo de 40%, inflando as curvas de custo de material. A automação de rolo a rolo promete alívio, mas exige reconfiguração de processos que adia o retorno do investimento bem além de cinco anos. Em regiões sem estruturas de subsídio, particularmente na América do Norte e em partes da Europa, esses obstáculos moderam as perspectivas de crescimento do mercado de baterias de filme fino, de outra forma robustas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Bateria: Células Recarregáveis Ampliam Liderança no Uso de Ciclo Longo

As células de filme fino recarregáveis representaram 73,57% da receita de 2025 e estão previstas para crescer a um CAGR de 20,69%, reforçando sua dominância no mercado de baterias de filme fino. Esse grupo se beneficia das cargas de trabalho de smartwatches, robôs humanoides e implantes médicos que exigem milhares de ciclos de carga. Os protótipos SolidStack da Samsung SDI oferecem ciclos de trabalho de oito horas em robôs de serviço e prometem recargas rápidas durante as trocas de turno. As células primárias não recarregáveis ainda alimentam embalagens inteligentes descartáveis onde a economia unitária dita centavos por etiqueta, mas sua participação no mercado de baterias de filme fino está diminuindo à medida que os operadores de dispositivos IoT calculam as vantagens de custo do ciclo de vida da recarregabilidade.

Os testes de durabilidade ISO/IEC 7810 e a certificação de transporte UN 38.3 moldam os roteiros de pesquisa e desenvolvimento, pressionando os fornecedores a validar a estabilidade térmica acima de 1.000 ciclos e a vida útil em prateleira além de cinco anos. A logística de defesa acrescenta impulso à medida que o padrão STUB adota formatos recarregáveis para reduzir drasticamente as remessas de baterias em campo. Consequentemente, o setor de baterias de filme fino está canalizando orçamentos de pesquisa e desenvolvimento para a extensão da vida útil do ciclo por meio do refinamento do LiPON e designs de pilha sem ânodo, reforçando a supremacia de participação das químicas secundárias.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tecnologia: Formatos Impressos Escalam Rapidamente em Custo e Flexibilidade

As baterias impressas capturaram 81,64% da participação do mercado de baterias de filme fino em 2025 e crescerão a um CAGR de 21,47% até 2031. As técnicas de serigrafia e jato de tinta permitem a deposição direta em papelão e filmes poliméricos, cumprindo o mandato de passaporte digital de bateria da UE a partir de 2027 com etiquetas QR serializadas laminadas em caixas. O tamanho do mercado de baterias de filme fino vinculado às linhas impressas está projetado para saltar à medida que os esquemas de embalagem de alimentos financiados pelo NIFA avançam para testes de volume.

As baterias de filme fino cerâmicas, valorizadas pela tolerância acima de 150 °C, ocupam aplicações de sensores industriais de nicho. As células de polímero de lítio fazem a ponte entre flexibilidade e capacidade moderada, alimentando patches de saúde vestíveis que devem dobrar com a pele humana. As baterias de chip de estado sólido fabricadas em escala de wafer servem relógios em tempo real em microcontroladores, mas encontram tetos de custo de wafer que limitam a produção. À medida que a economia de escala favorece esmagadoramente a imprimibilidade, larguras de bobina de rolo a rolo superiores a 600 mm estão entrando em operação, reduzindo drasticamente os custos indiretos e fortalecendo a liderança da tecnologia impressa no mercado de baterias de filme fino.

Por Aplicação: Dispositivos Médicos Dominam Enquanto Dispositivos Vestíveis Aceleram

Os dispositivos médicos geraram 54,97% da receita de 2025, refletindo necessidades rigorosas de biocompatibilidade que apenas as arquiteturas de estado sólido satisfazem. Estimuladores implantáveis, bombas de medicamentos e monitores contínuos de glicose dependem de curvas de tensão previsíveis ao longo de décadas de vida útil. O impulso paralelo vem de sensores biorreabsorvíveis que usam ânodos de zinco ou magnésio que se dissolvem inofensivamente in vivo.

A tecnologia vestível registra a ascensão mais rápida a um CAGR de 25,36%, gerando uma fatia considerável do futuro tamanho do mercado de baterias de filme fino. A miniaturização de componentes da TDK permite que os estojos de fones de ouvido encolham 20% e ainda mantenham seis horas de reprodução. Os cartões inteligentes e as etiquetas RFID desfrutam de ganhos constantes à medida que as fintechs lançam a verificação biométrica, enquanto a demanda militar permanece menor em volume, mas lucrativa em termos por unidade sob o programa Promethean Clay da DARPA. As embalagens inteligentes disparam a partir de uma base baixa à medida que o mandato DSCSA da FDA exige o rastreamento serializado de produtos farmacêuticos, impulsionando as células impressas incorporadas em etiquetas NFC.

Análise Geográfica

A Europa gerou 52,11% da receita do mercado de baterias de filme fino em 2025, sustentada pelo Regulamento de Baterias da UE (2023/1542) que impõe a divulgação da pegada de carbono e passaportes de bateria a partir de 2027. A BTRY da Suíça captou USD 5,7 milhões para industrializar células de estado sólido de rolo a rolo sem solvente, demonstrando vigor em tecnologia de ponta na região. A ITEN da França e o Centro de Industrialização de Baterias do Reino Unido impulsionaram os protótipos Goliath da Ilika para 93% de rendimento na linha piloto, ancorando a resiliência do fornecimento. Os produtores nórdicos destacam a eletricidade gerada por energia hidráulica para credenciais de baixo carbono, mas as licenças de mineração de lítio e cobalto continuam sendo um gargalo.

A Ásia-Pacífico é o motor de impulso, expandindo-se a um CAGR de 22,35% e remodelando o panorama do mercado de baterias de filme fino. A Samsung SDI apresentou um protótipo de estado sólido total em bolsa para robôs humanoides na InterBattery 2026 e possui cerca de 1.100 patentes, fortalecendo sua vantagem competitiva. A China escala a produção de baterias impressas para embalagens conectadas sob os subsídios do programa Fabricado na China 2025, enquanto a TDK do Japão comercializa variantes cerâmicas para eletrônicos industriais. O Vietnã e a Tailândia atraem capacidade de montagem à medida que a diversificação em relação à China se acelera, embora os materiais a montante permaneçam concentrados no Nordeste Asiático.

A América do Norte captura nichos de defesa e tecnologia médica dentro do mercado de baterias de filme fino. O financiamento da DARPA e as startups do Vale do Silício fornecem demanda constante, enquanto a instalação de ânodo de silício da Amprius sob o alinhamento com a Lei de Autorização de Defesa Nacional sugere sinergias de relocalização caso as versões de filme fino amadureçam. Os projetos piloto da América do Sul na agricultura inteligente brasileira e as implantações de IoT em campos de petróleo do Oriente Médio utilizam baterias de filme fino cerâmicas para resiliência a altas temperaturas. A África permanece embrionária, embora as microrredes de energia renovável possam posteriormente semear a demanda por sensores que beneficia as micro-baterias flexíveis.

Panorama Competitivo

A concorrência no mercado de baterias de filme fino situa-se em um nível moderado, com gigantes de semicondutores, especialistas em baterias e inovadores de materiais disputando uma fatia. A Samsung SDI aproveita as linhas de PVD existentes, apresentando a marca SolidStack e acumulando 1.100 patentes de estado sólido total para proteger as principais arquiteturas. A STMicroelectronics e a Panasonic Corporation exploram o legado em litografia para co-integrar pacotes de energia e circuitos integrados, reduzindo a lista de materiais para módulos IoT.

As startups preenchem oportunidades em espaços em branco. As células ultrafinas de carregamento em um minuto da BTRY atendem a cartões inteligentes biométricos; o programa Goliath da Ilika escala bolsas de estado sólido de 10 Ah para 50 Ah para telemetria automotiva; a Ensurge tem como alvo dispositivos auditivos com ofertas de alto ciclo em menos de 30 minutos. Os disruptores de materiais desenvolvem eletrólitos compostos de polímero-cerâmica destinados a aumentar a condutividade iônica além dos limites do LiPON, enquanto as empresas de equipamentos licenciam projetos de rolo a rolo para encurtar as rampas de instalação.

A rastreabilidade regulatória e os padrões ISO/IEC favorecem os fornecedores verticalmente integrados capazes de fundir substratos com código QR, rastreamento em nuvem e dados de passaporte de bateria. À medida que as células impressas se tornam commodities, a intensidade competitiva se voltará para a diferenciação em velocidade de carregamento, tolerância a altas temperaturas e integração com coletores de energia. Espera-se atividade de fusões e aquisições à medida que os conglomerados adquirem startups por conhecimento especializado e bases de clientes de nicho, empurrando gradualmente o setor de baterias de filme fino para uma maior concentração.

Líderes do Setor de Baterias de Filme Fino

Kurt J. Lesker Company

Panasonic Corporation

Samsung SDI

Ilika plc

Cymbet Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Samsung SDI apresentou um protótipo de bateria de estado sólido total em bolsa para robôs humanoides na InterBattery 2026, programando a produção em massa para o segundo semestre de 2027.

- Fevereiro de 2026: A Lyten adquiriu a Northvolt Ett e a Northvolt Labs, obtendo capacidade de 16 GWh e o maior centro de pesquisa e desenvolvimento de baterias da Europa.

- Fevereiro de 2026: A Amprius firmou parceria com a Nanotech Energy para escalar a produção doméstica de células com ânodo de silício, refinando a célula SA128 de 320 Wh/kg.

- Novembro de 2025: A BTRY concluiu uma rodada semente de USD 5,7 milhões para industrializar baterias de estado sólido de rolo a rolo sem solvente.

Escopo do Relatório Global do Mercado de Baterias de Filme Fino

As baterias de filme fino são um tipo de dispositivo de armazenamento de energia caracterizado por sua natureza leve e flexível. Elas são fabricadas usando camadas finas de vários materiais depositados em um substrato, geralmente por meio de um processo chamado deposição física de vapor ou deposição química de vapor. Essas baterias normalmente utilizam tecnologia de estado sólido e oferecem vantagens como flexibilidade, fatores de forma pequenos e a capacidade de serem integradas em vários dispositivos e aplicações.

O Mercado de Baterias de Filme Fino é segmentado por tipo de bateria, tecnologia, aplicação e geografia. Por tipo de bateria, o mercado é segmentado em baterias recarregáveis e não recarregáveis. Por tecnologia, o mercado é segmentado em bateria impressa, bateria cerâmica, bateria de polímero de lítio, bateria de chip de estado sólido e outras tecnologias. Por aplicação, o mercado é segmentado em eletrônicos de consumo, dispositivos médicos, tecnologia vestível, cartões inteligentes, RFID, sensores IoT, militar e defesa, embalagens inteligentes e outras aplicações. O relatório também abrange o tamanho do mercado e as previsões para o mercado de baterias de filme fino nas principais regiões, incluindo América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base no valor (USD).

| Recarregável |

| Não Recarregável (Primária) |

| Bateria Impressa |

| Bateria Cerâmica |

| Bateria de Polímero de Lítio |

| Bateria de Chip de Estado Sólido |

| Outras Tecnologias |

| Eletrônicos de Consumo |

| Dispositivos Médicos |

| Tecnologia Vestível |

| Cartões Inteligentes |

| RFID |

| Sensores IoT |

| Militar e Defesa |

| Embalagens Inteligentes |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Tipo de Bateria | Recarregável | |

| Não Recarregável (Primária) | ||

| Por Tecnologia | Bateria Impressa | |

| Bateria Cerâmica | ||

| Bateria de Polímero de Lítio | ||

| Bateria de Chip de Estado Sólido | ||

| Outras Tecnologias | ||

| Por Aplicação | Eletrônicos de Consumo | |

| Dispositivos Médicos | ||

| Tecnologia Vestível | ||

| Cartões Inteligentes | ||

| RFID | ||

| Sensores IoT | ||

| Militar e Defesa | ||

| Embalagens Inteligentes | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Com que rapidez o mercado de baterias de filme fino deve crescer até 2031?

As receitas estão previstas para aumentar de USD 315,68 milhões em 2026 para USD 774,45 milhões até 2031, traduzindo-se em um CAGR de 19,66%.

Qual segmento detém atualmente a maior participação de receita em filme fino?

Os dispositivos médicos lideraram com 54,97% das vendas de 2025 graças a sensores implantáveis e bombas de administração de medicamentos que exigem segurança de estado sólido.

Qual tecnologia escala mais rapidamente dentro das baterias de filme fino?

As baterias impressas, já com 81,64% de participação em 2025, estão avançando a um CAGR de 21,47% porque a impressão em bobina de rolo a rolo reduz drasticamente os custos unitários.

Qual região oferece o maior potencial de crescimento?

A Ásia-Pacífico está expandindo-se a um CAGR de 22,35% impulsionada pela expansão de baterias para robôs da Samsung SDI, pelos subsídios de células impressas da China e pela demanda de sensores do Japão.

Por que as células de filme fino recarregáveis estão superando as células primárias?

Os dispositivos vestíveis, os robôs de serviço e os sistemas para soldados exigem milhares de ciclos de carga, tornando os formatos recarregáveis mais econômicos ao longo da vida útil do produto.

O que limita a adoção mais ampla de baterias de filme fino em ferramentas de alta drenagem?

Os eletrólitos LiPON atuais exibem menor condutividade iônica, limitando as taxas de descarga e deixando as ferramentas elétricas com as células de íons de lítio cilíndricas de alta capacidade.

Página atualizada pela última vez em: