Tamanho e Participação do Mercado de Baterias de Íons de Lítio

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

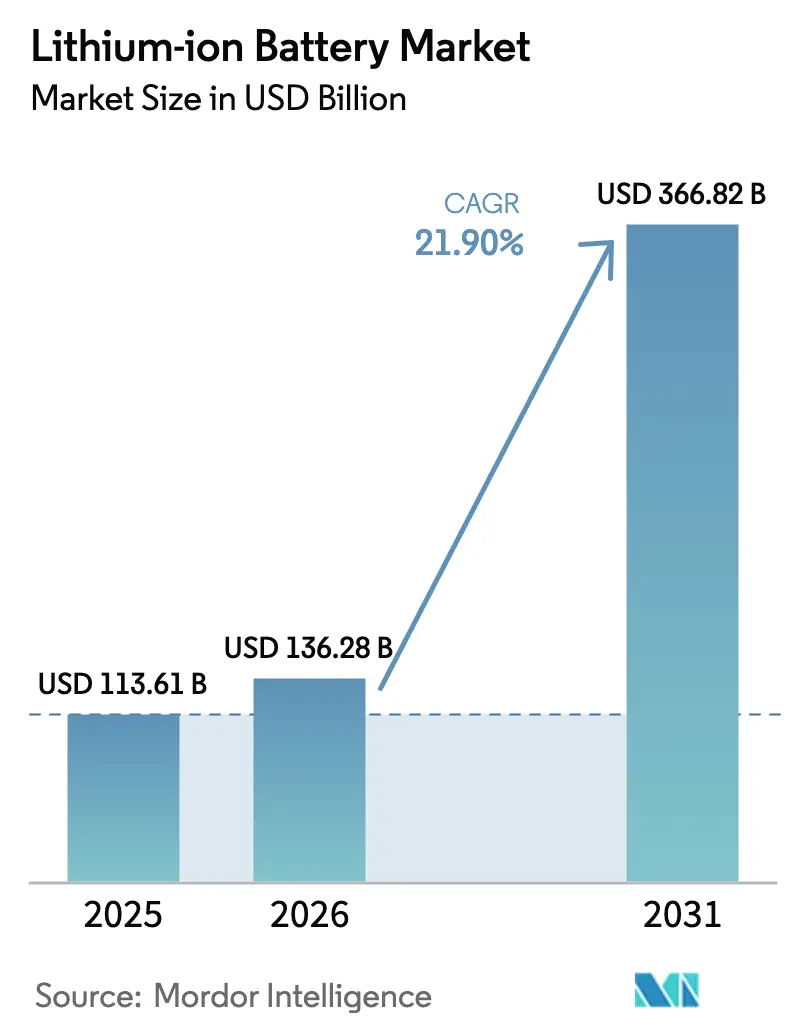

| Tamanho do Mercado (2026) | 136.28 Bilhões de dólares |

| Tamanho do Mercado (2031) | 366.82 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 21.90% CAGR |

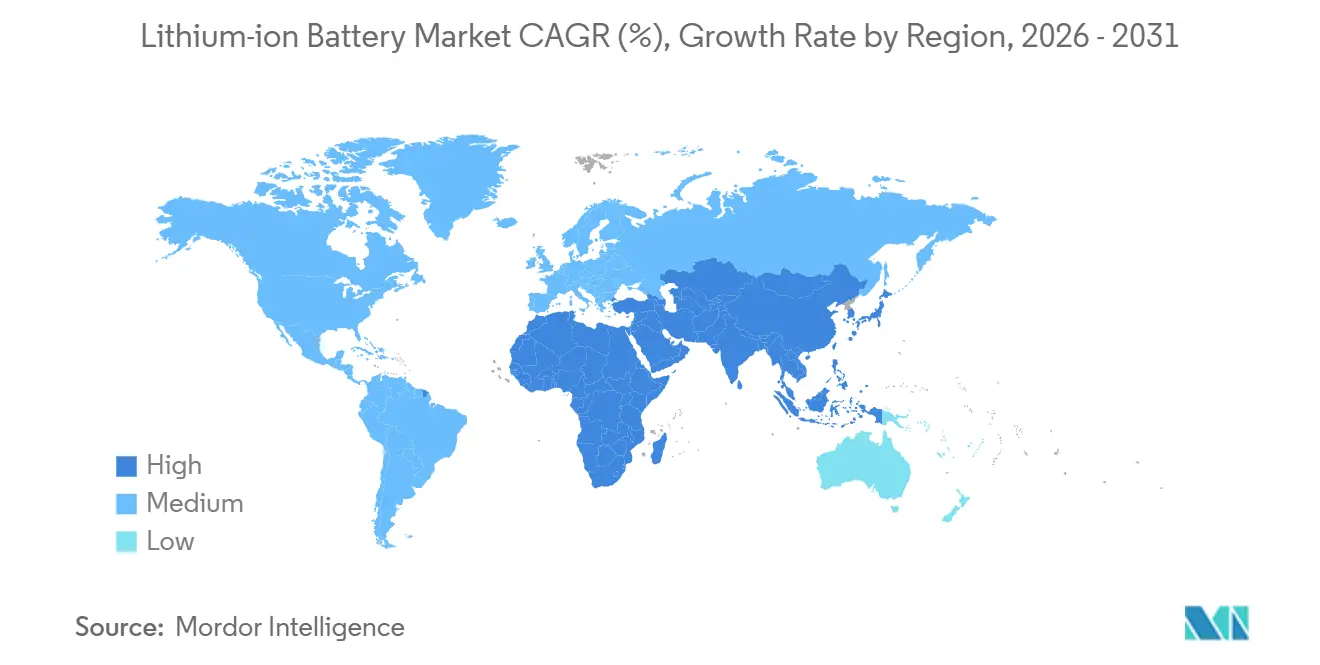

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

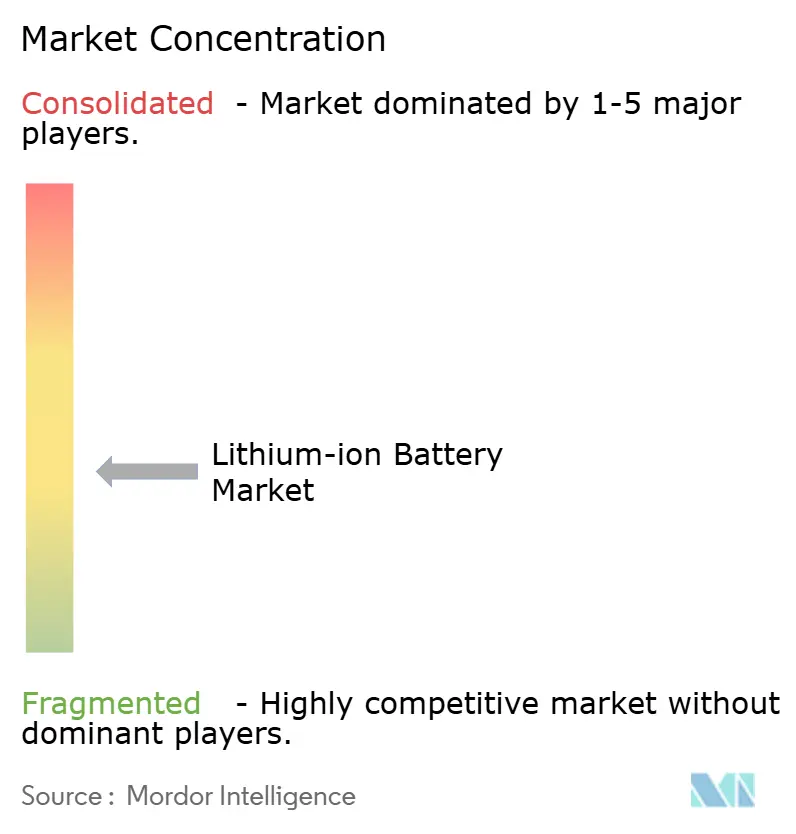

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Baterias de Íons de Lítio pela Mordor Intelligence

Espera-se que o tamanho do Mercado de Baterias de Íons de Lítio aumente de USD 113,61 bilhões em 2025 para USD 136,28 bilhões em 2026 e atinja USD 366,82 bilhões até 2031, crescendo a um CAGR de 21,90% no período de 2026 a 2031.

O mercado de baterias de íons de lítio está passando por um realinhamento estrutural em energia e mobilidade, impulsionado pela expansão dos veículos elétricos, pela implantação de armazenamento em escala de serviço público e pela eletrificação industrial, que juntos redesenham as cadeias de suprimentos de materiais. A China ainda responde por aproximadamente 80% a 85% da capacidade global, mas mudanças de política como a Lei de Redução da Inflação dos EUA e o Regulamento Europeu de Baterias estão promovendo a construção paralela de gigafábricas na América do Norte e na Europa, diluindo gradualmente a dominância do país.[1]Departamento de Energia dos EUA, "Lei de Redução da Inflação: Disposições de Fabricação de Baterias," energy.gov As preferências químicas estão se fragmentando: o fosfato de ferro e lítio capturou metade dos embarques de células em 2025 devido a uma vantagem de custo de USD 47 por kWh, enquanto as variantes de NMC ricas em níquel continuam a dominar os veículos premium de longo alcance. As estratégias de fator de forma são igualmente dinâmicas; as células cilíndricas mantiveram uma participação de 49,3% em 2025, mas as arquiteturas em bolsa que permitem designs de célula para pacote estão se expandindo rapidamente a 22,7% ao ano. A demanda a jusante é bifurcada: o setor automotivo reteve 54,6% da receita de 2025, mas o armazenamento estacionário de energia está crescendo 29,4% ao ano, pois apenas as concessionárias dos EUA contratam 96 GW de sistemas de quatro horas para atender às metas de integração de energias renováveis.

Principais Conclusões do Relatório

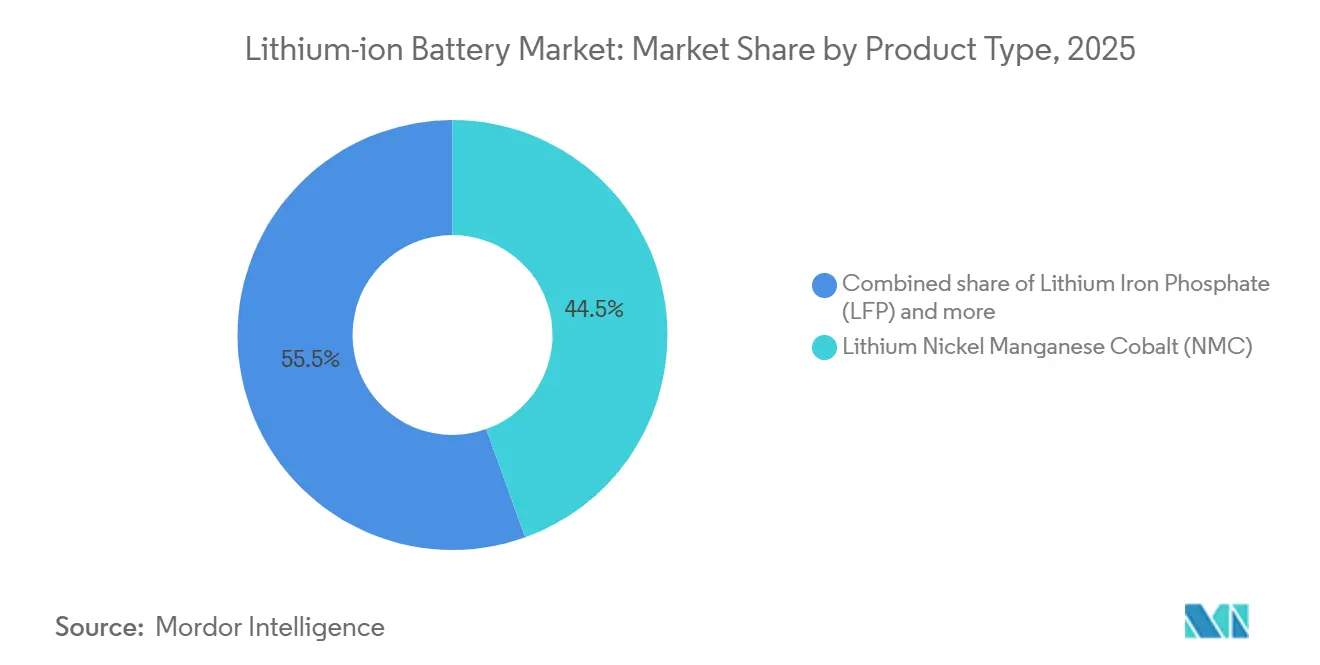

- Por tipo de produto, o Níquel Manganês Cobalto de Lítio detinha 44,5% da participação do mercado de baterias de íons de lítio em 2025; o Fosfato de Ferro e Lítio deve se expandir a um CAGR de 23,5% até 2031.

- Por fator de forma, as células cilíndricas lideraram com 49,3% de participação de receita em 2025, enquanto as células em bolsa registraram o crescimento mais rápido com CAGR de 22,7% até 2031.

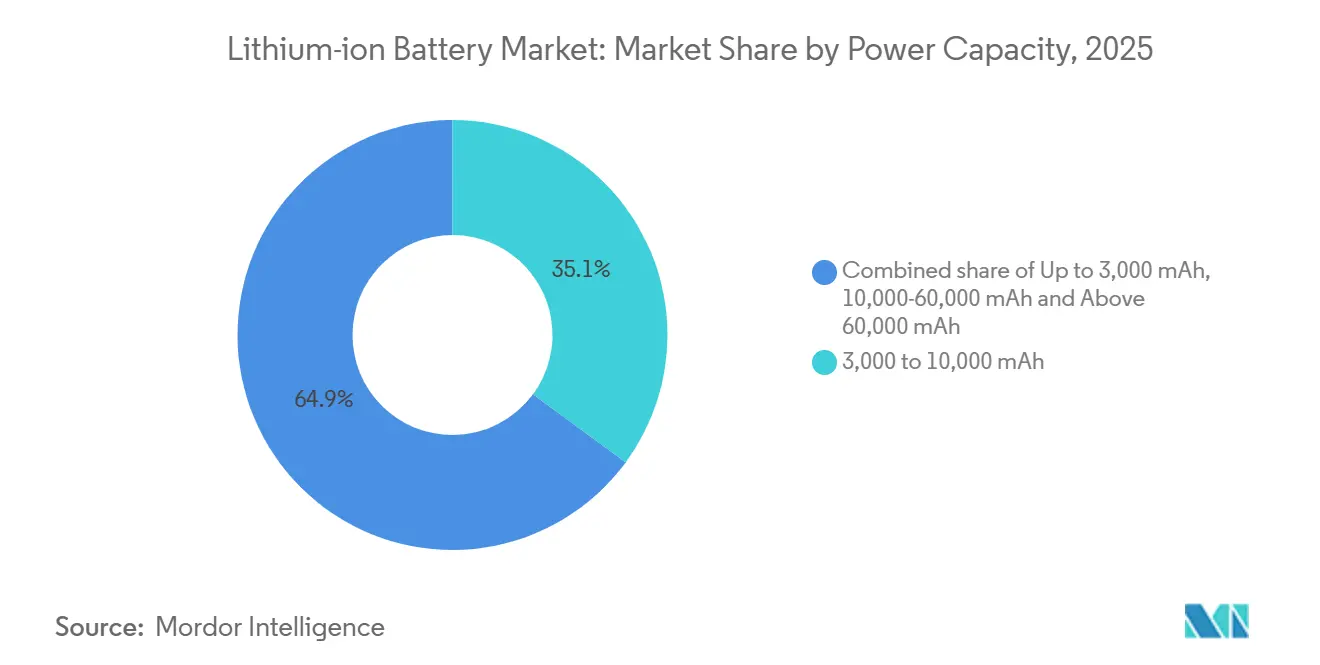

- Por capacidade de energia, as células de 3.000 a 10.000 mAh responderam por 35,1% do tamanho do mercado de baterias de íons de lítio em 2025; as células acima de 60.000 mAh têm previsão de avançar a um CAGR de 27,9%.

- Por setor de uso final, o setor automotivo comandou 54,6% do tamanho do mercado de baterias de íons de lítio em 2025, enquanto o armazenamento estacionário deve crescer a um CAGR de 29,4% até 2031.

- Por geografia, a Ásia-Pacífico capturou 55,7% da participação do mercado de baterias de íons de lítio em 2025; a região deve registrar um CAGR de 30,8%, o mais alto globalmente.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Baterias de Íons de Lítio

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente por baterias de alta densidade de energia em plataformas de veículos elétricos de longo alcance | 4.2% | Global, com concentração na América do Norte, Europa e segmentos premium na China | Médio prazo (2 a 4 anos) |

| Política industrial da China ("Fabricado na China 2025") acelerando a construção de gigafábricas domésticas de íons de lítio | 5.8% | China como núcleo, com transbordamento para a ASEAN por meio de joint ventures e transferência de tecnologia | Longo prazo (≥ 4 anos) |

| Rápida implantação de aquisições de armazenamento de energia em baterias em escala de serviço público nos Estados Unidos | 3.6% | América do Norte, particularmente Califórnia, Texas e estados com padrões de portfólio de energias renováveis | Curto prazo (≤ 2 anos) |

| Migração de backup estacionário de data centers de VRLA para íons de lítio nos países nórdicos | 1.1% | Região nórdica (Suécia, Noruega, Finlândia, Dinamarca), adoção antecipada na Alemanha e Países Baixos | Médio prazo (2 a 4 anos) |

| Metas de GEE da IMO marítima impulsionando a adoção de íons de lítio de grau marítimo na Europa | 1.4% | Europa (Noruega, Dinamarca, Países Baixos liderando), expandindo para rotas costeiras da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Mudança dos OEMs para a química LFP em veículos elétricos de entrada sensíveis ao custo na Índia | 2.7% | Índia, com efeitos secundários no Sudeste Asiático e na América Latina | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Baterias de Alta Densidade de Energia em Plataformas de Veículos Elétricos de Longo Alcance

As montadoras que competem no segmento premium agora especificam pacotes entre 75 kWh e 120 kWh para garantir autonomias de 400 milhas ou mais, um limiar comprovado por protótipos como o Mercedes-Benz EQXX e modelos comerciais como o Lucid Air.[2]Mercedes-Benz Group, "Atualização Tecnológica do Vision EQXX," mercedes-benz.com O teor de níquel acima de 90% eleva a densidade de energia para além de 250 Wh/kg, mas também aumenta o risco de fuga térmica, direcionando investimentos paralelos para eletrólitos de estado sólido e separadores cerâmicos. A segurança do fornecimento está se tornando mais restrita: os fabricantes de equipamentos originais estão firmando acordos de compra plurianuais diretamente com os produtores de células, contornando os fornecedores tradicionais de Nível 1 para alinhar os roteiros de química com os ciclos de modelos de 2028 a 2030. Como resultado, o mercado de baterias de íons de lítio registra maior integração vertical que redistribui o poder de barganha a montante. Esse movimento amplifica a intensidade de capital, mas encurta os ciclos de desenvolvimento, comprimindo a janela para que participantes menores possam alcançar os líderes.

Política Industrial da China "Fabricado na China 2025" Acelerando a Construção de Gigafábricas Domésticas de Íons de Lítio

Pequim tem como meta 1.200 GWh de capacidade doméstica até 2030 sob o programa "Fabricado na China 2025", e incentivos provinciais que vão desde concessões de terrenos até eletricidade a preços reduzidos sustentam estruturas de custo que os rivais estrangeiros têm dificuldade em igualar.[3]Relações com Investidores da CATL, "Livro Branco da Célula para Pacote Qilin 3.0," catl.com Somente a CATL comissionou 70 GWh em Luoyuan e Luoyang entre 2025 e 2026, enquanto a BYD adicionou 25 GWh de produção de LFP em Shenzhen. As cláusulas obrigatórias de transferência de tecnologia da política permitem que empresas locais absorvam o conhecimento de NCA e ânodo de silício de parceiros coreanos e japoneses, ampliando a profundidade competitiva. Investimentos simultâneos na Indonésia e na Tailândia estendem o ecossistema da China para o exterior, a fim de garantir o fornecimento de laterita de níquel e antecipar potenciais barreiras comerciais.

Rápida Implantação de Aquisições de Armazenamento de Energia em Baterias em Escala de Serviço Público nos Estados Unidos

O Crédito Fiscal de Investimento de 30% da Lei de Redução da Inflação para armazenamento independente desbloqueou 96 GW de projetos em construção até o final de 2025, com a Califórnia e o Texas respondendo por 60% desse pipeline.[4]Administração de Informações de Energia dos EUA, "Armazenamento em Baterias nos Estados Unidos: Projetos e Perspectivas," eia.gov As configurações de solar combinado com armazenamento se qualificam para o mesmo crédito, melhorando as taxas internas de retorno dos projetos em até 300 pontos-base. A Ordem 841 da Comissão Federal de Regulação de Energia aprimora ainda mais o empilhamento de receitas, permitindo que as baterias vendam capacidade, energia e serviços auxiliares nos mercados atacadistas. O risco de financiamento diminuiu desde que o Escritório de Programas de Empréstimos do Departamento de Energia estendeu USD 3,7 bilhões em garantias condicionais a plantas domésticas de células e reciclagem.

Migração de Backup Estacionário de Data Centers de VRLA para Íons de Lítio nos Países Nórdicos

Operadores de hiperescala na Suécia, Noruega e Finlândia estão substituindo frotas de UPS de chumbo-ácido por sistemas de íons de lítio que reduzem pela metade a área ocupada e triplicam a vida útil, permitindo a participação nos mercados de contenção de frequência. A química de fosfato de ferro e lítio domina essas retrofits, oferecendo 95% de eficiência de ida e volta e cargas térmicas mais baixas que ajudam os sites a atingir uma eficiência de uso de energia abaixo de 1,3. Operadores como Equinix e Digital Realty já obtiveram receitas comerciais de resposta de frequência em Estocolmo e Helsinque que compensam 10% dos custos anuais de UPS. As redes nacionais com alta penetração de hidrelétrica e eólica se beneficiam do recurso adicional de balanceamento, criando um impulsionador de demanda simbiótico.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de fornecimento de ânodo de grafite devido a restrições ambientais chinesas | -2.8% | Global, com impacto agudo em produtores de células não chineses sem fontes de ânodo diversificadas | Curto prazo (≤ 2 anos) |

| Inflação de custo de aditivos de eletrólito de alta tensão após o conflito na Ucrânia | -1.6% | Europa e América do Norte, onde as cadeias de suprimentos de compostos de flúor foram perturbadas | Médio prazo (2 a 4 anos) |

| Barreiras comerciais EUA-UE em minerais críticos prejudicando as cadeias de suprimentos transatlânticas | -2.1% | América do Norte e Europa, afetando particularmente as células destinadas a veículos elétricos em conformidade com a Lei de Redução da Inflação | Longo prazo (≥ 4 anos) |

| Atraso na infraestrutura de reciclagem retardando os fluxos circulares de materiais na Oceania | -0.9% | Austrália e Nova Zelândia, com efeitos secundários nas cadeias de suprimentos asiáticas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Fornecimento de Ânodo de Grafite Devido a Restrições Ambientais Chinesas

A China controla 65% da grafite natural minerada e 95% do processamento esférico, e as inspeções ambientais que fecharam 30% da capacidade da Mongólia Interior e de Heilongjiang durante 2024 restringiram o fornecimento global. Os padrões revisados de águas residuais e partículas elevaram os custos de processamento em até USD 1.200 por tonelada, enquanto o licenciamento de exportação de dezembro de 2023 favorece os fabricantes de células domésticos. Projetos não chineses, como o Vidalia da Syrah e as linhas de Quebec da Nouveau Monde, cobrirão menos de 5% da demanda de 2030. Os ânodos de mistura de silício reduzem as necessidades de grafite, mas ainda estão em estágio inicial.

Inflação de Custo de Aditivos de Eletrólito de Alta Tensão Após o Conflito na Ucrânia

Os insumos fluorados, antes provenientes da Rússia e da Ucrânia, sustentavam 40% da capacidade europeia de LiPF6, e as perturbações desde 2022 elevaram os preços de USD 12.000 para USD 38.000 por tonelada até meados de 2024. As expansões chinesas em Jiangsu e Zhejiang adicionaram 25.000 toneladas por ano, mas as alocações de exportação priorizam as necessidades domésticas, deixando os fabricantes europeus expostos. A planta de LiPF6 de 5.000 toneladas por ano da BASF na Alemanha, comissionada no final de 2025, oferece alívio localizado, mas a um custo 20% mais alto em relação aos concorrentes chineses. Os custos elevados de aditivos comprimem as margens ou atrasam o lançamento de pacotes de NMC de alta tensão.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: LFP com Foco em Custo Ganha Terreno

O fosfato de ferro e lítio comandou 50% dos embarques de células em 2025, superando as químicas ricas em níquel com base em uma vantagem de USD 47 por kWh que protege os fabricantes das oscilações do carbonato de lítio. O tamanho do mercado de baterias de íons de lítio para células LFP deve se expandir a 23,5% até 2031, pois os veículos elétricos de entrada na China, Índia e Sudeste Asiático favorecem sua estabilidade térmica. As montadoras estão ampliando os menus de química: a Tesla reintroduziu o LFP nos modelos de alcance padrão nos EUA, enquanto a General Motors adicionou módulos LFP às variantes comerciais de sua plataforma Ultium. Simultaneamente, o Qilin 3.0 de célula para pacote da CATL eleva a densidade de energia do LFP para 255 Wh/kg, reduzindo a diferença em relação ao NMC e atraindo veículos de médio alcance que anteriormente insistiam em químicas ricas em níquel.

O NMC permanece indispensável em plataformas de luxo e longo alcance que visam mais de 250 Wh/kg, mas sua participação caiu para 44,5% em 2025. Os protótipos de NCA e estado sólido elevam ainda mais a densidade, mas as restrições de custo e cobalto limitam a adoção ampla. O óxido de cobalto e lítio continua a recuar nos smartphones à medida que as capacidades dos aparelhos ultrapassam 5.000 mAh; enquanto isso, o óxido de manganês e lítio e o titanato de lítio permanecem confinados a ferramentas elétricas e ônibus de alto ciclo. O mercado de baterias de íons de lítio mantém diversidade de portfólio, mas o valor está gravitando em direção a químicas que equilibram custo, segurança e segurança de fornecimento.

Por Fator de Forma: Designs Sem Módulo Impulsionam o Crescimento das Células em Bolsa

As células cilíndricas mantiveram uma participação de 49,3% em 2025, ancoradas pela 4680 da Tesla e por uma base legada de 18650s e 21700s em eletrônicos. No entanto, os formatos em bolsa estão previstos para um CAGR de 22,7% até 2031, pois as montadoras adotam arquiteturas de célula para pacote que integram células de laminado de alumínio diretamente no chassi do veículo. A flexibilidade das células em bolsa melhora a eficiência volumétrica em até 60% e elimina módulos intermediários, reduzindo 15% da massa do pacote. O tamanho do mercado de baterias de íons de lítio para células em bolsa, portanto, cresce mais rápido do que qualquer fator de forma rival.

Os designs prismáticos dominam as preferências dos OEMs chineses e evoluem para conceitos de célula para carroceria portadores de carga que reduzem o peso do veículo em 5% a 8%. As estratégias térmicas diferem: as matrizes cilíndricas requerem imersão ou canais de refrigerante dedicados, enquanto as pilhas em bolsa e prismáticas compartilham placas de resfriamento, reduzindo a resistência. O sistema P5 da LG Energy Solution remove 40% dos componentes do pacote por meio dessa abordagem. Os rendimentos de fabricação atualmente favorecem as linhas cilíndricas, mas as tendências sem módulo inclinam o capital para ferramentas de bolsa e prismáticas grandes ao longo do horizonte de previsão.

Por Capacidade de Energia: Veículos Comerciais Impulsionam a Demanda por Alta Capacidade em Ampères-Hora

As células na faixa de 3.000 a 10.000 mAh detinham 35,1% dos embarques de 2025, mas as unidades acima de 60.000 mAh devem crescer a um CAGR de 27,9% com base em caminhões pesados, navios e módulos de rede elétrica. O eActros 600 da Daimler Truck emprega células prismáticas de 280 Ah em um pacote de 600 kWh, permitindo autonomias de 500 km com peso bruto de 40 toneladas. As células de 500 Ah da Corvus Energy sustentam sistemas de ferry de 4 MWh que já atendem aos limites de 5.000 ciclos de vida. A participação do mercado de baterias de íons de lítio no segmento de alta capacidade, portanto, se ampliará rapidamente durante 2026 a 2031.

As células de baixa capacidade abaixo de 3.000 mAh migram para químicas de polímero sólido em dispositivos vestíveis, enquanto a faixa intermediária de 10.000 a 60.000 mAh enfrenta comoditização à medida que os fornecedores chineses vendem abaixo de USD 0,10 por Wh. Os custos de certificação sob IEC 62133 e UL 2054 filtram os aspirantes de pequena escala, consolidando a participação entre os líderes verticalmente integrados. Em resposta, a célula de 103 Ah da Panasonic para o bZ4X da Toyota mostra como os designs sob medida combinam ânodos de silício-grafite com cátodos ricos em níquel para atender às metas de durabilidade.

Por Setor de Uso Final: Armazenamento em Rede Elétrica Reduz a Diferença em Relação à Mobilidade

O setor automotivo reteve 54,6% da receita de 2025, mas cederá participação incremental ao armazenamento estacionário de energia, que está crescendo 29,4% ao ano com base na economia de solar combinado com armazenamento nos Estados Unidos e na reforma das tarifas de alimentação na Alemanha. O mercado de baterias de íons de lítio se beneficia diretamente dos 10,5 GW de baterias de rede elétrica operacionais da Califórnia e dos 6,8 GW da ERCOT em construção, ambos dependentes de sistemas LFP de quatro horas. O crescimento dos eletrônicos de consumo desacelera à medida que os ciclos de substituição de smartphones se prolongam, embora o trabalho remoto sustente a demanda por laptops e tablets.

Os fabricantes de ferramentas elétricas industriais concluíram em grande parte sua transição de pacotes de Ni-Cd e Ni-MH para pacotes de íons de lítio 21700, enquanto o setor aeroespacial e de defesa permanece de nicho, mas lucrativo, com a célula VL 41M da Saft atendendo aos padrões de voo DO-311 a preços premium. O setor marítimo, impulsionado pelos mandatos da IMO, favorece as químicas LTO e NMC que toleram o uso em ambiente marinho, diversificando ainda mais o mix de receitas. Combinadas, essas forças reequilibram a exposição do portfólio entre os segmentos de uso final dentro do mercado de baterias de íons de lítio.

Análise Geográfica

A Ásia-Pacífico comandou 55,7% do valor de 2025 e tem previsão de se expandir a 30,8% até 2031, pois China, Índia e Sudeste Asiático se apressam em localizar a montagem de cátodo, ânodo e células. Somente a China comissionou 150 GWh de nova capacidade no início de 2026, sustentando economias de escala que se propagam pela ASEAN por meio de joint ventures na Indonésia e na Tailândia. O esquema de incentivos da Índia destina INR 181 bilhões para plantas de células de química avançada, ancorando 50 GWh de linhas LFP prospectivas até 2028 e atraindo colaborações entre Reliance, Panasonic e CATL. Japão e Coreia do Sul continuam a liderar a pesquisa de NMC rico em níquel e ânodo de silício; a parceria da Panasonic com a Tesla no Kansas para a 4680 ressalta essa vantagem.

A participação da América do Norte está crescendo à medida que a Lei de Redução da Inflação exige 50% de componentes de bateria locais em 2024, escalando para 100% até 2029. Os investimentos anunciados pela General Motors, Ford e Stellantis totalizam USD 73 bilhões em direção a uma presença regional de 500 GWh até 2030. As províncias canadenses movidas a hidrelétrica atraem plantas de cátodo e precursores da BASF e da Northvolt, enquanto o México aproveita as regras do USMCA e os menores custos de mão de obra para linhas de montagem de pacotes em Nuevo León e Jalisco. O mercado de baterias de íons de lítio torna-se assim tripolar entre Ásia, América do Norte e Europa.

A Europa está reformulando o fornecimento por meio do Regulamento de Baterias que impõe declarações de pegada de carbono a partir de fevereiro de 2025 e limites mínimos de conteúdo reciclado até 2031. A planta de Skellefteå da Northvolt opera com energia hidrelétrica e eólica renovável, reduzindo a intensidade de carbono abaixo de 10 kg de CO₂/kWh, mas os excessos de construção levaram a um pedido de Capítulo 11 nos Estados Unidos em 2025, destacando o risco de capital. O consórcio ACC da Alemanha está atrasado para o final de 2026, enquanto França, Itália e Espanha correm para capturar a demanda iminente. A América do Sul e o Oriente Médio e África são incipientes, mas sinalizam ambição inicial, com o NEOM da Arábia Saudita planejando uma planta de 10 GWh com a Envision AESC para início em 2028.

Panorama regulatório

O ambiente regulatório está se tornando mais rigoroso em torno da sustentabilidade, rastreabilidade e segurança para células e baterias de íon-lítio, com o Regulamento de Baterias da UE (Regulamento (UE) 2023/1542) estabelecendo o marco mais abrangente para baterias de veículos elétricos, industriais e LMT. Os principais marcos de curto prazo incluem a meta de eficiência de reciclagem da UE de 65% para baterias à base de lítio até o final de 2025, metas de recuperação de lítio de 50% até o final de 2027 e 80% até o final de 2031, além dos requisitos de passaporte de bateria previstos para 2027, que, em conjunto, exigem que os fabricantes instrumentem suas cadeias de suprimentos para declarações de pegada de carbono e conteúdo reciclado.

Nos Estados Unidos, incentivos e mecanismos de conformidade moldam o momento dos investimentos e a qualificação de produtos, incluindo o caminho de conteúdo local do Inflation Reduction Act, que vincula a acessibilidade dos veículos elétricos a jusante às cadeias de suprimentos domésticas e de parceiros, além dos programas do DOE que reduzem os riscos da expansão de escala de fabricação. O rigor em segurança e licenciamento também está aumentando para implantações estacionárias, com medidas emergentes em nível estadual, como a SB-283 da Califórnia (2025-2026), que exige consulta prévia com autoridades locais de combate a incêndio e inspeções de segurança contra incêndio pós-instalação para sistemas de armazenamento de energia. Isso reforça a demanda por projetos certificados, BMS validados e práticas padronizadas de mitigação de incêndio no nível do projeto.

Cenário Competitivo

O mercado de baterias de íons de lítio apresenta concentração moderada: os cinco principais fornecedores, CATL, BYD, LG Energy Solution, Panasonic e Samsung SDI, controlavam aproximadamente 65% da capacidade de 2025, enquanto os mandatos regionais fomentam ecossistemas paralelos. A participação de 37% da CATL é reforçada pela integração vertical em precursores de cátodo e reciclagem, e pelo licenciamento de seu design de célula para pacote Qilin 3.0 LFP para a Ford e a Stellantis, apesar das restrições a entidades estrangeiras. O modelo cativo da BYD isola as margens e concede alavancagem de preços ao fornecer para a Toyota e a Tesla, enquanto a LG Energy Solution e a Samsung SDI buscam joint ventures nos Estados Unidos e na Europa para permanecerem em conformidade com a Lei de Redução da Inflação.

A atividade de patentes em misturas de ânodo de silício e revestimento de eletrodo seco aponta para o próximo campo de batalha. O processo seco derivado da Maxwell da Tesla reduz pela metade o uso de solvente e diminui 50% a energia de fabricação, mas rendimentos abaixo de 80% atrasaram a expansão da 4680 em Austin e Berlim. Startups como QuantumScape e Solid Power permanecem em fases pré-comerciais, mas a meta da Toyota para 2027 de volumes de estado sólido com eletrólito de sulfeto acelera os cronogramas de P&D dos incumbentes. Participantes de nicho, incluindo Microvast e A123 Systems, ganham contratos em frotas de serviço pesado onde a carga de 6C e a longa vida útil superam a densidade de energia, mas os obstáculos de certificação sob UN 38.3 e UL 2580 limitam o ritmo de entrada de novos participantes no mercado.

A fragmentação regional cresce à medida que os governos vinculam os subsídios ao consumidor ao conteúdo local: o "Fabricado na China 2025" sustenta a dominância do Leste Asiático, a Lei de Redução da Inflação impulsiona as construções na América do Norte, e o Regulamento de Baterias da UE direciona as cadeias de valor europeias para células de baixo carbono. As oscilações cambiais e a volatilidade dos custos de insumos amplificam a necessidade de fornecimento diversificado de cátodo, ânodo e eletrólito, levando os produtores a adotar portfólios de múltiplas químicas. Como resultado, o poder de barganha muda repetidamente ao longo da cadeia, mantendo a pressão de preços elevada apesar da robusta demanda agregada.

Líderes do Setor de Baterias de Íons de Lítio

Contemporary Amperex Technology Co., Ltd. (CATL)

BYD Company Limited

LG Energy Solution Ltd.

Panasonic Holdings Corp.

SK On Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A localização impulsionada por políticas públicas e as compras em escala estão criando espaço em células, componentes e sistemas de integração a jusante. Na Índia, o pipeline de políticas já é visível em propostas aprovadas totalizando Rs 84.515 crore (março de 2026) para a fabricação nacional de células e componentes de íon-lítio, o que apoia novos entrantes e a capacidade de componentes de Nível 2 e Nível 3 além da montagem de células. Separadamente, a Estratégia de Baterias do Reino Unido estabelece uma âncora de fabricação nomeada de mais de 100 GWh de capacidade doméstica até 2030, reforçando oportunidades para fornecedores de equipamentos, plantas de precursores e catodos, e integradores de baterias alinhados aos requisitos de fornecimento local.

O armazenamento estacionário está expandindo o mercado endereçável de íon-lítio além da mobilidade. A China estabeleceu uma meta nacional de capacidade instalada de novo armazenamento de energia de mais de 180 GW até 2027, apoiada por grandes planos de investimento, enquanto os mecanismos de política dos EUA (como a elegibilidade de armazenamento independente sob incentivos federais) sustentam carteiras de projetos plurianuais. A demanda impulsionada pela conformidade também está crescendo em torno da circularidade e da infraestrutura de dados, com o cronograma do passaporte de bateria da UE (2027) e as metas de recuperação apoiando joint ventures de reciclagem, processamento de massa negra e sistemas de rastreabilidade digital capazes de documentar a proveniência de materiais e as alegações de conteúdo reciclado em baterias de veículos elétricos e industriais.

Desenvolvimentos recentes do setor

- Junho de 2026: A CATL apresentou o Sistema de Armazenamento de Energia de Sódio TENER, posicionado para implantações em escala de rede, e delineou um caminho para embarques cumulativos atingindo 1 GWh até o final de 2026. A expansão dos portfólios de armazenamento de grande formato, ao lado do íon-lítio, aumenta a pressão competitiva sobre os preços dos sistemas e os cronogramas de entrega para projetos em escala de serviço público.

- Maio de 2026: A LG Energy Solution Vertech assinou um acordo de fornecimento com a DTE Energy para desenvolver soluções de armazenamento de energia em baterias usando baterias fabricadas em Michigan. O acordo reforça as estratégias de localização dos EUA para armazenamento estacionário e vincula o fornecimento de células à execução de projetos do lado das concessionárias em um importante centro de demanda norte-americano.

- Junho de 2024: A Stellantis e a CATL anunciaram um investimento de até USD 4,1 bilhões em uma joint venture para uma planta de baterias LFP em grande escala na Espanha. O projeto apoia a capacidade europeia de LFP e ajuda a alinhar a cadeia de suprimentos regional com os requisitos de sustentabilidade e rastreabilidade da UE.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Este mercado abrange o valor das células recarregáveis de íon-lítio recém-fabricadas e dos packs de baterias integrados vendidos para usos finais como veículos, armazenamento estacionário de energia, eletrônicos e equipamentos industriais, em toda a demanda global.

Exclusões de escopo: excluímos baterias de chumbo-ácido e níquel-hidreto metálico, protótipos de estado sólido em fase de laboratório, receitas de reciclagem de baterias e atividades de negociação de metais para baterias.

Visão geral da segmentação

- Por Tipo de Produto

- Óxido de Cobalto e Lítio (LCO)

- Fosfato de Ferro e Lítio (LFP)

- Níquel Manganês Cobalto de Lítio (NMC)

- Níquel Cobalto Alumínio de Lítio (NCA)

- Óxido de Manganês e Lítio (LMO)

- Titanato de Lítio (LTO)

- Por Fator de Forma

- Cilíndrico

- Prismático

- Bolsa

- Por Capacidade de Energia

- 0 a 3.000 mAh

- 3.000 a 10.000 mAh

- 10.000 a 60.000 mAh

- Acima de 60.000 mAh

- Por Setor de Uso Final

- Automotivo (VE, VEH, VEHP)

- Eletrônicos de Consumo

- Industrial e Ferramentas Elétricas

- Armazenamento Estacionário de Energia

- Aeroespacial e Defesa

- Marítimo

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Alemanha

- França

- Espanha

- Países Nórdicos

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Malásia

- Tailândia

- Indonésia

- Vietnã

- Austrália

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Colômbia

- Restante da América do Sul

- Oriente Médio e África

- Emirados Árabes Unidos

- Arábia Saudita

- África do Sul

- Egito

- Restante do Oriente Médio e África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental começa com a construção de uma base factual sólida sobre oferta e demanda de baterias, alinhando-a em seguida exclusivamente ao íon-lítio. Fontes públicas como a International Energy Agency, o US Geological Survey, as estatísticas comerciais do UN Comtrade e agências nacionais de estatística nos ajudam a acompanhar a adoção de veículos elétricos, as implantações de armazenamento e a disponibilidade de materiais a montante. Também utilizamos recursos como periódicos revisados por pares e bases de dados de patentes para entender as mudanças de química e as tendências de formato que afetam os preços médios de venda.

No lado das empresas, arquivamentos, relatórios anuais, apresentações a investidores e cobertura de imprensa confiável são usados para mapear adições de capacidade, o momento de ramp-up das fábricas e marcos tecnológicos. Para itens de difícil coleta, como a direcionalidade dos embarques e os volumes de licitações, usamos seletivamente bases de dados pagas focadas em embarques de importação e exportação, contratos e licitações, e informações financeiras e de inteligência corporativa. As fontes listadas aqui são ilustrativas, e muitas outras referências públicas foram revisadas para preencher lacunas e validar premissas.

Entrevistas e pesquisas primárias

O trabalho primário é usado para testar a robustez do modelo documental e fechar as lacunas que os dados públicos não explicam bem, incluindo os passos de preços de curto prazo, as mudanças de mix por química e o ritmo de utilização de capacidade. Conversamos com uma combinação de fornecedores de células e packs, participantes do ecossistema de materiais, equipes de OEMs e integradores, e especialistas do lado dos canais, com cobertura na APAC, EMEA e Américas, para que os ramp-ups regionais não sejam generalizados em excesso.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 30% | Diretores executivos: 12% | APAC: 47% |

| Nível médio: 55% | Líderes funcionais/de unidade: 42% | EMEA: 33% |

| Participantes menores: 15% | Gerentes: 46% | Américas: 20% |

Dimensionamento e previsão de mercado

O dimensionamento é construído usando uma abordagem top-down, na qual a produção e as vendas de veículos elétricos, as adições de armazenamento em rede e os indicadores de demanda de eletrônicos são convertidos em um pool de demanda de íon-lítio, e depois convertidos em valor usando a lógica de precificação por região e aplicação. Para manter o número realista, aproximações bottom-up seletivas são usadas como verificações cruzadas, como consolidações amostradas da capacidade dos fornecedores, verificações de canal sobre os spreads de preços entre pack e célula, e uma simples verificação de sanidade de ASP x volume para aplicações de alto volume.

As principais entradas do modelo incluem a penetração de veículos elétricos por região, as instalações de armazenamento estacionário, os preços de células e packs por química (como as famílias LFP versus NMC), a capacidade anunciada e os cronogramas de ramp-up, e o mix por formato (cilíndrico, prismático e pouch). Quando falta um dado bottom-up para um país ou uso final, preenchemos usando fluxos comerciais, faixas de utilização e premissas de mix validadas por especialistas, e o impacto é então revisado antes de fechar os totais.

A previsão é feita usando análise de cenários apoiada por regressão multivariada sobre os principais fatores de demanda, já que a adoção e os preços podem se mover juntos, mas nem sempre de forma linear. A trajetória final da previsão só é ajustada depois que o feedback de especialistas confirma que os volumes implícitos e os passos de preço correspondem ao que é viável nos ciclos de compras e nos cronogramas de ramp-up das fábricas.

Validação de dados e ciclo de atualização

Os resultados são verificados em relação a sinais independentes para que o modelo não se desvie, incluindo comentários publicados sobre implantação de baterias, tendências de comércio e produção, e o kWh implícito por veículo e unidade de armazenamento. Se uma região apresentar um salto incomum, os fatores são retestados e os respondentes primários são recontatados para confirmar se se trata de uma mudança real de patamar ou de um erro de entrada.

Uma revisão em múltiplas etapas é seguida antes da aprovação final, na qual premissas, cálculos e totais finais são reverificados por outro analista e depois alinhados com a narrativa. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como grandes atrasos de capacidade, reajustes acentuados de preços ligados a commodities ou mudanças políticas repentinas. Antes da entrega, é feita uma nova revisão para que os clientes recebam a visão mais atual que pode ser sustentada pelo rastro de evidências.

Tamanho do mercado de baterias de íon-lítio da Mordor Intelligence versus outras estimativas publicadas

Os tamanhos de mercado publicados para baterias de íon-lítio muitas vezes não coincidem porque o escopo subjacente e as etapas de conversão não são os mesmos. As diferenças geralmente vêm do que é contado como mercado (apenas células versus células mais packs), quais aplicações são enfatizadas e como os preços são convertidos de sinais no nível de kWh para valores em USD.

A principal lacuna vem de saber se o valor de integração de packs e as químicas não relacionadas ao lítio estão incluídos no total, onde a Mordor Intelligence conta apenas células e packs de íon-lítio recém-fabricados vendidos para usos finais definidos e exclui reciclagem e comércio de metais para baterias, o que pode inflar alguns números publicados. O momento também importa, pois os preços podem mudar rapidamente, e algumas fontes usam uma declaração de valor ampla para 2025, enquanto outras se ancoram em uma janela de precificação diferente ou aplicam cenários de adoção agressivos versus conservadores sem revalidar os volumes de kWh implícitos.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 113,61 bilhões de USD (2025) | |

| Comentário de Agência de Energia A | 150,00 bilhões de USD (2025) | Usa uma declaração de valor de alto nível que pode refletir uma atividade mais ampla do mercado de baterias e efeitos de momento de preços, com menos transparência sobre se o número é em nível de pack, de célula, ou uma mescla entre aplicações. |

| Editora do Setor B | 88,60 bilhões de USD (2025) | Frequentemente parte de uma captura de demanda mais estreita e de uma base de precificação diferente para 2025, o que pode subestimar o valor quando implantações de veículos elétricos e armazenamento de rápido crescimento são precificadas usando passos de ASP conservadores. |

A comparação mostra que a diferença é criada principalmente por escolhas de escopo e pela forma como o kWh é convertido em USD usando o mix de química e aplicação. Ao manter as etapas rastreáveis a indicadores de demanda, premissas de mix e trajetórias de preços verificadas, o total final permanece mais fácil de reproduzir e auditar à medida que surgem novos sinais de capacidade e preços.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de baterias de íons de lítio em 2026?

Está avaliado em USD 136,28 bilhões e deve atingir USD 366,82 bilhões até 2031, refletindo um CAGR de 21,9%.

Qual química lidera os embarques globais de células atualmente?

O fosfato de ferro e lítio capturou aproximadamente 50% dos embarques de 2025 graças a uma vantagem de custo de USD 47 por kWh.

Qual segmento está crescendo mais rapidamente por aplicação?

O armazenamento estacionário de energia está avançando a um CAGR de 29,4% à medida que as concessionárias adquirem sistemas de bateria de quatro horas.

Qual região contribui mais para a capacidade de fabricação?

A Ásia-Pacífico detinha 55,7% do valor de 2025 e continua a se expandir rapidamente sob as políticas industriais da China.

Como a política dos EUA afetará as cadeias de suprimentos futuras?

A Lei de Redução da Inflação vincula os créditos fiscais ao consumidor ao conteúdo local de componentes e minerais, impulsionando uma construção de capacidade de 500 GWh na América do Norte até 2030.

Página atualizada pela última vez em: