Tamanho e Participação do Mercado de Aço Elétrico de Grão Orientado

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 9.25 Bilhões de dólares |

| Tamanho do Mercado (2030) | 12.06 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.45% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Aço Elétrico de Grão Orientado por Mordor Intelligence

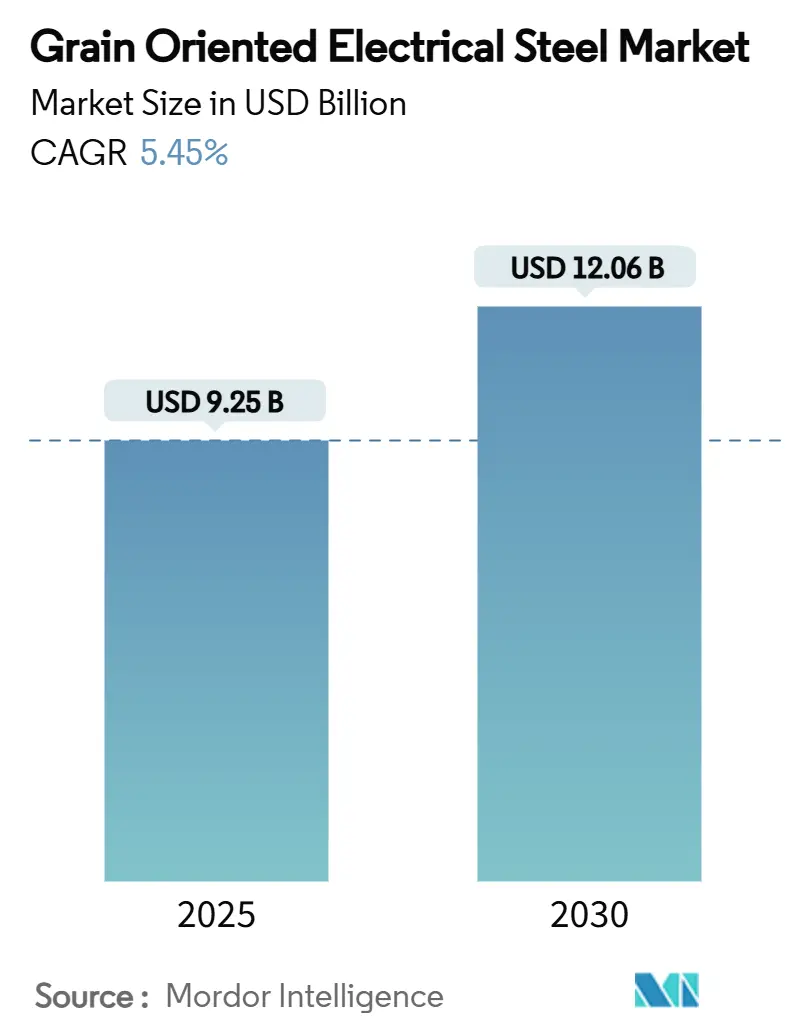

O tamanho do Mercado de Aço Elétrico de Grão Orientado é estimado em USD 9,25 bilhões em 2025, e espera-se que atinja USD 12,06 bilhões até 2030, a um CAGR de 5,45% durante o período de previsão (2025-2030). O crescimento de curto prazo repousa sobre os mandatos de eficiência de transformadores nos Estados Unidos e na Europa, enquanto os ativos de rede envelhecidos na China e na Índia estimulam a demanda por substituição. O impulso de longo prazo origina-se da construção de data centers de hiperescala e da implantação de carregadores de veículos elétricos de estado sólido, ambos os quais requerem núcleos magnéticos de perdas ultrabaixas. A tensão entre oferta e demanda persiste porque apenas um punhado de usinas integradas pode produzir graus premium em escala, criando poder de precificação para fabricantes verticalmente integrados. Produtores com fornecimento confiável de selênio e alumínio agora desfrutam de resiliência de margem, enquanto fornecedores independentes de laminação enfrentam risco de repasse de custos.

Principais Conclusões do Relatório

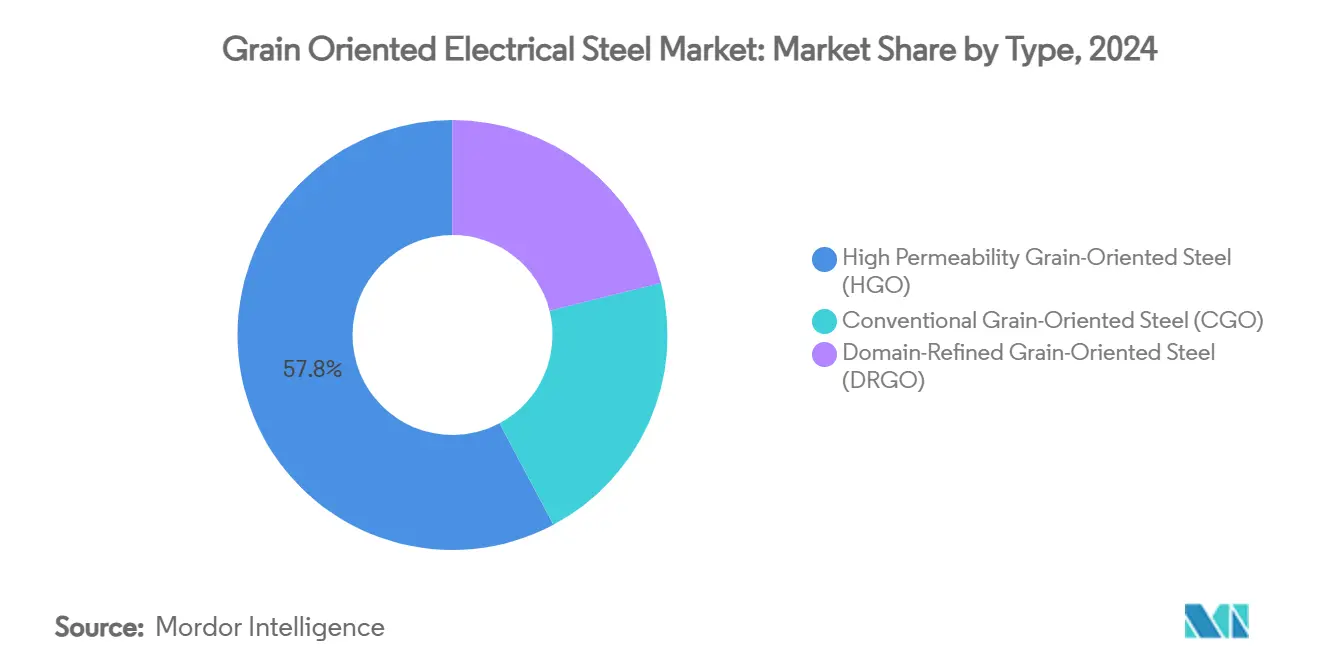

- Por tipo, o Aço de Grão Orientado de Alta Permeabilidade deteve 57,78% da participação do mercado de aço elétrico de grão orientado em 2024, enquanto o Aço de Grão Orientado com Refinamento de Domínio está projetado para expandir a um CAGR de 6,10% até 2030.

- Por aplicação, os transformadores de potência comandaram 54,23% do tamanho do mercado de aço elétrico de grão orientado em 2024; os transformadores de distribuição avançam a um CAGR de 5,83% até 2030.

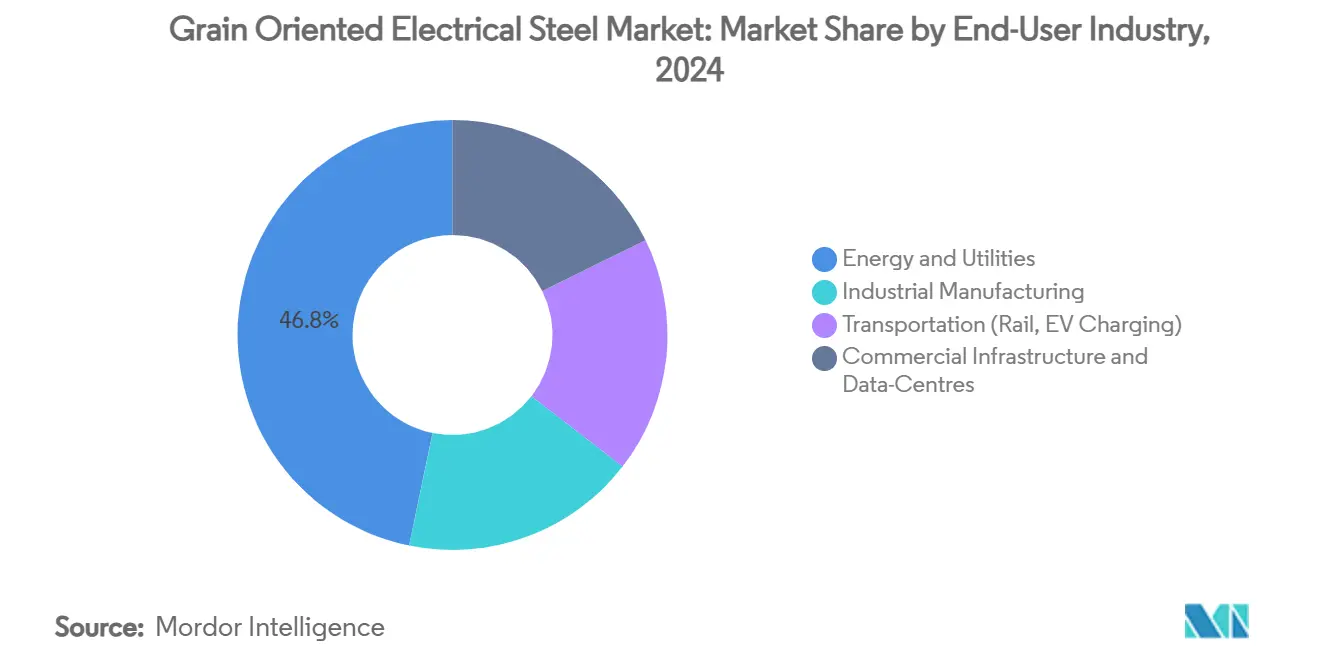

- Por indústria do usuário final, energia e serviços públicos lideraram com 46,78% de participação na receita em 2024, mas a infraestrutura comercial e os data centers estão previstos para crescer a um CAGR de 6,43% até 2030.

- Por geografia, a Ásia-Pacífico controlou 40,25% do volume de 2024, enquanto a região do Oriente Médio e África está definida para crescer a um CAGR de 5,95% até 2030.

Tendências e Perspectivas do Mercado Global de Aço Elétrico de Grão Orientado

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente demanda por transformadores energeticamente eficientes | +1.0% | Global | Médio prazo (2–4 anos) |

| Investimentos crescentes em infraestrutura elétrica global | +0.8% | Núcleo APAC, transbordamento para MEA | Longo prazo (≥ 4 anos) |

| Aumento dos programas de expansão e modernização da rede elétrica | +1.2% | América do Norte e UE | Médio prazo (2–4 anos) |

| Demanda crescente por transformadores de data centers de hiperescala | +0.7% | Global, concentrado na América do Norte e APAC | Curto prazo (≤ 2 anos) |

| Desenvolvimento de aço elétrico de grão orientado de alta frequência para carregadores de veículos elétricos de estado sólido | +0.8% | América do Norte, UE, China | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente demanda por transformadores energeticamente eficientes

As regras globais de desempenho energético mínimo convergem para a redução das perdas no núcleo dos transformadores, permitindo que 75% das unidades de distribuição dos EUA permaneçam baseadas em aço elétrico de grão orientado sob o padrão de 2029 do Departamento de Energia dos Estados Unidos, ao mesmo tempo em que reduzem as perdas em vazio em 10–30%[1]Departamento de Energia dos Estados Unidos, "Normas de Eficiência para Transformadores de Distribuição," energy.gov. O regime de Ecodesign da União Europeia já reduziu as perdas médias dos transformadores para 23 MWh por unidade, uma queda de 17% em relação aos níveis de 2020[2]Comissão Europeia, "Requisitos de Ecodesign para Transformadores de Potência," europa.eu . Essas políticas elevam o pensamento de custo do ciclo de vida, permitindo que as concessionárias justifiquem graus premium mesmo quando os preços iniciais superam os das laminações convencionais. Os produtores responderam com técnicas de gravação a laser e recozimento sob tensão que reduzem as perdas no núcleo sem comprometer a resistência à tração. Como o horizonte de conformidade se estende por quatro anos, as usinas têm uma janela para eliminar gargalos nas linhas de recozimento e treinar operadores, salvaguardando empregos domésticos na Pensilvânia e em Ohio.

Investimentos crescentes em infraestrutura elétrica global

Os gastos com redes elétricas atingiram USD 331 bilhões em 2023, com a Europa fornecendo um quinto à medida que as adições de energia eólica e solar impõem substituições de transformadores em larga escala. A utilização fica aquém da demanda em aproximadamente 2% para transformadores de potência, concedendo às usinas de aço elétrico de grão orientado maior disciplina de preços. O Plano de Ação Especial da China desloca a capacidade de alto-forno para unidades de forno a arco elétrico de menor emissão de carbono, reduzindo 53 milhões de toneladas de CO₂ até 2030 e apoiando indiretamente os graus especiais. Os fundos soberanos da região MENA agora canalizam excedentes de petrodólares para corredores de transmissão de 400 kV, elevando a demanda regional em 7,3% ao ano. Os gastos paralelos beneficiam os produtores integrados que podem fornecer tanto núcleos quanto tanques de transformadores acabados.

Aumento dos programas de expansão e modernização da rede elétrica

A escassez de transformadores nos EUA prolongou os prazos de entrega para 70 semanas em 2024 e elevou os preços em 60–70% em relação ao início de 2020, levando a indústria a pressionar o Congresso por USD 1,2 bilhão em financiamento de alívio. Apenas um quinto da demanda doméstica é atendida internamente, proporcionando espaço para novos anúncios de capacidade no Alabama e em Ohio. Os operadores europeus adotam unidades preenchidas com éster e monitoradas digitalmente que necessitam de perdas no núcleo mais baixas, uma especificação atendida pelo aço elétrico de grão orientado de alta permeabilidade. A intermitência das energias renováveis eleva a distorção harmônica, levando os compradores a preferirem graus com refinamento de domínio. As implantações de redes inteligentes valorizam a estabilidade térmica e a redução de ruído, critérios nos quais o aço elétrico de grão orientado premium demonstra vantagem comprovada.

Demanda crescente por transformadores de data centers de hiperescala

O investimento anual em data centers nos EUA superou USD 27 bilhões em 2024, um aumento de 69% em relação ao ano anterior, e agora absorve 4% do consumo nacional de eletricidade; essa participação pode subir para 9,1% até 2030. Para evitar perdas por tempo de inatividade que podem chegar a milhões por hora, os operadores insistem em núcleos de baixíssima perda e altamente confiáveis. Os racks de inteligência artificial de alta densidade requerem transformadores abaixadores capazes de dissipar calor efetivamente em cargas de local de 20–100 MW, e os graus premium do mercado de aço elétrico de grão orientado fornecem a estabilidade magnética necessária. Como a construção de campi se concentra no norte da Virgínia, no Oregon e em Singapura, os picos de demanda localizados expõem déficits de oferta regionais, reforçando a contratação antecipada com usinas integradas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de produção em comparação com o aço elétrico de grão não orientado | –0.9% | Global | Médio prazo (2–4 anos) |

| Disponibilidade de substitutos como o aço amorfo | –0.6% | América do Norte e UE | Longo prazo (≥ 4 anos) |

| Preços voláteis de elementos de liga especiais | –0.5% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto custo de produção em comparação com o aço elétrico de grão não orientado

A laminação a frio de precisão, os recozimentos repetidos e os revestimentos de tensão elevam os custos de produção do aço elétrico de grão orientado em 40–60% acima dos equivalentes de grão não orientado. Os fornos de recozimento em sino com uso intensivo de capital elevam as barreiras à entrada, e as janelas de processo restritas aumentam o risco de sucata. Em economias onde as tarifas de energia permanecem subsidiadas, as concessionárias frequentemente selecionam núcleos de grão não orientado mais baratos. No entanto, à medida que os formuladores de políticas alinham as aquisições com métricas de custo total de propriedade, o pêndulo volta a oscilar em direção ao aço elétrico de grão orientado. A integração vertical ajuda as usinas a absorver choques de energia, mas os processadores independentes podem ter dificuldade em repassar custos durante picos de volatilidade do aço inoxidável e do selênio.

Disponibilidade de substitutos como o aço amorfo

As fitas amorfas oferecem perdas em vazio 60–70% menores, atraindo reguladores da UE que debatem padrões de Nível 3 que poderiam privilegiar a tecnologia. No entanto, a fragilidade e a altura de empilhamento limitada tornam os núcleos amorfos desafiadores para unidades de grande MVA. A produção está concentrada entre poucos fundidores de fita, restringindo a oferta. Os produtores de aço elétrico de grão orientado contra-atacam adotando o refinamento de domínio a laser para reduzir a diferença de perdas. A competitividade dependerá de os fornecedores de aço amorfo conseguirem escalar estoque de bitola fina e grande largura sem sacrificar a integridade mecânica, um obstáculo que não se espera ser totalmente superado antes de 2030.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: A Dominância do HGO Enfrenta a Inovação do DRGO

O aço elétrico de grão orientado de alta permeabilidade deteve 57,78% de participação do mercado de aço elétrico de grão orientado em 2024, sustentado pelo conhecimento de processo maduro e pela economia de escala econômica. Os produtores enviam grandes bobinas fendidas para fabricantes de transformadores que valorizam a magnetostricção previsível e os fatores de empilhamento. O tamanho do mercado de aço elétrico de grão orientado para este segmento está projetado para aumentar em consonância com os programas de renovação da rede elétrica, mas o crescimento incremental desacelera à medida que as concessionárias buscam níveis de perda ainda mais baixos. Em resposta, as usinas implantam gravação a laser para criar variantes com refinamento de domínio que capturam margens premium. O aço elétrico de grão orientado com refinamento de domínio, expandindo a um CAGR de 6,10%, atrai data centers e conversores de energia eólica offshore onde cada watt economizado se traduz diretamente em alívio de OPEX. No entanto, a capacidade permanece restrita porque as câmaras de recozimento sob tensão requerem controles de atmosfera aprimorados e tempos de permanência mais longos.

Inovações como o bluemint powercore da Thyssenkrupp prometem reduções de CO₂ de até 50%, alinhando a escolha do material com as metas de Escopo 3. A indústria de aço elétrico de grão orientado também aposta em graus de alta frequência que mantêm perdas de ≤0,9 W/kg a 400 Hz, um pré-requisito para carregadores de estado sólido. O aço elétrico de grão orientado convencional mantém posição em mercados emergentes sensíveis ao orçamento, onde o CAPEX supera a economia do ciclo de vida. Ao longo do horizonte de previsão, estratégias de graus mistos permitem que os fabricantes de equipamentos originais misturem HGO e DRGO para equilibrar desempenho e custo dentro da mesma pilha de núcleo, otimizando a eficiência total do transformador.

Por Aplicação: Transformadores de Potência Lideram o Crescimento da Distribuição

Os transformadores de potência consumiram 54,23% do volume total em 2024 porque os operadores de rede substituíram unidades envelhecidas de 220–765 kV para acomodar a entrada de energia renovável. Com cada 1 MVA de capacidade exigindo aproximadamente 1,4 t de laminações, o mercado de aço elétrico de grão orientado continua a acompanhar as construções de alta tensão. O tamanho do mercado de aço elétrico de grão orientado alocado para transformadores de potência deve expandir de forma constante à medida que as linhas de corrente contínua inter-regionais proliferam. Os transformadores de distribuição, avançando a um CAGR de 5,83%, recebem ventos regulatórios favoráveis, como a regra de 2029 do Departamento de Energia dos EUA, que orienta 75% das novas unidades de topo de poste para núcleos de aço elétrico de grão orientado. O aumento da energia solar em telhados e os sistemas de veículo para rede intensificam a retroalimentação de baixa tensão, outro fator que eleva os graus com refinamento de domínio.

Reatores e transformadores de instrumento mostram demanda modesta, mas estável, vinculada a instalações de qualidade de energia. As unidades abaixadoras de data centers formam um nicho de rápido crescimento; os construtores de hiperescala insistem em perdas no núcleo de ≤0,85 W/kg para reduzir as cargas de resfriamento. À medida que os clusters de inteligência artificial se multiplicam, seus perfis de carga agregados se assemelham a pequenos distritos de serviços públicos, reforçando a narrativa do mercado de aço elétrico de grão orientado de que os projetos de computação rivalizam com o investimento tradicional em redes elétricas. Para todas as aplicações, maior frequência e conteúdo harmônico obrigam os fabricantes de equipamentos originais a adquirir laminações de tolerância mais estreita e menor espessura, levando as usinas a ampliar as linhas de produtos de 0,18 mm.

Por Indústria do Usuário Final: Data Centers Perturbam a Dominância das Concessionárias

As concessionárias ainda representavam 46,78% do consumo em 2024 porque compram transformadores de grande MVA em volume, mas sua participação está definida para declinar marginalmente à medida que a infraestrutura comercial acelera. Os data centers habilitados por inteligência artificial registram um CAGR de 6,43% graças a uma explosão de campi de 20–100 MW que cada um requer dezenas de unidades abaixadoras de baixa perda. O mercado de aço elétrico de grão orientado, portanto, pivota de um modelo de concessionária de comprador único para uma demanda multipolar. A manufatura industrial permanece uma base confiável à medida que a eletrificação de processos se espalha pela indústria química e pelas mini-usinas de aço que adotam fornos a arco elétrico. O transporte, abrangendo tração ferroviária e carregadores de veículos elétricos de 800 V, provavelmente superará o crescimento geral do PIB, fomentando a adoção de aço elétrico de grão orientado de alta frequência especializado.

Os desenvolvedores de data centers cada vez mais agrupam acordos de serviço de longo prazo que penalizam o desperdício de energia, motivando os fabricantes de transformadores a especificar núcleos de aço elétrico de grão orientado com refinamento de domínio. As concessionárias, por outro lado, equilibram restrições de CAPEX e tarifas, levando muitas a favorecer projetos de núcleo híbrido que misturam HGO e fitas amorfas. Consequentemente, as equipes de vendas devem segmentar as propostas de valor para os clientes de forma mais refinada do que antes, sinalizando uma diversificação estrutural da base de clientes do mercado de aço elétrico de grão orientado.

Análise Geográfica

A Ásia-Pacífico capturou 40,25% das remessas de 2024, impulsionada pela capacidade de produção de 1,16 milhão de toneladas da China e pela joint venture JSW–JFE da Índia no valor de USD 660 milhões prevista para produção em 2027. A demanda regional se expande à medida que a POSCO da Coreia do Sul renova sua linha de Gwangyang para elevar os graus premium em 30%. A Nippon Steel do Japão está aumentando a capacidade de Hirohata em 40% para atender aos conversores de energia eólica offshore. As redes elétricas do Sudeste Asiático adicionam 52 GW de capacidade renovável entre 2025 e 2030, exigindo aço de núcleo de grau superior para o balanceamento de carga variável. Coletivamente, esses fatores fortalecem o papel da APAC como hub de produção e epicentro de consumo do mercado de aço elétrico de grão orientado.

A América do Norte se beneficia da Lei de Investimento em Infraestrutura e Empregos, mas a escassez de transformadores estende os prazos de entrega para 70 semanas. A Cleveland-Cliffs injeta USD 150 milhões em sua linha de aço elétrico de grão orientado de Weirton, enquanto a ArcelorMittal ergue uma usina no Alabama de USD 1,2 bilhão prevista para comissionamento em 2027. As concessionárias canadenses se alinham com as regras de eficiência dos EUA, garantindo um conjunto de especificações norte-americanas unificado que favorece os graus premium. O boom de nearshoring do México estimula a carga industrial, adicionando demanda incremental de núcleo. A participação do mercado de aço elétrico de grão orientado na região poderia aumentar 1–2 pontos percentuais se as capacidades anunciadas se materializarem dentro do prazo.

O Oriente Médio e África emerge como o território de crescimento mais rápido a um CAGR de 5,95%, impulsionado por USD 250 bilhões em planos de expansão da rede elétrica na Arábia Saudita, nos Emirados Árabes Unidos e no Egito. A abundante irradiância solar se combina com ambições de hidrogênio verde, necessitando de linhas de HVDC que absorvem laminações premium. As metas de eletrificação da África, visando 80% de acesso até 2030, abrem um pipeline de projetos de nível de distribuição onde as restrições de peso e perda orientam os compradores para o HGO. Incentivos governamentais para linhas locais de revestimento de aço elétrico estão sendo estudados na Arábia Saudita, com o objetivo de capturar valor agregado a jusante.

A estratégia de descarbonização da Europa aperta os orçamentos de perda dos transformadores sob o Ecodesign, já reduzindo 17% das médias de perdas em vazio da UE. Alemanha, França e Reino Unido respondem por 40% do volume continental. A Voestalpine garantiu EUR 300 milhões de financiamento do Banco Europeu de Investimento para testar o recozimento de tiras à base de hidrogênio, um potencial modelo para laminações mais ecológicas. Embora o crescimento macroeconômico seja moderado, as atualizações de especificações impulsionam preços médios de venda mais altos, amortecendo as usinas contra platôs de demanda. A América do Sul registra expansão estável liderada pelas reconstruções da rede elétrica do Brasil, embora a volatilidade cambial modere o apetite por importações.

Cenário Competitivo

O mercado de aço elétrico de grão orientado é altamente consolidado. O Grupo Baowu, a Nippon Steel, a POSCO, a Cleveland-Cliffs e a Thyssenkrupp aproveitam o conhecimento proprietário de recristalização secundária e grandes instalações de fusão. As barreiras à entrada incluem um desembolso de capital de USD 500–700 milhões para linhas de recozimento em sino e a escassez de engenheiros de processo. A aquisição da U.S. Steel pela Nippon Steel no final de 2024 ampliou sua presença nos EUA e garantiu matéria-prima de placa de baixo carbono, sinalizando uma era de consolidação transpacífica.

A diferenciação tecnológica agora se centra no refinamento de domínio a laser, na metalurgia com redução de CO₂ e nas variantes de produtos de alta frequência. O bluemint powercore da Thyssenkrupp, a linha orientada Baosteel-Z da Baowu e o aço elétrico Hyper NO da POSCO visam faixas de perda específicas. Os fabricantes de equipamentos originais de data centers estão formando alianças trilaterais com usinas e enroladores de transformadores para garantir o fornecimento de bobinas de múltiplos anos em graus de perda fixos. Essa vinculação vertical simultaneamente assegura a matéria-prima e transfere o risco de pesquisa e desenvolvimento para montante. As casas de laminação regionais menores pivotam para espessuras de nicho ou aproveitam parcerias de revestimento por encomenda estrangeiras para se manterem à tona.

A volatilidade das matérias-primas, especialmente os preços do selênio, injeta risco de balanço patrimonial para os processadores não integrados. As usinas que possuem capacidade de torrefação cativa ou contratos de compra de refinarias de cobre têm vantagem. As pressões de ESG aceleram a aposentadoria de altos-fornos de alta emissão, e os produtores que anunciam cortes de emissões de Escopo 1 de ≥30% já ganham preferência de aquisição entre as concessionárias europeias. A sobrecapacidade nas usinas chinesas de nível médio poderia pressionar os preços à vista para baixo, mas as bobinas de aço elétrico de grão orientado com refinamento de domínio premium permanecem com oferta restrita, sustentando uma estrutura de preços bifurcada que beneficia os líderes em inovação.

Líderes da Indústria de Aço Elétrico de Grão Orientado

Baosteel Co.,Ltd.

JFE Steel Corporation

POSCO

NIPPON STEEL CORPORATION

Thyssenkrupp AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Fevereiro de 2025: A ArcelorMittal anunciou seus planos de estabelecer uma instalação de manufatura avançada para aço elétrico de grão não orientado (NOES) no Alabama. Esta instalação, totalmente de propriedade da ArcelorMittal, visa produzir até 150.000 toneladas métricas de NOES anualmente. A produção atenderá a uma gama diversificada de aplicações, incluindo automotiva, energia renovável, motores elétricos, geradores e outros usos industriais e comerciais especializados.

- Junho de 2024: A JFE Steel Corporation revelou que seu aço verde JGreeX ecologicamente correto, um aço elétrico de grão orientado, foi escolhido por um importante fabricante norte-americano de transformadores para data centers de TI. Marcando sua estreia no mercado dos EUA, o pedido está definido para ser entregue à Eaton Corporation, um proeminente fabricante de transformadores dos EUA, por meio da Toyota Tsusho Corporation.

Escopo do Relatório Global do Mercado de Aço Elétrico de Grão Orientado

| Aço de Grão Orientado Convencional (CGO) |

| Aço de Grão Orientado de Alta Permeabilidade (HGO) |

| Aço de Grão Orientado com Refinamento de Domínio (DRGO) |

| Transformadores de Potência |

| Transformadores de Distribuição |

| Reatores e Transformadores de Instrumento |

| Energia e Serviços Públicos |

| Manufatura Industrial |

| Transporte (Ferroviário, Carregamento de Veículos Elétricos) |

| Infraestrutura Comercial e Data Centers |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo | Aço de Grão Orientado Convencional (CGO) | |

| Aço de Grão Orientado de Alta Permeabilidade (HGO) | ||

| Aço de Grão Orientado com Refinamento de Domínio (DRGO) | ||

| Por Aplicação | Transformadores de Potência | |

| Transformadores de Distribuição | ||

| Reatores e Transformadores de Instrumento | ||

| Por Indústria do Usuário Final | Energia e Serviços Públicos | |

| Manufatura Industrial | ||

| Transporte (Ferroviário, Carregamento de Veículos Elétricos) | ||

| Infraestrutura Comercial e Data Centers | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de aço elétrico de grão orientado?

Está avaliado em USD 9,25 bilhões em 2025 e previsto para atingir USD 12,06 bilhões até 2030.

Qual tipo de produto domina as vendas?

O aço elétrico de grão orientado de alta permeabilidade lidera com 57,78% de participação, embora os graus com refinamento de domínio estejam crescendo mais rapidamente.

Por que os data centers são importantes para a demanda?

As instalações de hiperescala precisam de transformadores de perdas ultrabaixas para reduzir os custos de energia, impulsionando um CAGR de 6,43% na demanda comercial e de data centers.

Qual região cresce mais rapidamente até 2030?

A região do Oriente Médio e África está projetada para expandir a um CAGR de 5,95% devido a investimentos em rede elétrica e energias renováveis.

Página atualizada pela última vez em: