Tamanho e Participação do Mercado de Bobina de Aço Laminado a Frio

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

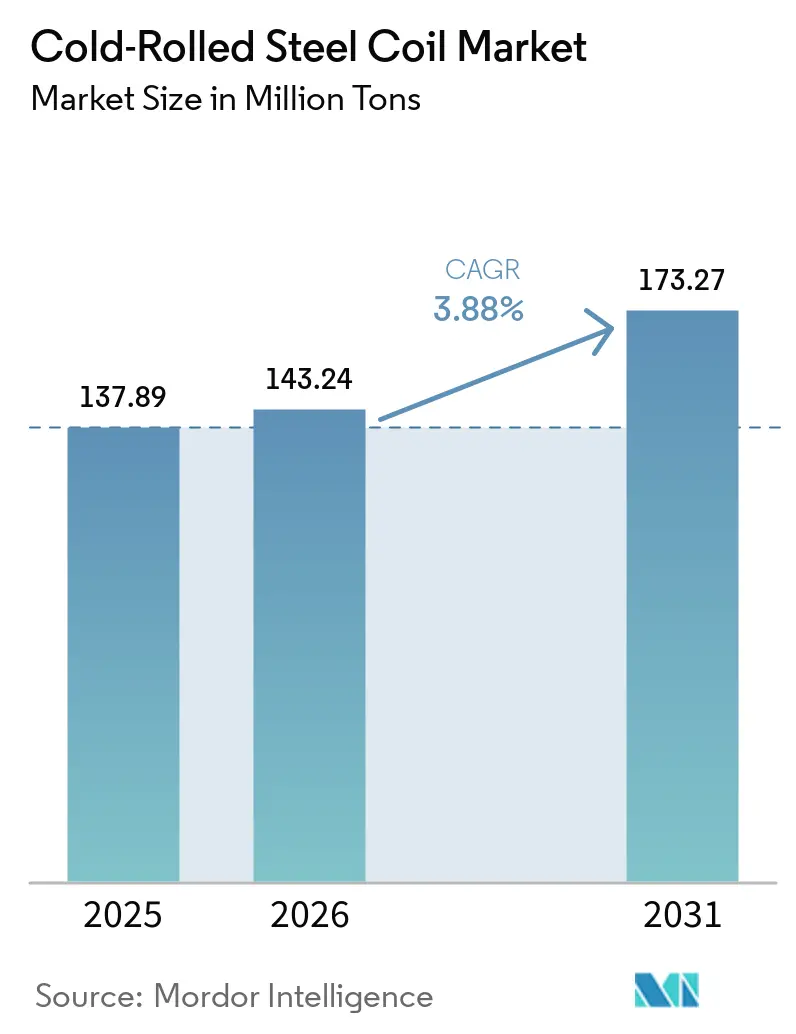

| Volume do Mercado (2026) | 143.24 Milhões de toneladas |

| Volume do Mercado (2031) | 173.27 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 3.88% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Bobina de Aço Laminado a Frio por Mordor Intelligence

Espera-se que o tamanho do Mercado de Bobina de Aço Laminado a Frio aumente de 137,89 milhões de toneladas em 2025 para 143,24 milhões de toneladas em 2026 e atinja 173,27 milhões de toneladas até 2031, crescendo a uma CAGR de 3,88% no período 2026-2031. A eletrificação automotiva impulsiona o aço de alta resistência avançado (AHSS) para invólucros de baterias e estruturas de impacto, elevando o valor por veículo mesmo onde a produção unitária se estabiliza. A construção de centros de dados na América do Norte e na Europa absorve estruturas de aço conformado a frio mais rapidamente do que os edifícios comerciais tradicionais, enquanto a habitação modular incentiva o uso de bobina galvanizada de bitola fina em zonas sísmicas. A Ásia-Pacífico detém 59,94% do volume e continuará superando o crescimento global à medida que a Índia comissiona mais de USD 10 bilhões em nova capacidade e os fabricantes de automóveis do Sudeste Asiático localizam o fornecimento. Prêmios de USD 150-200 por tonelada para AHSS em relação à bobina de baixo carbono convencional incentivam as usinas integradas a modernizar as linhas de recozimento e revestimento, mesmo com os produtores de forno a arco elétrico (EAF) expandindo a oferta de produtos convencionais.

Principais Conclusões do Relatório

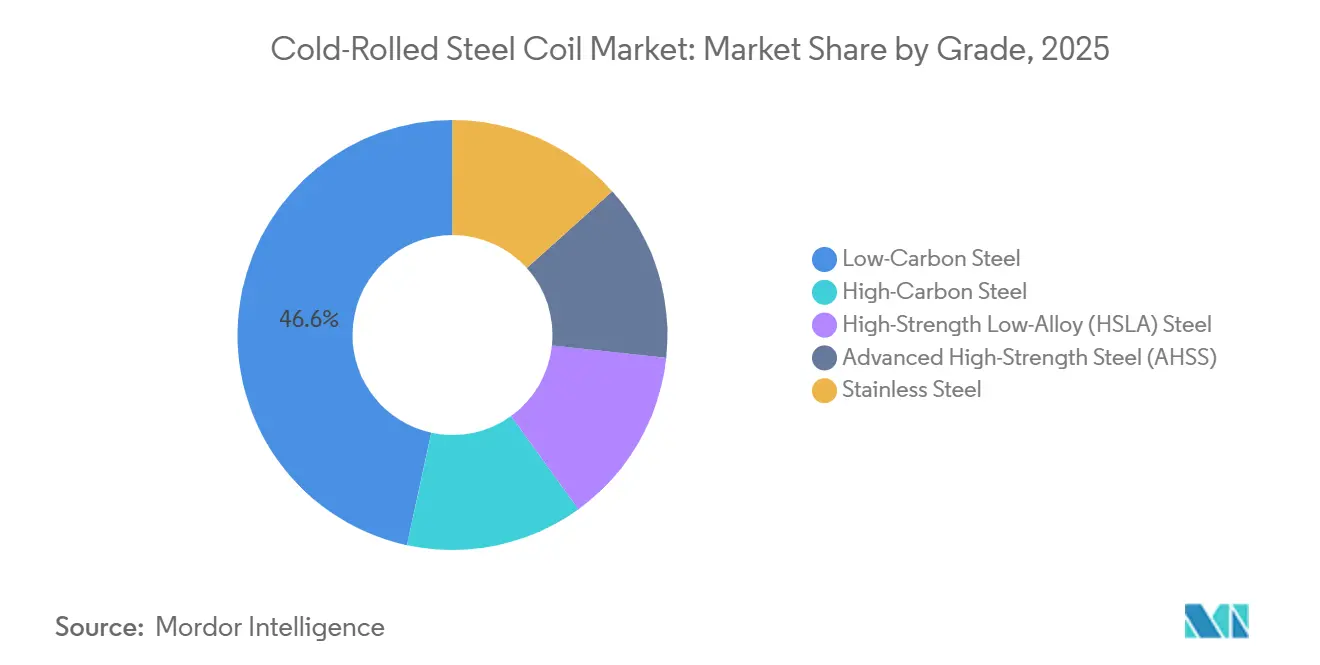

- Por grau, o aço de baixo carbono liderou com 46,61% da participação do mercado de bobina de aço laminado a frio em 2025, enquanto o aço de alta resistência avançado (AHSS) tem previsão de crescer a uma CAGR de 4,55% até 2031.

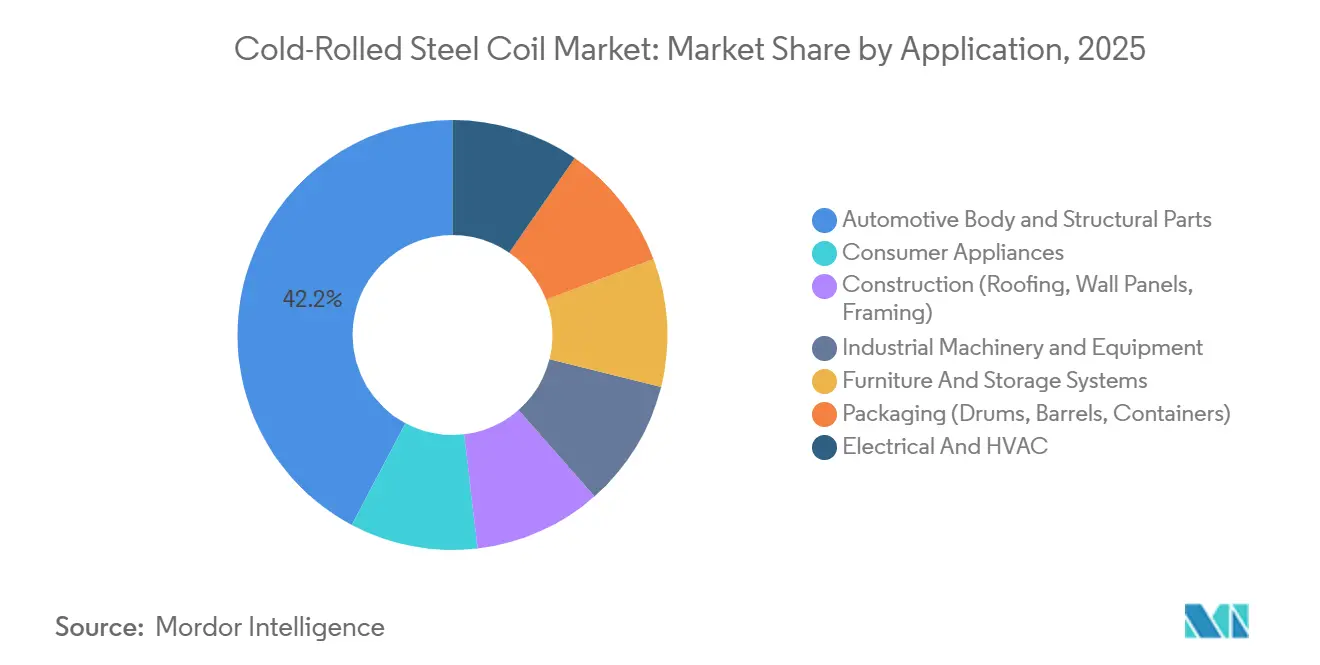

- Por aplicação, a carroceria e peças estruturais automotivas representaram 42,23% do tamanho do mercado de bobina de aço laminado a frio em 2025, e os eletrodomésticos de consumo avançam a uma CAGR de 4,11% até 2031.

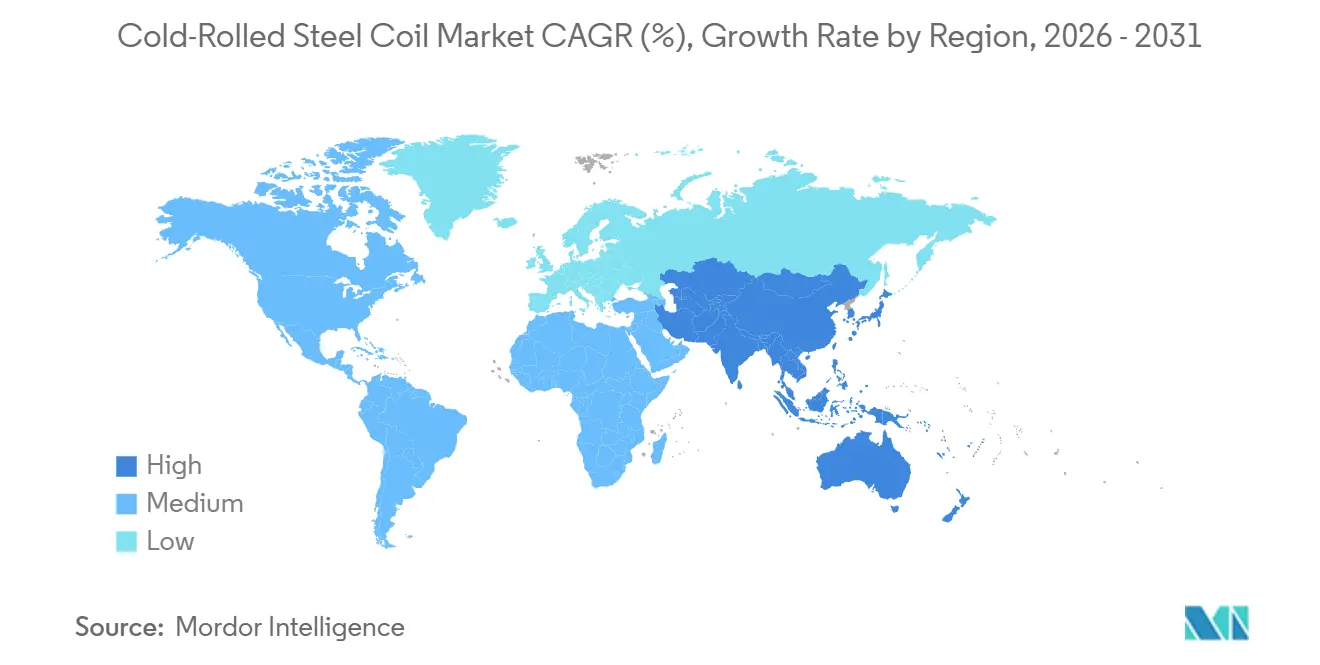

- Por geografia, a Ásia-Pacífico deteve 59,94% do tamanho do mercado de bobina de aço laminado a frio em 2025 e tem projeção de expansão a uma CAGR de 4,36% entre 2026 e 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Bobina de Aço Laminado a Frio

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescimento da Demanda dos Setores Automotivo e de Eletrodomésticos | +1.2% | Global, com concentração na APAC (China, Índia, ASEAN) e América do Norte | Médio prazo (2-4 anos) |

| Uso Crescente em Projetos de Construção e Infraestrutura | +0.9% | América do Norte, Europa, Oriente Médio do CCG | Médio prazo (2-4 anos) |

| Vantagens de Alta Resistência e Acabamento Superficial em Relação ao Aço Laminado a Quente | +0.6% | Global, particularmente nos segmentos automotivo e de eletrodomésticos | Longo prazo (≥ 4 anos) |

| Expansão da Manufatura em Economias Emergentes | +1.0% | Índia, Sudeste Asiático (Vietnã, Indonésia, Tailândia), México, Brasil | Longo prazo (≥ 4 anos) |

| Estruturas de Aço Conformado a Frio em Construções Modulares e de Centros de Dados | +0.5% | América do Norte, Europa, regiões metropolitanas selecionadas da APAC | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Demanda dos Setores Automotivo e de Eletrodomésticos

A produção de veículos elétricos a bateria atingiu 14 milhões de unidades em 2025, com cada plataforma consumindo 15%-20% mais AHSS do que seu predecessor de combustão interna para compensar a massa da bateria e atender aos requisitos de impacto[1]WorldAutoSteel, "Aplicações de AHSS em Veículos Elétricos," worldautosteel.org. A SSAB lançou AHSS otimizado para veículos elétricos em 2025 com resistências à tração superiores a 1.500 MPa, permitindo que os fabricantes de automóveis reduzam a espessura da bitola em 10%-15% mantendo a integridade estrutural. Fabricantes de refrigeradores e máquinas de lavar na China e na Índia migraram para bobina pré-pintada de 0,4-0,5 mm em substituição ao tradicional 0,6-0,7 mm, reduzindo os custos de material em até 12% e diminuindo as penalidades de etiqueta energética. Essas duas forças sustentam o mercado de bobina de aço laminado a frio mesmo onde a montagem de veículos se estabiliza em economias maduras. As usinas com laminação de tolerância estreita e revestimento avançado estão mais bem posicionadas para capturar margens crescentes, enquanto os produtores de produtos convencionais enfrentam maior concorrência de importações.

Uso Crescente em Projetos de Construção e Infraestrutura

Os códigos de construção norte-americanos adotaram estruturas de aço conformado a frio para aplicações em múltiplos andares e sísmicas em 2024-2025, ampliando a demanda endereçável além das residências unifamiliares[2]FRAMECAD, "Atualizações do Código de Estruturas de Aço Conformado a Frio," framecad.com. A construção de centros de dados apenas na Virgínia, no Texas e na Irlanda consumiu aproximadamente 1,2 milhão de toneladas de bobina em 2025 para estruturas, dutos de HVAC e bandejas de cabos. Os países do CCG registraram um aumento no crescimento da demanda de aço em 2025, canalizando produtos laminados a frio para coberturas de fazendas solares e revestimentos de dessalinização. A construção modular na Europa e na América do Norte adiciona 300.000-400.000 toneladas anualmente, mas permanece sensível ao preço, expondo os fornecedores à substituição caso os prêmios do aço excedam 20% do custo da estrutura. O alinhamento regulatório e a escassez de mão de obra continuam a favorecer as soluções de aço conformado a frio, sustentando a trajetória do mercado de bobina de aço laminado a frio em setores não automotivos.

Vantagens de Alta Resistência e Acabamento Superficial em Relação ao Aço Laminado a Quente

Os painéis externos automotivos exigem rugosidade superficial abaixo de 1,5 µm e variação de espessura dentro de ±0,02 mm, limiares alcançáveis apenas por laminação a frio combinada com laminação de têmpera. Os fabricantes de eletrodomésticos dependem das capacidades de estampagem profunda para tambores de máquinas de lavar e revestimentos de refrigeradores, onde a chapa laminada a quente se romperia. Os produtores de aço elétrico laminam a frio os graus de grão orientado para alinhar a estrutura cristalina, reduzindo as perdas no núcleo de transformadores. A Cleveland-Cliffs investiu USD 195 milhões em 2025 para aumentar a capacidade de GOES em 100.000 toneladas, visando projetos de modernização da rede elétrica. Essas vantagens de desempenho permitem que a bobina laminada a frio comande prêmios de 25%-35% sobre a chapa laminada a quente, ancorando a rentabilidade do mercado de bobina de aço laminado a frio apesar da volatilidade das matérias-primas.

Expansão da Manufatura em Economias Emergentes

A Índia adicionou 3,5 milhões de toneladas de capacidade de laminação a frio em 2024-2025 por meio da Tata Steel, JSW Steel e AM/NS India, posicionando as usinas domésticas para substituir importações na Europa e na América do Norte. O complexo de USD 400 milhões da Ternium em Pesquería, México, inseriu 1,5 milhão de toneladas de fornecimento de grau automotivo dentro das barreiras comerciais da USMCA. O Vietnã ultrapassou 8 milhões de toneladas de capacidade em 2025, exportando para clientes de construção e automotivos da ASEAN a custos 10%-15% abaixo dos concorrentes do Nordeste Asiático. Essas expansões mantêm o mercado de bobina de aço laminado a frio globalmente equilibrado, mas intensificam as oscilações regionais de preços sempre que a produção automotiva fica abaixo das previsões ou as barreiras comerciais se intensificam.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Volatilidade dos Preços de Matérias-Primas (Minério de Ferro e Sucata) | -0.8% | Global, com impacto agudo em usinas sem contratos de longo prazo de minério | Curto prazo (≤ 2 anos) |

| Processamento de Alta Intensidade Energética e Regulamentações de Dióxido de Carbono | -0.6% | Europa (CBAM da UE), China (políticas de controle duplo), América do Norte (precificação de carbono em nível estadual) | Médio prazo (2-4 anos) |

| Substituição por Alumínio e Compósitos na Redução de Peso | -0.4% | Setores automotivo e aeroespacial adjacentes da América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços de Matérias-Primas

O minério de ferro foi negociado entre USD 90 e USD 130 por tonelada em 2025, enquanto a sucata nos EUA variou de USD 300 a USD 450 por tonelada, comprimindo as margens em 200-300 pontos base para produtores sem recursos próprios. Usinas integradas como Tata Steel ou Cleveland-Cliffs amorteceram as oscilações por meio de preços de transferência internos, enquanto as usinas independentes enfrentaram exposição ao mercado spot. Os operadores de EAF se beneficiaram durante as quedas da sucata, mas perderam vantagem de custo quando a sucata subiu USD 100 acima da paridade com o ferro-gusa. Essa assimetria persistirá até 2027, complicando as negociações de preços no mercado de bobina de aço laminado a frio.

Processamento de Alta Intensidade Energética e Regulamentações de Carbono

A laminação a frio combinada com o recozimento consome até 550 kWh por tonelada, tornando o preço da eletricidade e os encargos de carbono decisivos para a rentabilidade. O Mecanismo de Ajuste de Carbono na Fronteira da UE adicionou EUR 50-80 (USD 54-87) por tonelada sobre importações que excedam 1,8 toneladas de CO₂ por tonelada de aço a partir de janeiro de 2026. As metas de controle duplo da China restringiram a produção em províncias de alta intensidade durante o pico de demanda em 2025. A assinatura de acordos de compra de energia renovável pelas usinas fixa a eletricidade 20%-30% acima do preço spot, mas garante prêmios de aço verde dos fabricantes de automóveis. As plantas que atrasam a descarbonização enfrentam exclusão dos contratos premium, moderando o crescimento no mercado de bobina de aço laminado a frio.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Grau: O AHSS Ganha Participação à Medida que os Fabricantes de Automóveis Buscam Desempenho em Impacto e Redução de Peso

O aço de baixo carbono controlou 46,61% do volume de 2025 no mercado de bobina de aço laminado a frio, mas o Aço de Alta Resistência Avançado (AHSS) tem previsão de crescer a 4,55% até 2031, à medida que os fabricantes de equipamentos originais substituem os graus convencionais para atingir as metas de emissões médias da frota.

A bobina de aço inoxidável laminada a frio permanece um nicho lucrativo, especialmente para equipamentos alimentares e processamento químico, onde Outokumpu e SSAB fornecem variantes de baixo carbono que atendem às normas de ecodesign da UE com incrementos de margem de 40%-60%. Os aços de alto carbono e HSLA ficam atrás do crescimento geral à medida que a eletrificação reduz o conteúdo de aço no trem de força. As usinas incapazes de produzir AHSS ou aço inoxidável especial correm risco de compressão de margem no mercado de bobina de aço laminado a frio.

Por Aplicação: O Setor Automotivo Domina o Volume, os Eletrodomésticos de Consumo Lideram o Crescimento

A carroceria e peças estruturais automotivas utilizaram 42,23% da tonelagem de 2025, refletindo a dependência histórica do setor na chapa laminada a frio para carroceria bruta e fechamentos. No entanto, o tamanho do mercado de bobina de aço laminado a frio vinculado aos eletrodomésticos de consumo tem projeção de crescer a uma CAGR de 4,11% durante o período de previsão (2026-2031), impulsionado pelas fábricas de linha branca da Índia e da China que migram para bitolas mais finas.

A construção, incluindo coberturas, painéis de parede e estruturas, manterá um crescimento estável, porém mais lento, à medida que o alumínio, o fibrocimento e a madeira engenheirada competem em ambientes costeiros e de alta umidade. As aplicações elétricas e de HVAC desfrutam de ventos favoráveis estruturais provenientes da modernização da rede elétrica, com a Cleveland-Cliffs aumentando a produção de GOES em 100.000 toneladas para atender à demanda de transformadores. A mudança no mix impulsiona as usinas em direção a capacidades de revestimento e corte que atendem aos setores de eletrodomésticos e elétrico, diversificando os fluxos de receita no mercado de bobina de aço laminado a frio.

Análise Geográfica

A Ásia-Pacífico deteve 59,94% do volume de 2025, expandindo-se a 4,36% até 2031 com base nas adições de capacidade da Índia e do Sudeste Asiático e nas exportações de eletrodomésticos da China. Somente a Índia comissionou 3,5 milhões de toneladas de nova capacidade entre Tata Steel, JSW Steel, AM/NS India e Shyam Metalics durante 2024-2025 para satisfazer a demanda doméstica e as exportações destinadas à UE. O Vietnã atingiu 8 milhões de toneladas de capacidade em 2025 com custos de entrega 10%-15% abaixo das usinas do Nordeste Asiático.

O crescimento do mercado de bobina de aço laminado a frio na América do Norte é impulsionado por investimentos em EAF, como a usina de 3 milhões de toneladas da Nucor na Virgínia Ocidental e o EAF greenfield de USD 5,8 bilhões nos EUA anunciado pela Hyundai Steel em março de 2026. O complexo de 1,5 milhão de toneladas em Pesquería, no México, posiciona o país como um polo regional sob as regras da USMCA.

A Europa enfrenta um crescimento mais lento dado o estagnado desempenho automotivo e os altos custos de energia, mas os incentivos do CBAM estão desencadeando a relocalização de capacidade para a Polônia, Espanha e Itália. O crescimento da América do Sul é liderado pela recuperação automotiva brasileira e argentina, enquanto o Oriente Médio e a África avançarão com base nos projetos de infraestrutura da Arábia Saudita e dos Emirados Árabes Unidos, incluindo a expansão de AED 625 milhões da EMSTEEL voltada para compradores de HVAC e construção do CCG.

Cenário Competitivo

O mercado de bobina de aço laminado a frio é moderadamente fragmentado. As atualizações tecnológicas concentram-se no controle de bitola habilitado por IA, no recozimento a hidrogênio para reduzir drasticamente a intensidade de carbono e no revestimento em linha para encurtar os tempos de ciclo. Os produtores que atingem tolerâncias de espessura mais estreitas que ±0,015 mm (milímetro) e rugosidade superficial abaixo de 1,2 µm (micrômetro) garantem contratos automotivos, enquanto os retardatários competem por preço nos setores de construção e embalagem.

Líderes do Setor de Bobina de Aço Laminado a Frio

ArcelorMittal

Nippon Steel Corporation

POSCO

Tata Steel

China Baowu Steel Group Corporation Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Nippon Steel adquiriu a U.S. Steel por USD 14,9 bilhões, fortalecendo suas capacidades de produção e posição de mercado no segmento de bobina de aço laminado a frio da América do Norte. A aquisição estabeleceu a Nippon Steel como um player significativo no mercado global de aço.

- Novembro de 2024: A JSW Steel e a POSCO investiram USD 7,73 bilhões em uma nova usina siderúrgica em Odisha, Índia, para aumentar a produção de bobina de aço laminado a quente e a frio. A capacidade inicial da usina de 5 milhões de toneladas por ano se expandirá para 18 milhões de toneladas em três anos. O investimento responde à crescente demanda de aço da Índia, impulsionada pelo crescimento econômico e pelo desenvolvimento de infraestrutura.

Escopo do Relatório Global do Mercado de Bobina de Aço Laminado a Frio

A bobina de aço laminado a frio é um material de alta precisão e acabamento superficial superior, produzido pelo processamento de bobinas laminadas a quente à temperatura ambiente, aumentando a resistência e a dureza. Geralmente apresenta tolerâncias dimensionais mais estreitas, planicidade aprimorada e um acabamento polido adequado para galvanoplastia, essencial para a fabricação automotiva, de eletrodomésticos e de móveis.

O mercado de bobina de aço laminado a frio é segmentado por grau, aplicação e geografia. Por grau, o mercado é segmentado em aço de baixo carbono, aço de alto carbono, aço de alta resistência e baixa liga (HSLA), aço de alta resistência avançado (AHSS) e aço inoxidável. Por aplicação, o mercado é segmentado em carroceria e peças estruturais automotivas, eletrodomésticos de consumo, construção (coberturas, painéis de parede e estruturas), maquinário e equipamentos industriais, móveis e sistemas de armazenamento, embalagens (tambores, barris e contêineres) e elétrico e HVAC. O relatório também abrange o tamanho do mercado e as previsões para a bobina de aço laminado a frio em 17 países nas principais regiões. Os tamanhos e previsões de mercado são fornecidos em termos de volume (toneladas).

| Aço de Baixo Carbono |

| Aço de Alto Carbono |

| Aço de Alta Resistência e Baixa Liga (HSLA) |

| Aço de Alta Resistência Avançado (AHSS) |

| Aço Inoxidável |

| Carroceria e Peças Estruturais Automotivas |

| Eletrodomésticos de Consumo |

| Construção (Coberturas, Painéis de Parede, Estruturas) |

| Maquinário e Equipamentos Industriais |

| Móveis e Sistemas de Armazenamento |

| Embalagens (Tambores, Barris, Contêineres) |

| Elétrico e HVAC |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Grau | Aço de Baixo Carbono | |

| Aço de Alto Carbono | ||

| Aço de Alta Resistência e Baixa Liga (HSLA) | ||

| Aço de Alta Resistência Avançado (AHSS) | ||

| Aço Inoxidável | ||

| Por Aplicação | Carroceria e Peças Estruturais Automotivas | |

| Eletrodomésticos de Consumo | ||

| Construção (Coberturas, Painéis de Parede, Estruturas) | ||

| Maquinário e Equipamentos Industriais | ||

| Móveis e Sistemas de Armazenamento | ||

| Embalagens (Tambores, Barris, Contêineres) | ||

| Elétrico e HVAC | ||

| Por Geografia | Ásia-Pacífico | China |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual era o tamanho do mercado de bobina de aço laminado a frio em 2025 e qual é a sua taxa de crescimento?

Espera-se que o tamanho do Mercado de Bobina de Aço Laminado a Frio aumente de 137,89 milhões de toneladas em 2025 para 143,24 milhões de toneladas em 2026 e atinja 173,27 milhões de toneladas até 2031, crescendo a uma CAGR de 3,88% no período 2026-2031.

Qual região lidera a demanda global?

A Ásia-Pacífico deteve 59,94% do volume de 2025 e continuará se expandindo mais rapidamente por meio de adições de capacidade na Índia e no Sudeste Asiático.

Por que o AHSS está ganhando participação no consumo de bobina?

Os fabricantes de automóveis adotam o AHSS para reduzir o peso dos veículos enquanto atendem aos padrões de impacto, impulsionando uma CAGR de 4,55% para o período de previsão (2026-2031) para o AHSS até 2031.

Quais investimentos estão remodelando o fornecimento norte-americano?

A nova usina de chapas da Nucor na Virgínia Ocidental e a planejada planta EAF de USD 5,8 bilhões nos EUA da Hyundai Steel adicionarão 4,5 milhões de toneladas de capacidade de grau automotivo até 2030.

Página atualizada pela última vez em: