Tamanho e Participação do Mercado de Roupas de Inverno

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 218.66 Bilhões de dólares |

| Tamanho do Mercado (2031) | 269.76 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.29% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

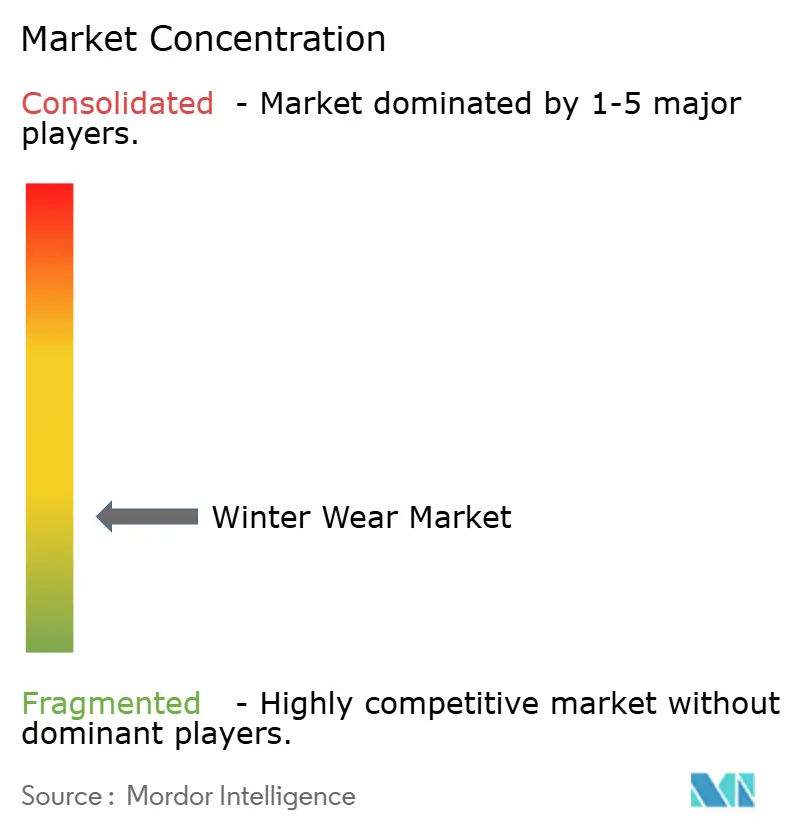

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Roupas de Inverno por Mordor Intelligence

O tamanho do mercado de roupas de inverno foi de USD 210,21 bilhões em 2025, e está projetado para atingir USD 218,66 bilhões em 2026 e USD 269,76 bilhões até 2031, crescendo a um CAGR de 4,29% de 2026 a 2031. Essa trajetória moderada sinaliza um setor maduro no qual o crescimento depende menos do volume e mais da capacidade de resposta à volatilidade climática, à ciência dos materiais e às mudanças de políticas. As marcas que vinculam picos de demanda a análises meteorológicas em tempo real, investem em tecidos inteligentes e incorporam responsabilidade pelo fim da vida útil no design dos produtos definem agora o ritmo competitivo. A Europa mantém a supremacia por meio de uma cultura de esportes de inverno consolidada, enquanto a Ásia-Pacífico gera os ganhos incrementais mais acentuados à medida que a elevação da renda se cruza com um apetite emergente por recreação ao ar livre. Por exemplo, de acordo com a Sport England, aproximadamente 298.500 pessoas participaram de esportes de inverno na Inglaterra entre novembro de 2023 e novembro de 2024 [1]Fonte: Sport England, "Número de pessoas que participam de esportes de inverno na Inglaterra", sportengland.org. Isso representou um aumento em relação ao ano anterior, durante o qual 290.500 indivíduos participaram de esportes de inverno. Os têxteis sintéticos dominam porque aliam desempenho e controle de custos, enquanto os varejistas especializados prosperam ao combinar assessoria técnica com experiências imersivas nas lojas, uma combinação que os canais exclusivamente online ainda têm dificuldade de replicar.

Principais Conclusões do Relatório

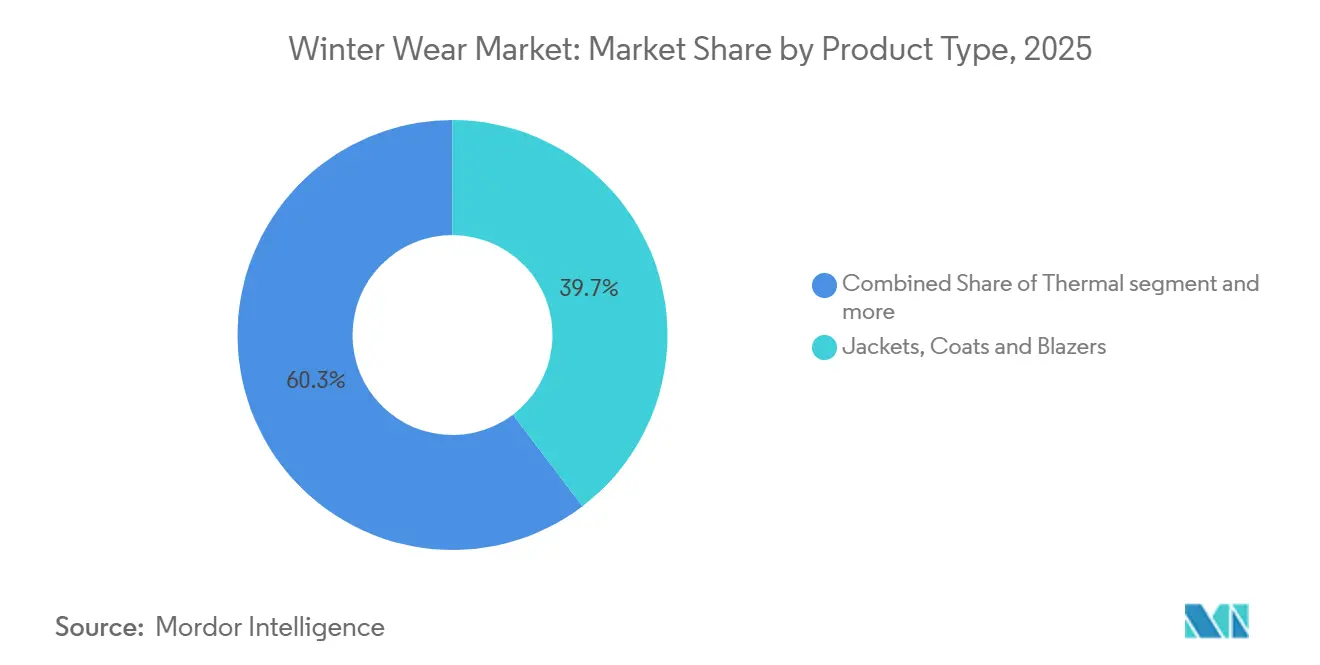

- Por tipo de produto, jaquetas, casacos e blazers responderam por 39,67% da receita em 2025, enquanto as roupas térmicas avançam a um CAGR de 6,04% até 2031.

- Por usuário final, a demanda adulta detinha uma participação de 81,23% em 2025, mas o segmento infantil está preparado para a expansão mais rápida, a um CAGR de 5,78% até 2031.

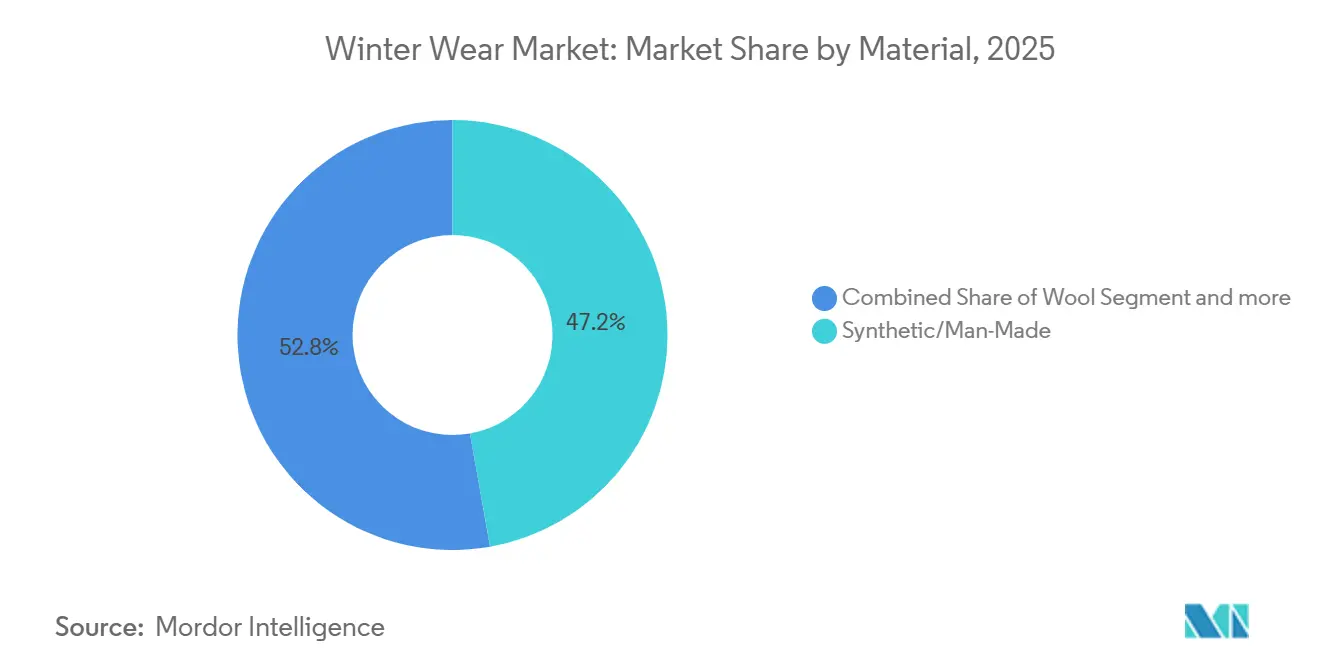

- Por material, as fibras sintéticas/artificiais capturaram 47,21% das vendas de 2025, e a lã registrou o crescimento mais rápido, a um CAGR de 5,57%, em grande parte porque os avanços em desempenho superam os prêmios de preço das fibras naturais.

- Por canal de distribuição, as lojas especializadas detinham 37,21% do faturamento de 2025 e têm previsão de crescer a um CAGR de 6,29% com base na expertise em loja e nos serviços de ajuste personalizado.

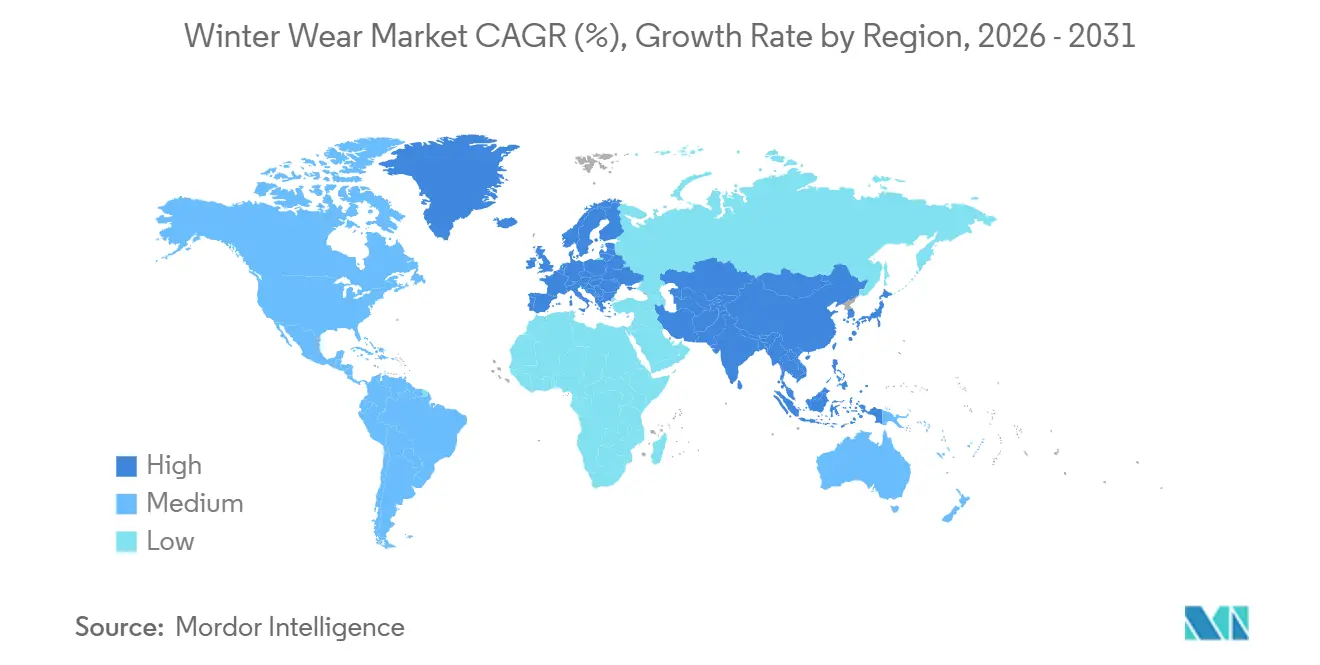

- Por geografia, a Europa dominou com 41,24% do valor global em 2025, enquanto a Ásia-Pacífico está no caminho de ampliar o mercado a um CAGR de 6,24%, impulsionada pela urbanização, pelos gastos discricionários e pela promoção do turismo de inverno.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Roupas de Inverno

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mudanças nas condições climáticas influenciando os padrões de demanda | +0.8% | Global, com impactos agudos nas Grandes Planícies do Norte e nas regiões árticas | Médio prazo (2-4 anos) |

| Avanços tecnológicos no desenvolvimento de tecidos | +0.6% | Global, com centros de inovação na América do Norte e na Europa | Longo prazo (≥ 4 anos) |

| Crescimento do turismo de inverno e das atividades recreativas ao ar livre | +0.5% | América do Norte, Europa e mercados emergentes da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Foco crescente em sustentabilidade e inovações de produtos ecologicamente corretos | +0.4% | Europa e América do Norte liderando, com expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Avanços em vestuário aquecido e funcional | +0.3% | Mercados centrais da América do Norte e da Europa | Longo prazo (≥ 4 anos) |

| Evolução das tendências de moda e mudança nos estilos de vida dos consumidores | +0.2% | Global, com as capitais da moda impulsionando a adoção | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Mudanças nas condições climáticas influenciando os padrões de demanda

Invernos mais curtos e quentes ocorrem em paralelo com eventos extremos mais frequentes que podem derrubar as temperaturas da noite para o dia e desencadear tempestades repentinas. A Quinta Avaliação Nacional do Clima registrou uma tendência de alta em incidentes severos de inverno na América do Norte, enquanto relatórios de campo de New Hampshire constataram que 75% dos operadores de recreação ao ar livre enfrentavam temporadas encurtadas. Por exemplo, de acordo com o Ministério do Meio Ambiente e Mudanças Climáticas do Canadá, em 2023, a temperatura média no Canadá foi de 2,8 graus Celsius, o valor mais baixo da última década após 2010 [2]Fonte: Ministério do Meio Ambiente e Mudanças Climáticas do Canadá, "Mudança de Temperatura no Canadá - Indicadores Canadenses de Sustentabilidade Ambiental", canada.ca. Os consumidores estão reagindo ao favorecer camadas externas versáteis capazes de lidar com oscilações irregulares de temperatura e rajadas de precipitação. Os varejistas agora utilizam modelagem meteorológica hiperlocal para ajustar o reabastecimento, reduzindo o risco de remarcações e acelerando o tempo de chegada às prateleiras para estoques adaptados ao clima. Por sua vez, os fornecedores com pipelines de design digital podem revisar o peso do isolamento ou os revestimentos impermeáveis quase em tempo real, uma agilidade que os planejadores sazonais tradicionais não possuem. O resultado é uma curva de demanda para o mercado de roupas de inverno que não é mais suave, mas pontuada, recompensando os players que se adaptam rapidamente.

Avanços tecnológicos no desenvolvimento de tecidos

Os têxteis inteligentes estão reformulando o padrão de desempenho. Engenheiros da Universidade de Waterloo criaram um tecido de malha de nanopartículas poliméricas que se aquece 30°C após dez minutos de exposição direta ao sol, eliminando baterias e fios. Em paralelo, tecidos fotônicos de modo duplo publicados na Science Advances ampliam as faixas de conforto do usuário em 8,5°C por meio de alternância automática entre aquecimento solar e resfriamento por infravermelho. Tais avanços redefinem as peças de vestuário de isolamento passivo para sistemas ativos de gerenciamento térmico, abrindo faixas de preço premium e oportunidades de licenciamento. Além disso, fibras de aerogel inspiradas no urso polar pesam um quinto do peso do plumão, mas oferecem calor comparável. A mudança estimula a P&D colaborativa entre químicos de fibras e marcas de roupas de exterior tradicionais, levando a inovação do laboratório diretamente para as vitrines das lojas.

Crescimento do turismo de inverno e das atividades recreativas ao ar livre

A recreação ao ar livre nos Estados Unidos contribuiu com USD 639,5 bilhões em 2023, equivalente a 2,3% do PIB nacional e sustentando 5 milhões de empregos, de acordo com o Departamento de Análise Econômica dos EUA (BEA). A atividade de esportes na neve apenas no Wyoming gerou USD 2,2 bilhões e 15.798 postos de trabalho em 2024, de acordo com o Escritório de Recreação ao Ar Livre do Wyoming. Esses fluxos protegem o mercado de roupas de inverno contra a variabilidade climática ao fomentar guarda-roupas para múltiplas atividades que abrangem esqui, caminhadas em terrenos remotos e uso de trilhas na entressafra. Operadores de resorts e governos locais canalizam recursos para produção de neve, redes de trilhas para todas as estações e complexos de gelo cobertos, garantindo um fluxo básico de visitantes mesmo quando a neve natural diminui. As marcas aproveitam a oportunidade para oferecer sistemas de camadas modulares, roupas térmicas, camadas intermediárias e acessórios adequados para uso entre estações, elevando assim o preço médio de venda e suavizando a sazonalidade da receita.

Foco crescente em sustentabilidade e inovações de produtos ecologicamente corretos

A regulamentação está transformando o design ecologicamente consciente de sinalização de virtude em uma necessidade legal. A União Europeia implementou um Regulamento de Ecodesign para Produtos Sustentáveis em 2025, sinalizando os têxteis como categoria prioritária e exigindo construção durável, reciclabilidade e materiais com rastreabilidade. Da mesma forma, o Projeto de Lei 707 do Senado da Califórnia estende a responsabilidade do produtor ao vestuário vendido no estado, exigindo esquemas de coleta e reciclagem até 2026. Do lado da oferta, a Mitsubishi Corporation agora incorpora monômeros derivados de CO₂ em cadeias de poliéster para as jaquetas da The North Face, demonstrando um caminho de redução de gases de efeito estufa do berço ao portão. Esses movimentos inclinam a vantagem competitiva para os pioneiros que conseguem documentar a origem das fibras, os insumos químicos e a reciclabilidade, reformulando a forma como o setor de roupas de inverno define qualidade e preço.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Flutuações sazonais de demanda restringindo as vendas ao longo do ano | – 0.2% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Flutuações voláteis nos preços das matérias-primas | – 1.3% | Global | Médio prazo (2-4 anos) |

| Baixa penetração de mercado em regiões emergentes | – 0.4% | Ásia-Pacífico, América Latina | Longo prazo (≥ 4 anos) |

| Intensa concorrência entre marcas globais de vestuário | – 0.5% | Global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Flutuações sazonais de demanda restringindo as vendas ao longo do ano

As flutuações sazonais de demanda levam a vendas altamente concentradas durante os meses de outono e inverno, resultando em geração de receita irregular ao longo do ano. Varejistas e fabricantes frequentemente enfrentam acúmulo de estoque durante as entressafras, aumentando os custos de armazenagem e manutenção. Isso também cria pressão sobre os preços, levando a descontos agressivos no final da temporada para liquidar o estoque não vendido. Além disso, o planejamento da produção torna-se desafiador devido à curta janela de vendas, impactando a eficiência da cadeia de suprimentos e a lucratividade. Também obriga as empresas a dependerem fortemente da precisão das previsões, onde mesmo pequenos erros de cálculo de demanda podem levar a situações de falta de estoque ou excesso de estoque. As atividades de marketing e promoção também ficam comprimidas em um período de tempo limitado, aumentando a concorrência sazonal entre as marcas. Como resultado, o fluxo de caixa permanece cíclico, com picos fortes durante os meses de inverno e desempenho mais fraco no restante do ano.

Flutuações voláteis nos preços das matérias-primas

Os futuros de algodão oscilaram entre USD 0,77 e USD 0,92 por libra durante 2024, à medida que inundações atingiram o Punjab e a seca assolou o Texas, comprometendo a previsibilidade de custos, de acordo com o Departamento de Agricultura dos EUA. Os insumos de poliéster estão atrelados à volatilidade petroquímica; a faixa de 12 meses do Brent de USD 70–97/barril ao longo de 2024 inflacionou os preços do filamento utilizado em cascas de alto desempenho. Além da turbulência no meio da cadeia, a lei da União Europeia sobre cadeias de suprimentos livres de desmatamento obriga os importadores de vestuário a certificar a origem rastreável das fibras de base vegetal, gerando gastos com conformidade, de acordo com o Parlamento Europeu. As marcas que se protegem com sintéticos reciclados enfrentam gargalos de capacidade: a demanda global por rPET superou a oferta em 22% no ano passado, forçando prêmios no mercado spot. Coletivamente, essas variáveis comprimem a margem bruta e reduzem a margem de manobra do mercado de roupas de inverno para promoções agressivas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Dominância das Roupas Externas Impulsiona a Inovação

Jaquetas, casacos e blazers conquistaram a maior fatia da receita de 2025, com 39,67%, refletindo seu papel como primeira linha de defesa contra oscilações de temperatura e precipitação com rajadas de vento. O segmento prospera com a integração de laminados de três camadas, aberturas de ventilação cortadas a laser e repelentes de água sem PFC que prolongam a vida útil enquanto atendem às exigências ecológicas. As marcas premium frequentemente incorporam balizas de avalanche, identificações de peças por NFC e painéis de calor sincronizados com smartphones, elevando o valor médio por unidade. Suéteres e Cardigãs permanecem itens essenciais do guarda-roupa para climas de transição, impulsionados por malhas de mistura de merino que autorregulam a umidade e resistem a odores. Enquanto isso, xales, cachecóis, lenços, estolas e mufflers ocupam um ponto ideal onde cultura, moda e função se intersectam, especialmente na Índia e no Oriente Médio durante as noites frias. Os resultados mostram uma estrutura de cauda longa: as roupas externas principais protegem a participação de mercado, mas os nichos periféricos injetam velocidade mais rápida, garantindo que o mercado de roupas de inverno permaneça vibrante em todas as faixas de preço.

As roupas térmicas, embora menores, superam o crescimento geral a um CAGR de 6,04%. O segmento de roupas térmicas é o de crescimento mais rápido devido à crescente demanda por isolamento leve, porém altamente eficaz, em climas frios. O aumento da participação em atividades ao ar livre, como trekking, esqui e esportes de inverno, está impulsionando a adoção de camadas base de alto desempenho. Os consumidores também estão migrando para o uso de múltiplas camadas, onde as roupas térmicas servem como a camada de base essencial. Os avanços tecnológicos em tecidos com absorção de umidade, elásticos e respiráveis estão aprimorando ainda mais o conforto e a funcionalidade. Além disso, a crescente preferência por proteção acessível contra o frio em mercados emergentes está expandindo a base de consumidores de roupas térmicas.

Por Usuário Final: Mulheres Lideram Enquanto Crianças Aceleram

Os adultos mantiveram a maior participação, com 81,23% em 2025, reflexo de maior rotatividade de guarda-roupa, códigos de moda ocupacional e requisitos de ajuste diferenciados, do tamanho pequeno ao plus size. As marcas voltadas para mulheres incorporam cotovelos articulados, cinturas ajustáveis e paletas de cores alinhadas com as passarelas sazonais. Programas de fidelidade construídos em torno de aplicativos de personalização ancoram compras recorrentes, enquanto parcerias com influenciadores impulsionam o tráfego de comércio eletrônico transfronteiriço. No entanto, o impulso mais vigoroso está no vestuário infantil, com previsão de aceleração a um CAGR de 5,78%. A disposição dos pais em pagar um prêmio por segurança e conforto catalisa as vendas de acabamentos refletivos, jaquetas de esqui com GPS e extensões de punho que crescem com a criança, prolongando a vida útil da peça.

O boom da recreação ao ar livre documentado pelo Departamento de Análise Econômica incentivou a participação familiar em parques de neve e pistas de patinação urbanas, alimentando a demanda por equipamentos juvenis para múltiplas atividades, de acordo com o Departamento de Análise Econômica dos EUA (BEA). Por exemplo, na temporada 2023/24, havia 2.860 pistas de hóquei no gelo cobertas e 5.000 ao ar livre localizadas no Canadá, de acordo com a Federação Internacional de Hóquei no Gelo [3] Fonte: Federação Internacional de Hóquei no Gelo, "Resumo da Temporada da IIHF, 2023-24", blob.iihf.com. As linhas infantis agora espelham as especificações técnicas dos adultos, por exemplo, classificações de impermeabilidade de 20.000 mm e refletores RECCO, fechando a lacuna histórica entre peças de moda em miniatura e roupas de desempenho genuíno. Os produtos masculinos mantêm crescimento estável com foco em robustez e utilidade: cascas resistentes à abrasão, sobreposições com roupas de trabalho e estilo para o deslocamento urbano. No geral, a distribuição demográfica sublinha como as mudanças de estilo de vida orquestram a redistribuição dos gastos dentro do mercado de roupas de inverno.

Por Material/Tecido: A Liderança Sintética se Acelera

As fibras sintéticas/artificiais representaram 47,21% do valor de 2025, enquanto a lã expandiu a um ritmo de 5,57%, impulsionada por inovações contínuas em filamentos, como fios de núcleo oco que retêm o ar sem adicionar volume. Os tecidos sintéticos e artificiais dominam o mercado de roupas de inverno porque são econômicos, escaláveis e altamente versáteis. Materiais como poliéster e nylon oferecem forte isolamento, durabilidade e resistência à água a um custo muito menor do que as fibras naturais. São amplamente utilizados em jaquetas de mercado de massa, roupas térmicas e artigos esportivos, tornando-os a escolha preferida para produção em larga escala. Além disso, a facilidade de mistura com outras fibras e a compatibilidade com tratamentos que melhoram o desempenho aumentam ainda mais a adoção entre as marcas.

A lã está crescendo mais rapidamente devido à crescente demanda por materiais de roupas de inverno naturais, sustentáveis e premium. Os consumidores estão cada vez mais migrando para tecidos ecologicamente corretos e biodegradáveis, impulsionando a adoção da lã. As variantes de lã merino e lã fina oferecem calor superior, respirabilidade e resistência a odores, tornando-as ideais tanto para roupas de inverno ao ar livre quanto de luxo. As tendências de premiumização na Europa e na América do Norte, juntamente com a crescente preferência por conforto térmico de alta qualidade, estão acelerando ainda mais o crescimento da lã.

Por Canal de Distribuição: Lojas Especializadas Mantêm Vantagem

Os varejistas especializados garantiram 37,21% da receita global em 2025. Os compradores buscam verificação de ajuste, orientação sobre camadas e serviços de reparo pós-venda que são mais difíceis de replicar online. As lojas principais cada vez mais abrigam câmaras de altitude, analisadores digitais de botas de esqui e paredes de produtos ativadas por RFID, convertendo visitas em narrativas experienciais. O varejo online, crescendo a um CAGR de 6,29%, foi turbinado pelos hábitos de compra da pandemia, oferece uma amplitude de sortimento incomparável, mas ainda enfrenta taxas de devolução próximas a 28% para roupas externas isoladas, principalmente devido à incerteza de tamanho e à representação incorreta de cores.

Os supermercados/hipermercados capturam consumidores conscientes do orçamento por meio de disponibilidade imediata, particularmente em mercados emergentes onde eventos de inverno são infrequentes, mas repentinos. Pop-ups direto ao consumidor, caixas de assinatura e unidades móveis de ajuste estão na categoria de "outros canais", cada um conquistando micropockets de fidelidade ao combinar conveniência digital com testes táteis. Coletivamente, a interação mantém o mercado de roupas de inverno omnicanal, instando as marcas a sincronizar dados de estoque, preços e promoções em todos os pontos de contato. Os supermercados e hipermercados desempenham um papel fundamental no mercado de roupas de inverno ao oferecer vestuário sazonal acessível e prontamente disponível, atendendo especialmente aos compradores de mercado de massa e por impulso durante os meses de pico do inverno.

Análise Geográfica

A participação de 41,24% da Europa em 2025 reflete os legados de esportes de inverno alpinos e escandinavos combinados com compradores abastados que valorizam roupas técnicas com certificação ecológica. Alemanha, França e Espanha absorvem uma parcela significativa das importações de vestuário do continente, e o impulso político, como a diretiva de Responsabilidade Estendida do Produtor de janeiro de 2025, torna a transparência da cadeia de suprimentos um passaporte para o espaço nas prateleiras. As fábricas italianas aperfeiçoam laminados com baixo teor de PFC, enquanto as marcas nórdicas pilotam esquemas de devolução financiados por sobretaxas antecipadas. A crescente demanda por camadas base de poliéster reciclado mostra que a sustentabilidade não cancela mais o desempenho, mas o amplifica.

A Ásia-Pacífico lidera as tabelas de crescimento a um CAGR de 6,24%, emergindo de uma fusão de expansão da classe média, resorts de esqui financiados pelo governo antes de eventos como os Jogos Asiáticos de Inverno de Sapporo 2029, e lançamentos agressivos de marcas. O Ministério da Indústria e Tecnologia da Informação da China visa a máxima digitalização da produção nos próximos anos, acelerando a capacidade de resposta aos sinais de tendência. A Amer Sports elevou as vendas de vestuário técnico ano a ano na Grande China, provando que as categorias premium podem prosperar apesar dos ventos contrários macroeconômicos. Na Índia, o turismo em estações de montanha tem picos durante dezembro-fevereiro, impulsionando a demanda por kits de camadas modulares.

A América do Norte permanece o referencial do varejo experiencial e da pesquisa em ciência dos materiais. A contribuição da economia ao ar livre para o PIB fornece uma base de clientes robusta, mas a instabilidade climática obriga os varejistas a encurtar os prazos de entrega e ampliar os sortimentos. Os invernos canadenses esquentam mais rapidamente do que a média global, compelindo cidades como Calgary a implementar sinalização de isolamento variável em alertas municipais, incentivando indiretamente os residentes a diversificar seus guarda-roupas de roupas externas. A América do Sul e o Oriente Médio e África registram bolsões incipientes, mas promissores: a Patagônia chilena vê circuitos de trekking em geleiras em expansão que exigem cascas técnicas, enquanto os centros de alta altitude no Marrocos impulsionam as vendas de plumão leve. Esses climas idiossincráticos adicionam textura regional ao mercado de roupas de inverno.

Cenário Competitivo

O mercado de roupas de inverno é fragmentado. As esferas de luxo giram em torno de um punhado de nomes tradicionais, Moncler, Canada Goose e Arc'teryx, cujo prestígio combinado garante colaborações plurianuais com resorts alpinos e semanas de moda globais. Seu fosso competitivo é reforçado por licenças têxteis proprietárias e programas de rastreamento de plumão verticalmente integrados. Os segmentos de médio porte e mercado de massa, por outro lado, fervilham com gigantes da moda rápida, titulares de artigos esportivos e nativos digitais que copiam silhuetas em semanas. O resultado é uma estratificação de preços, em vez de controle do tipo o-vencedor-leva-tudo.

Os movimentos estratégicos de 2025 sublinham a convergência de categorias. A aquisição de USD 900 milhões da Helly Hansen pela Kontoor Brands amplia o alcance da marca de jeans Wrangler para roupas externas técnicas, sinalizando sinergia entre categorias. A Authentic Brands Group concedeu à Outdoor Collective uma licença Spyder por vários anos para aprimorar a agilidade de entrada no mercado, vinculando design e distribuição dentro de um único ecossistema. O IPO de USD 6,5 bilhões da Amer Sports injeta capital para P&D de materiais, expansão de lojas e análise digital.

As parcerias tecnológicas aceleram a diferenciação. O tecido de aquecimento por luz solar da Universidade de Waterloo está sendo avaliado por várias marcas premium para coleções cápsula do outono de 2026. O poliéster derivado de CO₂ da Mitsubishi Corporation estreou na linha The North Face Japão, e os volumes piloto esgotaram em três semanas. A intensidade competitiva está, portanto, emergindo não apenas nos gastos com marketing, mas em patentes, métricas de avaliação do ciclo de vida e painéis de rastreabilidade da cadeia de suprimentos acessíveis aos consumidores finais por meio de códigos QR. Nesse ambiente, o valor da marca depende de vantagem funcional demonstrável, autenticidade e gestão transparente dos impactos sociais e ambientais.

Líderes do Setor de Roupas de Inverno

VF Corporation

Patagonia, Inc.

Columbia Sportswear Company

Canada Goose Holdings Inc.

Moncler S.p.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Etcetera apresentou sua sofisticada Edição de Inverno, projetada para mulheres antenadas na moda que buscam estilo e funcionalidade. Com casacos meticulosamente alfaiatados, jaquetas texturizadas e cardigãs de destaque ousados, a linha combina tecidos de luxo com designs práticos de forma effortless.

- Fevereiro de 2025: A coleção 2025 da Max Mara, com o tema "Heroína Indomável", estreou com ênfase em roupas externas neo-góticas enraizadas na inspiração literária das irmãs Brontë. Os estilos centrais incluem casacos de destaque, capas amplas, coletes alfaiatados e sobrecasacas em luxuosas lãs e cashmeres italianos.

- Janeiro de 2025: A Kontoor Brands, conhecida por marcas icônicas de vestuário como Wrangler e Lee, anunciou um acordo definitivo para adquirir a Helly Hansen, uma prestigiosa marca global de roupas para atividades ao ar livre e trabalho, por aproximadamente USD 900 milhões. A transação envolveu a aquisição completa da Helly Hansen da Canadian Tire Corporation, marcando a maior expansão de portfólio da Kontoor desde a sua fundação.

- Setembro de 2024: A Wearable Art Store lançou sua coleção de inverno, centrada na série "All Warm & Cozy", conhecida por tops de malha com decote em V em dois tons, túnicas assimétricas e trench coats leves. Cada design fundiu padrões artísticos em blocos de cores com formas práticas de camadas, atendendo àqueles que buscam peças de destaque únicas.

Escopo do Relatório do Mercado Global de Roupas de Inverno

O mercado de roupas de inverno compreende roupas e acessórios projetados para fornecer calor e proteção em clima frio, incluindo jaquetas, suéteres, roupas térmicas, luvas e cachecóis. O Mercado de Roupas de Inverno é Segmentado por Tipo de Produto (Suéteres e Cardigãs, Casacos e Blazers, Cachecóis, Xales, Estolas, Roupas Térmicas, Luvas e Mais), Usuário Final (Crianças, Adultos), Material/Tecido (Lã, Couro e Mais), Canal de Distribuição (Supermercados/Hipermercados, Lojas Especializadas, Lojas de Varejo Online e Mais) e Geografia (América do Norte, Europa e Mais). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Suéteres e Cardigãs |

| Jaquetas, Casacos e Blazers |

| Xales, Cachecóis, Lenços, Estolas e Mufflers |

| Roupas Térmicas |

| Luvas |

| Chapéus e Toucas |

| Lã |

| Couro |

| Sintético/Artificial |

| Outros Tipos de Material |

| Crianças |

| Adultos |

| Supermercados/Hipermercados |

| Lojas Especializadas |

| Lojas de Varejo Online |

| Outros Canais de Distribuição |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul |

| Por Tipo de Produto | Suéteres e Cardigãs | |

| Jaquetas, Casacos e Blazers | ||

| Xales, Cachecóis, Lenços, Estolas e Mufflers | ||

| Roupas Térmicas | ||

| Luvas | ||

| Chapéus e Toucas | ||

| Por Material/Tecido | Lã | |

| Couro | ||

| Sintético/Artificial | ||

| Outros Tipos de Material | ||

| Por Usuário Final | Crianças | |

| Adultos | ||

| Por Canal de Distribuição | Supermercados/Hipermercados | |

| Lojas Especializadas | ||

| Lojas de Varejo Online | ||

| Outros Canais de Distribuição | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de roupas de inverno?

O tamanho do mercado de roupas de inverno atingiu USD 210,21 bilhões em 2025 e está projetado para subir para USD 269,76 bilhões até 2031.

Qual região está se expandindo mais rapidamente?

A Ásia-Pacífico lidera com um CAGR de 6,24%, impulsionada pela urbanização, pela elevação da renda disponível e pelo turismo de esportes de inverno apoiado por políticas governamentais.

Por que os tecidos sintéticos são dominantes?

As fibras sintéticas/artificiais capturaram 47,21% da receita de 2025 porque oferecem alta eficiência térmica, durabilidade e vantagens de custo em comparação com as alternativas naturais.

Qual categoria de produto detém a maior participação?

Jaquetas, Casacos e Blazers detinham 39,67% da receita global em 2025 graças à sua versatilidade e capacidade de integrar materiais avançados.

Página atualizada pela última vez em: