Tamanho e Participação do Mercado de Vestuário Infantil

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

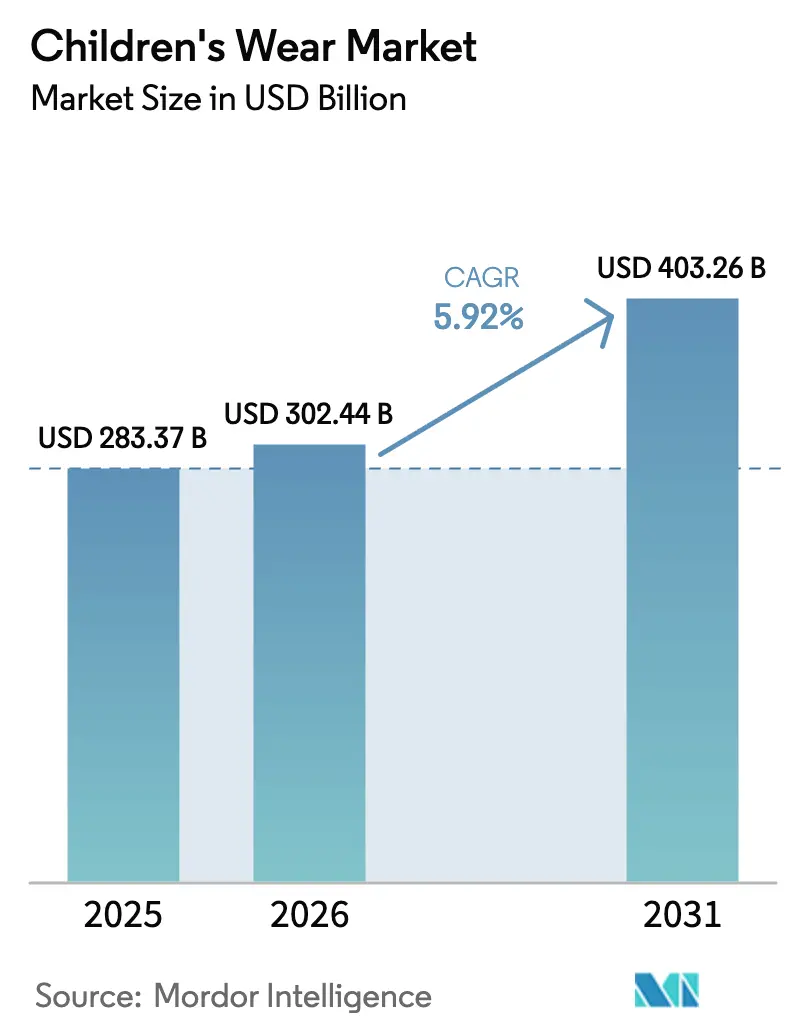

| Tamanho do Mercado (2026) | 302.44 Bilhões de dólares |

| Tamanho do Mercado (2031) | 403.26 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.92% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Vestuário Infantil por Mordor Intelligence

O mercado de vestuário infantil está avaliado em 283,37 em 2025, devendo atingir USD 302,44 bilhões em 2026 e está projetado para alcançar USD 403,26 bilhões até 2031, representando uma CAGR de 5,92%. Os ciclos frequentes de reposição fomentam uma demanda inelástica, garantindo um mercado estável para produtos que requerem atualizações regulares. Os mandatos de sustentabilidade estão levando as marcas a priorizar a rastreabilidade, recompensando aquelas que se alinham com as expectativas evolutivas dos consumidores e dos reguladores. Os modelos de produção orientados por inteligência artificial (IA) reduziram significativamente os prazos de entrega, comprimindo-os de 12 semanas para apenas 3 semanas, permitindo uma chegada mais rápida ao mercado e maior eficiência operacional. Os pais estão cada vez mais se afastando da moda descartável de consumo rápido, optando por peças duráveis certificadas pelo Padrão Global de Têxteis Orgânicos (GOTS) e pela Associação Internacional para Pesquisa e Testes no Campo da Ecologia Têxtil e de Couro (OEKO-TEX), que garantem maior qualidade e conformidade com os padrões ambientais. Além disso, calçados com ajuste adaptável e coleções neutras em termos de gênero estão ampliando o mercado endereçável ao atender às diversas necessidades e preferências dos consumidores. Embora a concorrência fragmentada e as baixas barreiras à entrada digital permitam que novos entrantes diretos ao consumidor escalem rapidamente, a Diretiva de Devida Diligência em Sustentabilidade Corporativa da União Europeia está elevando o padrão de transparência na cadeia de suprimentos, obrigando as empresas a adotar práticas mais rigorosas para atender aos requisitos regulatórios.

Principais Conclusões do Relatório

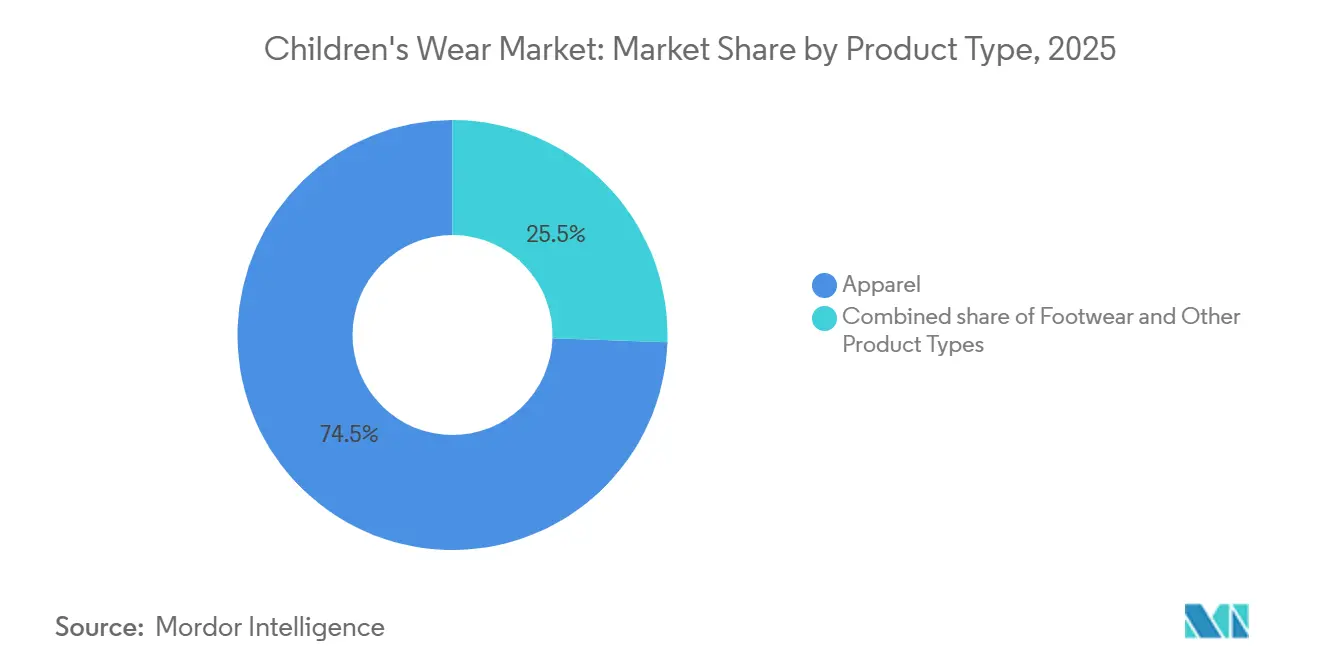

- Por tipo de produto, o vestuário liderou com 74,47% da receita em 2025 e os calçados têm previsão de crescimento a uma CAGR de 6,32% até 2031.

- Por faixa etária, o segmento de crianças/infantes deteve 77,58% de participação em 2025, enquanto o segmento de bebês/crianças pequenas avança a uma CAGR de 6,57% até 2031.

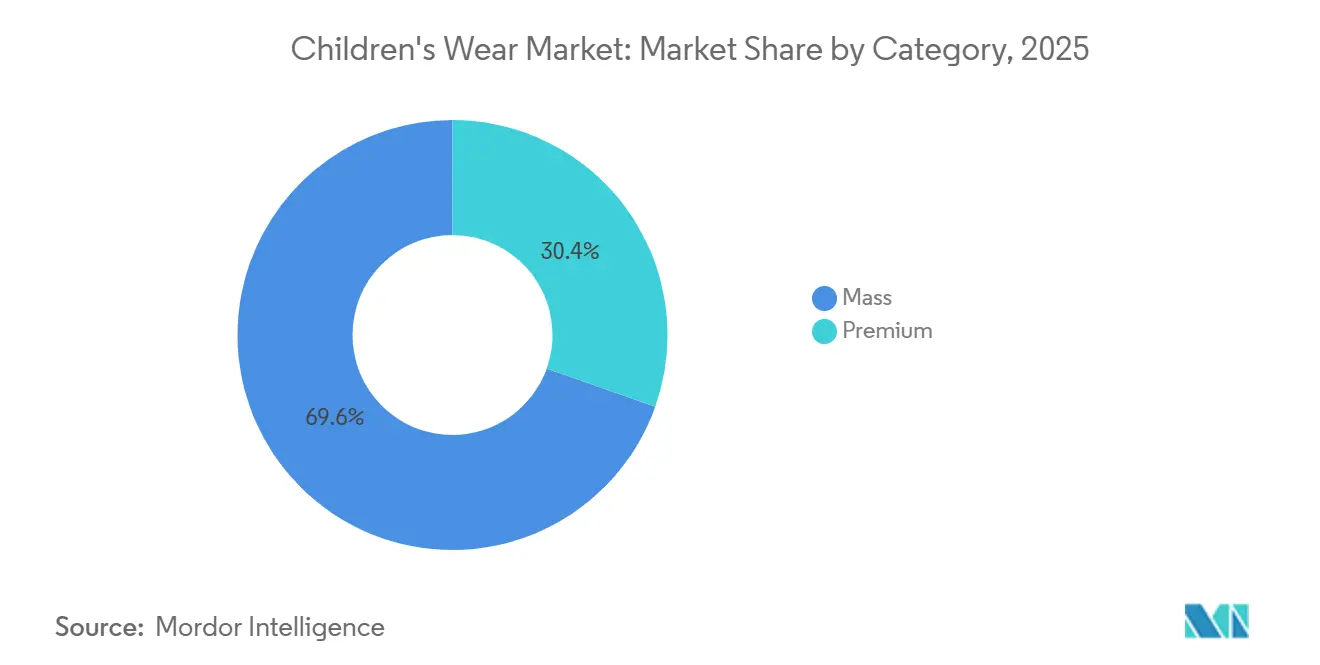

- Por categoria, as linhas de mercado popular capturaram 69,58% dos gastos em 2025, mas as ofertas premium estão definidas para expandir a uma CAGR de 6,95% até 2031.

- Por canal de distribuição, as lojas físicas retiveram 81,90% de participação em 2025; as vendas online crescerão a uma CAGR de 7,42% até 2031.

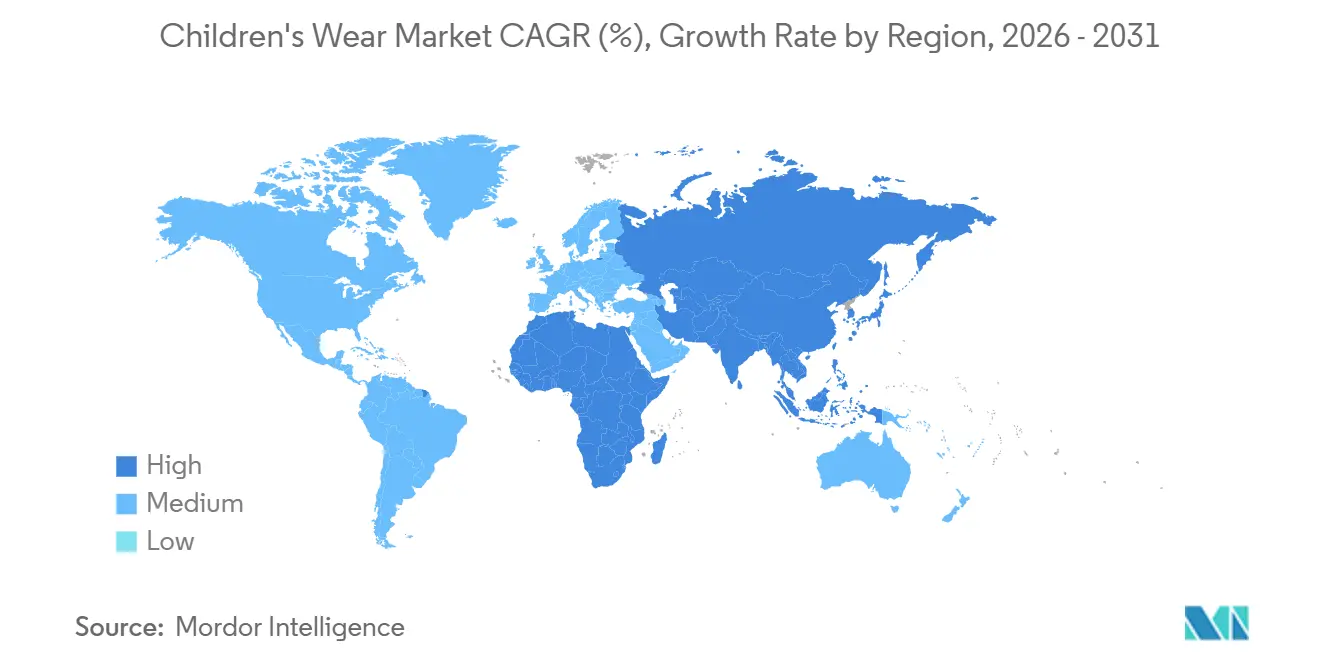

- Por geografia, a Ásia-Pacífico respondeu por 40,69% da participação de mercado em 2025 e é o território de crescimento mais rápido, com uma CAGR de 7,92% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Vestuário Infantil

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ciclo frequente de reposição devido ao crescimento rápido e ao desgaste | +1.2% | Global, com maior intensidade na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Foco crescente em qualidade, durabilidade e conforto | +0.9% | América do Norte, Europa, segmentos premium na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Demanda crescente por tecidos sustentáveis e ecologicamente corretos | +1.1% | Europa, América do Norte, centros urbanos na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Surgimento de micro-dimensionamento orientado por IA e produção sob demanda | +0.7% | Global, liderado pela América do Norte e China | Médio prazo (2-4 anos) |

| Expansão de ecossistemas de aluguel, assinatura e revenda de vestuário infantil | +0.6% | Europa, América do Norte, emergindo em centros urbanos da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Crescimento de linhas de vestuário casual, neutras em termos de gênero e adaptáveis | +0.8% | América do Norte, Europa, mercados urbanos progressistas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Ciclo frequente de reposição devido ao crescimento rápido e ao desgaste

As crianças normalmente superam as roupas a cada 6 a 9 meses, resultando em ciclos de vida mais curtos dos produtos e exigindo que os pais recomprem frequentemente itens essenciais como camisetas, calças jeans e tênis ao longo do ano. Essa obsolescência inerente cria uma demanda consistente que ajuda a estabilizar a categoria contra flutuações econômicas. No entanto, esse ciclo frequente de reposição também destaca a importância da durabilidade e da qualidade. Marcas que incorporam recursos como joelhos reforçados, cintos ajustáveis e biqueiras resistentes à abrasão podem estender a vida útil do produto em 20% a 30%, reduzindo o custo total de propriedade e fomentando a fidelidade do cliente. O surgimento de designs "cresce comigo", incluindo punhos extensíveis e dimensionamento modular, reflete uma mudança da obsolescência planejada em direção à longevidade. Essa abordagem se alinha com as considerações orçamentárias dos pais e as prioridades de sustentabilidade. Essa tendência é particularmente evidente na região da Ásia-Pacífico, onde a ascensão das rendas da classe média e o menor tamanho das famílias incentivam os pais a priorizar menos peças de maior qualidade em detrimento da moda descartável de consumo rápido.

Foco crescente em qualidade, durabilidade e conforto

Os pais estão priorizando cada vez mais tecidos que suportem lavagens repetidas, mantenham a forma e ofereçam propriedades de absorção de umidade, especialmente para roupas esportivas e uniformes escolares. Marcas que incorporam tecnologias de desempenho, como o gerenciamento de umidade Dri-FIT da Nike e a construção sem costura Primeknit da Adidas, estão ganhando espaço no segmento premium. O conforto tornou-se um atributo essencial, especialmente no período pós-pandemia, quando o ensino remoto popularizou o estilo atlético e calças jogger com cintura elástica em detrimento do jeans tradicional. A implementação do Plano Operacional do Exercício Fiscal 2024 da Comissão de Segurança de Produtos de Consumo dos Estados Unidos introduziu requisitos de segurança mais rigorosos para produtos infantis, incluindo vestuário, impactando diretamente as decisões de compra dos consumidores e os padrões de conformidade dos fabricantes[1]Fonte: "Comissão de Segurança de Produtos de Consumo dos Estados Unidos, Plano Operacional do Exercício Fiscal 2024", cpsc.gov. A durabilidade também desempenha um papel fundamental no valor de revenda; peças que mantêm a integridade estrutural após 10 a 15 lavagens alcançam preços mais altos em plataformas de segunda mão como Vinted e ThredUp, reforçando um ciclo que beneficia as marcas focadas em qualidade. O foco no conforto se estende ao calçado, onde recursos como fechamentos ajustáveis, palmilhas acolchoadas e cabedais de malha respirável são agora padrão nos tênis infantis de marcas como Puma e Under Armour.

Altos custos de produção para materiais sustentáveis e seguros

Os custos mais elevados associados a materiais orgânicos certificados, reciclados e em conformidade com as normas de segurança restringem o acesso ao mercado, especialmente em segmentos sensíveis ao preço e em mercados emergentes, onde o custo continua sendo o principal fator de compra. A aquisição de materiais sustentáveis requer cadeias de suprimentos especializadas e processos de certificação que aumentam a complexidade operacional e as despesas. Além disso, os materiais em conformidade com as normas de segurança devem passar por testes rigorosos, prolongando os prazos e os custos de desenvolvimento de produtos. Os regulamentos REACH da União Europeia sobre substâncias perigosas em têxteis exigem testes de conformidade obrigatórios, o que aumenta os custos de produção ao mesmo tempo em que garante a segurança das crianças[2]Fonte: "Regulamento REACH", environment.ec.europa.eu. As empresas devem equilibrar as iniciativas de sustentabilidade com a competitividade de preços, especialmente ao competir com alternativas de menor preço que podem não atender a requisitos ambientais ou de segurança equivalentes. A diferença de preço entre materiais tradicionais e sustentáveis cria divisões de mercado onde as marcas premium podem incorporar custos de materiais mais elevados, enquanto os fabricantes de mercado popular enfrentam desafios para manter preços acessíveis, o que pode restringir a adoção generalizada de práticas sustentáveis no setor de vestuário infantil.

Surgimento de micro-dimensionamento orientado por IA e produção sob demanda

A inteligência artificial (IA) está impulsionando avanços em recomendações de ajuste hiperpersonalizadas e na fabricação just-in-time, levando a ciclos de estoque mais curtos e à redução do desperdício por superprodução. Os algoritmos de escaneamento corporal da Bold Metrics, utilizados por diversas marcas de vestuário infantil, criam perfis de tamanho a partir de fotos de smartphones, reduzindo as taxas de devolução em 30% a 40%. O software de prototipagem virtual 3D da Browzwear permite que os designers iterem digitalmente sobre os moldes, reduzindo a produção de amostras em 50% e o prazo de chegada ao mercado de 12 semanas para 3 semanas. Os modelos de produção sob demanda, adotados por marcas como Shein Kids e PatPat, utilizam dados de vendas em tempo real para iniciar lotes micro de 100 a 500 unidades, minimizando assim o estoque não vendido e as pressões de remarcação. No entanto, os altos requisitos de capital para infraestrutura de IA para marcas de médio porte representam desafios para os players menores, potencialmente impulsionando a consolidação do mercado.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Tendências de moda em rápida mudança e sazonalidade | -0.5% | Global, com maior volatilidade nos centros de moda de consumo rápido | Curto prazo (≤ 2 anos) |

| Altos custos de produção para materiais sustentáveis e seguros | -0.7% | Europa, América do Norte, segmentos premium globalmente | Médio prazo (2-4 anos) |

| Crescente escrutínio regulatório sobre padrões de segurança química | -0.4% | Europa, América do Norte, expandindo para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Demandas de rastreabilidade da cadeia de suprimentos onerando marcas de pequenas e médias empresas | -0.3% | Global, agudo para pequenas e médias empresas no Sul da Ásia e na África | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Tendências de moda em rápida mudança e sazonalidade

O mercado de vestuário infantil experimenta ciclos de tendências comprimidos, com micro-temporadas influenciadas por influenciadores de mídia social e colaborações com personagens licenciados que podem surgir e declinar em 8 a 12 semanas. Essa volatilidade obriga as marcas a manter níveis mais altos de estoque de segurança e aceitar remarcações no estoque não vendido, impactando negativamente as margens brutas. Empresas de moda de consumo rápido como Shein Kids e Zara Kids abordam esse risco com prazos de entrega ultracurtos, enquanto as marcas tradicionais de atacado, dependentes de pedidos antecipados de 6 meses, enfrentam desafios para se adaptar aos sinais de demanda em tempo real. A sazonalidade intensifica ainda mais esses problemas, pois roupas de inverno e vestuário para o retorno às aulas respondem por 40% a 50% da receita anual em períodos concentrados de 8 semanas, criando flutuações significativas no fluxo de caixa que pressionam o capital de giro. O surgimento de coleções cápsula ao longo do ano e básicos sem sazonalidade, como camisetas de camadas e calças jogger versáteis, oferece uma solução parcial. No entanto, essa abordagem exige que as marcas mudem o comportamento do consumidor de compras impulsivas por tendências para estratégias de construção de guarda-roupa.

Altos custos de produção para materiais sustentáveis e seguros

O algodão orgânico, o poliéster reciclado e os corantes não tóxicos exigem prêmios de custo mais elevados em comparação com os insumos convencionais, comprimindo as margens, a menos que as marcas possam repassar os aumentos aos consumidores ou alcançar eficiências de escala. O algodão orgânico certificado pelo Padrão Global de Têxteis Orgânicos (GOTS) é negociado a preços mais altos em comparação com o algodão convencional. A conformidade com a segurança química, como a eliminação de corantes azo, ftalatos e formaldeído, requer testes de terceiros, adicionando custos ao preço final para marcas pequenas e de médio porte. O regulamento REACH da União Europeia restringe mais de 2.000 substâncias, e o padrão GB 31701 da China exige acabamentos com pH neutro para peças de vestuário infantil, necessitando de investimentos em reformulação que podem ultrapassar USD 1 milhão para linhas de produtos diversificadas, conforme a Agência Europeia de Produtos Químicos. Marcas que integram verticalmente ou formam consórcios de compras podem negociar descontos por volume em materiais sustentáveis, mas as Pequenas e Médias Empresas (PMEs) sem escala enfrentam uma desvantagem estrutural de custo que limita sua capacidade de competir em preço enquanto mantêm qualidade e conformidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Calçados Superam Vestuário em Inovação

Em 2025, o vestuário respondeu por 74,47% da participação de mercado, impulsionado por itens essenciais do dia a dia, como camisetas, calças jeans e uniformes escolares, que se beneficiam de ciclos frequentes de reposição. Dentro do segmento de vestuário, o casual e o estilo atlético estão crescendo mais rapidamente do que o vestuário formal, influenciados pelo aumento do ensino remoto e híbrido, que enfatiza o conforto em detrimento dos códigos de vestimenta tradicionais. A H&M Kids reportou um aumento de 25% nas unidades de manutenção de estoque (SKUs) de calças jogger e moletons em 2025, refletindo essa tendência. Além disso, as linhas de roupas neutras em termos de gênero estão ganhando popularidade, com marcas como Primary.com e Tootsa MacGinty oferecendo básicos unissex que simplificam o gerenciamento de estoque e atraem famílias progressistas.

Por outro lado, os calçados devem crescer a uma taxa de crescimento anual composta (CAGR) de 6,32% de 2026 a 2031, superando a média da categoria. Esse crescimento é atribuído à rápida adoção de tecnologias de ajuste adaptável e materiais sustentáveis. As marcas de calçados estão incorporando cada vez mais solas externas de borracha reciclada e espumas de base biológica. Por exemplo, o tênis RE:SUEDE da Puma, projetado para compostagem industrial, destaca os princípios de design circular que atraem pais conscientes do meio ambiente.

Por Faixa Etária: Padrões de Segurança para Bebês Impulsionam o Crescimento do Segmento de Crianças Pequenas

O segmento de Crianças/Infantes, abrangendo idades de 2 a 14 anos, respondeu por 77,58% da participação de mercado em 2025. Essa dominância é atribuída ao período de uso mais longo, ao maior consumo por unidade e a uma gama mais ampla de ofertas de produtos em comparação com o segmento de Bebês/Crianças Pequenas. A maior participação de mercado do segmento de Crianças/Infantes se deve à sua faixa etária mais ampla, que inclui pré-escolares, alunos do ensino fundamental e pré-adolescentes, cada um com preferências de estilo e requisitos de atividade únicos. O crescimento neste segmento é ainda apoiado pelo aumento da participação em esportes organizados e atividades extracurriculares. De acordo com a Associação Nacional de Artigos Esportivos, quase todos os esportes coletivos juvenis (idades 7-17) registraram aumento de participação em 2024 em comparação com suas médias de três anos. O futebol americano de bandeira liderou com um aumento de 21%, seguido pelo basquete e pelo futebol americano de contato, cada um crescendo 12%[3]Fonte: "Estudo Anual de Participação Esportiva da NSGA Mostra Crescimento Encorajador nos Esportes Coletivos Juvenis", nsga.org.

No entanto, o grupo de Bebês/Crianças Pequenas, composto por crianças com menos de 2 anos, está projetado para crescer a uma CAGR de 6,57% de 2026 a 2031. Esse crescimento é impulsionado pelo aumento da ênfase dos pais em tecidos sem produtos químicos e pela adesão a regulamentos de segurança rigorosos. Produtos como macacões de algodão orgânico e sacos de dormir certificados pelo GOTS estão registrando crescimento de vendas ano a ano, à medida que pais millennials e da Geração Z priorizam saúde e sustentabilidade. Embora o segmento de Bebês/Crianças Pequenas tenha uma base menor, sua taxa de crescimento mais rápida destaca oportunidades para marcas focadas em materiais orgânicos, certificações de segurança e embalagens orientadas para presentes.

Por Categoria: Segmento Premium Captura Gastos Aspiracionais

As ofertas de mercado popular responderam por 69,58% da receita em 2025, impulsionadas por famílias conscientes do valor que compram itens básicos do dia a dia em varejistas como H&M, Zara e Target. A dominância do segmento de mercado popular reflete sua acessibilidade, ampla distribuição por hipermercados e comércio eletrônico, e rápida capacidade de resposta às tendências. Players de moda de consumo rápido como Shein Kids e Zara Kids aproveitam prazos de entrega de 2 a 3 semanas para capitalizar as tendências virais das mídias sociais, oferecendo colaborações com personagens licenciados e estilos endossados por influenciadores a preços 50% a 70% abaixo dos concorrentes premium. No entanto, o segmento popular enfrenta pressão nas margens devido ao aumento dos custos de insumos e à intensidade das remarcações.

O segmento premium está definido para crescer a uma CAGR de 6,95% de 2026 a 2031, à medida que o aumento das rendas domiciliares na Ásia-Pacífico e na América Latina permite a migração para marcas tradicionais que sinalizam qualidade, durabilidade e valor de revenda. O crescimento do segmento também é alimentado pelo mercado de segunda mão; peças premium retêm de 40% a 60% do valor original em plataformas de revenda como Vinted e The RealReal, tornando o investimento inicial mais palatável, conforme observado pela Vogue Business.

Por Canal de Distribuição: Vendas Online Ganham Participação por Meio da Personalização

As lojas físicas responderam por 81,90% da participação de mercado em 2025, impulsionadas pela preferência dos pais de avaliar a qualidade do tecido e o ajuste pessoalmente. Essas lojas proporcionam uma experiência de compra tátil que as plataformas online não conseguem replicar, tornando-as uma escolha preferida para muitos consumidores. Na Índia, varejistas como a FirstCry continuam a expandir para cidades de segundo nível, onde as compras em loja permanecem uma prática comum devido à sua conveniência e fator de confiança. O varejo físico também incentiva compras por impulso de acessórios, apoia trocas imediatas e fomenta a fidelidade do cliente por meio de atendimento personalizado.

As vendas online devem crescer a uma CAGR de 7,42%, apoiadas por ferramentas de experimentação em realidade aumentada (RA) e orientação de tamanho por inteligência artificial (IA), que ajudam a reduzir as taxas de devolução e aprimorar a experiência de compra online. O modelo de compra online com retirada na loja agora constitui 22% dos pedidos digitais da Nike na América do Norte, combinando a conveniência das compras online com a imediatez da retirada na loja. Serviços de aluguel por assinatura, como o Bundlee, distribuem os custos do guarda-roupa por meio de mensalidades, oferecendo uma alternativa acessível às compras diretas. Esses serviços também atraem pais conscientes da sustentabilidade ao promover a reutilização de roupas e a redução do desperdício.

Análise Geográfica

A Ásia-Pacífico respondeu por 40,69% da participação de mercado global em 2025 e está projetada para crescer a uma CAGR de 7,92% de 2026 a 2031, a taxa de crescimento mais rápida entre todas as regiões. O ecossistema de comércio por transmissão ao vivo da China, impulsionado por plataformas como Douyin e Tmall, facilita demonstrações de produtos em tempo real e vendas relâmpago. Na Índia, a expansão do varejo organizado, liderada por marcas como FirstCry e Gini & Jony, está penetrando em cidades de segundo nível como Pune, Jaipur e Coimbatore. O aumento das rendas domiciliares e as famílias nucleares estão impulsionando a demanda por vestuário infantil de marcas. A população envelhecida do Japão apoia as vendas de vestuário infantil premium, pois os avós alocam gastos discricionários para os netos. No Sudeste Asiático, mercados como Indonésia, Tailândia e Vietnã estão experimentando rápida adoção do comércio eletrônico.

Os mercados da Europa e da América do Norte são conjuntamente impulsionados pela premiumização e pelos mandatos de sustentabilidade. A Diretiva de Devida Diligência em Sustentabilidade Corporativa da União Europeia, em vigor a partir de 2027, exige que as marcas divulguem as práticas trabalhistas e os impactos ambientais da cadeia de suprimentos. Alemanha, Reino Unido e França lideram na adoção de algodão orgânico, com peças certificadas pelo GOTS respondendo por participações de mercado crescentes em 2025. Na América do Norte, o mercado dos Estados Unidos está se consolidando em torno de líderes omnicanal como Target, Walmart e Amazon, que aproveitam a escala para negociar condições favoráveis com os fornecedores. No Canadá, os requisitos de rotulagem bilíngue e a demanda por roupas externas isoladas criam oportunidades de nicho para marcas como Canada Goose Kids e Helly Hansen Junior. A proximidade do México com a manufatura dos Estados Unidos e seu papel nas cadeias de suprimentos de nearshoring o posicionam como um polo de fornecimento econômico.

Na América do Sul, a grande população jovem do Brasil e uma classe média em crescimento sustentam uma demanda estável, embora a volatilidade econômica restrinja o poder de compra. Na Argentina, os desafios da inflação deslocaram as preferências dos consumidores para peças duráveis e de múltiplas estações. A economia estável e a alta taxa de urbanização do Chile apoiam a expansão do varejo organizado. No Oriente Médio, os Emirados Árabes Unidos e a Arábia Saudita exibem alto gasto per capita em vestuário infantil, impulsionado por populações jovens e elevadas rendas disponíveis. A Turquia atua como uma ponte entre a Europa e a Ásia, com marcas domésticas exportando para mercados vizinhos. Na África, o setor de varejo formal da África do Sul é o mais desenvolvido, enquanto Nigéria e Egito apresentam oportunidades de crescimento à medida que a urbanização e a penetração da internet aumentam.

Panorama regulatório

O vestuário infantil é regido por regimes de segurança do produto, restrição química e rotulagem que exigem cada vez mais testes documentados e avaliação de riscos para casos de uso infantil e de bebês. Nos Estados Unidos, a estrutura da Consumer Product Safety Commission (CPSC) exige testes de terceiros em um laboratório aceito pela CPSC para as regras aplicáveis e um Children's Product Certificate (CPC) para produtos destinados a crianças de até 12 anos; a conformidade de inflamabilidade é particularmente relevante para roupas de dormir sob o 16 CFR Part 1615 (tamanhos 0-6X) e o 16 CFR Part 1616 (tamanhos 7-14), além da inflamabilidade têxtil geral sob o 16 CFR Part 1610. Uma mudança de processo com impacto operacional é a exigência de eFiling de certificados dos EUA a partir de 8 de julho de 2026, que transfere a documentação de conformidade para transmissão eletrônica à U.S. Customs and Border Protection (CBP) por meio de um conjunto de mensagens de Partner Government Agency, aumentando a necessidade de integração de dados mais rígida entre fornecimento, laboratórios de teste e fluxos de trabalho de entrada de importação.

Na Europa, o Regulamento Geral de Segurança dos Produtos (GPSR) (UE) 2023/988 está em vigor desde 13 de dezembro de 2024, reforçando as obrigações de colocar no mercado apenas produtos seguros e impulsionando avaliações de risco mais estruturadas e práticas de aviso/rotulagem para riscos como peças destacáveis que podem apresentar riscos de asfixia para crianças com menos de 36 meses. A conformidade química continua ancorada pelas restrições do REACH (CE) nº 1907/2006 sobre substâncias perigosas usadas em têxteis, e as restrições de design do produto são reforçadas por normas como a EN 14682, que regula cordões e cadarços em roupas infantis até os 14 anos. No geral, a direção aumenta o escrutínio sobre os insumos de materiais (incluindo substâncias químicas restritas) e eleva as expectativas de documentação em cadeias de suprimentos globais que atendem ao mercado da UE, especialmente onde marcas e fornecedores operam redes de produção em vários países.

Cenário Competitivo

O mercado de vestuário e calçados infantis é significativamente fragmentado, sem que nenhum player detenha uma participação de mercado global majoritária. Essa estrutura é impulsionada pelas preferências regionais de marcas, pelos variados segmentos de preço e pelas baixas barreiras à entrada, especialmente para disruptores nativos digitais. Players estabelecidos como Nike, Adidas, H&M e Inditex competem aproveitando cadeias de suprimentos globais e redes de distribuição omnicanal para alcançar eficiências de custo e responder rapidamente às tendências emergentes. Os modelos tradicionais centrados no atacado enfrentam crescentes pressões nas margens por parte de marcas diretas ao consumidor como PatPat e Shein Kids. Esses entrantes contornam as margens intermediárias e utilizam previsão de demanda orientada por IA para reduzir a superprodução.

Além disso, plataformas de aluguel e revenda como Bundlee, The Little Loop e Circos estão introduzindo uma nova dimensão competitiva ao focar na longevidade do produto em vez de nas vendas por unidade, atraindo pais conscientes da sustentabilidade. Oportunidades permanecem em segmentos subdesenvolvidos, como vestuário adaptável, linhas neutras em termos de gênero e micro-dimensionamento sob demanda, onde as marcas convencionais têm sido lentas em investir, apesar do crescente interesse dos consumidores. A tecnologia está se tornando um fator crítico para obter vantagem competitiva. Marcas que adotam ferramentas como os algoritmos de escaneamento corporal da Bold Metrics ou a prototipagem virtual 3D da Browzwear podem reduzir os ciclos de design ao mercado de 12 semanas para apenas 3 semanas. Isso minimiza os riscos de estoque e apoia abordagens de teste e aprendizado para validação de tendências. A Nike, por exemplo, detém mais de 1.200 patentes ativas relacionadas a fechamentos adaptáveis, materiais sustentáveis e tecidos de desempenho, criando barreiras à imitação, conforme documentado pelo Escritório de Patentes e Marcas Registradas dos Estados Unidos (USPTO).

Players menores estão aproveitando a arbitragem regulatória ao fabricar em países como Bangladesh e Vietnã, beneficiando-se de custos de mão de obra mais baixos. No entanto, essas marcas enfrentam crescente escrutínio sob a diretiva de devida diligência da União Europeia, que exige auditorias da cadeia de suprimentos e verificação de salários dignos. A natureza fragmentada do mercado sugere potencial para consolidação, com incumbentes bem capitalizados propensos a adquirir marcas nativas digitais para obter acesso a dados de clientes e modelos operacionais ágeis. Enquanto isso, players de nicho que obtêm certificações como o Padrão Global de Têxteis Orgânicos (GOTS) e a Associação Internacional para Pesquisa e Testes no Campo da Ecologia Têxtil e de Couro (OEKO-TEX) podem cobrar preços premium e se diferenciar das ofertas comoditizadas.

Líderes do Setor de Vestuário Infantil

Carter's Inc.

Gap Inc.

Nike, Inc.

Adidas AG

Hennes & Mauritz AB

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A rastreabilidade e a circularidade orientadas pela conformidade estão criando espaço para soluções que reduzem o atrito documental, ao mesmo tempo em que permitem a verificação em nível de material em pegadas de fornecimento complexas. O regime GPSR da UE em vigor desde dezembro de 2024 e o cronograma da Corporate Sustainability Due Diligence Directive mencionado na visão geral do mercado estão levando as marcas a uma documentação de cadeia de suprimentos mais estruturada, enquanto a adoção de tecnologia é visível nas cadeias de suprimentos de vestuário por meio de plataformas de rastreabilidade como a Retraced. A ShinWon Corporation expandiu a implementação da Retraced com módulos orientados por IA para identificar riscos de matéria-prima antes da produção, mostrando como os fornecedores podem se diferenciar por insumos verificados e prontidão de conformidade mais rápida à medida que os pais migram para produtos certificados (incluindo GOTS e OEKO-TEX) e à medida que os requisitos de segurança química se tornam mais rígidos.

Uma segunda área de oportunidade é a compressão do prazo de entrega e a produção localizada ou automatizada que apoia a microlotização e reduz o risco de superprodução, o que já é uma alavanca competitiva no vestuário infantil dado os ciclos de tendências curtos. Em abril de 2026, a unspun relatou apoio de grandes varejistas, incluindo Walmart e REI, para centros de manufatura domésticos nos EUA baseados em tecelagem 3D habilitada por IA, sinalizando impulso por trás de estratégias de capacidade habilitadas por automação que podem complementar os modelos sob demanda usados por players de vestuário infantil nativos digitais. A modernização operacional no segmento também aparece na execução de estoque omnichannel: a Peppermint Kids implementou uma plataforma ERP integrada (LOGIC ERP) para centralizar operações de manufatura e varejo para gestão de alta variação de estilos, alinhando-se com a mudança do mercado em direção ao dimensionamento assistido por IA e ciclos de renovação de produtos mais rápidos. No lado das políticas, o Regulamento de Ecodesign para Produtos Sustentáveis da UE (ESPR), em vigor a partir de 19 de julho de 2026, inclui uma proibição da destruição de bens de consumo não vendidos começando com vestuário, calçados e acessórios, reforçando oportunidades para revenda, aluguel, reparo e parcerias de logística reversa que estendem a vida útil das peças e limitam as baixas contábeis de fim de temporada.

Desenvolvimentos recentes do setor

- Julho de 2026: A NIKE, Inc. apresentou novas coleções de collants de ginástica criadas com as atletas de elite Jordan Chiles e Skye Blakely, disponíveis a partir de 15 de julho de 2026. O lançamento amplia o sortimento de desempenho infantil da Nike além do calçado e do vestuário esportivo principal, entrando em vestuário de treinamento especializado. Também reforça o uso de narrativas de produto lideradas por atletas para impulsionar a premiumização e o engajamento em categorias voltadas para crianças.

- Junho de 2026: A NIKE, Inc. lançou a coleção Nike Football x LEGO, abrangendo vestuário esportivo infantil, acessórios e calçados, com disponibilidade global a partir de 4 de junho de 2026. A colaboração conecta uma grande franquia esportiva a uma marca de brincadeiras reconhecida globalmente, apoiando a demanda por ofertas de vestuário infantil licenciadas e relacionadas a personagens. Ela fortalece o alcance da Nike entre consumidores mais jovens por meio de merchandising entre categorias que pode elevar tanto a associação de vestuário quanto a de calçados.

- Julho de 2025: A Paragon apresentou a FreshFeet, uma nova linha de calçados infantis com sua tecnologia Dual Fit Tech, projetada em torno de mecanismos de ajuste ajustável para pés em crescimento. O produto atende a um ponto de dor central no calçado infantil, as trocas frequentes de tamanho, e posiciona a funcionalidade como uma alavanca de valor ao lado do estilo. A medida destaca como varejistas e marcas usam a inovação de ajuste para reduzir a intensidade de reposição, ao mesmo tempo em que sustentam narrativas de durabilidade e sustentabilidade.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Para esta metodologia, o mercado de vestuário infantil abrange o valor de vendas no varejo de roupas e calçados novos comprados para bebês, crianças pequenas e crianças de até 14 anos, em canais offline e online. O dimensionamento reflete o que os consumidores pagam no primeiro ponto de venda, líquido de devoluções.

Exclusões do escopo: vestuário de segunda mão, assinaturas de aluguel, fornecimento institucional de uniformes escolares e kits esportivos de equipes de desempenho sob contratos de licenciamento separados são excluídos.

Visão geral da segmentação

- Por Tipo de Produto

- Vestuário

- Calçados

- Outros Tipos de Produtos

- Por Faixa Etária

- Bebê/Criança Pequena

- Criança/Infante

- Por Categoria

- Popular

- Premium

- Por Canal de Distribuição

- Lojas Físicas

- Lojas Online

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Restante da América do Norte

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Países Baixos

- Polônia

- Bélgica

- Suécia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Austrália

- Indonésia

- Coreia do Sul

- Tailândia

- Singapura

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Colômbia

- Chile

- Peru

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- África do Sul

- Nigéria

- Egito

- Marrocos

- Restante do Oriente Médio e África

- América do Norte

Fontes de dados, dimensionamento do mercado e validação

Pesquisa documental

A pesquisa documental começa com sinais públicos de demanda e oferta que podem ser verificados ano a ano, alinhando esses sinais às definições de vestuário infantil. Para contexto de comércio e fluxo, usamos fontes como a UN Comtrade, e para contexto macroeconômico e cambial, contamos com o Banco Mundial e o FMI. Para indicadores de trabalho e salário que frequentemente se correlacionam com gastos em vestuário, também usamos a ILOSTAT.

Para fundamentar o comportamento da categoria, recorremos às publicações de consumo doméstico da OCDE para a direção dos gastos familiares e aos órgãos governamentais de estatística para contexto de IPC e vendas no varejo. Também usamos artigos revisados por pares sobre padrões de compra de têxteis e vestuário. Relatórios anuais de empresas, apresentações a investidores e imprensa de reputação nos ajudam a entender o mix de canais, a pressão de preços e a intensidade das promoções.

Para verificação cruzada de dados financeiros divulgados, complementamos com assinaturas selecionadas de bancos de dados pagos usados internamente. Esses exemplos não são exaustivos, e usamos fontes públicas e de terceiros adicionais para coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

O trabalho primário é usado para testar sob pressão o que as fontes documentais não conseguem mostrar claramente, especialmente a realização de preços, as margens de canal e como as faixas etárias são tratadas na prática. Entrevistamos e pesquisamos equipes de marcas de vestuário, varejistas, distribuidores e especialistas em fornecimento nas Américas, EMEA e APAC, para que o modelo reflita tanto os grupos de consumo maduros quanto os de crescimento rápido.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 32% | CXOs: 19% | APAC: 42% |

| Nível médio: 47% | Líderes funcionais/de unidade: 31% | EMEA: 37% |

| Players menores: 21% | Gerentes: 50% | Américas: 21% |

Dimensionamento e previsão de mercado

O dimensionamento do mercado é construído usando abordagens top-down e bottom-up em conjunto, mas o núcleo é um conjunto de demanda top-down reconstruído ao vincular indicadores de gastos com vestuário e calçados ao contexto de população infantil e renda. Uma vez estabelecido o conjunto de demanda, aplicamos divisões específicas de mercado para compras por faixa etária, mix de canais e faixa de preço, de modo que a parcela do vestuário infantil seja separada de forma clara dos totais mais amplos de vestuário.

Para manter os totais realistas, corroboramos os resultados com verificações seletivas bottom-up, como pontos de preço amostrados em canais-chave, uma consolidação da receita de vestuário infantil divulgada onde relatada, e verificações de canal com distribuidores e varejistas. Os principais insumos que normalmente movimentam o modelo incluem a tendência da população de 0 a 14 anos, a direção da renda disponível das famílias, a inflação do IPC de vestuário e calçados, a progressão da participação online e a mudança no mix premium (que tende a elevar os preços médios de venda). Quando os dados diretos estão ausentes para mercados menores, tratamos as lacunas por meio de proporções substitutas de economias semelhantes, refinando essas proporções com o feedback de entrevistas.

Para a previsão, realizamos análises de cenário em torno da inflação, da migração dos consumidores para cima ou para baixo, e da penetração online. Os cenários são mantidos consistentes com o que os respondentes primários esperam para promoções, custos de fornecimento e sazonalidade da demanda. A previsão final é aceita somente após a faixa de cenários ser reduzida ao que pode ser sustentado pelas variáveis de entrada e pelas verificações de validação.

Validação de dados e ciclo de atualização

A validação é feita por meio de várias passagens para que um único conjunto de dados não domine o número final. Triangulamos o modelo em relação a sinais independentes, como intensidade comercial, crescimento da categoria de varejo, movimentos do IPC e o gasto implícito por criança, e então procuramos valores atípicos por região e por canal.

Se a variância for muito alta, revisitamos as premissas, e podemos entrar em contato novamente com os respondentes para confirmar se um ciclo de promoção, uma correção de estoque ou um movimento cambial explica a mudança. Antes da aprovação final, o trabalho é revisado em etapas por outro analista para confirmar cálculos, aderência ao escopo e a lógica por trás dos principais insumos. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando eventos materiais alteram preços, demanda ou estrutura de canal, seguidas de uma revisão final antes da entrega para garantir que a visão mais recente esteja refletida.

Tamanho do mercado de vestuário infantil segundo a Mordor Intelligence versus outras estimativas publicadas

É normal ver valores diferentes de mercado de vestuário infantil entre publicações, mesmo quando o tema parece o mesmo. As diferenças geralmente vêm de como as faixas etárias são definidas, se calçados e acessórios estão incluídos, o que é contabilizado como valor de varejo versus valor de remessa, e como a moeda e a inflação são tratadas.

Algumas estimativas publicadas usam uma referência de 2025 com um horizonte mais longo e um caminho de crescimento mais lento, e outras estendem o período de previsão ainda mais e assumem uma mudança premium e online mais rápida. No caso da Mordor Intelligence, o total de 2026 é construído em torno do valor de varejo para vestuário infantil novo até os 14 anos, e mantém o fornecimento de uniformes institucionais e kits de equipes licenciadas fora da contagem, o que pode afastar o número de definições mais amplas.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 302,44 bilhões de USD (2026) | |

| Instituto de Pesquisa do Setor A | 270,00 bilhões de USD (2025) | Usa uma base de 2025 e uma categoria de produtos mais ampla que inclui explicitamente acessórios, e a suposição de CAGR de longo prazo mais lenta reduz a escala implícita de curto prazo quando comparada entre os anos. |

| Editora de Insights do Consumidor B | 302,60 bilhões de USD (2025) | Mantém as idades de 0 a 14 anos e inclui acessórios, mas a estimativa está ancorada em um ano-base diferente e se apoia em uma taxa de crescimento futuro mais alta, o que altera a forma como os preços e o mix de canais são projetados. |

A tabela mostra que as escolhas de tempo e escopo explicam a maior parte da diferença, não um único insumo mágico. Ao vincular a contagem a uma faixa etária clara, a um ponto de valor de varejo definido e a verificações cruzadas, como gastos por criança e mix de canais, chegamos a um número que pode ser rastreado até etapas simples e repetíveis.

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de vestuário e calçados infantis até 2031?

Espera-se que o setor atinja USD 403,26 bilhões até 2031 em uma trajetória de CAGR de 5,92%.

Qual linha de produto está se expandindo mais rapidamente?

Os calçados têm previsão de crescimento a uma CAGR de 6,32% de 2026 a 2031 devido a inovações em ajuste adaptável e design circular.

Qual faixa etária está entregando o maior crescimento?

O segmento de Bebês/Crianças Pequenas está crescendo a uma CAGR de 6,57%, impulsionado por regulamentos de segurança e demanda por algodão orgânico.

Qual região oferece o maior impulso de vendas?

A Ásia-Pacífico lidera com uma CAGR de 7,92% até 2031, impulsionada pelo comércio por transmissão ao vivo da China e pela expansão do varejo organizado na Índia. . . . . . . . Ne

Página atualizada pela última vez em: